Как в 1С собрать основное средство из комплектующих

В данной инструкции рассмотрим, как собрать ОС (оборудование) из комплектующих в 1С 8.3 «Бухгалтерия». Очень часто бывает, что оборудование покупают не комплектом, а по отдельным частям (чаще всего это выгоднее). Соберем основное средство «Рабочая станция» из нескольких комплектующих (Двухпроцессорная рабочая станция 2x Intel Xeon, клавиатура, мышь, звуковые колонки). Данные товары требуется отразить в БУ единым основным средством.

Сначала оприходуем все товары на склад. Переходим в Покупки- Поступления (акты, накладные, УПД), создаем «Поступление», выбираем вид операции «Оборудование».

Заполняем все необходимые поля:

- Контрагент- компания, у которой покупаем комплектующие (Плотник+)

- Договор- договор заключен между Контрагентом и нашей Организацией (Основной)

- Организация- компания, для которой покупаем оборудование (Комфорт-сервис)

- Склад- место, где физически будет установлено наше ОС (Основной склад)

- Оборудование- список самих комплектующих, если они еще не занесены в справочник номенклатуры, то создаем новые номенклатуры (в настройке «Счет учета номенклатуры» все комплектующие будут отнесены на 07 счет)

Проведем данный документ и проверим его проводки, в которых будет отражено поступление комплектующих на склад:

BAS Бухгалтерія. Основные средства. Учет объектов строительства.

Следующим шагом будет сборка всех ранее оприходованных комплектующих в одно ОС из имеющихся на складе позиций. Переходим в раздел ОС и НМА и выбираем вкладку «Передача оборудования в монтаж».

Кликаем «Создать», и заполняем форму документа:

В шапке важно правильно заполнить поля:

Организация: Наша компания

Склад: тот же, что и в документе поступления

- Объект строительства – выбираем из справочника название объекта строительства, если его нет в списке, создаем;

- Счет затрат –указываем 08.03 (Строительство объектов основных средств);

- Статья затрат – указываем «Материальные расходы».

Вносим все комплектующие с указанием количества, счет учета проставляется автоматически.

Проверяем проводки по данному документу, увидим, что будет отражена передача материальных ценностей в сборку:

Сборка комплектующих может проводиться и сторонней организации, в таком случае формируется «Поступление товаров, услуг» с субконто ОС «Компьютер» и отражается на 08.03 счете.

Далее примем к учету наше, уже собранное оборудование, через документ «Принятие к учету ОС» (вкладка программы «ОС и НМА»):

Организация: наша организация

Событие ОС: «Принятие к учету с вводом в эксплуатацию».

Вид операции: нужно указать «Объекты строительства»;

МОЛ: материально ответственное лицо

Местонахождение ОС: где будет физически находиться наше ОС

Объект строительства – указываем название объекта строительства «Рабочая станция»;

Счет – вводим 08.03.

Стоимость — рассчитываем по одноименной кнопке

Урок 37. Строительство и монтаж основных средств в 1С:Бухгалтерия 3.0

Следующая вкладка «Основные средства»:

В табличную часть достаточно добавить основное средство. Требуется создать само ОС «Рабочая станция» в справочнике «Основные средства». Можем перейти прямо из документа и создать элемент справочника:

В карточке указываем название и заполняем строку «Группа учета ОС», в данном случае это Офисное оборудование. После чего добавляем ОС в документ «Принятие к учету». Во вкладке «Бухгалтерский учет» указываем: Счет учета, порядок учета и параметры начисления амортизации.

На вкладке «Налоговый учет» задаем порядок включения стоимости в состав расходов и указываем срок полезного действия в месяцах.

ИсточникERP: Операции по строительству ОС сторонней организацией

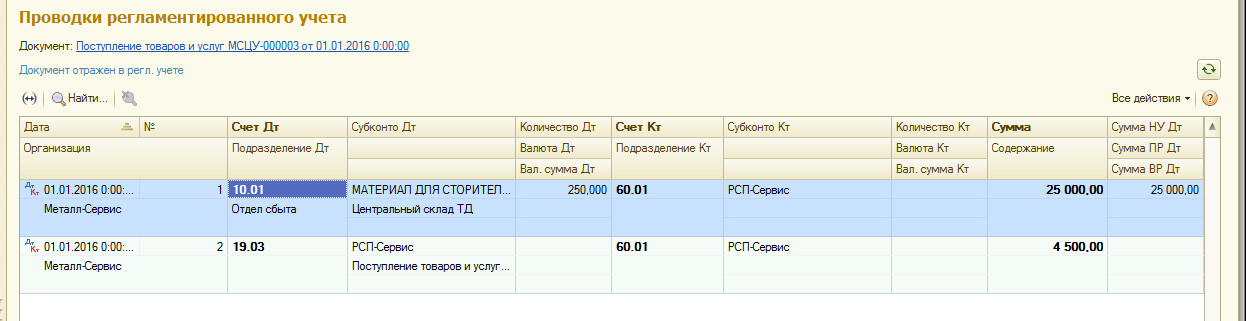

1.Для отражения в системе поступления материалов, сырья, которые будут использоваться при строительстве ОС, пользуемся обычным документом поступления товаров и услуг:

В выше приведенном примере я использую счет 10.01. Но также в подсистеме ОС существует понятие «Компоненты основных средств» — счет 08.04.1 и 07 счет – части оборудования требующие монтажа и не имеющие самостоятельного применения: это собственно то из чего будет состоять наша ОС и на базе чьих стоимостных показателей будет сформирована стоимость ОС при принятии к учету. Таким образом, при необходимости, настроив соответствующее отражение счетов в регламентированном учете, можно отразить поступление в счета 08.04.1 или 07.

Комментарий: это аналог Поступления по виду операции «Оборудование» в БП 3.0

2.Все материалы (10.01) , части оборудования (07), компоненты ОС (08.04.1) необходимо увязать с основным средством. Для этого используем документ «Внутренне потребление – списание на расходы». Соответственно само ОС должно быть уже создано в справочнике «ОС и объекты строительства»:

Связка ОС и используемых материалов будет осуществляться за счет аналитики статьи расходов, например:

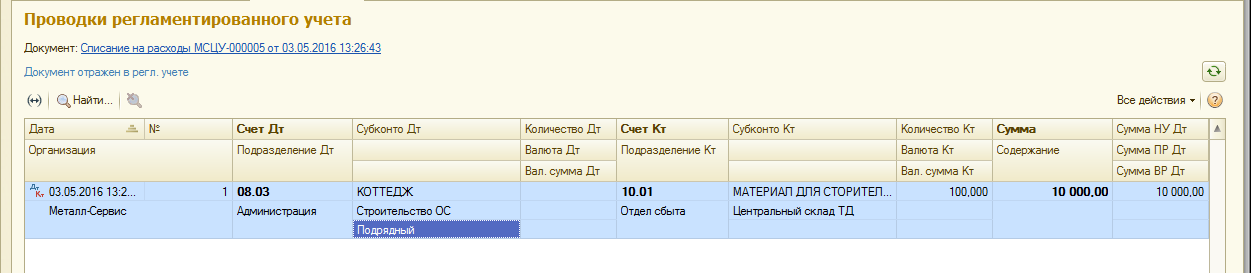

И непосредственно сам документ внутреннего потребления:

В выше приведенном примере я настроила отражение с использованием счета 08.03. Так же в данном документе, можно использовать Дт счет 08.04.2. Важно помнить, что Принять к учету можно со счетов 08.03 или 08.04.2, в противном случае проводки при принятии к учету ОС не сформируются.

Комментарий: это аналог передачи оборудования в монтаж в БП 3.0

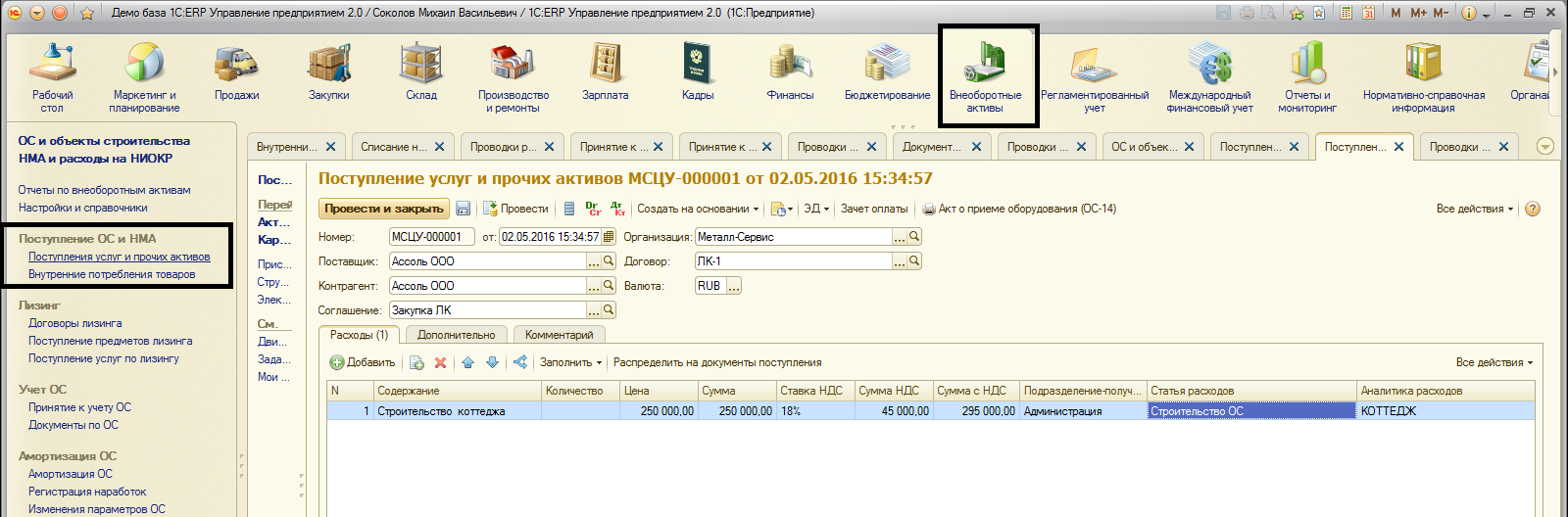

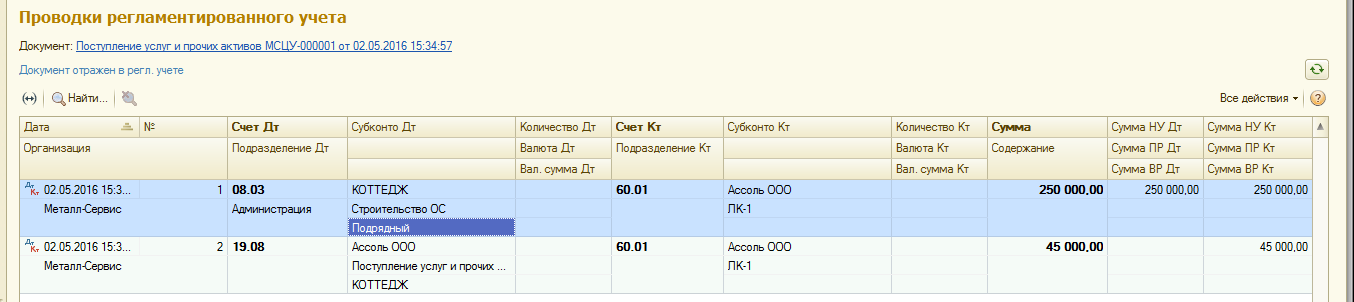

3.Для отражения оказанных услуг по строительству, мы используем документ Поступления услуг и прочих активов:

Комментарий: это аналог поступления по виду операции « услуги» в БП 3.0

4.Теперь, когда мы отразили услугу по строительству и собрали материалы на ОС, можно принять к учету ОС:

Мы видим, что на стоимость ОС «собрались» суммы использованных материалов и оказанной услуги.

Источник