Акт выполненных работ

вместе именуемые «Стороны», а индивидуально – «Сторона», подписали настоящий акт выполненных работ к договору подряда номер договора nomer от г. (далее – «Договор»), заключенному между Сторонами, о нижеследующем:

1. В соответствии с условиями Договора Подрядчик выполнил и передал, а Заказчик принял следующие работы: подробно опишите работы и их объем raboti_podryad (далее – «Работы»).

2. Стоимость Работ: укажите стоимость работ цифрами summa рублей .

4. Обязательства Подрядчика по Договору исполнены надлежащим образом. Заказчик по объему и качеству выполненных Подрядчиком работ претензий не имеет.

4. Заказчик обязуется в течение 5 podryad_priemka2 со дня получения акта осмотреть результат Работ в месте их выполнения podryad_priemka0 и принять выполненные Работы, подписать и направить Подрядчику 1 podryad_priemka3 экземпляр акта выполненных работ или направить Подрядчику мотивированный отказ от приема Работ.

Как сделать акт выполненных работ в 1С?

5. В случае, если Заказчиком не подписан Акт и не направлен мотивированный отказ в течение 5 podryad_priemka2 , Работы считаются выполненными надлежащим образом и принятыми Заказчиком.

6. Настоящий Акт подписан в 2 ( двух ) экземплярах на русском языке, по одному для каждой из Сторон.

Подписи сторон

Заказчик________________________ укажите ФИО заказчика name1

Подрядчик________________________ укажите ФИО подрядчика name4

Стоимость составляет 220

Зачем нужен акт выполненных работ?

Акт, оформляющий приемку выполненных работ, является вторым по важности документом, оформляющим подрядные отношения. Подобный документ важен как с точки зрения гражданского права, так и с точки зрения налогового. Разумеется, наиболее важным документом в любом случае останется договор подряда, который предусмотрен для случаев, когда сторонам требуется урегулировать отношения по выполнению работ – то есть по совершению подрядчиком действий, которые будут иметь результат в физическом мире. Например, по такому соглашению может осуществляться строительство офиса или ремонт автомобиля.

Значение акта выполненных работ для гражданско-правового оформления отношений

Однако работы по такому договору нужно не просто выполнить, но и сдать заказчику. Сам факт выполнения работ без надлежащего уведомления заказчика и без предоставления ему возможности проверить результат работ на предмет дефектов не означает, что подрядчик выполнил свои обязательства.

Так если статья 703 Гражданского Кодекса РФ прямо закрепляет за подрядчиком обязанность по передаче другой стороне соглашения результата работ (что и составляет сущность его обязательства), то статья 720 Гражданского Кодекса РФ регулирует вопрос приемки выполненных работ. И хотя в данной статье можно найти формулировки говорящие об обязанности приемки работ заказчиком, подобная обязанность у заказчика на самом деле отсутствует, так как нельзя понудить в суде принять результат работ, а норма той же статьи устанавливает иные последствия приемки работы без надлежащей проверки или уклонения от приемки. В первом случае заказчик не сможет заявить о дефектах, а во втором подрядчик может удержать результат работ и/или продать его с торгов. Тем не менее в большинстве ситуаций приемка выполненных работ оформляется посредством подписания сторонами соответствующего акта. Именно такой акт, по общему правилу, является главным документарным подтверждением надлежащего выполнения работ.

АКТ ВЫПОЛНЕННЫХ РАБОТ и УСЛУГ

Более того, в редких случаях именно подписанный акт выполнения работ может являться доказательством заключения между сторонами договора подряда. Так, в соответствии с п.3 ст. 432 ГК РФ, даже если имеются формальные основания для признания договора незаключенным, сторона, принявшая исполнения (принявшая работы) не имеет права требовать в суде признания договора незаключенным. Поэтому в ряде случаев при условии добросовестности подрядчика акт приемки является доказательством не только выполнения работ, но и существования между сторонами договора.

Значение акта выполненных работ для целей бухучета и налогового права

Другая необходимость составления сторонами акта приемки выполненных работ лежит в поле бухгалтерского учета и налогового права. Надлежаще подписанный сторонами акт является документарным подтверждением наличия расходов на оплату работ или подтверждением реализации работ. Соответственно, акт сдачи-приемки выполненных работ важен как для целей исчисления налога на прибыль, так и налога по УСН, а также НДС.

Типовая форма акта приемки выполненных работ

Для акта приемки выполненных работ отсутствует обязательная или иная прямо установленная каким-либо законом форма. Тем не менее, для приемки некоторых видов работ имеются унифицированные формы, которые хотя и не являются обязательными, но часто используются на практику. Подобная ситуация обусловлена тремя причинами:

Но стороны имеют право как угодно структурировать подобные документы, так как две указанные формы не имеют общеобязательной нормативной силы и используются постольку, поскольку в сфере строительства их использование стало привычным. Да и сами формы КС-2 и КС-3 несут в себе именно те данные, которые стоило бы отразить в акте приемки, потому удобны для участников оборота.

Что нужно указать в акте на приемку выполненных работ?

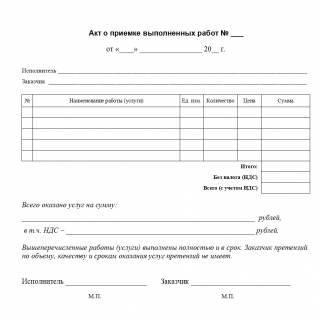

В любом акте, оформляющим произведенные работы, необходимо указать стороны – кто выполнил работы, и кто принял или не принял их. В акте приемки нужно указать договор, в соответствии с которым производится приемка или иным образом сослаться на него.

Даже если стороны по ошибке забудут сослаться в акте на сам договор подряда, то это вовсе не лишает акт выполненных работ доказательственной силы. Так для подобных случаев судебная практика устанавливает презумпцию доказанности надлежащего выполнения работ по договору, если такой акт был подписан баз нареканий и не было доказано, что между сторонами имелись какие-то другие договоры. См.: Постановление ФАС Северо-Западного округа от 12.04.2012 по делу N А56-28633/2011

В подобном акте необходимо также установить дату его составления, а также желательно и город, в котором он был составлен. Последний момент имеет значение в тех случаях, когда существует возможность проведения приемки сразу в нескольких местах. Для упрощения процесса документооборота в организации часто указывается порядковый номер акта.

Разумеется, самым важным моментом при составлении акта выполненных работ является описание работ, их стоимости, а также качества. В акте конкретизируются работы, а также указываются сроки их фактического выполнения. Указание стоимости работ в таком документе также крайне важно, так как стоимость работ из первичной документации будет браться в расчет при расчете налогов.

Наконец, в акте приемки должны быть отражены все замечания и нарекания по качеству работ. Если их не отразить в акте, то заказчик, который обнаружил дефекты в результате работ, не сможет заявить соответствующие требования о снижении цены или об устранении недостатков/возмещении расходов на их устранение.

Акт выполненных работ

Акт приемки выполненных работ – документ, заключающийся между двумя контрагентами (заказчиком с одной стороны и непосредственным исполнителем с другой), согласно которому отображаются все виды выполненных работ, их общая стоимость, а так же начальные и конечные сроки.

Составление акта выполненных работ (услуг) является необходимым в случае, когда следует подтвердить факт выполненных работ исполнителем. Данный документ является своеобразным отчетом исполнителя перед заказчиком.

Унифицированной формы акта выполненных работ законодательством не утверждено. Тем не менее, есть два вида официальных форм, по которым отображается факт выполнения работ (форма КС-2), а так же общая сумма денежных средств, затраченных на выполнение работ (форма КС-3). Исходя из этого, все организации имеют возможность самостоятельно разрабатывать удобную для заполнения и использования форму документа о выполненных работах (услугах). В данном случае, целесообразно указать всю необходимую информацию:

- порядковый номер данного документа для его регистрации в бухгалтерии;

- дата составления документа;

- номер договора, согласно которому составляется акт выполненных работ;

- сроки выполнения оговоренных работ;

- объемы выполненных работ;

- общая стоимость работ (с обязательным учетом НДС);

- номер счета, который предоставляется заказчику для оплаты произведенной работы (услуги);

- полное название заказчика и исполнителя, согласно учредительным документам;

- оттиск печати обеих заинтересованных организаций;

- подписи исполнителя и заказчика, или лиц, имеющих право подписи.

Исходя из того, что учетный документ о выполненных работах является двусторонним, его следует в обязательном порядке составлять в двух экземплярах. Один передается заказчику, а второй остается у непосредственного исполнителя прописанных в договоре работ. Согласно акту выполненных работ производится оплата, сумма которой оговорена в договоре и прописана в самом акте.

Возможны случаи, когда заказчик имеет право отказаться от оплаты оговоренной суммы денежных средств. Причиной могут послужить недоработки, брак в работе или ненадлежащее выполнение заказа. В данной ситуации возможно разбирательство, результатом которого, как правило, является устранение всех обнаруженных неполадок, а так же составление нового акта выполненных работ.

ИсточникАкт выполненных работ в строительстве

Для приемки выполненных строительно-монтажных работ законодательство предписывает составлять акт по форме № КС-2. Проанализируем, чем чревато отсутствие данного документа для строителей; каковы правовые и налоговые последствия составления подрядчиками акта в произвольной форме. Зачастую строители считают, что форма КС-2 не обязательна к применению, однако здесь есть некоторые налоговые риски. Рассмотрим это подробно, подтверждая выводы судебной практикой.

Зачастую подрядчики при выполнении строительно-монтажных работ вместо акта по форме № КС-2 составляют акт в произвольной форме. В данной статье мы попытаемся разобраться в правомерности такого подхода, а также в том, как отсутствие формы № КС-2 может повлиять на налог на прибыль и НДС.

Формы КС-2 и КС-3

А кт о приемке выполненных работ (форма № КС-2) и Справка о стоимости выполненных работ и затрат (форма № КС-3) входят в альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденный постановлением Госкомстата от 11.11.1999 г. № 100.

Акт о приемке выполненных работ (форма № КС-2) применяют для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

На основании данных КС-2 заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3). Указанную справку применяют для расчетов с заказчиком за выполненные работы.

Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком – заказчику (застройщику). В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы. Данные приводят в целом по стройке, с выделением информации по каждому входящему в ее состав объекту (пусковому комплексу, этапу). Также в Справке по требованию заказчика или инвестора отражают данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. Отдельной строкой указывают сумму НДС.

Обязательность форм

В соответствии с п. 2 постановления Госкомстата от 11.11.1999 г. № 100 формы КС-2 и КС-3 распространяются на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики. В свою очередь, согласно п. 2 ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать предусмотренные указанным законом обязательные реквизиты.

Таким образом, если форма конкретного первичного учетного документа содержится в альбомах унифицированных форм первичной учетной.

Источник