Фактические затраты на капитальные вложения в ОС

Капитальные вложения – затраты на приобретение, создание, улучшение, восстановление ОС. Это затраты на (п. 5 ФСБУ 26/2020):

- приобретение ОС;

- строительство, сооружение, изготовление ОС;

- коренное улучшение земель;

- подготовку проектной, рабочей документации;

- организацию строительной площадки;

- авторский надзор;

- улучшение и восстановление ОС (достройка, модернизация, реконструкция, замена частей, ремонт, технический осмотр, техническое обслуживание);

- доставку и доведение объекта до состояния готовности, в т.ч. монтаж и установка;

- проведение пусконаладочных работ, испытаний.

Затраты на кап. вложения накапливаются на счете 08 «Вложения во внеоборотные активы».

Признаки капитальных вложений

Капитальные вложения признаются в БУ, если (п. 6 ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод в течение периода > 12 месяцев;

- сумма понесенных затрат определена.

Они признаются вне зависимости от того, что это:

- первоначальное приобретение ОС

- улучшение и восстановление ОС.

Условия для кап. вложений должны выполняться одновременно.

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику

Дт 08 Кт 60 за минусом:

- возмещаемых налогов – НДС и акцизы

Дт 19 Кт 60 - скидок

Дт 08 Кт 60 сторно - дисконтирования в связи с отсрочкой платежа более 12 мес.

Дт 76.08 Кт 08

НДС при капитальных вложениях ОСН

НДС, предъявленный поставщиком, НЕ включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет.

Если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капитальные вложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ).

При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

В фактические затраты включаются

В фактические затраты включаются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты

Дт 08 Кт 70, 69, 02, 10, 71, 76

- проценты на приобретение инвестиционного актива

Дт 08 Кт 66, 67

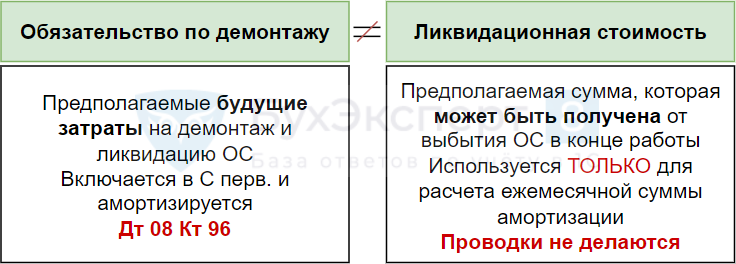

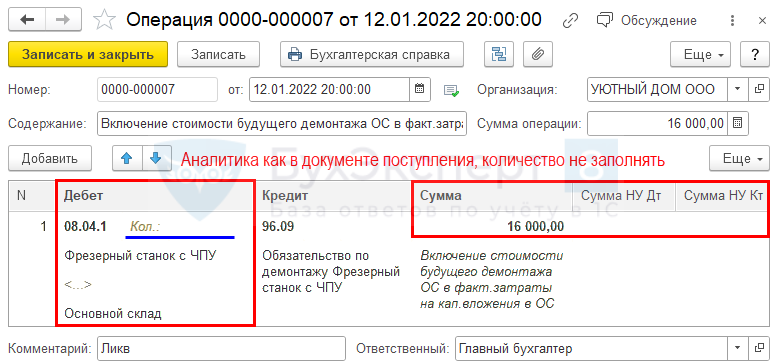

Обязательства по демонтажу

Не следует путать понятия:

Для отражения обязательства по демонтажу в затратах на КВ применяйте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ):

В фактические затраты не включаются

В фактические затраты на капитальные вложения в БУ не включаются (п. 12, 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о появлении ОС;

- затраты на ремонт ОС, в т.ч. неплановый, если он восстанавливает ОС, но не улучшает его показатели;

- затраты, возникшие в связи с ненадлежащей организацией процесса кап. вложений (сверхнормативный расход, брак и т. д.);

- затраты от стихийных бедствий, пожары, аварии и другие ЧС;

- обесценение активов, использованных в создании ОС;

- управленческие расходы, если они непосредственно не связаны с приобретением ОС;

- расходы на рекламу;

- затраты, связанные с организацией хозяйственной деятельности в новом месте или с реструктуризацией деятельности;

- затраты на обучение персонала;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- иные затраты, которые не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС;

- проценты на условиях рассрочки.

Затраты, не включаемые в кап. вложения, признаются расходом периода, в котором понесены

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Отсрочка платежа

Неденежные расчеты

Фактической суммой капвложений, осуществленных неденежными средствами (бартер, мена), признается справедливая стоимость передаваемого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости» (п. 13 ФСБУ 26/2020).

До 2021 оценка производилась исходя из рыночной стоимости передаваемых активов (п. 11 ПБУ 6/01).

Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов.

Закрепить в учетной политике по БУ

Упрощенные способы

Организации на упрощенном бухучете могут определять фактические затраты на кап. вложения в БУ только с учетом цены поставщика без учета (п. 4 ФСБУ 26/2020):

- скидок;

- дисконтирования в связи с отсрочкой платежа более 12 месяцев;

- обязательств по демонтажу.

Иные затраты на приобретение признаются в расходах периода, в котором понесены

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76,

Прекращение признания

Капитальные вложения (КВ) признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020)

Можно в качестве ОС признать часть КВ, если она начинает эксплуатироваться до завершения КВ в целом.

Объект ОС оценивается по первоначальной стоимости – общая сумма КВ, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ....

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (2)

Подскажите, а материалов по «Отсрочке платежа по капитальному вложению в ОС» еще нет? не получается перейти, не активно

Добрый день!

Материал готов, спасибо за замечание, «активируем» ссылки))Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>Обязательное уведомление о персональных данных в Роскомнадзор с 1 сентября 2022 года

Электронный кадровый документооборот и порядок обработки персональных данных. Законодательный обзор

Изменения в 2022 году, о которых нужно знать бухгалтеру

Самоучитель по учету ОС в 1С Бухгалтерия

Обязательный единый налоговый платеж с 2023 года: вопросы и ответы

Самоучитель 1С:Бухгалтерия 8.3 для начинающих от БухЭксперт8

Благодарим за интересны вебинар. М.А. Климова, как всегда все подробно и грамотно разложила по полочкам.

Источник - затраты на доставку, монтаж, установку