Инвентарный объект

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020):

- единый объект ОС со всеми приспособлениями (например, ЛЭП);

- отдельный конструктивно обособленный предмет для выполнения самостоятельных функций (опора ЛЭП);

- комплекс конструктивно сочлененных предметов для выполнения определенной работы, предмет не может работать без других предметов (провода);

- часть объекта, если ее стоимость и СПИ существенно отличаются от объекта в целом;

- существенные по величине затраты на проведение ремонта, технического осмотра, технического обслуживания ОС с частотой более 12 месяцев.

Комплекс конструктивно сочлененных предметов – один или несколько предметов одного или разного назначения, имеющие:

- общие приспособления и принадлежности;

- общее управление;

- смонтированные на одном фундаменте.

Каждый входящий в комплекс предмет выполняет свои функции только в составе комплекса, а не самостоятельно.

Выбор инвентарного объекта осуществляется на основе профессионального суждения, можно руководствоваться:

- рациональностью ведения БУ (п. 7.4 ПБУ 1/2008);

- существенностью стоимости (п. 11 ПБУ 4/99);

- СПИ (п. 10 ФСБУ 6/2020);

- сущностью и функцией единицы учета ОС

- если части по своему характеру и функции различны – то отдельные единицы учета ОС (Рекомендация Р-45/2013-ОК Связь «Комплексные основные средства (ЛЭП, ВОЛС)»).

Определение единицы учета является одним из сложных вопросов. Не имеется ограничений по выбору минимальной единицы учета.

Выключатель можно признать отдельным инвентарным объектом. Но затраты на ведение учета таких мелких единиц не покрываются выгодами от полученной информации об их наличии и движении.

Единица учета ОС в 1С

В 1С есть возможность учитывать ОС по инвентарным объектам — справочник Основные средства

Как по ФСБУ 6 вести учет ОС «частями» с разными СПИ? Нужно ли по автомобилю вести отдельный учет двигателя, колес и т.д.?

Если у объекта несколько частей, СПИ которых:

- существенно отличаются, то каждая часть учитывается как самостоятельный инвентарный объект;

- существенно не отличаются, то такие части могут быть объединены в одну единицу учета.

Учитывать автомобиль и двигатель отдельно нужно тогда, если их СПИ существенно отличается. Например, двигатель будет меняться через 5 лет, а автомобиль будет использоваться 10 лет.

Если двигатель не будет меняться и предполагается, что он будет следовать судьбе автомобиля, то нет смысла делить автомобиль на два самостоятельных объекта ОС.

Единица учета ОС в НУ

В НУ ОС – это объект, имеющий функционал самостоятельного средства труда. Вопрос определения самостоятельного объекта ОС не урегулирован. НК РФ ничего не говорит про выделение частей ОС в отдельные объекты амортизируемого имущества с установлением для них отдельного СПИ

По мнению Минфина приспособления и принадлежности, без которых объект не может использоваться, должны включаться в единый объект ОС (Письма Минфина от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518, 10.03.2011 N 03-03-10/18).

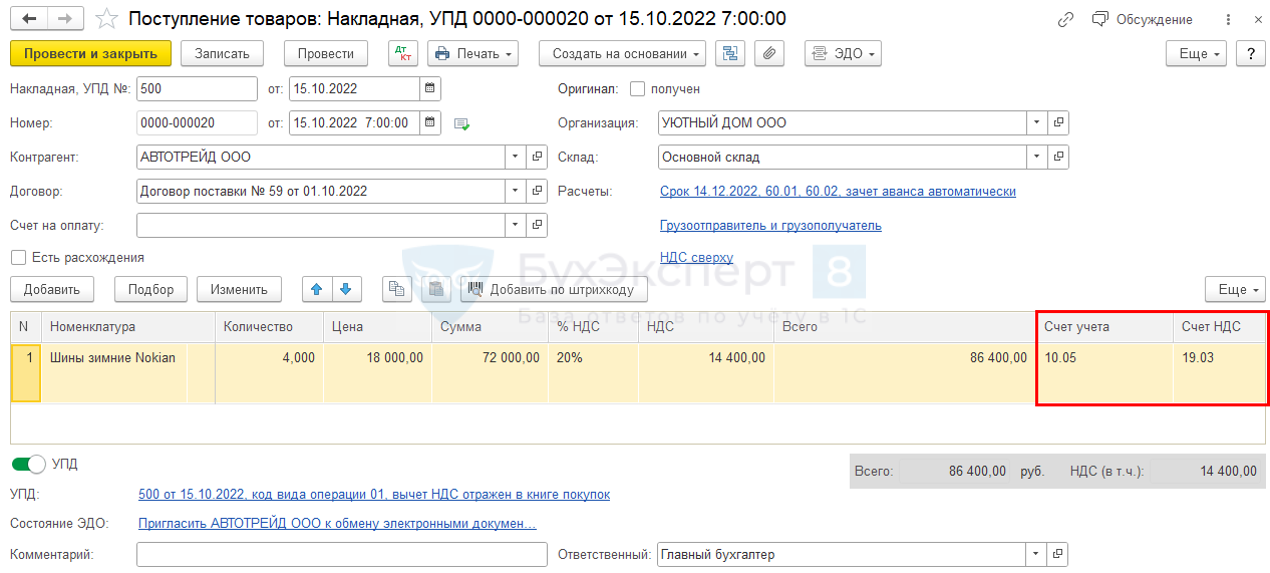

Как учитывать сезонные автошины в связи с применением ФСБУ 5 и ФСБУ 6?

По нашему мнению, учет сезонных шин с 2022 года не поменялся, – учитываются в составе запасов вне зависимости от стоимости, т. к. являются потребляемым активом (расходный материал) (п. 3 ФСБУ 5/2020).

- учитывается наличие и движение автомобильных шин в запасе и обороте.

Дальнейший учет шин зависит от того, когда они устанавливаются на автомобиль:

- до ввода в эксплуатацию – увеличивают первоначальную стоимость авто в БУ и НУ (пп. «з» п. 5, пп. «а»,«б» п. 10 ФСБУ 5/2020, п. 1 ст. 257 НК РФ)

Дт 08 Кт 10.05

- послеввода в эксплуатацию – стоимость шин на дату их установки относится в БУ и НУ на материальные затраты, связанные с поддержанием работоспособности ОС (пп. «б» п. 16 ФСБУ 5/2020, пп. 2 п. 1 ст. 253 НК РФ, пп. 2 п. 1 ст. 254 НК РФ)

Дт 20, 25, 26, 44 Кт 10.05

Организация может в учетной политике по БУ отнести шины к несущественным запасам, тогда учет их будет вестись на счете 10.21 «Малоценное оборудование и запасы».

См. также:

В 1С можно организовать забалансовый учет сезонных шин.

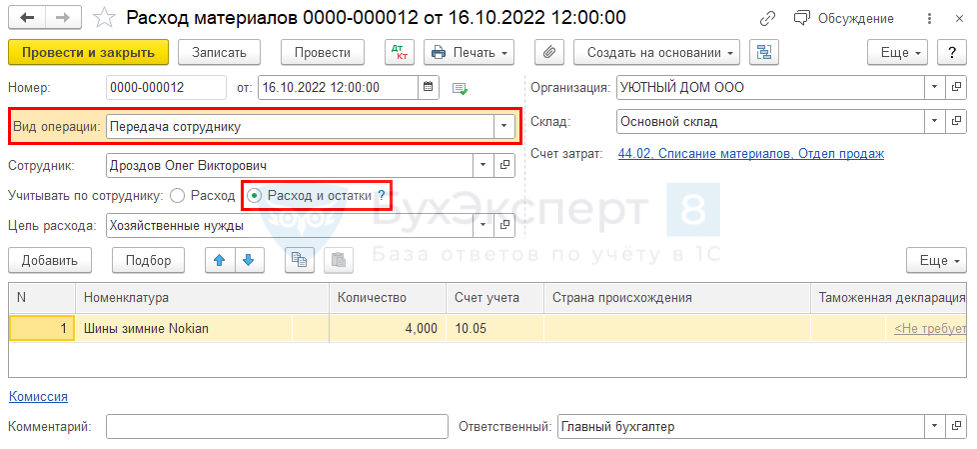

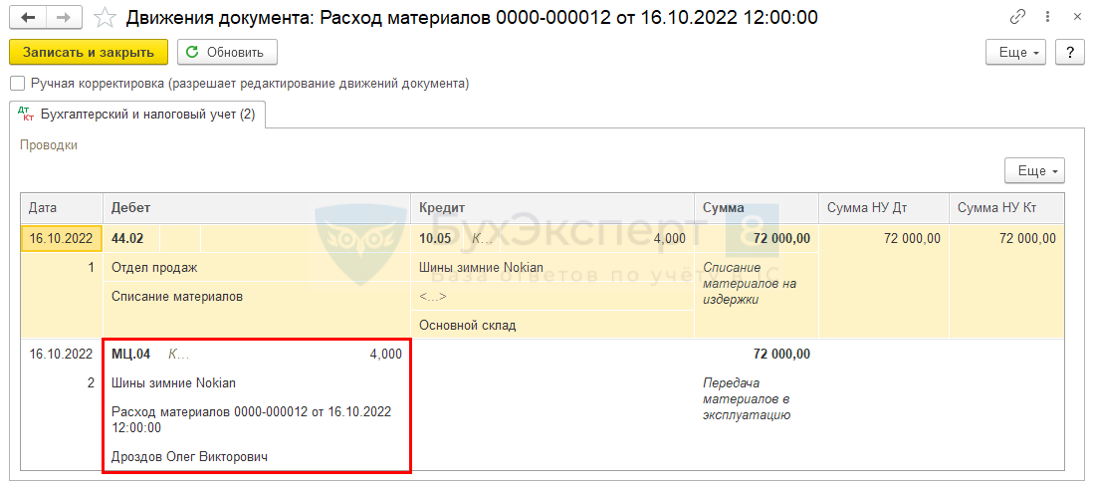

В момент установки шин на автомобиль и списания их стоимости на затраты:

- Склад – Расход материалов

в документе Расход материалов выберите вид операции Передача сотруднику и установите переключатель в поле Расходы и остатки

Если в дальнейшем шины, пригодные к эксплуатации, снимаются с автомобиля, они учитываются:

- в БУ — по фактической стоимости запасов, полученных от разбора ОС. Это наименьшая из величин (п. 16 ФСБУ 5/2019)

- стоимость аналогичных запасов в организации

- стоимость затрат от демонтажа

Дт 10.05 Кт 60, 23

См. также:

Как учитывать колесные пары в связи с применением ФСБУ 5 и ФСБУ 6?

Учет колесных пар при вводе в эксплуатацию вагона (п. 10 ФСБУ 6/2020):

- совместно с вагоном – в виде единого объекта ОС с общим СПИ

- обособленно, как отдельный инвентарный объект, т.к. их СПИ (4 года) существенно отличается от СПИ вагона (20 лет).

Выбор порядка учета осуществляйте с учетом НУ и автоматизации в 1С.

Все приспособления ОС в виде комплекса конструктивно сочлененных предметов следует учитывать единым амортизируемым объектом (Письмо Минфина от 10.03.2011 N 03-03-10/18):

- без колес вагон работать не будет, он утрачивает свое функционально назначение. Колеса в отдельности также невозможно использовать в качестве средств труда.

СПИ определяется по классификации основных средств, утверждаемой Правительством РФ от 01.01.2002 N 1, колесные пары в ней отдельно не поименованы. В 1С не поддерживается учет в БУ двух отдельных объектов вагон и колесные пары, а в НУ – единого объекта.

Лучше учитывать колесные пары в составе вагона в виде единого объекта ОС, если вагон только вводится в эксплуатацию. Закрепить в учетной политике по БУ.

После ввода в эксплуатацию вагона и замены колесных пар, могут быть следующие варианты учета:

- ОС – отдельный инвентарный объект

- имеются признаки ОС (п. 4 ФСБУ 6/2020);

- представляет комплекс сочлененных предметов для выполнения движения вагонов, не может работать без других предметов (п. 10 ФСБУ 6/2020);

Безопаснее т. к. амортизируется в НУ равномерно.

- запасы

- не отвечают признакам ОС, т.к. являются потребляемым активом (п. 3 ФСБУ 5/2019);

- затраты на их замену списываются в БУ и НУ как расход на ремонт ОС (п. 16 ФСБУ 5/2020, ст. 260 НК РФ);

- возможны претензии со стороны ИФНС из-за того, что стоимость списывается на расходы единовременно.

Порядок учета колесных пар до ввода в эксплуатацию вагона и после утвердите в учетной политике.

- бульдозер без двигателя,

- отдельно двигатель.

Минфин разъяснял, что в НУ все приспособления ОС следует учитывать единым амортизируемым объектом (Письма Минфина от 10.03.2011 N 03-03-10/18, от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518) и устанавливать единую норму амортизации.

В БУ при разделение объекта на два и более (разукрупнение) можно не выделять объекты на синтетических счетах, а провести объекты в аналитическом учете (Письмо Минфина от 28.12.2016 N 07-04-09/78875).

1С ПРОФ

Можно организовать учет только двух отдельных объектов ОС на счете 01, разделив две части при оприходовании объекта.

1С КОРП

Есть функционал Компоненты амортизации, который можно применить в данной ситуации (с релиза 3.0.105).

В аналитическом учете объект будет представлен в виде двух частей, амортизация будет начисляется по отдельным СПИ.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

ИсточникЧто такое инвентарный объект в строительстве

2. Объекты технической инвентаризации. Классификация

зданий, сооружений и помещений

2.1. Инвентарный объект как единица учета и статистического наблюдения характеризуется следующими неотъемлемыми признаками:

а) единством и неразрывностью территории. Площадь земельного участка (территории), выделенного для эксплуатации инвентарного объекта, является одной из характеристик инвентарного объекта и не является самостоятельным объектом учета;

б) наличием основного строения, для целей строительства или эксплуатации которого был выделен земельный участок.

Инвентарный объект без основного строения не образуется, т.к. в правовом отношении основное строение рассматривается как главная вещь.

В состав инвентарного объекта может входить несколько основных строений одноцелевого назначения (несколько торговых зданий, несколько административных зданий и т.д.). Совокупность нескольких основных строений образует единую главную вещь.

Основное строение может быть смежной конструктивной частью здания, отделенной от других конструктивных частей физическими границами (стеной, деформационно-осадочным швом) таким образом, что снос этой части не изменит смежных конструктивных частей и их функционального назначения. Если часть здания не удовлетворяет этим требованиям, то для выделения ее в отдельный инвентарный объект необходимо разработать проект и выполнить соответствующие строительные работы, позволяющие физическое разделение.

Условное разделение конструктивно единого здания на два основных строения неправомерно;

в) единством учетной (балансовой или иной контрольной) стоимости;

г) единством владения. Совокупность юридических и физических лиц, отвечающих за техническое состояние и соблюдение технических норм эксплуатации, рассматривается как единое лицо, отношения между участниками которого регулируются законом или договором;

д) конкретностью и единством даты инвентаризации. Инвентарный объект, рассматриваемый (в статике) на разные даты инвентаризации, физически не равен самому себе (как минимум — вследствие износа). Чем детальнее учет динамики возникающих изменений во времени, тем больше оснований для отождествления инвентарного объекта с самим собой на разные даты инвентаризации;

е) конкретностью назначения. При многоцелевом назначении совокупность функций рассматривается как единое целое (к примеру, помещение, имеющее ванную комнату, кухню, туалет, прихожую и комнаты для сна и отдыха, классифицируют как одноцелевое помещение — жилая квартира).

Неопределенность назначения устраняется единством условной учетной классификации.

Отдельно рассматриваемая функциональная часть или части (к примеру, «спортзал и обслуживающие его помещения первого этажа», или «квартиры второго этажа», или «квартира») инвентарного объекта не образуют.

Отдельно рассматриваемая конструктивная часть или части (к примеру, «фундамент», «стена», «пристроенное помещение», «встроенное помещение», «подъезд»), не удовлетворяющие требованиям, указанным в подпункте 2.1 «б» данного раздела, инвентарного объекта не образуют.

2.2. Инвентарный объект образуется единством его конструктивных (строительных) и функциональных частей.

Технологическое оборудование заводского изготовления (лифты, станки с фундаментами, котлы с фундаментами, газовые плиты, технологическая канализация и др. элементы, имеющие или имевшие технические паспорта изготовителя) в состав инвентарного объекта не входит.

Техническая инвентаризация и регистрация технологического оборудования производится в порядке, устанавливаемом органами надзора.

Стоимость технологического оборудования отражается в сметах, балансах и декларациях отдельно от стоимости строительной продукции.

2.3. Инвентарный объект определяется его границами и составом.

Границы подразделяются на физические и условные.

Граница физическая — искусственное сооружение (забор, стена, перекрытие), отделяющее друг от друга функциональные объемы или площади.

Граница приравнивается физической, если в разрывах между ее конструктивными элементами направление граничной линии, задаваемое плоскостями, линиями или совокупностью физических точек, не вызывает сомнений. Так, при наличии межевых знаков в виде столбов в контурных (поворотных) точках границы земельного участка и в предположении прямизны линии границы между столбами граница приравнивается физической.

В противном случае граница в разрывах становится условной.

По степени совпадения условных и физических границ они подразделяются на нормативные и фактические.

Нормативная граница определяется по совокупности признаков, указанных в законодательных или нормативных документах (проекте, землеотводных документах, решении местного Совета, суда и др.). Нормативные границы отражаются в инвентаризационно-технических документах в обязательном порядке, как физические, так и условные. При наличии споров между владельцами о границах физическая или условная граница становится спорной, что должно отражаться в инвентарных планах текстовой записью и условными знаками.

Фактические границы изменчивы и фиксируются в инвентаризационно-технической документации (как физические, так и условные) на конкретную дату инвентаризации. Положение границ в период между инвентаризациями в документах БТИ не отражается.

2.4. Состав строений и сооружений инвентарного объекта, а также состав помещений, входящих в основное строение, отражается в инвентарной документации в соответствии с назначением, указанным в чертежах (исполнительных рабочих чертежах строительной организации или инвентарных планах, разработанных БТИ), на основе которых было принято решение о приемке объекта в эксплуатацию или решение исполкома местного Совета народных депутатов о регистрации объекта.

Классификация строений и помещений по объемно-планировочным признакам (встроенное, пристроенное, изолированное и др.) не является обязательной и производится на основе графических материалов инвентаризации с учетом формулировок, принятых в действующих строительных нормах и правилах.

При ликвидации части проектных конструкций, устройстве дополнительных, самовольном изменении проектного соотношения или положения конструктивных элементов (перепланировка, замена материалов, пристройка, заделка или устройство не предусмотренных проектом проемов и другие физические преобразования), ставящих под сомнение возможность использования помещения по проектному назначению, вызывающей споры совладельцев, жалобы пользователей, а также при наличии неисполненных предписаний надзорных органов (СЭС, пожарного надзора, органов архитектуры и др.) первоначальная проектная классификация строений и помещений теряет силу и подлежит утверждению в порядке, устанавливаемом исполкомом местного Совета народных депутатов.

До утверждения нового назначения строений (помещений) их классификация по назначению в инвентарной документации указывается со слов владельца (владельцев) и рассматривается как учетно-техническая.

При возникновении споров между совладельцами о назначении переоборудованных строений (помещений) временная учетно-техническая классификация устанавливается БТИ на основании требований действующих строительных норм и правил.

2.5. Классификация отдельных конструктивных и функциональных частей зданий и сооружений по важности их использования по тому или иному назначению («основная площадь», «вспомогательная площадь» и др.) задачей технической инвентаризации не является.

2.6. Классификация служебных зданий и сооружений (принадлежностей), входящих в состав инвентарного объекта, производится аналогично классификации зданий и сооружений, по экспликации, входящей в состав исполнительной или инвентарной документации, на основе которых принималось решение о приемке в эксплуатацию или решение о регистрации инвентарного объекта.

При отсутствии такой экспликации, а также в случае возведения строений, не требующих сдачи в эксплуатацию по акту приемочной комиссии или иному органу, классификация производится в порядке, устанавливаемом местным Советом народных депутатов.

(Классификация подобных строений, отдельных помещений и других функциональных частей по назначению может производиться межведомственной комиссией исполкома районного (городского) Совета народных депутатов с участием представителей службы архитектуры, СЭС, пожарной инспекции и БТИ.)

Классификация конструктивных частей и элементов одноцелевого назначения (т.е. имеющих лишь одно функциональное свойство, таких как «ограда», «колодец», «выгреб», «погреб», «фундамент», «стена» и пр.) производится БТИ самостоятельно.

2.7. Классификация помещений, комнат и других функциональных частей (объемов, площадей) здания по назначению должна производиться по экспликации к исполнительным чертежам (инвентарным планам), на основании которых принималось решение о приемке здания в эксплуатацию или решение местного Совета народных депутатов о регистрации инвентарного объекта.

При отсутствии подобной экспликации классификация проводится по аналогии с классификацией служебных строений и сооружений.

До принятия решения о классификации помещений и комнат по назначению в порядке, установленном местным Советом народных депутатов, БТИ обязано дать учетно-техническую классификацию со слов владельца инвентарного объекта, какой бы противоречивой (или неправомерной) она не представлялась.

2.8. При классификации помещений по назначению БТИ и владельцы должны принимать во внимание следующие понятия, принятые в техническом учете:

— помещение — это функциональная часть здания, сооружения или строения, отделенная от других функциональных частей физическими границами, не имеющими разрывов. В составе помещений могут быть комнаты целевого назначения (комната-ванная, комната-прихожая, комната-кухня, комната для отдыха и др.);

— комната — это часть здания, сооружения, строения или помещения, отделенная от других функциональных частей физическими границами, направления которых в разрывах однозначно намечаются конструкциями, а размеры разрывов в плане или по высоте не превышают действующих норм.

Комната — неделимая функциональная часть.

2.9. Классификация зданий, сооружений, строений, помещений и комнат по фактическому использованию задачей технической инвентаризации не является. Контроль пользователей осуществляется надзорными органами (службой главного архитектора, СЭС, налоговой инспекцией и др.) или владельцем.

(По отдельному договору с владельцем или надзорными органами (на предмет контроля использования зданий и помещений) БТИ может осуществлять контроль пользования в порядке, оговоренном в договоре.)

Использование зданий и помещений по тому или иному назначению, кроме установленного нормами, в инвентаризационно-технической документации не отражается.

Источник