Подборка наиболее важных документов по вопросу Статус и целевая функция основного средства нормативно-правовые акты формы статьи консультации экспертов и многое другое.

25 апреля, 2022 | Всероссийский субботник

В рамках проведения Всероссийского субботника сотрудниками Администрации Глебовского сельского поселения и МБУ «Профи» 22 апреля 2022 г. проведена уборка общественной территории от мусора по ул. Волжская в с. Глебово.

20 ноября, 2020 | Ребенок и закон: как защитить жилищные права детей?

Ежегодно 20 ноября отмечается Всероссийский день правовой помощи детям

20 ноября 1959 года Генеральная Ассамблея ООН приняла Декларацию прав ребенка, а ровно через 30 лет – Конвенцию о правах ребенка. Именно поэтому 20 ноября считается Всемирным днем ребенка, а в нашей стране эта дата известна как День правовой помощи детям. Эксперты Кадастровой палаты ответили на несколько вопросов, связанных с правами детей на недвижимость, которые граждане чаще всего задают нам по телефону горячей линии.

20 ноября, 2020 | Кадастровая палата по Республике Коми приглашает принять участие в вебинаре

«Согласование границ участка без ошибок».

Вебинар состоится 23 ноября 2020 года в 10:00 (МСК) на сайте https://webinar.kadastr.ru/.

20 ноября, 2020 | Кадастровая палата расскажет о нюансах перераспределения земельных участков

24 ноября в 13.00 (по московскому времени) состоится вебинар «Перераспределение земельных участков. Готовим документы без ошибок», в рамках которого эксперт Кадастровой палаты Прикамья Юлия Нуриева разберёт самые распространённые ошибки, допускаемые в межевых планах при данной процедуре, а также ответит на вопросы слушателей.

20 ноября, 2020 | Кадастровая палата по Орловской области приглашает на вебинар!

Тема: «Публичный сервитут: порядок его установления и направления сведений для внесения в Единый государственный реестр недвижимости»

26 ноября 2020 в 10.00 (по московскому времени) состоится вебинар, на котором будет представлена информация о правилах направления документов, необходимых для внесения сведений в Единый государственный реестр недвижимости, в порядке межведомственного информационного взаимодействия о границе публичного сервитута; о требованиях к графическому описанию местоположения границ, формату электронного документа, содержащего указанные сведения.

20 ноября, 2020 | Кадастровая палата по Республике Саха (Якутия) приглашает на вебинар!

Тема: «Кадастровый учет лесных участков»

30 ноября 2020 в 10.00 (по московскому времени) состоится вебинар, в ходе которого будет проведен обзор нормативно-правовых актов и писем методического характера, рассмотрен порядок постановки на кадастровый учет лесных участков в том числе вы узнаете о дальневосточном гектаре. К тому же будут разъяснены все ключевые моменты, связанные со сложившейся практикой учета изменений лесных участков, в том числе по уточнению их границ.

10 июля, 2020 | Конкурс по поддержке КФХ в 2020 году

Объявлен конкурс на получение грантов на поддержку начинающих фермеров и развитие семейных ферм.

Срок подачи заявок с 13 июля по 11 августа 2020 года включительно.

25 мая, 2020 | Уважаемые жители д. Большое Семино!

Администрация Глебовского сельского поселения уведомляет Вас о начале производства работ согласно

27 ноября, 2019 | Не позднее 2 декабря нужно уплатить налоги

Ноябрь – последний месяц для уплаты имущественных налогов: транспортного, земельного и налога на имущество физических лиц. Кроме того, нужно уплатить налог (НДФЛ) гражданам в отношении доходов, по которым налоговый агент не удержал налог на доходы физических лиц.

27 ноября, 2019 | Мобильное приложение позволяет быстро и просто уплатить налоги

Председатель Муниципального Совета Глебовского

сельского поселения

Родионов Дмитрий Федорович

т. 23-12-19

Глава Администрации Глебовского сельского поселения

Себало Оксана Валерьевна

т. 23-12-19

отношении здания, сооружения, объекта незавершенного строительства , единого недвижимого комплекса. Как отмечено выше, в выписку из ЕГРН об объекте недвижимости включаются разделы и реквизиты, характеризующие тот объект недвижимости, сведения о котором запрашиваются. … строительства : 2016; государственный кадастровый учет осуществлен на основании заявления о постановке на кадастровый учет объекта недвижимости от 14.03.2017 и технического плана сооружения).

Статус и целевая функция основного средства

Подборка наиболее важных документов по запросу Статус и целевая функция основного средства (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Статус и целевая функция основного средства

Открыть документ в вашей системе КонсультантПлюс:

«Ревизии и проверки государственных (муниципальных) учреждений — 2021»

(под общ. ред. д. э. н. Ю.А. Васильева)

(«БиТуБи», 2021) В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией субъекта учета при проведении инвентаризации определяются статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т.п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению).

Открыть документ в вашей системе КонсультантПлюс:

Статья: О списании основных средств в учреждении культуры

(Борисов В.)

(«Учреждения культуры и искусства: бухгалтерский учет и налогообложение», 2022, N 4) В целях выявления объектов ОС, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией учреждения при проведении инвентаризации определяются статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т.п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению)).

Нормативные акты: Статус и целевая функция основного средства

Открыть документ в вашей системе КонсультантПлюс:

Минфина России от 15.12.2017 N 02-07-07/84237

В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией субъекта учета при проведении инвентаризации определяется статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т.п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению).

Открыть документ в вашей системе КонсультантПлюс:

Приказ Минфина России от 30.03.2015 N 52н

(ред. от 15.06.2020)

«Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»

(Зарегистрировано в Минюсте России 02.06.2015 N 37519) в графе 9 — информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности — о способах выбытия объекта (далее — целевая функция актива). Например: для объектов основных средств: «введение в эксплуатацию», «ремонт», «консервация объекта», «дооснащение (дооборудование)», «списание», «утилизация»; для материальных запасов: «использовать», «продолжить хранение», «списание», «ремонт»; для объектов незавершенного строительства: «завершение строительства (реконструкции, технического перевооружения)», «консервация объекта незавершенного строительства», «приватизация (продажа) объекта незавершенного строительства», «передача объекта незавершенного строительства другим субъектам хозяйственной деятельности». Субъект учета определяет способ указания статуса объекта учета по его наименованию и (или) коду;

• юридический статус объектов незавершенного строительства : объекты незавершенного строи — тельства описываются определен-ными признаками, отличающими его от других объектов , относятся к объектам недвижимости и яв-ляются имуществом, на которое действующее гражданское зако-нодательство не устанавливает каких-либо ограничений в отноше-нии приобретения и перехода прав на него, в случае необходимости совершения сделки с такими объ … ектами, они регистрируются как недвижимое имущество с подачей в регистрационный орган установ-ленного перечня документов [2]; • объекты незавершенного строи — тельства запрещается сдавать в аренду; • в бухгалтерском учете объекты …

Инвентаризация нефинансовых активов

В статье рассмотрим особенности проведения в государственных (муниципальных) учреждениях инвентаризации основных средств, нематериальных активов, материальных запасов и других материальных ценностей, а также порядок отражения результатов инвентаризации в бухгалтерском учете.

При проведении инвентаризации нефинансовых активов в государственных (муниципальных) учреждениях проверяются сохранность имущества, соответствие фактического наличия имущества данным бухгалтерского учета, а также выявляются объекты, не соответствующие критериям признания имущества активами и имеющие признаки обесценения.

Инвентаризации подлежат все виды нефинансовых активов, принадлежащие учреждению и находящиеся в пользовании, независимо от местонахождения, в том числе подлежащие учету на забалансовых счетах, а также не учтенные по каким-либо причинам.

Порядок проведения инвентаризации, в том числе нефинансовых активов, сроки ее проведения устанавливаются в учетной политике учреждения. При разработке такого порядка учреждение вправе включать в него отдельные положения Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49, не противоречащие законодательству РФ (Письмо Минфина РФ от 10.02.2020 № 02-07-10/8553).

Далее рассмотрим порядок осуществления инвентаризации отдельных видов нефинансовых активов на основе данных методических указаний.

Подготовка и оформление инвентаризационных описей.

До начала проведения инвентаризации имущества инвентаризационная комиссия (далее – комиссия) совместно с бухгалтерией подготавливает инвентаризационные описи по соответствующим объектам инвентаризации в разрезе материально ответственных лиц (структурных подразделений) и местонахождения имущества.

Для этих целей используется инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись). В ней отражается следующая информация:

Графа

Отражаемая информация

Наименование объекта нефинансовых активов

Номер (код) объекта учета (инвентарный или иной) в соответствии с прилагаемой к объекту нефинансовых активов документацией. Для инвентарных объектов бухгалтерского учета указывается инвентарный номер, для иных – номер (код), позволяющий однозначно идентифицировать объект учета (серия, партия, заводской номер или иная информация)

Оценочная стоимость объекта инвентаризации:

предназначенного для реализации;

при выявлении признаков возможного обесценения актива;

при выявлении излишков

Фактическое наличие (состояние) объектов инвентаризации

Сумма материальных ценностей, предназначенных для реализации (определяется путем умножения показателя графы 5 на показатель графы 6)

Информация о состоянии объекта имущества на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот. Например:

для объектов основных средств – «эксплуатация», «требует ремонта», «находится на консервации», «не соответствует требованиям эксплуатации», «не введен в эксплуатацию»;

для материальных запасов – «в запасе (для использования)», «в запасе (на хранении)», «ненадлежащего качества», «поврежден», «истек срок хранения»;

для объектов незавершенного строительства – «строительство (приобретение) ведется», «объект законсервирован», «строительство объекта приостановлено без консервации», «передается в собственность иному публично-правовому образованию».

Учреждение при формировании учетной политики определяет способ указания статуса объекта учета по его наименованию и (или) коду

Информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объекта. Например:

для объектов основных средств – «введение в эксплуатацию», «ремонт», «консервация объекта», «дооснащение (дооборудование)», «списание», «утилизация»;

для материальных запасов – «использовать», «продолжить хранение», «ремонт»;

для объектов незавершенного строительства – «завершение строительства (реконструкции, технического перевооружения)», «консервация объекта незавершенного строительства», «приватизация (продажа) объекта незавершенного строительства», «передача объекта незавершенного строительства другим субъектам хозяйственной деятельности»

Номер (код) счета бухгалтерского учета

Количество объектов по данным бухгалтерского учета

Балансовая стоимость (сумм) объекта учета

Количество объектов инвентаризации, по которым выявлена недостача по данным бухгалтерского учета

Сумма (определяется путем умножения показателя графы 13 на результат деления показателя графы 12 на показатель графы 11)

Количество объектов инвентаризации, превышающих данные бухгалтерского учета

Сумма (определяется путем умножения показателя графы 15 на показатель графы 5)

Количество объектов инвентаризации, в отношении которых комиссией учреждения установлено их несоответствие условиям признания активов в целях бухгалтерского учета

Сумма (определяется путем умножения показателя графы 17 на результат деления показателя графы 12 на показатель графы 11)

Информация, не нашедшая отражения в предыдущих графах:

об объектах учета, в отношении которых выявлена недостача, – количество объектов учета, выбывших в пределах норм естественной убыли;

о причинах (основаниях) изменения статуса и (или) целевой функции объекта учета с предыдущей инвентаризации; и др.

Инвентаризационные описи составляются не менее чем в двух экземплярах.

Перед началом инвентаризации материально ответственные лица оформляют на первой странице инвентаризационной описи расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие – списаны в расход.

Полноту и точность внесения в инвентаризационные описи данных о фактических остатках основных средств, нематериальных активов, материальных запасов и другого имущества обеспечивает комиссия.

При оформлении описей не допускается оставлять незаполненные строки, на последних страницах они прочеркиваются.

Инвентаризационные описи подписываются председателем и всеми членами комиссии учреждения, осуществляющими инвентаризацию.

В случае если были допущены ошибки, исправления вносятся во все экземпляры инвентаризационных описей путем зачеркивания неправильных записей и проставления над ними правильных. Причем эти исправления должны быть согласованы и подписаны всеми членами комиссии и материально ответственными лицами.

Инвентаризация объектов основных средств.

В ходе инвентаризации ОС комиссия осуществляет следующие мероприятия:

1) проверяет наличие:

инвентарных карточек и других регистров аналитического

учета;

технических паспортов или другой технической документации;

документов на основные средства, сданные или принятые учреждением в аренду и на хранение (при отсутствии документов нужно обеспечить их получение или оформление);

документов о закреплении права оперативного управления (при инвентаризации зданий, сооружений);

2) проводит осмотр объектов и вносит в инвентаризационные описи соответствующую информацию.

Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в инвентаризационных описях данные о произведенных изменениях.

Основные средства, непригодные к эксплуатации и не подлежащие восстановлению в соответствии с СГС «Основные средства»[1], не отвечают критериям признания их активами. Соответствующая информация о таких объектах указывается в графах 8, 9, 17, 18 инвентаризационной описи.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Выявленные в ходе инвентаризации неучтенные объекты должны быть оценены по текущей оценочной стоимости, а сумма амортизации – по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. Текущая оценочная стоимость определяется по правилам, установленным в п. 25 Инструкции № 157н[2]. Сведения о такой стоимости, количестве и общей сумме неучтенных объектов отражаются в графах 5, 6, 7, 15, 16 инвентаризационной описи.

По объектам, имеющим признаки обесценения, проводится тест на обесценение активов (п. 6 СГС «Обесценение активов»[3]). По результатам данного теста в отношении объектов, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена в инвентаризационной описи (ф. 0504087):

в графе 5 указывается справедливая стоимость объекта (определяется в соответствии с п. 54 – 56 СГС «Концептуальные основы»[4]);

в графе 19 отражается информация о проведении теста на обесценение.

По имуществу, учтенному на забалансовых счетах 01 «Имущество, полученное в пользование», 02 «Материальные ценности на хранении», 21 «Основные средства в эксплуатации» и т. д., составляется отдельная опись.

Инвентаризация нематериальных активов.

При инвентаризации нематериальных активов (НМА) комиссия проверяет:

наличие документов, подтверждающих права учреждения на их использование (патентов, свидетельств, договоров об отчуждении исключительного права на результат интеллектуальной деятельности или средство индивидуализации и т. п.);

правильность и своевременность отражения нематериальных активов в бухгалтерском учете.

При выявлении недостач НМА, неучтенных НМА, объектов НМА, имеющих признаки обесценения (снижения убытка от обесценения), несоответствия критериям признания их активами оформляются отдельные инвентаризационные описи, которые заполняются с учетом следующих особенностей.

Текущая оценочная стоимость неучтенных НМА определяется в соответствии с п. 25 Инструкции № 157н. Сведения о такой стоимости, количестве и общей сумме неучтенных объектов отражаются в графах 5, 6, 7, 15, 16 инвентаризационной описи (ф. 0504087).

В отношении объектов НМА, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена на основании результатов проведенного теста на обесценение активов в инвентаризационной описи (ф. 0504087):

в графе 5 указывается справедливая стоимость объекта (определяется в соответствии с п. 54 – 56 СГС «Концептуальные основы»);

в графе 19 отражается информация о проведении теста на обесценение (снижение убытка от обесценения).

Инвентаризация непроизведенных активов.

В ходе проверки непроизведенных активов (земельных участков, водоемов и других объектов природных ресурсов, находящихся в пользовании учреждения) комиссия осуществляет следующие мероприятия:

наличие документов, подтверждающих право пользования ими;

правильность и своевременность отражения непроизведенных активов в бухгалтерском учете;

отсутствие на таких объектах неучтенных нефинансовых активов (различных сооружений, построек и т. д.);

2) сверяет данные правоустанавливающих документов, учетных данных и данных Единого государственного реестра недвижимости.

Инвентаризация материальных запасов.

В ходе инвентаризации материальных запасов комиссия в присутствии материально ответственных лиц должна пересчитать, перевесить или перемерить имеющиеся в помещении материальные ценности. При этом не допускается внесение в описи сведений об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Материальные запасы (в том числе товары и готовая продукция) вносятся в инвентаризационные описи по каждому отдельному наименованию с указанием вида, группы, количества, артикула, сорта и других данных.

Данные по таре должны вноситься в инвентаризационные описи по видам, целевому назначению и качественному состоянию. На тару, пришедшую в негодность, комиссия составляет акт на списание с отражением причин порчи.

В отношении нереализованных товаров уточняются суммы наценок (скидок) согласно установленным учетной политикой учреждения размерам сумм наценок (скидок) на соответствующие товары. В случае выявленных расхождений делаются записи в графах 5, 19 инвентаризационной описи.

Отдельно следует провести проверку материальных запасов:

находящихся в пути;

отгруженных, но не оплаченных покупателями в срок;

находящихся на складах других организаций.

При выявлении недостач, излишков материальных запасов, а также запасов, не соответствующих критериям признания их активами, оформляются отдельные инвентаризационные описи, которые заполняются с учетом следующих особенностей.

Текущая оценочная стоимость неучтенных материальных запасов определяется в соответствии с п. 25 Инструкции № 157н. Сведения о такой стоимости, количестве и общей сумме неучтенных объектов отражаются в графах 5, 6, 7, 15, 16 инвентаризационной описи.

Инвентаризация арендованного имущества.

По объектам, полученным в пользование (аренду), осуществляются проверка имущества в разрезе договоров, мест нахождения указанного имущества, материально ответственных лиц, а также проверка правильности учета информации о данных объектах, отраженных на соответствующих счетах счета 0 111 00 000 «Права пользования активами».

При проведении инвентаризации по таким объектам учета необходимо проверить наличие договоров о передаче имущества в пользование (аренду), правильность и своевременность отражения данных активов на балансе (в том числе по начислению амортизации в отношении названных объектов).

Отражение результатов инвентаризации в бухгалтерском учете.

Как уже было отмечено выше, в результате инвентаризации могут быть выявлены излишки, недостачи имущества, факты несоответствия имущества критериям признания его активом, убытки от обесценения активов или их снижение.

Основанием для отражения в бухгалтерском учете записей по результатам инвентаризации являются оформленные должным образом ведомости расхождений по результатам инвентаризации (ф. 0504092), акты о результатах инвентаризации (ф. 0504835) и иные документы, обосновывающие соответствующие факты хозяйственной жизни.

В случае если документы по результатам инвентаризации, проведенной в целях составления годовой бухгалтерской отчетности, подписаны после отчетной даты, результаты инвентаризации включаются в показатели годовой отчетности исходя из положений учетной политики учреждения о порядке отражения событий после отчетной даты.

Излишки.

Неучтенные объекты нефинансовых активов принимаются к бухгалтерскому учету по их текущей оценочной стоимости, установленной для целей бухгалтерского учета на дату принятия к бухучету (п. 31 Инструкции № 157н).

Определение текущей оценочной стоимости нефинансового актива осуществляется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа (сумма денежных средств, необходимых для приобретения (продажи) указанных активов на дату принятия к учету) (п. 25 Инструкции № 157н).

В бухгалтерском учете выявленные при проведении инвентаризации неучтенные объекты нефинансовых активов отражаются следующей записью:

Содержание операции

Дебет

Кредит

Приняты к учету выявленные в ходе инвентаризации неучтенные объекты нефинансовых активов

Недостачи.

При выявлении недостач имущества комиссия по поступлению и выбытию активов принимает решение о начислении ущерба имуществу учреждения и списании недостающего имущества с бухгалтерского учета.

Решение комиссии о списании имущества подлежит согласованию с собственником имущества (Постановление Правительства РФ от 14.10.2010 № 834):

у казенных учреждений – в отношении всего имущества;

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного за счет средств учредителя.

Размер ущерба определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов (п. 220 Инструкции № 157н).

По нашему мнению, в случае полной утраты имущества текущей восстановительной стоимостью будет являться справедливая стоимость, определенная методом рыночных цен. В силу п. 55 СГС «Концептуальные основы» при использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа.

В бухгалтерском учете суммы недостач, выявленных по результатам инвентаризации, отражаются следующим образом:

Содержание операции

Дебет

Кредит

Начислена сумма ущерба, причиненного учреждению недостачей объектов нефинансовых активов, в том числе:

ИсточникСделки с участием объектов незавершенного строительства – распространенная практика. Несмотря на то, что их фактическое использование для хозяйственных целей невозможно, подобные объекты все же становятся товаром. Это значит, что требуется оценка рыночной стоимости объектов незавершенного строительства , которая может выполняться только профессиональными оценщиками, имеющими допуск СРО. Знать точную рыночную стоимость незавершенного объекта нужно также при его постановке на баланс организации, для принятия решения о его дальнейшей эксплуатации, при реорганизации и для более эффективного использования земельного участка, на котором располагается недвижимость.

Целевая функция объекта незавершенного строительства это

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 13 марта 2017 года N 6235-ЕЕ/Д17и

О рекомендуемой форме плана по снижению объемов и количества объектов незавершенного строительства и рекомендациях по его подготовке

Минэкономразвития России направляет для использования в работе при исполнении пункта 2 раздела II поэтапного плана снижения объемов и количества объектов незавершенного строительства, утвержденного Первым заместителем Председателя Правительства Российской Федерации Шуваловым И.И. 31 января 2017 г. N 727п-П13, методические рекомендации по формированию целевой функции в отношении объектов незавершенного строительства и рекомендуемую форму плана по снижению объемов и количества объектов незавершенного строительства, в том числе путем их вовлечения в инвестиционный процесс, с учетом проведения оценки технического состояния объектов, подготовленные во исполнение пунктов 2 и 3 раздела I указанного поручения Правительства Российской Федерации.

Приложение

Методические рекомендации по формированию целевой функции в отношении объектов незавершенного строительства и подготовке и утверждению ведомственных планов снижения объемов и количества объектов незавершенного строительства

В целях подготовки и утверждения главными распорядителями средств федерального бюджета (далее — главные распорядители) ведомственных планов снижения объемов и количества объектов незавершенного строительства, в том числе путем их вовлечения в инвестиционный процесс, с учетом проведения оценки технического состояния таких объектов, предусмотренных пунктом 4 Поэтапного плана снижения объемов и количества объектов незавершенного строительства, утвержденного Первым заместителем Председателя Правительства Российской Федерации И.И.Шуваловым 31 января 2016 г. N 727п-П13, Минэкономразвития России совместно с Минфином России разработаны Методические рекомендации по формированию целевой функции в отношении объектов незавершенного строительства и подготовке ведомственных планов снижения объемов и количества объектов незавершенного строительства.

В План главного распорядителя средств федерального бюджета по снижению объемов и количества объектов незавершенного строительства (далее — План) подлежат включению объекты незавершенного строительства, заказчиком по которым являются находящиеся в его ведении получатели бюджетных средств, бюджетные и автономные учреждения и государственные унитарные предприятия, и строительство которых приостановлено. Объекты незавершенного строительства, строительство которых продолжается, в План не включаются.

План утверждается решением главного распорядителя и в течение 5-ти дней после утверждения размещается на официальном сайте главного распорядителя в информационно-коммуникационной сети Интернет.

Определение целевой функции

План составляется на основе предлагаемых главным распорядителем способов вовлечения в хозяйственный оборот объектов незавершенного строительства (целевой функции) в отношении каждого объекта незавершенного строительства.

Целевая функция формируется главным распорядителем с учетом проведенной оценки технического состояния объекта незавершенного строительства.

Главным распорядителем определяется один из следующих вариантов реализации целевой функции:

1) завершение строительства (реконструкции, технического перевооружения);

2) консервация объекта незавершенного строительства;

3) приватизация (продажа) объекта незавершенного строительства;

4) передача объекта незавершенного строительства другим субъектам хозяйственной деятельности;

5) передача объекта незавершенного строительства в собственность субъектов Российской Федерации либо в муниципальную собственность

6) принятие объекта незавершенного строительства в государственную казну;

7) передача в концессию;

8) списание и снос объекта незавершенного строительства.

При принятии решения по способу вовлечения в хозяйственный оборот объекта незавершенного строительства необходимо руководствоваться действующим законодательством Российской Федерации.

Подготовка Плана по снижению объемов и количества объектов незавершенного строительства

План составляется в соответствии с рекомендуемой формой (прилагается) в следующем порядке.

В раздел I Плана включаются объекты незавершенного строительства, в отношении которых принято решение о завершении строительства.

В графе 2 указываются заказчик, застройщик, наименование объекта незавершенного строительства, адрес местонахождения объекта и назначение объекта.

В отношении назначения объекта выбирается один из следующих вариантов:

— объект жилищного фонда;

— объект транспортной инфраструктуры и связи;

— гидротехнические и портовые сооружения;

— объекты аэродромной инфраструктуры;

В графе 3 указывается мощность объекта и сметная стоимость объекта в соответствии с утвержденной проектной документацией, в тыс. рублей.

В графе 4 указывается планируемый период строительства (в том числе с учетом разработки проектной документации), годы фактического начала и прекращения строительства объекта, а также степень завершенности строительства.

Степень завершенности строительства определяется с учетом оценки технического состояния объекта незавершенного строительства. В графе проставляются следующие значения:

— начальная стадия (0%-15%);

— объект достроен (100%).

В графе 5 указывается при наличии реестровый номер федерального имущества, при отсутствии — слово «нет».

В графе 6 указываются реквизиты документа, являвшегося основанием для выделения средств федерального бюджета.

В графе 7 указываются фактически понесенные расходы на реализацию инвестиционного проекта, в тыс. рублей, всего и в том числе за счет средств федерального бюджета.

В графе 8 указывается остаток сметной стоимости по состоянию на 1 января 2017 г., в тыс. рублей.

В графе 9 указывается общий объем средств, необходимых для завершения строительства, а также источники финансирования.

В графе 10 указывается общий объем необходимого финансирования за счет средств федерального бюджета, в том числе информация о наличии необходимых объемов бюджетных ассигнований в федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов. В случае отсутствия предусмотренных бюджетных ассигнований в графе 10 указываются предложения главного распорядителя об источнике финансирового обеспечения, за счет которого предлагается завершить строительство объекта незавершенного строительства.

В графе 11 указывается планируемый срок ввода объекта в эксплуатацию.

В раздел II Плана включаются объекты незавершенного строительства, в отношении которых предлагается проведение консервации.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 отражаются источники и объемы финансирования работ по консервации объекта.

В графе 9 указывается срок проведения консервации объекта.

В раздел III Плана включаются объекты незавершенного строительства, в отношении которых предлагается приватизация (продажа).

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 9 указывается предполагаемый срок приватизации (продажи) объекта незавершенного строительства.

При принятии решения о приватизации (продаже) объекта незавершенного строительства необходимо в том числе руководствоваться требованиями Федерального закона от 21 декабря 2001 г. N 178-ФЗ «О приватизации государственного и муниципального имущества».

В раздел IV Плана включаются объекты незавершенного строительства, в отношении которых предлагается передача объекта в концессию.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 указывается предполагаемый срок принятия решения о заключении концессионного соглашения.

При принятии решения о передаче объекта незавершенного строительства в концессию необходимо в том числе руководствоваться требованиями Федерального закона от 21 июля 2005 г. N 115-ФЗ «О концессионных соглашениях».

В раздел V Плана включаются объекты незавершенного строительства, в отношении которых предлагается передача другим субъектам хозяйственной деятельности, либо в собственность субъекта Российской Федерации или в муниципальную собственность.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 указывается информация о предполагаемом получателе объекта незавершенного строительства, а в графе 9 — сроки передачи объекта незавершенного строительства в собственность другого субъекта хозяйственной деятельности, либо субъекта Российской Федерации или муниципалитета.

В раздел VI Плана включаются объекты незавершенного строительства, в отношении которых предлагается списание и снос.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 отражается информация, обосновывающая необходимость списания объекта незавершенного строительства, в том числе указываются реквизиты документов, подтверждающая состояние объекта незавершенного строительства, непригодность к дальнейшему использованию, невозможность и неэффективность восстановления.

В графе 9 указываются источники и объемы финансового обеспечения работ по сносу объекта незавершенного строительства.

В графе 10 указывается срок списания и сноса объекта незавершенного строительства.

В раздел VII Плана включаются объекты незавершенного строительства, в отношении которых предлагается принятие в государственную казну.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 указывается срок принятия объекта незавершенного строительства в государственную казну.

В раздел VIII Плана включаются капитальные вложения, произведенные в объекты капитального строительства, строительство, реконструкция, в том числе с элементами реставрации, техническое перевооружение которых не начиналось (расходы на проектные и изыскательские работы, подготовку проектной документации, прочие работы, предшествующие началу строительства и входящие в сметную стоимость объекта капитального строительства).

Графы 2-4 заполняются аналогично Разделу I Плана, графы 5-6 — аналогично графам 6-7 Раздела I Плана.

В графе 7 указывается информация о наличии разработанной проектной документации по объекту незавершенного строительства, в том числе информация о наличии заключений государственных экспертиз по проектной документации.

В графе 8 указываются предлагаемые решения в отношении указанных объектов незавершенного строительства с учетом возможности или невозможности дальнейшего использования разработанной проектной документации, а в графе 9 — срок реализации предлагаемых решений.

Источниквид объекта недвижимости, то есть — незавершенное строительство ; степень готовности объекта незавершенного строительства в процентах; проектируемое назначение здания, сооружения, строительство которых не завершено. Информацию о степени готовности объекта , по нашему мнению, следует взять из актов приема-передачи результата работ на ту дату, когда инвестор принял решение приостановить возведение объекта . Хотим обратить внимание читателей, что предметом сделки может быть только приостановленное строительство .

Списание объекта незавершенного строительства

Объект незавершенного строительства — недвижимое имущество. Бюджетное учреждение запрещено отчуждать или распоряжаться иным образом, в том числе производить списание без согласия с собственником в соответствии с пп.2,3 ст.298 ГК РФ. Иногда для списания затрат на строительство объекта необходимо получить от уполномоченного органа власти заключение о прекращении бюджетных инвестиций по объекту согласно письмам Минфина РФ «от 18.04.2014 № 02-06-10/18171» и «от 16.04.2014 № 02-06-10/17450».

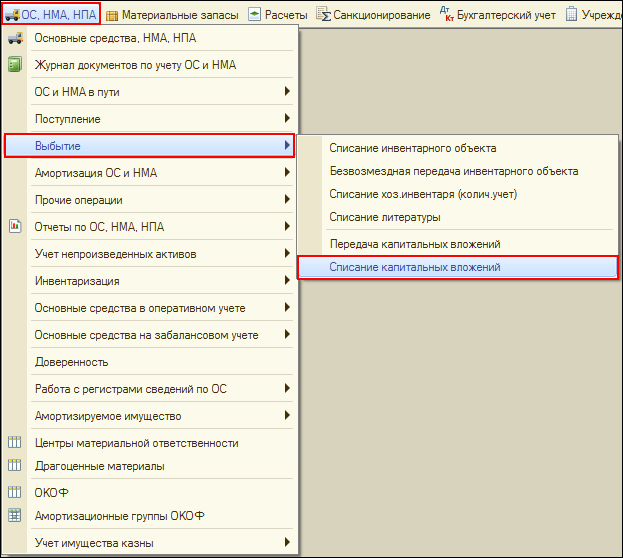

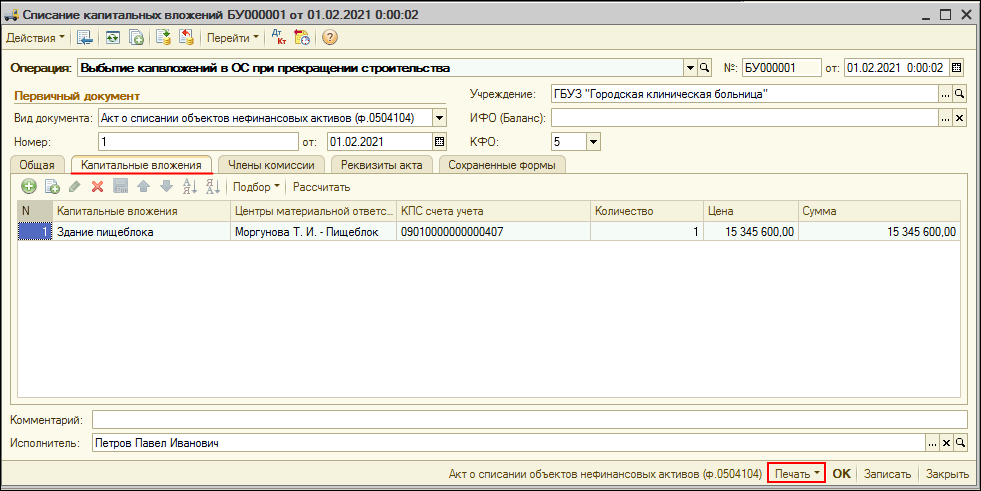

Списание объекта незавершенного строительства в «БГУ8 1.0»

1. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

1.1. ОС, НМА, НПА – Выбытие – Списание капитальных вложений

1.2. Указываются в «шапке»:

- Операция: Выбытие капвложений в ОС, которые не были созданы;

- КФО.

Указываются в закладке Общая:

- Счет учета;

- Счет дебета (401.20.273);

- установка флажка на Списание капитальных затрат.

1.3. Указание на закладке Капитальные вложения списываемого объекта и аналитики.

1.4. Указание на закладке Члены комиссии:

- выбор из справочника Сотрудники;

- использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

1.5. После проведения Списание капитальных вложений, нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

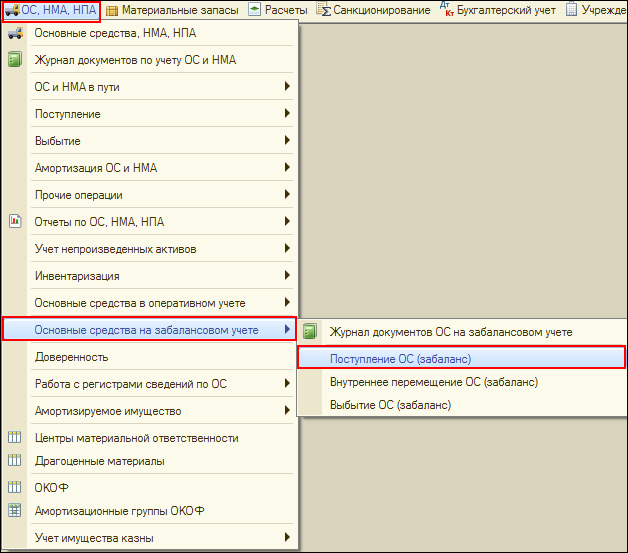

2. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации.

2.1. ОС, НМА, НПА – Основные средства на забалансовом учете – Поступление ОС (забаланс)

2.2. Указываются в «шапке»:

- Вид учета НФА;

- Счет учета;

- КФО;

- МОЛ/Подразделение.

Указываются на закладке Основные средства:

- Основное средство;

- Количество;

- Сумма.

2.3. После проведения Поступление ОС (забаланс) по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

Списание объекта незавершенного строительства в «БГУ8 2.0»

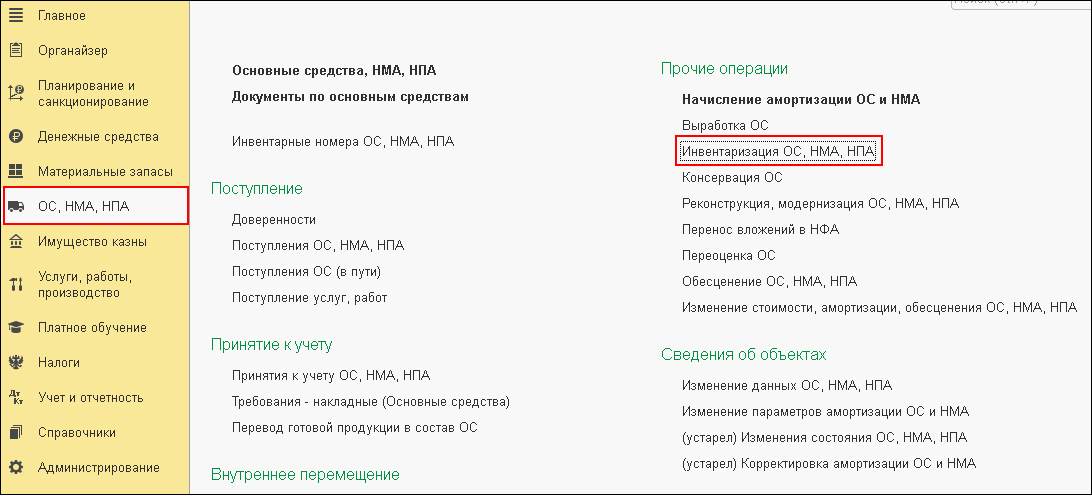

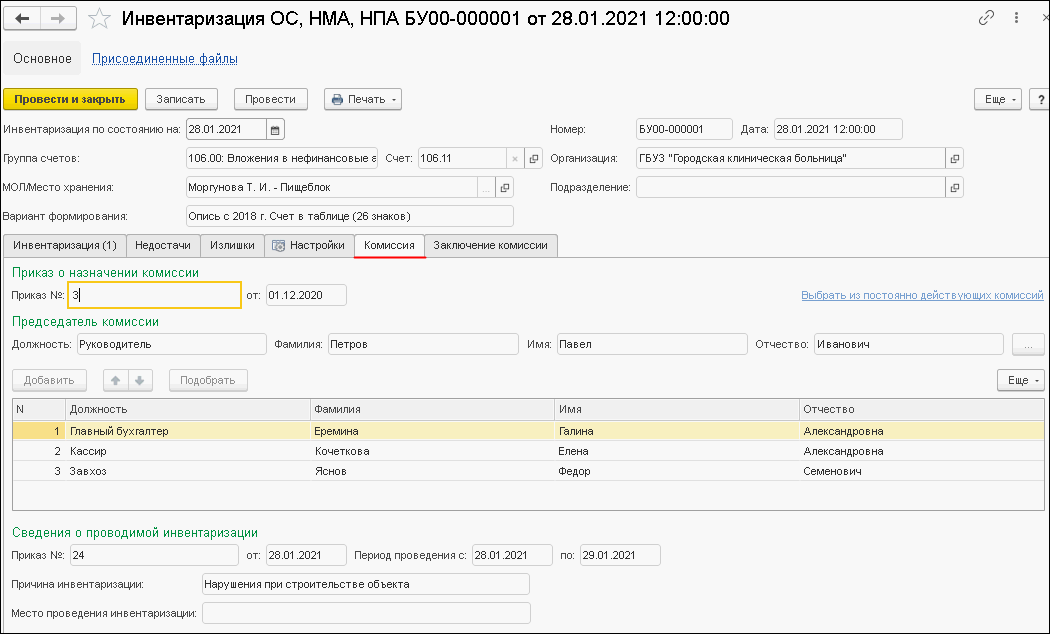

1. Инвентаризация. Оформление данных.

ОС, НМА, НПА – Прочие операции – Инвентаризация ОС, НМА, НПА

1.2. Указывается в «шапке»:

- Группа счетов;

- Счет;

- МОЛ/Место хранения.

Указывается на закладке Инвентаризация:

- автоматическое заполнение (Заполнить – Заполнить по данным бухучета);

- редакция возможна в колонке По факту;

- заполнение Статус объекта и Целевая функция.

1.3. По результатам инвентаризации могут быть заполнены графы Недостача и/или Излишек.

1.4. Указывается на закладке Состав комиссии:

- выбор из справочника Сотрудники;

- использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

Указание в группе Дополнительные сведения инвентаризационной описи:

- даты начала и конца инвентаризации;

- причина инвентаризации;

- номер и дата приказа о проведении инвентаризации.

1.5. Указываются на закладке Заключение комиссии пункты Объяснение причин расхождений и Заключение комиссии ф. 0504087 и заполняются вручную.

После проведения Инвентаризация ОС, НМА, НПА по кнопке Печать можно распечатать Инвентаризационную опись ф. 0504087.

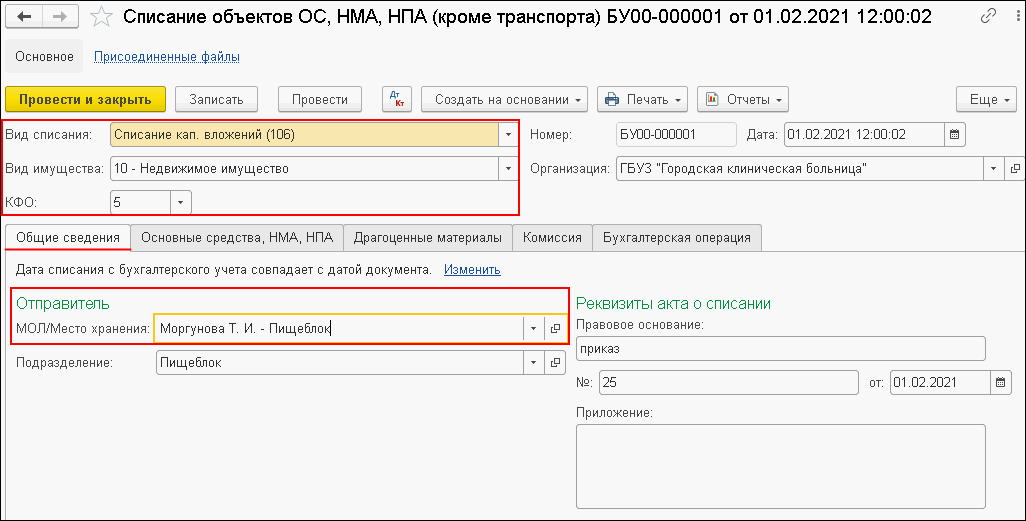

2. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

2.1. ОС, НМА, НПА – Выбытие – Списание объектов ОС, НМА, НПА (кроме транспорта)

2.2. Указывается в «шапке»:

- Вид списания;

- Вид имущества;

- КФО.

- Списываемый объект;

- Причина списания.

2.4. Указывается автоматически на закладке Комиссия после нажатия кнопок Выбрать из постоянно действующих комиссий и Заключение комиссии.

2.5. Создание проводки по дебету счета 401.20.273.

На закладке Бухгалтерский учет выбираем Типовая операция — Списание кап. вложений вследствие стихийных бедствий (401.20.273), а также указываем Счет, Вид затрат и Способ строительства.

2.6. После проведения Списание объектов ОС, НМА, НПА (кроме транспорта), нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

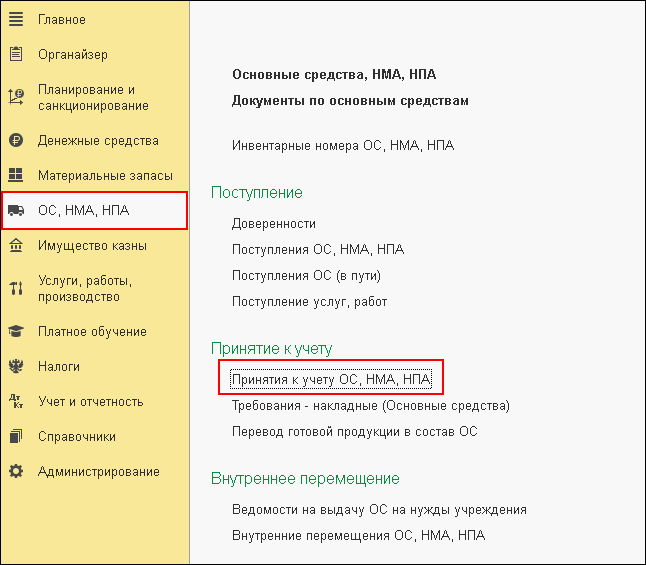

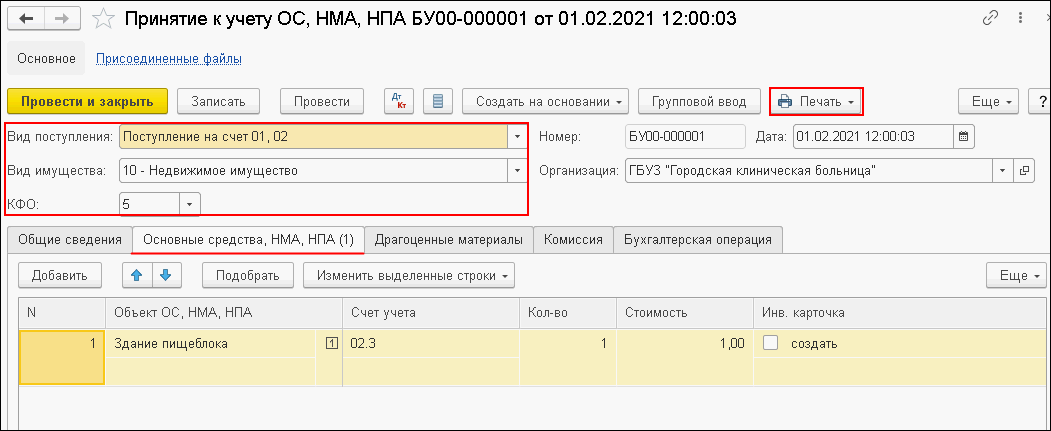

3. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации

3.1. ОС, НМА, НПА – Принятие к учету – Принятие к учету ОС, НМА, НПА

3.2. Указывается в «шапке»:

- Вид поступления;

- Вид имущества;

- КФО.

Указывается на закладке Общие сведение – МОЛ/Подразделение. Указывается на закладке Основные средства:

- Основное средство;

- Счет учета;

- Количество;

- Сумма.

3.3. Указывается на закладке Бухгалтерская операция Типовая операция: Принятие к учету ОС на забалансовые счета (аренда, хранение, не активы).

3.4. После проведения Принятие к учету ОС, НМА, НПА, по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

Источник9 — строительство (реконструкция, техническое перевооружение) объекта незавершенного строительства продолжается; 10 — целевая функция не требуется (указывается в случае завершения строительства объекта незавершенного строительства ); 11 — целевая функция не определена; 12 — иная целевая функция ; 13 — консолидируемые расчеты. В группе граф 10 — 12 указывается информация о приостановлении (прекращении) строительства