Учет строительства основных средств в 1С: Бухгалтерии

Большинство компаний сталкиваются с тем, что у них есть необходимость построить объект из основных средств. Для того, чтобы это сделать, чаще всего они обращаются к сторонним организациям, а, чтобы обеспечить наибольший контроль за теми, кто выполняет работы, материалы закупают самостоятельно.

Особенно актуально это в тех компаниях, которые занимаются эксплуатацией и управлением жилых домов и прочей недвижимости.

Учет затрат на строительство основных средств

УК собралась улучшить территорию поселка, который она обслуживает. Также им нужно построить детскую площадку, или зимний навес, чтобы хранить оборудование для работы.

Для этого управляющая компания наняла подрядчика на выполнение работ и закупила все необходимые материалы. В этом случае у бухгалтеров организации могут возникнуть резонные вопросы: каким образом организовывается учет торгово-материальных ценностей? Нужны ли документы от подрядчика? Если нужны, то какие документы от него требовать. Как объект ставится на учет? Мы решили показать вам на примере программы 1С: Бухгалтерия как это все оформляется и делается официально и правильно.

Например, у вас есть договор, пункт в котором звучит примерно следующим образом:

В данном случае заказчик учитывает не только свои затраты на материал, но и стоимость работ подрядчика, именно поэтому общая стоимость будет складываться из этих двух факторов и будет намного выше, что не всегда выгодно.

Следующий шаг – это закупка торгово-материальных ценностей, которые могут понадобится для строительства, а также их дальнейшая передача подрядчику. Чтобы отразить эту операцию в программе 1С: Бухгалтерия есть два метода:

- через систему учета торгово-материальных ценностей, которые передаются подрядчику через отдельный склад;

- через специальный документ «Передача сырья в переработку», который формируется в программе.

Мы сейчас расскажем о преимуществах и недостатках обоих способов на примерах.

Ведение учета по отраслевым стандартам

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Учет и отчетность по объектам строительства;

- Подключение всего от 2900 р/мес.;

- Доступ через интернет по логину и паролю;

- Регулярные обновления и линия консультаций 24/7.

Через учет ТМЦ

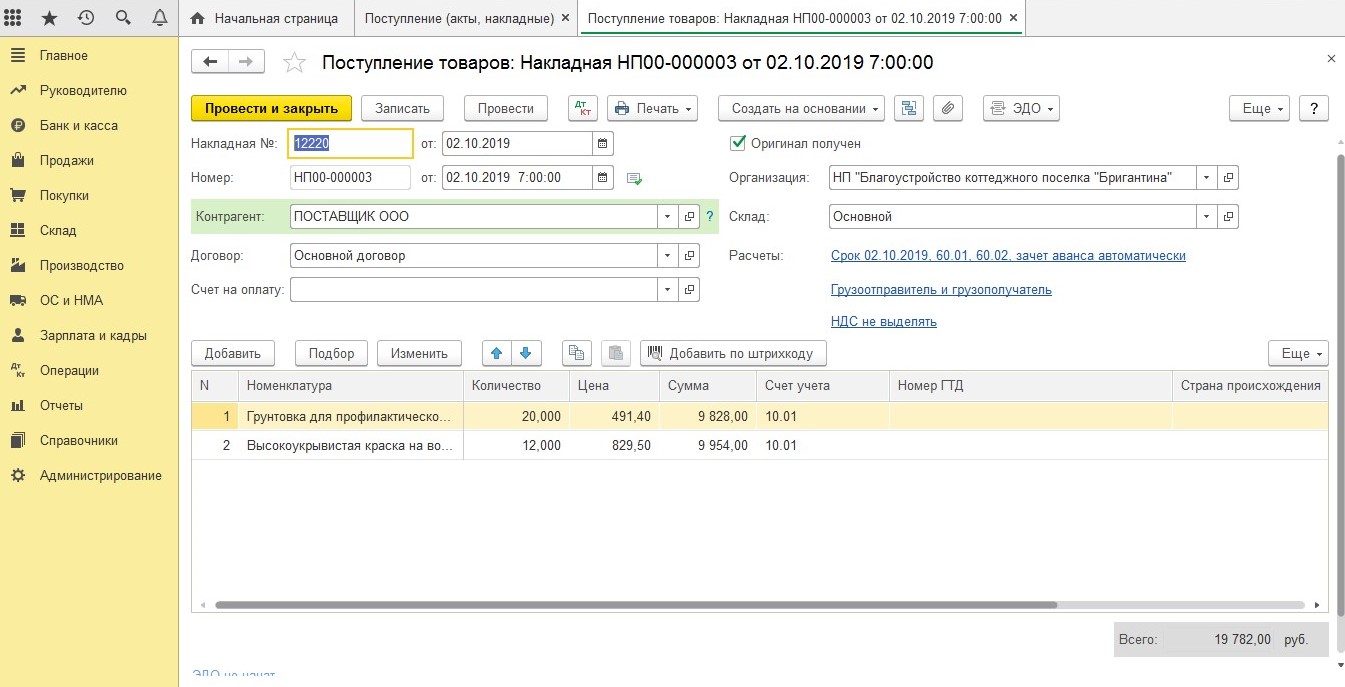

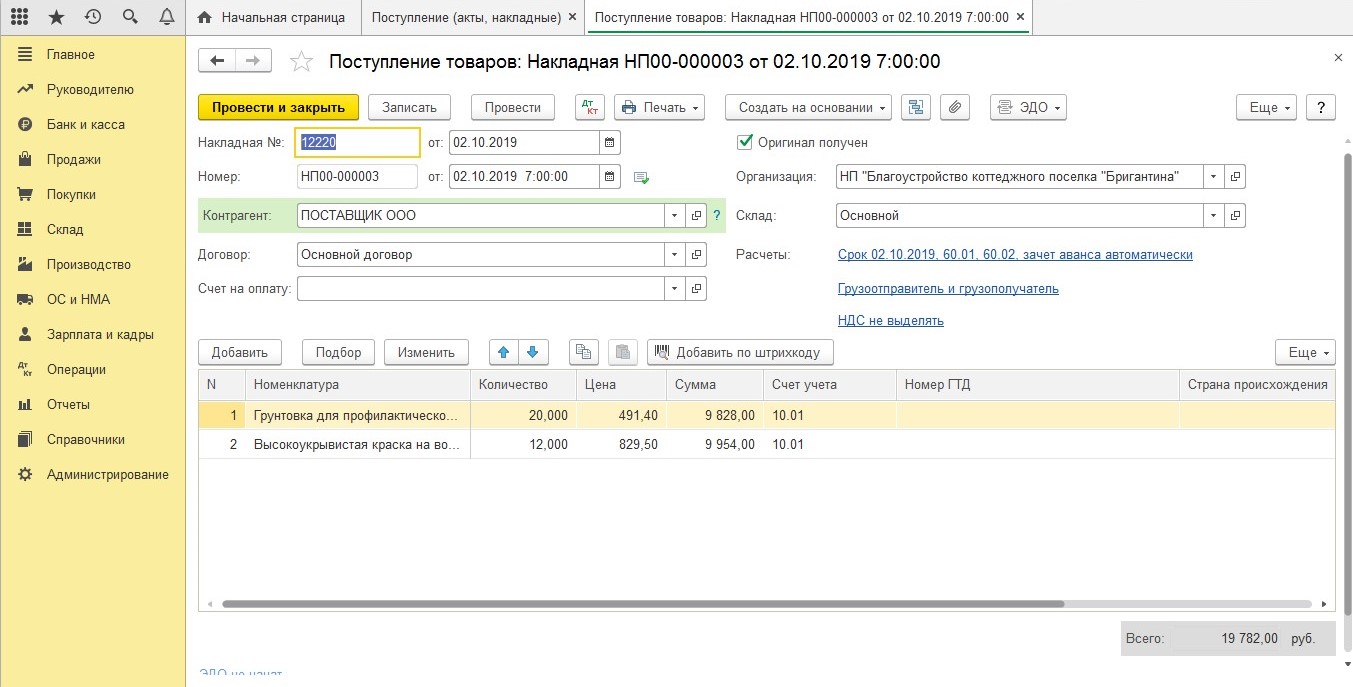

Итак, допустим заказчик покупает необходимые материалы и оформляет приход на свое складское помещение.

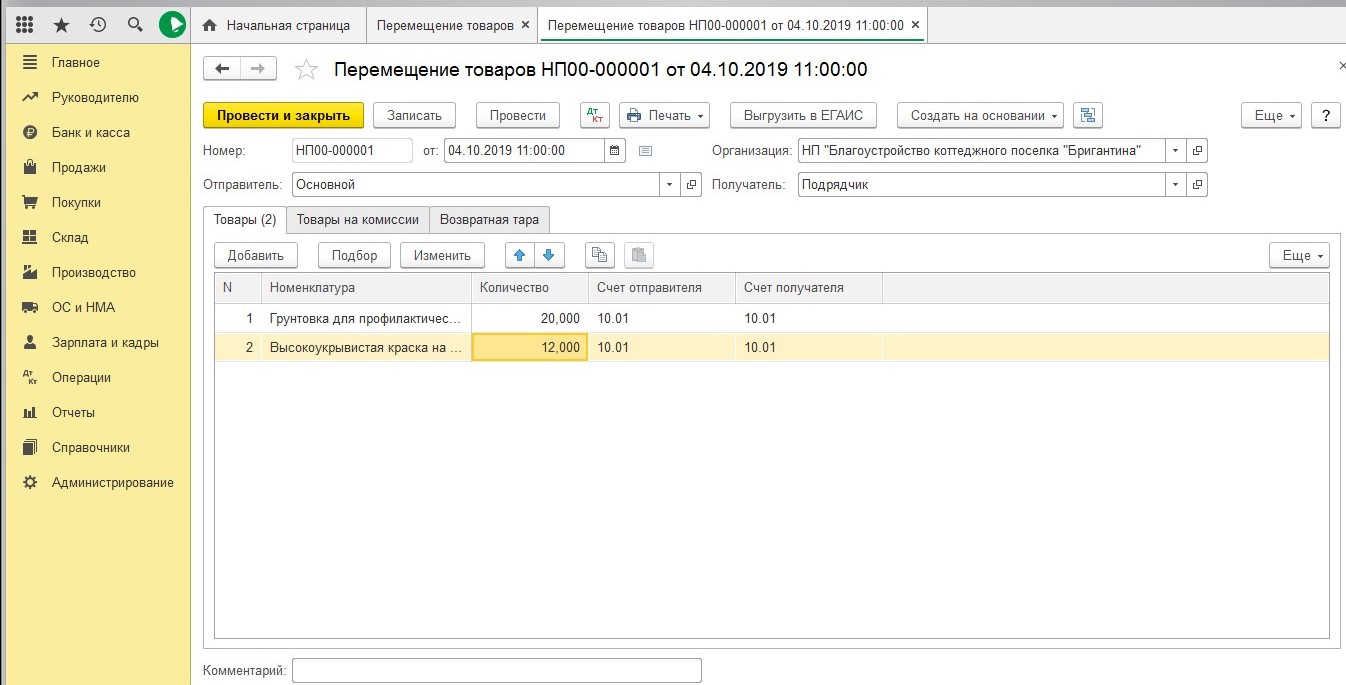

Теперь ему надо отобразить передачу ценностей Подрядчику, а значит под это нужно завести склад, который назовете «Подрядчик».

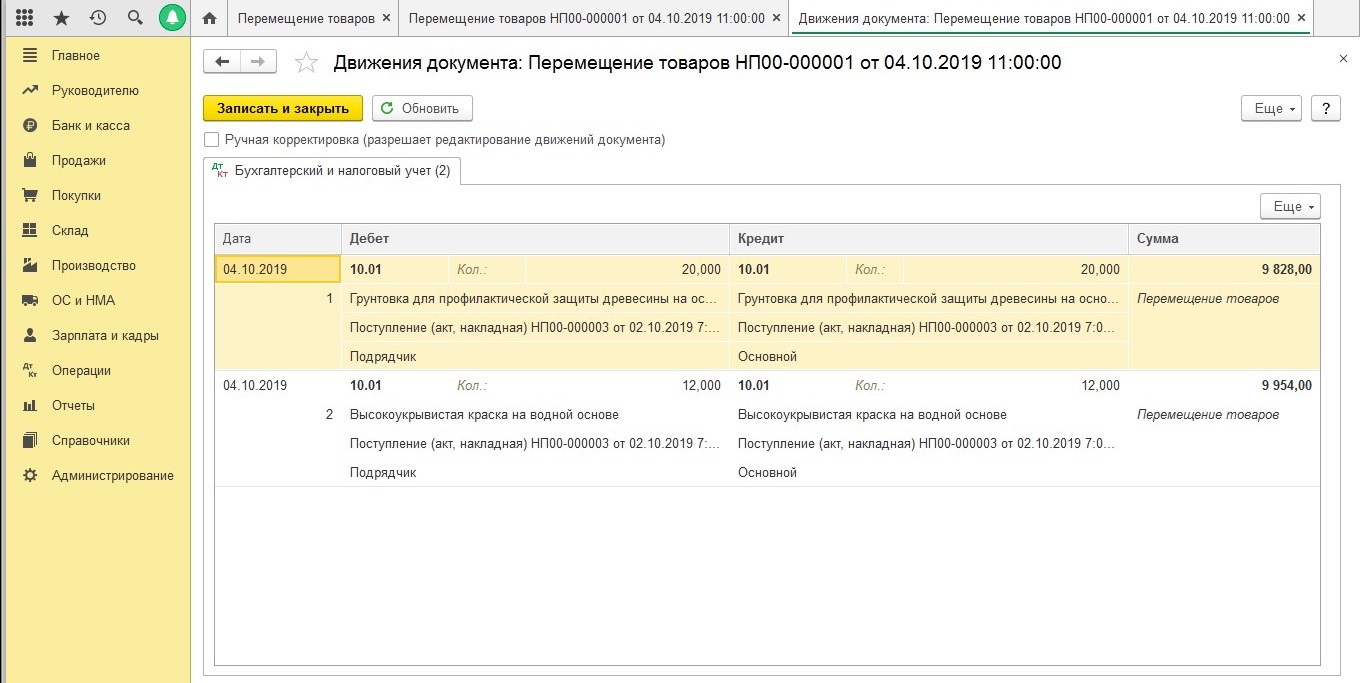

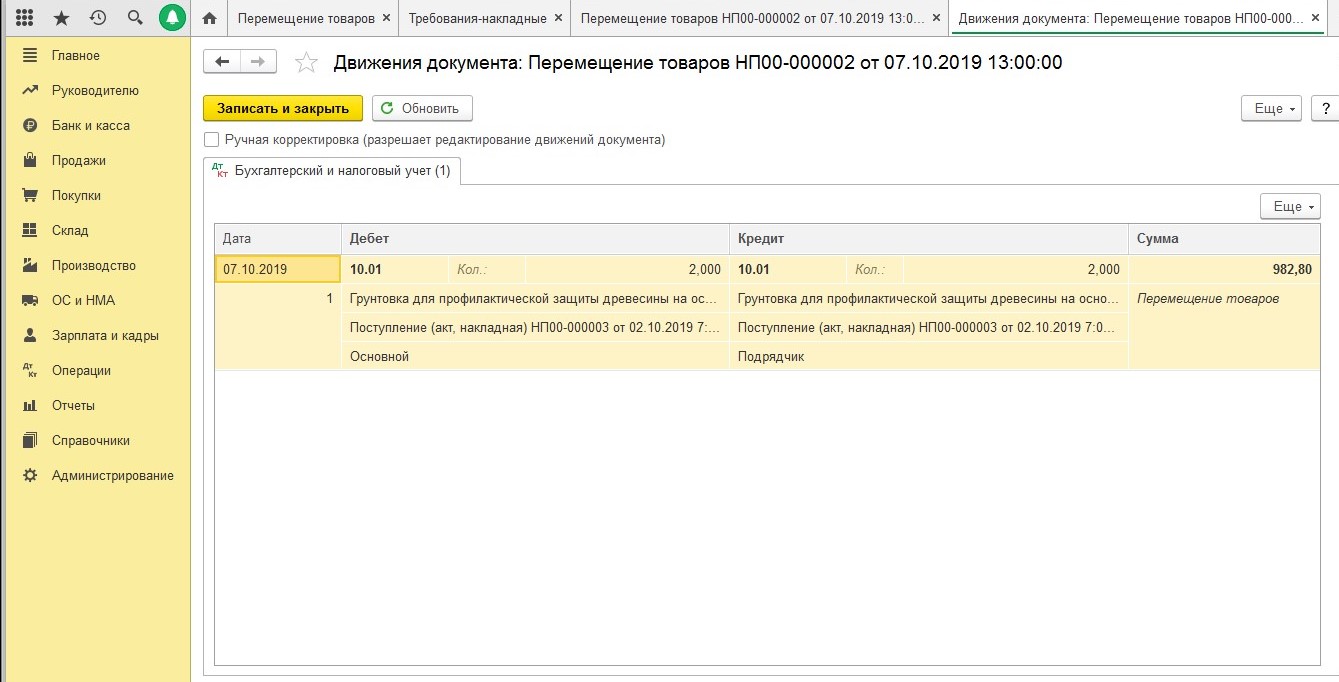

Сама передача материалов будет оформляться через специальный документ, который называется «Перемещение товаров».

Единственный минус такого способа в том, что документы не выдаются в печатной форме М-15 и если он вам нужен будет, то его придется создавать вручную. Когда ваш контрагент отчитается о том, куда и сколько материала он израсходовал, вам нужно будет собрать все затраты в документе «Требование-накладная».

Если у вашего контрагента остаются какие-то не расходованные ценности, то их нужно оформлять обратно на ваш склад через документ, который называется «Перемещение товара».

Этот способ довольно неплохой для тех, кто не хочет заниматься ручной корректировкой, однако чаще всего используют второй способ, о котором мы напишем ниже.

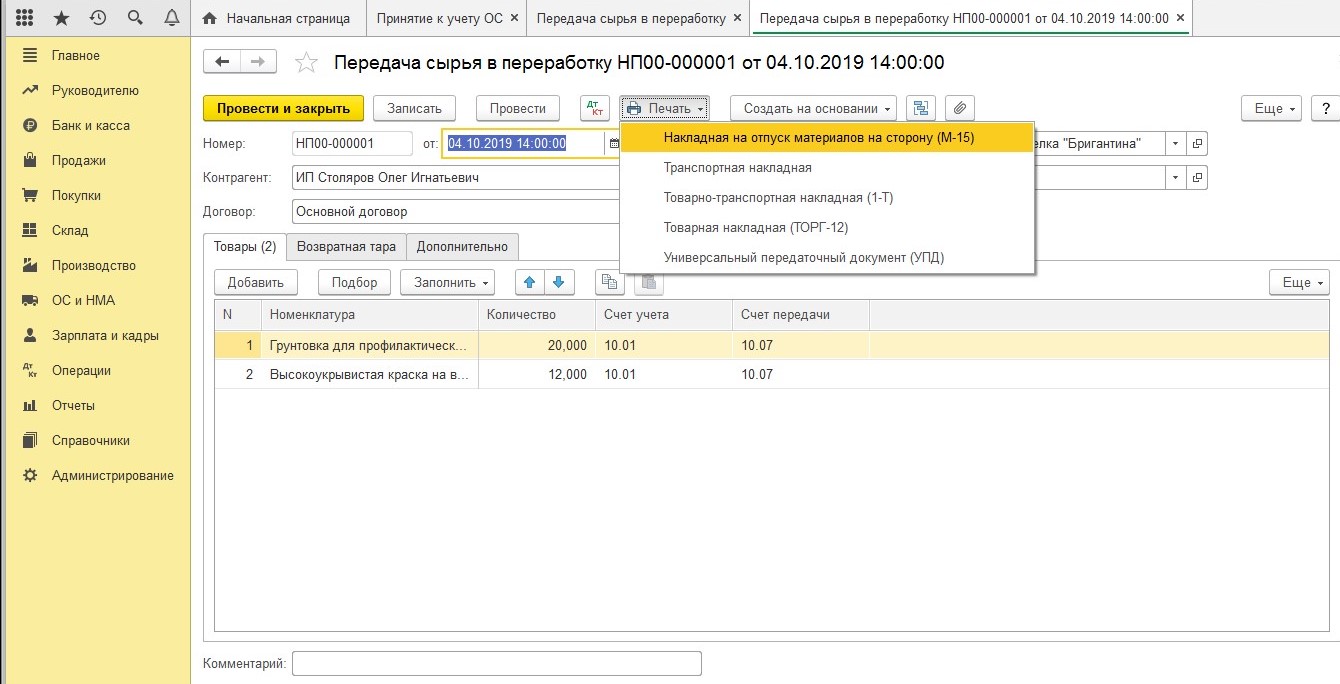

Через специальный документ «Передача сырья в переработку»

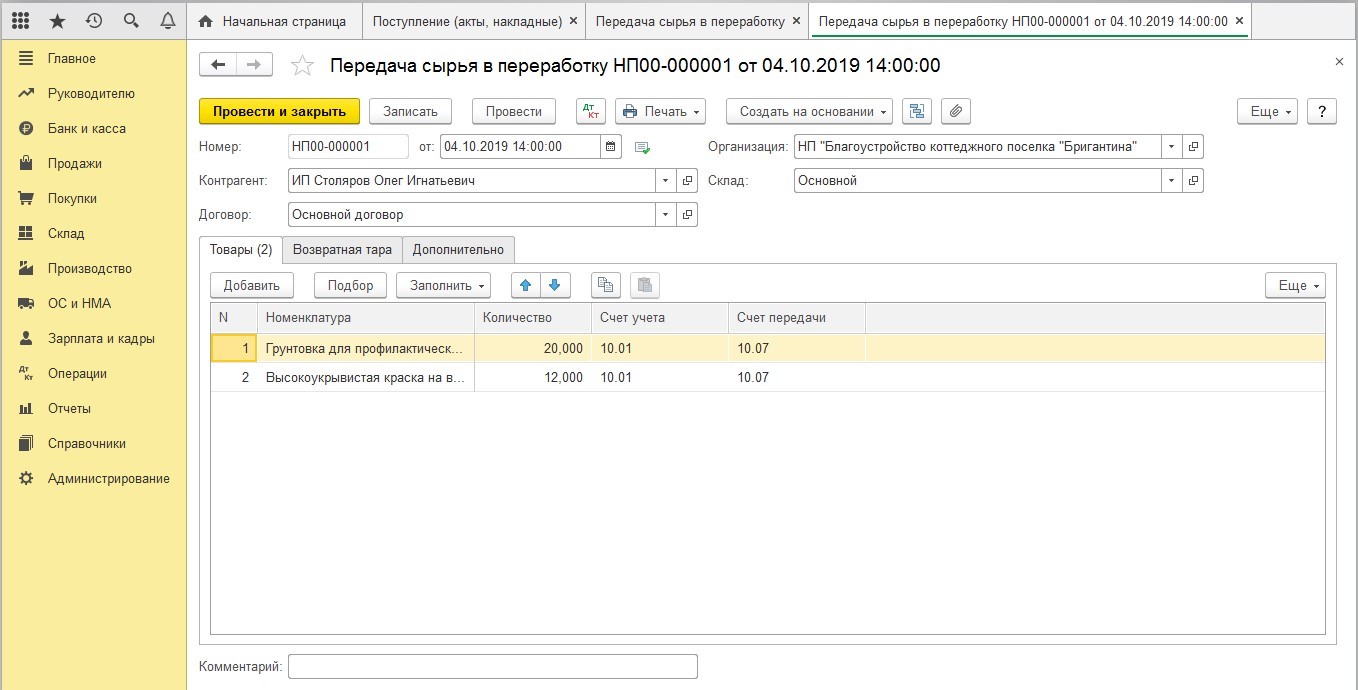

Заказчик занимается закупкой материалов и приходуем материал на свой склад, как и в первом способе.

Далее вы передаете ценности торгово-материальные ценности подрядчику и оформляете документ «Передача сырья в обработку».

В качестве документального подтверждения вам будет выдана печатная форма документа М-15.

Советуем распечатать эту форму в трех вариантах: один экземпляр для вашей фирмы, второй для кладовщика, а третий вы отдаете своему контрагенту.

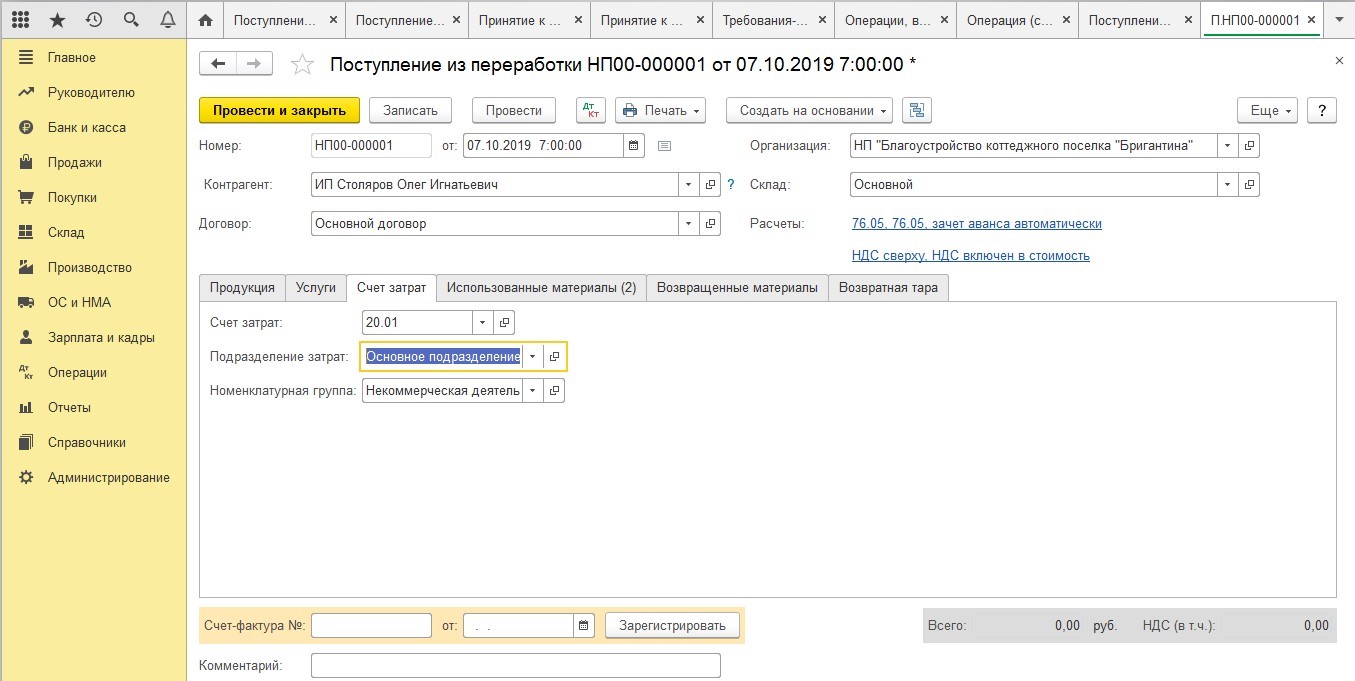

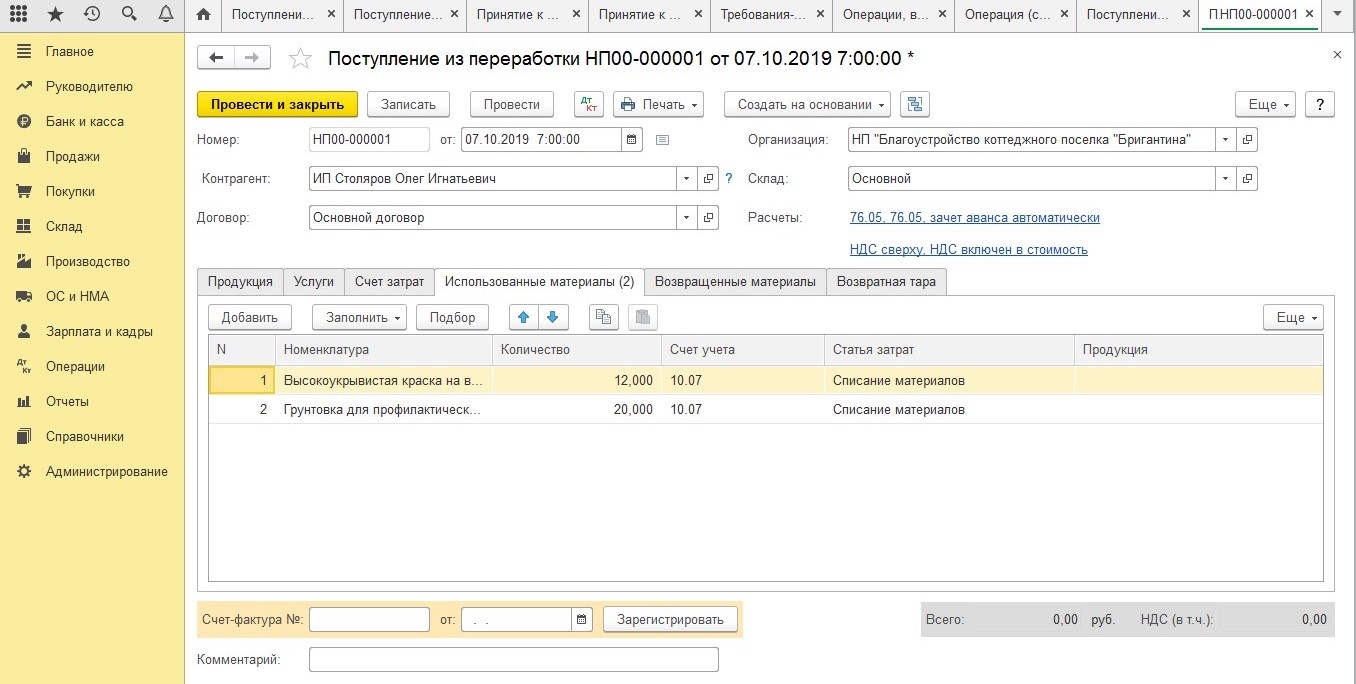

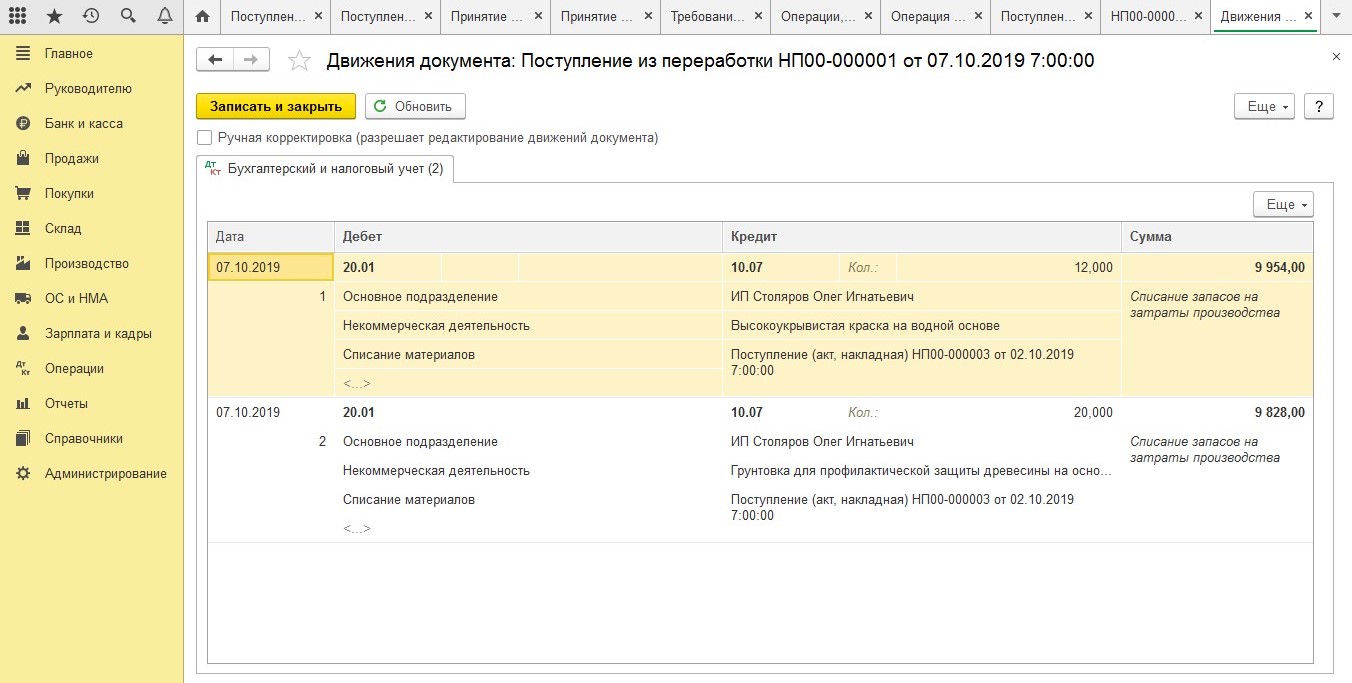

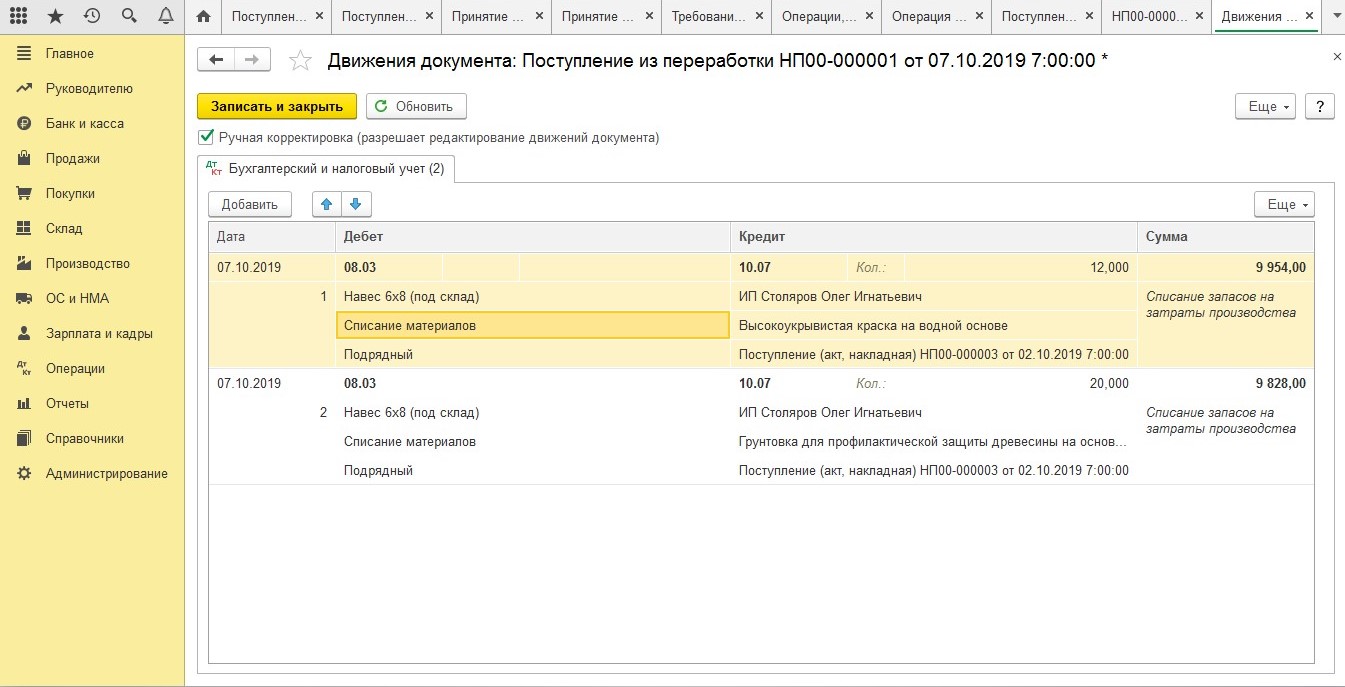

Как только ваш контрагент потратит все ТМЦ и предоставит бухгалтеру Акт, то бухгалтер списывает материалы на счет 08. Делается это в режиме ручной корректировки, так как типовой документ не предусматривает использование формы 08.

Второй способ удобен для тех, кому важна печатная форма накладной М-15. В данном методе она выдается автоматически, но есть и свои минусы, а именно корректировка проводок.

Поступление объектов строительства

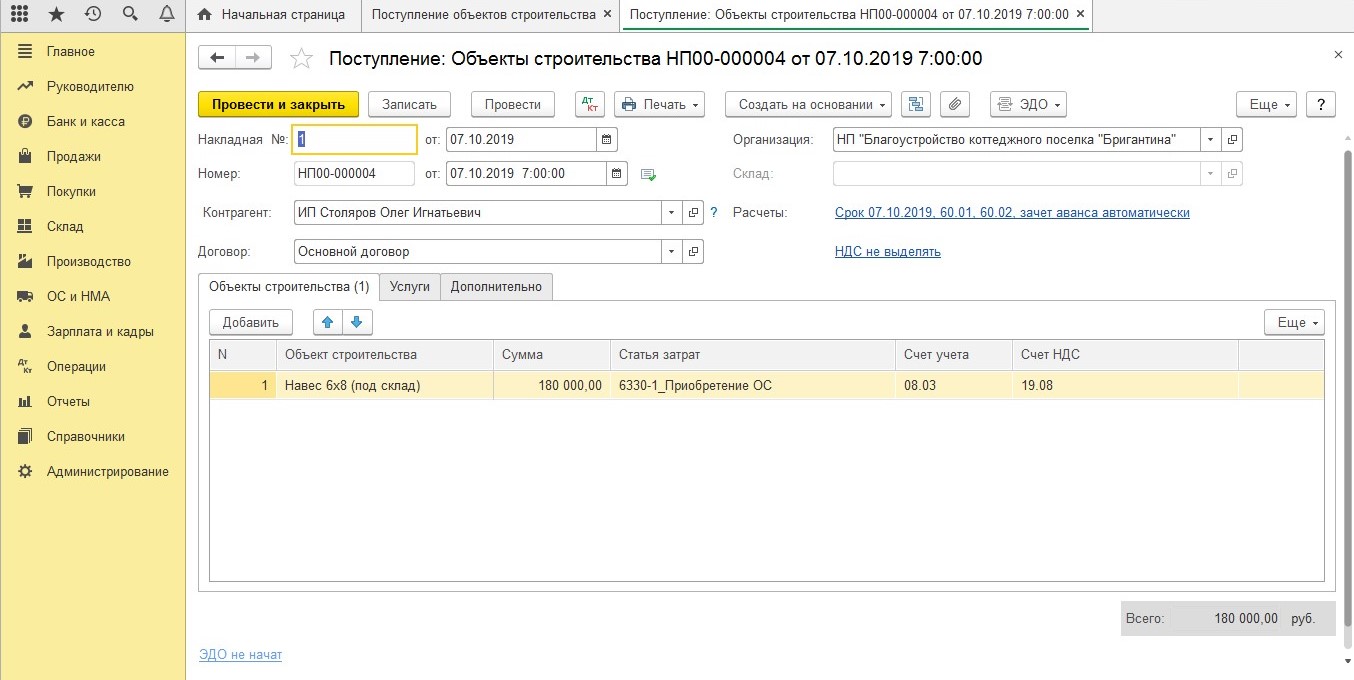

Независимо от того, какой вы выбрали способ, следующая последовательность будет всегда одинаковой. Все затраты, которые вы собрали на счете 08, формируются в стоимость построенного объекта. После того, как работы будут закончены, подрядчик должен предоставить вам акт приемки-сдачи объекта и на основании этого акта вы должны будете сформировать документ, который называется «Поступление объектов строительства».

Последний этап – это принятие объекта, который был построен, на учет.

В таком случае, сумма за объект будет складываться из стоимости самих работ, а также материалов и давальческих материалов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Формирование стоимости Объектов строительства

Если монтажом Объекта строительства занимался подрядчик, то нужно принять к учету выполнение подрядных работ и учесть стоимость этих работ в стоимости ОС.

Формируем документ «Поступление услуг» (Рис.1): Раздел Покупки — Поступление (акты, накладные).

Этим же документом можно оформить аренду различных средств, для постройки объекта.

В документе «Поступление» заполняем шапку документа данными, обязательными для заполнения (такие, как Контрагент, Организация и т.п.). В табличной части выбираем оказываемую Вам услугу и относим затраты на оказание этой услуги на Объект строительства (Рис.2).

Рис. 2

В случае, когда с Вашей стороны не было никаких модернизаций и затрат на Объект Строительства можно оформить операцию по учету услуг в стоимости Объекта строительства через документ «Поступление объектов строительства»: Раздел Покупки — Поступление (акты, накладные). (Рис.3).

Рис. 3

Если нужно отразить еще и затраты на покупку материалов, которые использовались для строительства объекта, то нужно сначала оформить документ «Поступление товаров»: Раздел Покупки — Поступление (акты, накладные) или «Поступление оборудования» (зависит от того, что приобретаете для строительства: материалы или объекты основных средств соответственно), затем оформить документ «Передача оборудования в монтаж»: Раздел ОС и НМА – Поступление основных средств — Передача оборудования в монтаж. (Рис.4,5).

Рис. 5

Проводки документа «Передача оборудования в монтаж» (Рис.6).

Как видно из рисунка, стоимость Объекта строительства теперь включается в себя затраты на приобретение ОС, необходимых для строительства.

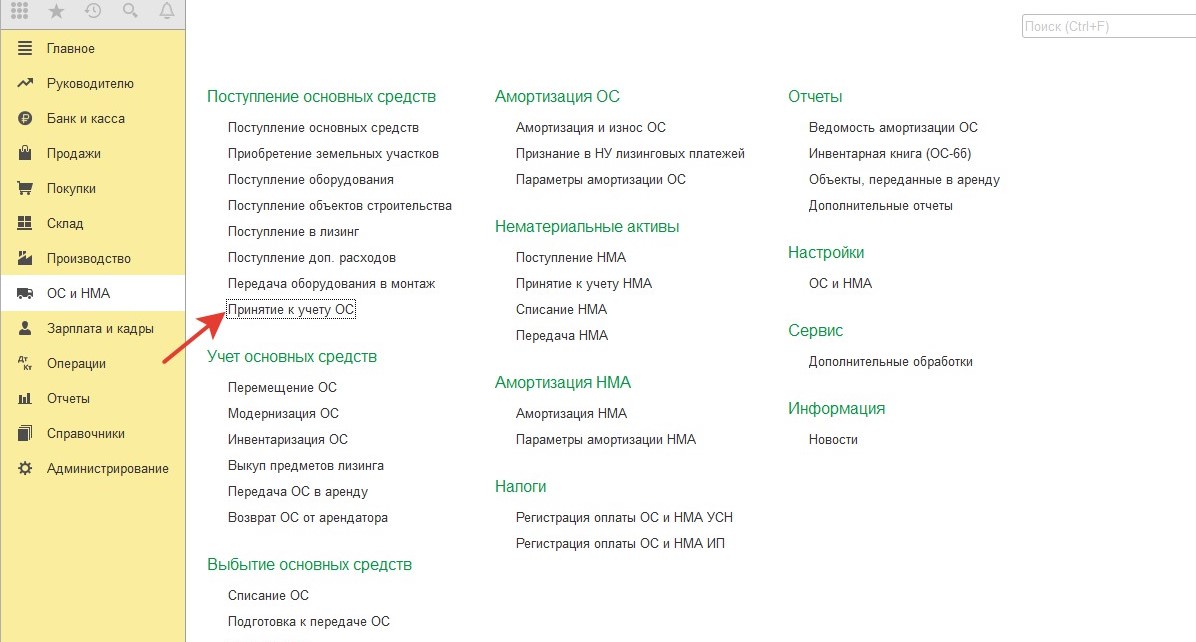

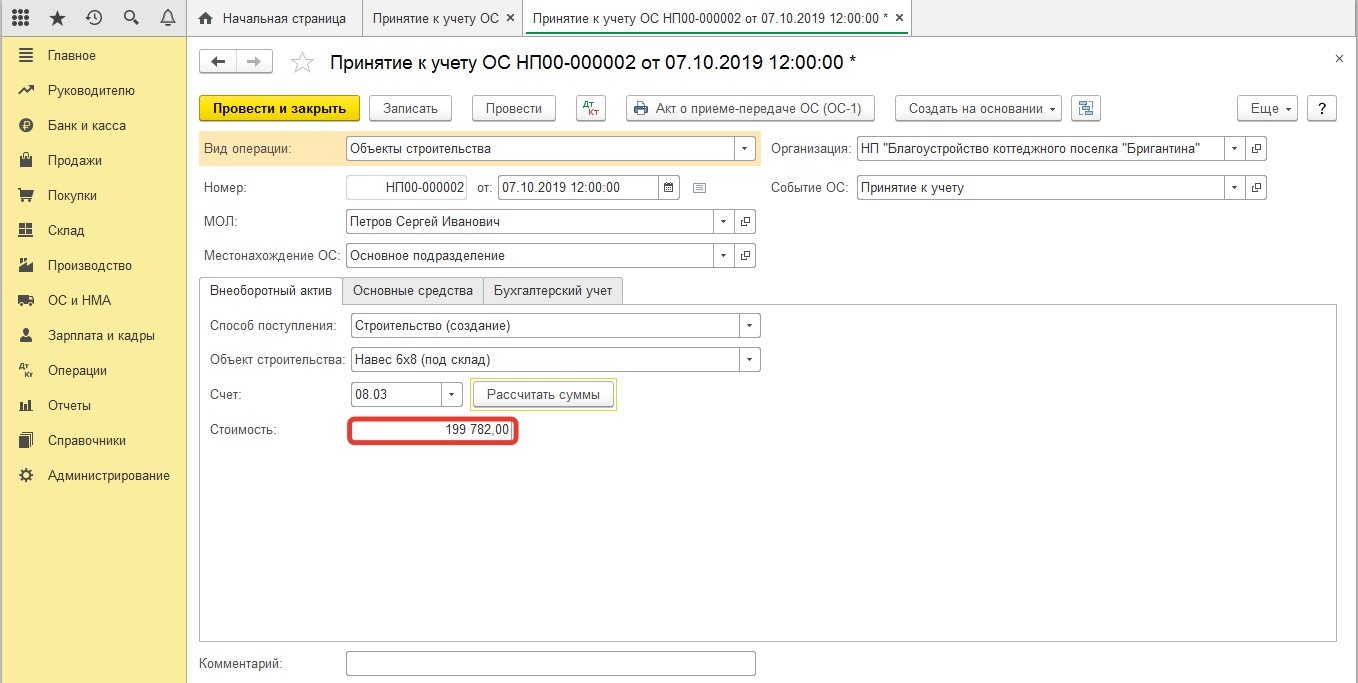

Теперь, когда все затраты на строительства объекта учтены, необходимо принять его к учету документом «Принятие к учету ОС»: Раздел ОС и НМА – Поступление основных средств – Принятие к учету ОС. (Рис.7)

Рис. 7

При нажатии на кнопку «Рассчитать», после выбора Вида операции и Объекта строительства, в строчках «Стоимость» и «Стоимость НУ» будет рассчитана первоначальная стоимость объекта строительства, включающая все затраты, учтенные при постройке объекта.

На вкладке «Основные средства» выбираем в табличной части Объект строительства (Рис.8).

Рис. 8

На вкладке «Бухгалтерский учет» и «Налоговый учет» указываем параметры амортизации для бухгалтерского и налогового учета соответственно. На последней вкладке «Амортизационная премия» указываются параметры начисления Амортизационной премии.

ИсточникКак же реализован учет строительно-монтажных работ хозяйственным способом в 1С: Бухгалтерия 3.0?

Если у Вас появилась задача вести учет по строительству хозяйственным способом и если ваша компания планирует контролировать ход строительства, а также она будет выполнять функцию застройщика, то предлагаем рассмотреть способ учета затрат и НДС в 1С: Бухгалтерия 3.0.

При строительстве хозяйственным способом затраты аккумулируются и суммируются на бухгалтерском счете 08.03 «Строительство объектов основных средств».

Счет учета в процессе строительства объекта хозяйственным способом корреспондирует с большим количество счетов, таким образом, собирая все произведенные затраты по дебету счета.

Рассмотрим пример по отражению затрат на строительство хоз. способом с бухгалтерскими проводками, а также отражения в 1С: Бухгалтерия 3.0

ЗАДАЧА: Крупная компания возвела собственными силами складской распределительный центр

Однако есть важные замечания!

Строительство хозяйственным способом для собственного использования и эксплуатации является операцией, подлежащей обложению налогом на добавленную стоимость.

НДС по материалам, приобретенных для строительства хоз. способом принимается к вычету и включаются в книгу покупок в размере, определенном в счете-фактуре от поставщика.

НДС по работам, выполненным собственными силами, может быть принят к возмещению, если будущий объект будет использоваться исключительно в собственных производственных целях, а не для перепродажи.

Объект, строительство которого ведется собственными силами и относится, с точки зрения к необлагаемому объекту по НДС, должен иметь характеристику капитального строения.

Так как легко возводимые или облегченные варианты объектов строительства не относятся и не подпадают под налогообложение строительства хозяйственным способом.

Автор — Абуова Айгуль, специалист отдела сопровождения и Линии Консультации «ЭРИКОС».

Источник