Разбираемся, как правильно отражать основные средства предприятия стоимостью до 100 000 рублей в налоговом учете в зависимости от того, какой режим налогообложения принят.

Как учитывать основные средства стоимостью до 100 000 рублей

С 2022 года лимит стоимости основных средств в бухгалтерском учете можно установить на усмотрение организации. В налоговом же учете имущество до 100 000 рублей не учитывается. Если установить разные лимиты стоимости, в учете могут возникать разницы. Как без ошибок вести учет таких средств, на что обратить внимание, расскажем в статье.

- Лимиты стоимости

- Учет временных разниц на примере

- Единый лимит стоимости ОС для бухгалтерского и налогового учета

Лимиты стоимости

В бухгалтерском учете, в соответствии с новым ФСБУ 6/2020 «Основные средства», организации могут сами установить лимит стоимости каждого объекта ОС в денежных единицах или процентах от какого-либо показателя бухотчетности. Для этого нужно опираться на критерий существенности — важна ли информация для принятия решений пользователей отчетности.

Имущество со стоимостью ниже лимита нужно списать на затраты единовременно. Это значит, что его не надо учитывать на счете 01 и амортизировать.

Совсем иначе дело обстоит в налоговом учете. Имущество дороже 100 000 рублей со сроком полезного использования более 12 месяцев включается в состав основных средств и амортизируется. Все, что дешевле, нужно списать сразу на затраты (п. 1 ст. 256, 257 НК РФ).

Важно

Стоимость имущества — это не цена покупки. Она включает в себя все затраты на приобретение, сооружение, изготовление, доставку и подготовку к эксплуатации.

Подытожим правила учета основных средств.

1. Стоимость ОС меньше лимита для целей бухучета и меньше 100 000 рублей.

Бухучет: включить в расходы или стоимость других активов единовременно.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

2. Стоимость ОС меньше лимита для целей бухучета, но больше 100 000 рублей.

Бухучет: включить в расходы или стоимость других активов единовременно.

Налоговый учет: поставить на учет как основное средство и начислять амортизацию.

3. Стоимость ОС выше лимита для целей бухучета, но меньше 100 000 рублей.

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

4. Стоимость ОС выше лимита для целей бухучета и более 100 000 рублей.

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: поставить на учет как основное средство и начислять амортизацию.

Как видим, правила налогового и бухгалтерского учета ОС безоговорочно совпадают, если имущество одновременно дороже или дешевле лимитов, принятых в бухгалтерском и налоговом учете.

В случае расхождений возникнут временные разницы (ПБУ 18/02).

Однако в налоговом учете неамортизируемое имущество до 100 000 рублей можно списывать частями (пп. 3 п. 1 ст. 254 НК РФ). Но в таком случае безопаснее списывать аналогичным образом имущество, которое дешевле бухгалтерского лимита и дороже лимита бухучета, но дешевле 100 000 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Учет временных разниц на примере

Как учесть разницы, возникающие в учете, рассмотрим на примере.

Пример. ООО «Стена» в январе 2022 года купило монитор. В этом же месяце монитор введен в эксплуатацию в отделе кадров. Стоимость монитора за вычетом НДС составляет 85 000 руб. Срок полезного использования 36 месяцев. Лимит стоимости ОС в бухучете — 55 000 рублей. Это значит, что в бухгалтерском учете монитор является основным средством, а в налоговом учете — малоценным имуществом, расходы на которое списываются единовременно.

Дебет 01 Кредит 08 — 85 000 — монитор введен в эксплуатацию.

Дебет 68 Кредит 77 — 17 000 (85 000 × 20 %) — отражено отложенное налоговое обязательство (ОНО).

Начиная с февраля и в течение 36 месяцев бухгалтер ООО «Стена» будет делать проводки:

Дебет 44 (26, 25 и т.д.) Кредит 02 — 2 361 (85 000 / 36) — начислена амортизация в феврале.

При этом в налоговом учете появится вычитаемая временная разница в сумме 2 361 рубль. Ежемесячно нужно будет формировать проводку:

Дебет 77 Кредит 68 — 472,2 (2361 × 20 %) — погашено отложенное налоговое обязательство.

Так, в течение трех лет ОНО будет полностью погашено.

Единый лимит стоимости ОС для бухгалтерского и налогового учета

После перехода на ФСБУ 6/2020 появилась возможность установить в бухучете такой же лимит стоимости ОС, какой применяется в налоговом учете — 100 000 рублей. Это позволит сблизить два вида учета и уменьшить количество ситуаций с возникновением отложенных налоговых обязательств.

Пример. ООО «Стена» из прошлого примера установило лимит стоимости ОС в бухучете в сумме 100 000 рублей. Это значит, что купленный монитор не будет считаться основным средством ни в бухгалтерском, ни в налоговом учете.

Его можно списать в расходы единовременно:

Дебет 44 Кредит 60 — 85 000 рублей — приобретен монитор и списан в расходы периода как малоценное основное средство.

Есть у такого решения негативные последствия. Часть имущества компании может перестать соответствовать критериям основных средств. Это значит, что их нужно будет переклассифицировать в малоценные ОС и списать всю остаточную стоимость в расхода. Кроме того, следует отражать их в забалансовом учете или вести складской учет.

Напоминаем, что лимит устанавливается на всю организацию и применяется к каждому объекту. Нельзя установить разные ограничения для недвижимости, транспорта, мебели и пр.

Отразится это и на будущих приобретениях, так как может существенно повлиять на финансовые результаты. Рассмотрим на примере.

Пример. ООО «Качка» каждые три года обновляет насосы. Стоимость одного насоса — 95 000 рублей. Каждый год нужно покупать 100 штук. Это значит, что 9,5 млн рублей нужно будет единовременно списать на расходы периода.

Приобретая имущество, важно знать нюансы его учета. Ошибки могут привести к неверному исчислению налога на прибыль. Неверные проводки могут привести к искажению учета и отчетности. Действуйте согласно правилам учетной политики, НК РФ и утвержденным ПБУ, тогда у проверяющих не возникнет вопросов.

Источникесли стоимость объекта 100 000 руб. и менее, то она учитывается в материальных расходах единовременно в момент ввода такого имущества в эксплуатацию или в течение более чем одного отчетного периода в порядке, предусмотренном учетной политикой организации (пп. 3 п. 1 ст. 254 НК РФ). … В месяце принятия к учету основного средства стоимостью до 100 000 рублей после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль будет признано постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА). Со следующего месяца после принятия к учету это основное средство начинает амортизироваться только в бухгалтерском учете .

Как отражать основные средства стоимостью до 100 000 рублей в налоговом учете

Федеральный стандарт «Основные средства», который был утвержден еще в 2016 году, применяется с 1 января 2018 года. Изменения коснулись основополагающих терминов, понятий, классификационных признаков, как и некоторых стоимостных показателей, принимаемых за основу, в том числе и при ведении налогового учета.

Статьи затрат, из которых складывается стоимость ОС по ПБУ 6/1, по-прежнему актуальны. Документ содержит и абсолютно новые понятия:

- «обменные операции» — получение основных фондов в обмен на деньги, другие ценности, права либо товар или услуги, то есть возмездно;

- «необменные операции», напротив, носят безвозмездный характер либо в них фигурирует стоимость значительно ниже рыночной.

Соответственно, в одном случае применяется привычная оценка по фактическим затратам, в другом возникает понятие «справедливая стоимость ОС».

Оценка ОС с помощью определенного показателя прописывается в учетной политике. Списание ОС стоимостью 10-40 тыс. рублей разрешается произвести сразу или пролонгировано в обеих учетных системах, а стоимостью ниже – вывести за баланс.

Федеральный стандарт «Основные средства» движется по пути приближения показателей бухгалтерского учета к аналогичным, рассчитанным по стандартам НК РФ. Цель — максимально упростить расчеты и учет как таковой.

Учет основных средств менее 100 тыс. рублей в налоговом учете

Налоговый кодекс (ст. 256, п. 1) с целью исчисления налога на прибыль декларирует следующие объекты:

- имущество;

- результаты, а так же объекты интеллектуального труда.

Они должны быть использованы, чтобы получить доход, иметь срок полезного использования выше 12 месяцев и начальную стоимость от 100 тыс. рублей. В налоговом учете указанное имущество считается амортизируемым.

Отталкиваясь от изменений, продиктованных новым стандартом, основные средства меньше 100 тыс. рублей стоимости можно:

- списать на затраты как только началась их эксплуатация;

- списывать в течение определенного срока с учетом времени, на протяжении которого его собираются использовать, др. обстоятельств.

Отметим при этом, что в бухучете имущество от 40 до 100 тыс. рублей также нельзя будет списать сразу при вводе в эксплуатацию, как и ранее. Таким образом, при учете объектов основных средств стоимостью 40-100 тыс. рублей появляются временные разницы.

Рассмотрим пример. Предприятие общественного питания совершило покупку электрической промышленной мясорубки стоимостью 50 тыс. рублей (без НДС). В затраты включены транспортные расходы — доставка сторонней организацией — в сумме 2 тыс. рублей без НДС, а кроме того, расходы по установке и наладке оборудования — 3 тыс. рублей (без НДС). Эксплуатировать агрегат начали 1.02.2018 г. согласно приказу руководителя. Выбран линейный метод амортизации.

Корреспонденции счетов (в феврале 2018 года):

- Дт 08 Кт 60 – 55000,00;

- Дт 08 Кт 60 – 2000,00;

- Дт 08 Кт 60 – 3000,00;

____________________________ - Дт 08 Кт 60 – 60000,00;

- Дт 01 Кт 08 – 60 000,00 — ОС поставлено на учет.

Полезное использование, согласно классификации основных фондов (средств), установлено на срок 60 месяцев. Сумма амортизационных отчислений помесячно – 1000 рублей (60000/60). В налоговых регистрах учета зафиксировано единовременное списание стоимости мясорубки. Далее формируются проводки:

- Дт 68 Кт 77 —12000 руб. (60000 руб.*20%) — отложенное обязательство (ОНО) по налогу на прибыль;

- Дт 20 Кт 02 — 1000 руб. – начисленная амортизация, ежемесячная проводка.

Каждый месяц имеет место временная разница в 1000 рублей. При формировании проводки Дт 77 Кт 68 – 200 руб. (1000*20%) отложенное налоговое обязательство погашается в течение 60 месяцев: 200*60=12000 рублей.

Ст. 254 НК РФ (п. 1 пп. 3) говорит о правах налогоплательщика самостоятельно выбирать способ списания имущества, которое Налоговой кодекс к основным средствам не относит. Следовательно, возможно в НУ списывать стоимость ОС в течение определенного времени. Это позволяет обойтись без появления учетных разниц. Следует зафиксировать в учетной политике соответствующий способ списания основных фондов стоимостью 40-100 тыс. рублей в НУ.

Обратите внимание! Если имущество введено в эксплуатацию 1.01. 2016 г. и позднее, при чем стоимость оного выше 100 тыс. рублей, то такой объект подлежит амортизации. Более дешевые объекты есть возможность списать единовременно. Это следует из ст. 256 НК РФ.

Одновременно имущество, эксплуатирующееся ранее, принадлежит к объектом ОС, если стоит больше 40 тыс. рублей.

УСН «доходы минус расходы»

Ст. 346.17 НК РФ утверждает, что организация, применяющая УСН и учитывающая при расчете оба показателя, признает расходную часть одновременно с погашением задолженности перед контрагентом. Следовательно, исходя из примера выше, покупка промышленной мясорубки уменьшит налоговую базу в 1 квартале.

Если стоимость агрегата оказалась бы выше лимита, мясорубка отразилась бы в учете как основное средство. Стоимость ее следовало распределить поквартально, равными частями, до конца года, что следует из п 2, пп. 4 ст. 346.17 НК РФ.

После произведенных расчетов делаются стандартные проводки:

- Дт 99 Кт 68 — начисление налога;

- Дт 68 К 51 — уплата налога.

УСН «доходы»

Приобретенное оборудование до 100 тыс. рублей учитывается как материальные запасы. Выбор налогового режима не позволяет организации уменьшать налогооблагаемую базу за счет МПЗ.

Разграничение по стоимости объектов не играет роли при определении налоговых показателей. Однако в ситуации, когда налогоплательщик совмещает ЕНВД с другими режимами, придется вести налоговый учет ОС. Критерий отнесения объектов к основным фондам либо запасам прежний: стоимость в 100 тыс. рублей.

Совмещение «вмененки» с иными системами налогообложения, в частности, ОСНО, должно включать в себя все нюансы учета, присущие смежным налоговым режимам. Это имеет отношение и к налоговому учету основных фондов стоимостью до 100 тыс. рублей.

Итоги и выводы

Учет основных средств, начиная с 2018 года, подчиняется обновленным правилам, в частности, Федеральному стандарту, значительно сближающему нормы бухгалтерского и налогового законодательства. Имущественные объекты до 100 тыс. рублей не является по нормам НК РФ основными средствами, на которые необходимо начислять амортизацию.

Налоговый учет объектов в стоимостном интервале 40-100 тыс. рублей позволяет списать их двояко: целиком в момент ввода в эксплуатацию либо на протяжении определенного времени. Целесообразно избрать второй вариант, поскольку исключаются временные разницы и необходимость фиксировать их дополнительными проводками, если в организации применяется ОСНО.

Налоговый учет основных фондов организаций, использующих иные системы налогообложения, в основе своей остался прежним. При этом налогоплательщики учитывают лимит стоимости ОС, содержащийся в Налоговом кодексе.

ИсточникПорядок списания основных средств стоимостью до 100000 рублей. … Списание основных средств стоимостью до 100000 рублей. Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости . Об особенностях учета основных средств до 100000 рублей в 2021 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации. Бухгалтерский учет основных средств стоимостью до 100000 рублей.

Как принять к учету объект строительства стоимостью до 100000

Использован релиз 3.0.70

В программе «1С:Бухгатерия 8» приобретение объектов основных средств отражается одним из двух вариантов (раздел ОС и НМА):

- Документ Поступление основных средств (документ «Поступление (акт, накладная)» с видом операции «Основные средства») с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств»):

- для объектов, не требующих сборки, состоящих из одного элемента справочника «Основные средства», без дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

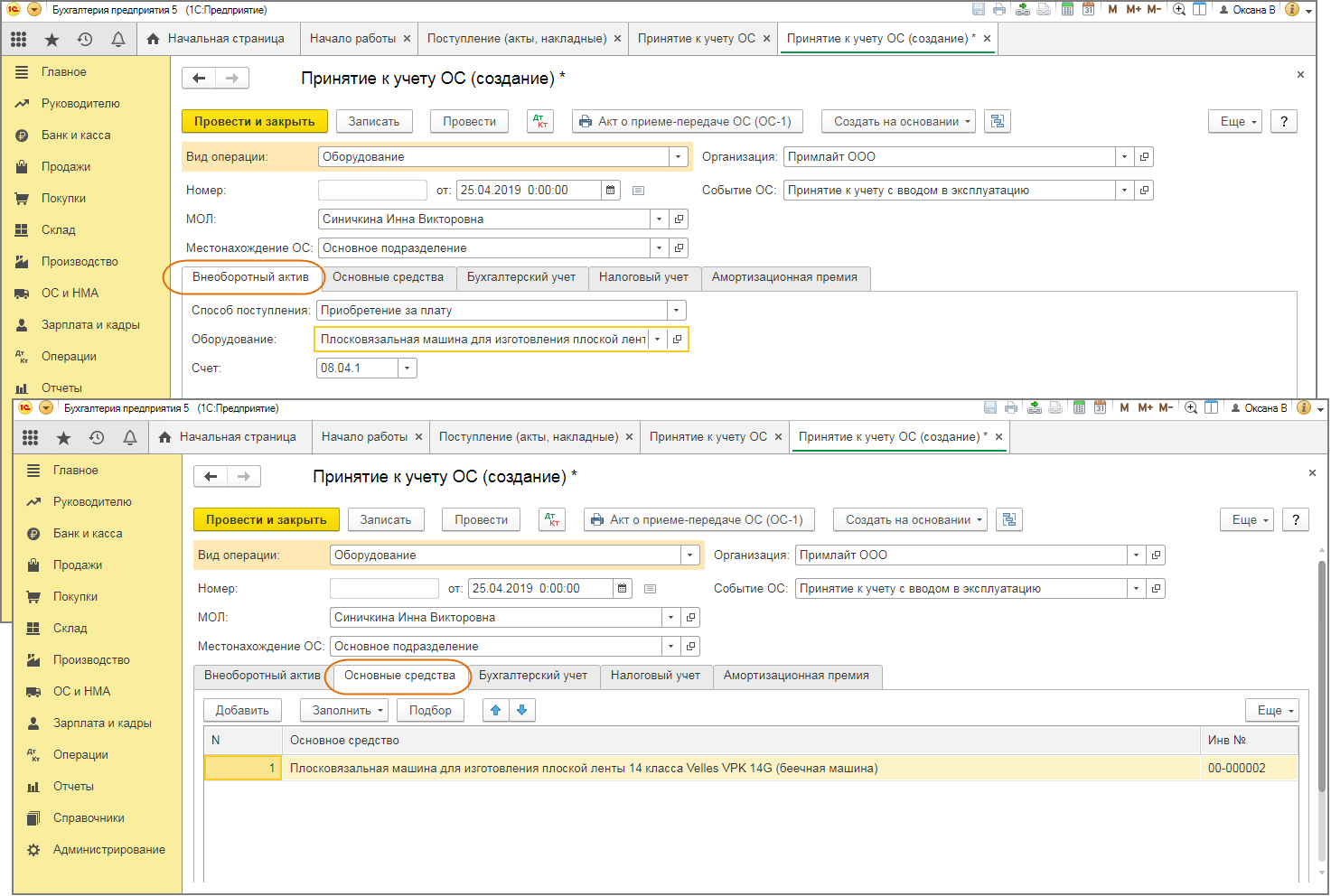

- Документ Поступление оборудования (документ «Поступление (акт, накладная)» с видом операции «Оборудование») с последующим вводом в эксплуатацию документом Принятие к учету ОС (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»), дополнительные расходы на приобретение основного средства отражаются документом «Поступление доп. расходов»:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, разгрузка, сборка, монтаж, пошлина и т.п.), дополнительные расходы отражаются документом «Поступление доп. расходов»;

- для объектов, которые собираются из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

В программе «1С:Бухгатерия 8» по ОС стоимостью от 40 000 до 100 000 рублей в бухгалтерском учете амортизация начисляется, в налоговом учете в момент ввода в эксплуатацию вся стоимость учитывается в расходах. При применении организацией ПБУ 18/02 между бухгалтерским и налоговым учетом образуется временная разница.

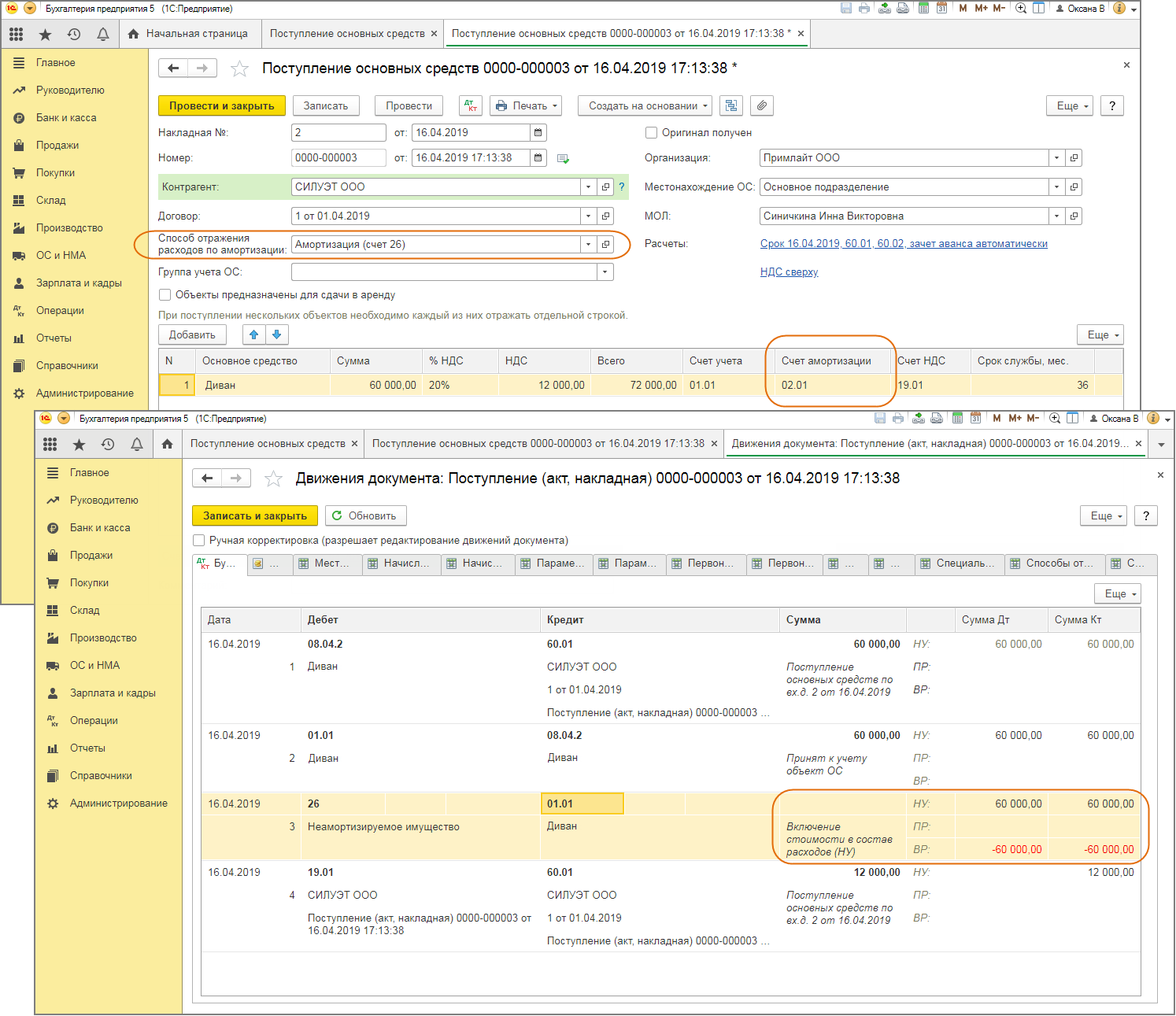

Вариант 1. Документ «Поступление основных средств» с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств») (рис. 1):

Вариант 2. Документ «Поступление оборудования» (рис. 2) с последующим вводом в эксплуатацию документом «Принятие к учету ОС» (рис. 3 – 4) (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»):

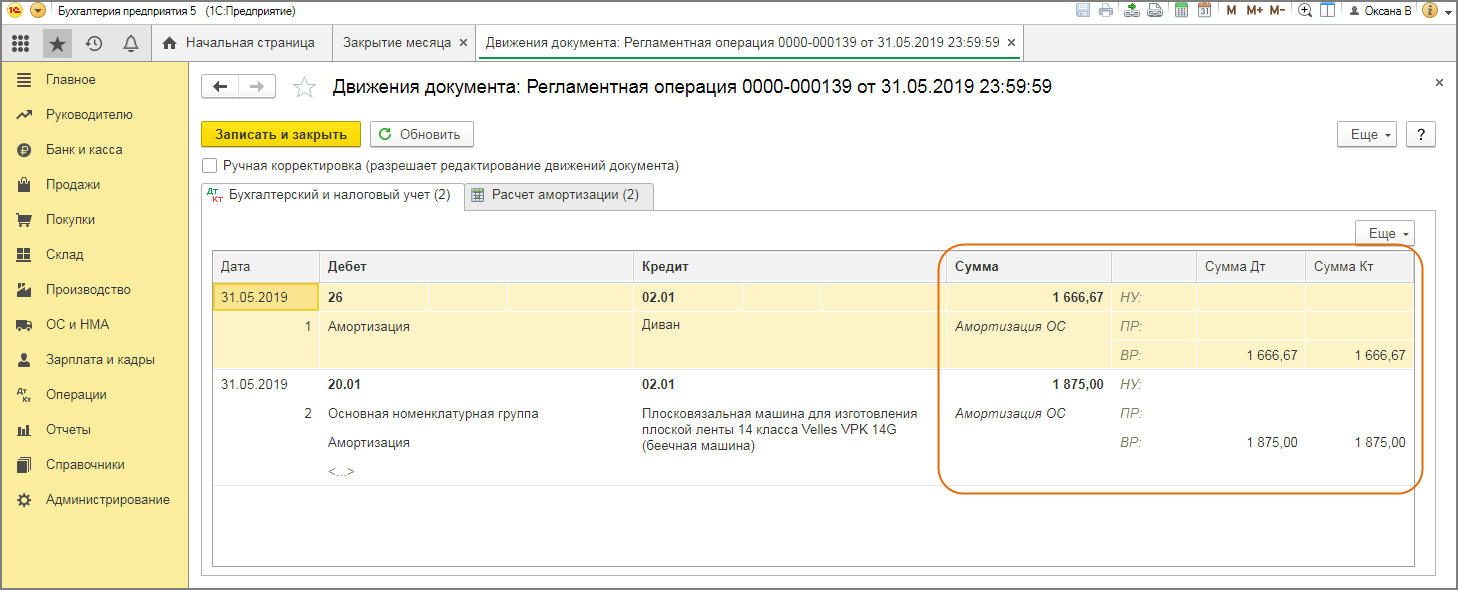

В дальнейшем с месяца, следующего за месяцем ввода в эксплуатацию ОС, в бухгалтерском учете начисляется амортизация (рис. 5). Между БУ и НУ формируется временная разница и при расчете налога на прибыль производится погашение ОНО.

Смотрите также

- Основные средства: понятие, первоначальная и остаточная стоимость

- Покупка основных средств стоимостью от 40 000 до 100 000 рублей

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Таким образом, при учете объектов основных средств стоимостью 40-100 тыс. рублей появляются временные разницы. Рассмотрим пример. Предприятие общественного питания совершило покупку электрической промышленной мясорубки стоимостью 50 тыс. рублей (без НДС). … Налоговый учет объектов в стоимостном интервале 40-100 тыс. рублей позволяет списать их двояко: целиком в момент ввода в эксплуатацию либо на протяжении определенного времени.

Как в «1С:Бухгалтерии 8» (ред. 3.0) принять к учету основное средство стоимостью до 100 тысяч рублей (+ видео)?

Обращаем ваше внимание, что начиная с релиза 3.0.43.173 при принятии к учету ОС стоимостью до 100 тыс. руб. формируются временные разницы в соответствии с требованиями ПБУ 18/02. Для корректного ведения учета в программе «1С:Бухгалтерия 8» редакции 3.0 рекомендуется с начала 2016 года перепровести документы вида «Принятие к учету ОС» и выполнить обработку «Закрытие месяца». Подробнее см. здесь.

С 1 января 2016 года для целей учета по налогу на прибыль к амортизируемому имуществу, к основным средствам относятся (при соблюдении иных предусмотренных гл. 25 НК РФ условий) объекты, первоначальная стоимость которых превышает 100 000 рублей.

Указанные изменения внесены в пункт 1 статьи 256 и в пункт 1 статьи 257 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ и применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 01.01.2016. Таким образом:

- если стоимость объекта превышает 100 000 руб., то она формирует первоначальную стоимость основного средства (ОС) и списывается на расходы путем начисления амортизации;

- если стоимость объекта 100 000 руб. и менее, то она учитывается в материальных расходах единовременно в момент ввода такого имущества в эксплуатацию или в течение более чем одного отчетного периода в порядке, предусмотренном учетной политикой организации (пп. 3 п. 1 ст. 254 НК РФ).

Что касается бухгалтерского учета, то Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н, не менялись. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, предусмотренные в пункте 4 ПБУ 6/01. При этом:

- объекты стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов (МПЗ) (п. 5 ПБУ 6/01);

- если стоимость объекта основных средств превышает 40 000 руб. за единицу (лимит, установленный в учетной политике организации), то стоимость погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В программе порядок учета ОС стоимостью до 100 000 рублей отличается только выбором порядка включения стоимости в состав расходов для целей налогового учета.

В документе Принятие к учету ОС закладка Налоговый учет заполняется пользователем следующим образом:

- в поле Порядок включения стоимости в состав расходов необходимо выбрать значение Включение в расходы при принятии к учету;

- в поле Способ отражения расходов из справочника Способы отражения расходов нужно выбрать счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение объектов стоимостью до 100 000 руб. Если объект в налоговом учете списывается в течение более чем одного отчетного периода, то нужно использовать 97 счет.

После проведения документа Принятие к учету ОС сформируются следующие бухгалтерские проводки:

Дебет 01.01 Кредит 08.04 — на стоимость объекта ОС.

Для целей налогового учета по налогу на прибыль вводятся записи в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 01.01 и Сумма НУ Кт 08.04 – на стоимость актива;

Сумма НУ Дт 20 (25, 26, 44) и Сумма НУ Кт 01.01 – на сумму расходов на приобретение актива.

Если организация применяет Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, то в учете будут отражены постоянные разницы между данными бухгалтерского и налогового учетов:

Сумма ПР Дт 20 (25, 26, 44) и Сумма ПР Кт 01.01 – на сумму расходов на приобретение актива. В месяце принятия к учету основного средства стоимостью до 100 000 рублей после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль будет признано постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

Со следующего месяца после принятия к учету это основное средство начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки:

Дебет 20 (25, 26, 44) Кредит 02.01 — на сумму амортизации.

Если организация применяет ПБУ 18/02, то в учете будут отражены постоянные разницы между данными бухгалтерского и налогового учетов:

Сумма ПР Дт 20 (25, 26, 44) и Сумма ПР Кт 02.01 – на сумму амортизации, а после выполнения регламентной операции Расчет налога на прибыль ежемесячно будет признаваться ПНО.

Напоминаем, что положения статьи 257 НК РФ (в ред. Федерального закона 08.06.2015 № 150-ФЗ) применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 года. Уже принятые к учету ОС в налоговом учете единовременно списать нельзя.

ИсточникВ НУ объекты стоимостью до 100 тыс.руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода их в эксплуатацию. Изучите порядок учета малоценных основных средств с помощью наших материалов: Учет МОС. … Объект ОС оценивается по первоначальной стоимости – общая сумма капвложений, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6/2020). В программе 1С Бухгалтерия 8.3 есть 2 способа оформления приобретения ОС – упрощенный и стандартный. … А также научитесь на практических примерах в 1С принимать к учету ОС: Приобретение ОС. Приобретение ОС по договору у.е.

Учет основных средств стоимостью до 100000 рублей

Учет основных средств стоимостью до 100 000 рублей имеет ряд нюансов. Разберем, чем они обусловлены, и рассмотрим учет таких объектов с точки зрения бухгалтерского и налогового законодательств.

Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется:

- С 2022 года — ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 № 204н.

- До конца 2021 года — ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н.

В этих НПА прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. С 2022 года согласно п.5 ФСБУ 6/2020 «Основные средства» лимит основных средств утверждается руководителем самостоятельно. До конца 2021 года действует ПБУ 6/01, согласно п. 5 которого активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Как в налоговом учете отражать отделимые улучшения арендованного имущества, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О способах списания стоимости ОС в НУ читайте в материалах:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Амортизационная премия в бухгалтерском и налоговом учете».

Учет основных средств в бухгалтерских и налоговых регистрах

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

С 2022 года вы можете сравнять стоимость ОС для БУ и НУ и все активы, поступающие в организацию стоимостью менее 100 тыс. руб. учитывать в составе малоценки.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к этой системе, получите пробный демо-доступ. Это бесплатно.

Компания ООО «Техника» на 2022 год утвердила лимит стоимости ОС в бухучете в размере 50 000 руб. В январе 2022 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.02.2022. При расчете амортизации используется линейный метод.

В феврале 2022 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

- Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство [ОНО]).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

- Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

- Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

Если бы ООО «Техника» утвердило лимит стоимости ОС в бухучете в размере 100 000 руб., т.е. сравняла бы налоговый лимит с бухгалтерским, то пылесос можно было бы списать единовременно и в налоговом и в бухгалтерском учете. В этом случае бухгалтер составил бы следующие проводк:

- Дт 10.21.1 Кт 60 — 80 000 руб. получено оборудование от поставщика);

- Дт 10.21.1 Кт 60 — 4 000 руб. учтены консультационные услуги в стоимости объекта;

- Дт 26 (20,44. ) Кт 10.21.2 — 84 000 руб. малоценное ОС списано в расходы

При передаче объекта в эксплуатацию программа сделает внутреннюю проводку Д 10.21.2 — К 10.21.1 и спишет его стоимость в налоговом учете.

Выданный работнику малоценный инвентарь бухгалтер учла за балансом на счете МЦ.04. При смене материально ответственного лица бухгалтер сделает внутреннюю забалансовую проводку.

Учет компьютера стоимостью менее 40 000 руб.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

Как правильно учитывать «нулевые» ОС, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Типовой ситуации.

Итоги

Порядок отражения ОС стоимостью до 100 000 руб. в НУ и БУ может существенно различаться, приводя к образованию временных разниц между данными этих 2 учетов. Воспользовавшись положениями подп. 3 п. 1 ст. 254 НК РФ, позволяющими принимать в затраты стоимость оборудования, не относящегося к ОС, в порядке, допускающем их растягивание во времени, можно избежать этих различий и избавиться от возникновения временных разниц. С 2022 года согласно ФСБУ 6/2020 «Основные средства» стоимость ОС в целях бухгалтерского учета можно устанавливать самостоятельно.

- Приказ Минфина России от 30.03.2001 N 26н

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Стоимость 1С Предприятие 8. Cтоимость услуг 1С. Акции и скидки. О компании. Менеджеры 1С:Франчайзи «Ю-Софт». Вакансии. … Стоимость 1С Предприятие 8. Cтоимость услуг 1С. Акции и скидки. О компании. Менеджеры 1С:Франчайзи «Ю-Софт». Вакансии.