Как собирать затраты на объект строительства

Наибольший удельный вес во всех расходах строительных предприятий занимают затраты на возведение объекта недвижимости, или затраты на выполнение работы по реконструкции (модернизации) либо ремонту объекта недвижимости. Совокупность производственных затрат показывает, во что обходится подрядчику выполнение работ по возведению объекта недвижимости (его реконструкции или ремонта), т.е. составляет производственную себестоимость.

В условиях современной рыночной экономики не представляется возможным разработать один универсальный метод калькуляции затрат для предприятий, осуществляющих различные виды деятельности в различных областях экономики. Формирование себестоимости для управленческого учета отечественных компаний, занимающихся строительством, – это значит иметь полную картину обо всех понесенных затратах, даже тех, которые не включаются в себестоимость для целей финансового учета.

На выбор объекта учета и метода калькулирования помимо отраслевого фактора влияют и организационные допущения, которые формируются в пределах каждого конкретного предприятия. Объект работы – предприятия, осуществляющие свою деятельность в строительной отрасли отечественного производства. Предметом работы является калькуляция себестоимости. Целью работы является рассмотрение классификационной структуры некоторых методов калькулирования себестоимости продукции, а также попытка определения наиболее подходящего метода учета затрат и калькулирования себестоимости для предприятий строительного сектора.

Как оценить затраты на строительство загородного дома?

1. Алексеева О.А. Управленческий учет затрат в строительстве // Аудиторские ведомости. – 2007. – № 3 – С. 70-80.

2. Жебрак М.Х. Калькулирование себестоимости. – 2-е изд. / М.Х. Жебрак; НКТП-СССР. Центр. науч.-иссл. ин-т орг-ции производства и управления пром-стью ЦИО. – 2-е изд., испр. – М., 1936.

3. Кобащин И.В. Методы учета затрат на производство и способы калькулирования себестоимости // Экономический анализ. Теория и практика. – 2004. – № 13(28) – С. 56-61.

4. Тухватуллин Р.Ш. Построение системы бюджетирования для формирования аналитической информации в условиях применения попроцессно-нормативной модели учета затрат в строительстве // Экономический анализ. – 2012. – № 4(169). – С. 52-58.

5. Федотова С.В. Управленческий учет затрат по видам и центрам деятельности // Бухгалтерский учет. – 2009. – №16. – С. 61-63.

Сегодня нет единой и общепринятой классификации методов калькулирования себестоимости продукции, работ, услуг предприятия. В таком большом разнообразии эти методы зачастую не просто коррелируют друг с другом, но и образуют все новые сочетания, тем самым оставаясь дискуссионным вопросом в практике отечественного учета [3].

Для предприятий, ведущих свою деятельность в строительной отрасли, научно обоснованный и с отраслевой точки зрения экономически оправданный метод калькулирования себестоимости необходим для обеспечения сопоставимости себестоимости продукции и результатов производства, а также для сокращения экономических потерь.

БП 2_1_41_3 Отнесение затрат на объекты строительства

В современной литературе калькулирование себестоимости продукции предприятия определяется как совокупность приемов и способов документирования и аналитического учета и отражения производственных затрат, обеспечивающих определение фактической себестоимости каждой единицы продукции [2].

На выбор объекта учета и метода калькулирования помимо отраслевого фактора, который оказывает первоочередное влияние на систему организации учета затрат в условиях функционирования предприятия в строительной отрасли, влияет и такой фактор, как организационные допущения, которые формируются в пределах каждого конкретного предприятия.

Говоря о многообразии методов учета затрат на производство и о способах калькулирования себестоимости, на первом классификационном уровне, обусловленном периодом формирования затрат на производство, можно выделить две большие группы, на формирование которых непосредственное влияние оказывают организационные допущения (предпосылки). Это, во-первых, метод учета затрат на производство и калькулирования себестоимости готовой продукции в процессе производства и, во-вторых, методы учета прошлых затрат на производство. Компаниям строительного сектора, в принципе, как и для предприятий других отраслей, приоритет в применении отдается методам первой классификационной группы. Это объясняется тем, что последовательный и оперативный контроль не только способствует повышению уровня эффективности учета затрат, но и незамедлительное получение информации позволяет продуктивно реагировать на возникающие отклонения от установленных нормативов расходования и ликвидировать причины их появления, что в свою очередь повышает контроль объема понесенных затрат в каждой бизнес-единице (для строительства в качестве бизнес-единицы можно взять отдельно этапы строительства, если договор строительства объекта разбит на этапы, либо весь цикл строительства объекта целиком).

Следующим классификационным признаком является объект учета затрат на производство. На данную классификацию методов калькулирования себестоимости продукции, работ, услуг оказывают влияние отраслевые особенности. По данному классификационному признаку можно выделить методы учета затрат массового и крупносерийного производства и методы учета затрат индивидуального и мелкосерийного производства.

Для учета затрат и калькулирования себестоимости в строительстве зданий и сооружений различного назначения в советский период были разработаны отраслевые инструкции. На сегодняшний день эти инструкции, которые были обязательные к применению для всех предприятий строительной отрасли, отменены, а новые типовые инструкции пока не разработаны. В строительстве нельзя одномоментно отказаться от традиционных методов, которые базировались на жестком контроле использования установленных норм и нормативов расходования материалов и других средств производства, составлении предварительных смет накладных расходов, плановых калькуляций и т.д. Нет сомнений, что обязательные для советского нормативного учета правила и стандарты уже давно не применяются на большинстве предприятий различных отраслей российской промышленности, однако для строительной отрасли они не потеряли своей значимости.

Выбор метода калькулирования себестоимости помимо вышеперечисленного также зависит, во-первых, от условия какого-либо возможного изменения расходных нормативов в течение отчетного периода и, во-вторых, от того, какую себестоимость на предприятии принять использовать в качестве основы исчисления фактической себестоимости: плановая или нормативная.

Нормативный метод учета производства в основу расчета фактической себестоимости ставит условие, согласно которому фактическая себестоимость конечного продукта представляет собой алгебраическую сумму плановой себестоимости, установленной заранее, и доли всех отклонений, которые произошли в течение отчетного периода и непосредственно связаны с производством данного вида продукции [1]. При этом нельзя уравнивать плановую и нормативную виды себестоимости. Плановая себестоимость представляет собой средневзвешенную заданную на определенный период среднюю себестоимость, и предприятие должно стремиться добиться денного показателя, в то время как нормативная себестоимость — это себестоимость по уровню нормативов, достигнутых к началу какого-либо периода.

Следовательно, под нормативным методом калькулирования себестоимости продукции следует понимать метод, согласно которому до начала производства работ по строительству на предприятии составляется предварительная калькуляция, данные которой черпаются из смет расходов на строительство и действующих норм и нормативов по расходованию средств производства. Учет при данном методе ведется в разрезе затрат по нормам, их изменении и отклонении от них. Такой учет предоставляет возможность вовремя доводить информацию до ответственных лиц по каждой бизнес-единице, что позволяет оперативно управлять процессом строительных работ, формируя затраты и себестоимость. А бухгалтерии — позволяет калькулировать фактическую себестоимость путем ее корректировки на суммы отклонения от заданных нормативов в виде соответствующей доли отклонений от норм по каждой статье калькуляции.

Говоря об эффективности данного метода калькулирования себестоимости для предприятий строительного сектора, следует заметить, что нормативный метод позволяет оперативно учитывать в текущем режиме все происходящие изменения, что дает возможность вносить корректировки в течение процесса производства, учитывая текущую ситуацию.

Ввиду того, что строительство можно отнести к мелкосерийному производству, выпускающему редко и в неопределенные промежутки времени повторяющиеся виды продукции, интерес в рамках данной статьи представляет позаказный метод калькулирования себестоимости. Объектом учета при применении данного метода выступает отдельный заказ, открываемый на заранее определенный объем выполнения строительных работ в соответствии с заключенным договором на выполнение строительных работ.

А фактическая себестоимость определяется лишь по окончании выполнения заказа и представляет собой алгебраическую сумму всего объема затрат производства, начиная со дня открытия заказа до дня его выполнения. Все те затраты, которые можно непосредственно идентифицировать с конкретным заказом (объектом выполнения строительных работ), напрямую в полном объеме переносятся на данный участок калькулирования. Другие затраты, учитываемые по местам их возникновения, включаются в себестоимость в соответствии с установленным на предприятии методом распределения. Отчетная калькуляция составляется только после момента выполнения всех необходимых работ по договору.

Однако роль нарушений функционирования системы учета при применении позаказного метода в строительстве может иметь весьма неблагоприятные последствия. В качестве примера вправе назвать несколько ситуаций, когда ошибки при применении позаказного метода учета имеют весьма неблагоприятные последствия [1]. Например:

- Ошибки, допущенные при оформлении документооборота. Неправильное указание номера заказа становится причиной ошибок в отнесении затрат на производство «нужного» заказа. Такое нарушение непросто обнаружить, иногда оно может остаться вовсе незамеченным, если суммарное выражение «переноса» незначительно, это, во-первых, а во-вторых, если предварительная калькуляция не разработана достаточно подробно, для работы по обнаружению просто не будет базы сравнения.

- Ошибки при учете материалов: учитывается сумма отпущенного, а не израсходованного материала, или материалы используются не по назначению (например, использование остатков материалов с уже закрытого заказа), или использование дополнительного объема материалов для замены брака, которые был сокрыт, или должным образом не организован складской учет (например, документы, пусть даже оформленные по всем правилам, теряются по пути в бухгалтерию, или расход вовсе не оформляется из-за стихийного складирования).

Анализ приведенного выше обобщенного перечня ошибок в учете способствует пониманию причин непоследовательного изменения уровня себестоимости по аналогичным заказам, выполняемым в один промежуток времени, при применении только позаказного метода учета затрат на производство. Несмотря на свою относительную простоту применения, данный метод не обеспечивает должного раскрытия всех основных элементов, формирующих конечную себестоимость, и тем более не объясняет путей их возникновения и размеров каждого в отдельности. Другими словами, не позволяет в оперативном порядке вывить дополнительные издержки производства, проследить закономерность их возникновения и предпринять должные меры по устранению неблагоприятных экономических последствий изменения себестоимости.

Формировать себестоимость для управленческого учета — значит иметь полную картину обо всех понесенных затратах, даже тех, которые не включаются в себестоимость для целей финансового учета. Именно структура себестоимости каждого конкретного участка затрат (объекта/этапа строительства по каждому конкретному заказу) представляет особый интерес для управленческого аппарата управления.

Группа методов калькулирования массового производства (попередельный, поиздельный, инвентарно-индексный методы калькулирования) не могут быть применены в производстве строительных работ и калькулирования себестоимости строительной продукции в связи с тем, что строительную деятельность нельзя отнести к массовому и крупносерийному производству.

Методы «директ-костинг» и «стандарт-костинг», на наш взгляд, нецелесообразно применять для учета затрат и калькулирования себестоимости для ведения учета на предприятиях строительного комплекса.

Метод «директ-костиг», несмотря на свое широкое распространение за рубежом и неоспоримые преимущества, исключает из расчета постоянные производственные затраты, а в условиях масштабных работ в процессе строительства возможны существенные отклонения от запланированного объема производства, что связано со спецификой деятельности. В этом случае не исключена вероятность принятия неверных и тотально ошибочных решений в долгосрочной перспективе.

Метод «стандарт-костинг» требует жесткого соблюдения определенных норм и нормативов, которые в течение всей хозяйственной деятельности не подвергаются пересмотру, или такой пересмотр производится крайне редко. Это условие также трудно применимо к строительной области.

Ввиду вышесказанного, по мнению автора, оптимальным представляется применение в интегрированной учетной системе комбинированного метода — нормативно-позаказного метода калькулирования себестоимости: применение периодического распределения затрат посредством аккумулирования данных о затратах через фиксированный промежуток времени; составление подробной калькуляции строительных работ с детализацией важнейших технологических процессов в целом и в аналитическом разрезе внутри них, а также подробной детализации обслуживающих процессов, необходимых для поддержки функционирования выделенных технологических процессов [3].

Данный метод предполагает, что управленческим отделом до начала выполнения работ составляются плановые калькуляции, сметы в разрезе определенных заказов. В рамках каждого заказа понесенные расходы калькулируются в периоде их возникновения и в разрезе установленной номенклатуры калькуляционных затрат.

Такова наша позиция в отношении выбора метода калькулирования себестоимости в строительстве.

Рецензенты:

Карагод В.С., д.э.н., профессор, академик Международной академии информации, заведующий кафедрой «Бухгалтерского учета и аудита и статистики», Российский университет дружбы народов, г. Москва.

Чаплюк В.З., д.э.н., профессор, кафедра «Бухгалтерского учета и аудита и статистики», Российский университет дружбы народов, г. Москва.

ИсточникФормирование себестоимости строительных работ

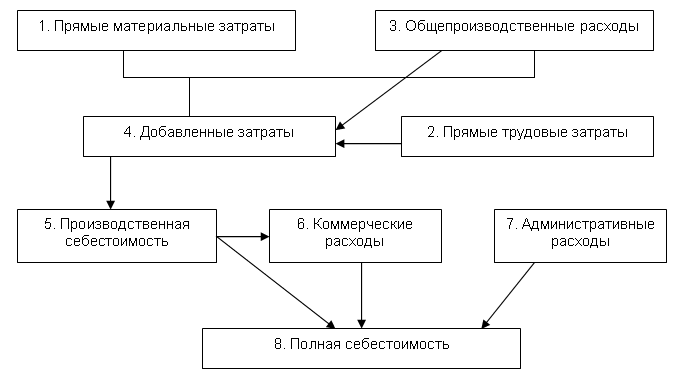

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Основными ее составляющими являются затраты, связанные с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на ее производство и реализацию (рис. 1).[1]

Рис.1. Формирование себестоимости продукции

Зависимость между основными составляющими себестоимости продукции (ПРС), т.е. затратами, непосредственно связанными с ее изготовлением, такими, как прямые материальные затраты (ПРМ), прямые трудовые затраты (ПРТ) и затраты, связанные с процессом подготовки, управления и сбытом продукции, — общепроизводственные расходы (ОБЩПР), можно задать в виде равенства:

ПРС = ПРМ + ПРТ + ОБЩПР.

Себестоимость продукции является показателем, отражающим результаты хозяйственной деятельности организации, ее размер зависит от воздействия различных факторов. Чем ниже себестоимость продукции, тем эффективнее используются производственные ресурсы организации.

В отечественной экономической литературе традиционно выделяются следующие виды себестоимости.

В зависимости от принадлежности затрат к организации (отрасли) себестоимость продукции может быть:

1. индивидуальной — свидетельствует о затратах конкретного предприятия по выпуску продукции;

2. среднеотраслевой — характеризует средние по отрасли затраты на производство продукции данного вида. Среднеотраслевая себестоимость рассчитывается по формуле средневзвешенной арифметической.

В зависимости от планирования затрат себестоимость может быть:

1. плановой — характеризует затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период;

2. фактической — отражает размеры действительно затраченных средств на выпущенную продукцию.

Под себестоимостью строительных работ понимаются затраты строительного предприятия на их производство и сдачу заказчику.

Важным элементом формирования себестоимости строительных работ является выбор строительной организацией правил, конкретных методов и форм учета отдельных видов расходов. Эти правила наряду с другими элементами учета составляют учетную политику организации.

Учетная политика организации в части формирования себестоимости работ охватывает:

1. метод списания материалов, используемых в производстве работ, продукции и услуг;

2. систему оплаты труда, включая способы начисления премий и различных доплат;

3. порядок списания отдельных видов расходов — сразу по их выявлении или путем образования соответствующих резервов;

4. определение объектов учета (объект строительства, виды работ);

5. проект, в целом счет учета соответствующих затрат, продукция; заказ, вид производства и т.п.

Организация учета затрат на строительное производство основана на:

1. неизменности принятой методологии учета затрат на производство и калькулирования себестоимости строительных работ в течение года;

2. полноте отражения в учете всех хозяйственных операций;

3. правильном отнесении расходов и доходов к отчетным периодам;

4. разграничении в учете текущих затрат на производство и капитальных вложений;

5. регламентации состава себестоимости продукции.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.[3]

Затраты на строительное производство в бухгалтерском учете группируются по:

1. месту возникновения (строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия). Такая группировка затрат необходима для организации внутреннего учета и определения себестоимости строительных работ;

2. видам строительных работ (услуг);

3. видам расходов (элементам и статьям затрат).

Группировка затрат по элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты) производится строительной организацией расчетным путем, исходя из состава затрат, включаемых в тот или иной элемент.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

2. расходы на оплату труда рабочих;

3. расходы по содержанию и эксплуатации строительных машин и механизмов;

4. накладные расходы.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

1. текущие — постоянные производственные затраты;

2. единовременные — однократные или периодически производимые.

Затраты в зависимости от способов их включения в себестоимость работ подразделяются на:

1. прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

2. косвенные (накладные) — расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на:

1. постоянные — расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении — увеличиваться;

2. переменные — расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов. Планирование и учет затрат на производство строительных работ осуществляются по договорам на строительство.

Кроме условий договоров на строительство объектов учет себестоимости строительных работ обусловлен технологией строительного и вспомогательного производств, организационной структурой строительной организации.

Строительная отрасль, как и любая другая, облает отпределенной спецификой. Поэтому выделим основные факторы, влияющие на рост себестоимости строительства:

1. Рост цен на строительные материалы, изделия и конструкции, зачастую, опережающий рост цен в других отраслях и на потребительском рынке. Доля строительных материалов в себестоимости строительства составляет 55–68 %

На рынке строительных материалов происходит и монопольное повышение цен на цемент, металлопрокат, нерудные материалы. Если растет в цене металл и цемент, то автоматически растет и себестоимость железобетона. А это производство с невысокой рентабельностью, поэтому производители вынуждены поднимать на железобетон цены, невзирая на то, готов ли к этому рынок или нет.

2. Низкий уровень организации строительного процесса, логистики и расчетов в строительстве. Потери от брака и простоев составляют до 12–15 %

3. Ошибки в проектировании, низкое качество проектно–сметной документации, а также начало строительства без утвержденной проектно–сметной документации. Много изменений в проекты вносятся по ходу строительства, что увеличивает сметную стоимость в среднем на 4–8 %.

4. Частая смена подрядчиков и просчеты в их выборе, несовершенство конкурсных процедур.

5. Приписки в сметах, завышение объемов выполненных работ.

6. Частые остановки производственного цикла и консервация объектов ввиду отсутствия финансирования. Затраты на возобновление строительства приводят к потерям до 10% сметной стоимости.

7. Наличие в строительстве неденежных форм расчетов (бартера) – материалы и услуги за квартиры. Как правило, зачет стоимости материалов и услуг происходит по более высоким ценам с дисконтом 10–12%

8. Высокие непроизводственные потери застройщиков на этапе подготовки строительства – длительные сроки согласований и коррупция. Отсутствие «прозрачных» цен и тарифов на услуги различных ГУ и ГУПов осуществляющих согласование, контроль, проверки и т.п. при строительстве жилья – теплофизический и радиационный контроль, СЭС, УГПС МЧС России, составление экологических паспортов, сертификация электроустановок, пробы воды, испытание трубопроводов и т.п.

9. Большие затраты на инженерную подготовку территорий, несовершенство правил определения затрат на подключение к инженерным сетям и головным источникам.

10. Обременение застройщиков различными платежами на развитие инфраструктуры или передачи части построенного жилья. Как правило, это порядка 10% квартир или эквивалентные денежные платежи застройщиков

11. Попытки самих застройщиков «взвинтить» цены на жилье при повышении спроса.

12. Несовершенство нового градостроительного законодательства и отсутствие новых подзаконных актов к нему.

13. Большое количество мелких фирм, выступающих в роли застройщиков и ведущих строительство 1–2 домов, что резко повышает все риски и себестоимость строительства.

14. Слабо развитое кредитование застройщиков, которые предпочитают привлекать относительно дешевые средства граждан для строительства жилья, неоправданно возлагая на них часть строительных рисков. В сфере кредитования застройщиков активность банков сдерживается, прежде всего, рисками, связанными с отсутствием обеспечения у них прав собственности на земельный участок.

Банковские проценты, которые выставляются при выдаче кредитов, будучи заложенными в себестоимость жилья, просто губят большинство строительных коммерческих проектов. В этом вопросе требуется участие органов государственной власти. Развитие банками кредитования застройщиков жилья тормозится из–за таких проблем, как:

а) отсутствие обеспечения кредитов (отсутствие прав собственности на земельный участок и трудности залога объектов незавершенного строительства);

б) высокий уровень рисков кредитования строительства;

в) низкий уровень прозрачности финансово–хозяйственной деятельности строительных компаний;

г) отсутствие у банков достаточных финансовых ресурсов;

д) низкий уровень подготовки бизнес–планов, проектов по строительству жилья, долгий срок подготовки и утверждения проектной документации.

15. Несовершенство нормативно–правовой и методической базы ценообразования в строительстве. В строительной отрасли циркулируют большое число взаимопротиворечащих инструкций, МДС, указаний и ведомственных писем различных органов исполнительной власти. Кроме того, в регионах существуют различные правила индексации стоимости строительно–монтажных работ, что создает массу неудобств для проектных и строительно–монтажных организаций, а также приводит к многочисленным нарушениям при расчетах за выполненные работы.

Изложенные факторы далеко не исчерпывающие. Вопросы ценообразования в строительстве являются одними из ключевых в отрасли. Решение государственной задачи доступности жилья немыслимо без мероприятий по сокращению издержек и непроизводственных затрат застройщиков, подрядных организаций и предприятий стройиндустрии.

ИсточникУчет затрат на строительство у фирмы-застройщика

Также рекомендуем прочитать (для перехода нажмите на название статьи):

С троительство объектов осуществляется в соответствии с проектно-сметной документацией, среди которой центральное место занимает сводный сметный расчет. В нем указывают стоимость объекта капитального строительства с точки зрения технологической структуры капитальных вложений.

В. Перов. Дворник, отдающий квартиру барыне

В бухгалтерском учете затраты по строительству объектов группируют по технологической структуре расходов, определяемой сметной документацией. Учет расходов фирма-застройщик ведет по следующей структуре: расходы на строительные работы; работы по монтажу оборудования; приобретение оборудования, сданного в монтаж; приобретение оборудования, не требующего монтажа, инструмента и инвентаря, оборудования, требующего монтажа, но предназначенного для постоянного запаса; прочие капитальные затраты.

Алитический учет по счету 08 «Вложения во внеоборотные активы» фирма ведет по объектам строительства, статьям затрат, в соответствии со структурой капитальных вложений. Строительная фирма может выступать как в роли застройщика, заказчика, так и в роли инвестора. Причем в каждом случае учет расходов на строительство организуется по разному.

Затраты фирмы на строительство объекта складываются из расходов, связанных с его возведением, вводом в эксплуатацию и сдачей инвестору. Затраты учитывают в составе незавершенного строительства на счете 08 «Вложения во внеоборотные активы», на субсчете «Строительство объектов основных средств» до их ввода в эксплуатацию и сдачи инвестору. При завершении строительства фирма определяет так называемую инвентарную стоимость каждого вводимого в эксплуатацию объекта, который становится в процессе использования отдельной единицей основных средств. Поэтому при оформлении прав на выстроенный объект недвижимости его стоимость списывают бухгалтерской записью: дебет счета 01 «Основные средства»; кредит счета 08 «Вложения во внеоборотные активы».

Если строительная фирма выступает в качестве инвестора и планирует в дальнейшем реализовать построенный объект, то учет расходов по его возведению ведет на счете 20 «Основное производство». При этом по окончании строительства стоимость объекта списывают на счет 43 «Готовая продукция», а его реализацию отражают в общеустановленном порядке.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным данным, отражают в отчетности отдельной статьей как расходы будущих периодов, то есть на счете 97 «Расходы будущих периодов» и эти расходы подлежат отнесению на соответствующие источники средств в течение срока, к которому они относятся.

Пример. У фирмы возникли расходы по заключению договора еще до его подписания (фирма участвовала в тендере). Эти расходы можно отражать несколькими способами. Так, если данные затраты могут быть выделены и фирма уверена, что договор будет подписан, то их относят к расходам будущих периодов, отражая на счете 97 «Расходы будущих периодов».

После того, как контракт будет заключен, бухгалтер делает следующую запись: дебет счета 20 «Основное производство»; кредит счета 97 «Расходы будущих периодов». Эта запись означает списание расходов будущих периодов.

Если же возникшие затраты нельзя конкретно выделить, то их учитывают как расходы «на борьбу за контракт» в том отчетном периоде, в котором они возникли, и отражают в составе текущих расходов на счете 26 «Общехозяйственные расходы». При ведении строительства нескольких объектов на фирме организуют раздельный учет с помощью аналитических счетов.

В этом случае к каждому счету, где это необходимо, открывают аналитические счета с номерами 1, 2, 3. Их называют аналогично строящемуся объекту. С распределением прямых расходов между разными объектами особых трудностей не возникает, так как к прямым расходам относят затраты, непосредственно участвующие в производственном процессе. Это — материальные ценности, расходы на оплату труда работников основного производства, включая начисления на суммы оплаты труда, амортизационные отчисления по основным средствам производственного назначения и др. С накладными расходами сложнее, ведь они осуществляются для нужд управления фирмы в целом и их необходимо распределить между разными объектами строительства, а иногда и договорами.

В учетной политике строительной фирмы утверждают способ распределения накладных расходов по объектам учета. Чаще всего, суть этого способа заключается в распределении пропорционально прямым затратам. Распределение расходов между объектами схематично представлено на рисунке 1.