Смотрите также:

Усадебный участок — земельный участок, предоставленный гражданину для размещения индивидуального жилого дома и ведения хозяйства в порядке, установленном законодательством РК.

В данной статье мы рассмотрим полную процедуру оформления строительства частного дома от начала до конца.

Порядок оформления постройки индивидуального дома не выше 2-х этажей:

- Испрашивание участка для индивидуального жилищного строительства (если участка в частной собственности нет).

- Приобретение или получение земельного участка для индивидуального жилищного строительства (узнайте, как получить землю для строительства бесплатно).

- Регистрация прав на землю, если это не было сделано ранее (узнайте как оформить право и получить акт на право частной собственности на земельный участок). Здесь важно, чтобы целевым назначением земельного участка было индивидуальное жилищное строительство.

- Получение исходных материалов на проектирование, разработка эскизного проекта будущего дома, ее согласование со структурным подразделением МИО, осуществляющим функции в сфере архитектуры и градостроительства.

- Строительство дома.

- Ввод объекта недвижимости (дома) в эксплуатацию собственником самостоятельно.

- Оформление документов на недвижимость и прав на нее.

Согласно пункту 22 Правил организации застройки и прохождения разрешительных процедур, утвержденных приказом Министра национальной экономики Республики Казахстан от 30 ноября 2015 года № 750 (далее – Правила) реализация проектов по строительству осуществляется на основании соответствующего права на земельный участок и следующими этапами:

1С Принятие к учету купленного объекта строительства

- получение исходных материалов для разработки проектов строительства;

- разработка и согласование эскиза (эскизного проекта);

- разработка проектно-сметной документации и проведение комплексной вневедомственной экспертизы проектов строительства;

- уведомление органов, осуществляющих государственный архитектурно-строительный контроль и надзор о начале производства строительно-монтажных работ, осуществление строительно-монтажных работ;

- приемка и ввод в эксплуатацию построенного объекта.

При строительстве индивидуального жилого дома не выше 2-х этажей и временных строений (хозяйственно-бытовых помещений), располагаемых на собственных приусадебных участках, проектирование и экспертиза проектов строительства не требуется.

Строительство индивидуального жилого дома не выше 2-х этажей осуществляется в соответствии с эскизом (эскизным проектом), согласованным со структурным подразделением МИО, осуществляющим функции в сфере архитектуры и градостроительства, за исключением строительства индивидуальных жилых домов выше двух этажей, строительство которых осуществляется по проектной документации, которая подлежит обязательной экспертизе.

В случае строительства индивидуальных жилых домов выше двух этажей, необходимо придерживаться пункту 22 Правил.

С чего начинается работа в строительстве? | Как открыть строительный бизнес

Каким должен быть проект частного дома?

В проекте отражаются конструктивные и планировочные решения, отвечающие условиям безопасного проживания не ниже минимальных государственных нормативов и стандартов для жилых зданий.

Согласно статье 3 Закона «Об индивидуальном жилищном строительстве» вы вправе построить жилой дом по проекту, не нарушающему установленные строительные и другие обязательные нормы и правила, и согласованному с архитектурно-градостроительной службой акимата города республиканского значения, столицы, района (города областного значения).

Согласно подпункту 1) пункта 2 статьи 60 Закона РК

Согласно подпункту 1) пункта 2 статьи 60 Закона РК

«Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан» (далее — Закон) без проектной (проектно-сметной) документации либо по эскизам (эскизным проектам) заказчик (собственник) по согласованию с местными исполнительными органами города республиканского значения, столицы, районов (городов областного значения) может осуществлять строительство индивидуальных жилых домов не выше 2-х этажей.

Строительство индивидуальных жилых домов выше двух этажей, осуществляется по проектной документации, которая подлежит обязательной экспертизе.

Согласно статьи 64-5 Закона, на проекты технически и технологически несложных объектов обязательная комплексная вневедомственная экспертиза проводятся аккредитованными экспертными организациями.

Получение разрешения на строительство

Под разрешением на строительство подразумевается весь процесс – от получения правоустанавливающего документа на земельный участок до ввода и регистрации объекта в органах регистрации.

Реализация проектов по строительству осуществляется на основании соответствующего права на земельный участок и следующими этапами:

- получение исходных материалов для разработки проектов строительства;

- разработка и согласование эскиза (эскизного проекта);

- разработка проектно-сметной документации (далее — проектирование) и проведение комплексной вневедомственной экспертизы проектов строительства (далее – экспертиза);

- уведомление органов, осуществляющих государственный архитектурно-строительный контроль и надзор о начале производства строительно-монтажных работ, осуществление строительно-монтажных работ;

- приемка и ввод в эксплуатацию построенного объекта.

Исходные материалы для разработки проектов строительства включают:

- архитектурно-планировочное задание (далее – АПЗ);

- технические условия на подключение к источникам инженерного и коммунального обеспечения (далее – технические условия);

- поперечные профили дорог и улиц;

- вертикальные планировочные отметки;

- выкопировку из проекта детальной планировки;

- схему трасс наружных инженерных сетей.

После получения исходных материалов, согласования эскизного проекта можно приступать с проектированию (в случае строительства индивидуальных жилых домов выше 2-х этажей), к приобретению материалов, строительно-монтажным работам и далее вводу объекта в эксплуатацию и ее регистрации. Здесь также может быть два варианта: строительство можно вести как самостоятельно, так и обратиться к подрядчикам.

Контроль за ходом строительства дома

Контроль за ходом строительство индивидуального жилого дома не выше 2-х этажей осуществляет сам заказчик.

Строительство индивидуальных жилых домов выше двух этажей, расположенных в зонах повышенной сейсмической опасности или с иными особыми геологическими (гидрогеологическими) и геотехническими условиями осуществляется с обязательным сопровождением авторского и технического надзоров и подлежит инспектированию со стороны государственной архитектурно-строительной инспекции.

Прием построенного дома в эксплуатацию, подписание акта о приеме объекта в эксплуатацию

Согласно статьи 74 Закона РК «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан» (далее — Закон) собственник (заказчик, инвестор, застройщик) самостоятельно осуществляет приемку в эксплуатацию индивидуальных жилых домов не выше 2-х этажей.

Нормы настоящей статьи также не распространяются на объекты.

- строительство которых финансируется за счет государственных инвестиций либо с их участием;

- строительство индивидуальных жилых домов выше двух этажей.

Порядок приемки, а также форма акта приемки построенного объекта в эксплуатацию собственником самостоятельно утверждаются уполномоченным органом, по делам архитектуры, градостроительства и строительства (Приказ Министра по инвестициям и развитию Республики Казахстан от 13 декабря 2017 года № 867 «Об утверждении Правил приемки построенного объекта в эксплуатацию собственником самостоятельно, а также формы акта приемки»).

Приемка индивидуальных жилых домов выше двух этажей осуществляется заказчиком совместно с подрядчиком, техническим и авторским надзорами (статьи 73 и 75 Закона).

Кто несет ответственность за качество построенного дома?

Ответственность за качество построенного дома несут все участники строительства – заказчик, разработчик проекта и согласовавшую проект организацию, подрядчик, технадзор (в случае строительства дома выше 2-х этажей).

Ответственность за эксплуатацию частного дома, других построек и сооружений и затраты на эти цели, а также капитальный ремонт и необходимые меры по инженерной защите территории в пределах усадебного участка (там, где это требуется) несет собственник индивидуального жилого дома. На собственника возлагается также обеспечение использования усадебного участка по целевому назначению, с соблюдением санитарно-экологических норм.

Ответственность за самовольное строительство жилого дома и хозпостроек несет собственник.

ИсточникНужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

-

; ; ; ;

- при поступлении от учредителей в качестве взноса в УК.

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

-

— по оборудованию, которое принимается на склад для дальнейшего монтажа; — при принятии к учету зданий, сооружений; — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

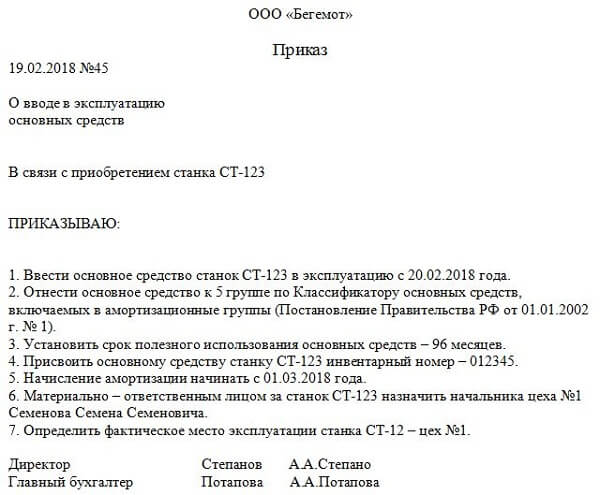

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Источник