Акты по формам КС-11 и КС-14 отличаются в основном наличием либо отсутствием в составе актов данных о приемочной комиссии.

ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПРИ ВЫПОЛНЕНИИ СТРОИТЕЛЬНО МОНТАЖНЫХ РАБОТ

Формы актов приемки выполненных СМР были утверждены достаточно давно. Но жизнь не стоит на месте. Поэтому Росстат выпустил Письмо, в котором разъяснил отдельные вопросы, связанные с их заполнением.

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 № 100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Дополнительные разъяснения по порядку применения этих форм содержатся в Письме Росстата от 31.05.2005 № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации № № КС-2, КС-3 и КС-11».

В этой статье мы расскажем об общих правилах заполнения форм № № КС-6, КС-6а, КС-2, КС-3 и КС-11 и последних разъяснениях, данных в указанном Письме Росстата № 01-02-9/381. Представленный материал будет полезен и исполнителям, и заказчикам.

Журналы учета выполненных работ

(формы № № КС-6 и КС-6а)

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) — это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

— Акт о приемке выполненных работ по форме № КС-2;

— Справка о стоимости выполненных работ и затрат по форме № КС-3;

— Акт приемки законченного строительством объекта по форме № КС-11;

— Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы № № КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание! Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№ № КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 «Единица измерения», 6 «количество» и 8 «стоимость, руб.» — обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Пример. Заказчик — ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам. Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 — стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял. ») и подрядчика («Сдал. »).

ИсточникПрименяется для учета приемки законченного строительством временного (нетитульного) сооружения. … Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). … Оформление приемки производится заказчиком и членами приемочной …

КС-11 и КС-14 в строительстве

Формы КС-11 и КС-14 в строительстве очень важные документы. Ведь на их основе принимается в эксплуатацию законченный строительством объект. Данные документы очень близки друг к дугу как по оформлению так и по заполнению. Однако разница в них все же есть, которая заключается в несколько разном подходе к некоторым деталям.

Формы КС-11 и КС-14 в строительстве

При сдаче объекта в эксплуатацию комплект документации содержит в своем составе КС-14 и КС-11. Чем отличаются КС-11 и КС-14? По сути, и форма КС-14, и форма КС-11 — это акты приемки законченного строительством объекта. Однако отличия в КС-14 и КС-11 все же имеются, и можно понять при более подробном рассмотрении КС-11 и КС-14, что это — различные формы, выполняющие пусть и одну функцию, но отражающие в своем составе несколько отличные данные. Ниже более подробно будут рассмотрены данные формы.

Акт КС-14

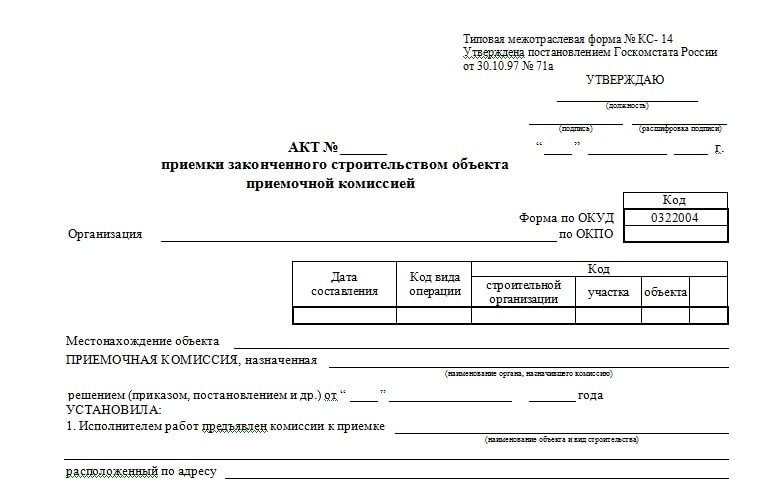

Форма КС-14 — это акт приемки законченного строительством объекта. Данная форма является унифицированной, то есть существует определенный бланк и алгоритм заполнения формы акта КС-14. Образец заполнения формы КС-14 нетрудно найти на специализированных онлайн ресурсах и в профессиональной литературе, в данной статье также будут рассмотрены основные моменты в образце заполнения акта КС-14. Образец формы КС-14 утвержден постановлением Госкомстата №71а от 30 октября 1997 года. После заполнения и сдачи акта формы КС-14, как правило, происходит полный окончательный расчет с организацией, производившей строительно-монтажные работы на объекте. Помимо этого, объект считается готовым к эксплуатации.

На рисунке 1 приведен фрагмент образца КС-14, заполнение которого требует немалого времени в виду указания большого количества данных. Как видно на рисунке 1, в акте КС-14 в первую очередь должны быть указаны данные об организации, осуществлявшей строительство объекта. Следует отметить, что эта информация должна быть отражена и в КС-11, и в КС-14. Далее необходимо указать дату составления документа и различные коды: код вида операции, код строительной организации и т.д.

Рисунок 1. Фрагмент бланка КС-14

Также необходимо иметь в виду, что КС-11 и КС-14 являются формами объемом от 3 и более страниц, поэтому на первой странице, как правило, прописываются общие данные об объекте, а начиная со второй страницы и далее — частные данные, касающиеся непосредственно объекта строительства. Итак, после указания информации об организации, даты и различных кодов предоставляется информация об объекте строительства. В данной строке указывается полное наименование объекта, его местонахождение и остальные ориентиры. Все эти данные чаще всего прописаны в проектной документации объекта.

Необходимо отметить, что одним из основных отличий КС-11 от КС-14 является наличие или отсутствие в тексте документа данных о приемочной комиссии. Так вот, в акте по форме КС-14 данные о приемочной комиссии должны быть обязательно отражены. Во-первых, заполняемый акт должен содержать указание на орган, назначивший комиссию. Во-вторых, обязательно необходимо прописать, на основании какого документа была назначена приемочная комиссия: это может быть решение, приказ, постановление и т.п. В-третьих, данная отчетная форма должна содержать данные о том, кто подписывает КС-14.

Далее заполняются данные о самом объекте строительства. Например, должны быть указаны разрешающие документы с обязательным указанием органов, выдавших разрешение. Неотъемлемой частью акта является отражение всех участвующих в строительстве организаций с перечислением не только их наименований, но также с указанием всех реквизитов, а также подробным описанием видов работ, в которых те принимали участие. Несомненно, должно быть и указание на проектную документацию: ее номер, название, проектную организацию и всех ответственных лиц. В данной части также идет упоминание и о сметной документации, на основании которой происходила приемка актов выполненных работ КС-2 и справок КС-3 в течение строительства объекта. Как правило, комплект сметной документации выдается одновременно с проектом на строительство. Однако случается и такое, что в сметных формах (например, в сметах по форме №4, локальных сметах и т.д.) допущены некоторые ошибки или не учтены некоторые работы, которые должны быть непременно выполнены для успешного завершения строительства. В таких случаях необходимо своевременно направлять замечания к рабочей документации в организацию, составившую сметы, чтобы в дальнейшем эти данные также были включены в форму акта КС-14.

Акт КС-14. Заполнение 2 страницы

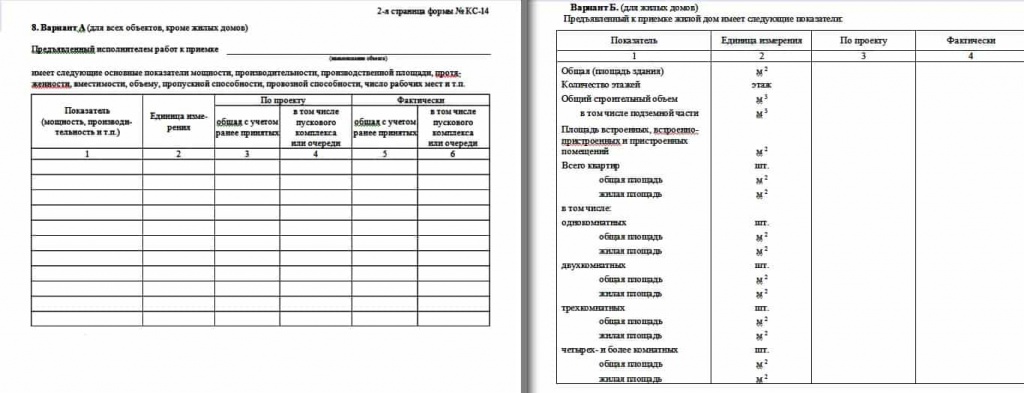

После заполнения первой страницы акта КС-14 происходит переход к странице 2, на которой, как упоминалось выше, прописываются данные, непосредственно касающиеся строительства конкретного объекта. Как можно увидеть на рисунке 2, страница 2 формы 14 предполагает два варианта заполнения данных. Первый вариант заполняется в случаях, если производилось строительство любых объектов, кроме жилых домов. В таблицу варианта «А» заносятся такие показатели, как мощность, производственная площадь, объем, число рабочих мест объекта и т.д. Большинство из этих данных могут быть указаны в проекте объекта, помимо этого также эти данные должны быть основаны на фактических показателях при строительстве. Иногда проектные и фактические данные имеют незначительные расхождения, которые, однако, должны быть зафиксированы в тексте акта КС-14.

Рисунок 2. Состав 2-ой страницы акта КС-14

Второй вариант, или вариант «Б», предназначен для заполнения в случаях, если объектом строительства выступали жилые дома. Как можно убедиться, глядя на рисунок 2, таблица варианта «Б» значительно отличается от таблицы первого варианта «А». Отличия заключаются, в основном, в указании данных объекта, а именно в случае с жилыми домами, в акте КС-14 должны быть данные о площади здания, количестве этажей, количестве и типе квартир и т.д

Акт КС-14. 3 страница

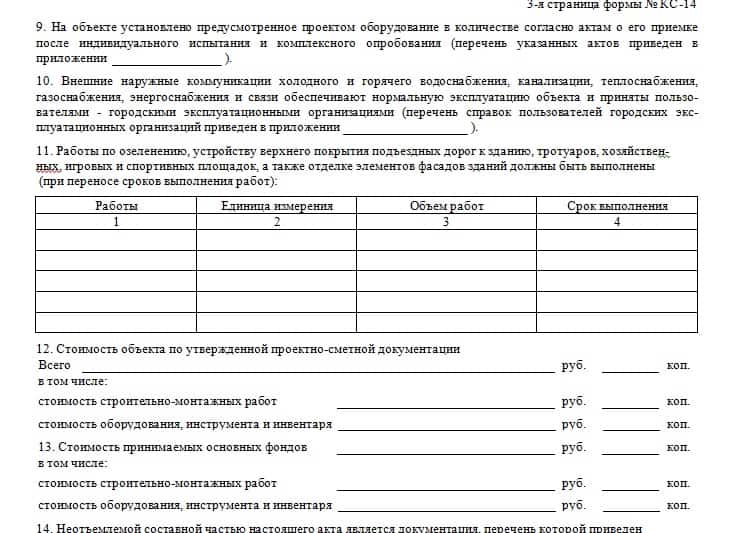

Последняя страница акта КС-14 должна содержать сведения об установленном оборудовании, инженерных сетях и даже о благоустройстве и озеленении территории. Как показано на рисунке 3, в состав формы 14 включена отдельная таблица для отражения данных об озеленении. В ней нужно прописать такие показатели, как виды работ, их объем, единицу измерения и сроки выполнения.

Завершающим этапом заполнения образца формы КС-14 будет указание сведений об общей стоимости сметной документации, с разделением на стоимость СМР и стоимость оборудования. Далее указываются данные об исполнительно-технической документации и дополнительные условия. Утверждается акт КС-14 подписями всех ответственных лиц и приемочной комиссией.

Рисунок 3. Таблица для заполнения данных об озеленении в акте КС-14

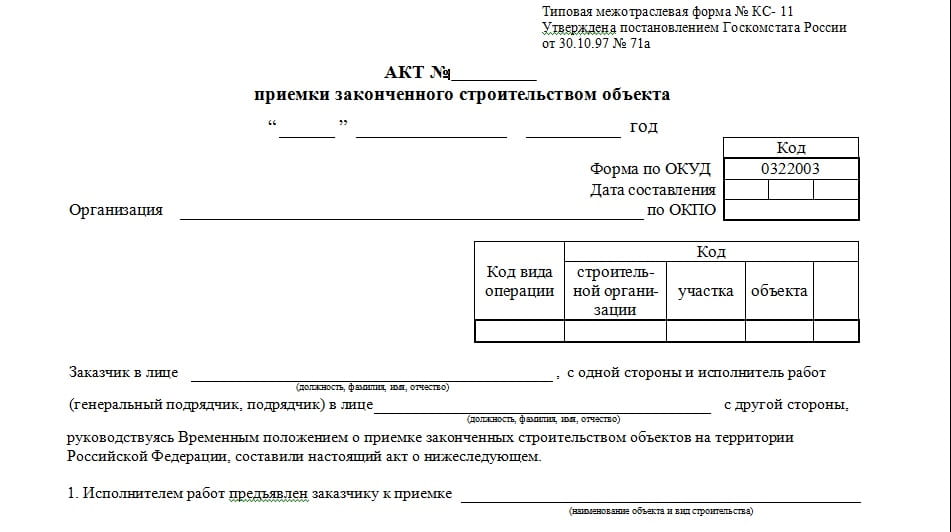

Форма КС-11. Акт приемки законченного строительством объекта

Как было оговорено выше, понять, чем отличается КС-11 от КС-14, довольно просто. Тем, в чем заключается разница между КС-11 и КС-14, является указание данных о приемочной комиссии. В остальном КС-11 и КС-14 имеют схожую структуру, поэтому примеры заполнения КС-11 и КС-14 во многом идентичны.

Скачать бланк КС-11 также не составляет особого труда. Данная форма акта тоже является унифицированной и утверждена вышеупомянутым Постановлением Госкомстата России. Кроме того, скачать форму КС-11 несложно, воспользовавшись поиском в сети «Интернет». Из результатов поиска возможно выбрать ресурсы для скачивания образцов. Актуален также вариант самостоятельного создания формы акта согласно утвержденному образцу. Следует заметить, что иногда образцы акта КС-11 включаются в состав образцов форм в различных сметных программах и программных комплексах, например, иногда можно найти КС-11 в «Гранд-Смете». Хотя, как было сказано выше, для получения образцов и КС-11, и КС-14 не требуется специального программного обеспечения, ведь оба акта чаще всего составляются в обычных офисных программах таких, как MS Office и MS Excel.

КС-11. Порядок заполнения

Итак, как можно заметить на рисунке 4, основное отличие КС-11 и КС-14 проявляется сразу же в начале документа. А именно в том, что в случае заполнения формы 14 необходимо указывать данные о приемочной комиссии акта. При заполнении КС-11 такая необходимость отсутствует. Вместо этого в форме 11 сразу идут данные о сторонах, участвовавших в строительстве объекта, а именно о заказчике, генподрядчике и подрядчике. В данной графе должны быть указаны фамилия, имя и отчество, а также занимаемая должность всех ответственных лиц.

Рисунок 4. Фрагмент акта КС-11

Далее так же, как и при заполнении акта КС-14, в акте КС-11 идет перечисление таких данных, как наименование объекта, его адрес, вид строительства, производившемся на конкретном объекте. Следует отметить важность наиболее полного и подробного указания данных в этой части акта, ведь документация подобного рода рассчитана на долгое хранение, в связи с чем по прошествии долгого времени будет проще и быстрее определить не только местонахождение объекта, но и остальные показатели.

После перечисления данных об объекте происходит переход к указанию данных о проектно-сметной документации. Здесь необходимо полностью прописать не только номер проекта, но также и номера локальных смет, объектных смет и т.д. Кроме того, также обязательно внесение данных о проектной организации, которая отвечала за разработку чертежей, спецификаций, ведомостей оборудования, а также за разработку сметных форм. Иногда бывает и такое, что отдельный генеральный проектировщик, или проектная организация, разрабатывали и утверждали проектную документацию не на весь объект, а только на какую-то его часть. Например, проект и сметы только на тепловые сети, или только на отделочные работы и т.д. В таком случае в графе о проектно-сметной документации акта КС-11 должно быть обозначено, какие именно части или разделы ПСД были разработаны тем или иным проектировщиком.

По завершению заполнения части о проектных организациях и проектировщиках в форме 11 необходимо перейти к указанию сведений о субподрядных организациях, выполнявших какие-либо работы на объекте. Сведения о субподрядчиках должны содержать в себе такие показатели, как полное наименование субподрядной организации, ее реквизиты и разделы или части проектной документации, которые выполняла именно эта организация. Ведь часто случается такое, что на строительство объекта нанимаются несколько организаций, специализирующихся только на каком-то одном виде строительства. Например, очевидно, что организация, специализирующаяся на выполнении работ по части ВК, ЭМ, ОВ, не может быть привлечена к выполнению частей КЖ, АС и т.д. Поэтому графа акта КС-11 о субподрядчиках предусматривает такое разделение. Если список организаций слишком большой, допускается составление приложения к акту КС-11 с подробным перечислением всех данных о субподрядчиках.

Также большое значение при заполнении форм и КС-11, и КС-14 имеет указание данных о научно-исследовательских, изыскательских и других организациях, которые в процессе производства работ на объекте предоставляли данные о лабораторных исследованиях, геодезических анализах и т.п. В данном случае также допускается перечисление всех организаций, их реквизитов и рода их деятельности в отдельных приложениях к акту, если количество таких организаций слишком велико.

Общим в заполнении актов КС-11 и КС-14 является указание сведений о сроках производства строительно-монтажных работ на объекте. Эти данные обычно бывают подтверждены различными журналами производства работ.

Вторая страница акта КС-11 совпадает по структуре со второй страницей формы 14. В КС-11 так же указываются показатели на объект в двух вариантах: вариант «А» рассчитан на все объекты, исключая жилые дома, а вариант «Б» заполняется при составлении формы КС-11 на жилые дома. Состав таблиц также идентичен. В таблицу варианта «А» следует вписать данные о показателях мощности, протяженности, вместимости и т.п. Также необходимо указать единицу измерения каждого показателя, и показать разницу между проектными и фактическими данными, если произошло расхождение. Если разницы между проектными и фактическими показателями нет, то данные обоих столбцов должны совпадать. В таблицу варианта «Б» в акте КС-11 включаются те же параметры, что и при составлении таблицы в форме 14.

На странице 3 акта КС-11 не наблюдается особых отличий от данной страницы в КС-14. В КС-11 так же должны быть отражены данные об инженерных коммуникациях и оборудовании, и тоже должна быть заполнена таблица об озеленении и благоустройстве. Кроме того, идентичны и графы для указания сведений о сметной стоимости и дополнительных условиях.

Отличие КС-11 и КС-14 заключается еще и в том, что в виду отсутствия в КС-11 приемочной комиссии, подписи в конце документа будут ограничены количеством участвующих в строительстве объекта сторон.

Таким образом, специалист сметного отдела при составлении актов КС-11 и КС-14 должен предоставить корректные сведения именно для указания данных в графах, касающихся сметной стоимости. Ведь, как было отмечено выше, на основании приемки данных актов происходит окончательное закрытие объекта, а значит, и окончательный расчет. Поэтому точность сметной стоимости, указанной в данных формах, будет напрямую влиять на оплату выполненных работ.

ИсточникАкт приемки законченного строительством объекта приемочной комиссией : образец. Автор статьи. Екатерина Иванова. … Указывается дата и номер, присваиваемый акту приемки завершенного строительства , предъявляемого комиссии по приемке ; Далее следует обозначить организацию-подрядчика и ее реквизитные особенности на основании положений учредительных документов , не забыв вписать в соответствующие графы коды ОКУД и ОКПО; Затем фиксируется адрес объекта , намеченного к приемке указанной комиссией ; Приводятся данные о предприятии, инициировавшем создание комиссии , которой осуществляется приемка

Строительство: оформляем акты (Пфеффер А.)

Как вы знаете, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. После оформления первичного документа данные, содержащиеся в нем, регистрируются в регистрах бухгалтерского учета. Таковы требования законодательства о бухгалтерском учете. В статье мы расскажем об акте выполненных работ в строительстве, о том, что отражает этот документ, и о правилах его оформления.

Акт о приемке выполненных работ в строительстве

Акт об оценке подлежащих сносу зданий, сооружений и насаждений

Акт приемки законченного строительством объекта приемочной комиссией

Ввод в эксплуатацию законченного строительством объекта осуществляется при условии, что объект отвечает санитарно-эпидемиологическим, экологическим, пожарным, строительным нормам и правилам, государственным стандартам. Приемка объекта производится заказчиком и членами приемочной комиссии. В статье мы рассмотрим документ, которым оформляется приемка законченного строительством объекта приемочной комиссией.

Согласно п. 1 ст. 740 ГК РФ подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную договором цену.

Основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. Согласно ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами договора строительного подряда.

Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) утвержден Постановлением Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Согласно Указаниям по применению и заполнению форм, содержащимся в Приложении к указанному Постановлению, акт формы N КС-14 является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачислению его в состав основных средств всех форм собственности, включая государственную (федеральную). Акт применяется также для приемки ввода в эксплуатацию объектов, сооруженных за счет льготного кредитования (зданий, сооружений, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки объекта приемочной комиссией формы N КС-14 является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором подряда (контрактом).

Акт составляется в необходимом количестве экземпляров.

Перед составлением акта заказчиком и членами приемочной комиссии осуществляется приемка объекта. Приемка производится на основании результатов проведенных комиссией обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также на основании заключений органов надзора.

При оформлении акта указывается наименование организации, от имени которой составлен этот первичный документ, в обязательном порядке указываются номер акта, дата его составления. Если в организации разработана система кодирования информации, то в заголовочной части акта проставляются коды строительной организации, участка, объекта. Если же кодирование информации не предусмотрено, в этих графах следует проставить прочерки.

Заполнение п. 8 акта предусмотрено в двух вариантах — для всех объектов, кроме жилых домов, и для жилых домов. В зависимости от того, приемка какого именно объекта осуществляется приемочной комиссией, в акте следует оставить необходимый вариант.

Стоимость выполненных работ указывается в акте в фактически действующих ценах текущего года.

Акт подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, уполномоченным на это инвестором, соответственно для исполнителя работ (генерального подрядчика) и заказчика. Помимо названных лиц акт подписывается членами приемочной комиссии заказчика (застройщика), в состав которой включаются представители:

— органов государственного санитарно-эпидемиологического надзора;

— органов экологического надзора;

— органов государственного пожарного надзора;

— органов государственного архитектурно-строительного надзора;

— генерального проектировщика;

— других заинтересованных органов и организаций.

Акт утверждается должностным лицом органа, назначившего приемочную комиссию.

Вся документация по приемке объекта впоследствии передается заказчиком пользователю объекта.

Исполнитель работ на основании акта формы N КС-14 представляет документы статистической отчетности о выполнении договорных обязательств. В статистическую отчетность введенный в действие объект включается в тот отчетный период, в котором зарегистрирован факт ввода объекта.

Факт ввода принятого комиссией объекта регистрируется заказчиком (пользователем) объекта в местных органах исполнительной власти в установленном этими органами порядке.

Законченный строительством и принятый приемочной комиссией объект подлежит включению в состав основных средств организации и, соответственно, подлежит обложению налогом на имущество организаций.

Между организациями и налоговыми органами, осуществляющими проверки налогоплательщиков, возникает немало споров по поводу того, с какого именно момента объект должен быть отражен на счете 01 «Основные средства» — с даты подписания акта приемки законченного строительством объекта по форме N КС-11, с даты подписания акта по форме N КС-14 или с даты подачи документов на государственную регистрацию объекта? Такие споры в большинстве случаев приходится решать в судебном порядке.

Приведем несколько примеров из судебной практики.

Организация обратилась в суд с кассационной жалобой на решение налоговой инспекции о доначислении налога на имущество организаций. По мнению заявителя, отражение в бухгалтерском учете организации здания в качестве объекта основного средства возможно только после подачи документов на государственную регистрацию права собственности на объект недвижимости.

ФАС Северо-Кавказского округа в Постановлении от 4 сентября 2006 г. по делу N Ф08-3930/2006-1681А рассмотрел спор между налоговым органом и организацией. Как следует из материалов дела, согласно Акту приема законченного строительством объекта приемочной комиссией (форма N КС-14) в декабре 2004 г. здание принято в эксплуатацию. С января 2005 г. здание используется организацией. 29 апреля 2005 г. организацией подписан Акт приема-передачи здания (сооружения) (форма N ОС-1а) и поданы документы на государственную регистрацию права собственности на здание.

Полагая, что обязанность по уплате налога на имущество возникает с момента подачи документов на государственную регистрацию, организация стала учитывать объект при исчислении налога на имущество с 29 апреля 2005 г.

Налоговая инспекция, проведя камеральную проверку, произвела доначисление организации налога на имущество. Суд, рассмотрев обстоятельства и материалы дела, пришел к выводу о правомерности позиции налогового органа, мотивировав свое решение следующим.

Согласно п. 1 ст. 374 Налогового кодекса Российской Федерации (далее — НК РФ) объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом бухгалтерского учета является, в частности, имущество организаций. Следовательно, любое имущество, приобретаемое организацией, независимо от времени его регистрации подлежит документальному учету на счетах бухгалтерского учета и должно быть учтено при исчислении налогов. Такое толкование следует также из разъяснения, данного Президиумом Высшего Арбитражного Суда Российской Федерации в Постановлении от 6 апреля 1999 г. N 7486/98.

Порядок организации и ведения бухгалтерского учета основных средств определяется следующими документами:

— Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. N 34н (далее — Положение N 34н);

— Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н (далее — ПБУ 6/01);

— Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13 октября 2003 г. N 91н (далее — Методические указания N 91н).

Согласно п. 46 Положения N 34н к основным средствам относятся, в частности, здания и сооружения.

В соответствии с п. п. 4, 5 ПБУ 6/01 к бухгалтерскому учету в качестве основных средств принимаются активы, в отношении которых одновременно выполняются следующие четыре условия:

1) объект предназначен для использования в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, для предоставления в аренду;

2) объект предназначен для использования в течение срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает последующую перепродажу объекта;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, для обобщения информации о наличии и движении основных средств предназначен счет 01 «Основные средства».

Пунктом 38 Методических указаний N 91н установлено, что принятие основных средств к учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств, который составляется на каждый инвентарный объект.

Надлежащими документами, свидетельствующими о вводе объекта в эксплуатацию и принятии его на учет в качестве основного средства, будут являться как акт формы N КС-14, так и акт формы N ОС-1а.

Судом указано, что из толкования данных норм следует, что бухгалтерским законодательством не установлено в качестве обязательного условия для отражения имущества в учете в качестве основного средства наличие государственной регистрации права собственности на введенное в эксплуатацию и фактически используемое налогоплательщиком в производственной деятельности недвижимое имущество.

Судом установлено, что спорное здание введено в эксплуатацию в декабре 2004 г. и с января 2005 г. фактически использовалось в предпринимательских целях. Поскольку появление объекта налогообложения налогом на имущество связано с учетом спорного недвижимого имущества на балансе организации в качестве основного средства, то обязанность учитывать стоимость имущества при исчислении налога возникла у организации в первом полугодии 2005 г., а не в момент подачи документов на государственную регистрацию права собственности на объект.

Ссылка заявителя на п. 52 Методических указаний N 91н не может быть принята во внимание, поскольку в этой норме регулируются положения о начислении амортизационных отчислений, когда еще не проведена государственная регистрация объекта, притом что оформлены первичные документы и ведется эксплуатация.

Доводы заявителя жалобы о том, что отражение в бухгалтерском учете здания в качестве объекта основного средства возможно только после подачи документов на государственную регистрацию права собственности, отклонены судом как необоснованные.

ФАС Московского округа рассматривалась кассационная жалоба налогового органа. По мнению инспекции, судам при определении даты ввода объектов в эксплуатацию и, соответственно, периода, в котором возникает обязанность по уплате налога на имущество организаций, следовало руководствоваться актами приемки законченного строительством объекта по форме N КС-11, так как они составлены ранее актов по форме N КС-14, аналогичных по своему значению и правовым последствиям.

Суд в Постановлении от 28 августа 2008 г. N КА-А40/7979-08 по делу N А40-58067/07-129-345 отклонил доводы налогового органа по следующим основаниям.

Факт принятия объектов основных средств на учет по счету 01 «Основные средства» и использования их в производственной деятельности с начислением амортизации свидетельствует о наличии объекта обложения налогом на имущество, что порождает обязанность организации исчислять и уплачивать этот налог согласно нормам гл. 30 НК РФ.

Суд со ссылкой на действовавший в то время Закон N 129-ФЗ указал, что первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбоме унифицированных форм первичной учетной документации.

В соответствии с Постановлением Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» именно акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачислению их в состав основных средств всех форм собственности.

Вместе с тем, как указал суд, акт по форме N КС-11 исходя из буквального толкования слов и выражений, содержащихся в названном нормативном акте, основанием для зачисления объектов в состав основных средств не является.

Кроме того, Постановлением Госкомстата России от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» утверждены форма N ОС-1а «Акт о приеме-передаче здания (сооружения)» и Указания по ее применению и заполнению. Согласно этим Указаниям форма N ОС-1а применяется для включения в состав основных средств и учета ввода их в эксплуатацию в отношении тех объектов, которые являются зданиями и сооружениями, а форма N ОС-1 — в отношении всех прочих объектов.

По мнению суда, доводы налоговой инспекции о том, что документом, подтверждающим ввод основных средств в эксплуатацию, является акт по форме N КС-11 как равнозначный по правовым последствиям акту по форме N КС-14, не соответствуют положениям приведенных выше нормативных актов.

Также судом установлено, что начисление амортизации для целей налогообложения на стоимость объектов основных средств ранее подачи документов для государственной регистрации (то есть после подписания актов по форме N КС-14) не производилось, спорные объекты были приняты на учет в качестве основных средств с составлением актов по форме N ОС-1а после подписания актов по форме N КС-14.

Суд кассационной инстанции, рассмотрев дело, счел, что судебными инстанциями был сделан правильный вывод о неправомерности начисления налоговым органом заявителю налога на имущество с даты подписания акта приемки законченного строительством объекта по форме N КС-11.

Акт о приостановлении строительства

В нынешней экономической ситуации многие строительные организации сталкиваются с необходимостью приостанавливать строительные работы и консервировать недостроенные объекты. К консервации строительных объектов приводит не только нехватка или полное прекращение финансирования в связи с банкротством инвестора, но и другие причины, в частности несоответствие строящегося объекта современным требованиям.

Все факты хозяйственной жизни экономического субъекта, возникающие в ходе осуществления им деятельности, в том числе и операции по консервации объектов незавершенного строительства, должны оформляться первичными документами. Федеральным законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) установлено, что первичные учетные документы составляются при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания.

Как вы помните, ранее, до вступления в силу Закона N 402-ФЗ, а именно до 1 января 2013 г., существовало требование об обязательном применении унифицированных форм первичных учетных документов для документального подтверждения совершаемых хозяйственных операций.

С указанной даты унифицированные формы первичной учетной документации могут применяться хозяйствующими субъектами по усмотрению, поскольку согласно ч. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета, и только формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации. То есть требования о применении унифицированных форм Закон не содержит, как не содержит и запрета на их применение. Как показывает практика, многие организации, в том числе и строительные, продолжают применять привычные и хорошо знакомые всем унифицированные формы первичных учетных документов, разработанных Госкомстатом России, так как разработка собственных форм первичных документов довольно объемный и кропотливый труд.

Итак, обратимся к унифицированным формам первичных учетных документов, предположив, что именно их использование закреплено организацией в приказе по учетной политике.

Для оформления приостановления строительства (консервации или прекращения строительства) Постановлением Госкомстата России от 11 ноября 1999 г. N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» (далее — Постановление N 100) утвержден Акт о приостановлении строительства (форма N КС-17).

Решение о приостановлении строительства и консервации строящегося объекта принимает заказчик. Такое решение должно быть оформлено соответствующим документом (приказом, распоряжением), в котором должны быть указаны сроки разработки документации по консервации строящегося объекта, а также сроки проведения инвентаризации.

Работам по консервации объекта строительства должно предшествовать проведение инвентаризации. Методические указания по инвентаризации имущества и финансовых обязательств, в которых подробно изложен порядок проведения инвентаризации и оформления ее результатов, утверждены Приказом Минфина России от 13 июня 1995 г. N 49 (далее — Методические указания N 49).

Напомним, что основными целями инвентаризации согласно п. 1.4 Методических указаний N 49 являются:

— выявление фактического наличия имущества;

— сопоставление фактического наличия имущества с данными бухгалтерского учета;

— проверка полноты отражения в учете обязательств.

Для проведения инвентаризации создается комиссия, персональный состав которой утверждает руководитель организации. В состав комиссии включаются представители генерального подрядчика, субподрядчиков, проектной организации. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Комиссия составляет инвентаризационные описи, унифицированные формы которых утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Согласно п. 3.32 Методических указаний N 49 по незавершенному капитальному строительству в описях указываются наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и тому подобному. Комиссия должна проверить, не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом.

Акт о приостановлении строительства (форма N КС-17) составляется в двух экземплярах, один из которых передается подрядчику, а второй — заказчику (застройщику). Третий экземпляр акта представляется только по требованию инвестора.

В заголовочной части акта в соответствующие строки вписываются наименования организаций инвестора, заказчика (генподрядчика), подрядчика (субподрядчика) с указанием их адресов, телефонов и факсов. Указываются также коды этих организаций по ОКПО.

Далее следует указать дату и номер договора подряда, наименования, номера и даты документов, явившихся основанием для разрешения на строительство, для приостановления строительства.

В табличной форме акта указываются, в частности, следующие данные:

— наименование и назначение объектов, работ и затрат, приостановленных строительством (графа 2);

— дата начала строительства (графа 4);

— полная сметная (договорная) стоимость (графы 5, 6);

— сметная (договорная) стоимость выполненных работ на дату приостановления (графы 7, 8);

— фактические затраты на дату приостановления строительства по балансу застройщика (графа 9);

— средства, необходимые для расчетов с подрядной организацией, включая незавершенное производство (графа 10), в том числе убытки и неустойки подрядной организации, связанные с расторжением договоров на поставку материалов, конструкций (графа 11);

— стоимость работ и затрат, необходимых на консервацию (графа 12).

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) организация может вносить дополнения (например, увеличить количество строк или вкладных листов, изменить размер граф и так далее). При этом все реквизиты, утвержденные Госкомстатом России, должны оставаться без изменения, удаление отдельных реквизитов не допускается.

Внесение изменений в унифицированную форму документа должно быть оформлено организационно-распорядительным документом организации.

Обратимся к ст. 752 Гражданского кодекса Российской Федерации. В ней сказано, что, если по независящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, заказчик обязан оплатить подрядчику в полном объеме работы, выполненные до момента консервации. Также заказчик должен возместить расходы, вызванные необходимостью прекращения работ и консервацией строительства, с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ.

В силу указанной нормы закона при консервации строительства ее последствия несет заказчик, который должен возместить расходы подрядчика, вызванные консервацией.

Так, в Постановлении ФАС Восточно-Сибирского округа от 5 августа 2010 г. по делу N А19-18153/09 исковые требования о расторжении договора подряда и взыскании убытков удовлетворены правомерно, поскольку истец принял все меры для осуществления предусмотренных договором работ в установленные сроки и рассчитывал получить за их выполнение денежное вознаграждение, но вследствие приостановления работ ответчиком в одностороннем порядке в значительной мере лишился того, на что по праву рассчитывал при заключении договора.

Обратите внимание! Заказчик должен уведомить подрядчика о приостановлении строительства и согласовать с ним смету на работы по консервации объекта и его охране. Смету консервации и охраны строительного объекта разрабатывает проектная организация.

Строительно-монтажные работы по консервации объекта должны быть оговорены в дополнительном соглашении к договору подряда на капитальное строительство. Этим же соглашением устанавливаются сроки проведения работ по консервации объекта, сроки сдачи заказчику оборудования, материалов, законсервированного объекта, сроки, в которые будут возмещены убытки подрядной организации.

Акт приемки законченного строительством объекта в строительстве

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

ИсточникАкт приемки законченного строительством объекта форма кс-14: бланк. Как застройщику оформить документы для передачи объекта инвестору. Общие сведения о документе . … Форма КС-14 получила название акта приемки законченного строительством объекта приемочной комиссией . Данный документ имеет ряд сходств с формой КС-11, однако, в отличие от нее здесь указывается не только исполнитель и заказчик, но и приемная комиссия , которая состоит из надзорных органов. Форма номер КС-14 — это документ , свидетельствующий о приемке и вводе объекта незавершенного строительства в состав основных фондов любой формы частной собственности.

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ (формы утверждены Постановлением Госкомстата РФ от 11.11.1999 N 100)

Альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835. Образцы унифицированных форм первичной учетной документации, входящие в данный альбом, утверждены Постановлением Госкомстата России от 11 ноября 1999 г. N 100. В альбом также включены типовые межотраслевые формы N КС-6,КС-11, КС-14, утвержденные Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Применение унифицированных форм первичной учетной документации регламентируется «Положением по ведению бухгалтерского учета и отчетности в Российской Федерации», утвержденным Минфином Российской Федерации от 29 июля 1998 г. N 34н.

В настоящий альбом включены унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, а также ранее утвержденные типовые межотраслевые формы (N КС-6,N КС-11, N КС-14). К формам даны краткие указания по их применению и заполнению.

Применение и оформление первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ регламентируется законодательными и нормативными правовыми актами в области строительства и градостроительства, а также инструкциями по заполнению форм федерального государственного статистического наблюдения по капитальному строительству.

Ведение первичного учета по унифицированным формам первичной учетной документации, включенным в настоящий альбом, распространяется на юридические лица всех организационно-правовых форм и форм собственности, осуществляющие деятельность в отраслях экономики.

Первичные учетные документы могут составляться на бумажных и машинных носителях.

Коды в формах служат для возможности обобщения и систематизации информации при автоматизированной обработке данных. Коды, по которым нет ссылок на общероссийские классификаторы, проставляются по системе кодирования, принятой в организации.

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

ПО УЧЕТУ РАБОТ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ

И РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ

Акт о приемке выполненных работ

Справка о стоимости выполненных работ и затрат

Общий журнал работ

Журнал учета выполненных работ

Акт о сдаче в эксплуатацию временного (нетитульного) сооружения

Акт о разборке временных (нетитульных) сооружений

Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений

Акт приемки законченного строительством объекта

Акт приемки законченного строительством объекта приемочной комиссией

Акт о приостановлении строительства

Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству

ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ФОРМ

ПО УЧЕТУ РАБОТ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ

И РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ

О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр — для подрядчика, второй — для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 — данные о выполненных монтажных работах.

По строке «Итого» отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

ОБЩИЙ ЖУРНАЛ РАБОТ

Применяется для учета выполнения строительно-монтажных работ. Является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ.

Ведется на строительстве (при реконструкции, расширении) отдельных или группы однотипных, одновременно строящихся зданий (сооружений), расположенных в пределах одной строительной площадки.

Ведется производителем работ (старшим производителем работ, руководителем смены), ответственным за строительство здания или сооружения. В специализированных строительно-монтажных организациях ведется специальный журнал работ, который находится у ответственных лиц, выполняющих эти работы. По окончании работ специальный журнал передается генеральной подрядной строительной организации.

Титульный лист заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. Стоимость работ указывается в договорных ценах.

Список инженерно-технического персонала, занятого на строительстве объекта (раздел 1), составляет руководитель генподрядной строительной организации.

В разделе 2 приводится перечень всех актов в календарном порядке.

В раздел 3 включаются все работы по частям и элементам зданий и сооружений, качество выполнения которых контролируется и подлежит оценке.

Раздел 4 заполняется работником, ответственным за ведение общего журнала работ.

Регулярные сведения о производстве работ с начала и до их завершения, включаемые в раздел 5, являются основной частью журнала.

Эта часть журнала должна содержать сведения о начале и окончании работы и отражать ход ее выполнения.

Описание работ должно производиться по конструктивным элементам здания или сооружения с указанием осей, рядов, отметок, этажей, ярусов, секций и помещений, где выполнялись работы.

Здесь же должны приводиться краткие сведения о методах производства работ, применяемых материалах, готовых изделиях и конструкциях, вынужденных простоях строительных машин (с указанием принятых мер), испытаниях оборудования, систем, сетей и устройств (опробование вхолостую или под нагрузкой, подаче электроэнергии, испытания на прочность и герметичность и др.), отступлениях от рабочих чертежей (с указанием причин) и их согласовании, изменении расположения охранных, защитных и сигнальных ограждений, переносе транспортных и пожарных проездов, прокладке, перекладке и разборке временных инженерных сетей, наличии и выполнении схем операционного контроля качества, исправлениях или переделках выполненных работ (с указанием виновных, а также о метеорологических и других особых условиях производства работ).

В раздел 6 вносится замечание работников, контролирующих производство и безопасность работ в соответствии с предоставленными им правами, а также уполномоченных представителей проектной организации или ее авторского надзора.

Общий журнал должен быть пронумерован, прошнурован, оформлен всеми подписями на титульном листе и скреплен печатью строительной организации, его выдавшей.

При сдаче законченного строительством объекта в эксплуатацию общий и специальный журналы работ предъявляются рабочей комиссии и после приемки объекта передаются на постоянное хранение заказчику или по поручению заказчика эксплуатационной организации.

УЧЕТА ВЫПОЛНЕННЫХ РАБОТ

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3.

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке «Накладные и прочие расходы» отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

О СДАЧЕ В ЭКСПЛУАТАЦИЮ ВРЕМЕННОГО

Применяется для учета приемки законченного строительством временного (нетитульного) сооружения.

Акт составляется исполнителем строительно-монтажных работ в 3-х экземплярах, первый экземпляр остается у лица, сдавшего объект на хранение, второй экземпляр передается лицу, принявшему объект на ответственное хранение, третий — передается в бухгалтерию.

Материалы, подлежащие возврату, указываются в таблице акта. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта. В графе 6 указывается цена материалов с учетом процента годности.

Данные о предполагаемом возврате материалов применяются в дальнейшем для контроля за возвратом материалов при разборке временных (нетитульных) сооружений.

О РАЗБОРКЕ ВРЕМЕННЫХ (НЕТИТУЛЬНЫХ) СООРУЖЕНИЙ

Применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату.

Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица.

Акт составляется в необходимом количестве экземпляров, один из которых передается в бухгалтерию, другой — лицу, принявшему объект на ответственное хранение.

В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов, а также предполагаемый возврат материалов при возведении данного сооружения, который указывается на основании данных граф 5, 6 Акта о сдаче в эксплуатацию временных (нетитульных) сооружений (форма N КС-8). В случае расхождений в количестве полученных от разборки материалов с количеством предполагаемого возврата лицо, ответственное за возврат, объясняет причину расхождения.

Фактически полученные от разборки материалы передаются материально ответственному лицу, и в акте проставляется его подпись.

ОБ ОЦЕНКЕ ПОДЛЕЖАЩИХ СНОСУ (ПЕРЕНОСУ)

ЗДАНИЙ, СТРОЕНИЙ, СООРУЖЕНИЙ И НАСАЖДЕНИЙ

Применяется для определения размера материального ущерба, в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений (плодово-ягодных, посевов и др.). Акт составляется комиссией, в состав которой должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащего сносу, или его представитель, представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В случае необходимости в состав комиссии могут входить представители других заинтересованных организаций.

Акт составляется в необходимом количестве экземпляров.

В графе 9 указывается рыночная стоимость строения (насаждения) на дату оценки.

При переносе строений и насаждений строка «Стоимость строения (насаждения) на дату оценки по рыночной цене, подлежащая возмещению собственнику (владельцу)» не заполняется (проставляется прочерк).

ПРИЕМКИ ЗАКОНЧЕННОГО СТРОИТЕЛЬСТВОМ ОБЪЕКТА

Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к «Временному положению по приемке законченных строительством объектов», разработанному Госстроем России в соответствии с Законом РСФСР «Об инвестиционной деятельности в РСФСР» и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы. Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

ПРИЕМКИ ЗАКОНЧЕННОГО СТРОИТЕЛЬСТВОМ ОБЪЕКТА

Является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (зданий, сооружений, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, а также членами приемочной комиссии, состав которой определяется инвестором или заказчиком соответственно для исполнителя работ (генерального подрядчика), заказчика. Стоимость выполненных работ указывается в фактически действующих ценах текущего года.

Оформление приемки производится заказчиком и членами приемочной комиссии на основе результатов проведенных ими обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к «Временному положению по приемке законченных строительством объектов», разработанному Госстроем России в соответствии с Законом РСФСР «Об инвестиционной деятельности в РСФСР» и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы.

Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

О ПРИОСТАНОВЛЕНИИ СТРОИТЕЛЬСТВА

Применяется для оформления приостановления строительства (консервации или прекращения строительства).

По получении решения о консервации или окончательного прекращения строительства заказчик (застройщик) обязан произвести окончательный расчет по этому строительству с исполнителем работ.

Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй — заказчику (застройщику). Третий представляется только по требованию инвестора.

О ПРИОСТАНОВЛЕНИИ ПРОЕКТНО-ИЗЫСКАТЕЛЬСКИХ РАБОТ

ПО НЕОСУЩЕСТВЛЕННОМУ СТРОИТЕЛЬСТВУ

Применяется для оформления приостановления начатых проектно-изыскательских работ вследствие невключения этих работ в план или нецелесообразности дальнейшего проектирования строительства.

Акт составляется заказчиком в необходимом количестве экземпляров, из которых один остается в бухгалтерии заказчика, два экземпляра направляются проектной организации, четвертый экземпляр представляется только по требованию инвестора.

ИсточникПри окончании строительства объекта его готовность к эксплуатации подтверждается приемочной комиссией , что оформляется специальным документом — актом приемки по форме КС-14 (образец мы приведем в конце статьи). Это унифицированная форма, утвержденная Госкомстатом (постановление от 30.10.1997 № 71а). Организация вправе воспользоваться унифицированным бланком (КС-14) или разработать форму документа самостоятельно. При этом следует учитывать, что в любом случае применяемые организацией первичные документы должны включать обязательные реквизиты, указанные в ч. 2 ст. 9 закона «О бухучете» № 402-ФЗ от 06.12.2011. Форма КС-14 — что это в строительстве ?

Унифицированная форма КС-14. Акт приемки законченного строительством объекта приемочной комиссией: образец

Бланк КС-14 представляет собой унифицированный акт стандартной формы, посредством которого фиксируется факт завершения строительства конкретного объекта и подтверждается его готовность к переходу в эксплуатационный режим. Отличительной особенностью документа является наличие комиссии, участвующей в приемке объекта, в состав которой включены уполномоченные лица от надзорных структур. В статье расскажем про КС-14 «Акт приемки законченного строительством объекта приемочной комиссией», рассмотрим инструкцию по заполнению.

Для чего используется акт КС-14

Подготовка КС-14 предполагает обеспечение соответствия намеченного к передаче в эксплуатацию объекта, как требованиям проектных решений, так и определенному набору строительных норм и правил. На основании этого акта принимается решение со стороны контролирующих госструктур в части возможности ввода в эксплуатацию намеченного к данному действию возведенного объекта.

Кем и как заполняется акт КС-14

Заполнением бланка занимается непосредственный исполнитель работ. Документ оформляется в таком количестве экземпляров, которого будет достаточно для всех участников сделки: заказчика, инвестора исполнителя, представителей указанной комиссии.

Всеми членами комиссии принятое решение закрепляется с помощью личных подписей в соответствующих графах формы. Здесь же расшифровываются инициалы и должности участников приемки.

- Верхняя часть листа для подписания содержит сведения о названии объекта, подлежащего сдаче комиссии;

- Далее следует вывод, касающийся соответствия объекта требованиям указанных ранее нормативных актов и технической документации;

- Первой из подписей является таковая со стороны председателя комиссии;

- Далее следуют подписи членов комиссии, представляющих заказчика;

- Затем фигурируют подписи представителей надзорных органов (санитарно-эпидемиологического, экологического, пожарного и архитектурно-строительного);

- Далее документ подписывает уполномоченное лицо от генеральной подрядной организации.

Как оформляется форма КС-14

В заголовочной части документа содержится информация, касающаяся следующих аспектов.

- Указывается дата и номер, присваиваемый акту приемки завершенного строительства, предъявляемого комиссии по приемке;

- Далее следует обозначить организацию-подрядчика и ее реквизитные особенности на основании положений учредительных документов, не забыв вписать в соответствующие графы коды ОКУД и ОКПО;

- Затем фиксируется адрес объекта, намеченного к приемке указанной комиссией;

- Приводятся данные о предприятии, инициировавшем создание комиссии, которой осуществляется приемка;

- Реквизиты распорядительного документа (приказа) посредством которого утверждена указанная комиссия.

Описательная часть акта подразделяется на графы, в которых последовательно заполняется информация относительно принимаемого объекта.

Заполнение первой страницы формы КС-14

Семь первых полей акта заполняются так:

| Номер пункта | Пояснения по заполнению |

| 1 | Информация, касающаяся полного названия объекта, на котором осуществлял строительные мероприятия подрядный субъект, с обозначением подробного адреса расположения. |

| 2 | Сведения о государственной структуре, которой выдана разрешительная документация на осуществление работ, связанных со строительством. |

| 3 | Перечень сведений, касающихся компаний-субподрядчиков, непосредственно принимавших участие в процессе строительства конкретного сооружения. В случае отсутствия таковых, соответствующая строка заполнению не подлежит. |

| 4 | Сведения о названии и регистрационных данных касаемо генерального проектировщика, усилиями которого был разработан комплект проектно-сметной документации на перечень работ по строительству в отношении завершенного сооружения, намеченного к сдаче комиссии. В случае принятия участия в подготовке проекта строительства другими структурами, сведения о них также находят свое отражение в положении данного пункта. При отсутствии последних следует внести отметку о том, что весь пакет проектной документации был изготовлен указанной немногим ранее организацией. |

| 5 | Документ (реквизитные данные), который послужил основанием для выдачи исходных данных на проектирование. |

| 6 | Реквизитные данные об организации, которой были утверждены проектно-сметные документы. В роли такового субъекта обычно выступает заказчик строительных работ, реже – инвестиционная компания или прочая заинтересованная фирма. |

| 7 | Временной период, в течение которого осуществлялся комплекс строительных и монтажных работ (фиксируются конкретные даты начала и завершения процесса стройки с указание месяца и года). |

Заполнение второй страницы акта КС-14

На данной странице располагается только восьмой пункт, который достаточно объемный для того, чтобы занять целую страницу документа. Отличительным моментом восьмой графы является дифференциация сведений посредством двух таблиц, касающихся предъявляемых объектов в плане их назначения:

- Вариант А – заполняется для объектов строительства, не принадлежащих к категории жилого фонда;

- Вариант Б – заполняется для объектов, подразумевающих жилой фонд.

Каждый из подразделов имеет табличную часть. В таблице варианта А шесть граф, заполнение которых проводится в следующем порядке:

- вписывается параметр основного критерия, касающегося построенного объекта в плане мощности, удельной пропускающей возможности, количественного выражения рабочих позиций, производительности и пр.;

- следующий столбец обозначает измерительную единицу указанного пунктом выше параметра;

- с третьего по шестой столбец содержит данные относительно ранее заявленного количественного показателя одного из выбранных параметров на основании сведений проектной документации и фактически установившихся.

В таблице варианта Б четыре графы, заполняемые следующим образом:

- наименование показателя, характеризующего жилой дом;

- величину ее измерения;

- данные согласно проектному решению;

- фактические параметры.

Сведения раздела затрагивают:

- данные общей площади в плане застройки;

- аналогичные показатели относительной жилой площади;

- количество этажей;

- информация о численном параметре квартир в части их типоразмера (однокомнатных, с указанием площади (общей и жилой), а также прочих типоразмеров с аналогичными параметрами).

Заполнение третьей страницы формы КС-14

Заполнение граф третьей страницы:

- в первый столбец, обозначающий перечень работ, заключаются сведения о таковых действиях, направленных на озеленение территории, благоустройство автодорог и тротуаров, строительство площадок детского досуга, возведение хозяйственных вспомогательных терминалов и т. д.

- последующие три столбца формы свидетельствуют об измерительных единицах, объемах, предполагаемых к выполнению, и сроках, выделяемых на исполнение комплекса работ.

Как внести исправления в форму КС-14