Формы первичных документов по учету материалов в строительстве

У строительных организаций при проведении аудита часто выявляются проблемы с первичной документацией по учёту материалов. Эта статья призвана помочь нашим клиентам и посетителям, работающим в строительных организациях, избежать нарушений, связанных с этими документами.

Поступление материалов от поставщиков непосредственно на участок должно быть оформлено первичным документом, которым материально ответственное лицо покупателя — начальник участка, прораб, мастер, бригадир и пр. — подтверждает количество и качество принятых им материалов. Таким документом может служить один из следующих:

- приходный ордер по форме N М-4 (утв. Постановлением Госкомстата России от 30.10.1997г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», далее — Постановление N 71а);

- подписанная данным материально ответственным лицом накладная поставщика по форме N М-15 (утв. Постановлением N 71а);

- товарная накладная по форме N ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998г. N 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций»);

- с 01.01.2013г. самостоятельно разработанная организацией форма документа, содержащая все семь обязательных реквизитов первичного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011г. N 402-ФЗ «О бухгалтерском учете»).

Передача материалов со склада на участок (или обратно), равно как и передача с одного участка на другой с 01.01.2013г. может оформляться накладной по форме N М-11 (утв. Постановлением N 71а) или самостоятельно разработанным первичным документом и оформляется как внутреннее перемещение.

Ошибки при списании материалов в 1С: Бухгалтерии 8

По окончании отчетного периода производители работ (мастера, бригадиры) предоставляют два документа — отчет об остатках материалов (материальный отчет) и отчет о расходовании материалов.

Материальный отчет дает бухгалтерии информацию о движении материалов данного материально ответственного лица (остатках на начало месяца, их поступлении и выбытии, в том числе на производство работ, остатках на конец месяца).

Конкретный порядок составления материального отчета и его форму организация устанавливает самостоятельно. Можно рекомендовать использовать материальный отчет, примерный вид которого приведен ниже.

Форма материального отчета

| Общество с ограниченной ответственностью «ХХХ» | ||||||||||

| Наименование объекта строительства | ||||||||||

| Материальный отчет за __________(месяц)____________(год) | ||||||||||

| № п/п | Наименование материала | Единица измерения | Остаток на начало месяца | Поступило за месяц | Израсходовано за месяц | Остаток на конец месяца | ||||

| Количество | Сумма, руб. | Количество | Сумма, руб. | Количество | Сумма, руб. | Количество | Сумма, руб. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Отчет составил: _____________________________________(должность)_____________________(подпись)_______________________(расшифровка подписи) | ||||||||||

| Дата составления:____________________________________ | ||||||||||

Кроме того, целесообразно в данных о поступлении материалов (гр. 6 и гр. 7) выделить поступление от других организаций и поступление от других подразделений организации (внутреннее перемещение). Аналогично в данных о выбытии материалов (гр. 8 и гр.

Учет материалов в строительстве. Способы управления материально-производственными запасами.

9) следует отдельно выделить расход непосредственно на производство (в том числе по заказам или объектам строительства), реализацию на сторону и внутреннее перемещение (передачу материалов в другие подразделения).

Подтверждением списания материалов на производство работ должен служить отчет о расходовании материалов. Руководство организации на основании этого отчета должно подтвердить, что списанные материально ответственным лицом на производство строительно-монтажных работ материалы израсходованы согласно установленным нормам и в соответствии с объемом фактически выполненных работ. Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме N КС-6а.

Еще 24.11.1982г. ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) исх. N 613 утвердило Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме N М-29 (далее — Инструкция).

Документ этот не является первичным учетным документом, поэтому у организации есть право выбора:

- использовать утвержденную форму отчета;

- разработать форму самостоятельно, взяв за основу официальный документ;

- разработать свою уникальную форму отчета о расходе материалов на производство.

Отчет по форме N М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 составляется на основании:

- данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из форм первичного учета по капитальному строительству (журнала учета выполненных работ по форме N КС-6а, акта о приемке выполненных работ по форме N КС-2 (обе утверждены Постановлением Госкомстата России от 11.11.1999г. N 100) и др.);

- утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ;

- первичных документов по учету материалов (лимитно-заборных карт, товарно-транспортных накладных, требований и т.п.).

Количество израсходованных в процессе выполнения строительно-монтажных работ материалов, показанных в отчете по форме N М-29, должно соответствовать объему выполненных работ и нормам расхода материалов на единицу выполненных работ, а также количеству материалов, приведенных в материальном отчете.

Отчет по форме N М-29 подтверждается подписью начальника участка (прораба), после чего представляется в производственно-технический отдел и бухгалтерию строительной организации для проверки.

После проверки производственно-техническим отделом и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в гр. 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

Не списывается на себестоимость строительно-монтажных работ технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

В том случае, если подрядчик при осуществлении строительных работ использует не принадлежащие ему материалы, он обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала (п. 1 ст. 713, п. 2 ст. 702 Гражданского Кодекса РФ).

Бухгалтерский учет давальческих материалов ведется на основании Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001г. N 119н (в ред. Приказа Минфина России от 24.12.2010г. N 186н

В комментариях к счету 10 «Материалы» Инструкции по применению Плана счетов бухгалтерского учета указывается, что на субсчете 10/7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий.

Таким образом, заказчик, передающий материалы подрядной строительной организации на давальческой основе, учитывает их в течение всего времени строительства на субсчете 10/7 «Материалы, переданные в переработку на сторону». По мере использования подрядной организацией и предоставления акта на списание затраты по оплате строительных работ, а также стоимость материалов относятся на увеличение капитальных вложений по объекту строительства.

При этом покупка материалов, подлежащих передаче организации-подрядчику на давальческих условиях, отражается по дебету счета 10/8 «Строительные материалы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

В соответствии с Методическими указаниями по бухгалтерскому учету МПЗ аналитический учет давальческих материалов у заказчика объекта капитального строительства ведется по подрядчикам, наименованиям, количеству и стоимости, а также по местам выполнения строительных работ.

До 01.01.2013г. операции по передаче подрядчику (субподрядчику) давальческих материалов оформлялись с использованием накладной унифицированной формы № М-15 «Накладная на отпуск материалов на сторону». Однако, накладная на передачу давальческих материалов подрядчику (субподрядчику) по установленной форме № М-15 не является документом, подтверждающим осуществление организацией расходов на материалы. Таким документом признается составленный подрядчиком (субподрядчиком) отчет о расходовании материалов, полученных на давальческих условиях и утвержденный организацией.

По окончании отчетного периода (например, квартала, месяца или декады) организации необходимо проводить инвентаризацию незавершенного производства и материалов на участке. Оформить ее результат можно в виде инвентаризационной описи товарно-материальных ценностей по форме N ИНВ-3 (утв. Постановлением Госкомстата России от 18.08.1998г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации») либо с 01.01.2013г. иным документом, разработанным самостоятельно и позволяющим определить действительный остаток материалов, еще не затраченных на производство строительно-монтажных работ.

Обращаю внимание, что до 01.01.2013г. организации были обязаны применять унифицированные формы первичных учетных документов. С 01.01.2013г. формы первичных учетных документов (в том числе по поступлению и отпуску материалов) каждая организация (кроме организаций государственного сектора) может разрабатывать самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011г. N 402-ФЗ «О бухгалтерском учете»).

Аудитор, генеральный директор ООО «Прима-Аудит»

Поделитесь нашей статьёй с коллегами:

- С помощью Facebook

- С помощью Twitter

- С помощью Google+

- С помощью Linkedin

- С помощью Vk

- С помощью e-Mail

http://prima-audit.ru/wp-content/uploads/2017/06/l2.png 0 0 elcontador http://prima-audit.ru/wp-content/uploads/2017/06/l2.png elcontador 2017-07-10 14:56:47 2017-08-07 21:39:55 Формы первичных документов по учету материалов в строительстве

Полезные статьи

«Прима-Аудит» старается приносить своим клиентам пользу. Поэтому мы начали публикацию статей, посвящённых наиболее актуальным вопросам бухгалтерского учёта и налогообложения. Надеемся, вам будет интересно и полезно ознакомиться с ними!

ИсточникПорядок списания материалов в строительстве

Списание материалов в строительстве не является прямой обязанностью инженера-сметчика в строительной организации. Однако принимать участие в данном процессе специалист сметного дела все же вынужден.

Ведь порядок списания материалов в строительстве во многом зависит от проектно-сметной документации, а также от отчетных документов таких, как акты КС-2. Поэтому в тексте данной статьи будет рассмотрена роль сметчика в процессе освоения материальных ценностей при строительстве того или иного объекта.

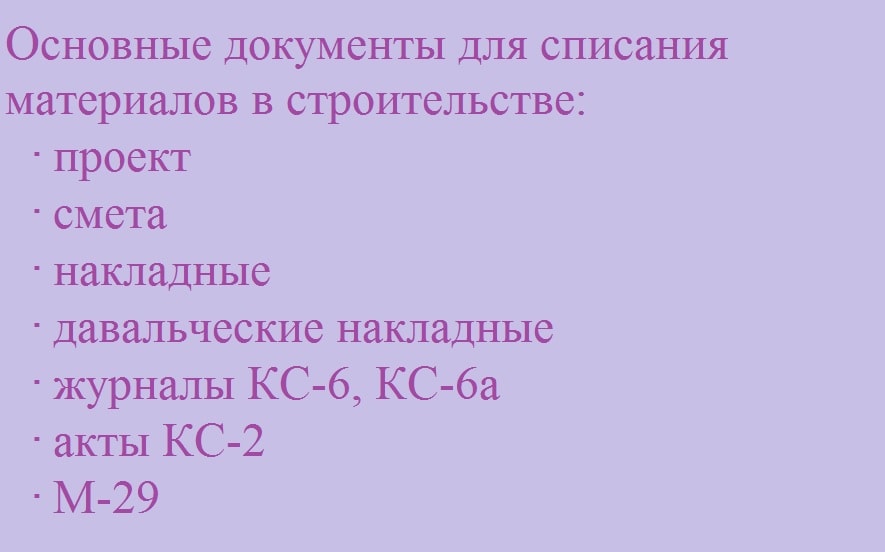

Основные документы в списании материалов в строительстве

Правила списания материалов в строительстве чаще всего одним из основных пунктов включают в себя определение перечня документов, которые участвуют в данном процессе. Обычно сведения о потребности материальных ресурсов на объекте определяется еще на стадии создания проектной документации.

В связи с этим проект производства работ является одним из основных документов, на которые рекомендуется опираться в процессе списания материалов в строительстве. Чаще всего все необходимые ресурсы, заложенные в проекте, выносятся в отдельную часть документации — спецификацию.

В спецификации зачастую указываются не только основные материалы, которые предполагается монтировать и устанавливать на строительном объекте, но и вспомогательные элементы к таким материалам.

Однако следует отметить, что расходные материалы обычно не учитываются проектной документацией. Поэтому по правилам списания материалов в строительстве такие ресурсы должны быть определены по существующим нормативам.

Расход вспомогательных и сопутствующих материалов, как правило, автоматически учитывается в нормах многих сметно-нормативных баз. К такому типу баз относятся нормы из сборников ГЭСН, ФЕР, ТЕР и т.д.

В связи с этим можно придти к пониманию того, что очередным документом, участвующим в порядке списания материалов в строительстве, является сметная, или рабочая, документация. Сметы составляются на основании проектов и учитывают все работы, указанные там.

Кроме того, локальными расчетами различных форм (смета по форме №4, локальный ресурсный сметный расчет, локальная смета и т.д.) учитываются, как было отмечено выше, вспомогательные и ненормируемые ресурсы, необходимые для производства того или иного вида работ.

На основании исходных данных из проектной и сметной документации существует возможность определить сумму затрат на закупку и расход материальных ценностей, а значит, и спрогнозировать порядок списания материалов в строительстве каждого отдельного объекта.

После определения потребностей в материалах происходит их закупка и монтаж на строительном объекте. Каждый материал должен иметь подтверждающий документ в виде товарной накладной, счета-фактуры, УПД и т.д. Эти документы особенно важны для бухгалтерского учета и составления корректных отчетов строительной компании в целом.

Кроме этого, в списании материалов в строительстве может участвовать такая категория ресурсов, как давальческие материалы. К этой категории относятся те материалы, которые были закуплены организацией заказчика и переданы для производства строительно-монтажных работ подрядным и субподрядным организациям.

Рисунок 1. Основные документы, участвующие в списании материалов в строительстве

И хотя такие материалы были закуплены не из бюджета подрядчиков и субподрядчиков, но ведение учета ресурсов такого рода крайне важно для правильной отчетности. Давальческие материалы должны иметь обосновывающие документы, которые включаются в акты списания и прочие отчеты. Такими документами могут служить давальческие накладные и тому подобное.

По завершении какого-либо этапа работ на основании утвержденной сметы, а также журналов работ КС-6 и КС-6а составляются акты выполненных работ о форме КС-2. Акты данной формы по правилам списания материалов в строительстве являются одним из основных документов.

В КС-2 учитываются не только все выполненные работы за какой-либо отчетный период, их стоимость и процент выполнения по объекту в целом, но также и расход всех основных, сопутствующих, расходных и вспомогательных ресурсов. Поэтому в процессе списания именно акты на выполненные работы служат основанием для составления отчетной документации различных видов.

Роль сметчика при составлении актов КС-2 и в списании материалов в строительстве является крайне важной. Ведь именно на специалисте сметного дела лежит задача корректно составить акты выполненных работ и учесть в нем не только стоимость услуг и ресурсов, но также учесть все израсходованные на объекте ресурсы.

КС-2 по своей форме имеет множество схожих черт со сметой, на основании которой составлен данный акт.: в КС-2 так же, как и в смете, учитывается шифр и обоснование расценок, наименование работ и всех ресурсов и т.д. Следует отметить, что к понятию ресурсов в сметах и актах КС-2 относятся не только материалы, но также затраты на оплату труда рабочих и расходы на эксплуатацию машин.

Конечно, к списанию материалов в строительстве оплата труда и эксплуатация механизмов имеет лишь косвенное отношение. Однако данные категории ресурсов в процессе строительства также используются для составления различных отчетов и документации на объект при его сдаче в эксплуатацию.

Кроме того, КС-2 играет важную роль при составлении других финансовых документов любой строительной организации. Ведь именно на основании сведений из актов данной формы, а также справок о стоимости выполненных работ по форме КС-3 производится оплата и полный расчет за строительно-монтажный комплекс работ на объекте.

Необходимо также отметить, что в порядке списания материалов в строительстве важное место занимает форма М-29, или отчет о расходе материалов. Вообще данный отчет заполняется производителем работ для каждого отдельного объекта и ведется он в течение года. Однако занесение данных в него и предоставление отчета в бухгалтерию организации рекомендуется производить ежемесячно.

Таким образом, порядок списания материалов в строительстве имеет достаточно четкий алгоритм, в котором задействовано множество документов. В связи с этим для сметчика важно точно учитывать все материалы в составе сметной документации и актов на выполненные работы.

ИсточникПроизводственные нормы списания строительных материалов

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным.

Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Как подтвердить расходы на материалы?

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Что важнее: «первичка» на материалы или акт сдачи-приемки работ?

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Как установить нормы расхода материалов?

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам.

Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Бухгалтерские приемы

Главные бухгалтерские инструменты в деле оформления производственных ресурсов это проводки или статьи. Для каждого случая списывания есть своя проводка. Например, дебет (счет) 20 с кредит 10 говорят о списании сырья основного производства, а дебет 94 с кредит 10 обозначает аннулирование материала-недостачи.

Существует целая сетка подобных проводок, которую грамотные бухгалтеры знают наизусть и компетентно используют. Кроме того, в их ведении применение софта 1C, с которым вопрос, как списать материалы на строительство объекта, решается еще профессиональнее и проще.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Инструменты процесса

Следующая основа – сочетание алгоритма, законодательных актов и соответствующих знаний.

Алгоритм подразумевает 3 способа реализации:

- По себестоимости одной единицы матресурса – удобен для списывания по цене закупки особо ценных товаров.

- По средней себестоимости – больше всего подходит при большом ассортименте материальных производственных запасов, выглядит как среднее арифметическое между количеством единиц и их общей стоимостью.

- Способ FIFO – учитывает ресурсы, начиная с самых ранних приобретений, но в порядке обратной очередности, первыми «уходят» те спецматериалы, что числятся появившимися последними. Также в России используется альтернатива ФИФО – LIFO. Здесь порядок ликвидации носит обычный, хронологический характер.

Таким образом, действующие правила списания материалов в строительстве опираются, прежде всего, на правильное определение стоимости сырья. Фактическая себестоимость исчисляется с включением:

- исходной ценности (цены);

- расходов на транспортировку;

- оплаты сервисных услуг (консультанты, посредники и т.д.);

- таможенных трат.

Способ списания выбирается какой-то один, он должен будет применяться далее в течение всего отчетного периода.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

Непосредственные действия

Пошаговый алгоритм списывания сырья своими силами выглядит так:

- исходное условие – руководству производства ежемесячно предоставляется матотчет о наличных ТМЦ на складе;

- в назначенный руководством срок, но не позднее отчетного периода, ответственное материально лицо составляет форму М29 и передает ее в ПТО для сверки;

- сотрудник техотдела проводит проверку, а глава отдела утверждает сверенные документы, после чего передает их дальше главному инженеру;

- ГИ изучает полученную документацию, ставит свою визу о подтверждении, передает пакет финансистам;

- бухгалтерский отдел сверяет стоимость поступивших и выбывших стройматериалов, выводит действительный остаток по результатам;

- ответственный специалист бухотдела заносит данные в сетку движения материальных запасов, применяет необходимые проводки для закрытия, после чего списываемые единицы считаются полностью отработанными.

Схема закупки и документооборота

Чтобы все прошло гладко, движение ТМЦ надо начинать учитывать уже со стадии подготовки проектно-сметного обеспечения.

Как списать стройматериалы текущий ремонт хозяйственным способом

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Какие еще документы, кроме акта (ф. 0504230) необходимы для подтверждения списания в бухгалтерском учете строительных материалов на текущий ремонт помещения хозяйственным способом?

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88 (бесплатный междугородный звонок)

Редакция (доб. 3145),

Отдел рекламы (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте, выделите ее и нажмите Ctrl+Enter

Алгоритмы расчета средней цены

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

Рис.8 Корректировка стоимости номенклатуры

Правовая база

О том, как списать стройматериалы в России, рассказывают следующие основные законодательные акты:

- Приказ-613, 1982, Центрстатуправление – посвящен форме М29.

- Приложение к приказу-613 – инструкция по составлению строительной отчетности о расходах основных средств и матценностей.

- Постановление Госкомстата-71а, 1997 – типовые документальные формы ключевых накладных, участвующих в списании.

- ФЗ-402, «О бухучете».

Исходя из конкретного производства, могут понадобиться другие, более узконаправленные нормы, которыми владеют правовые специалисты.

ИсточникУчет материалов в строительстве: как принимать и списывать материалы в бухучете

Строительные материалы формируют себестоимость объекта и ошибка в их учете повлияет на общий баланс и спровоцирует риски недоплаты или переплаты. Поэтому строительство считают одной из сложный отраслей для бухучета и контроля. Компании этой сферы могут быть заказчиком, подрядчиком и инвестором — и в каждом случае есть свои нюансы. В статье рассмотрим, как вести учет материалов в строительстве, списывать их и как работает система документооборота.

Что относится к материалам

Материалы — это ресурсы, которые нужны для строительства, ремонта и реконструкции жилых, промышленных зданий или их частей. Они отличаются техническими характеристиками и особенностями эксплуатации. Это могут быть природные или искусственные обжиговые, стекло, металлы, полимерные пластмассы и бетон, красочные составы и другое.

По какой цене принимать материалы к учету

Материалы принимают по фактической цене. В зависимости от способа получения товара есть пять вариантов учета:

- Безвозмездное получение, полная или частичная оплата неденежными средствами. Материалы оценивают по МСФО №13 «Оценка справедливой стоимости» от 28.12.2015.

- Покупка товара за фактическую себестоимость с контролем расходов на поставку и подготовку к применению. Стоимость НДС исключается для дальнейшего вычета.

- Вклад в уставной капитал принимается по фактической стоимости с учетом топливно-заготовительных расходов.

- Справедливая стоимость увеличивается на сумму доставки, подготовки к производству и покупки товаров.

- Реконструкция внеоборотных средств, а также модернизация и ремонт. Оценка стоимости производится по меньшему из двух значений: цена актива и затрат на получение и подготовку товаров к эксплуатации или стоимость похожих материалов.

- расходы, которые не связаны с покупкой;

- возмещение косвенных налогов;

- затраты, касающиеся чрезвычайных ситуаций;

- расходы на хранение, не относящиеся к закупке или производству.

Как отражать в бухучете прием материалов

Для приема материала строительных, отделочных и ремонтных работ применяют активный счет 10. Для создания простого учета рекомендуется сделать субсчета для топлива, сырья, спецодежды. При контроле материалов используют счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в цене».

Поступление и прием материалов подтверждают документами — одну часть подготовит поставщик, другую нужно оформить самостоятельно. Бухучет при этом зависит от того, какие именно товары вы получили и какие счета используете.

Покупка

При покупке товаров ответственное лицо получает счет-фактуры, накладные, счета и дополнительные документы. Оценка производится по фактической цене и по счету 10.

Безвозмездное получение

Если материал подарили, дарящий представляет соответствующую документацию. По справедливой стоимости определяется фактическая цена.

Вклад в уставный капитал

По акту приема-передачи учитывают товары в складном или уставном капитале. Составляют в произвольной форме, но с указанием обязательных реквизитов по статье 9 ФЗ №402 «О бухгалтерском учете» от 06.12.2011.

Поступление при ликвидации основных средств

- Дт 15 Кредит 16 при увеличении учетной стоимости над фактической;

- Дт 15 Кредит 15 при увеличении фактической цены над учетной.

Списание материалов

Материалы по счету 10 списываются тремя способами: по средней цене, себестоимости каждого товара, себестоимости первых по времени методом ФИФО. При ведении бухучета выбирается один из предложенных способов контроля:

- Списываются израсходованные материалы — внутреннее перемещение отражается, как передача подразделению.

- Списываются, если передаются подразделениям для дальнейшей эксплуатации.

Если потребность в материалах известна с точностью до дня

Если производственные работы ведутся на нескольких участках, для каждого составляется подробная проектная и сметная документация. При этом количество необходимого материала известно на каждый день, а поставка на стройплощадку выполняется с учетом потребления на 1–3 дня.

Факт поступления подтверждается первичным документом, ответственность за который несет бригадир, начальник участка или прораб. Первичным документом может быть накладная поставщика, приходный ордер, товарная накладная или своя форма документа с обязательными реквизитами по ст. 9 ФЗ №402.

В бухучете подрядчика указывают, в каком количестве поступили материалы для строительно-монтажных работ. Если остались неизрасходованные материалы, их тоже нужно отразить.

Ведение учета упрощается при использовании схемы учета материалов. Документы оформляют сотрудники организации, которые занимаются технической частью — администрация участка или производственно-технический отдел. При этой схеме материалы поставляют по графику.

Если потребность в материалах известна с точностью до недели

Материалы, которые поступают на склад компании, указывают по Дт 10 Кт 60, Дт 68 Кт 19, Дт 19 Кт 60. Затем каждый строительный участок получает то количество ресурсов со склада, которое ему требуется на одну неделю. Потребность оформляют накладной по форме М-11. Если все строительные материалы будут израсходованы в определенный период, то их передачу рассматривают, как отпуск в производство, и фиксируют в Дт 20 Кт 10.

В конце месяца бригадир запрашивает необходимые материалы для строительства. Если ресурсы укладываются в норматив, расход материала идет в соответствии с графиком. Если бригадир запрашивает больше товара, отдел производства поинтересуется, почему расход стал выше нормы.

Чаще по окончании месяца делают инвентаризацию материалов, которые поступили на участок, а неизрасходованные товары указывают в учете по Дт 10 Кт 20.

Если потребность в материалах неизвестна

Поставщик материалов может направить их и на склад, и на производственный участок — определенного графика доставки нет. Ресурсы фиксируются по Дт 19 Кт 60, Дт 10 Кт 60, Дт 68 Кт 19, а любое перемещение по субсчетам Дт 10 Кт 10.

После завершения указанного периода работ подрядчик передает заказчику отчет о потраченных материалах и об их остатке. В соответствии с отчетом руководство подтверждает, что товар, списанный ответственным лицом, израсходован согласно нормам и с полным объемом выполненных работ.

Организация может заполнить форму отчета самостоятельно с учетом официального документа, создать индивидуальную форму отчета или применить утвержденную форму. Отчет необходим для списания материалов на себестоимость выполненных работ и составления фактического расхода материалов с расходом, определенным нормами. Документ включает два раздела:

- Необходимое количество материалов и объем работ, который установлен нормами. Здесь указывают информацию о предстоящих монтажных и строительных работах и потребность в основных материалах. Всю информацию заполняет производственно-технический отдел перед началом.

- Сопоставление материалов по установленным нормам и фактическим расходом. Сотрудник, который несет материальную ответственность, может вносить сведения.

Если есть отклонения от фактической себестоимости

Если при ведении бухгалтерского учета применяются учетные цены и счет 16, следует списывать отклонения при списании товаров. Накопленная сумма списывается на счета учета расходов:

- положительная разница — Дт 20 (23,25, 26, 29, 44, 97) Кт 16;

- накопленная отрицательная разница — СТОРНО Дт 20 (23,25, 26, 29, 44, 97) Кт 16.

Сервис Gectaro подходит для компаний любого масштаба — он автоматизирует рутину и улучшает контроль проектов. Ваши сотрудники не тратят время на составление документов и не выгорают, а занимаются действительно важными делами. Бесплатный период использования полной версии программы — 14 дней, а затем оплата в зависимости от количества пользователей и функционала.

Возврат неиспользованных материалов

Если списанные материалы не были использованы в строительстве, их нужно отразить в учете, как передачу товаров подразделениям. При списании со счета 10 или отпуске в производство делают проводку Дт 10 Кт 20. Внутреннее перемещение указывают, как возврат.

Система документооборота по стройматериалам

Система налогового учета следит за выполнением требований по документальной и экономической обоснованности всех расходов строительных материалов. При их закупке оформляют счет-фактуру, соглашение купли-продажи, техническую документацию и сертификаты, которые подтверждают качество ресурса. После поступления на склад весь товар должен быть закреплен за материально ответственными лицами.

В накладной на внутреннее перемещение отражается передача материалов с одного склада на другой, если владелец остается прежним. Если товар отправляется на строительный объект, то заполняют накладные с лимитно-заборными картами. Это основной документ, который регулирует отпуск материальных ценностей компании.

При превышении нормативного расхода материалов лишний объем оформляют в акте-требовании и оправдательном документе с указанием причины увеличенного потребления ресурса.

Заключение

Учет материалов в строительной организации нужен, чтобы не было рисков недоплаты или переплаты. Покупку, хранение, перемещение на стройплощадки и реализацию отражают в бухучете и сопроводительных документах. Все ресурсы закрепляются за материально ответственными лицам — так можно избежать их утраты, краж или нерационального использования.

Источник