Подборка наиболее важных документов по вопросу Как принять на учет построенное здание нормативно-правовые акты формы статьи консультации экспертов и многое другое.

Принимаем к учету объекты недвижимого имущества по кадастровой стоимости

Государственному бюджетному учреждению учредитель передал в оперативное управление помещение. При передаче объекта передающая сторона оформила извещение (ф. 0504805) и акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) в двух экземплярах.

Как отразить в бухгалтерском учете бюджетного учреждения операции при следующих условиях:

помещение поступило в оперативное управление 01.12.2018 по акту приема-передачи, в котором указано, что балансовая стоимость объекта составляет 50 000 руб., начисленная амортизация – 10 000руб.;

получено свидетельство государственной регистрации права оперативного управления от 28.02.2019;

в конце января 2019 года получены данные о том, что кадастровая стоимость объекта исходя из сведений, указанных в выписке из ЕГРН, составляет 7 000 000 руб.;

здание, в котором находится помещение, является одноэтажным со стенами из каменных материалов, было введено в эксплуатацию в 1956 году, относится к десятой группе (со сроком более 30 лет)?

Как следует начислять амортизацию на объект?

Ответ:

Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления согласно ГК РФ (п. 1 ст. 123.21 ГК РФ). Собственником имущества государственного бюджетного учреждения является субъект РФ.

На основании п. 1 ст. 296 ГК РФ учреждения, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением названного имущества и, если иное не установлено законом, распоряжаются данным имуществом с согласия его собственника.

Статья 130 ГК РФ относит к недвижимым вещам жилые и нежилые помещения, если границы таких помещений описаны в установленном законодательством о государственном кадастровом учете порядке. Право оперативного управления недвижимой вещью, к которой относится здание в соответствии с нормами ст. 130 ГК РФ, подлежит регистрации в силу ст. 131 ГК РФ. Любые действия по регистрации недвижимых объектов осуществляются на основании положений Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

Бухгалтерский учет.

Исходя из п. 36 Инструкции № 157н принятие к учету и выбытие из учета объектов недвижимого имущества, права на которые подлежат в соответствии с законодательством РФ государственной регистрации, осуществляются на основании первичных учетных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку.

Для учета объектов, по которым сформированы капитальные вложения, но не получено право оперативного управления, предназначен забалансовый счет 01 «Имущество, полученное в пользование»(п. 333 Инструкции № 157н). Аналогичные разъяснения дает Минфин (см., например, письма от 11.11.2016 № 02-06-10/66367, от 02.08.2016 № 02-06-10/45225): объекты недвижимости, находящиеся у учреждения до регистрации в пользовании, следует отражать на забалансовом счете 01.

В соответствии с п. 24 СГС «Основные средства» объекты основных средств, полученные субъектом учета от собственника (учредителя), иной организации государственного сектора, подлежат признанию в бухгалтерском учете в оценке, определенной передающей стороной (собственником (учредителем)), – по стоимости, отраженной в передаточных документах.

Следовательно, 01.12.2018 помещение ставится на забалансовый счет 01 по балансовой стоимости, указанной собственником в акте приема-передачи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражено получение объекта недвижимости до даты государственной регистрации права оперативного управления

Передача (получение) объекта нефинансовых активов между органами государственной власти и государственными учреждениями осуществляется по балансовой стоимости с одновременной передачей (принятием к учету) суммы начисленной на объект нефинансовых активов амортизации (п. 29 Инструкции № 157н).

При получении объекта недвижимого имущества в соответствии с п. 116 Инструкции № 174н в бухгалтерском учете учреждения также отражаются операции по формированию расчетов с учредителем.

В силу п. 58 СГС «Основные средства» объекты недвижимого государственного (муниципального) имущества, которые соответствуют критериям признания объекта основных средств, предусмотренным п. 8 данного стандарта, отражаются в бухгалтерском учете на соответствующих балансовых счетах по их кадастровой стоимости, которая признается балансовой стоимостью указанных объектов основных средств. Накопленная амортизация, исчисленная на дату пересмотра стоимости таких объектов недвижимости, подлежит списанию.

Исходя из разъяснений, приведенных в Письме Минфина РФ от 30.11.2017 № 02-07-07/79257,учреждение принимает к балансовому учету в феврале 2019 года объект недвижимости по кадастровой стоимости, при этом пересматривается и срок полезного использования данного объекта.

Амортизация.

При пересмотре стоимости таких объектов недвижимости срок полезного использования в отношении объекта недвижимости пересматривается с учетом положений, предусмотренных разд. VI СГС «Основные средства».

Дальнейшее начисление амортизации по таким объектам недвижимости осуществляется исходя из пересмотренной балансовой стоимости.

На основании положений п. 41 СГС «Основные средства» сумма накопленной амортизации, исчисленная на дату переоценки, учитывается одним из следующих способов, закрепляемых субъектом учета в учетной политике:

1. Пересчет накопленной амортизации.

В этом случае накопленная амортизация, исчисленная на дату переоценки, пересчитывается пропорционально изменению первоначальной стоимости объекта основных средств таким образом, чтобы его остаточная стоимость после переоценки равнялась его переоцененной стоимости.

Данный способ предусматривает увеличение (умножение) балансовой стоимости и накопленной амортизации на одинаковый коэффициент так, чтобы при их суммировании получить переоцененную стоимость на дату проведения переоценки.

Пример 1.

Используем данные, приведенные в вопросе, и предположим, что в учетной политике для пересчета накопленной амортизации будет предусмотрен вариант из пп. «а» п. 41 СГС «Основные средства».

В этом случае нужно произвести расчет начисленной ранее амортизации в следующем порядке:

1. Исчисляется коэффициент увеличения амортизации. Он равен 140 (7 000 000 руб. / 50 000 руб.).

2. Пересчитывается сумма начисленной ранее амортизации с учетом коэффициента. Она составляет 1 400 000 руб. (10 000 руб. х 140).

2. Накопленная амортизация, исчисленная на дату переоценки, вычитается из балансовой стоимости объекта основных средств, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Такой способ пересчета накопленной амортизации предусматривает, что накопленная амортизация, исчисленная до проведения переоценки, относится на уменьшение балансовой стоимости объекта основных средств (по кредиту соответствующих балансовых счетов учета основных средств) с отражением увеличения остаточной стоимости объекта основных средств по дебету соответствующих балансовых счетов учета основных средств на суммы дооценки ее до справедливой стоимости.

С момента переоценки указанным способом по объекту основных средств начисляется амортизация на оставшийся срок полезного использования по той же расчетной норме амортизации, что и до момента переоценки.

Пример 2.

Используем данные, приведенные в вопросе, и предположим, что в учетной политике для пересчета накопленной амортизации будет предусмотрен вариант из пп. «б» п. 41 СГС «Основные средства».

При применении способа пересчета накопленной амортизации (пп. «б» п. 41 СГС «Основные средства»), считаем, расчеты будут производиться учреждением следующим образом:

1. Из балансовой стоимости актива вычитается сумма ранее начисленной амортизации. Остаточная стоимость объекта – 40 000 руб. (50 000 – 10 000).

2. Пересчитывается остаточная стоимость. Получается коэффициент 175 (7 000 000 руб. / 40 000 руб.).

3. Сумма накопленной амортизации определяется в порядке пересчета на полученный коэффициент. В нашем случае сумма амортизации по объекту равна 1 750 000 руб. (10 000 руб. х 175).

Здесь стоит отметить: в настоящее время разъяснений Минфина по вопросу пересчета накопленной амортизации нет, поэтому приведено наше видение ситуации (в соответствии с нормами СГС «Основные средства»). Пересчет начисленной ранее амортизации производится способом, предусмотренным в учетной политике учреждения по решению комиссии по поступлению и выбытию активов. Исходя из п. 42 СГС «Основные средства» величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости основных средств, подлежащей отражению в бухгалтерском учете.

В соответствии с п. 85 Инструкции № 157н при принятии к учету объекта основного средства по балансовой стоимости с ранее начисленной суммой амортизации и ранее начисленным убытком от обесценения расчет учреждением годовой суммы амортизации, производимый линейным способом, осуществляется исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату принятия к учету такого объекта, при этом:

под остаточной стоимостью амортизируемого объекта на соответствующую дату понимается балансовая стоимость объекта, уменьшенная на сумму начисленной на соответствующую дату амортизации и сумму убытка от обесценения;

оставшимся сроком полезного использования на соответствующую дату считается срок полезного использования амортизируемого объекта, уменьшенный на срок его фактического использования на соответствующую дату.

Амортизация на объект начисляется в соответствии с разд. VI СГС «Основные средства». По объектам основных средств, включенным согласно Постановлению Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» в десятую амортизационную группу, срок полезного использования рассчитывается исходя из единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совета Министров СССР от 22.10.1990 № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Пример 3.

Используем данные, приведенные в вопросе, и предположим: если помещение расположено в здании, которое относится к «зданиям одноэтажным с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями, с площадью пола до 5 000 кв. м», то норма амортизации в соответствии с Постановлением Совета Министров СССР № 1072 – 1,2% в год.

В этом случае срок полезного использования составит 83 года = 100% стоимости объекта / 1,2% в год.

Исходя из условий вопроса здание введено в эксплуатацию в 1956 году, поэтому оставшийся срок эксплуатации объекта составляет 20 лет (83 – (2019 – 1956)).

Далее начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету в качестве основных средств (п. 33 СГС «Основные средства», п. 86 Инструкции № 157н).

Пример 4.

Остаточная стоимость объекта – 5 250 000 руб. (7 000 000 – 1 750 000). Оставшийся срок полезного использования объекта – 20 лет. Определим амортизацию.

Амортизация при линейном способе будет ежемесячно начисляться в сумме 21 875 руб. (5 250 000 руб. / 12 мес. / 20 лет).

На основании условий вопроса и вышеприведенных расчетов и с учетом положений пп. «б» п. 41 СГС «Основные средства» полагаем, что в учете учреждения будут сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Объект принят к забалансовому учету согласно распорядительному акту собственника и акту приема-передачи объекта по указанной в акте стоимости

Объект принят к балансовому учету после получения свидетельства о государственной регистрации права оперативного управления:

по актуализированной кадастровой стоимости

в сумме начисленной ранее амортизации

в сумме амортизации, пересчитанной на дату переоценки стоимости помещения (1 750 000 – 10 000) руб.

Одновременно объект списан с забалансового учета по указанной в акте стоимости

ИсточникПодборка наиболее важных документов по вопросу Как принять на учет построенное здание нормативно-правовые акты формы статьи консультации экспертов и многое другое. … Как принять на учет построенное здание. Подборка наиболее важных документов по запросу Как принять на учет построенное здание (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое). Бухгалтерский учет: Авансовые платежи по налогу на прибыль проводки.

Как принять на учет построенное здание

Подборка наиболее важных документов по запросу Как принять на учет построенное здание (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Как принять на учет построенное здание

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 374 «Объект налогообложения» главы 30 «Налог на имущество организаций» НК РФ

(Юридическая компания «TAXOLOGY») Налогоплательщик осуществлял строительство производственного цеха, а также приобрел ряд объектов основных средств для производства готовой продукции, расположив их внутри построенного здания. Налогоплательщик принял к учету в качестве отдельных объектов основных средств здание цеха, трансформаторную подстанцию, а также установленные в здании объекты — оборудование линии по производству древесных гранул, поперечный транспортер подачи щепы, поперечный транспортер подачи щепы и опилок, поперечный транспортер подачи коры, автоматическую систему защиты от пожаров и пылевых взрывов. Налоговый орган пришел к выводу, что все указанные объекты относятся к недвижимому имуществу (зданию и его составным частям), и налогоплательщик неправомерно применил к данным объектам освобождение от налогообложения, предусмотренное п. 25 ст. 381 НК РФ для движимого имущества. Суды трех инстанций признали доначисление налога на имущество обоснованным, указав, что здание цеха и размещенные в нем иные объекты составляют сложный неделимый объект, поскольку здание цеха изначально проектировалось для установки данного оборудования, здание и оборудование представляют собой единое целое и предназначены для получения целевого продукта по единому технологическому процессу, в случае изъятия оборудования производственный процесс будет невозможен. Направляя дело на новое рассмотрение, ВС РФ указал, что основой классификации объектов основных средств в бухгалтерском учете выступает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), введенный в действие Приказом Росстандарта от 12.12.2014 N 2018-ст, и ранее действовавший Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 N 359, в соответствии с которыми оборудование не относится к зданиям и сооружениям, формируя самостоятельную группу основных средств, за исключением прямо предусмотренных в классификаторах случаев. Из содержания классификаторов также вытекает, что оборудование для осуществления процесса производства путем выполнения тех или иных технических функций, связанных с изменением предмета труда, в том числе установленное на фундаменте, по общему правилу не классифицируется в качестве сооружений (не отвечает определению понятия «сооружение»), а подлежит классификации в соответствующих группировках машин и оборудования. Таким образом, если иное не вытекает из содержания ПБУ 6/01 и классификаторов основных фондов (основных средств), машины и оборудование, приобретенные как объекты движимого имущества, учитываются в бухгалтерском учете отдельно от зданий и сооружений в качестве самостоятельных инвентарных объектов и согласно п. 1 ст. 374 НК РФ подлежат налогообложению в таком качестве. Соответственно, по общему правилу к машинам и оборудованию, выступавшим движимым имуществом при их приобретении и правомерно принятым на учет в качестве отдельных инвентарных объектов, применимы исключения из объекта налогообложения, предусмотренные подп. 8 п. 4 ст. 374 и п. 25 ст. 381 НК РФ. Сам по себе факт монтажа оборудования в специально возведенном для его эксплуатации здании, в том числе если последующий демонтаж и перемещение оборудования потребуют несения дополнительных затрат и частичной ликвидации здания, не означает, что назначением оборудования становится обслуживание здания.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 381 «Налоговые льготы» главы 30 «Налог на имущество организаций» НК РФ

(Юридическая компания «TAXOLOGY») Налогоплательщик осуществлял строительство производственного цеха, а также приобрел ряд объектов основных средств для производства готовой продукции, расположив их внутри построенного здания. Налогоплательщик принял к учету в качестве отдельных объектов основных средств здание цеха, трансформаторную подстанцию, а также установленные в здании объекты — оборудование линии по производству древесных гранул, поперечный транспортер подачи щепы, поперечный транспортер подачи щепы и опилок, поперечный транспортер подачи коры, автоматическую систему защиты от пожаров и пылевых взрывов. Налоговый орган пришел к выводу, что все указанные объекты относятся к недвижимому имуществу (зданию и его составным частям), и налогоплательщик неправомерно применил к данным объектам освобождение от налогообложения, предусмотренное п. 25 ст. 381 НК РФ для движимого имущества. Суды трех инстанций признали доначисление налога на имущество обоснованным, указав, что здание цеха и размещенные в нем иные объекты составляют сложный неделимый объект, поскольку здание цеха изначально проектировалось для установки данного оборудования, здание и оборудование представляют собой единое целое и предназначены для получения целевого продукта по единому технологическому процессу, в случае изъятия оборудования производственный процесс будет невозможен. Направляя дело на новое рассмотрение, ВС РФ указал, что основой классификации объектов основных средств в бухгалтерском учете выступает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), введенный в действие Приказом Росстандарта от 12.12.2014 N 2018-ст, и ранее действовавший Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 N 359, в соответствии с которыми оборудование не относится к зданиям и сооружениям, формируя самостоятельную группу основных средств, за исключением прямо предусмотренных в классификаторах случаев. Из содержания классификаторов также вытекает, что оборудование для осуществления процесса производства путем выполнения тех или иных технических функций, связанных с изменением предмета труда, в том числе установленное на фундаменте, по общему правилу не классифицируется в качестве сооружений (не отвечает определению понятия «сооружение»), а подлежит классификации в соответствующих группировках машин и оборудования. Таким образом, если иное не вытекает из содержания ПБУ 6/01 и классификаторов основных фондов (основных средств), машины и оборудование, приобретенные как объекты движимого имущества, учитываются в бухгалтерском учете отдельно от зданий и сооружений в качестве самостоятельных инвентарных объектов и согласно п. 1 ст. 374 НК РФ подлежат налогообложению в таком качестве. Соответственно, по общему правилу к машинам и оборудованию, выступавшим движимым имуществом при их приобретении и правомерно принятым на учет в качестве отдельных инвентарных объектов, применимы исключения из объекта налогообложения, предусмотренные подп. 8 п. 4 ст. 374 и п. 25 ст. 381 НК РФ. Сам по себе факт монтажа оборудования в специально возведенном для его эксплуатации здании, в том числе если последующий демонтаж и перемещение оборудования потребуют несения дополнительных затрат и частичной ликвидации здания, не означает, что назначением оборудования становится обслуживание здания.

Статьи, комментарии, ответы на вопросы: Как принять на учет построенное здание

Открыть документ в вашей системе КонсультантПлюс:

Статья: Доходы и расходы будущих периодов: проблемные аспекты бухгалтерского учета

(Дружиловская Т.Ю.)

(«Международный бухгалтерский учет», 2022, N 6) Но может быть, такое постепенное списание в ряде случаев все-таки является обоснованным? Для ответа на этот вопрос задумаемся, есть ли такие ситуации, когда организацией понесены расходы или получены доходы в один период, но влиять на финансовый результат они должны в ряде последующих периодов. Допустим, организация имеет затраты на освоение нового производства. Допустим также, что вероятность запуска нового прибыльного производства высока. Это значит, что такие затраты нужно будет включить в себестоимость актива, а именно в себестоимость основного производства. Но почему это включение (то есть списание затрат со счета 97 на счет 20) нужно делать только в будущих периодах, да еще и частями, а не в реальной сумме имевшихся затрат? А до этого списания в балансе организации будет оставаться (в той же сумме полных затрат) неясный с точки зрения содержания показатель расходов будущих периодов. Если затраты произведены и в тот же отчетный период стало очевидным, что они обусловливают поступление экономических выгод в будущем, то в этот же отчетный период (а не в следующий) нужно признать актив. Ведь по определению актива он обеспечивает поступление экономических выгод именно в будущем. Купленный станок не в момент покупки приносит экономические выгоды. Его еще нужно установить, произвести на нем продукцию, эту продукцию нужно еще продать, и только после этого в организацию поступят экономические выгоды (в виде денежных средств или иных ресурсов). Но этот самый станок принимается к учету в качестве актива — основных средств в момент оприходования на предприятии, а не в будущих периодах. Затраты, капитализированные в себестоимости строящегося здания, формируют актив — незавершенное строительство (сальдо счета 08). Но строящиеся объекты вводятся в эксплуатацию и приносят выгоды отнюдь не в начальный период наличия затрат на строительство. Таким образом, можно сделать вывод, что признание расходов будущих периодов (даже если бы они не назывались словом «расходы») вместо признания конкретного актива, для формирования которого были осуществлены затраты, является необоснованным и затрудняет понимание показателей отчетности ее пользователями.

Нормативные акты: Как принять на учет построенное здание

Приказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

«Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» 3.3. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям — указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам — протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам — местонахождение, род материалов и основные размеры; по дорогам — тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Приказ Минфина РФ N 20н, МНС РФ N ГБ-3-04/39 от 10.03.1999

«Об утверждении Положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке»

(Зарегистрировано в Минюсте РФ 11.06.1999 N 1804) 3.3. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям — указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам — протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам — местонахождение, род материалов и основные размеры; по дорогам — тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Организация решила построить дополнительный склад для хранения готовой продукции собственными силами. Во II квартале осуществлены строительные работы хозяйственным способом. Затраты на строительство склада составили: материальные расходы — 250 000 руб.; оплата труда — 80 000 руб.; страховые взносы — 24 160 руб. 02 июля строительство закончено, склад введен в эксплуатацию. 10 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости. Рассмотрим пошаговую инструкцию оформления примера: PDF. Дата.

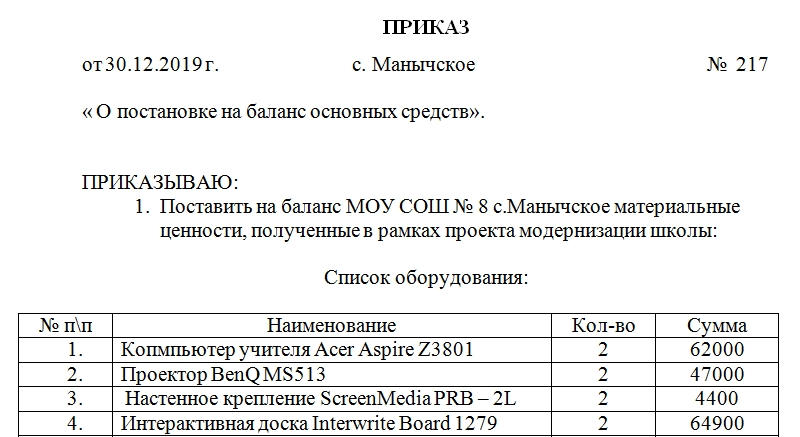

Приказ о постановке на баланс основных средств

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

ИсточникСтроительство объектов недвижимости: закупки, регистрация, учет.. Статья от автора Ларцева Л. , эксперт журнала из журнала Казенные учреждения: бухгалтерский учет и налогообложение. … Каковы особенности проведения закупок на строительство объектов недвижимости и заключения контрактов по результатам таких закупок? В каком порядке осуществляется регистрация прав на построенные здания и сооружения? Уплачивают ли казенные учреждения госпошлину за регистрацию прав? Как отражаются в бюджетном учете капитальные вложения в строительство объектов недвижимости? В какой момент такие объекты принимаются к учету на баланс ?

Минприроды разъяснило сроки постановки на учет объектов строительства

Письмом от 15.04.2021 № 12-50/4954-ОГ Минприроды России направило разъяснения относительно сроков постановки на учет объектов НВОС, на которых осуществляется деятельность по строительству объектов капитального строительства, в связи с вступлением в силу Постановления Правительства РФ от 31.12.2020 г. № 2398 «Об утверждении критериев отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категорий».

Постановка на учет объектов НВОС осуществляется на основании заявки, которая подается не позднее 6 месяцев со дня начала эксплуатации объектов НВОС.

В заявке о постановке на учет объектов строительства в качестве даты ввода объекта в эксплуатацию целесообразно указывать дату выдачи разрешения на строительство, а в случае если в соответствии с законодательством РФ выдача разрешения на строительство не требуется — дату утверждения проектной документации.

ИсточникОбъекты строительства продолжительностью более 6 месяцев относятся к объектам НВОС III категории в соответствии с новыми Критериями, утв. Постановлением Правительства РФ от 31.12.2020 № 2398. … Постановка на учет объектов НВОС осуществляется на основании заявки, которая подается не позднее 6 месяцев со дня начала эксплуатации объектов НВОС. В заявке о постановке на учет объектов строительства в качестве даты ввода объекта в эксплуатацию целесообразно указывать дату выдачи разрешения на строительство , а в случае если в соответствии с законодательством РФ выдача разрешения на строительство не требуется — дату утверждения проектной документации.

Бухгалтерский учет основных средств (ОС)

При участии Наталья Никитченко

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств.

Нормативная база

В 2020 году и ранее для учета основных средств организации применяли ПБУ 6/01 «Основные средства».

В 2021 году у компаний был выбор. Они могли по-прежнему применять ПБУ 6/01, либо перейти на федеральный стандарт бухгалтерского учета ФСБУ 6/2020 с аналогичным названием (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Начиная с 2022 года, все организации должны руководствоваться ФСБУ 6/2020. При этом ПБУ 6/01 утратила силу.

Получить образец учетной политики для небольшого ООО Получить бесплатно

Что относится к основным средствам

Согласно ФСБУ 6/2020 к основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия:

- Объект имеет материально-вещественную форму.

- Объект предназначен для использования в ходе обычной деятельности: при производстве или продаже продукции; при выполнении работ (оказании услуг); для сдачи в аренду; для управленческих нужд; для охраны окружающей среды.

- Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

- Объект способен в будущем принести экономическую выгоду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Прежде в ПБУ 6/01 говорилось: для признания ОС нужно, чтобы организация не планировала последующую перепродажу объекта. В ФСБУ 6/2020 подобного критерия нет.

Что не является основными средствами

Во-первых, капитальные вложения. Их определение дано в ФСБУ 26/2020 с одноименным названием (см. «Новый федеральный стандарт о капитальных вложениях: как применять ФСБУ 26/2020»).

Во-вторых, долгосрочные активы к продаже. Это ОС, которое перестали использовать в связи с предстоящей продажей, а также предназначенные для реализации матценности, полученные при выбытии внеоборотных активов (п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности»).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк — форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина капитальных вложений, осуществленных до признания основного средства. К капложениям, в частности, относится:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Обратите внимание: капвложения не включают в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб. К капвложениям нужно отнести только 100 000 руб. (120 000 — 20 000), а сумму НДС учесть отдельно (подробнее о капвложениях см. «Новый федеральный стандарт о капитальных вложениях: как применять ФСБУ 26/2020»).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Если в первоначальной стоимости учтено оценочное обязательство (например, по будущему перевооружению), и оно изменилось, то вместе с ним изменится и первоначальная стоимость.

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

Как принять объект ОС к учету

Все капвложения, связанные с объектом, учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Малоценные активы, отвечающие критериям ОС, допустимо не признавать основными средствами. Стоимость таких активов можно списать на текущие расходы. Порог стоимости, для которой применяется указанный порядок, компания определяет самостоятельно. В налоговом учете порог утвержден и составляет 100 тысяч руб. Чтобы избежать временных разниц, многие организации принимают порог 100 тысяч руб. и для целей бухучета (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Особые правила установлены для объектов недвижимости, права на которые подлежат государственной регистрации. Если здание уже построено, и капитальные вложения в него завершены, объект необходимо признать основным средством независимо от факта госрегистрации. В ситуации, когда здание еще не зарегистрировано, его следует отразить на специальном субсчете к счету 01.

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1 . В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются. Кроме того, не амортизируется инвестиционная недвижимость, оцениваемая по переоцененной стоимости.

Согласно правилам бухучета существует три способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ).

Вести учет амортизируемого имущества по действующим правилам Попробовать бесплатно

В налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации. Она равна 100%, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20% (100%: 5 лет). Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с даты признания ОС в бухучете и отражения его на счете 01. Прекращать амортизацию — в момент списания объекта с бухучета (со счета 01). Но организация может выбрать и другой способ: начинать амортизацию 1-го исла месяца, следующего за принятием ОС к учету, а заврешать — 1-го числа месяца, следующего за списанием (подробнее см. «ФСБУ 6/2020 «Основные средства»: что такое и как перейти»).

Разница между первоначальной стоимостью и начисленной амортизацией называется балансовой стоимостью объекта. Именно ее следует указать в бухгалтерском балансе, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Переоценка основных средств

После признания в бухучете ОС оценивается одиним из двух способов.

- По первоначальной стоимости. Тогда первоначальная стоимость и накопленная амортизация в общем случае не меняются.

- По переоцененной стоимости. Переоценку проводят регулярно (чаще всего — раз в год по состоянию на 31 декабря) таким образом, чтобы балансовая стоимость равнялась справедливой, т.е. рыночной.

Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов. Доступны два способа переоценки. Первый — отдельно пересчитать первоначальную стоимость и амортизацию. Второй — сначала найти разницу между первоначальной стоимостью и амортизацией, а потом полученную цифру пересчитать.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка).

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

ДЕБЕТ 91 КРЕДИТ 01 — отражена сумма уценки объекта

ДЕБЕТ 02 КРЕДИТ 91 — отражена сумма корректировки амортизации, сделанной по итогам уценки.

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

Проводки будут следующие:

ДЕБЕТ 01 КРЕДИТ 83 — отражена сумма дооценки объекта

ДЕБЕТ 83 КРЕДИТ 02 — отражена сумма корректировки амортизации в результате дооценки.

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

Смените сложную учетную программу на понятный веб‑сервис для малого бизнеса Попробуйте бесплатно

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов. То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

При модернизации и реконструкции возможен иной вариант учета. Если в результате данных мероприятий улучшаются первоначально принятые показатели (срок полезного использования, мощность, качество применения и проч.), то затраты не списываются в текущие расходы, а увеличивают первоначальную стоимость объекта. Иными словами, бухгалтер должен отражать затраты на модернизацию или реконструкцию на счете 08, а по завершении работ списать на счет 01. Сумму ежемесячной амортизации необходимо пересчитать исходя из увеличенной первоначальной стоимости и увеличенного срока полезного использования.

Проведение модернизации и реконструкции необходимо зафиксировать в карточке. Компания вправе использовать унифицированный бланк по форме ОС-6, либо разработать свою форму. Если характеристики и назначение основного средства изменились существенным образом, допустимо завести новую карточку, а старую хранить как источник информации.

Списание основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта — по форме ОС-4а, для групп объектов — по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках.

Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации — по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

В случае списания основного средства, переставшего приносить прибыль, проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 91 КРЕДИТ 60 — списана стоимость услуг сторонней организации по ликвидации объекта.

В случае продажи основного средства проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 62 КРЕДИТ 91 — получена выручка от продажи объекта

ДЕБЕТ 91 КРЕДИТ 68 — учтен НДС от продажи объекта.

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество (с 2019 года под налог на имущество подпадают только недвижимые основные средства).

Соответственно, любая ошибка, допущенная при учете основных средств, облагаемых налогом на имущество, может привести к налоговым штрафам и пеням.

ИсточникНежилое здание не относится к объектам недвижимости, по которым налог на имущество определяется по кадастровой стоимости. В первой части здания планируется реконструкция — устройство межэтажного перекрытия и изменение этажности. Эта часть временно не будет использоваться ООО. … В какой момент необходимо поставить нежилое здание на учет в качестве основного средства? 10 апреля 2020. По данному вопросу мы придерживаемся следующей позиции: В анализируемой ситуации все нежилое здание должно быть поставлено на учет в качестве основного средства в периоде подписания акта ввода в эксплуатацию, т.е. в декабре 2019 года.