Принятие к учету объектов строительства

Принятие к учету оборудования, в отношении которого выполнен монтаж, а также объектов строительства, т.е. активов, первоначальная стоимость которых сформирована на счете 08.03 «Строительство объектов основных средств», оформляется также документом Принятие к учету ОС, но с видом операции Объекты строительства.

23 января «Швейная машина» введена в эксплуатацию. Согласно акту о приеме-передаче объекта основных средств по форме № ОС-1 объект передан в эксплуатацию в подразделение «Швейный цех», ответственным за его сохранность назначен мастер цеха Суворин А.П., срок полезного использования объекта составляет 5 лет, способ начисления амортизации для целей бухгалтерского и налогового учета – линейный.

Учетной политикой по налогу на прибыль организаций предусмотрено, что 10% первоначальной стоимости объекта единовременно включается в состав расходов в виде «амортизационной премии».

Вводим документ Принятие к учету ОС В шапке указываем дату документа (дату принятия к учету) – 23.01.2015; материально-ответственное лицо за сохранность основного средства –Суворин Александр Петрович; местонахождение основного средства – Швейный цех (выбор из справочника Подразделения); регистрируемое событие с основным средством – Принятие к учету с вводом в эксплуатацию (выбор из справочника События ОС).

Урок 30 Учет на забалансовых счетах

На закладке Внеоборотный актив указываем вид операции Объекты строительства. По сравнению с примером, рассмотренным выше, для этой операции закладка заполняется иначе.

В поле Объект указываем вводимый в эксплуатацию объект строительства – Швейная машина (выбор из справочника Объекты строительства).

В поле Счет учета указываем счет 08.03 «Строительство объектов основных средств».

Поскольку факт ввода в эксплуатацию объекта строительства отражается одновременно в бухгалтерском и налоговом учете, следует указать сумму произведенных расходов по каждому виду учета. Если эти данные различаются, для целей ПБУ 18/02 следует отразить разницы в оценке затрат (постоянные и временные).

Показатели расходов в документе может быть указаны вручную или подсчитаны автоматически по кнопке Рассчитать суммы>. Во втором случае программой будет проанализирован остаток суммы расходов на счете 08.03 для указанного объекта строительства по каждому виду учета на дату документа. Подсчитанные суммы будут указаны в соответствующих полях документа. При необходимости, автоматически рассчитанные суммы могут быть скорректированы вручную.

На рис.4.83 представлен пример заполнения шапки документа и закладки Внеоборотный актив.

Рис. 4.83. Заполнение шапки и закладки Внеоборотный актив

В табличном поле на закладке Основные средства указываем вводимый в эксплуатацию объект ОС.

Далее следует заполнить закладки Бухгалтерский учет и Налоговый учет. Заполнение производится по тем же правилам, что и при вводе документа Принятие к учету ОС для вида операции Оборудование.

Счет 10 материалы

На закладке Бухгалтерский учет в подразделе общих сведений об основном средстве указываем:

· счет учета объекта – 01.01 «Основные средства в организации»;

· способ поступления в организацию – Строительство (создание) (выбор из списка возможных способов поступления);

· порядок учета – Начисление амортизации (выбор из списка возможных вариантов учета).

В подразделе параметров начисления амортизации указываем:

· счет начисления амортизации – 02.01 «Амортизация основных средств, учитываемых на счете 01»;

· признак начисления амортизации (флажок Начислять амортизацию);

· способ начисления амортизации – Линейный способ (выбор из списка возможных способов);

· способ отражения расходов по амортизации – Амортизация (счет 20.01) Швейный цех (выбор из справочника Способы отражения расходов);

· срок полезного использования объекта. Срок полезного использования определим руководствуясь общероссийским классификатором основных фондов. Для оборудования«142926770 Машины швейные промышленные» определена Третья амортизационная группа (от 3 до 5 лет). Установим срок полезного использования равным максимальному сроку для этой группы – 60 месяцев.

График амортизации по году не указываем, т.к. вводимое в эксплуатацию основное средство не предполагается использовать в сезонном режиме.

На рис.4.84 приведен пример заполнения закладки Бухгалтерский учет.

Рис. 4.84. Заполнение закладки Бухгалтерский учет

Закладку Налоговый учет заполняем аналогично предыдущему примеру, но с учетом особенностей вводимого в эксплуатацию оборудования.

Определяем порядок включения стоимости в состав расходов – Начисление амортизации.

В разделе Параметры начисления амортизации устанавливаем флажка для параметра Начислять амортизацию, указываем срок полезного использования 60 месяцев, специальный коэффициент оставляем равным 1,00.

На рис.4.85 приведен пример заполнения закладки Налоговый учет.

Рис. 4.85. Заполнение закладки Налоговый учет

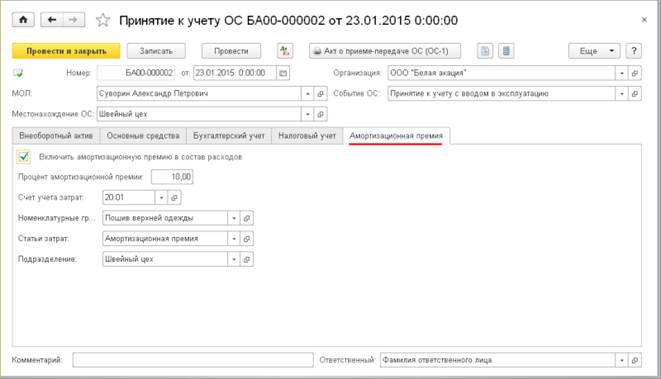

В соответствии с условиями примера организация включаем единовременно при вводе в эксплуатацию основного средства в состав расходов 10% стоимости основного средства в виде амортизационной премии. Указываем это на закладке Амортизационная премия (рис.4.86): устанавливаем флажок Включить амортизационную премию в состав расходов; указываем процент премии — 10%, а также параметры учета амортизационной премии: Счет учета затрат – 20.01 «Основное производство», Номенклатурные группы – Пошив верхней одежды,Статьи затрат – Амортизационная премия, Подразделение – Швейный цех.

Рис. 4.86. Заполнение закладки Амортизационная премия

При проведении в регистре бухгалтерии вводятся две проводки (рис.4.87):

· первая проводка отражает принятие объекта ОС к бухгалтерскому и налоговому учету в дебет счета 01.01 с кредита счета 08.03;

· вторая проводка фиксирует на вспомогательном забалансовом счете КВ сумму амортизационной премии.

При проведении документ также вводит записи в регистры сведений подсистемы учета основных средств, аналогичные рассмотренным ранее.

Линейный способ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно в размере 1/12 годовой суммы.

Срок полезного использования объекта основных средств «Швейная машина в комплекте с опорой» для целей бухгалтерского учета составляет 5 лет (60 мес.), первоначальная стоимость объекта по данным бухгалтерского учета — 52000 руб.

Годовая норма амортизации по объекту составляет 20 % (100 : 60 х 12 =20).

Годовая сумма отчислений — 10400 руб., ежемесячная сумма амортизационных отчислений – 866,67 руб.

Для начисления амортизации линейным способом на закладке Бухгалтерский учет документа Принятие к учету ОС в разделе Параметры начисления амортизации указывается (рис.4.89):

· счет начисления амортизации – 02.01 «Амортизация основных средств, учитываемых на счете 01»;

· признак начисления амортизации (флажок Начислять амортизацию);

· способ начисления амортизации – Линейный способ;

· способ отражения расходов по амортизации;

· срок полезного использования (в месяцах).

Рис. 4.89. Параметры начисления амортизации линейным способом в бухгалтерском учете

На рис.4.90 представлены данные о суммах амортизационных отчислений по объекту ОС Швейная машина в комплекте с опорой в первый отчетный год эксплуатации.

Основное средство было введено в эксплуатацию в январе 2015 года. Начисление амортизации производится с месяца, следующего за месяцем ввода в эксплуатацию, т.е. с февраля. Ежемесячно начисляется сумма в размере 1/12 годовой суммы амортизации. За 12 последовательных месяцев (с февраля 2015 года по январь 2016 года) сумма амортизации составила 1/5 стоимости основного средства. Разница «в копейках», возникающая в результате деления общей суммы на количество месяцев, в программе учитывается при начислении амортизации за последний месяц срока полезного использования объекта.

Рис. 4.90. Суммы амортизации линейным способом в бухгалтерском учете

Годовая сумма амортизационных отчислений при начале эксплуатации не с начала отчетного года определяется с месяца, следующего за вводом в эксплуатацию до конца отчетного года. В рассматриваемом примере сумма амортизации за первый отчетный год эксплуатации составила 11/12 от годовой нормы амортизационных отчислений.

В аналогичном порядке производится определение годовой суммы амортизационных отчислений и месячной суммы амортизации в случае изменения в отчетном периоде первоначальной стоимости объекта.

Первоначальная стоимость объекта основных средств «Сервер бухгалтерии» со сроком полезного использования 36 месяцев на начало эксплуатации (январь месяц отчетного года) составляла 55000,00 руб.

В мае отчетного года в результате дооборудования объекта первоначальная стоимость увеличилась на 10000,00 руб.

Определим ежемесячную сумму амортизации до модернизации. Для этого первоначальную стоимость основного средства разделим на срок полезного использования в месяцах: 55 000,00 : 60 = 1527,78 руб.

Такая сумма амортизации будет начисляться ежемесячно до месяца, в котором произведена модернизация включительно.

После модернизации в качестве стоимости для вычисления амортизации для целей бухгалтерского учета следует учитывать остаточную стоимость основного средства до модернизации плюс сумму расходов по модернизации. Остаточная стоимость определяется как балансовая стоимость основного средства, уменьшенная на сумму начисленной амортизации до модернизации. Таким образом, получаем стоимость для вычисления амортизации 58 888,88 руб. = 55 000,00 – 4 583,34 + 10 000,00.

Годовая сумма амортизационных отчислений в отчетном году составляет (55000,00 х 4:36) + (65000.00 – 4583,34) х 7 : (36-4) = 18993,08 руб.

В феврале-мае сумма ежемесячной амортизации составляет 1527,78 руб., в июне-декабре – 1840,28 руб. (рис.4.91).

ИсточникСтроительство объектов и учет расходов

Порядок учета затрат по строительству объектов зависит от способа их производства — подрядного или хозяйственного.

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете 08 «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций.

При хозяйственном способе производства указанных работ учет затрат ведется застройщиком также на счете 08 «Вложения во внеоборотные активы» и осуществляется в соответствии с порядком, установленным ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство».

Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ и другими инструкциями по учету строительства. При этом на счете 08 «Вложения во внеоборотные активы» отражают фактически произведенные застройщиком затраты.

В соответствии с указанными Типовыми методическими рекомендациями строительным организациям рекомендуется вести учет затрат на производство строительных работ по следующим статьям расходов:

- «Материалы»;

- «Расходы на оплату труда рабочих»;

- «Расходы по содержанию и эксплуатации строительных машин и механизмов»;

- «Накладные расходы».

Строительная организация может исходя из принятых объектов учета и экономической целесообразности самостоятельно расширять номенклатуру статей затрат на производство строительных работ.

Указанные расходы списывают в дебет счета 08 с кредита счетов 10 «Материалы» (на стоимость использованных в строительстве материалов), 70 «Расчеты с персоналом по оплате труда» (на сумму начисленной заработной платы работникам, занятым в строительстве), 69 «Расчеты по социальному страхованию и обеспечению» (на суммы, начисленные во внебюджетные фонды) и др.

В случае приобретения оборудования для строительства непосредственно заказчиком при осуществлении строительных работ как подрядным, так и хозяйственным способом учет приобретения, монтажа и ввода в эксплуатацию оборудования осуществляет застройщик (заказчик). При поступлении оборудования, требующего монтажа, его приходуют по фактической себестоимости приобретения по дебету счета 07 «Оборудование к установке» с кредита счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов. Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов.

Первичный учет движения оборудования ведут в порядке, установленном для учета материально-производственных запасов, но с использованием первичных документов, предназначенных специально для учета оборудования (акт о приемке оборудования и др.).

При строительстве объектов подрядным способом заказчик передает оборудование для монтажа строительной организации по акту передачи оборудования.

При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005 «Оборудование, принятое для монтажа». После сдачи строительной организацией оборудования в монтаж на основании справок о выполненных работах или актов инвентаризации незавершенного производства строительных работ стоимость оборудования списывают у заказчика с кредита счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы».

В учете застройщика оборудование, сданное в монтаж, отражают на счете 08 «Вложения во внеоборотные активы» по фактическим расходам, начиная с того месяца, в котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания (сооружения)) или начата укрупнительная сборка оборудования.

При осуществлении строительно-монтажных работ хозяйственным способом переданное в монтаж оборудование списывают с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» и отражают на счете 08.

ИсточникОсобенности ведения учета в строительстве в 2020 году

Ведение учета при строительстве предполагает большую ответственность. Нужно правильно учесть и отразить все многообразие работ. Какими особенностями отличается учет в строительстве в 2020 году?

Экономические особенности в процессе организации строительного производства весьма значительно влияют на порядок ведения сопутствующего бухучета.

К особо существенным можно причислить разнообразие строительно-монтажных операций, длительность проектирования и цикла производства.

Содержание

Именно продолжительность временных факторов и максимально точное отображение их в отчетной документации обуславливают нюансы учета. Какими особенностями сопровождается бухучет в строительстве на 2020 год?

Что нужно знать ↑

Как и в любых других производственных сферах, учет в строительстве осуществляется соответственно учетной политике и нормативным документам.

При этом учету подлежат:

- финансовые итоги по договорам (доходы/расходы);

- затраты, связанные со строительными работами;

- траты на заработную плату;

- капитальные затраты по источникам финансирования;

- строительные материалы;

- брак и прочее.

От иных отраслей строительство отличается по ряду причин. Прежде всего, потому что всякий строящийся объект уникален. Определить его себестоимость без разработки проектно-сметных документов не представляется возможным.

Также в строительной сфере объекты значительно удалены от основного офиса и друг от друга, что усложняет процессы учета.

Еще одним нюансом является запоздалое поступление документов. Это делает невозможным корректный учет затрат, требуется последующая корректировка данных.

Кроме территориальной разбросанности характерными чертами строительства являются повышенная материалоемкость, капиталоемкость и трудоемкость.

Отпечаток на ведение бухучета накладывает и большое количество участников процесса – заказчики, генподрядчик, субподрядчики и т.д.

Требуется осуществлять пообъектное учитывание затрат, вести пораздельный учет собственных работ и субподрядных, учитывать давальческое сырье, услуги подрядчиков и иное. Сложностью отличаются и взаиморасчеты между сторонами процесса.

Обилие сметной и проектной документации, необходимость пересогласований с различными инстанциями становятся причиной невозможности обоснованного списывания материалов по бухучету.

Особая роль принадлежит продолжительности сроков по строительству объектов. Нередко объекты возводятся месяцами и годами.

При этом требуется учесть гарантийные удержания и незавершенность производства. Отличается в строительстве и порядок зачета полученных авансов – «пропорционально объемы выполненных работ».

Особенности сферы строительства порождают высокие требования к бухучету. Неправильное истолкование либо незнание определенных нюансов может обернуться для компании огромными штрафами, убытками или неустойками.

Определения

Строительство как экономический раздел предполагает возведение новых объектов, а также воссоздание имеющихся посредством капитального либо текущего ремонта или проведенной реконструкцией.

Бухгалтерский учет это упорядоченные и систематизированные сбор, регистрация, обобщение данных в денежном эквиваленте относительно имущества организации и ее обязательств.

При этом должен проводиться учет передвижения материальных и нематериальных активов посредством постоянного документального учета всех хозопераций.

Бухучет в строительной сфере обладает рядом характерных особенностей, определенных нюансами организации строительства и экономических процессов.

Так бухучет в строительстве обязан учесть такие характерные черты как:

| Территориальная изолированность | Строительных объектов |

| Субъективный характер производства | Даже при серийности строительства |

| Продолжительность | Проектирования объекта и его возведения |

| Разнообразие строительно-монтажных работ | При постройке любого объекта |

| Зависимость качественности строительства | И соблюдения сроков от местоположения, природных обстоятельств и прочего |

Какие бывают виды

Бухучет в строительной сфере базируется на общеустановленных нормах учета и на специфичных отраслевых документах и инструкциях.

Экономика строительства отличительна за счет учета объектной территориальности и персонального подхода к любому проекту.

В данной области учитываются такие операции как:

- капитальные траты и инвестиционные источники;

- прибыль, расходы, финансовые следствия;

- траты на материалы, оплачивание труда и т.д.

Законодательство и нормативные документы предопределяют разный порядок проведения учета при строительных работах. Зависит это от разновидности строительства.

Основной источник относительно отнесения работ к установленному виду деятельности это Общероссийский классификатор видов экономической деятельности (ОКВЭД). Данный документ действителен с 2003 года.

Что касается именно строительной деятельности, то виды строительства перечислены в разделе F п.45 Классификатора.

В частности среди разнообразия видов строительства можно выделить:

- строительство новое;

- капитальный или текущий ремонт объектов;

- реконструкция;

- индивидуальное строительство и подобное.

Нормативная база

Организация и ведение бухучета в строительстве должны быть ориентированы не только общие нормы бухучета. Важно учитывать положения специфических документов и инструктивной базы.

В частности, важное значение имеют:

| ФЗ №39 от 25.02.1999 | «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» |

| ПБУ 2/94, ратифицированное Приказом Минфина РФ №167 от 20.12.1994 | «Учет договоров на капитальное строительство» |

| Положение по бухучету долгосрочных инвестиций | Подтвержденное Письмом Минфина РФ №160 от 30.12.1993 |

| Инструкция о порядке составления статистической отчетности по капитальному строительству | Ратифицированная Приказом Госкомстата РФ №185 от 24.09.1993 |

Строительным компаниям при ведении учета очень важно принимать во внимание отраслевые особенности строительства.

- средств основных;

- активов нематериального типа;

- незаконченного строительства;

- прибыльных инвестиций в материальные ценности;

- финансовых вложений долгосрочного характера;

- налоговых отложенных активов;

- активов иных, внеоборотных.

Возникающие нюансы ↑

Для строительной отрасли характерно наличие нескольких филиалов одного предприятия в разных местностях. Обусловлено это разбросом строительных объектов.

Примечательно, что по каждому такому филиалу должен обособленно вестись учет как налоговый, так и бухгалтерский.

Еще одним немаловажным востребованием является оформление «первички» в соответствии с нормами Постановления Госкомстата РФ №100 от 11.11.1999.

В то же время субъект может применять и свои разработки документов, при условии, что таковые обладают всеми неотъемлемыми реквизитами, учрежденными законом о бухучете.

Что касается непосредственно учета бухгалтерского, для строительства используются счета, аналогичные любому иному производству.

Отличительным нюансом становится потребность отображения доходов и расходов по отдельности для каждого строительного объекта.

Бухгалтерский (проводки)

Основные проводки в бухучете строительной организации должны учитывать особенности данной сферы и требования законодательства.

Учет основных средств

Учитывая основные средства, организация может утверждать определенный стоимостный лимит. Предел его не должен превосходить суммы в двадцать тысяч рублей.

Как ведется учет товарных операций в оптовой торговле смотрите в статье: учет товаров в оптовой торговле.

Все о бухучете в НКО, читайте здесь.

При меньшем стоимостном показателе учет объекта производится в качестве запасов материальной и производственной принадлежности.

![]()

Если лимит превышен, то объектное зачисление отображается на таких счетах:

Начало эксплуатационного использования отображается:

При отсутствии учрежденного лимита любые объекты, отвечающие нормам ПБУ 6/01, отображаются в бухучете в виде средств основных и далее списываются на траты не по факту введения в эксплуатацию, а в продолжение периода полезного действия.

При объектном стоимостном показателе меньше учрежденного лимитного значения отображается:

После начала эксплуатационного использования и подготовки накладной по типовой или автономно разработанной форме:

Расходы на НИР и ОКР

Нередко строительным объединениям необходимо провести работы по исследованиям, технологии и конструированию.

При индивидуальном типаже конструкторской документации ее стоимостные характеристики вводятся в инвентарную цену конкретного строительного объекта.

При типовом характере учитывание расходов на основание исполняется соответственно ПБУ 17/02.

Траты на исследовательские и научные процессы отображаются:

![]()

По окончании производимых рабочих процессов стоимость их засчитывается на счету 04 о нематериальных активах:

Списание НИР и ОКР при учете отображает проводка:

Учет расходов

Если компания представляет собой застройщика, то учитывание затрат на капитальное строительство осуществляется на счете 08 о вложениях в необоротные активы.

Объектная стоимость списывается по завершении строительного процесса и подтверждении прав на недвижимый объект:

Компания-инвестор, реализующая впоследствии объект, учитывает затраты на сооружение на счете 20 об основном производстве.

При завершившейся стройке объектная стоимость впоследствии списывается на счет 43 о готовой продукции, продажа отображается в установленных нормативах.

Подрядчики или субподрядчики расходования учитывают на счете 20 относительно всякого объекта и любого заказчика.

Управленческий

Управленческий учет должен сочетать обособленные положения, вместе обобщающие действующую практику и проведенные исследования.

Система строительного управленческого учета должна состоять из шести условных разделов:

- данные бухгалтерского учета;

- анализ финансовой деятельности и хозяйствования;

- факты внутренней отчетности;

- условия бюджетирования;

- контроль над исполнением бюджетных показателей;

- управление финансовыми ресурсами.

Хотя в строительстве учет управленческий и финансовый должны существовать автономно, но основная часть управленческой информации формируется на основе финансовых сведений.

При этом данные управленческого характера строительной организации должны формироваться по каждому подразделению или филиалу обособленно.

При незавершенном строительстве

Строительные объекты, не переданные заказчику, значатся составной частью производства незавершенного. Отображаются таковые на счете 20 по методу нарастающего итога до момента их непосредственной сдачи.

Если финансовые итоги определяются поэтапно и договор на выполнение строительства предусматривает авансирование затрат заказчиком, то исполненные работы отражаются по договорной стоимости.

В этом случае используется 46 счет бухгалтерского учета в строительстве об исполненных этапах незавершенной работы.

Учет затрат и материалов в строительстве

Учет затрат при строительной деятельности разумно реализовывать по элементам экономической принадлежности.

При этом в учет входят:

- траты материального вида;

- затраты по оплачиванию труда рабочих;

- взносы на соцотчисления;

- расходования, касающиеся амортизации основных средств;

- иные расходы.

Информация о расходах по всякому элементу экономики группируется на надлежащих счетах учета. Например, затраты материальные на возведение объекта отображаются:

Заработок строителей и прочих работников отражается:

Давальческих материалов

Соответственно ст.704, 713, 745 ГК РФ строительный процесс может вестись при применении материалов не только принадлежащих подрядчику, но и заказчику.

Оные отдаются подрядчику для реализации рабочей деятельности на давальческой основе.

Давальческими именуются материалы, полученные субъектом от заказчика в целях их обработки и применения в работах без проплачивания их стоимости и с обязательством их возврата, но уже в обработанном виде соответственно оговоренным условиям.

Принявшая такое материальное имущество сторона засчитывает его на специальном забалансовом счете о материалах, принятых в переработку. С данного счета они списываются после их использования для проведения работ.

При инвестициях

Источниками финансирования строительства могут становиться как личные средства организации, так и привлеченные извне.

Средствами собственными считаются:

- неизрасходованная прибыль;

- отчисления амортизационного вида по средствам основным и активам нематериальным;

- бюджетный капитал, полученный на невозвратимой основе;

- страховые компенсации.

Использование прибыли в качестве инвестиций отображается на субсчетах о прибыли использованной и обращаемой, открытых к синтетическому счету 84 о нераспределенной прибыли.

Амортизационные отчисления должны включаться в себестоимость работ. Следовательно, они являются частью выручки от реализации конечного продукта.

Системный бухучет не предусматривает записей об использовании амортизации как источника финансирования инвестиций. Но в процессе анализа требуется сопоставление планируемых инвестирований с остатками по счетам 02 и 05 об амортизации.

Какие особенности бухгалтерского учета в бюджетных организациях узнайте из статьи: бухгалтерский учет в бюджетных учреждениях.

Как осуществляется совершенствование учета финансовых результатов в сельском хозяйстве, читайте здесь.

Все об учете в торговле, смотрите здесь.

При использовании бюджетного капитала учитывать таковой следует на счете 86 о целевом финансировании. Систематически проводится списание средств со счета 86.

Если строительная организация в качестве инвестиций использует заемные деньги, то отображаются таковые на счетах 66 либо 67 по расчетам по кредитам и займам.

Средства, поступившие от иных обществ в порядке долевого участия, в инвестициях отображаются на счете 86 о целевом финансировании, либо 76 о расчетах с кредиторами/дебиторами.

Основание бухучета в строительной сфере обладает специфическими особенностями относительно способов учета всех элементов расхода и организации непосредственно учета.

Это регламентировано законодательством и отдельными отраслевыми положениями.

Соблюдение всех требований при ведении учета при строительстве избавит от ошибок, малейшая из которых может «парализовать» деятельность всей организации.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

ИсточникНа каком счете учитывается объект строительства

Для удобного взаимодействия с нашим сайтом, предлагаем вам воспользоваться современными браузерами.

Почему нужно поменять браузер.

Ваш браузер не просто старый, а устаревший. Он не может предоставить все возможности, которые могут предоставить современные браузеры, а скорость его работы ниже в несколько раз!

На каком счете следует учитывать затраты при осуществлении самовольного строительства?

Самовольная постройка – это имущество, созданное в результате самовольного строительства. Такое строительство осуществляется без соответствующего разрешения и выходит за рамки правовых норм, поскольку организации не имеют права выполнять строительные работы без разрешения.

Понятно, что нормативного решения вопроса в части бухгалтерского учета затрат по самовольному строительству нет, так как нормативные документы опираются на правовые нормы. В данном случае они нарушены. Как правило, бухгалтеры на практике учитывают затраты по самовольному строительству на счете 08 «Вложения в долгосрочные активы». Но в некоторых публикациях печатных СМИ отстаивается позиция, что затраты по самовольному строительству должны отражаться на бухгалтерском счете 91 «Прочие доходы и расходы».

У бухгалтеров возникает вопрос:

На каком счете следует учитывать затраты при осуществлении самовольного строительства?

Валерий Викторович, аудитор:

– Вывод о том, что затраты по самовольному строительству отражаются на счете 91, а не на счете 08, сделан исходя из нормы п. 2 Инструкции № 10 * , согласно которой объект незавершенного строительства – объект, строительство которого разрешено в соответствии с законодательством Республики Беларусь, работы по строительству которого начаты, но не завершены в установленном порядке.

__________________________

* Инструкция о порядке формирования стоимости объекта строительства в бухгалтерском учете, утвержденная постановлением Минстройархитектуры Республики Беларусь от 14.05.2007 № 10 (далее – Инструкция № 10).

Однако в данном случае не были приняты во внимание нормы иных нормативных документов: Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26, Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 29.06.2011 № 50. Как показывает практика, с учетом норм этих документов большинство организаций отражают такие затраты в бухгалтерском учете на счете 08. И это логично, так как затраты на строительство (разрешено оно или нет) – это вложения во внеоборотные активы.

Самовольное строительство – это строительство с нарушением норм законодательства. Однако факт его наличия признается, иначе откуда бы взяться Положению о порядке принятия решений по самовольным постройкам, утвержденному постановлением Совета Министров Республики Беларусь от 22.12.2007 № 1802?

Ольга Сергеевна, аудитор:

– Позицию специалистов, предлагающих затраты по самовольному строительству отражать на бухгалтерском счете 91, можно расценивать абсолютно по-разному:

– с одной стороны, попытка призвать к соблюдению строительных норм и правил в части осуществления строительной деятельности, конечно, является положительным моментом, тем более что согласно Инструкции № 10 правовые основания для такого вывода действительно есть;

– с другой стороны, бухгалтеры не должны знать, какая именно разрешительная документация на строительство должна быть в наличии ** . Ведь для этого существуют специалисты инженерных служб, которые и должны нести персональную ответственность за осуществление строительства с отклонением от строительных норм и правил.

__________________________

** Напомним, что это решение исполкома о разрешении проведения проектно-изыскательских работ и строительстве объекта, разрешение на производство строительно-монтажных работ, заключения согласующих организаций, полученные технические условия на строительство и т.п. – Прим. ред.

Работники налоговых органов могут квалифицировать учет затрат по самовольному строительству на счете 91 как уход от обложения налогом на недвижимость и платежей за землю в случае превышения нормативного срока строительства и наличия объекта сверхнормативного незавершенного строительства: ведь затрат на счете 08 нет, соответственно с точки зрения Налогового кодекса нет и налоговой базы по налогу на недвижимость. А это не маленькие суммы.

Аналогичный вопрос возникает в отношении уплаты налога на недвижимость и после окончания строительства, например в ситуации, когда объект официально не принят в эксплуатацию и в его отношении еще не принято решение о сносе либо узаконивании.

При таком подходе к учету затрат можно дойти и до абсурда: например, если автомобиль эксплуатируется без страховки, то расходы на топливо нельзя включать в состав затрат – ведь участие этого автомобиля в дорожном движении запрещено и т.д. Похожих ситуаций можно смоделировать огромное количество.

В то же время для нарушителей строительной деятельности есть специальные административные меры воздействия в виде довольно значительных штрафов, поэтому бухгалтерский и налоговый аспект учета затрат по самовольному строительству все-таки требует более взвешенного подхода…

Справочно: самовольное строительство жилых домов, производственных, хозяйственных, культурно-бытовых или иных строений и сооружений влечет наложение штрафа в размере от 20 до 50 базовых величин (БВ), на индивидуального предпринимателя – от 20 до 100 БВ, а на юридическое лицо – до 500 БВ (ст. 21.12 Кодекса Республики Беларусь об административных правонарушениях).

Татьяна Викторовна, главный бухгалтер:

– Считаю, что отсутствие разрешительных документов на строительство не меняет экономической сущности происходящего: все равно самовольная постройка будет являться капитальным строением. Хочу напомнить один из принципов бухгалтерского учета и отчетности: принцип преобладания экономического содержания означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности исходя не столько из правового, сколько из их экономического содержания (п. 7 ст. 3 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»). Какие еще нужны аргументы в пользу отражения затрат по строительству, хоть и самовольному, на счете 08?

Нормативные документы не содержат особых требований к постановке на учет объектов самовольной постройки (недвижимого имущества), поэтому такие объекты, как и те, по которым есть соответствующие разрешения, должны, самое главное, соответствовать критериям и условиям их отнесения к основным средствам. Отражение расходов по их возведению на счете 91, на мой взгляд, методически неправильно.

Счет 91 на отчетную дату сальдо не имеет. Это значит, что на отчетную дату все затраты, произведенные по самовольной постройке, нужно списать? А как тогда быть с принципом полноты, который означает наличие в отчетности организации всей информации, способной повлиять на принимаемые пользователями на ее основе решения, касающиеся финансового положения организации? Откуда возьмется полная информация обо всех понесенных расходах?

Надо правильно оценивать событие: нарушены правила узаконивания стройки – наказывайте за это. Но причем тут бухучет?

Источник