Принятие НДС к вычету при строительно-монтажных работах хозспособом

Организация имеет право принять НДС к вычету в сумме ранее начисленного НДС на стоимость СМР при выполнении условий (абз. 3 п. 6 ст. 171 НК РФ):

- имущество, с которым связаны СМР, должно использоваться в деятельности, облагаемой НДС;

- стоимость этого имущества включается в расходы в НУ, в т. ч. через амортизационные отчисления.

Вычет НДС осуществляется в момент определения налоговой базы, т. е. в квартале начисления НДС по СМР (п. 5 ст. 172 НК РФ).

На сумму НДС по СМР, принятого к вычету:

- в книге покупок делается регистрационная запись по выставленному СФ с кодом вида операции — «01» Реализация товаров, работ, услуг…».

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 19.08 «НДС при строительстве основных средств».

Учет в 1С

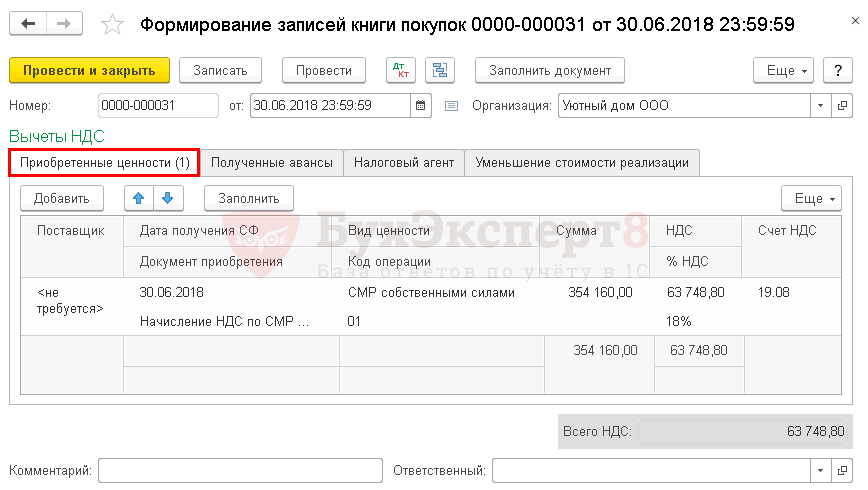

Принятие НДС к вычету по СМР для собственного потребления оформляется документом Формирование записей книги покупок в разделе Операции – Закрытие периода – Регламентные операции НДС . Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

Особенности раздельного учета «входного» НДС при осуществлении необлагаемых операций

В документе указывается:

- от — дата окончания квартала, дата и время документа должна быть не раньше даты и времени начисления НДС по СМР.

Проводки по документу

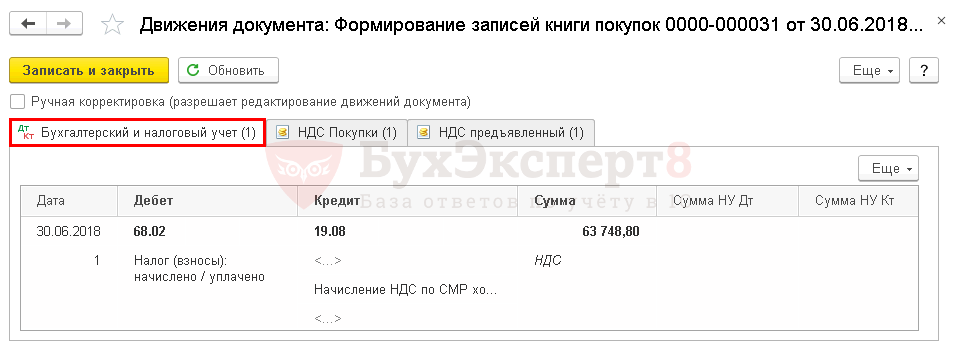

Документ формирует проводки:

- Дт 68.02 Кт 19.08 — принятие НДС к вычету, ранее начисленного на стоимость СМР.

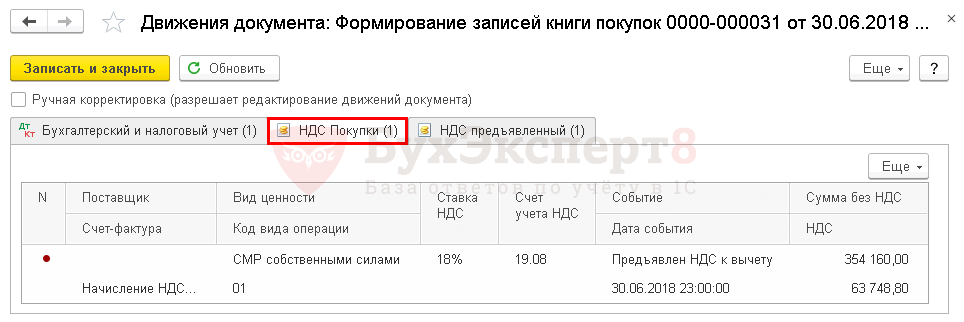

Документ формирует движения по регистру НДС Покупки:

- регистрационную запись по Виду ценности СМР собственными силами с кодом вида операции «01» Реализация товаров, работ, услуг…» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

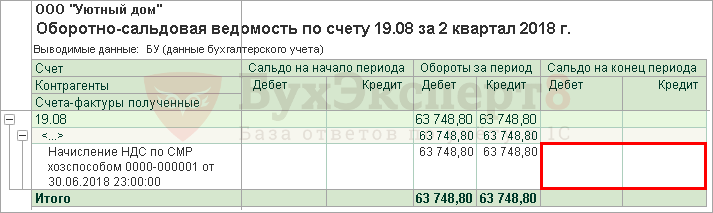

Для проверки суммы НДС, принятой к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 19.08 за квартал.

К сожалению НДС по СМР, выполненным хозспособом, будут отражены по пустому контрагенту, необходимо опираться для проверки на аналитику по документу Начисление НДС по СМР .

Сумма НДС, принятая к вычету по Кт 19.08 не более суммы НДС, начисленного по СМР по Дт 19.08, в нашем примере она полностью принята к вычету, сальдо отсутствует.

Отчетность

В декларации по НДС сумма вычета отражается:

В Разделе 3 в стр. 140 «Сумма НДС, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

- счет-фактура выданный, код вида операции «01».

- р. 3 ст. 060 гр. 5 > = р. 3 ст. 140 гр. 3.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Строительно-монтажные работы (СМР), выполненные для собственных нужд, признаются объектом налогообложения.Рассмотрим порядок принятия НДС к вычету при аренде имущества у.Рассмотрим особенности отражения в 1С принятия НДС к вычету при.Рассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Обязательное уведомление о персональных данных в Роскомнадзор с 1 сентября 2022 года

Электронный кадровый документооборот и порядок обработки персональных данных. Законодательный обзор

Изменения в 2022 году, о которых нужно знать бухгалтеру

Обязательный единый налоговый платеж с 2023 года: вопросы и ответы

Самоучитель 1С:Бухгалтерия 8.3 для начинающих от БухЭксперт8

Самоучитель по учету ОС в 1С Бухгалтерия

Очень насыщенный семинар по изменениям НДФЛ 2021. Много-много полезной информации! Спасибо за темп и массу отвеченных вопросов!

ИсточникРаспределение входного НДС по ОС, по объектам строительства Основных средств

Распределение входного НДС по ОС, по объектам строительства ОС в программах УПП 1.3, КА 1.1 не реализовано, поэтому делимся с вами способом, как это можно сделать без доработок программы.

Распределение входного НДС по ОС

Поступление оборудования

Оформляем документ Поступление товаров и услуг с видом операции Оборудование, счета учета 08.04, счет учета НДС 19.01

-

При ведении раздельного учета суммы входного НДС по приобретенным ОС и НМА:

- учитываются в стоимости при использовании ОС и НМА для осуществления не облагаемых НДС операций;

- принимаются к вычету при использовании ОС и НМА для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в стоимости в той пропорции, в которой приобретения используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых облагаются НДС (освобождаются от налогообложения), в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

- Такая пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период ( п. 4 ст. 170 НК РФ ). При этом по ОС и НМА, принимаемым к учету в первом или втором месяцах квартала, налогоплательщик имеет право определять указанную пропорцию за соответствующий месяц.

Включаем часть НДС в стоимость

Для этого делаем «фиктивный» документ Перемещение товаров. Этот документ делается для того, чтобы включить в стоимость часть НДС, которая идет для операций необлагаемых НДС. Перемещаем оборудование на тот же склад, количество указываем равное доле выручки от необлагаемых НДС операций.

В результате проведения документа увеличивается стоимость ОС на частичную сумму НДС.

Принятие к учету ОС

После того, как мы включили часть НДС в стоимость ОС, у нас сформировалась правильная стоимость, после этого мы можем принять к учету ОС документом

Принятие к учету ОС

НДС по ОС принят к вычету

Построим ОСВ по счету 19.01 и видим, что остался не принятый НДС к вычету

Документ Формирование книги покупок принимает оставшийся ндс на 19.01 к вычету

Распределение входного НДС по объектам строительства. Подрядный способ

C 01.01.2006 для вычета НДС по строительном-монтажным работам, выполненным подрядным способом, не требуется соблюдение специальных условий (принятие ОС к учету). То есть при поступлении строительно-монтажных работ, НДС к вычету принимается сразу, но важно не забывать, что если объект строительства будет использоваться для облагаемых и необлагаемых операций НДС, то нужно сделать распределение НДС по СМР.

Поступление СМР

Оформляем документ Поступление товаров и услуг с видом операции Покупка, комиссия, заполняем ТЧ Товары, счет учета поставим 10.08 Строительные материалы, Счет учета НДС 19.03, на основании документа Поступление товаров и услуг оформляется полученный.

Включаем часть НДС в стоимость

Для этого делаем «фиктивный» документ . Этот документ делается для того, чтобы включить в стоимость часть НДС, которая идет для операций необлагаемых НДС. Списываем материалы с счета 10.08 на счет объекта строительства 08.03, количество указываем равное доле выручки от необлагаемых НДС операций.

На закладке НДС ставим НДС в стоимость материалов = Включить

В результате проведения документа увеличивается стоимость Объекта строительства на счете 08.03 на сумму НДС.

Построим ОСВ по счету 19.03 по этому контрагенту

По ОСВ видно, что часть НДС вкл в стоимость объекта строительства, а часть НДС висит, этот НДС мы примем к вычету.

Если построить ОСВ по 10.08, то мы видим, что на 10.08 остался остаток

То есть часть СМР не включена в стоимость объекта строительства, поэтому для правильного отражения стоимости объекта строительства нужно сделать еще один документ и до списать оставшуюся сумму и количество. Списываем материалы с счета 10.08 на счет объекта строительства 08.03, количество указываем остаток на счете 10.08.

На закладке НДС

НДС в стоим. материалов = Не изменят

Документ формирует проводки по увеличению стоимости на счете 08.03 по выбранному объекту строительства

После этого сформируем счет 10.08

Стоимость полностью включена в объект строительства

НДС по ОС принят к вычету

Документ Формирование книги покупок принимает оставшийся ндс на 19.03 к вычету в том квартале, в котором проведены СМР

Таким образом, можно провести распределение НДС по ОС, объектам строительства без вмешательства программистов в конфигурацию.

ИсточникНДС по основным средствам в 2021 году: покупка и продажа

Основные средства облагаются НДС. Компании покупают их, уплачивая входной налог, и продают, добавляя его к стоимости. Если вы продаете товары с НДС и платите этот налог, то можете заявить вычет. Рассмотрим правила работы с НДС по основным средствам.

Что такое основные средства

Основные средства — это офисные здания, станки, конвейеры, склады, автопарк и прочее дорогостоящее имущество организации, которое она использует в своей работе. Признать объект основным средством можно, если он соответствует критериям:

- используется в производственной, управленческой деятельности или передается в аренду/лизинг;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость более 100 тыс. рублей в налоговом учете и 40 тыс. рублей в бухгалтерском учете;

- последующая перепродажа не предполагается.

С 1 января 2022 года правила отнесения объектов к ОС поменяются, так как обязательным станет ФСБУ 6/2020 «Основные средства».

НДС при покупке основного средства

Если вы покупаете основное средство, то можете принять весь уплаченный входной НДС к вычету. Это значит, что вы заплатите за квартал меньше НДС, уменьшив его на сумму входного налога. Чтобы воспользоваться вычетом, нужно соблюдать ряд условий.

Правила вычета по НДС — когда можно, а когда нет

Заявить НДС к вычету можно, если:

- Основное средство приобретено для использования в облагаемой налогом деятельности.

- Основное средство принято к учету, что подтверждено документами.

- Сумма налога подтверждается счетом-фактурой, оформленным по всем правилам.

Самый спорный пункт в этих условиях — принятие ОС к учету. Раньше налоговая говорила, что заявлять вычет можно только после того, как основное средство будет отражено на счете 01. Теперь же разрешают отражать его и на счетах 08 или 07 (письма Минфина от 17.07.2019 № 03-07-10/53067, от 18.11.2016 № 03-07-11/67999, определение ВАС от 25.02.2020 № 307-ЭС19-2823).

Если вы не покупаете, а сами создаете основное средство, к вычету можно принять НДС, который вы заплатили за материалы, работы и услуги, использованные для его создания.

Запрещено применять вычет, если компания работает на спецрежиме, получила освобождение от НДС или использует приобретенное ОС в необлагаемых операциях. В таком случае налог включается в стоимость основного средства и вписывается в расходы.

Если в вашей организации есть и облагаемые, и не облагаемые операции, входящий налог нужно распределять. Мы рассказывали об этом в статье «Раздельный учет НДС».

Срок для использования вычета

Предъявить НДС к вычету можно в течение трех лет со дня, когда вы отразили основное средство в учете. Вычет применяйте в полном объеме в том квартале, в котором выполнили все необходимые условия или в течение следующих трех лет.

Имейте в виду, что по основным средствам нельзя разделить вычет НДС на несколько частей. То есть его придется получать за раз, а не применять частями в разных кварталах в течение трех лет, как мы делаем, например, с импортными товарами или длительном капстроительстве. Поэтому, если вы купили дорогое оборудование и в течение квартала продавали мало, у вас может появиться НДС к возмещению, который скорее всего заинтересует налоговиков.

НДС при продаже основного средства

Продавать основные средства с НДС обязаны плательщики налога. По стандартному правилу реализация основного средства облагается НДС точно так же, как и продажа других товаров: на цену реализации начисляется 20% налога. Но не всегда это так. Правила меняются, если основное средство используется в необлагаемых налогом операциях и учитывается на балансе по стоимости вместе с входящим налогом.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Как рассчитать НДС

Порядок расчета налога при продаже основного средства зависит от того, как вы учитывали его на балансе. Рассмотрим оба варианта.

1. Основное средство учтено по стоимости без входного НДС. Это стандартная ситуация. Входной налог не включается в стоимость, если вы принимаете НДС к вычету или покупаете основное средство у неплательщика этого налога. В таком случае НДС рассчитывайте так:

Цена продажи ОС (без НДС) × 20%

2. Основное средство учтено по стоимости с входным НДС. Это тоже допустимая ситуация. Чаще всего налог включается в стоимость, когда вы покупаете основное средство для использования в операциях, которые не облагаются НДС. Считайте по формуле:

(Цена продажи ОС (с НДС) – Остаточная стоимость ОС) × 20/120

Если цена продажи равна остаточной стоимости или меньше нее, то НДС с продажи будет равен нулю.

Входной НДС при продаже основного средства восстанавливать не нужно, даже если реализация стала убыточной. Все случаи восстановления входного налога перечислены в п. 3 ст. 170 НК РФ.

На какую дату начислить налог

Дата начисления зависит от типа имущества.

- Если вы продаете недвижимость — начислите НДС на дату формирования передаточного акта или другого документа, который подтверждает получение основного средства покупателем.

- Если вы продаете движимые основные средства — начислите НДС на дату акта приема-передачи, товарной накладной или другого первичного документа.

Учитывайте покупку и продажу основных средств в Контур.Бухгалтерии. Считайте НДС, оформляйте вычеты, заполняйте декларации и отправляйте их через интернет. А еще в сервисе можно вести расчеты с сотрудниками, бухгалтерский и налоговый учет, проверять контрагентов и консультироваться с экспертами. Новые пользователи получают тест-драйв Бухгалтерии на 14 дней.

Источник