Обеспечение строительства оборудованием

В соответствии с ПБУ 5/01(30) оборудование к установке относится к материально-производственным запасам.

Для учета оборудования, поставляемого на строительство объекта, подрядчику следует открывать соответствующий субсчет к счету 10 «Материалы» и формировать фактическую себестоимость приобретенного оборудования в соответствии с перечнем расходов, приведенных в п. 6 ПБУ5/01 (30).

Если обязанность поставки оборудования возложена на застройщика, формирование его стоимости у застройщика осуществляется на счете 07 «Оборудование к установке».

Приобретение застройщиком оборудования и его доставка на склад оформляются в его учете проводками:

Дебет 07 Кредит 70 (69,10, 26 . ) — учтены заготовительно-складские расходы;

Дебет 07 Кредит 23 — учтены транспортные расходы (при наличии у застройщика собственного транспортного подразделения);

Дебет 07 Кредит 76 — учтены транспортные расходы (при использовании услуг сторонних организаций).

ПБУ 2 — сложные вопросы учета у подрядчика

Порядок формирования стоимости оборудования рассмотрим на примере.

Пример.

Расходы организации по приобретению оборудования составили 59 000 руб. (в том числе НДС — 9 000руб.), затраты по его доставке на склад – 4 720 руб. (в том числе НДС – 720 руб.).

Общая стоимость материально-производственных запасов, хранящихся на складе застройщика (заказчика), равна 500 000 рублей. Расходы на заработную плату складского персонала в отчетном месяце составили 40 000 руб., начисления на нее в размере 26% — 10 400 руб.

Транспортные расходы по доставке оборудования до приобъектного склада сторонней организацией – 2 360 руб. (в том числе НДС – 360 руб.).

Для отнесения складских расходов на стоимость конкретного оборудования необходимо определить удельный вес приобретенного оборудования в общей стоимости материально-производственных запасов составит. В данном случае он составит 10 % (50 000руб.: 500 000руб. х 100%).

Сумма складских расходов, подлежащая включению в стоимость оборудования составит:

— в части оплаты труда 4 000 руб. (40 000 руб. х 10%);

— в части страховых взносов 1 040 руб. (10 400 руб. х 10%).

Операции, связанные с формированием себестоимости оборудования, отражаются в учете следующими проводками:

Содержание хозяйственной операции

Корреспонденция счетов

Отражена стоимость оборудования

60 с/сч «Продавец»

Отражена сумма НДС по приобретенному оборудованию

19 с/сч «НДС по приобретенному оборудованию»

60 с/сч «Продавец»

Принят к вычету НДС

19 с/сч «НДС по приобретенным материальным ресурсам»

Отражена сумма транспортных расходов, связанных с доставкой оборудования на склад организации;

76 с/сч «Транспортная организация 1»

Отражена сумма НДС по транспортным расходам

19 с/сч «НДС по приобретенным услугам»

76 с/сч «Транспортная организация 1»

Принят к вычету НДС

19 с/сч «НДС по приобретенным материальным ресурсам»

Основы бухгалтерского учета и налогообложения в подрядных строительных организациях

Отражена заработная плата складских рабочих, приходящаяся на приобретаемое оборудование (40 000 х 10 %)

Отражена сумма начислений на заработную плату складских рабочих, приходящаяся на приобретаемое оборудование (15 400 х 10%);

Отражены расходы по доставке оборудования до приобъектного склада

76 с/сч «Транспортная организация 2»

Отражена сумма НДС, уплаченная транспортной организации

19 с/сч «НДС по приобретенным услугам»

76 с/сч «Транспортная организация 2»

Принят к вычету НДС

19 с/сч «НДС по приобретенным материальным ресурсам»

Полная фактическая себестоимость приобретенного оборудования перед его передачей в монтаж будет равна 61 040 руб. (50 000 + 4 000 +4 000 + 1 040 + 2 000).

В соответствии с Письмом Минфина РФ № 160 (25) в учете оборудование, требующее монтажа, отражается на счете 08 «Вложения во внеоборотные активы» по фактическим расходам, связанным с его приобретением.

После оформления акта передачи оборудования в монтаж по форме № ОС-15 в учете застройщика делается проводка:

Дебет 08 Кредит 07 — на сумму фактической себестоимости переданного в монтаж оборудования.

В учете подрядчика оборудование, приобретенное застройщиком, отражается на забалансовом счете 005 «Оборудование, принятое для монтажа». Аналитический учет данного оборудования строительная организация ведет по заказчикам, видам оборудования в оценке, установленной в документах заказчика.

Подрядчик, выполнивший работы по монтажу оборудования, в справке о стоимости выполненных работ и затрат (форма № КС-3) указывает только стоимость монтажных работ, а стоимость оборудования отражает в акте о стоимости оборудования, смонтированного на объекте (в данном случае, когда у подрядчика оборудование числилось на забалансовом счете, акт не составляется). Одновременно стоимость оборудования списывается в бухгалтерском учете подрядчика с забалансового счета 005.

В бухгалтерском учете застройщика стоимость монтажных работ отражается на основании Акта по форме № КС-2 и справки о стоимости выполненных работ и затрат по форме № КС-3. При этом в учете делаются записи:

Дебет 08 Кредит 60 — учтена стоимость выполненных монтажных работ;

Дебет 19 Кредит 60 — учтена сумма НДС по монтажным работам.

Формировать фактическую стоимость оборудования следует с учетом норм ПБУ 6/01. Так, согласно п. 8 указанного ПБУ в состав затрат, связанных с приобретением (сооружением) основных средств, включаются, в частности, расходы по их доведению до состояния, пригодного для использования.

К указанным расходам следует отнести затраты по демонтажу и монтажу оборудования, производимые во время пусковых и наладочных работ, которые подлежат отнесению на удорожание стоимости этого оборудования.

Затраты по устранению дефектов и повреждений оборудования должны возмещаться за счет виновных лиц.

Аналитический учет оборудования ведется в соответствии с технологической структурой капитальных вложений.

Это значит, что оборудование должно быть разделено на следующие подгруппы:

• оборудование, сданное в монтаж;

• оборудование, не требующее монтажа;

• оборудование, требующее монтажа, но предназначенное для постоянного запаса.

В том случае, когда оборудование для установки приобретает подрядчик, его фактическая себестоимость формируется в вышеуказанном порядке. Разница будет состоять в том, что затраты по приобретению оборудования отражаются подрядчиком на соответствующем субсчете счета 10 «Материалы».

При принятии к учету оборудования подрядчик делает запись:

Дебет 10 с/сч «Оборудование к установке» Кредит 60 –принято к учету оборудование;

Дебет 19 Кредит 60 — учтен НДС по оприходованному оборудованию;

Дебет 60 Кредит 51 — оплачено оборудование поставщику.

По оборудованию, купленному подрядчиком для застройщика, НДС возмещается в общеустановленном порядке:

Дебет 68 Кредит 19 – принята к вычету из бюджета сумма НДС по оборудованию.

Затраты на перевозку и перемещение материалов и строительных конструкций в пределах стройки (объекта) учитываются в себестоимости строительной продукции по статье «Эксплуатация строительных машин и механизмов».

При списании данных затрат в учете подрядной организации делается запись:

Дебет 10 с/сч «Оборудование к установке» Кредит 25 — списаны транспортные расходы.

В бухгалтерском учете подрядчика передача оборудования в монтаж отражается на основании Требования-накладной (форма N М-11).

Так как оборудование относится к материально-производственным запасам, используемым при производстве строительно-монтажных работ, то его стоимость должна быть списана на себестоимость этих работ.

При этом в бухгалтерском учете подрядчика делается следующая проводка:

Дебет 20 Кредит 10 с/сч «Оборудование к установке» — списана стоимость оборудования.

На себестоимость также списываются расходы, связанные с выполнением монтажных работ. В учете подрядчика это отражается записью:

Дебет 20 Кредит 70, 69, 10 и др. — учтены расходы по монтажу оборудования. После окончания монтажных работ их стоимость включается в справку формы № КС-3 и предъявляется к оплате застройщику (заказчику).

Пример.

Подрядная организация приобрела оборудование для застройщика (заказчика).

Расходы по приобретению оборудования составили 53 100 руб. (в том, числе НДС – 8 100 руб.), затраты по его доставке на склад – 2 950 руб. (в том числе НДС -450 руб.). Расходы по монтажу оборудования — 1 500 рублей.

Выручка от реализации услуг подрядчика по приобретению и монтажу оборудования — 70 800 рублей. Подрядчик определяет выручку для целей налогообложения «по методу начисления».

Выполнение работ по монтажу оборудования с помощью субподрядчика

В БУ такие расходы относятся к прямым расходам, т.к. данные расходы могут быть отнесены к конкретному виду реализуемых работ:

Прямые расходы включаются в себестоимость продаж только в момент реализации работ.

В НУ необходимо самостоятельно определить в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ). Выбор должен быть экономически обоснованным (Письмо Минфина РФ от 30.05.2012 N 03-03-06/1/283).

В декларации по налогу на прибыль выполнение работ по монтажу оборудования отражается:

Доходы от реализации работ:

- Лист 02 Приложение N 1 стр. 011 «Выручка от реализации товаров (работ, услуг) собственного производства».

Фактическая себестоимость выполненных работ:

- Лист 02 Приложение N 2 стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Реализация выполнения работ по монтажу оборудования через субподрядчика

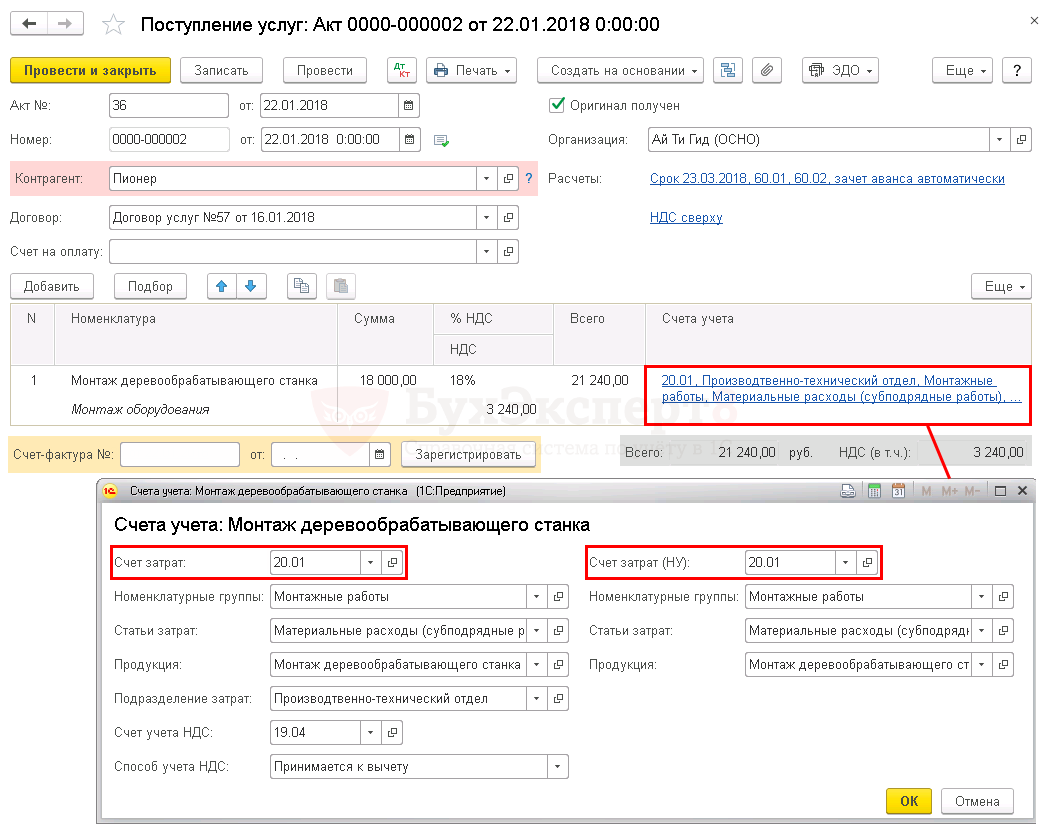

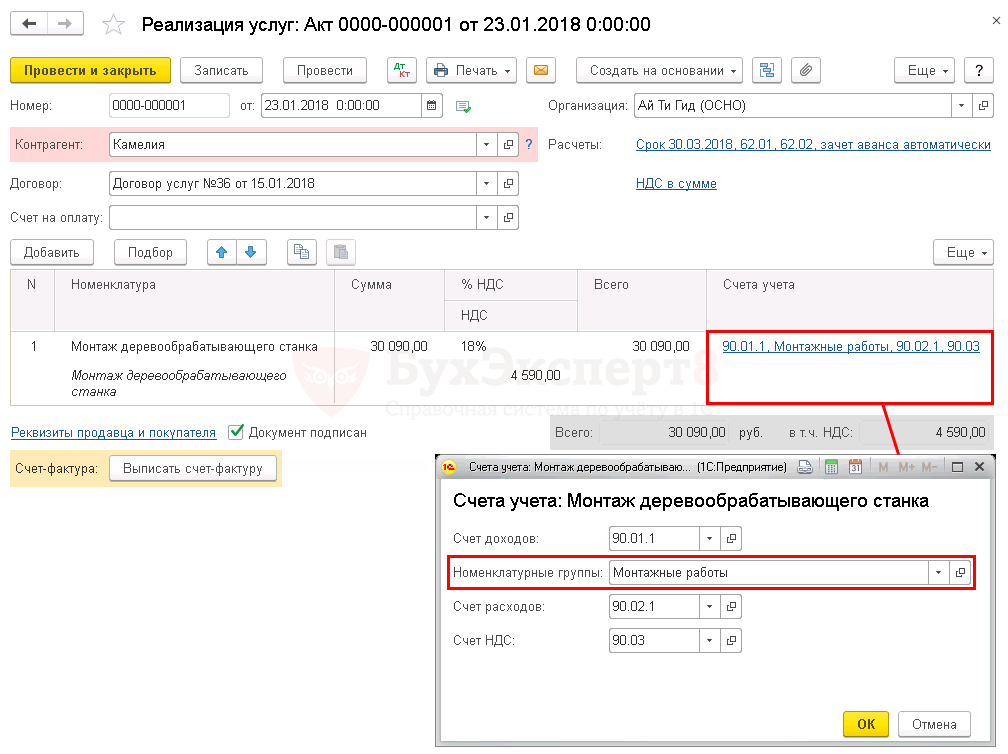

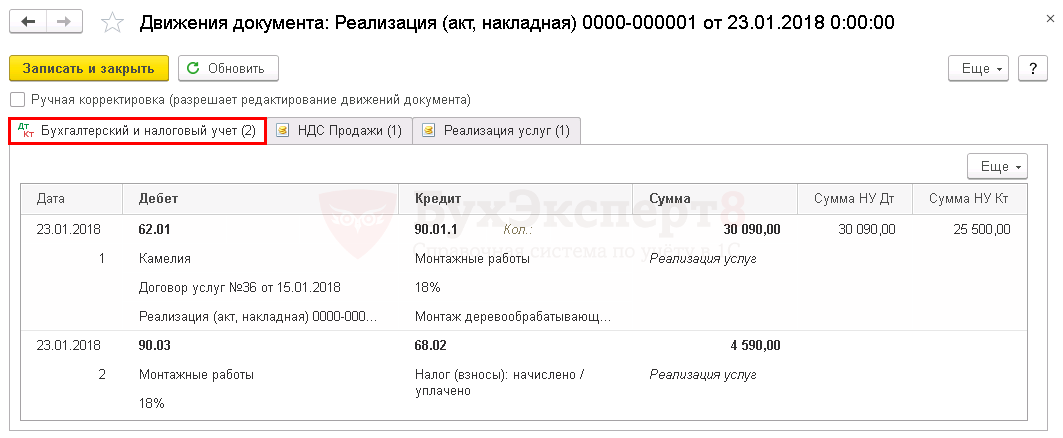

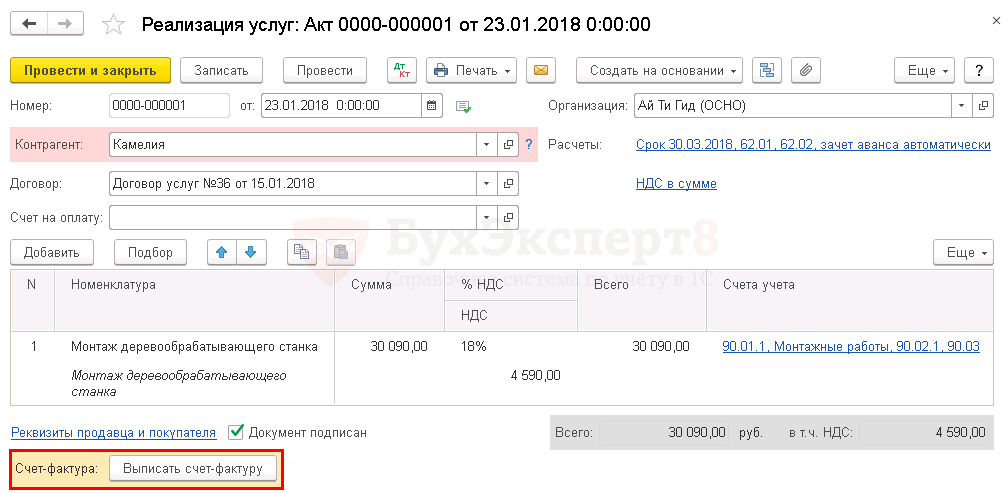

Организация заключила договор услуг с ООО «Камелия» на выполнения монтажа оборудования на сумму 30 090 руб. (в т. ч. НДС 18%).

Монтаж оборудования осуществляется через субподрядную организацию.

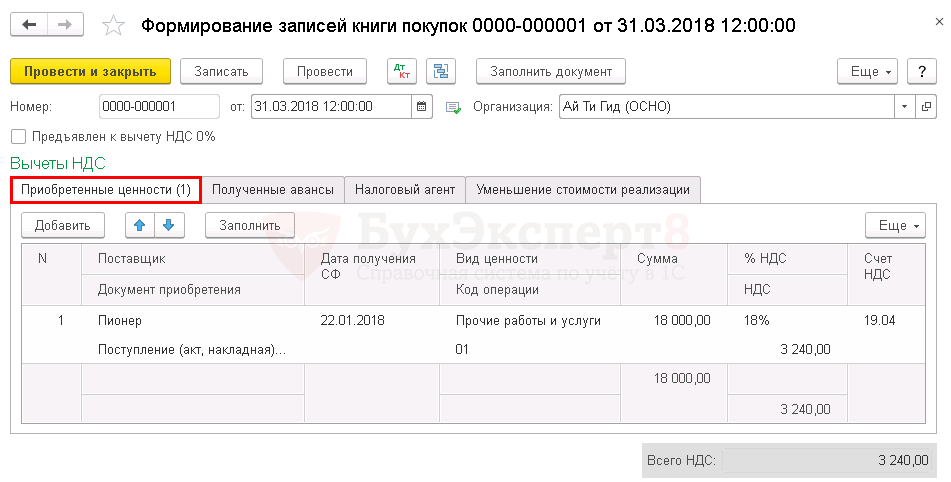

22 января субподрядная организация ООО «Пионер» осуществила монтаж оборудования на сумму 21 240 руб. (в т. ч. НДС 18%).

23 января Заказчику выставлены акты на выполнение работ по монтажу оборудования.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете работ по монтажу оборудования, выполненных субподрядчиком | |||||||

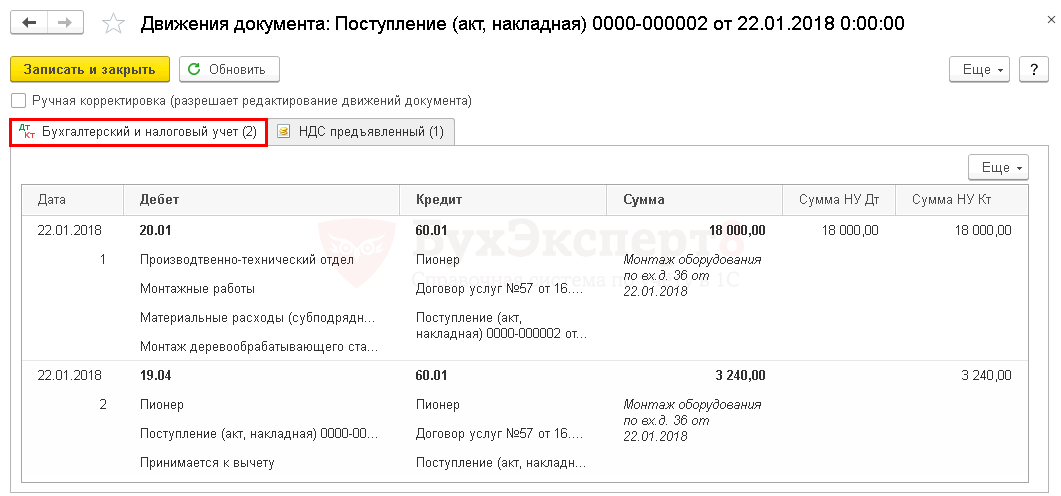

| 22 января | 20.01 | 60.01 | 18 000 | 18 000 | 18 000 | Учет затрат на субподрядные работы | Поступление (акт, накладная) — Товары (накладная) |

| 19.04 | 60.01 | 3 240 | 3 240 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 22 января | — | — | 21 240 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||

| 68.02 | 19.03 | 3 240 | Принятие НДС к вычету | ||||

| Реализация работ по монтажу | |||||||

| 29 января | 62.01 | 90.01.1 | 30 090 | 30 090 | 25 500 | Выручка от реализации работ | Реализация (акт, накладная) — Услуги (акт) |

| 90.03 | 68.02 | 4 590 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию покупателю | |||||||

| 29 января | — | — | 30 090 | Выставление СФ на реализацию | Счет-фактура выданный на реализацию | ||

| — | — | 4 590 | Отражение НДС в книге продаж | Отчет Книга продаж | |||

| Расчет себестоимости выполненных работ | |||||||

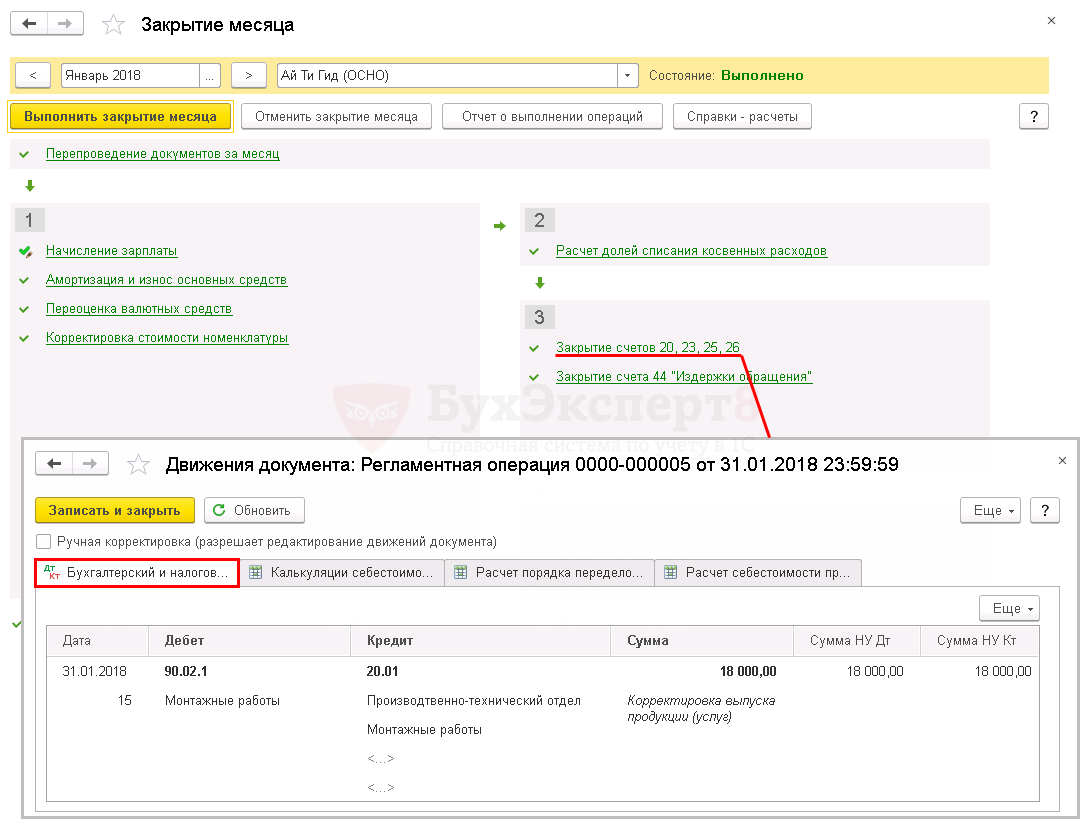

| 31 января | 90.02.1 | 20.01 | 18 000 | 18 000 | 18 000 | Корректировка себестоимости работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| Принятие НДС к вычету по работам | |||||||

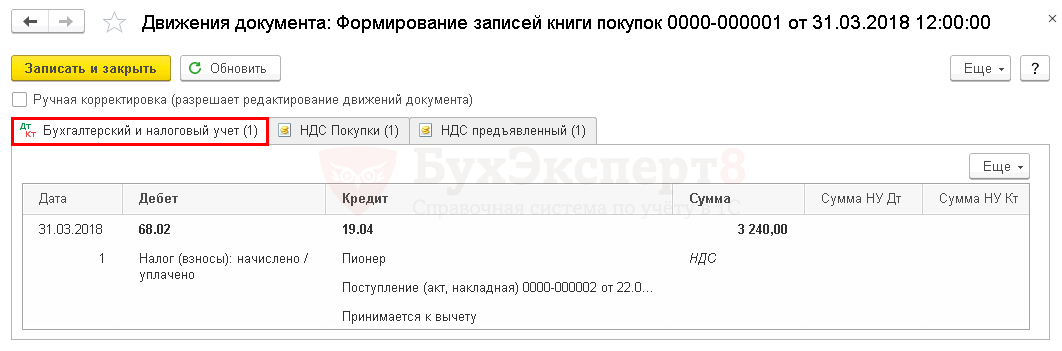

| 31 января | 68.02 | 19.04 | 3 240 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 3 240 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Отражение в учете работ по монтажу оборудования, выполненных субподрядчиком

Организация самостоятельно определяет в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ).

Затраты, которые отражаются в себестоимости выполняемых работ, учитываются на счете 20 «Основное производство».

Поступление работ от субподрядчика оформляется документом Поступление (акт, накладная) вид операции Услуги в разделе Покупки – Покупки – Поступление (акты, накладные) – Поступление – Услуги (акт) .

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

- в графе Счет учета необходимо указать счет 20.01 «Основное производство» и заполнить его аналитику;

- в поле Номенклатурная группа указать номенклатурную группу, по которой собираются затраты на выполнение работ монтажа, оказываемых заказчику.

В 1С появилась возможность относить затраты как по номенклатурным группам в общем, так и по каждой номенклатурной позиции.

Узнать более подробно про Варианты отнесения затрат и формирования себестоимости товаров (работ, услуг).

- документ Начисление заработной платы – для отражения в затратах на монтаж расходов на заработную плату сотрудников, выполняющих монтаж;

- документ Требование-накладная – для списания необходимых материалов при монтаже.

Проводки по документу

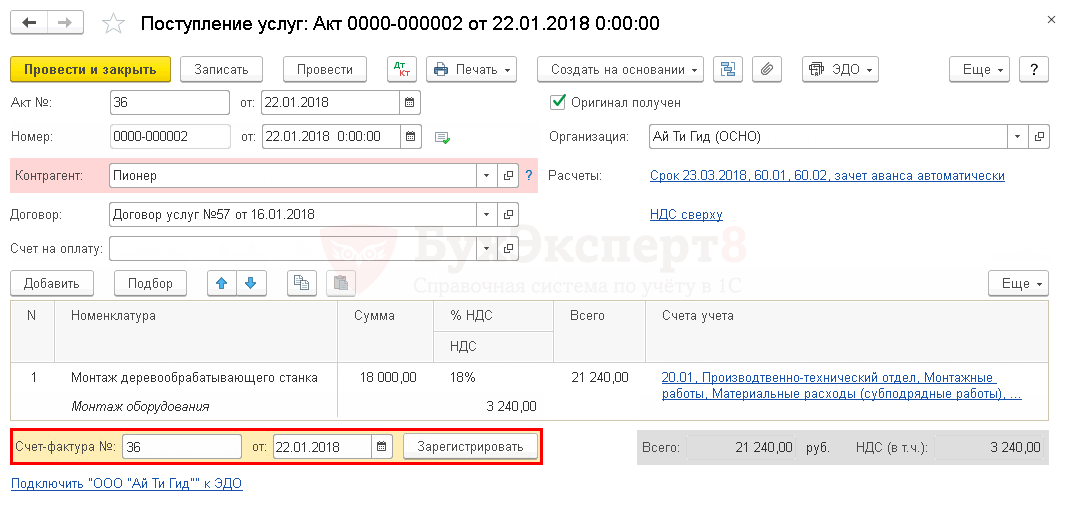

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в программе не ведется раздельный учет PDF и в документе Счет-фактура полученный установлен флажок Отразить вычет НДС в книге покупок датой получения PDF, то при проведении документа Счет-фактура полученный будут сделаны проводки по принятию НДС к вычету.

В ином случае вычет НДС осуществляется документом Формирование записей книги покупок .

Реализация работ по монтажу

Выручка от реализации работ признается доходом от реализации (п. 1 ст. 249 НК РФ).

Реализация работ по монтажу отражается документом Реализация (акт, накладная) вид операции Услуги в разделе Продажи – Продажи – Реализация (акты, накладные) – Реализация – Услуги (акт) .

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по данному примеру.

В графе Счет учета необходимо указать Номенклатурную группу , на которую отнесены затраты по монтажу оборудования. Если указать не правильно необходимую аналитику, то счет 20.01 «Основное средство» может закрыться не корректно!

Проводки по документу

Декларация по налогу на прибыль

В декларации по налогу на прибыль доходы от реализации работ отражаются в составе: PDF

- Лист 02 Приложение N 1 стр. 011 «Выручка от реализации товаров (работ, услуг) собственного производства».

Выставление СФ на реализацию покупателю

Счет-фактура на выполненные работы выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная) .

Документ Счет-фактура выданный автоматически заполняется данными документа Реализация (акт, накладная) .

- Код вида операции — 01 «Реализация товаров, работ, услуг».

Выставленный счет-фактура автоматически отражается в Книге продаж.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Декларация по НДС

В декларации по НДС отражается:

В Разделе 3 стр. 010 «Реализация…»: PDF

- сумма реализации без учета НДС;

- сумма начисленного НДС по ставке 18%.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «01».

Расчет себестоимости выполненных работ

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

Фактическая себестоимость реализованных работ определяется единовременно в конце месяца.

Расчет себестоимости выполненных работ осуществляется процедурой Закрытие месяца операция Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие периода – Закрытие месяца .

Декларация по налогу на прибыль

В декларации по налогу на прибыль фактическая себестоимость выполненных работ отражается в составе прямых расходов: PDF

- Лист 02 Приложение N 2 стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Принятие НДС к вычету по работам

- работы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- работы приняты к учету (п. 1 ст. 172 НК РФ).

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

ИсточникУчет договоров подряда

Учет договоров подряда осуществляется по определенным правилам ведения бухгалтерского учета. В разделе описан порядок налогообложения (ЕСН и НДФЛ) и проводки для учета договора подряда.

Бухгалтерский учет договора подряда у подрядчика

При ведении бухгалтерского учета по договору подряда необходимо руководствоваться общими правилами ведения бухгалтерского учета.

Учет затрат по договору строительного подряда ведется на счете 20 «Основное производство». На этом счете отражаются все затраты подрядчика, связанные с выполнением работ по договору. Если для выполнения отдельных работ подрядчик привлекает субподрядчиков, то стоимость выполненных субподрядных работ также учитывается подрядчиком на счете 20.

Списание затрат осуществляется по мере сдачи произведенных работ заказчику. Порядок сдачи работ определяется условиями договора подряда: по мере выполнения всего объема работ и поэтапной сдачи выполненных работ.

При сдаче работ по мере всего выполнения объема работ учет договора подряда у подрядчика рассматривает затраты по договору в течение всего срока договора. В момент приемки выполненных работ заказчиком (в момент подписания акта приемки) накопленные затраты списываются со счета 20 «Основное производство» в дебет счета 90 «Продажи». Одновременно по кредиту счета 90 «Продажи» отражается договорная стоимость выполненных работ.

Дт 51 Кт 62 — получен аванс от заказчика на проведение работ

Дт 62 Кт 68 — начислен НДС с полученного аванса

Дт 20 Кт 10 (60, 70, 69 и др.) — отражены затраты по выполнению договора в течение всего срока выполнения работ

Дт 62 Кт 90 — отражена стоимость выполненных работ

Дт 90 Кт 68 — начислен НДС от стоимости реализованного объекта

Дт 90 Кт 20 — списаны затраты, связанные с выполнением работ по договору подряда

Дт 62 Кт 62 — зачтена сумма полученного аванса

Дт 68 Кт 62 — восстановлен НДС, уплаченный с аванса

Дт 51 Кт 62 — отражено поступление денежных средств от заказчика на расчетный счет за выполненные работы

При поэтапной сдаче выполненных работ в учете договора подряда подрядчика отражается реализация работ по выполненному этапу. Если выполнение работ по договору подряда продолжается более одного отчетного периода, то разумно использовать счет 46 «Выполненные этапы по незавершенным работам».

Дт 51 Кт 62 — получен аванс от застройщика на проведение работ

Дт 62 Кт 68 — начислен НДС договора подряда с полученного аванса

Дт 20 Кт 10 (60, 70, 69 и др.) — отражены затраты по выполнению отдельного этапа работ

Дт 46 Кт 90 — отражена стоимость законченного подрядчиком этапа работ

Дт 90 Кт 20 — списывается сумма затрат по законченным этапам работ

Дт 90 Кт 68 — начислен НДС от стоимости законченного этапа работ

Дт 68 Кт 62 — восстановлен НДС с аванса по законченному этапу работ

Дт 62 Кт 62 — зачтена сумма полученного аванса

Дт 68 Кт 62 — восстановлен НДС, уплаченный с аванса

Дт 62 Кт 46 — списана стоимость всех этапов работ

Дт 51 Кт 62 — отражено поступление денежных средств от заказчика на расчетный счет за выполненные работы

Подрядчик может выполнять работы с использованием, как своих материалов, так и материалов заказчика. Если работы выполняются подрядчиком с использованием материалов заказчика, то порядок учета договора подряда в плане материалов определяется условиями договора.

Договором может быть предусмотрено, что материалы для выполнения работ предоставляются подрядчику заказчиком с зачетом стоимости предоставленных материалов в счет оплаты выполненных подрядчиком работ.

Дебет 10 Кредит 60 — отражено поступление материалов от заказчика

Дебет 62 Кредит 90 — отражена стоимость выполненных работ

Дебет 60 Кредит 62 — произведен зачет взаимных задолженностей

Договор подряда может предусматривать и иной вариант, когда материалы, передаваемые заказчиком подрядчику, остаются собственностью заказчика. В этом случае подрядчик учитывает полученные материалы на забалансовом счете 003 «Материалы, принятые в переработку». По мере использования материалов подрядчик списывает их стоимость со счета 003.

Бухгалтерский учет договора подряда у заказчика

Заключение договора подряда с физическим лицом

На основании п.1 ст.208 и п.1 ст.210 НК РФ вознаграждение подрядчика за работу, выполненную по договору подряда, включается в налоговую базу по НДФЛД.

В соответствии со ст.226 НК РФ, налоговый агент-организация обязана удержать начисленную сумму НДФЛ непосредственно из доходов подрядчика при их фактической выплате.

Согласно п.1 ст.236 НК РФ, выплаты и иные вознаграждения, начисляемые налогоплательщиком в пользу физического лица по гражданско-правовым договорам, признаются объектом налогообложения по ЕСН.

В соответствии с п.3 ст.238 НК РФ в налоговую базу по ЕСН (в части суммы налога, подлежащей уплате в Фонд социального страхования РФ), не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

В соответствии с пп.1 п.1 ст.264 НК РФ, сумма начисленного ЕСН по договору подряда учитывается в составе прочих расходов, связанных с производством и (или) реализацией.

В соответствии с п. 1 ст. 5 Федерального закона от 24.07.98 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» физические лица, выполняющие работу по гражданско-правовому договору, подлежат данному виду страхования, если согласно такому договору страхователь обязан уплачивать страховщику страховые взносы. Если же условия гражданско-правового договора с физическим лицом не предусматривают страхование работника, получающего вознаграждение, то взносы на страхование от несчастных случаев начислять не нужно.

Отражение операций по выплате доходов физическому лицу на основании договора гражданско-правового характера в бухгалтерском учете производится следующими записями:

Дт 20 (26, 44) Кт 76 — отражено начисление вознаграждения физическому лицу за выполненные работы

Дт 76 Кт 68 — отражено удержание НДФЛ по договору подряда от суммы вознаграждения

Дт 20 (26, 44) Кт 69 — отражено начисление ЕСН по договору подряда

Дт 20 (26, 44) Кт 69 — начислены взносы от несчастных случаев на производстве

Дт 76 Кт 50 (51) — отражена выплата вознаграждения физическому лицу

Дт 68 Кт 51 — отражено перечисление в бюджет удержанной суммы НДФЛ по договору подряда

Возможна такая ситуация, что организация заключает договор подряда с собственным работником. В таком случае сумма вознаграждения отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда». Если организация заключила договор подряда с работником, состоящим в штате данной организации, то работы по заключенному договору должны проводиться в нерабочее время, иначе данная работа считается работой по совместительству.

Порядок бухгалтерского учета договора подряда у заказчика зависит от того, какие работы выполняет для него подрядная организация и для каких целей. Они могут отражаться на счетах учета затрат (20, 23, 26 и др.), либо на счете 08 «Вложения во внеоборотные активы». Отражение затрат по выполнению работ на 08 счете осуществляется в следующих случаях: если по договору подряда ведется строительство нового объекта, если по договору подряда подрядная организация выполняет работы по реконструкции (достройке) уже существующих объектов, принадлежащих заказчику которые будут включены заказчиком в состав основных средств:

Дт 60 Кт 51 — отражено перечисление аванса на выполнение работ

Дт 20 (08, 23, 26, 44 и др.) Кт 60 — отражена стоимость выполненных работ

Дт 19 Кт 60 — отражена сумма НДС по выполненным работам

Дт 60 Кт 60 — сумма перечисленного аванса зачтена в счет оплаты выполненных работ

Дт 60 Кт 51 — отражено перечисление денежных средств подрядчику за выполненные работы

Возможен вариант, когда организация-заказчик ремонтирует не собственные, а арендованные основные средства.

Арендатор имеет право включить в состав своих затрат расходы на проведение ремонта в том случае, если законом или договором обязанность по проведению за свой счет такого ремонта возложена именно на арендатора. А если проводить ремонт за свой счет должен арендодатель, то арендатор не может включить расходы на проведение такого ремонта в состав своих затрат. Ему следует либо взыскать стоимость ремонта с арендодателя (в этом случае стоимость ремонта отражается на счете 76 «Расчеты с разными дебиторами и кредиторами»), либо отнести его в дебет счета 91, отразив в составе прочих внереализационных расходов.

Договором подряда может быть предусмотрено выполнение работ из материалов заказчика.

Если в договоре указывается, что при расчете за выполненные работы стоимость использованных материалов заказчика засчитывается в счет оплаты за выполненные работы, то в бухгалтерском учете делаются следующие записи:

Дт 62 Кт 90 (91) — отражена договорная стоимость переданных материалов

Дт 90 (91) Кт 68 (76) — начислен НДС со стоимости переданных материалов

Дт 90 Кт 10 — списана фактическая себестоимость переданных подрядчику материалов

Дт 60 Кт 62 — погашена взаимная задолженность.

Если договором предусмотрено, что материалы передаваемые заказчиком подрядчику остаются собственностью заказчика, то в бухгалтерском учете делаются следующие записи:

Дт 10/7 Кт 10 — отражена передача материалов подрядчику

Дт 20 Кт 60 — отражена стоимость выполненных подрядчиком работ (без НДС)

Дт 19 Кт 60 — отражена сумма НДС по выполненным работам

Дт 20 Кт 10/7 — на основании отчета подрядчика отражается списание стоимости израсходованных на ремонт материалов

Дт 60 Кт 91 — отражена задолженность подрядчика за неиспользованные материалы

Дт 91 Кт 68 — начислен НДС со стоимости материалов, оставшихся у подрядчика

Дт 91 Кт 10/7 — списана фактическая себестоимость материалов, оставшихся у подрядчика

Дт 60 Кт 51 — погашена задолженность перед подрядчиком за выполненные работы.

Источник