Инструкция по расчету НМЦК для строительных работ

НМЦК в закупках строительных работ определяется специальным Приказом Минстроя № 841/пр. Цена контракта с единственным поставщиком определяется в том же порядке.

| Скачать Приказ Минстроя 841 с приложениями, дополнениями из КонсультантПлюс |

| Скачать образец расчета НМЦК по Приказу Минстроя 841 (от 15.02.2020 изменение) от 23.12.2019 |

| Скачать пример сметы контракта по Приказу 841/пр для капитального ремонта |

Когда применяется Приказ № 841/пр

- Порядок, на основе которого проводят обоснование НМЦК в сфере градостроительства при реализации заказов:

- на инженерные изыскания;

- подготовку проектов для капитального строительства;

- строительство;

- проведение реконструкции объектов капитального строительства или снос этих объектов;

- сохранение культурного и исторического наследия (памятники архитектуры и пр.).

- на строительство;

- реконструкцию или снос;

- сохранение архитектурного наследия.

с изменениями для составления сметы:

В нормативах указано, обязательно ли применять методики расчетов Минстроя, — да, если заказчик планирует закупку в градостроительной сфере. Положения Приказа Минстроя № 841/пр от 23.12.2019 не распространяются на территориальное планирование. Еще одно исключение — контракты по проектированию, строительству и вводу в эксплуатацию объектов капстроительства осуществляются одновременно (ПП РФ № 563 от 12.05.2017).

Новое в порядке формирования стоимости доп.работ в строительстве

Как обосновать НМЦК на строительство

Вот как применять Приказ Минстроя России № 841/пр от 23.12.2019 в 2022 году:

- Подготовить смету.

- Учесть НДС.

- Зафиксировать результат определения НМЦК в протоколе.

НМЦК договора на работы в сфере градостроительства рассчитывают с применением проектно-сметного метода с учетом:

- индексов цен на затраты при реализации инвестиций;

- индексов-дефляторов Министерства экономического развития.

Согласно приказу Минстроя проверка расходов на строительство по госконтракту при применении индексного метода — это контроль соответствия индексов цен и индексов инфляции, которые применены при расчете, официальным данным федеральной службы госстатистики и органов власти.

Расчет НМЦК проектных, строительных работ и ввода в эксплуатацию, которые будут проводиться одновременно, выполняют после получения заключения технологического и ценового аудита и применяют правила, которые установлены Постановлением № 563 от 12.05.2017.

В соответствии с приказом Минстроя методика расчета НМЦК по 841 содержит единый алгоритм расчета строительных работ, состоящий из нескольких этапов:

- Пересчет цены на текущую дату.

- Умножение итоговой суммы на индекс инфляции (с учетом планового периода исполнения договора).

- Определение цены контракта.

Расчет цены договора оформляют в виде протокола и прикладывают к тендерной документации, которую размещают в ЕИС.

День заказчика: Особенности организации и проведения закупок в сфере строительства по 44-ФЗ

НМЦК договора на инженерные изыскания и ПСД определяют с учетом формулы:

Расчет НМЦК на проектирование и изыскания включает в себя:

- выполнение инженерных изысканий;

- разработку проектной документации;

- дополнительный объем средств на непредвиденные затраты (если это предусмотрено контрактом);

- итоговую цену (с НДС и без НДС).

Определение цены услуг технического заказчика проводится на основе сметы. Калькуляция включает в себя (если это предусмотрено контрактом):

- затраты, которые связаны с выполнением функций технического заказчика;

- затраты на строительный контроль;

- услуги, которые выполняет технический заказчик;

- дополнительный объем средств на непредвиденные расходы;

- итоговую цену (с НДС и без НДС).

Расчет НМЦК на строительные работы, реконструкцию, капитальный ремонт, снос объектов капитального строительства, сохранение памятников архитектуры готовят на основе сметы по формуле:

В расчет НМЦК на выполнение работ по строительству включают:

- строительство (монтаж);

- оборудование;

- наладку и запуск оборудования;

- транспортные расходы (переброс оборудования, командировочные выплаты рабочим и т. п.);

- увеличение расходов в зимнее время;

- дополнительный объем средств на непредвиденные расходы;

- иные расходы;

- итоговую цену (с НДС и без НДС).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно определить НМЦК и закупить работы по строительству без ошибок и нарушений.

Как рассчитать стоимость работ, которые не были выполнены

При расторжении договора, не все условия которого выполнены, Минстрой рекомендует использовать для калькуляции остаточной стоимости формулу:

Сметную стоимость остатков в текущем уровне рассчитываем по формуле:

Для калькуляции сметной стоимости в уровне цен сметы, на которую получено положительное экспертное заключение, используют следующую формулу:

Если контракт расторгнут по решению сторон, в судебном порядке, в связи с односторонним отказом от его исполнения и заказчик заключает новый договор со вторым участником тендера (ч. 17.1 ст. 95 44-ФЗ), то стоимость этого контракта определяют по формуле:

Для калькуляции стоимости остаточных работ в текущем уровне цен на дату формирования НМЦК используют формулу:

Стоимость работ, которые выполнены на дату формирования НМЦК расторгнутого контракта, определяют по формуле:

Как рассчитать увеличение стоимости работ

Еще с августа 2021 года действует особый порядок расчетов сметной стоимости — при увеличении цены строительных работ из-за удорожания строительных ресурсов, материалов и оборудования (Приказ Минстроя № 500/пр от 21.07.2021). Увеличение стоимости работ допускается, но не более чем на 30 %. А с 13.12.2021 для контрактов с ценой до 30 млн рублей после пересчета учитывают непредвиденное при заключении удорожание и материалов, которые еще не закупили, и ресурсов, которые уже приобрели в течение 2021 года (Приказ Минстроя № 728/пр от 07.10.2021). Кроме того, к расчетам применяется коэффициент корректировки, учитывающий рост стоимости работ из-за существенного возрастания стоимости строительных ресурсов, который невозможно предвидеть при заключении контракта (приказ Минстроя № 124/пр от 25.02.2022).

Новая методика, как посчитать удорожание строительства через год для контрактов с ценой не больше 30 млн рублей, такова:

- Оформите расчет в разрезе строительных ресурсов, суммарная стоимость которых с учетом объема поставки по контракту — не меньше 80 % от общей стоимости всего объема ресурсов, которые необходимы для исполнения контракта, но которые подрядчик еще не закупил, а их цена существенно изменилась.

- Составьте перечни ценообразующих ресурсов отдельно для строительных материалов и для строительного оборудования.

- Определите такие перечни на основании сметы в базисном уровне цен. При условии что смета прошла проверку и получила положительное заключение экспертных органов. Если таких сведений нет, то воспользуйтесь информацией о текущей стоимости ресурсов, необходимых для выполнения работ по контракту, которую использовали при формировании сметы госконтракта.

- Подтвердите цены таких строительных материалов и оборудования обосновывающими документами с информацией о цене на материалы, оборудование — прайс-листами, данными торговых площадок, договорами поставки идентичных товаров.

- Определите разницу между увеличившейся стоимостью на материалы, оборудование и той ценой, которую учитывали на дату заключения контракта.

Разница при расчете НМЦК со строительством в следующем году определяется по формуле:

Рассчитывайте новую цену контракта с учетом непредвиденных расходов в смете обоснования в 2022 году по такой формуле:

А величина изменения стоимости строительных ресурсов определяется так:

Коэффициент корректировки цены контракта, учитывающий удорожание стройматериалов, рассчитывают по формуле:

Методика расчета сметной стоимости строительства и реконструкции объектов капстроительства, которые находятся за пределами РФ, утверждена Приказом Минстроя № 317/ПР от 15.06.2020.

Как составить смету

Проект строительной сметы готовят без использования сметных нормативов из федерального реестра и сметных цен строительных ресурсов.

При калькуляции стоимости строительства берут за основу данные из смет и сводных сметных расчетов.

Пошаговая инструкция, как подготовить смету на основании Приказа Минстроя № 841/пр от 23.12.2019:

Шаг 1. Проводим комплексный анализ проектной документации, на которую получено положительное экспертное заключение.

Ша 2. Формируем ведомость объемов конструктивных решений элементов и комплексов видов работ, которая содержит:

- объемы готовых составных частей (если это предусмотрено заданием на проектирование);

- номера смет и позиций;

- наименования работ и их объем.

Шаг 3. Готовим проект сметы контракта, который включает в себя:

- Названия работ и их объем.

- Стоимость, в которую входят:

- основные расходы (зарплата рабочих, аренда специальной техники и т. п.);

- накладные расходы;

- прибыль;

- стоимость оборудования (если это не отдельная строка в смете);

- затраты на строительство временных зданий и сооружений (если это не отдельная строка в смете);

- дополнительные расходы (если этот пункт заложен в расчет);

- пусконаладочные работы (если смета контракта на строительство не предполагает отдельного пункта);

- иные расходы.

Шаг 4. Указываем в документе итоговую стоимость (с НДС и без НДС).

Приведем пример расчета по Приказу Минстроя 841 — смета на капитальный ремонт (актуально в 2022 году).

Разъяснения по теме

Как применять официальную статинформацию об индексах цен на продукцию (затраты, услуги) инвестиционного назначения по видам экономической деятельности (строительство), публикуемой Росстатом для периода, и индексах-дефляторах Минэкономразвития по строке «Инвестиции в основной капитал (капитальные вложения)»

ИсточникФормировании первоначальной стоимости строящегося объекта

Решение ФНС России от 09.10.2018 № СА-4-9/19655 содержит важную для застройщиков недвижимости правовую позицию. Суть ее в следующем. В первоначальную стоимость строящегося объекта необходимо включать суммы не только заработной платы лиц, деятельность которых связана с созданием недвижимости, но и страховых взносов, начисленных на указанные суммы.

Налогоплательщик затраты в виде страховых взносов ежемесячно отражал в составе прочих расходов. Свои действия застройщик обосновал так:

расходы на оплату труда и страховые взносы относятся к разным группам расходов, в связи с чем подлежат учету в целях налогообложения в разном порядке;

затраты в виде страховых взносов признаются на основании пп. 1 п. 1 ст. 264 НК РФ;

к расходам, указанным в названной норме, не применяется п. 5 ст. 270 НК РФ.

К сведению: с пп. 1 п. 1 ст. 264 НК РФ к прочим расходам относятся, в частности, суммы налогов и страховых взносов, за исключением сумм, перечисленных в ст. 270 НК РФ.

В силу п. 5 ст. 270 НК РФ при определении налоговой базы не учитываются расходы на приобретение и (или) создание амортизируемого имущества.

Дополнительно организация ссылалась на п. 4 ст. 252 НК РФ, в силу которого если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

При обращении в ФНС с жалобой на решение МРИ (в порядке, установленном ст. 138 НК РФ) эти аргументы не помогли доказать незаконность начисления недоимки по налогу на прибыль, пеней и штрафов.

Обстоятельства налогового спора следующие. В проверяемом периоде налогоплательщик, наряду с основным видом деятельности, занимался строительством спорного объекта, выступая «чистым» инвестором-застройщиком:

в связи с привлечением для выполнения функций технического заказчика сторонней специализированной фирмы налогоплательщик осуществлял лишь функции по обеспечению строительства (предоставление земельного участка для ведения строительства, финансирование строительства);

для выполнения работ был заключен договор с генеральным подрядчиком, предусматривающий сдачу объекта по завершении выполнения всего объема работ.

К сведению: приемка работ у генподрядчика не производилась ни застройщиком, ни техническим заказчиком. Акты выполненных работ (формы КС-2) фактически служили подтверждением выполнения определенных видов работ в целях дальнейшего финансирования генерального подрядчика.

Налогоплательщиком было создано подразделение, в функции которого входило эффективное администрирование общих задач по управлению собственной деятельностью, в том числе связанных с реализацией инвестиционного проекта.

Застройщик рассуждал так: поскольку в какой-то мере деятельность работников эксплуатационно-строительного управления, а также лиц, оказывавших услуги по договорам гражданско-правового характера, относилась к процессу строительства спорного объекта, расходы на оплату труда и оказание услуг, а также суммы страховых взносов в некоторой части могли трактоваться как относящиеся к строительству объекта. Однако фактически общество не имело возможности разделить указанные расходы на относящиеся к расходам по управлению (общехозяйственные расходы) и к расходам по строительству. Таким образом, указанные расходы носили двойственный характер, в связи с чем организация имела право самостоятельно определить, в каком качестве учитывать их в целях налогообложения прибыли.

У проверяющих на этот счет было иное мнение, основанное на следующих фактах:

в состав эксплуатационно-строительного управления (наряду с начальником и его заместителем) входили сотрудники производственно-технического отдела, а также отделов технического надзора и проектирования и служба главного энергетика (мало похоже на общехозяйственную деятельность);

эти работники в ходе допросов сообщили, что фактически выполняли свои должностные обязанности исключительно на строящемся объекте, осуществляли контроль и проверку хода строительства и финансовых документов.

Рассмотрев жалобу застройщика на действия нижестоящего налогового органа, ФНС решила: положения п. 1 ст. 257, пп. 1 п. 1 ст. 264 и п. 2 ст. 270 НК РФ не позволяют налогоплательщику включать в первоначальную стоимость строящегося объекта только суммы заработной платы, а начисленные страховые взносы отражать в составе текущих расходов отчетного (налогового) периода.

Важно, что в судебной практике последних лет постепенно формируется позиция, согласно которой если застройщик-инвестор реализует инвестиционный проект и не ведет деятельность, направленную на получение доходов, то все общехозяйственные расходы следует включать в первоначальную стоимость строящегося объекта (см., например, Определение ВАС РФ от 20.06.2013 № ВАС-8095/13 по делу № А12-15313/2012). Соответственно, при осуществлении строительства и иных видов деятельности на увеличение первоначальной стоимости строящегося объекта необходимо относить часть общехозяйственных расходов. В связи с этим считаем, что в описанной выше ситуации у налогоплательщика нет шансов доказать необоснованность доначисления налога на прибыль.

ИсточникФормирование договорной цены на строительство

Установление договорной цены являются завершающим этапом в определении стоимости строительства. Согласованная и принятая инвестором и подрядчиком сметная стоимость вида работ, объекта или их комплексов получает правовой статус договорной цены. В отечественной практике эта цена еще называется свободной.

Формирование договорной цены осуществляется на первой стадии инвестиционного цикла, при подготовке к заключению договора на строительный подряд. Заказчик уже имеет проектно-сметную документацию и согласие подрядчика как исполнителя строительства. Подрядчик готовит калькуляции издержек производства и сметы стоимости предстоящего строительства, исходя из реальных условий закупки материальных ресурсов и найма работников, состояния рынка и т.п.

При определении рыночных цен по сметам могут применяться различные методы: ресурсный, ресурсно-индексный, базисно-компенсационный, базисно-индексный, на основе исторических данных о ранее построенных объектах. Стороны договорного процесса имеют право свободного выбора метода определения стоимости объекта. Во всех случаях предпочтение отдается более оптимальной сметной нормативной базе и ресурсному методу определения стоимости строительства.

Порядок формирования свободных (договорных) цен

Письмо Госстроя РФ от 29.12.1993 N 12-349 (ред. от 25.04.1996) «О Порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений». Основные тезисы.

Исходя из общей экономической политики Российской Федерации, а также ценовых соотношений, отражающих спрос и предложения на рынке инвестиций, основным направлением ценовой политики в строительстве становится дальнейшее расширение сферы применения свободных (договорных) цен на строительную продукцию.

Формирование этих цен осуществляется как инвестором (заказчиком), так и подрядчиком на равноправной основе. Более широкое применение таких цен создает условия, при которых они наилучшим образом выполняют свои функции в рыночном регулировании.

Основным методом экономической оптимизации цены строительной продукции в новых условиях являются подрядные торги.

На основе прогнозного уровня стоимости, заказчики и подрядчики формируют свободные (договорные) цены на строительную продукцию. Эти цены могут быть открытыми, т.е. уточняемыми в соответствии с условиями договора в ходе строительства, или твердыми, реальное применение которых будет возможным в перспективе, по мере стабилизации рынка.

Подготовка обоснования договорной цены на строительство является обязанностью подрядчика. При проведении тендерных торгов договорная цена устанавливается после оценки и сопоставления предложений, предъявленных подрядчиками, а если торги не проводятся — на основании согласования ее между заказчиком и генподрядчиком.

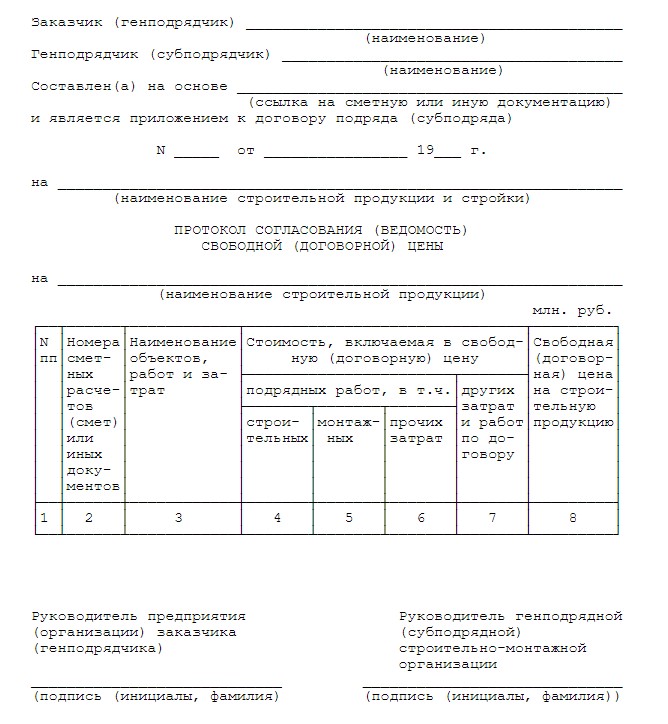

В результате совместного решения оформляется протокол согласования договорной цены, который становится неотъемлемой частью договора подряда. Рекомендуемая форма этого документа приведена ниже.

Договорные цены на строительство рекомендуется формировать по стройкам в целом с распределением по объектам и комплексам/наборам субподрядных работ.

После установления договорной цены на строительство и получения сводного сметного расчета стоимости строительства, сметные документы подлежат уточнению заказчиком и служат в качестве документации, определяющей общий размер средств, необходимых для осуществления стройки. Сумма НДС приводится отдельной строкой также за итогом договорной цены.

Методы расчета цены

Метод «издержки плюс фиксированная прибыль» — простой и распространенный метод. Величина наценки, может быть стандартной или дифференцироваться по видам работ, по стоимости единицы изделия, что позволяет учесть особенности спроса и конкуренции и определить и оптимальную цену. Подрядчки хорошо знают свои издержки, и нет необходимости пересматривать цены вслед за колебаниями спроса. Данный метод считается справедливым по отношению и к подрядчику, и к заказчику, он уменьшает негативные последствия от ценовой конкуренции.

Метод, ориентированный на спрос. Цена устанавливается подрядчиком из расчета желаемого объема прибыли и спроса, формирующегося при установленном уровне цен.

Метод, ориентированный на конкурентов. Подрядная фирма отталкивается от цен конкурентов. Цена назначается с учетом сложившегося уровня текущих цен, меньше внимания обращается на показатели собственных издержек или спрос. На высококонкурентных рынках обычно у подрядчика не выбора.

Метод «пробных продаж». Достаточно эффективным способом оценки спроса являются пробные предложения реализации продукции. Этот метод используется в тех случаях, когда мало информации о рынке.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

«Ваша авторская разработка «Расчет договорной цены» — просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов.»

Источник