Порядок реализации объектов незавершенного строительства

от 6 апреля 1994 г. N ФБ-8

О ПОРЯДКЕ РЕАЛИЗАЦИИ ОБЪЕКТОВ НЕЗАВЕРШЕННОГО

1. Временное положение о порядке реализации объектов незавершенного строительства (далее — Положение) разработано во исполнение Указа Президента Российской Федерации от 24 декабря 1993 г. N 2284 «О Государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации» и определяет порядок реализации объектов незавершенного строительства.

2. Настоящее Положение распространяется на законсервированные объекты и объекты незавершенного строительства, находящиеся в федеральной собственности, финансирование которых осуществлялось без привлечения собственных средств предприятий, с истекшими нормативными сроками строительства и приостановленные строительством из-за отсутствия средств и материально-технического обеспечения.

Указанные объекты (за исключением объектов технического перевооружения) могут быть изъяты у предприятий территориальными комитетами по управлению имуществом для организации их достройки или продажи в соответствии с пунктом 5.12.3 Государственной программы приватизации государственных и муниципальных предприятий в Российской Федерации, утвержденной Указом Президента Российской Федерации от 24 декабря 1993 г. N 2284. Вид строительства определяется проектом, утвержденным в установленном порядке.

3. Решение об исключении из активов государственных предприятий не завершенных строительством объектов, указанных в пункте 2 настоящего Положения, а также о способе их дальнейшей достройки или продажи принимается территориальным комитетом по управлению имуществом с учетом мнения соответствующего министерства или ведомства.

4. Территориальные комитеты по управлению имуществом через печать дают информацию о наличии объектов незавершенного строительства с указанием их краткой характеристики и с предложением о создании акционерных обществ (товариществ) для завершения строительства объектов и их дальнейшей эксплуатации. При отсутствии в течение месяца заявок для завершения строительства объектов и их дальнейшей эксплуатации указанные объекты рекомендуется передавать на баланс соответствующему территориальному фонду имущества для их реализации.

Продажа этих объектов незавершенного строительства осуществляется на аукционах (торгах, конкурсах), организуемых соответствующим территориальным фондом имущества, в порядке, установленном Государственным комитетом Российской Федерации по управлению государственным имуществом.

5. При отсутствии покупателя на аукционах (торгах, конкурсах) объекты незавершенного строительства (за исключением объектов, сооружаемых на базе комплектного импортного оборудования) после троекратного выставления могут быть переданы соответствующим территориальным фондом имущества юридическим и физическим лицам (в том числе на конкурсной основе) с отсрочкой выкупа на пять лет по фактическим затратам на дату передачи объекта при условии организации производства иного профиля в течение 1 — 2 лет с представлением программ инвестиционных вложений и обязательств по срокам ввода в эксплуатацию объекта в целом и его пусковых комплексов.

Объекты, сооружаемые на базе комплектного импортного оборудования, рекомендуется реализовывать для использования только по проектному назначению.

6. В случае, если объект незавершенного строительства не был реализован в соответствии с пунктами 4 и 5 настоящего Положения, соответствующим территориальным фондом имущества может быть создана комиссия с участием представителя предприятия, на балансе которого он ранее находился, которая оценивает состояние конструкций и оборудования и определяет возможность их демонтажа и реализации. На основании заключения комиссии фонд имущества реализует пригодное к продаже имущество и производит в установленном порядке списание имущества, не подлежащего реализации.

7. Продажа земельных участков в составе стоимости объектов незавершенного строительства осуществляется в соответствии с Указом Президента Российской Федерации от 14 июня 1992 г. N 631 «Об утверждении порядка продажи земельных участков при приватизации государственных и муниципальных предприятий, расширении и дополнительном строительстве этих предприятий, а также предоставлении гражданам и их объединениям для предпринимательской деятельности». Оформление документов возлагается на соответствующий фонд имущества.

8. К реализации объектов незавершенного строительства рекомендуется привлекать предприятия — заказчики, которые обязаны передать фонду имущества всю необходимую информацию и проектную документацию, а также посредников, имеющих по закону право заниматься этой деятельностью на основе заключаемых с ними договоров.

9. Стоимость основных средств незавершенного строительства и неустановленного оборудования определяется в акте оценки без учета результатов переоценки основных фондов, произведенной в соответствии с Постановлением Правительства Российской Федерации от 14 августа 1992 г. N 595, а также последующих переоценок основных фондов. Стоимость объектов незавершенного строительства при создании акционерных обществ (товариществ) по завершению строительства определяется в соответствии с Государственной программой приватизации государственных и муниципальных предприятий в Российской Федерации, утвержденной Указом Президента Российской Федерации от 24 декабря 1993 г. N 2284.

10. Распределение денежных доходов от продажи активов объектов, не завершенных строительством, осуществляется в порядке, предусмотренном пунктом 5.12.3 Государственной программы приватизации.

11. Все организации — застройщики независимо от формы собственности и организационно-правовой формы, продавшие с открытых торгов и другим способом объекты незавершенного строительства или находящиеся в стадии консервации, составляют отчет по форме N 2-кс (нс) «Отчет о проданной стройке (предприятии), не завершенной строительством» и представляют его в соответствующие статистические управления.

ИсточникПисьмо ГТК РФ от 27.05.1994 N 09-07/5866 «О временном Положении о порядке реализации объектов незавершенного строительства»

Настоящим направляем «Временное положение о порядке реализации объектов незавершенного строительства», разработанное Министерством экономики Российской Федерации и рекомендованное для применения в целях ускорения вовлечения объектов незавершенного строительства федеральной собственности в хозяйственный оборот.

Данным документом следует руководствоваться при работе с объектами незавершенного строительства. Необходимо довести данную информацию до таможен.

строительства и эксплуатации

для координации работ по

базы и нормализации

от 6 апреля 1994 г. N ФБ-8

О ПОРЯДКЕ РЕАЛИЗАЦИИ ОБЪЕКТОВ НЕЗАВЕРШЕННОГО

1. Временное положение о порядке реализации объектов незавершенного строительства (далее — Положение) разработано во исполнение Указа Президента Российской Федерации от 24 декабря 1993 г. N 2284 «О Государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации» и определяет порядок реализации объектов незавершенного строительства.

2. Настоящее Положение распространяется на законсервированные объекты и объекты незавершенного строительства, находящиеся в федеральной собственности, финансирование которых осуществлялось без привлечения собственных средств предприятий, с истекшими нормативными сроками строительства и приостановленные строительством из-за отсутствия средств и материально-технического обеспечения.

Указанные объекты (за исключением объектов технического перевооружения) могут быть изъяты у предприятий территориальными комитетами по управлению имуществом для организации их достройки или продажи в соответствии с пунктом 5.12.3 Государственной программы приватизации государственных и муниципальных предприятий в Российской Федерации, утвержденной Указом Президента Российской Федерации от 24 декабря 1993 г. N 2284. Вид строительства определяется проектом, утвержденным в установленном порядке.

3. Решение об исключении из активов государственных предприятий не завершенных строительством объектов, указанных в пункте 2 настоящего Положения, а также о способе их дальнейшей достройки или продажи принимается территориальным комитетом по управлению имуществом с учетом мнения соответствующего министерства или ведомства.

4. Территориальные комитеты по управлению имуществом через печать дают информацию о наличии объектов незавершенного строительства с указанием их краткой характеристики и с предложением о создании акционерных обществ (товариществ) для завершения строительства объектов и их дальнейшей эксплуатации. При отсутствии в течение месяца заявок для завершения строительства объектов и их дальнейшей эксплуатации указанные объекты рекомендуется передавать на баланс соответствующему территориальному фонду имущества для их реализации.

Продажа этих объектов незавершенного строительства осуществляется на аукционах (торгах, конкурсах), организуемых соответствующим территориальным фондом имущества, в порядке, установленном Государственным комитетом Российской Федерации по управлению государственным имуществом.

5. При отсутствии покупателя на аукционах (торгах, конкурсах) объекты незавершенного строительства (за исключением объектов, сооружаемых на базе комплектного импортного оборудования) после троекратного выставления могут быть переданы соответствующим территориальным фондом имущества юридическим и физическим лицам (в том числе на конкурсной основе) с отсрочкой выкупа на пять лет по фактическим затратам на дату передачи объекта при условии организации производства иного профиля в течение 1 — 2 лет с представлением программ инвестиционных вложений и обязательств по срокам ввода в эксплуатацию объекта в целом и его пусковых комплексов.

Объекты, сооружаемые на базе комплектного импортного оборудования, рекомендуется реализовывать для использования только по проектному назначению.

6. В случае, если объект незавершенного строительства не был реализован в соответствии с пунктами 4 и 5 настоящего Положения, соответствующим территориальным фондом имущества может быть создана комиссия с участием представителя предприятия, на балансе которого он ранее находился, которая оценивает состояние конструкций и оборудования и определяет возможность их демонтажа и реализации. На основании заключения комиссии фонд имущества реализует пригодное к продаже имущество и производит в установленном порядке списание имущества, не подлежащего реализации.

7. Продажа земельных участков в составе стоимости объектов незавершенного строительства осуществляется в соответствии с Указом Президента Российской Федерации от 14 июня 1992 г. N 631 «Об утверждении порядка продажи земельных участков при приватизации государственных и муниципальных предприятий, расширении и дополнительном строительстве этих предприятий, а также предоставлении гражданам и их объединениям для предпринимательской деятельности». Оформление документов возлагается на соответствующий фонд имущества.

8. К реализации объектов незавершенного строительства рекомендуется привлекать предприятия — заказчики, которые обязаны передать фонду имущества всю необходимую информацию и проектную документацию, а также посредников, имеющих по закону право заниматься этой деятельностью на основе заключаемых с ними договоров.

9. Стоимость основных средств незавершенного строительства и неустановленного оборудования определяется в акте оценки без учета результатов переоценки основных фондов, произведенной в соответствии с Постановлением Правительства Российской Федерации от 14 августа 1992 г. N 595, а также последующих переоценок основных фондов. Стоимость объектов незавершенного строительства при создании акционерных обществ (товариществ) по завершению строительства определяется в соответствии с Государственной программой приватизации государственных и муниципальных предприятий в Российской Федерации, утвержденной Указом Президента Российской Федерации от 24 декабря 1993 г. N 2284.

10. Распределение денежных доходов от продажи активов объектов, не завершенных строительством, осуществляется в порядке, предусмотренном пунктом 5.12.3 Государственной программы приватизации.

11. Все организации — застройщики независимо от формы собственности и организационно-правовой формы, продавшие с открытых торгов и другим способом объекты незавершенного строительства или находящиеся в стадии консервации, составляют отчет по форме N 2-кс (нс) «Отчет о проданной стройке (предприятии), не завершенной строительством» и представляют его в соответствующие статистические управления.

ИсточникПродажа объекта незавершенного строительства в 1С

Объект незавершенного строительства относится к Несвиж согласно п. 1 ст. 130 ГК РФ. На объект незавершенного строительства, который собираются продать должно быть оформлено право собственности согласно п. 16 приложения к информационному письму Президиума ВАС РФ от 16.02.2001 номер 59.

Передача и принятие такой недвижимости продавцом и покупателем проходит по передаточному акту согласно п. 1 ст. 556 ГК РФ. Покупатель получает право собственности на такой объект с момента покупки, если закон не устанавливает другой порядок согласно п. 2 ст. 223; п. 1 ст. 551 ГК РФ, ч. 6 ст. Федерального закона от 13.07.15 номер 218 ФЗ.

Госрегистрация прав собственности на недвижимость получается при уплате госпошлины в размере 22 тыс. рублей согласно пп. 22 п. 1 ст. 333.33 НК РФ и ст. 17 закона 218-ФЗ.

Бухучет

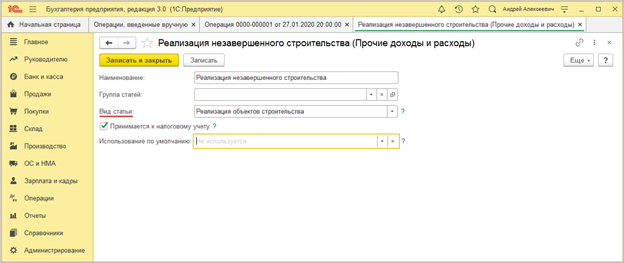

Средства на строительство объекта основных средств отражается но 08 счете «Вложения во внеоборотные активы», на субсчете 08.3 «Строительство объектов основных средств» согласно инструкции по применению план счетов бухгалтерского учётаучёта, утвержденной приказом Минфина РФ от 31.10.2000 номер 94н. Доходы и расходы от продажи такого объекта являются прочими и признаются в о время покупки согласно п. 7, 10.1, 16, пп. «г» п. 12 ПБУ 9/99, п. 11, п. 14.1, п. 19 ПБУ 10/99. До момента вступления в силу госрегистрации перехода права собственности на недвижимость продавец может занести проданный объект недвижимости на 45 счет «Товары отгруженные», на субсчет 45.04 «Переданные недвижимости» согласно рекомендациям Минфина РФ, а точнее, письма от 22.03.2011 номер 07-02-10/20; 27.01.2012 номер 07-02-18/01. На бухбалансе такие объекты находятся на оборотных активах. Расходы на оплату госпошлины для прохождения госрешистрации права собственности на объект незавершенного строительства продавца являются прочими согласно п. 11 ПБУ 10/99.

Налоговый учет

Налог на прибыль считается из дохода от продажи объекта(минус НДС) на дату передачи и признается доходом по передаточному акту согласно пп. 1 абз. 5 п. 1 ст. 248; п. 1, п. 2 ст. 249; абз. 2 п. 3 ст. 271 НК РФ. Не зависит от даты госрегистрации передачи права собственности. Продавец может снизить доходы от продажи на значение цены приобретения данного объекта согласно п. 1 пп.

2 п. 1 ст. 268 НК РФ. Госпошлина в общем случае включена в расходы, связанные с производством и продажей на дату начисления госпошлины согласно пп. 1 п. 1 ст. 264; пп. 1 п. 7 ст.

272 НК РФ. В таком случае госпошлины можно рассматривать как расход, связанный с продажей объекта незавершенного строительства и учитывать это при формировании налоговой базы в периоде продажи объекта согласно вбз. 6 пп. 3 п. 1 ст. 268 НК РФ. Убыток от реализации объекта незавершенного строительства учитывается полностью согласно п. 2 ст.

268 НК РФ.

Реализация недвижимости в РФ облагается НДС пп. 1 п. 1 ст. 146 НК РФ, а момент определения налоговой базы происходит во время передачи имущества по передаточному акту согласно п. 16 ст. 167 НК РФ.

Оформление

Объект незавершенного строительства, который был реализован необходимо оформить в акте приема-передачи здания по форме номер ОС-1а. С 1 января 2013 года возможно оформление по собственным формам, которые соответствуют всем правилам согласно ч. 2 ст. 9 федерального закона номер 402-ФЗ.

В «1С: Бухгалтерия 8» для отображения операций по объекту незавершенного строительства надо использовать документ «Операция», а для выставления счета-фактуры покупателю такого объекта по передаточному акту следует использовать документ «Отражение начисления НДС».

1. Оплата госпошлины за регистрацию права собственности на объект незавершенного строительства.

1.1 Госпошлина оплачена

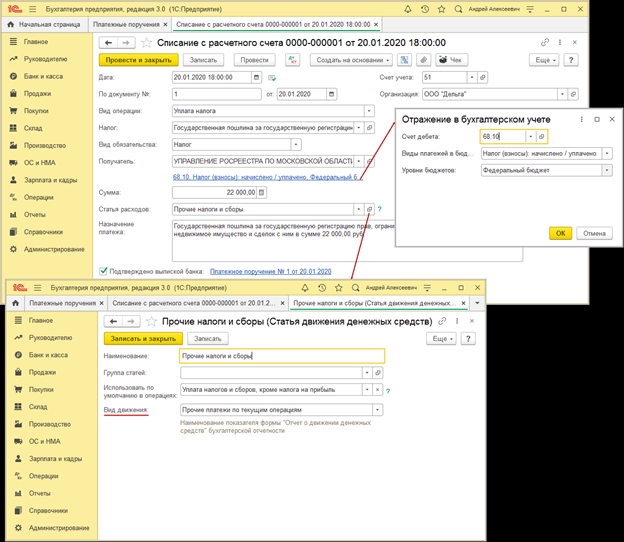

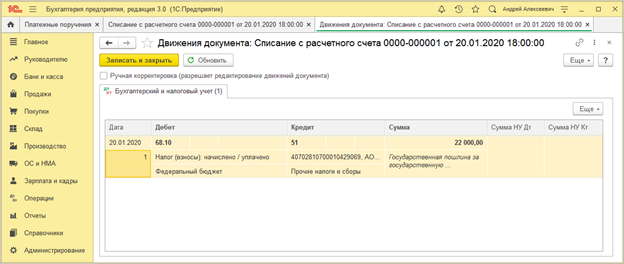

Документ «Списание с расчетного счета» можно: создать Банк и касса – Платежные поручения – Ввести документ списания с расчетного счета; скачать из системы «Клиент-банк»; создать новым документом Банк и касса – Банковские выписки.

Банк и касса – Банковские выписки – Списание – Вид операции («Уплата налога») – Получатель («Отражение в бухгалтерском учете»):

Счет дебета-68.10 «Прочие налоги и сборы»,

Виды платежей в бюджет — «Налог(взносы): начислено/уплачено»,

Уровни бюджетов — «Федеральный бюджет».

Статья по текущим расходам — «Прочие платежи по текущим операциям».

Заполнить остальные поля.

Галочка на пункт «Подтверждено выпиской банка».

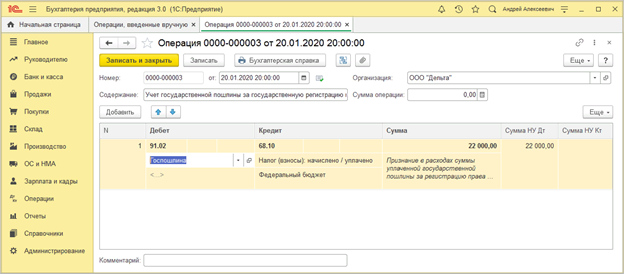

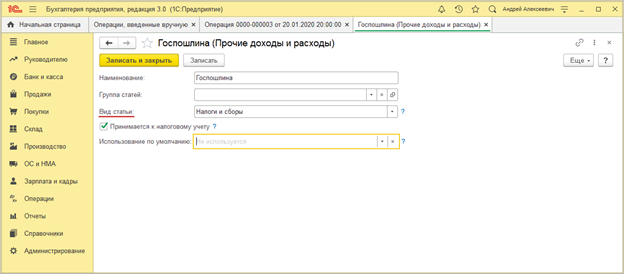

2. Госпошлина учитывается в расходах

2.1 Госпошлина учтена в составе расходов

Операции – Операции, введенные вручную – Создать («Операция») – Добавить: Дебет-91.02 и аналитику к нему, Кредит-68.10 и аналитику к нему, Сумма и Сумма НУ Дт-сумма бух и налогового учета.

Бухгалтерская справка – Записать и закрыть.

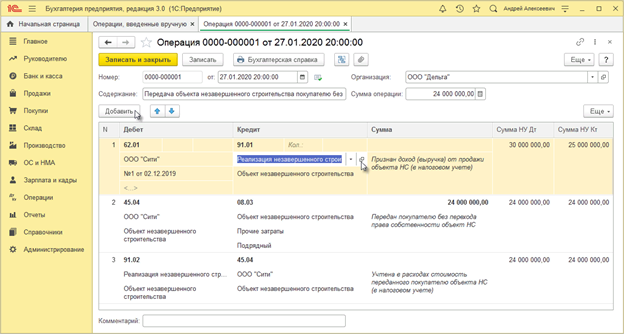

3. Реализация объекта незавершенного объекта строительства.

3.1 Признан доход от реализации ОНС (объекта незавершенного строительства)

3.2 Передан покупателю без права собственности

3.3 Стоимость учтена в расходах

Операции – Операции, введенные вручную – Создать («Операция»).

Поле «от» дата передачи ОНС.

Проводка 1 – Дебет (счет расчетов покупателей и заказчиков, покупатель, договор), Кредит (91.01 «Прочие доходы» и аналитику к нему), Сумма НУ Дт (выручка+НДС), Сумма НУ Кт (выручка-НДС), Сумма (не заполнять).

Проводка 2 – …Дебет (45.04 «Переданные объекты недвижимости» и аналитику к нему), Кредит (08.03 «Строительство объектов основных средств» и аналитику к нему), Сумма, Сумма НУ Дт, Сумма НУ Кт-себестоимость объекта.

Проводка 3 – …Дебет (91.02 «Прочие расходы» и аналитику к нему), Кредит (45.04 «Переданные объекты недвижимости»), Сумма НУ Дт и Сумма НУ Кт – себестоимость, Сумма (не заполняется).

Записать и закрыть.

3.4 Исчислен НДС с отгрузки без перехода права собственности

Документ «Отражение начисления НДС»

Операции – Операции начисления НДС – Создать – Заполнить документ – поле «от» дата начисления НДС – Контрагент и Договор (покупатель и договор) – Код вида операции (01 «Реализация товаров, работ, услуг и операции, приравненные к ней») – галочка на Формировать проводки – Товары и услуги – Добавить – Вид ценности (Объекты незавершенного строительства) – Номенклатура – Показать все (Объект строительства – сам объект из справочника) – Цена, % НДС, Счет учета НДС (76.ОТ «НДС, начисленный по отгрузке») – Провести.

3.5 Выставлен счет-фактура на переданный покупателю объект НС

Документ «Счет-фактура выданный»

Отражение начисления НДС — Выписать счет-фактуру – автомат создается Счет-фактура выданный – Код вида операции (01) – Печать.

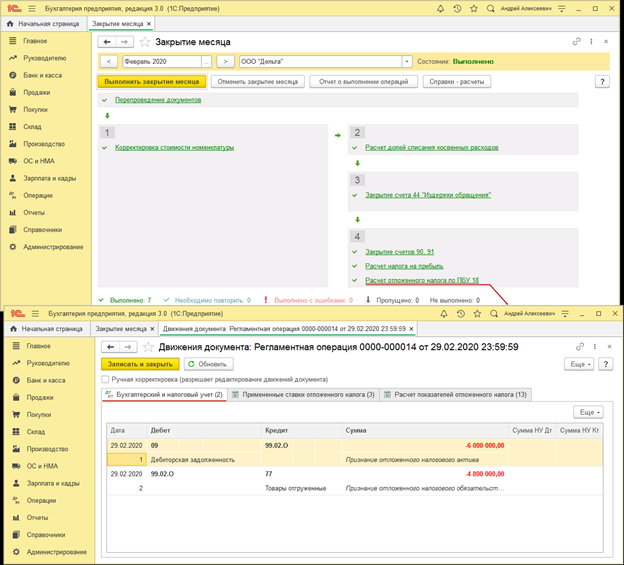

4. Признание отложенных налоговых обязательств и активов

4.1 Признан отложенный налоговый актив (ОНА)

4.2 Признан отложенное налоговое обязательство (ОНО)

Операции – Закрытие месяца (месяц закрытия) – Выполнить закрытие месяца – Расчет отложенного налога ПБУ 18 – Показать проводки

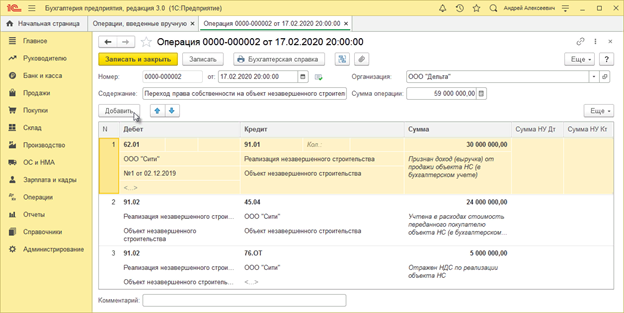

5. Переход прав собственности на объект к покупателю.

5.1 Признан доход от реализации ОНС

5.2 Учтена в расходах стоимость ОНС

5.3 Отражен НДС по реализации ОНС

Операции – Операции, введенные вручную – Создать (Операция) – поле «от» дата перехода прав собственности – Добавить –

Дебет (счет расчетов покупателя)

Кредит (91.01 «Прочие доходы» и аналитику к нему)

Сумма (выручка + НДС)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Дебет (91.02 «Прочие доходы» и аналитику к нему)

Кредит (45.04 «Переданные объекты недвижимости»)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Дебет (91.02 «Прочие доходы» и аналитику к нему)

Кредит (76.ОТ «НДС, начисленный по отгрузке»)

Сумма (сумма НДС)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Записать и закрыть.

6. Погашение налоговых обязательств и активов.

6.1 Погашен ОНА

6.2 Погашено ОНО

Операции – Закрытие месяца (месяц закрытия) – Выполнить закрытие месяца – Расчет отложенного налога по ПБУ 18 – Показать проводки

7. Формирование налоговой и бухотчетности.

7.1 Декларация по налогу на прибыль

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

7.2 Пояснения к бухбалансу «Незавершенные капитальные вложения».

Бухгалтерская отчетность – Пояснения к бухгалтерскому балансу «Пояснения 2.2 Незавершенные капитальные вложения» – Отчеты – Регламентированные отчеты — Бухгалтерская отчетность (с 2011 года) – Заполнить – Все отчеты — «Пояснения 2. Основные средства» — «2.2 Незавершенные капитальные вложения»

Источник