Поступление оборудования в 1С 8.3 — пошаговая инструкция

Организация, приобретая оборудование за плату, регистрирует этот факт хозяйственной деятельности в программе документом Поступление оборудования . Исходя из того, требуется монтаж оборудования или нет, оно будет учитываться на счетах 07 или 08.

Рассмотрим порядок учета приобретения оборудования, требующего монтажа (счет 07). Пошаговая инструкция отражения поступления оборудования в 1С 8.3 представлена ниже.

Поступление оборудования, требующего монтажа

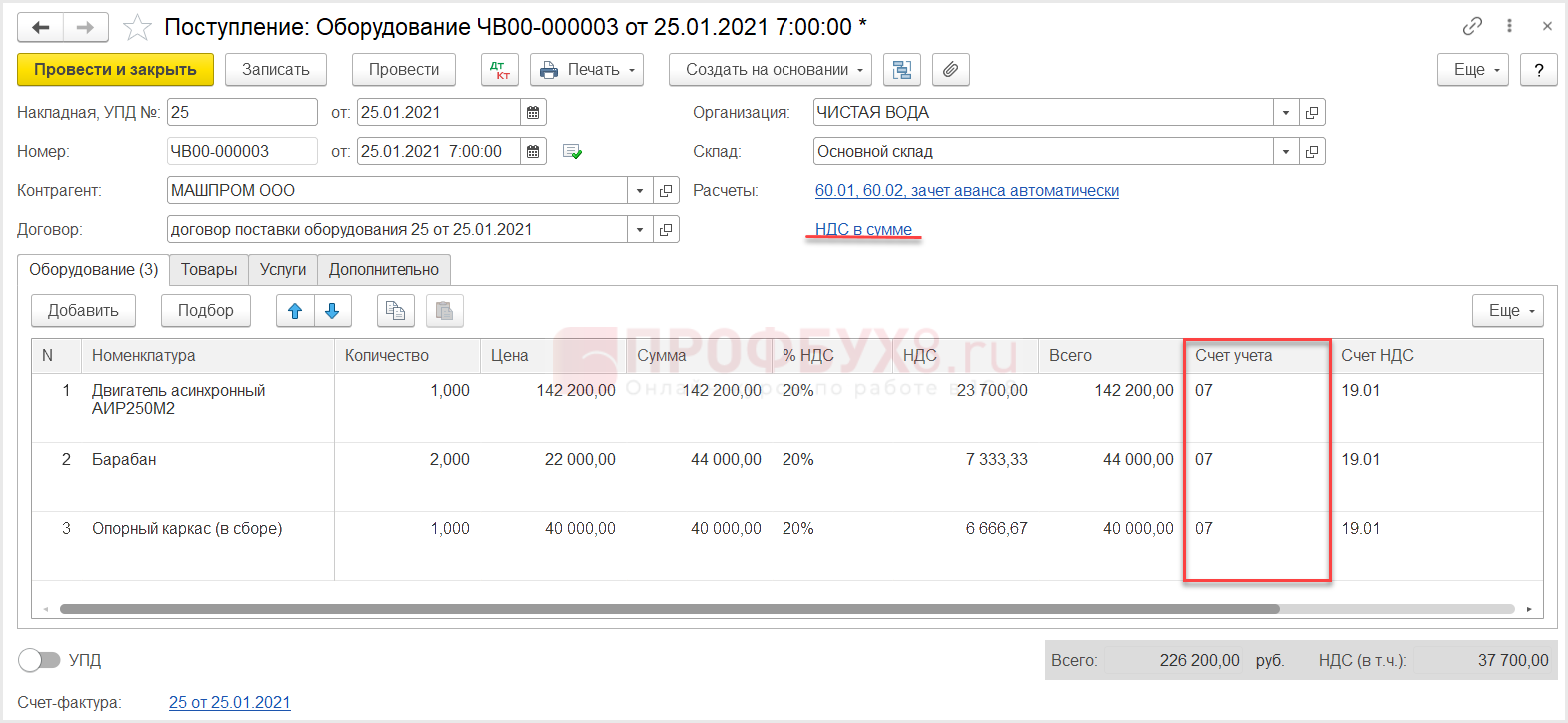

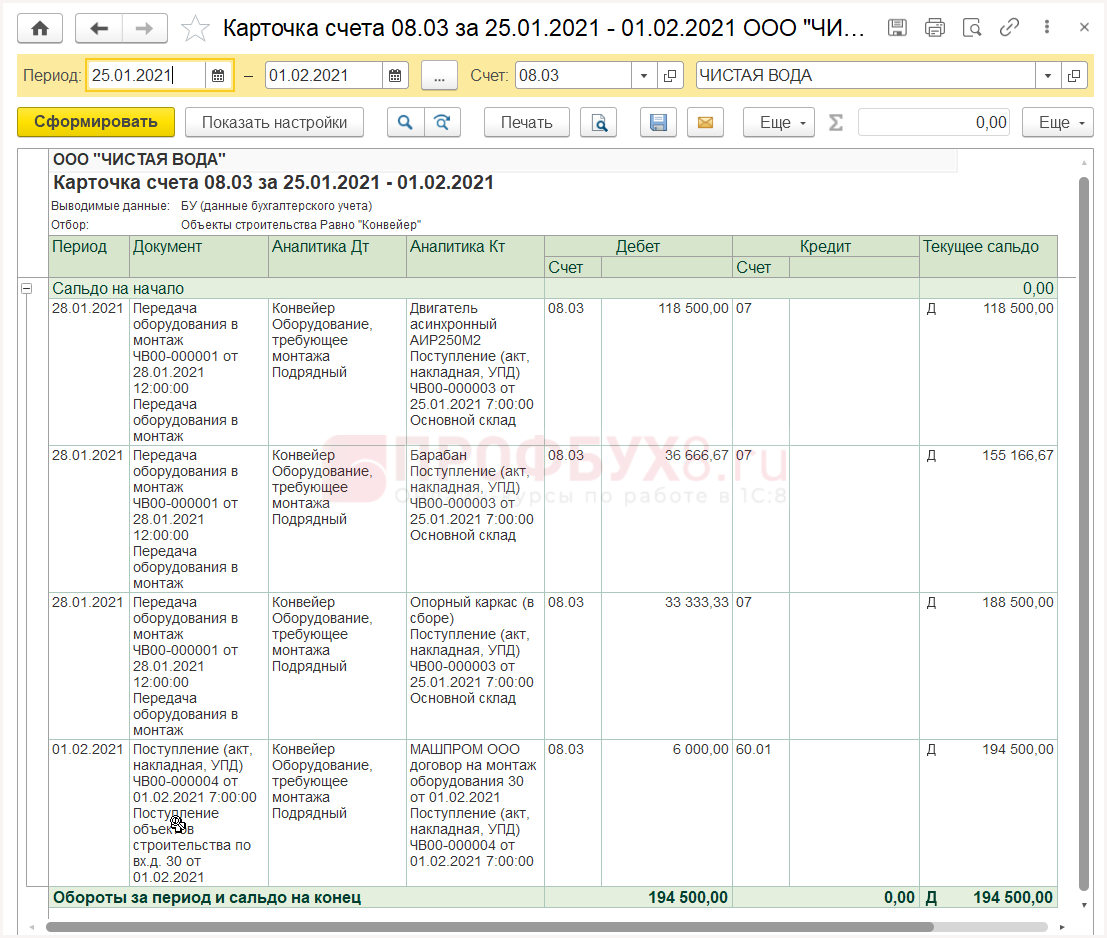

25 января у ООО «Машпром» приобрело оборудование с целью последующего монтажа конвейера:

- Двигатель асинхронный АИР250M2 — 1 шт. по цене 142 200 руб. (в т. ч. НДС 20%);

- Барабан — 2 шт. по цене 22 000 руб. (в т. ч. НДС 20%);

- Опорный каркас (в сборе) — 1 шт. по цене 40 000 руб. (в т. ч. НДС 20%).

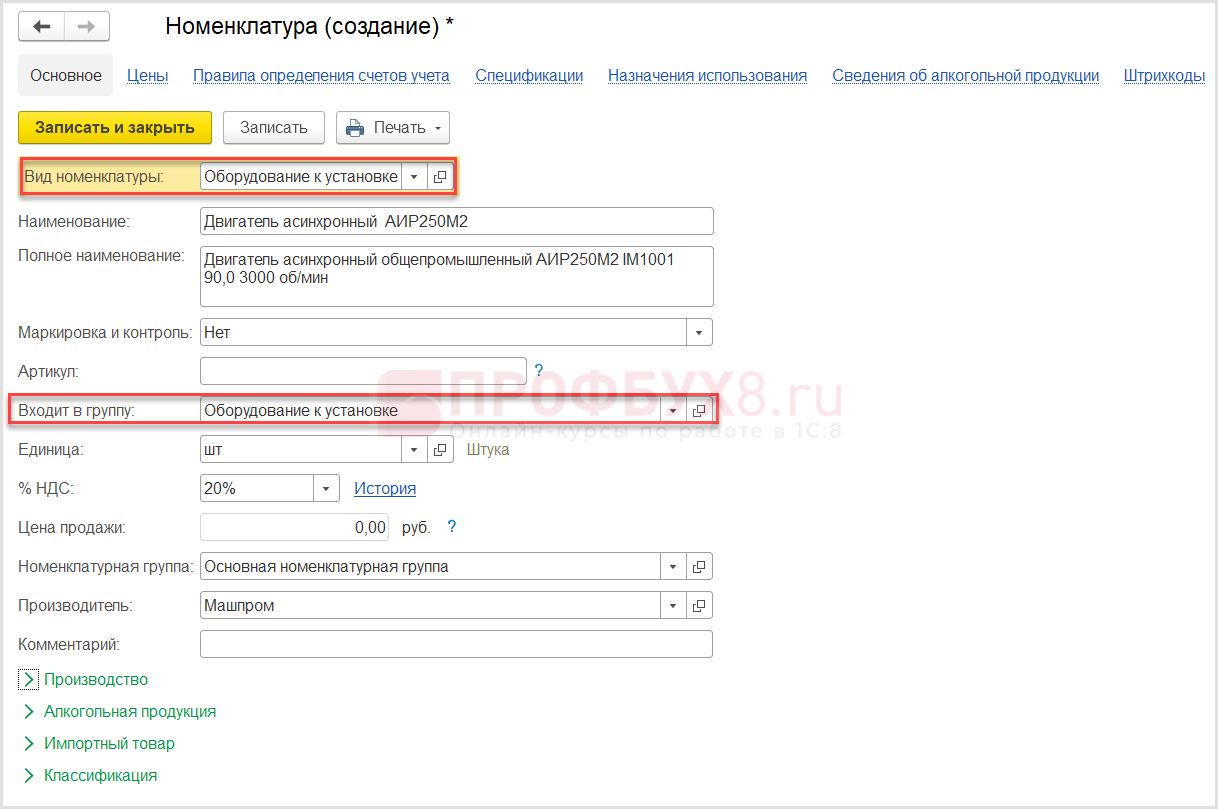

Чтобы приобретаемое оборудование в 1С 8.3 учитывалось на счете 07, введите его в справочник Номенклатура в группу Оборудование к установке . Именно для этой группы в регистре Счета учета номенклатуры предустановлен счет 07.

Поступление оборудования

Факт приобретения оборудования, требующего последующего монтажа, оформите документом Поступление (акт, накладная, УПД) вид операции Оборудование .

Создать документ можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные, УПД) – Поступление – Оборудование ;

- ОС и НМА – Поступление основных средств – Поступление оборудования .

- В шапке документа:

- введите реквизиты сопроводительного документа контрагента;

- выберите (создайте) контрагента;

- выберите (создайте) договор;

- укажите склад, на который будет оприходовано оборудование;

- проверьте (установите) вариант расчета НДС (в том числе или сверху).

- Заполните вкладку Оборудование :

- укажите позиции оборудования, подобрав их из справочника Номенклатура ;

- введите количество и цену по каждой позиции.

- Зарегистрируйте данные счета-фактуры поставщика в подвале документа.

- Проведите документ.

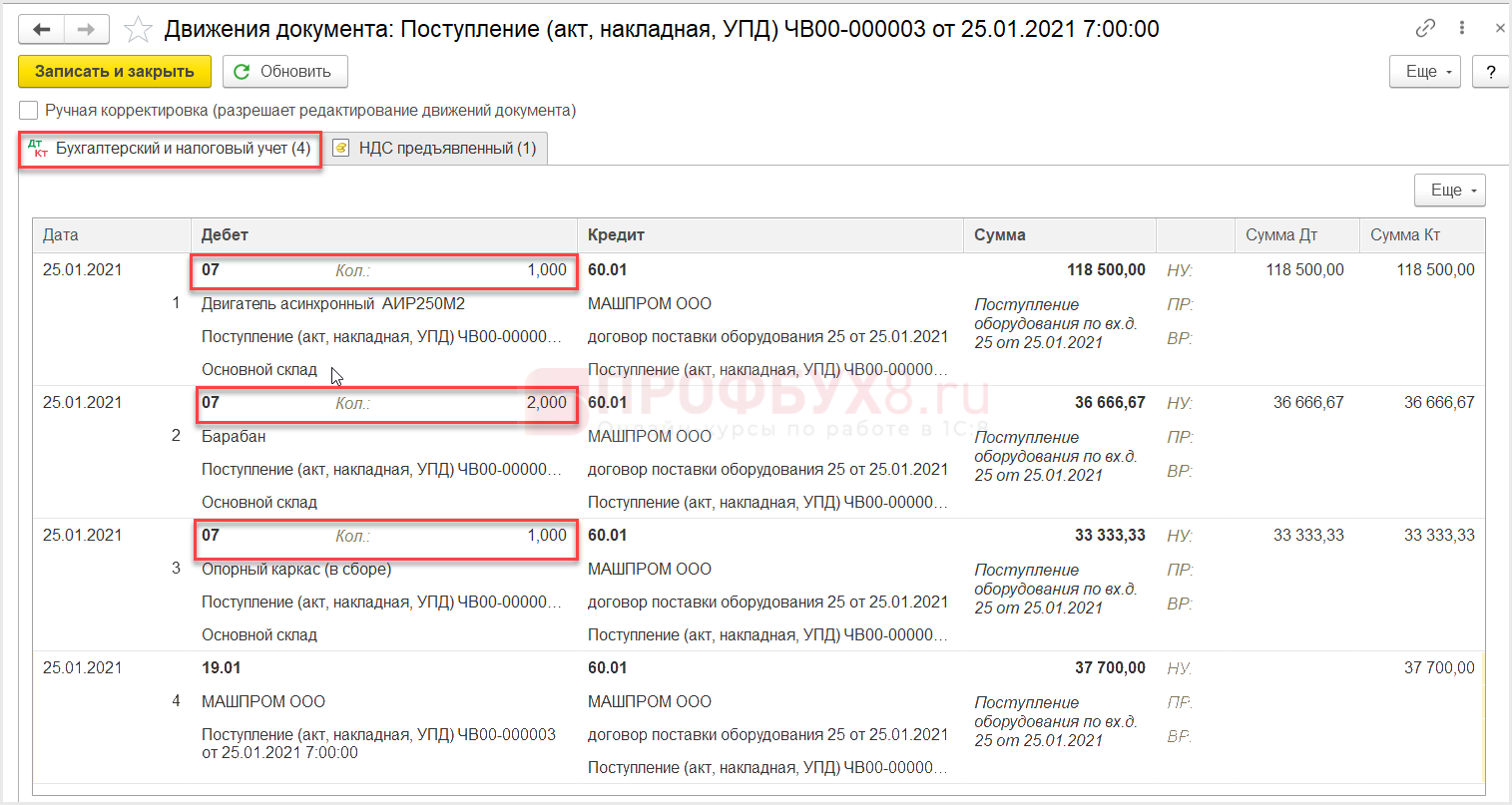

Убедитесь, что имущество учтено программой на счете 07 «Оборудование к установке» в размере первоначальной стоимости без учета НДС.

На счете 07 учитывайте не только само оборудование, но и всевозможное вспомогательное техническое оснащение, которое может быть использовано при сборке оборудования.

Дополнительные расходы на приобретение (к примеру доставка) учитываются также на счете 07. И регистрируются документом Поступление доп. расходов .

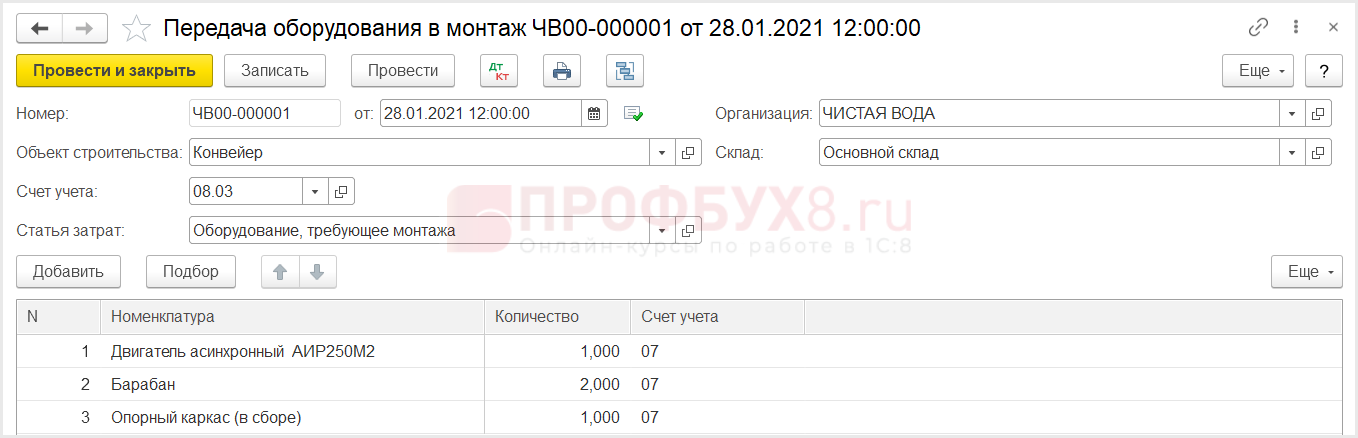

Передача оборудования в монтаж

28 января оборудование передано в монтаж. В 1С 8.3 отражена передача оборудования в монтаж.

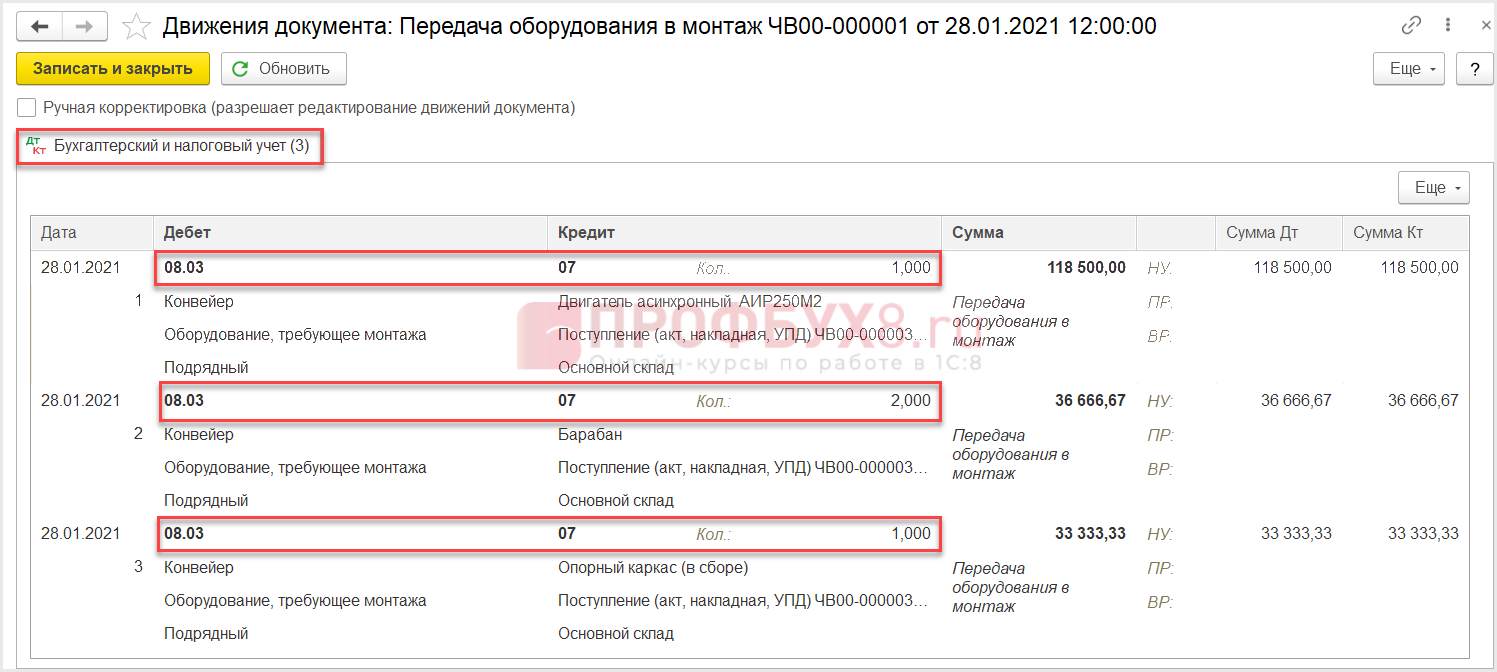

Себестоимость сданного в монтаж оборудования, технической оснастки и материалов, а также всевозможных вспомогательных расходов (причем неважно, каким образом происходит его сборка — хозспособом или подрядным методом) аккумулируются на субсчете 08.03 «Строительство объектов основных средств».

Работы (услуги) по сборке оборудования зарегистрируйте отдельным документом Передача оборудования в монтаж .

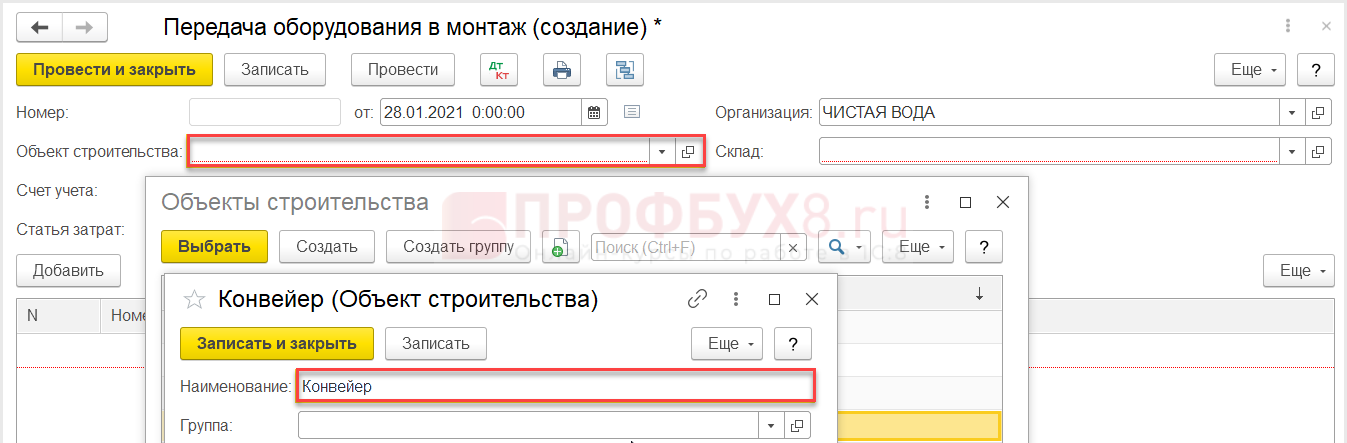

Создайте документ через раздел ОС и НМА – Поступление основных средств – Передача оборудования в монтаж .

- укажите дату;

- нажмите кнопку Создать и введите в поле Объект строительства , новый объект. Именно на нем будут аккумулироваться все затраты;

- Счет учета 08.03 «Строительство объектов основных средств»;

- укажите статью затрат;

- укажите склад;

- подберите в табличной части передаваемое в монтаж оборудование;

- проведите документ.

Убедитесь, что оборудование учтено программой на счете 07 «Оборудование к установке» в размере первоначальной стоимости без учета НДС.

Уделите особое внимание аналитике по субсчету 08.03, если сборка ОС осуществляется предприятием без привлечения стороннего подрядчика. В типовой конфигурации предполагается, что монтаж осуществляется сторонней организацией, поэтому в проводках по дебету 08.03 третьим субконто стоит подрядный , хотя монтаж ОС собственными силами — это хозспособ . А значит, будет начисляться НДС на сумму затрат по монтажу собственными силами (Письмо Минфина РФ от 29.05.2007 N 03-07-11/142). Иначе говоря, третьим субконто по счету должен стоять хозспособ .

Чтобы установить нужное субконто в проводках, поставьте флажок Ручная корректировка (разрешает редактирование движений документа) , после чего появится возможность редактирования проводок. В каждой проводке двойным щелчком левой клавиши мышки измените третье субконто на «хозспособ».

Учет услуг по монтажу оборудования

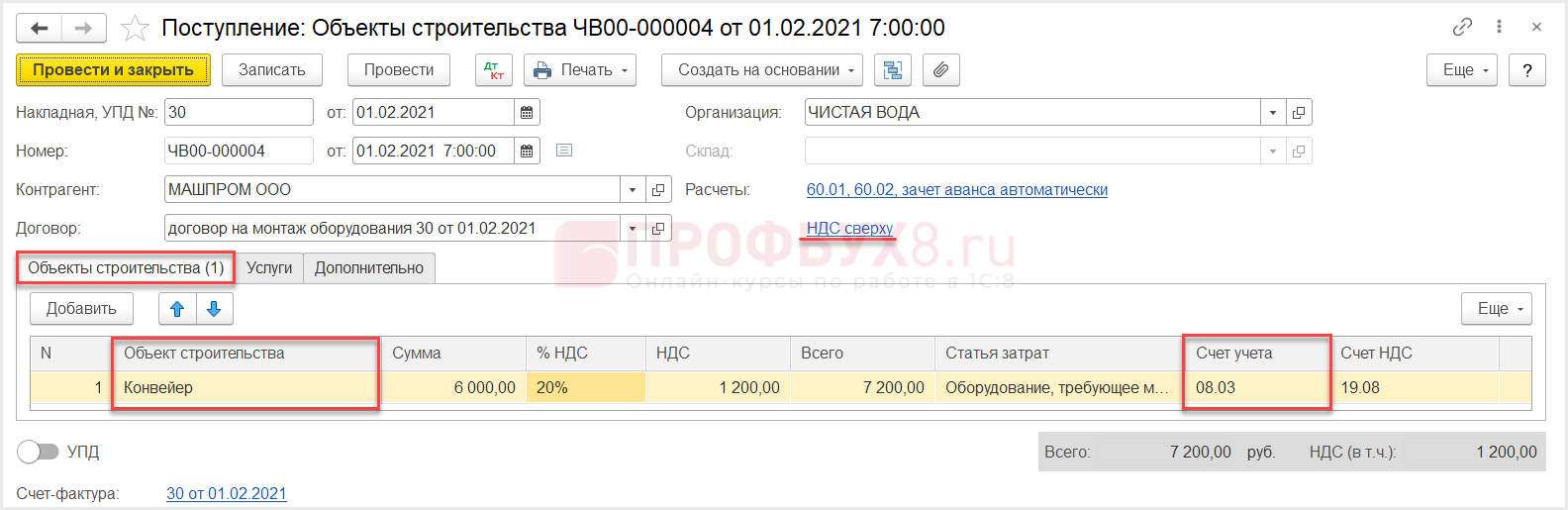

01 февраля поставщиком ООО «Машпром» в соответствии со сметой осуществлены монтажные работы стоимостью 6 000 руб. (НДС сверху 1 200 руб.). Поставщиком предъявлены Акт № 30 от 01 февраля и счет-фактура № 30 от 01 февраля.

Стоимость работ, осуществленных сторонним подрядчиком, связанных непосредственно с самим процессом монтажа (сборки), зарегистрируйте отдельным документом Поступление объектов строительства (и учитываете на субсчете 08.03).

Оформить документ можно в одном из разделов:

- Покупки – Покупки – Поступление (акты, накладные, УПД) – Поступление – Объекты строительства ;

- ОС и НМА – Поступление основных средств – Поступление объектов строительства .

Последовательность заполнения документа:

- В шапке документа:

- введите реквизиты сопроводительного документа поставщика;

- установите дату;

- выберите (создайте) контрагента;

- выберите (создайте) договор;

- проверьте (установите) вариант расчета НДС (в том числе или сверху).

- Заполните закладку Объекты строительства :

- укажите Объект строительства , выбрав его из одноименного справочника;

- введите стоимость услуг подрядчика.

- Зарегистрируйте данные счета-фактуры поставщика.

- Проведите документ.

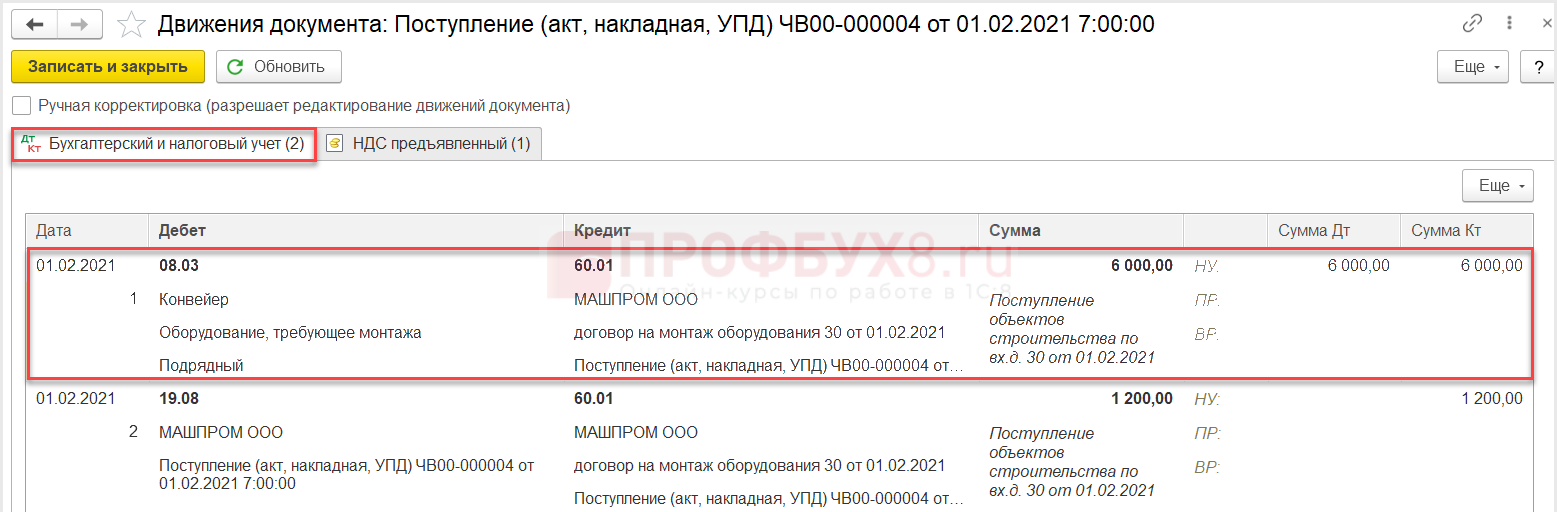

Сметная стоимость работ (услуг) по сборке без НДС будет отнесена на субсчет 08.03. Первоначальная стоимость объекта внеоборотного актива увеличится на стоимость работ (услуг), оказанных подрядчиком.

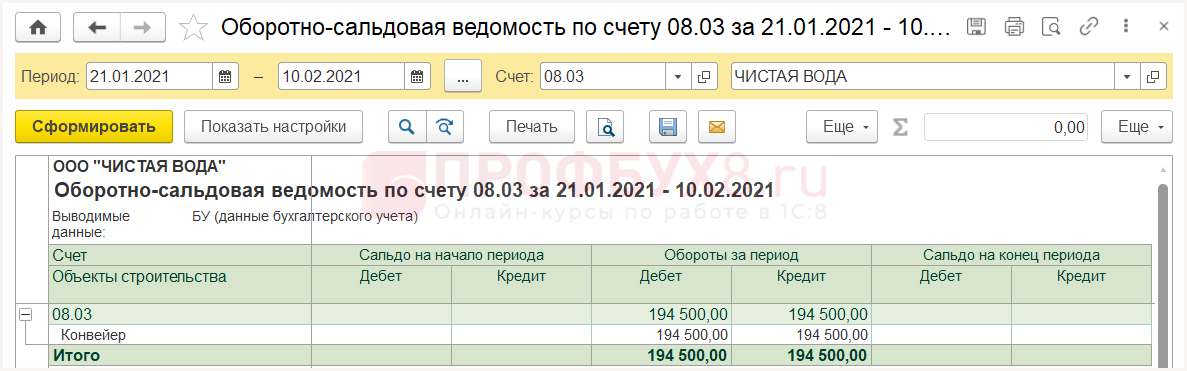

С целью проверки сформируйте отчет Карточка счета ( Отчеты – Стандартные отчеты – Карточка счета ).

Убедитесь, что в итоговую сумму на субсчете 08.03 включены все вложения на приобретение и сборку в полном объеме.

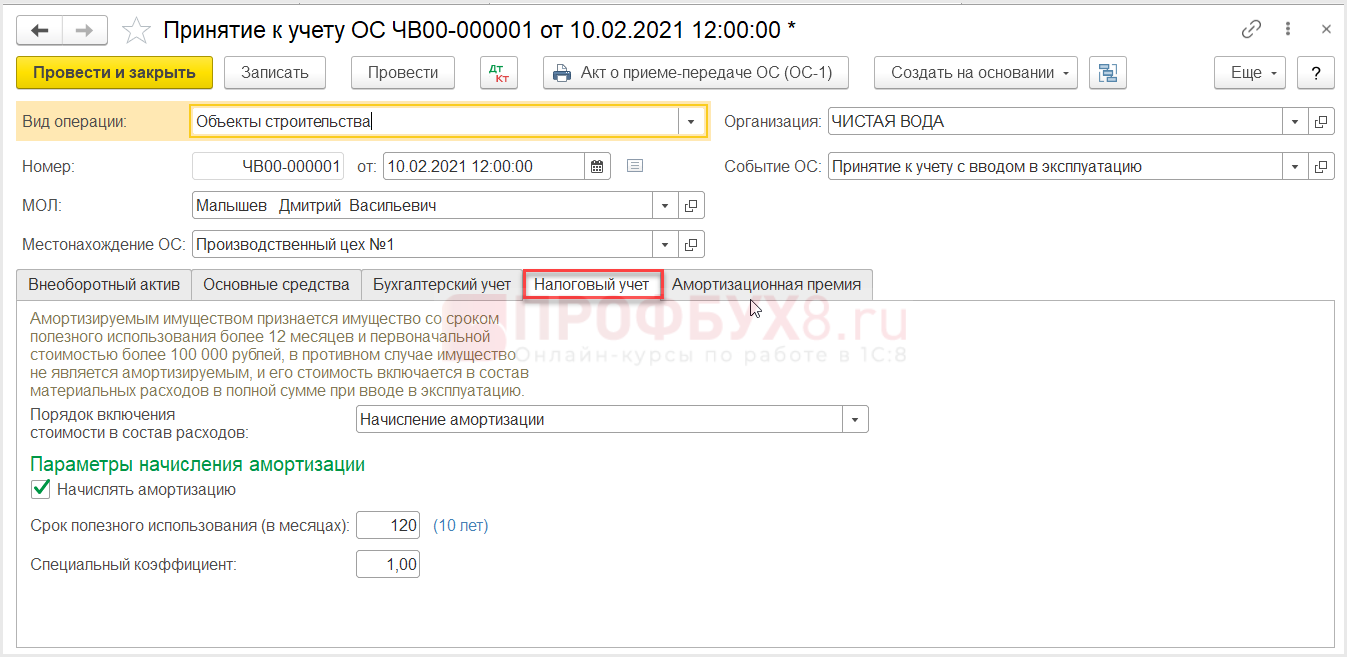

Принятие к учету объекта строительства

10 февраля в ООО «Чистая вода» собранный конвейер принят к учету.

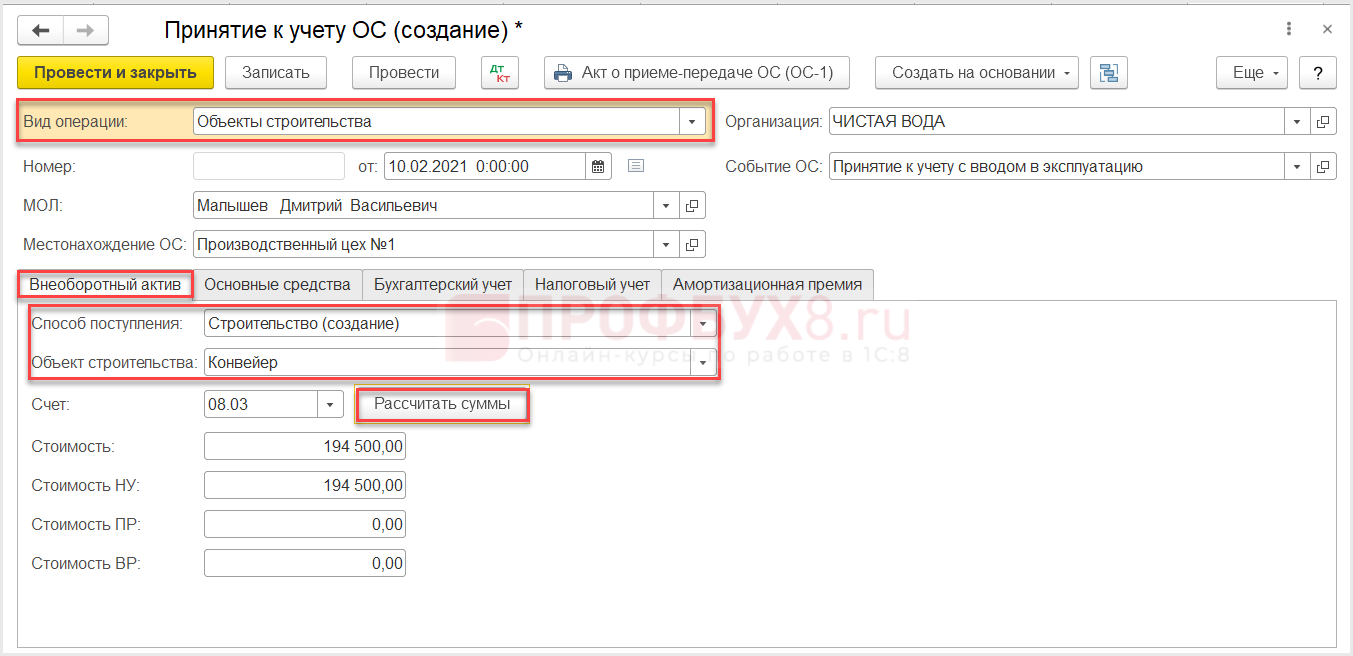

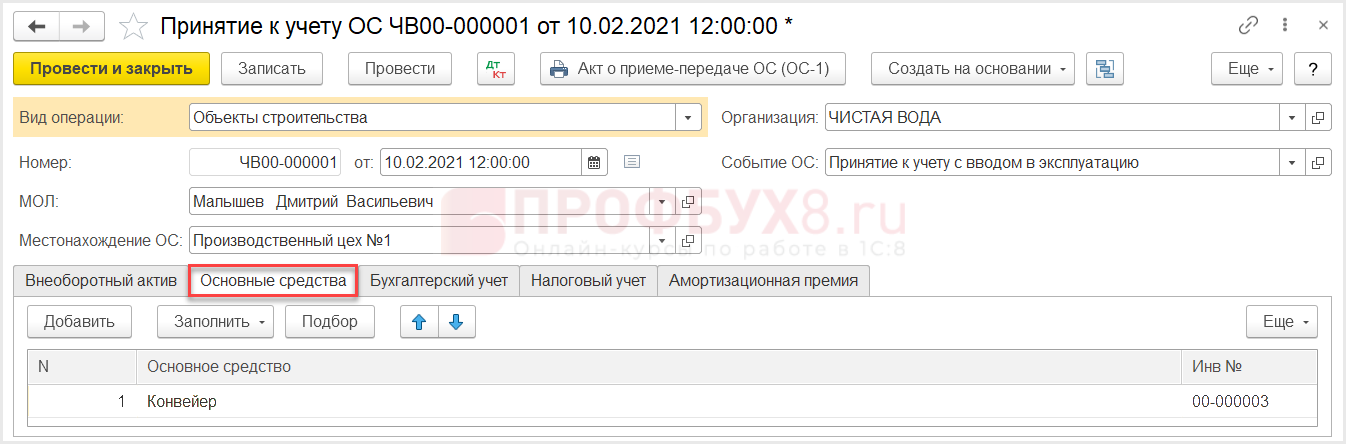

Готовое к использованию оборудование примите к учету документом Принятие к учету ОС вид операции Объекты строительства .

Создайте документ через раздел ОС и НМА – Поступление основных средств – Принятие к учету ОС .

- В шапке документа укажите:

- вид операции Объекты строительства ;

- дату документа;

- МОЛ ;

- местонахождение будущего ОС.

- Заполните вкладку Внеоборотный актив :

- в качестве Способа поступления укажите — Строительство (создание) ;

- подберите Объект строительства из одноименного справочника;

- Счет 08.03;

- для автоматического расчета окончательной стоимости с учетом всех отраженных затрат предназначена кнопка Рассчитать суммы , 1С проанализирует остатки по субсчету 03 для выбранного объекта строительства и подставит данные в поля Стоимость и Стоимость НУ .

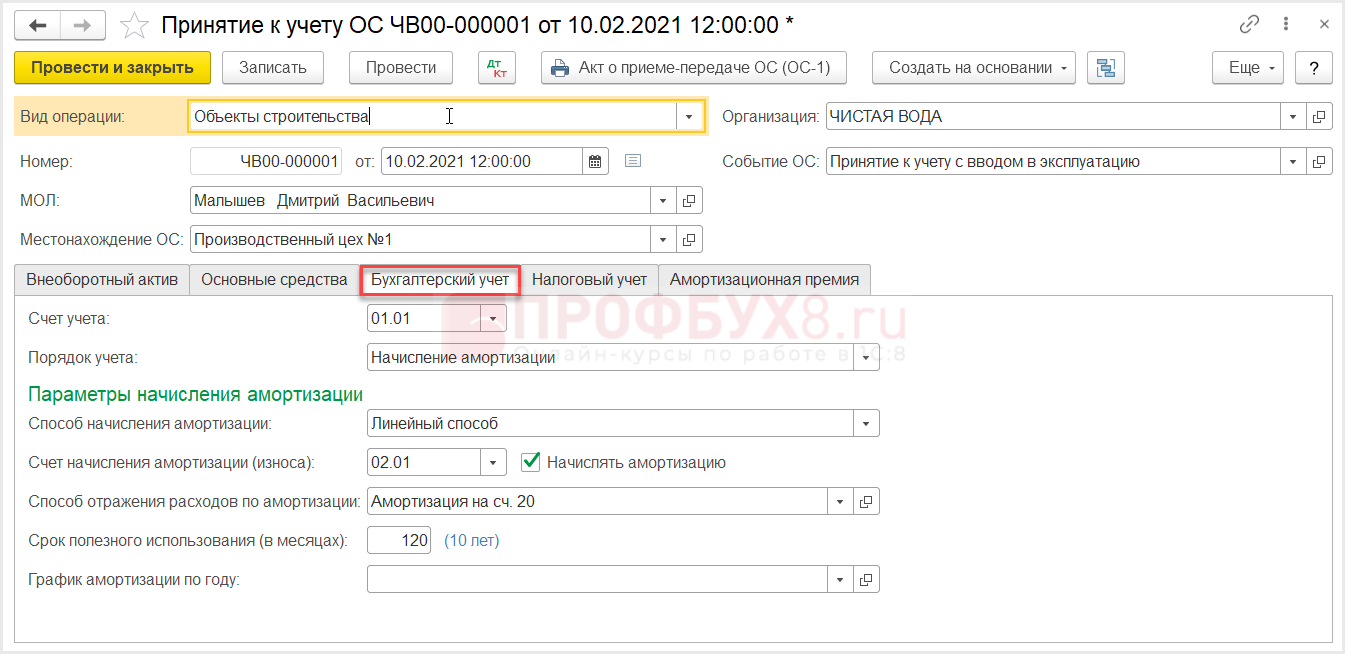

Заполните оставшиеся вкладки, отразив информацию по новому ОС.

Документ сформирует проводку:

- Дт 01.01 Кт 08.03 — принятие к учету имущественного объекта.

Для проверки сформируйте отчет Оборотно-сальдовая ведомость по субсчетам 08.03 и 01.01 ( Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету ).

Убедитесь, что субсчет 08.03 закрыт (нулевое сальдо), а на счете 01.01 появилось основное средство.

ИсточникПоступление объектов строительства

Стоимость оборудования, требующего монтажа, должна быть отнесена на объект строительства. Для этого используется Передача оборудования в монтаж (см. рис. 7.6). Документ регистрируется в списке документов Передача оборудования в монтаж, который открывается командой меню ОСПередача оборудования в монтаж.

Рис. 7.13.Окно печатной формы документа Принятие к учету ОС

В поле Объект строительства указывается объект строительства, на котором накапливаются затраты по строительству ОС. Значение выбирается из справочника Объекты строительства. В поле Склад выбирается склад, с которого списывается оборудование. В поле Счет вводится счет учета объекта строительства, данный счет будет дебетовым в корреспонденции проводок. В поле Статья затрат указывается статья затрат для учета расходов по строительству или монтажу объекта.

В табличной части Оборудование указывается список оборудования, которое предается в монтаж, количество и счета учета.

С помощью кнопки Фома ОС-15 формируется и выводится на экран печатная форма ОС-15. При проведении документ формирует проводки по дебету счета 08.03 «Строительство объектов основных средств» в кредит счета 07 «Оборудование к установке».

Объект, принятый к учету на счете 01 «Основные средства», теряет статус объекта строительства и приобретает статус ОС. Под операцией принятия к учету ОС подразумевается операция формирования стоимости основного средства и постановка на учет. Для принятия к учету объектов строительства предназначен документ Принятие к учету ОС с видом операции Объекты строительства (см. рис. 7.8).

В данном случае назначение элементов и вкладок документа идентичны операции по приему оборудования. Отличается только вкладка Основные средства, назначение элементов которой и рассмотрим.

В поле Объект указывается объект строительства, на котором аккумулировались затраты по строительству основных средств. Значение выбирается из справочника

Объекты строительства. В поле Счет выбирается счет учета затрат на строительство основных средств.

В поле Стоимость (БУ) вводится сумма, аккумулированная на объекте строительства. Если организация уплачивает налог на прибыль, поле Стоимость (НУ) заполняется аналогично бухгалтерскому учету. Для автоматического заполнения полей используется кнопка Рассчитать сумму.

Для организаций, применяющих ПБУ 18 «Учет расчетов по налогу на прибыль», поля Стоимость (ПР) и Стоимость (ВР) заполняются аналогично бухгалтерскому учету.

Порядок отражения НДС при приобретении основных средств

При приобретении основных средств покупатель помимо стоимости основного средства уплачивает продавцу сумму налога на добавленную стоимость. Сумма НДС при приобретении основных средств учитывается на счете 19.01 «Налог на добавленную стоимость при приобретении основных средств» или 19.08 «НДС при строительстве основных средств».

НДС по приобретенным основным средствам принимается к вычету при одновременном соблюдении условий:

· основные средства приобретены для осуществления деятельности, облагаемой НДС;

· основные средства введены в эксплуатацию;

· на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура;

· основные средства, полученные безвозмездно, и прибыль от реализации основных средств включаются в доходы при определении налогооблагаемой базы по налогу на прибыль.

Для отражения вычета по НДС вручную, а также для корректировки НДС, предъявленного поставщиком, вводится документ Отражение НДС к вычету (рис. 7.14). Документ регистрируется в списке Отражение НДС к вычету, который открывается ссылкой Отражение НДС к вычету раздела Учет, налоги, отчетность.

Если установлен флажок Использовать как запись книги покупок, то вместо номенклатуры указывается вид ценности, причем этого достаточно для отражения записи в книге покупок.

В табличной части вкладки Товары и услуги указывается информация о товарах, услугах, объектах строительства или НМА. Список ценностей можно заполнить автоматически на основании значения в поле Документ расчетов с помощью кнопки Заполнить.

Рис. 7.14.Вкладка Товары и услуги окна документа Отражение НДС к вычету

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Источник