Ликвидация объекта незавершенного строительства (Верещагин С.А.)

В регистрах бухгалтерского учета затраты, собранные на момент принятия решения о ликвидации недостроя, необходимо списывать. Производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», и кредиту счета 08 «Вложения во внеоборотные активы». В целях налогообложения все обстоит несколько сложнее.

Внереализационными расходами, уменьшающими налогооблагаемую прибыль (подп. 8 п. 1 ст. 265 НК РФ), признаются расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы.

О стоимости самого недостроя в Налоговом кодексе РФ ничего не сказано. Исходя из этого Минфин России полагает, что стоимость незавершенного строительства не может уменьшать налогооблагаемую прибыль (Письма от 05.05.2012 N 03-03-06/1/234, от 07.10.2016 N 03-03-06/1/58471, от 20.01.2017 N 03-03-06/1/2486). Налоговые органы разделяют эту точку зрения и при проведении проверок исключают из состава расходов стоимость ликвидированной «незавершенки».

Однако в случае судебного разбирательства у налогоплательщика есть шансы отстоять возможность включения в состав затрат стоимости снесенного недостроя. В первую очередь следует принять во внимание позицию ВАС РФ, высказанную в Определении от 20.01.2011 N ВАС-18063/10 по делу N А38-7141/2009: несмотря на то что расходы на создание ликвидируемого объекта незавершенного строительства прямо не значатся в подп.

8 п. 1 ст. 265 НК РФ, их можно учесть согласно подп. 20 п. 1 ст. 265 НК РФ.

Данную точку зрения разделяют и нижестоящие суды, в частности ФАС Поволжского округа (Постановление от 08.08.2013 по делу N А65-24102/2012) и АС Западно-Сибирского округа (Постановление от 13.05.2015 N Ф04-18378/2015 по делу N А81-2329/2014). Восьмой арбитражный апелляционный суд в Постановлении от 23.01.2015 N 08АП-12179/2014 по делу N А81-2329/2014 отметил, что если ликвидированный объект незавершенного строительства предназначался для использования в предпринимательской деятельности, то связанные с его созданием расходы подлежат учету для целей налогообложения прибыли. Каких-либо ограничений на этот счет законодательством о налогах и сборах не установлено.

Невозможно дать гарантию, что суды и дальше продолжат придерживаться такой же точки зрения. Поэтому если организация не готова к длительному судебному разбирательству с контролирующими органами, то стоимость ликвидированной «незавершенки» в состав расходов, уменьшающих базу по налогу на прибыль, включать нецелесообразно.

Это приведет к необходимости признать в бухгалтерском учете постоянную разницу (п. 4 ПБУ 18/02), от которой следует начислить постоянное налоговое обязательство. Производится запись по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль».

Сумму НДС, принятую к вычету при приобретении материалов, работ или услуг, затраченных на этот неудачный проект, восстанавливать не следует. Дело в том, что перечень случаев, когда ранее принятый к вычету НДС необходимо восстановить, является закрытым и расширительному толкованию не подлежит (п. 3 ст. 170 НК РФ). Ликвидация не завершенного строительством объекта недвижимости в данном перечне не упомянута.

Затраты на ликвидацию объекта (как своими, так и привлеченными силами) в безусловном порядке признаются внереализационными расходами, уменьшающими налогооблагаемую прибыль.

Снос «незавершенки» своими силами отражается записями по дебету счета 91, субсчет «Прочие расходы», и кредиту счетов 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 25 «Общепроизводственные расходы» и др.

Основанием для данных записей будет акт выполненных работ, составленный руководителем подразделения, производившего ликвидацию, и утвержденный руководителем организации. Как образец такого первичного документа целесообразно использовать акт о приемке выполненных работ по ф. N КС-2 (утв. Постановлением Госкомстата России от 11.11.1999 N 100).

Следует обратить внимание, что в акте должна быть отражена фактическая величина понесенных затрат (иными словами, ни о каких плановых накоплениях, накладных расходах и пр. речь не идет). В данном случае организация выполняет работы по ликвидации объекта недвижимости для себя, а не для другого лица. Их цель — выполнение работ по сносу недостроя, а не извлечение прибыли.

При привлечении стороннего подрядчика затраты на ликвидацию незавершенного строительства увеличат сумму внереализационных расходов застройщика в размере, установленном заключенным между ними договором. Предъявленная подрядчиком сумма НДС должна быть принята к вычету (п. 6 ст. 171 НК РФ).

После подписания акта о ликвидации недостроя учетные записи у застройщика будут следующими:

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

отражены затраты по ликвидации объекта, не завершенного строительством;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

отражена сумма НДС, предъявленного подрядчиком за работы по ликвидации объекта;

Д-т сч. 68 «Расчеты по налогам и сборам», субсч. «Расчеты по НДС»,

К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

предъявленный НДС принят к вычету.

Важная деталь: при начале строительства объекта ему присваивается государственный кадастровый номер, соответственно, ликвидируемый недостроенный объект должен быть снят с кадастрового учета (п. 7 ст. 1, п. 7 ст. 40 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости»).

Рассмотрим описанную ситуацию на условном примере.

Пример. Компания «Альфа» начала возведение объекта недвижимости на арендованном земельном участке. После смены руководства компании было принято решение об остановке строительства, ликвидации объекта и расторжении договора аренды земельного участка. Ликвидация недостроя поручена подрядной организации.

Затраты на строительство на дату принятия решения о ликвидации — 3 500 000 руб. Подрядчик за ликвидацию не завершенного строительством объекта запросил 2 360 000 руб. (в том числе НДС — 360 000 руб.). В регистрах бухгалтерского учета произведены записи:

Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками», 10 «Материалы» и пр.

отражены затраты, собранные на момент принятия решения о ликвидации недостроя;

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

приняты затраты по сносу недостроенного объекта;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

отражен НДС, предъявленный подрядчиком;

Д-т сч. 68 «Расчеты по налогам и сборам», субсч. «Расчеты по НДС»,

К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

предъявленный подрядчиком НДС принят к вычету.

Если руководство организации примет решение не уменьшать налогооблагаемую прибыль на стоимость ликвидированного недостроя, то его списание следует учесть записями:

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 08 «Вложения во внеоборотные активы»

списана стоимость ликвидированного недостроя;

Д-т сч. 99 «Прибыли и убытки»,

К-т сч. 68 «Расчеты по налогам и сборам», субсч. «Расчеты по НДС»,

700 000 руб. (3 500 000 руб. x 20%)

начислено постоянное налоговое обязательство от суммы расходов, не признанных в налоговом учете.

Если организация готова отстаивать в суде свое право уменьшить налогооблагаемую прибыль на стоимость ликвидированного недостроя, то последнюю учетную запись делать не нужно.

Затраты на строительство объекта недвижимости возникают у застройщика не в момент начала работ на строительной площадке, а раньше — при подготовке изыскательской и проектно-сметной документации, необходимой для его возведения. Еще в процессе получения прав на землю (это может быть право собственности, безвозмездного пользования, аренды, субаренды), а лучше — до того, застройщику нужно получить ответы на ряд вопросов.

Во-первых, существует ли чисто техническая возможность возведения на этом конкретном участке объекта с требуемыми характеристиками? Во-вторых, если участок не в лучшем состоянии, то во сколько обойдется его подготовка к строительству (осушение, рекультивация и пр.)? Насколько это повлияет на конечную себестоимость объекта?

Ответы на эти и многие другие вопросы должны дать инженерные изыскания (ст. 47 ГСК РФ). По перечисленным выше причинам эти работы необходимо провести еще до получения прав на участок, дабы избежать лишних затрат, если выяснится, что земля непригодна для строительства либо ожидаемой прибыли получить не удастся.

Чаще всего обследование участка заказывается специализированной организации. Кроме того, если исследования (изыскания) приведены в разделе I Перечня видов работ по инженерным изысканиям, по подготовке проектной документации, по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства (утв. Приказом Минрегиона России от 30.12.2009 N 624), то изыскатель обязан иметь допуск к данным видам работ, выданный саморегулируемой организацией (п. 2 ст. 47 ГСК РФ).

Затраты по проведению инженерных изысканий земельного участка должны быть включены в первоначальную стоимость объекта, который решено возвести. Они подлежат отражению на счете 08. Приемка результата инженерных изысканий в регистрах бухгалтерского учета застройщика подлежит отражению записью по дебету счета 08 (20) и кредиту счета 60.

Отметим, что в зависимости от того, будет ли данный объект использоваться в операциях, облагаемых НДС, или нет, предъявленный изыскателем НДС принимается к вычету либо включается в состав затрат (п. 2 ст. 170 НК РФ).

Если результат изысканий положительный (иными словами, участок пригоден для строительства и подготовка его не потребует существенных трат), то процесс продолжается дальше. Заказывается проект, решаются вопросы получения прав на земельный участок, разрешения на строительство и пр.

Результат изысканий может быть и отрицательным. Тогда застройщик, возможно, придет к выводу, что необходимо выйти из этого проекта, поскольку понесенные затраты не дадут ожидаемого результата (прибыли), а то и приведут его к разорению. Кроме того, хлопоты с получением земельного участка (в собственность или аренду) могут не увенчаться успехом.

В любом случае до того, как руководство примет решение о прекращении проекта, организация уже понесла какие-то затраты, которые «зависнут» на счете 08. Если поступить с ними по аналогии с затратами по аннулированным производственным заказам либо с затратами, не давшими продукции (подп. 11 п. 1 ст. 265 НК РФ), то проблем возникнуть не должно.

Все затраты, понесенные на изготовление продукции, процесс производства которой признан нерентабельным, признаются внереализационными расходами на основании локального нормативного акта (решения руководства организации). В регистрах бухгалтерского учета они списываются записью по дебету счета 91, субсчет «Прочие расходы», и кредиту счета 08.

Налог на добавленную стоимость, принятый к вычету при приобретении материалов, работ или услуг, затраченных на этот неудачный проект, восстановлению не подлежит.

Литература

1. Гражданский кодекс Российской Федерации: часть первая [принят Государственной Думой 21 октября 1994 г., с изменениями и дополнениями] // Справочно-правовая система «Гарант» [Электронный ресурс].

2. Гражданский кодекс Российской Федерации: часть вторая [принят Государственной Думой 22 декабря 1995 г., с изменениями и дополнениями] // Справочно-правовая система «Гарант» [Электронный ресурс].

3. Налоговый кодекс Российской Федерации: часть вторая [принят Государственной Думой 19 июля 2000 г. N 117-ФЗ, с изменениями и дополнениями] // Справочно-правовая система «Гарант» [Электронный ресурс].

4. Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02: Приказ Министерства финансов Российской Федерации от 19 ноября 2002 г. N 114н // Российская газета. 2003. N 4. 14 января.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

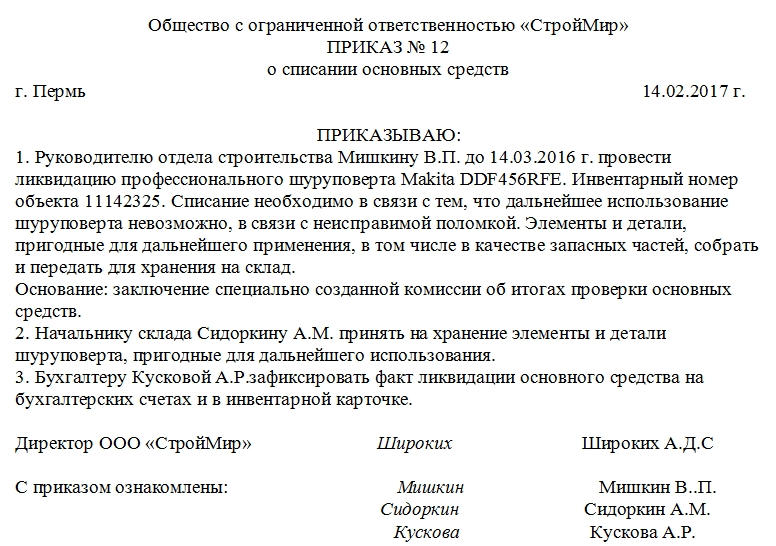

ИсточникПриказ о списании основных средств

Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2016 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

После написания приказа

После того, как приказ будет издан, происходит собственно процедура ликвидации основного средства. Если комиссия вынесла решение о том, что некоторые его части, узлы и элементы годны для дальнейшего использования, основное средство подвергается разборке и нужные детали отправляются на склад на хранение. Сам же объект списывается с баланса предприятия, о чём также происходит внесение соответствующей записи в его инвентарную карточку.

ИсточникСписание объекта незавершенного строительства. Разбираемся в ситуации

Ежегодно аудиторы нашей компании проводят проверки в более ста предприятиях Ивановской, Владимирской, Нижегородской и других областей. Эти предприятия ведут разный вид деятельности, у них разные системы налогообложения, а также особенности ведения бухгалтерского учета. В связи с этим отличаются задачи, которые ставятся аудитору при проведении проверки, вопросы главных бухгалтеров и руководителей предприятий, возникающие в процессе деятельности. Но бывает, что вопрос или спорная ситуация, вызывающие сомнения главного бухгалтера, носят массовый характер.

Ситуация.

Организация имеет на балансе объект незавершенного строительства, на который имеется свидетельство о государственной регистрации права собственности на незавершенный строительством объект. Однако в связи с изменением проекта, отсутствием консервации и частичного разрушения, данный объект не может быть использован в деятельности.

Вопрос.

Можно ли списать данный объект с баланса организации, если при этом он физически не демонтируется ввиду значительности затрат на ликвидацию? Каков порядок учета расходов на демонтаж объекта в случае, если объект ранее был списан в учете, а ликвидирован в более поздний период?

Ответ аудиторов.

Бухгалтерский учет.

В рассматриваемой ситуации у организации на балансе имеется объект незавершенного строительства. Данный объект организация не планирует использовать в дальнейшей деятельности, т.е. объект не будет принят в состав основных средств организации. Отметим, что в настоящее время не имеется законодательно разработанного порядка списания с учета объектов незавершенного строительства. Поэтому, по нашему мнению, следует по аналогии руководствоваться порядком, предусмотренным для списания основных средств.

В соответствии с п.29 ПБУ 6/01 »Учет основных средств», утвержденных Приказом Минфина РФ от 30.03.2001 №26н, стоимость объекта основных средств списывается с бухгалтерского учета в двух случаях:

– при выбытии объекта;

– при неспособности приносить организации экономические выгоды (доход) в будущем.

Под выбытием понимается продажа основного средства, прекращение его использования вследствие морального или физического износа, ликвидации при аварии, чрезвычайной ситуации, передачи в виде вклада в уставный (складочный) капитал, передачи по договору мены и т.д.

В рассматриваемом случае объект незавершенного строительства организация не предполагает использовать в дальнейшей деятельности. Однако, по нашему мнению, говорить о списании данного объекта с учета вследствие неспособности приносить экономическую выгоду возможно только в том случае, если от данного объекта нельзя получить какого-либо дохода (например, дохода от реализации материальных ценностей, полученных от демонтажа и пригодных для дальнейшего использования).

Порядок оформления выбытия основного средства вследствие его ликвидации описан в п. 77,78,79 Методических указаний по учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н. При ликвидации основных средств создается комиссия, оформляется акт на списание объекта основных средств.

При ликвидации объекта незавершенного строительства следует также создать комиссию, состав которой утверждается приказом руководителя организации. Члены комиссии должны установить причину списания, а именно, что ликвидируемый объект не может использоваться в дальнейшей деятельности, т.к. не может приносить доход, даже при продаже его как ТМЦ, металлолома и т.д.

Кроме того, списывая объект незавершенного строительства, стоит учитывать, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Согласно ч.3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ »О бухгалтерском учете», первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания.

Иными словами, списать объект незавершенного строительства можно только при наличии документов, подтверждающих факт его ликвидации, и только при фактической ликвидации объекта.

В случае списания данного объекта с учета без проведения ликвидации при инвентаризации будет выявлено различие между учетными данными и фактическим наличием этого объекта. В соответствии с Приказом Минфина РФ от 13.06.1995 № 49 »Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» организация должна будет оприходовать данный объект.

При ликвидации объекта незавершенного строительства «накопленная» стоимость объекта, учтенная на счете 08-3, относится в состав прочих расходов, в дебет 91-2 »Прочие доходы и расходы», субсчет »Прочие расходы».

Также в составе прочих расходов учитываются затраты, связанные с ликвидацией объекта незавершенного строительства. Полученные в результате ликвидации объекта материальные ценности принимаются к учету по рыночной стоимости в корреспонденции с кредитом 91-1 »Прочие доходы и расходы», субсчет »Прочие доходы».

В случае, когда организация решит сначала списать объект, а потом ликвидировать его фактически, то в целях бухгалтерского учета отражение затрат на его демонтаж будет также отражаться в составе прочих расходов, т.е. на счете 91.

Таким образом, по нашему мнению, списание объекта незавершенного строительства без его фактической ликвидации возможно только в том случае, когда данный объект не может быть использован в каких-либо других целях (например, разобран и продан как материалы). В иных случаях подобное списание будет являться некорректным, поскольку может привести к недостоверной информации об имущественном состоянии организации.

Налоговый учет.

Согласно подп. 8 п. 1 ст. 265 НК РФ в целях налогообложения прибыли в составе внереализационных расходов учитываются расходы:

– на ликвидацию выводимых из эксплуатации основных средств и на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации;

– на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества);

– на охрану недр и другие аналогичные работы.

Из анализа этой нормы следует, что во внереализационные расходы можно отнести только стоимость ликвидируемых основных средств, в отношении же ликвидируемых объектов незавершенного строительства в расходы включаются только расходы на демонтаж, но не стоимость самого ликвидируемого объекта.

Таким образом, по нашему мнению, стоимость ликвидируемого недостроенного объекта в составе расходов не учитывается. Отнести в состав внереализационных расходов можно только расходы на демонтаж в силу их прямого указания в подп. 8 п. 1 ст. 265 НК РФ.

Аналогичное мнение о том, что стоимость ликвидируемого недостроенного объекта не учитывается для целей налогообложения прибыли в составе расходов организации, т.к. не поименована в списке расходов по подп. 8 п. 1 ст. 265 НК РФ, высказывает Минфин РФ в Письме от 07.05.2007 № 03-03-06/1/261.

Арбитражная практика.

Арбитражная практика по данному вопросу в большинстве случаев поддерживает позицию налоговых органов. Так, в Федеральном Арбитражном суде Западно-Сибирского округа, в деле рассматривалась ситуация, когда Общество списало на основании подп. 8 п. 1 ст. 265 НК РФ стоимость ликвидируемого объекта незавершенного строительства в связи с отсутствием финансирования.

Как указал суд, в целях налогообложения прибыли принимаются лишь расходы, связанные с ликвидацией объектов незавершенного строительства. Сама стоимость такого объекта не уменьшает налогооблагаемую прибыль организации. Также суд отклонил ссылку Общества на подп. 20 п. 1 ст. 265 НК РФ, указав, что в силу п. 3 ст.

252 НК РФ особенности определения расходов, произведенных в связи с особыми обстоятельствами, устанавливаются положениями гл. 25 НК РФ. Особым обстоятельством в данном случае является ликвидация объекта незавершенного строительства, а гл. 25 НК РФ содержит особую норму, регламентирующую отнесение расходов в случае такой ликвидации, а именно подп. 8 п. 1 ст.

265 НК РФ (то есть при наличии специальной нормы ссылка на общую норму недопустима).

Таким образом, сам факт отнесения стоимости объекта незавершенного строительства во внереализационные расходы является налоговым риском. Кроме того, при рассмотрении дела в суде помимо обоснования необходимости ликвидации незавершенного строительства организации потребуется представить доказательства фактической ликвидации объекта..

В то же время расходы на демонтаж объекта незавершенного строительства можно признать для целей налогообложения прибыли в силу прямой нормы подп. 8 п. 1 ст. 265 НК РФ.

Источник