Льготная ипотека на самостоятельное строительство дома

С 31 мая стартовала льготная ипотека на строительство дома своими силами.

Льготная загородная ипотека расширила перечень льготных кредитов. Теперь такой кредит можно взять, чтобы самостоятельно построить загородный дом.

Рынок нуждался в таком ипотечном продукте. Люди часто выбирают самостоятельное строительство загородного дома.

Спрос на загородном рынке

Жизнь за городом стала популярна в последнее время. Спрос активизировался во время пандемии. Сегодня, несмотря на сложные экономические условия, люди продолжают покупать земельные участки и строить на них дома.

Анатолий Нестеров, генеральный директор Торговой Сети ТЕХНОНИКОЛЬ (ТСТН), рассказывает про спрос на загородном рынке:

— Статистика и многие эксперты говорят о том, что за четыре месяца текущего года строительство индивидуального жилья бьет рекорды — порядка 60% нового жилья приходится на загород. Статистика в данном случае опирается на данные о регистрации объектов недвижимости, которая, в свою очередь, спровоцирована дачной амнистией и бесплатной газификацией. То есть статистика нас вводит в заблуждение, не исключая из расчетов объекты, построенные в ранние периоды. Тем не менее индивидуальное строительство сейчас действительно крайне востребовано. Бум загородного рынка пришелся на 2020-й год. Этому способствовали:

Что Нужно Знать ПРИ ПОКУПКЕ ЗЕМЕЛЬНОГО УЧАСТКА Для Строительства Жилого Дома?

- ограничения на перемещения из-за пандемии: если в городе ограничения жестко контролировались, то за городом, в доме на собственном участке была возможность почувствовать себя свободным и не страдать от отсутствия свежего воздуха и двигательной активности;

- изменение подхода к организации труда и обучению: массовый переход на удаленку позволил пересмотреть приоритеты в пользу жизни за городом — оказалось, что работать и учиться удаленно реально и для многих удобно;

- внимание государства к частному домостроению и разработка программ поддержки как профессиональных застройщиков, так и населения.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости», подтверждает, что спрос на рынке загородного жилья Подмосковья довольно высокий и сейчас:

— Спрос немного меньше, чем в прошлом году, но все же остается высоким. Покупатели активно рассматривают загородную недвижимость, звонят, интересуются такими объектами, приобретают как участки, так и дома.

Люди интересуются загородной недвижимостью в том числе из-за того, что испытывают сложности с выбором места для летнего отдыха, особенно если ранее планировали отдых за границей. Кроме того, из-за постепенного уменьшения ключевой ставки ЦБ снижаются и ставки по ипотечным программам, в том числе для загородного жилья.

Индивидуальное строительство сейчас весьма востребовано — люди предпочитают сами этим заниматься. Во-первых, они пытаются сэкономить. Во-вторых, многих не устраивают уже готовые дома из-за цены или качества.

Итак, новая льготная ипотека на дом заинтересует многих. Но под какое строительство она выдается и на каких условиях?

Собираетесь покупать ЗЕМЕЛЬНЫЙ УЧАСТОК? А вы знаете, что необходимо проверить перед покупкой?

Что такое «самостоятельное» строительство

Ипотека на загородном рынке активно развивается с 2020 года. Однако новая льготная программа принципиально отличается от предыдущих.

Этот кредит можно получить на стройку своими силами, то есть будущий дом можно строить самостоятельно или привлечь любых строителей, не обращая внимание на их юридический статус. До этого банки давали кредиты на постройку частных домов при условии, что строить будут компании, аккредитованные банком.

Привлекая профессионалов, банки снижали риски недостроя или получения неликвидного объекта в залог, но ценник у таких строителей не всегда бюджетный. Сегодня же многие вынуждены экономить.

Бюджетная стройка требует внимательного подхода ко всем тратам. Тут часто выручает рассрочка. Покупайте товары у партнеров Халвы и пользуйтесь рассрочкой до 10 месяцев.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 8,5% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Условия льготного кредитования

Льготные условия кредитования частного строительства просты:

- процентная ставка — не выше 7% (снижение с 9% произошло 22.06.);

- сумма — до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн для всех других населенных пунктов;

- взнос — 20%;

- действие программы — до 31 декабря 2022 года;

- рефинансирование – нет.

Обратите внимание, что заявленная ставка может быть снижена банками. Но она не может быть выше 7%.

Максимальная сумма кредита также оговорена. Но если на строительство требуется больше, то лимит можно увеличить для жителей столиц и их областей до 30 млн рублей, в других регионах — до 15 млн рублей. Однако по льготной ставке вы получите лишь установленную сумму. Остальные деньги банк выдаст под рыночный процент.

Условия просты и понятны, однако есть ограничения по строительству.

Ограничения по строительству с привлечением льготной ипотеки

Основное ограничение — срок строительства. Если привлекать льготные деньги на постройку частного дома, то уложиться со стройкой необходимо в год. Причем это не просто построить коробку, но и подвести коммуникации, зарегистрировать постройку и поставить ее на кадастровый учет.

Срок маленький даже для профессионалов. Если же делать все собственными силами, то можно не уложиться. Нарушение срока означает нарушение банковского договора. Как следствие ставка по ипотеке поднимется до коммерческого уровня. То есть право на льготу по ставке аннулируется.

Второе ограничение по земле. Деньги на строительство дадут лишь в том случае, если назначение земельного участка подразумевает строительство.

У нас в стране строить дома можно на следующих землях:

- ИЖС;

- малоэтажной жилищной застройки;

- блокированной жилой застройки;

- приусадебных участках личного подсобного хозяйства;

- участках сельхозназначения в определенных условиях.

Если же земля не подразумевает строительство жилого дома, например, имеет промышленное назначение, то ипотеку не одобрят. Кроме того, банк вправе ввести дополнительные условия. Например, выдавать кредит, если участок находится не дальше 100 км от Москвы или не имеет обременений.

Третье ограничение — само строительство. Деньги даются на постройку индивидуального жилого дома. Градостроительный кодекс под такой постройкой подразумевает отдельно стоящее здание, у которого не больше трех этажей и которое не выше 20 м. Делить такое здание на отдельные объекты нельзя.

Четвертое ограничение — все деньги сразу не дадут. Выдавать будут траншами.

Транши на оплату стройки

Деньги по этой ипотеке банк будет выдавать частями. Если деньги нужны и на покупку земли и на строительство, то будет четыре транша. Если земля уже есть — три.

- Первый транш выдается на покупку земли. Чтобы получить второй транш, необходимо купить землю, зарегистрировать право собственности и отдать ее в залог банку.

- Второй транш выделяется на строительство фундамента. Целевое расходование придется подтверждать: предоставить банку фотоотчет, чеки по оплате расходных материалов и строительных работ, расписки от строителей, документы на подрядные работы.

- Третий транш идет на основные работы: строительство стен, перекрытий, пола, кровли и т.д. Отчитаться о выполнении этого этапа перед банком также придется. После того как банк убедится, что работы выполнены, будет направлен последний транш.

- Четвертый транш идет на заключительные работы и постановку дома на кадастровый учет.

После готовый дом передается в залог банку до полного погашения кредита.

Но транши предусмотрены и в отношении первоначального взноса. Этот взнос делится на три или четыре транша и также выплачивается банку на специальный счет после завершения каждого этапа строительства. Лишь после отчета о завершении этапа стройки и переводе очередной части первоначально взноса банк выделит следующий транш ипотеки.

Востребованность данной ипотеки на рынке

Мнение экспертов о востребованности ипотеки на ИЖС разделилось.

Генеральный директор VSN Realty Яна Глазунова считает, что доля таких покупателей не будет доминирующей, да и спрос по загородному рынку заметнее всего растет на уже готовые дома, с ремонтом и мебелью.

Но большинство экспертов придерживаются иного мнения. Дмитрий Веселков, директор департамента ипотечных программ и банковского кредитования компании «Метриум», убежден, рынок ждал этого продукта:

— Исследование ДОМ.РФ и ВЦИОМ показало, что порядка трети (около 50 тыс. человек) от респондентов, желающих построить загородный дом, рассчитывают справиться своими силами. Другая целевая аудитория— те, кто раньше не закончил стройку.

Ограничивающими факторами выступят срок завершения работ (год с момента выдачи кредита) и лимит в 12 млн рублей для столичного региона. Это сужает выбор до быстровозводимых проектов, в том числе индустриальных серий. Полагаю, что программа будет востребована прежде всего в регионах. Тем более, в некоторых муниципалитетах именно ИЖС составляет основную массу вводимого жилья.

Если же вы пока не готовы переезжать за город, но хотите улучшить жилищные условия, то воспользуйтесь льготной ипотекой на покупку квартиры в новостройке.

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны под 3,88% с господдержкой.

ИсточникИЖС в России: какие меры поддержки Правительства сегодня доступны гражданам?

Еще несколько лет назад оформление ипотеки на строительство частного дома было нетривиальной задачей. Зачастую гражданам были доступны только дорогие потребительские кредиты и им приходилось выбирать из скудного набора типовых проектов. С появлением льготных программ, разработанных Правительством России, ситуация кардинально изменилась. Эксперты спроси.дом.рф рассказали, какие меры господдержки помогают россиянам начать индивидуальное жилищное строительство и как найти подходящий проект дома.

Льготный кредит на строительство

С 2020 года в России действует целых ряд федеральных ипотечных программ, которые охватывают самые разные категории граждан и позволяют получить льготный кредит на улучшение жилищных условий. С прошлого года большинство из них распространяются не только на покупку квартир в новостройках, но и на строительство частных домов.

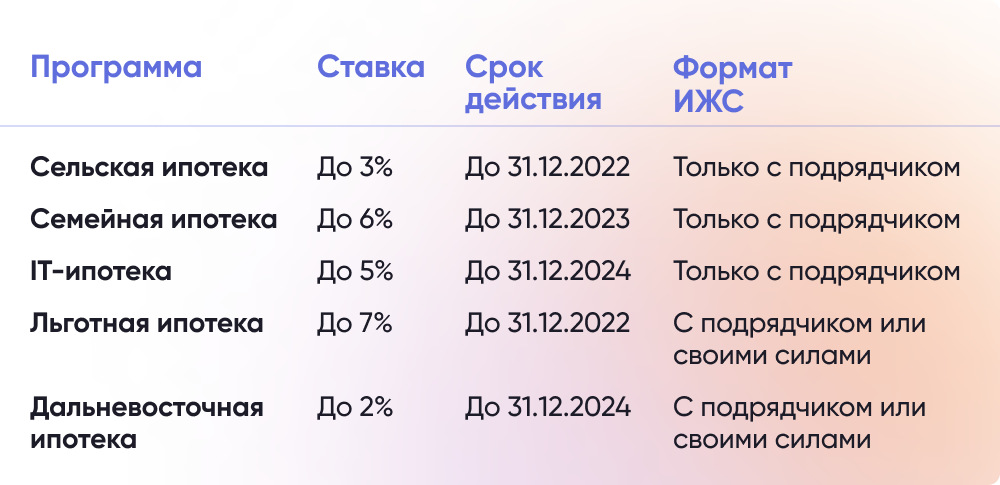

Одной из наиболее популярных программ остается «Льготная ипотека» по ставке до 7%. С момента запуска этой мерой поддержки воспользовались уже более 815 тыс. граждан, а общая сумма выданных кредитов превысила 2,5 трлн рублей.

Льготная ипотека довольно универсальна и не устанавливает дополнительных требований к возрасту и семейному положению заемщика. С ее помощью можно получить ипотеку по ставке до 7% на индивидуальное жилищное строительство с привлечением подрядчика или своими силами.

Еще одна популярная мера поддержки, которая позволяет получить кредит на ИЖС – «Семейная ипотека». Процентная ставка по данной программе составляет до 6% годовых. Она подходит семьям, в которых появился ребенок в период с 1 января 2020 года по 31 декабря 2022 года.

С апреля 2022 года поддержку Правительства России получили сотрудники высокотехнологичных компаний. Теперь им доступна программа «Льготная ипотека для IT-специалистов» до 5%, с помощью которой в том числе можно построить индивидуальный жилой дом с привлечением профессионального подрядчика либо приобрести земельный участок для дальнейшего строительства на нем дома по договору подряда.

Кроме этого, в России действуют и другие льготные ипотечные программы, которые подходят под цели ИЖС. Например, «Сельская ипотека» по ставке до 3%, «Дальневосточная ипотека» под 2% годовых, а также региональные меры поддержки.

Удобный сервис для поиска типовых проектов

Долгое время одна из ключевых проблем при строительстве индивидуального жилого дома была связана с поиском типового проекта, подходящего под требования банка, и качественного подрядчика.

Помочь в решении этой проблемы призвана платформа строим.дом.рф, разработанная АО «ДОМ.РФ». Сегодня на ней размещено около 500 проектов домов от 85 подрядчиков из разных регионов России. При этом дома имеют разные технологии строительства, что позволяет пользователям подобрать оптимальный вариант с точки зрения планировки, используемых материалов и стоимости.

Все проекты аккредитованы банками и могут быть приобретены в ипотеку (в том числе с помощью льготных ипотечных программ). Также сервис позволяет получить персональную рекомендацию для строительства индивидуального жилого дома.

Ранее ДОМ.РФ сообщал, что в дер. Бурдаковка Иркутской области реализуют первый в России масштабный проект комплексного деревянного домостроения. В рамках проекта запланировано строительство более 32,7 тыс. кв. метров малоэтажного жилья.

ИсточникПокупка земли под ИЖС: как всё сделать правильно?

Покупка участка для строительства жилого дома связана со множеством рисков. Разбираемся, в чём особенность земли под ИЖС и как заключить сделку без негативных последствий в виде невозможности застройки и согласования проектов с местными органами.

Поделиться

Назначение земли

Земля под индивидуальное жилое строительство (ИЖС) – участок в черте города или дачных хозяйств, у которого одно назначение: капитальное строительство дома для проживания. У такой земли должен быть свой кадастровый номер, а в выписке ЕГРН в разделе «вид разрешённого использования» должно стоять: «ИЖС».

На таком участке разрешается:

- построить трёхэтажный дом до 1500 м² (дом до 500 м² строится с уведомлением местных органов власти, а более 500 – с получением разрешения);

- вести садовое или огородное хозяйство;

- жить и регистрироваться одной семьёй;

- пристраивать бани, бытовки, теплицы, гаражи без разрешений местных органов, но с соблюдением определённой законом дистанции от дороги, жилых помещений.

Как купить участок?

Существует два основных способа покупки земли для ИЖС: оформление договора купли-продажи с частным собственником либо с местной администрацией. В роли собственника может выступать физлицо или организация (к примеру, владелец коттеджного посёлка).

При покупке земли под ИЖС у собственника:

- Изучите полный пакет документов на земельный участок (выписку ЕГРН, межевое дело, планы по застройке территории и пр.).

- Пообщайтесь с соседями и узнайте нет ли судебных споров о границах и какова история участка (как часто он перепродавался в прошлом, нет ли сервитутов и пр.).

- Проверьте действительность информации самостоятельно заказав выписку из ЕГРН через сайт rosreestr-info.ru.

- Убедитесь, что границы участка определены правильно и совпадают с указанными в документах.

- Если всё в порядке, передавайте задаток и заключайте предварительный договор купли-продажи.

Основной договор купли-продажи лучше оформлять у нотариуса, хотя закон и не требует этого для всех сделок. Дополнительно нотариус ещё раз проверит все сведения из реестра и наличие ограничений на сделку.

После этого переход прав регистрируется в Росреестре, а покупатель передаёт оставшуюся часть денег. Финал сделки: оформление акта приёма-передачи земли.

Сделки с государством проходят по более сложной схеме, в особенности если участок неузаконенный и не имеет своего кадастрового номера.

Покупатель платит только за нотариальное оформление сделки (от 3-10 тыс. руб.) и регистрацию перехода прав собственности в реестре (госпошлина 2 тыс. руб.). В его расходы также входят комиссионные риэлтору, которые могут забирать до 3-5% стоимости участка. Налог с продажи (13%) оплачивает только продавец, получивший доход.

Риски сделок с землёй

Купить землю для ИЖС может гражданин России или иностранец (кроме приграничных территорий). Но существуют и ограничения, предусмотренные Земельным кодексом. Связаны они с лесными и природоохранными зонами, и с сервитутами – ограниченным правом на пользование землёй, например, в связи с проложенными коммуникациями или другими объектами.

К примеру, по участку могут проходить важные для области трубопроводы. Это означает, что хозяин должен обеспечить доступ служб к коммуникациям и не вправе строить в этом секторе ничего, что может помешать их работе. О таких нюансах нужно узнавать заранее – до оформления сделки по покупке земли для ИЖС, например, запрашивая градостроительные планы в местной администрации или изучая выписку ЕГРН.

Ограничения прав на землю могут быть бессрочными и сохраняться при переходе права собственности к другим лицам.

Сделки на рынке земли часто обжалуются в судах. Причём не только участниками, но и местными властями.

При покупке участка для ИЖС должны насторожить:

- старые документы на землю (например, до 1998 года), не переоформленные в нужное время;

- указание в выписке ЕГРН любого другого вида разрешённого использования кроме ИЖС;

- обременения, например, залог банка, судебный арест в связи с поданным иском бывших собственников (проверяется через ЕГРН и путём отправки запросов в суд в районе нахождения участка);

- наличие ЛЭП, теплосетей, узлов коммуникаций (об этом всегда делается отметка в выписке ЕГРН, как об ограничении в использовании);

- наличие любого официально оформленного сервитута с властями или службами;

- самовольная постройка на участке или свалка с отходами;

- нахождение участка рядом с военным городком, санитарной территорией, в зоне с особыми условиями, рядом с государственной границей.

Все эти мелочи могут в будущем превратится в судебные дела или запреты. «Я купила земельный участок под ИЖС, а оказалось, что на нём числится теплотрасса. Строительство дома по проекту с соблюдением норм о расстоянии между сетями и жилыми домами, становится невозможным. Я вынуждена была подать иск в суд на продавца, так как он скрыл от меня этот факт, а официального сервитута оформлено не было и никаких ограничений также не зарегистрировано», – рассказывает покупательница земли.

Суд установил, что продавец, несмотря на наличие документов на участок, не имел права продавать его для ИЖС, так как его назначение – блокированная жилая застройка. Покупательница ничего об этих нюансах не знала и планировала масштабное строительство отдельно стоящего здания с разными подходами.

Часто о запретах покупатели узнают уже после покупки участка и начале уведомительной процедуры с местными властями по поводу ИЖС. «Приобрёл участок под ИЖС и направил в Окружную администрацию уведомление о планируемой реконструкции дома-недостроя, который там находился. Мне пришёл отказ в связи с расположением объекта в охранной зоне электроснабжения», – рассказал один из пострадавших. Он попытался добиться оформления уведомления на реконструкцию через суд, но в удовлетворении иска ему было отказано.

Всегда нужно выяснять также есть ли арендатор у дома или недостроя на участке для ИЖС, поскольку по закону он вправе пользоваться участком плюс ему принадлежит преимущественное право покупки. Если обойти его интересы, он может обратится в суд и требовать расторжения договора.

Владелец участка обязан проинформировать покупателя об ограничениях по его использованию. Но на практике информирование происходит редко, ведь это всегда влияет на цену. Если после покупки земли выяснится, что не на ней запрещено строительство, то новый собственник вправе требовать расторжения договора и возврата денег через суд.

Стремясь сэкономить покупатели также соглашаются приобрести землю с иным назначением, надеясь изменить её статус на ИЖС. Соглашаться на такие сделки стоит только юристам, специализирующимся на земельном праве. Например, земля не может быть переведена, если она находится далеко за городом и не примыкает ни к какому поселению. Может также существовать мораторий на перевод земель сельхозназначения в ИЖС, например, если в области наблюдается дефицит участков для выращивания посевов. Если все эти нюансы вам неизвестны, то лучше не рисковать и выбирать для покупки землю с возможностью жилой застройки.

Источник