Задачи по экономике предприятия. Часть 11 (себестоимость)

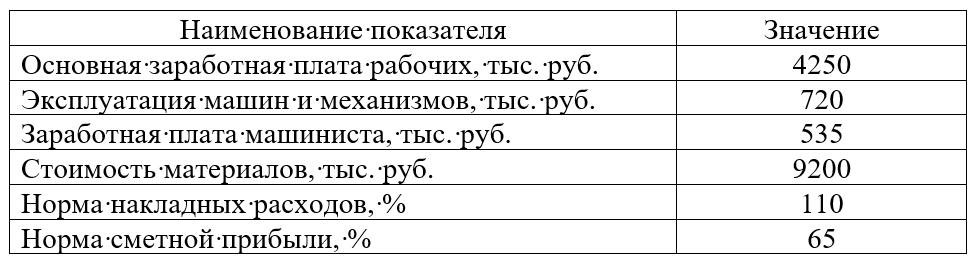

Определить сметную себестоимость и сметную стоимость работ при укладе линолеума на теплозвукоизолирующей подоснове толщиной 3,6 мм при следующих условиях:

- Затраты на материалы – 1127,0 тыс. руб.

- Основная заработная плата – 1084,0 тыс. руб.

- Затраты на эксплуатацию машин и механизмов – 2,0 тыс. руб.

- В т.ч. заработная плата рабочих, обслуживающих механизмы – 0,93 тыс. руб.

Рассчитываем прямые затраты, которые включают: стоимость затрат на материалы, изделия и конструкции; стоимость затрат на основную заработную плату рабочих-строителей; расходы по эксплуатации строительных машин и механизмов:

ПЗ=1127,0+1084,0+2,0=2213,0 тыс. руб.

Накладные расходы – это сумма средств, предназначенных для возмещения затрат строительных и монтажных организаций, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием. Размер накладных расходов на общестроительные работы принимается в процентах от средств на оплату труда рабочих-строителей и машинистов. Норма накладных расходов – 95%.

Паскина М.В. «Ценообразование и сметное нормирование для инженера-сметчика и экономиста»

Для определения суммы накладных расходов рассчитываем сумму средств на оплату труда рабочих-строителей и машинистов:

ОТ=1084,00+0,93=1084,93 тыс. руб.

Сумма накладных расходов:

НР=1084,93*95/100=1030,68 тыс. руб.

Сметная прибыль – это сумма средств, необходимых для покрытия отдельных (общих) расходов строительных и монтажных организаций на развитие производства, социальной сферы и материальное стимулирование работников.

Размер сметной прибыли определяется по нормам в процентах от средств на оплату труда рабочих-строителей и машинистов, обслуживающих механизмы. Норма сметной прибыли составляет 65%. Сумма сметной прибыли равна:

СП=1084,93*65/100=705,20 тыс. руб.

Себестоимость строительно-монтажных работ определяется по формуле:

Ссеб=2213,00+1030,68=3243,68 тыс. руб.

Сметная стоимость строительно-монтажных работ делится на три основные части:

Ссмр=Ссеб+СП=3243,68+705,20=3948,88 тыс. руб.

Обновить

Определить сметную стоимость строительства скважины по следующим данным:

Перейти к демонстрационной версии решения задачи

# Задача №7900 (расчет сметной прибыли, экономии от снижения себестоимости и степени выполнения плана) — Администратор 08.07.2020 16:18

Определить сметную прибыль (П=8% от Ссмр), экономию от снижения плановой себестоимости и степень выполнения плана по снижению себестоимости при фактической себестоимости – 85% от объема выполненных работ.

Исходные данные:

1. Сметная стоимость работ, выполненных строительным управлением собственными силами, в отчетном году Ссмр=4450 тыс. руб.

2. Задание по снижению себестоимости = 6%.

Перейти к демонстрационной версии решения задачи

ГрандСмета: база НЦС 2021. Укрупненные сметные нормативы цены строительства. Часть 1

Определите сметную себестоимость и стоимость работ при строительстве объекта используя исходные данные.

Исходные данные:

Перейти к демонстрационной версии решения задачи

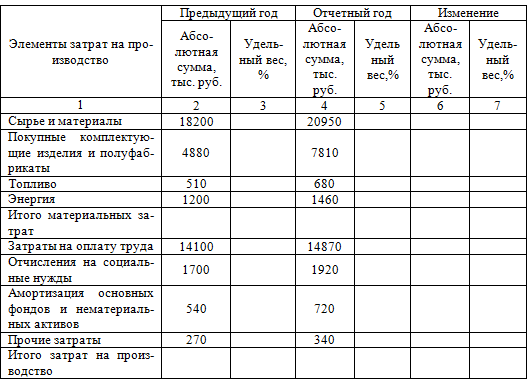

Используя данные, представленные в таблице 1, провести анализ себестоимости продукции:

1. Дать общую оценку отклонения от значений предыдущего года по полной себестоимости фактически выпущенной товарной продукции.

2. Оценить изменения в структуре затрат на производство и реализацию товарной продукции.

3. Рассчитать затраты на 1 рубль товарной продукции, оценить выполнение плана и отклонение от предыдущего года по этому показателю.

4. Определить влияние факторов, обусловивших отклонения от значений предыдущего года затрат на 1 рубль товарной продукции, таких как изменение объема выпущенной продукции, изменение структуры продукции, изменение оптовых цен на продукцию, изменение оптовых цен на материалы, экономия против плановых затрат.

5. Разделив совокупные затраты на постоянную и переменную части, определить точку безубыточности для предприятия.

6. Определить долю материальных затрат в себестоимости товарной продукции, оценить их структуру.

7. Проанализировать влияние факторов (изменения объема, структуры выпущенной продукции, уровня материальных затрат по отдельным изделиям) на отклонение общей суммы фактических материальных затрат от величины предыдущего года.

8. Проанализировать структуру и динамику непроизводительных расходов.

9. Выявить резервы снижения себестоимости и увеличения финансового результат деятельности.

Таблица 1 – Элементы затрат компании (тыс. руб.)

Кроме того, в 2016 году перевыполнение плана по выпуску товарной продукции в условно-натуральном выражении составило 2,4%. Объем выпущенной продукции в оптовых ценах составил: 2015 год = 103946 тыс. руб., 2016 год = 106196 тыс. руб.

Перейти к демонстрационной версии решения задачи

Имеются данные по предприятию «Х»:

Цеховые расходы – 18 тысяч рублей; общезаводские расходы – 34 тысячи рублей; расходы на реализацию продукции – 65 тысяч рублей.

Найти: себестоимость продукции, распределив косвенные затраты пропорционально затратам на материалы.

Перейти к демонстрационной версии решения задачи

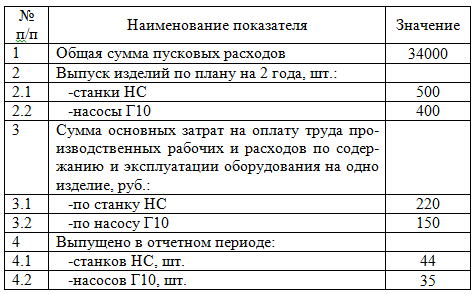

# Задача №5567 (учет издержек производства и калькулирование себестоимости продукции машиностроения) — Администратор 10.07.2018 14:41

Задание. Используя исходные данные табл. 1 определить сумму пусковых расходов, списываемую на себестоимость продукции в отчетном периоде. При решении задачи заполнить ведомости по формам, представленным в табл. 2-3.

Таблица 1 – Исходные данные

Решение данной задачи включает файл в формате Excel.

Перейти к демонстрационной версии решения задачи

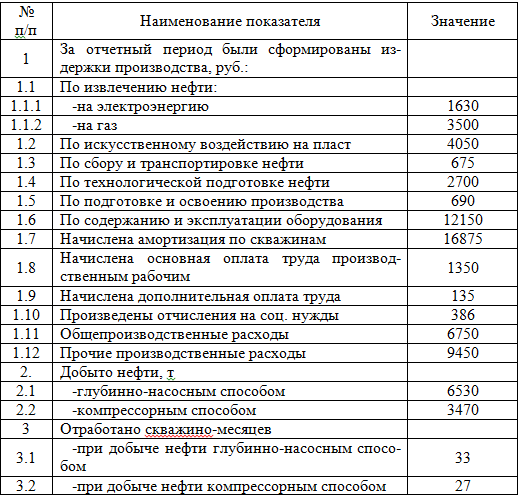

# Задача №5566 (учет издержек производства и калькулирование себестоимости добычи нефти и газа) — Администратор 10.07.2018 14:41

Учет издержек производства и калькулирование себестоимости добычи нефти и газа. Задание. Используя исходные данные табл. 1 распределить издержки производства и исчислить себестоимость добычи нефти по способам эксплуатации скважин. Расчет произвести в ведомостях по формам, представленным в табл.

2-3.

Таблица 1 – Исходные данные

Решение данной задачи включает файл в формате Excel.

Перейти к демонстрационной версии решения задачи

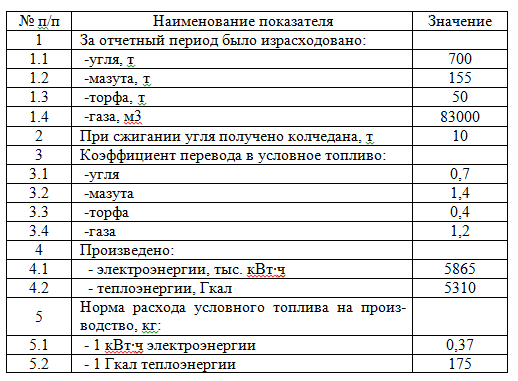

# Задача №5565 (учет издержек производства и калькулирование себестоимости электрической и тепловой энергии) — Администратор 10.07.2018 14:40

Задание. Используя исходные данные табл. 1 рассчитать расход условного топлива и распределить его по видам энергии. Расчеты выполнить в ведомостях по формам, представленных в табл. 2-3.

Таблица 1 – Исходные данные

Решение данной задачи включает файл в формате Excel.

Перейти к демонстрационной версии решения задачи

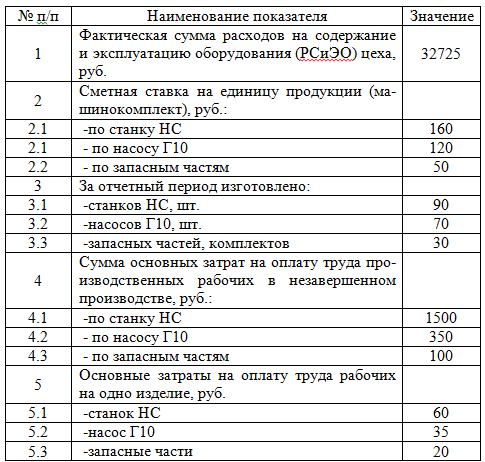

# Задача №5564 (учет издержек производства и калькулирование себестоимости продукции машиностроения) — Администратор 10.07.2018 14:40

Задание. Используя исходные данные табл. 1, распределить сумму фактических расходов по содержанию и эксплуатации оборудования между видами продукции. Расчеты произвести по формам, представленным в табл. 2-4.

Таблица 1 – Исходные данные

Решение данной задачи включает файл в формате Excel.

Перейти к демонстрационной версии решения задачи

По представленным данным заполнить таблицу, проанализировать состав, структуру и изменение расходов по экономическим элементам. Сделать аналитические выводы.

Структура затрат на производство по экономическим элементам:

Перейти к демонстрационной версии решения задачи

На каждую штуку продукта Х требуется по нормативу 4 кг материалов стоимостью 3 тыс. руб. за 1 кг.

На изготовление 1 штуки по нормативу затрачивают:

9 ч по нормативной ставке 1500 руб./ч в цехе № 1;

2,5 ч по нормативной ставке 2100 руб./ч в цехе № 2.

Фактически за апрель было произведено 500 штук продукта Х.

Фактические затраты основных материалов на штуку составили 3,8 кг, приобретенных по цене 3200 руб./кг.

затраты труда:

9,5 ч при средней оплате 1750 руб./ч в первом цехе;

2,7 ч по ставке 2100 руб./ч во втором цехе.

Требуется:

Рассчитать отклонение по цене, использованию материалов и общее отклонение по материальным затратам.

Рассчитать отклонение по ставке, производительности и общее отклонение по трудозатратам для каждого цеха в отдельности.

Перейти к демонстрационной версии решения задачи

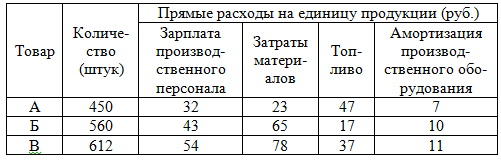

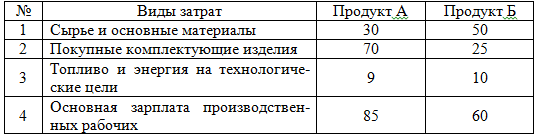

Предприятие производит два вида продукции – А и Б. Затраты на их изготовление составляют, руб. на единицу продукции:

Дополнительная заработная плата производственных рабочих составляет 35% к основной. Отчисления на социальные нужды – 39,5% к суммам основной и дополнительной заработной платы. Коммерческие расходы – 1% от производственной себестоимости. Общий фонд заработной платы производственных рабочих 1 200 000 руб. в год.

Общепроизводственные расходы – 2 900 000 руб., общехозяйственные расходы – 700 000 руб. в год. Объем производства составляет: продукт А – 8000 изделий в год; продукт Б – 4800 изделий в год.

Определите полную себестоимость каждого вида продукции, если косвенные затраты по видам продукции распределяются пропорционально:

1) заработной плате производственных рабочих (основной и дополнительной);

2) доле вида продукции в общем объеме производства.

Перейти к демонстрационной версии решения задачи

Сметная стоимость строительства

Сметной стоимостью строительства называется сумма денежных средств, необходимых для осуществления строительно-монтажных работ.

Данная сумма денежных средств определяется сметными расчетами на основе проектных данных и сметно-нормативной базы в строительстве.

Иногда основанием для определения сметной стоимости того или иного проекта могут являться исходные условия заказчика, проектная и предпроектная документация (в том числе чертежи), а также спецификации. Сметная стоимость состоит из следующих частей:

- стоимость строительных работ (ремонтно-строительных работ);

- монтажные работы (стоимость работ по монтажу оборудования);

- стоимость оборудования, инвентаря, мебели;

Строительные работы принято разделять на общестроительные и специальные. К общестроительным работам относят земляные, каменные, бетонные, монтажные, а также отделочные работы. Специальными работами считаются буровзрывные, санитарно-технические и т.п.

Монтажные работы в сметном деле включают в себя работы по монтажу или установке металлоконструкций, технологического оборудования и прокладке коммуникаций, связанных с оборудованием.

Рисунок 1. Сметная стоимость. Автор24 — интернет-биржа студенческих работ

В стоимость оборудования, мебели и инвентаря входит стоимость их приобретения или изготовления и транспортировки на приобъектный склад.

Существует понятие прочих затрат в сметном деле. К ним относятся расходы, не вошедшие в стоимость вышеизложенных затрат, такие как геодезическая разбивка главных осей сооружения, отвод земельного участка, средства на проведение тендеров (подрядных торгов).

Готовые работы на аналогичную тему

Нередко в литературе можно встретить применение терминов «стоимость строительства» и «сметная стоимость строительных работ» как синонимичных понятий. Данное использование справедливо лишь тогда, когда данные понятия используются для рассмотрения денежных средств, направленных на строительство объектов.

Состав сметной стоимости

Сметная документация является важнейшим элементом проекта любого сооружения. В этой связи в проектных организациях обычно создают отделы, специализирующиеся на разработке смет.

Во времена СССР, в условиях плановой экономики, все расчеты заказчиков и подрядчиков основывались на сметной документации, т.е. сметная стоимость в данном случае выступала в качестве цены на строительную продукцию.

В условиях рыночной экономики цена нас строительную продукцию формируется исходя из взаимного согласия подрядчика и заказчика на равноправной основе в процессе заключения соответствующего договора. Надо сказать, что при рыночной экономике необходимость в сметной документации также присутствует, поскольку обе стороны ориентируются на неё при формировании договорной цены. Помимо прочего сметная документация требуется для формирования рационального подхода к планированию и анализу затрат как заказчика, так и подрядчика, а также для проведения промежуточных финансовых расчетов между обеими сторонами.

После заключения подрядных договоров сметная документация перестает быть обязательным документом, однако обязательным является протокол соглашения о договорной цене. При этом заказчик оставляет за собой право на требование от подрядчиков сметной документации в любой форме и с любой степенью детализации. Надо сказать, что большая часть заказчиков пользуется данной возможностью практически всегда, особенно, когда заказчиком является юридическое лицо или государственная организация.

«Сводная» сметная документация охватывает весь комплекс строящихся объектов, она обобщает всю документацию по строительным объектам. В случае, если сметная документация касается только одного объекта или его части, её называют «локальной». Документ, входящий в состав сметной документации и рассчитывающийся без детализации определенных подробностей, в котором также используются укрупненные показатели, называется «сметным расчетом». Если расчет носит более детальный характер и выполняется по рабочим чертежам объекта без укрупнения, то получается документ под названием «смета».

Примечательно, что сметная стоимость фиксируется на каждой стадии выполнения проекта, в этой связи обеспечивается её поэтапная детализация и уточнение.

Стадии составления сметной документации

При «обосновании инвестиций» обычно по заданию инвестора определяют предварительную стоимость строительства. Данная стоимость составляется по предельно укрупненным показателям, поскольку проекта на данном этапе еще нет.

На стадии «проект» составляются более точные сметные расчеты, но все еще укрупненные. Данные документы должны основываться на чертежах данной стадии проектирования и включать сводный расчет стоимости строительства. Основанием для сметных расчетов стадии «проект» служит проектная документация и сметно-нормативная база, действующая на данный момент.

На стадии «рабочая документация» составляют локальные и объектные сметы. В рыночных условиях современного строительства применяют несколько методов расчета сметной стоимости:

- ресурсный;

- ресурсно-индексный;

- базисно-индексный;

- базисно-компенсационный.

Сметная стоимость строительно-монтажных работ включает в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты включают в себя стоимость материалов и зарплату рабочих и определяются исходя из сметных норм и цен.

Накладные расходы отражают расходы, связанные с созданием общих условий производства строительства (организационные расходы и финансирование на обслуживание строительной площадки). Чаще всего накладные расходы определяются в процентах от общей суммы прямых затрат в соответствии с нормами накладных расходов.

Сметная прибыль включает в себя средства, необходимые для покрытия расходов, не связанных с данным строительным процессом. Например, расходы на уплату налогов, развитие инфраструктуры и премирование работников. Сметная прибыль вычисляется в процентном содержании от общих затрат или затрат на оплату труда работников (например, 40% от затрат на оплату труда или 11% от общей сметной стоимости строительства). Для данных вычислений используются федеральные общеотраслевые нормативные значения либо индивидуальные нормы определенной организации.

Источник