Учет затрат на строительство и учет содержания заказчика-застройщика

Заказчик-застройщик осуществляет реализацию инвестиционного проекта, обеспечивает и контролирует ход реализации строительства, управляет денежными средствами и ведет бухгалтерский учет производимых затрат. Застройщики ведут учет по незавершенному и завершенному строительству, авансов, выданных подрядчикам и другим субъектам, участвующим в процессе строительства, формируют информацию по финансовому результату деятельности. Одной из приоритетных задач заказчика-застройщика является повышение эффективности капитальных вложений и сокращение продолжительности инвестиционного цикла.

Учет затрат по работам, услугам производится с использованием типовых документов, таких как «Поступление (акты, накладные)», «Авансовый отчет», «Требование – накладная» и т.д.

В качестве счета затрат для учета затрат по строительству инвестиционного объекта используются субсчета счета 08.33. НДС, относящийся к затратам по строительству инвестиционных объектов, учитывается на одном из субсчетов счета 19.33 в зависимости от настроек учетной политики.

Расчет предельной стоимости объекта строительства

Автоматизация учета и отчетности заказчика-застройщика

- Ведение учета затрат на строительство;

- Учет с применением счетов эскроу;

- Расчеты с дольщиками;

- Регистрация договоров;

- Контроль хозяйственных операций по договорам долевого участия;

- Отчетность по деятельности заказчика-застройщика.

Затраты заказчика-застройщика учитываются на счете 20.33. Учет затрат на строительство по материальным расходам, а также НДС по таким затратам организован по следующей схеме: для отражения операции покупки материалов необходимо использовать документ «Поступление (акты, накладные)», либо «Авансовый отчет». Счет учета материалов – «10 – Материалы» и НДС «19.03 – НДС по приобретенным материально-производственным запасам».

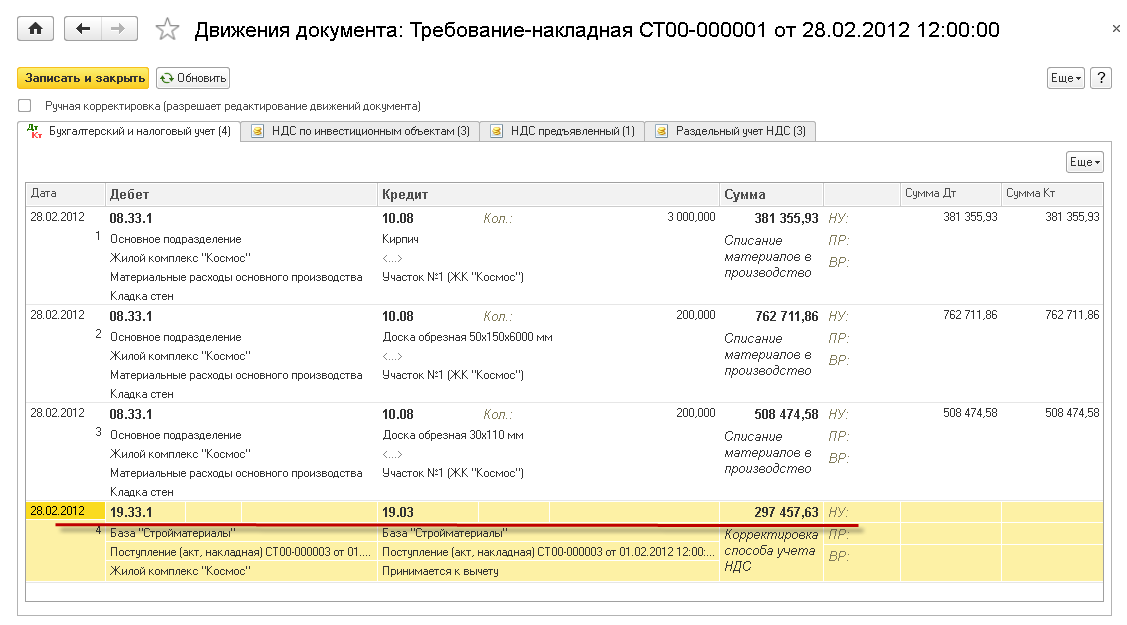

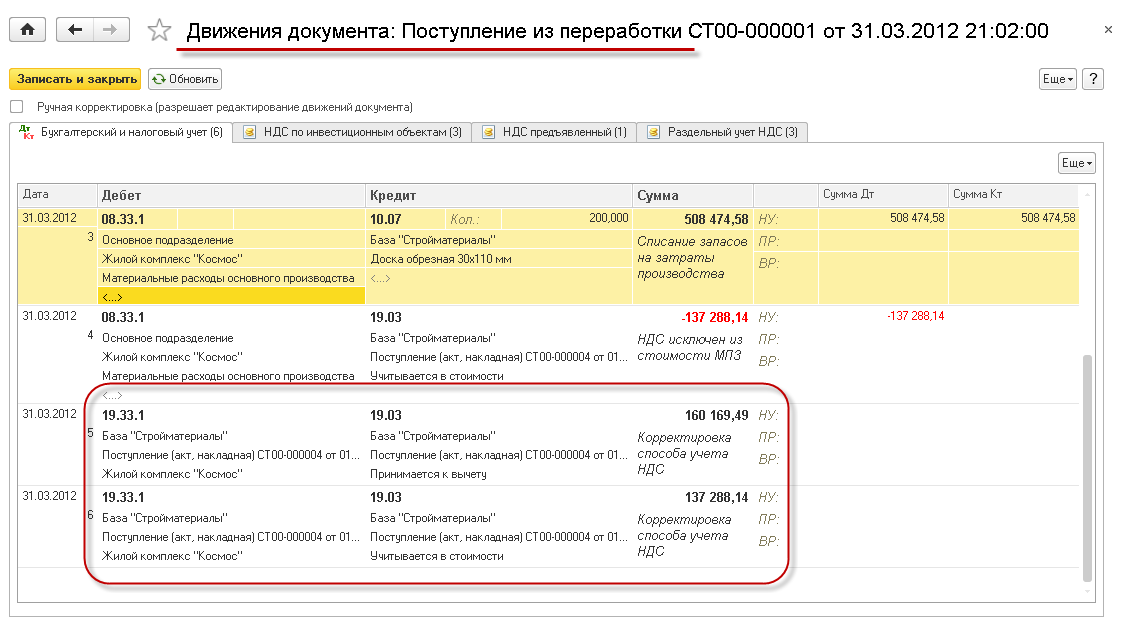

Выбор счета 08.33 для списания затрат обуславливает запуск механизма по переносу НДС, накопленного на типовом счете 19.03, на субсчета счета 19.33. При проведении документа формируются проводки по переносу сумм НДС со счета 19.03 на субсчет счета 19.33. Субсчет счета 19.33 будет выбран системой автоматически в зависимости от настроек, указанных в номенклатурной группе на закладке «НДС».

В случае если на этапе отражения операции по покупке материалов был выбран способ учета НДС «Принимается к вычету» или «Учитывается в стоимости», тогда при проведении документа списания на затраты будут сформированы проводки по восстановлению НДС и отнесению его суммы на субсчет счета 19.33. При проведении документа автоматически формируются записи в регистр накопления «НДС по инвестиционным объектам», что является необходимым условием для использования механизма по распределению НДС по счету 19.33.1.

Если покупные материалы передаются на сторону в переработку, то механизм по учету НДС по инвестиционным объектам начинает работать при проведении документа «Поступление из переработки».

Учет в сметах затрат на строительство временных зданий и сооружений в зимнее время. Часть 1

В договоре с инвестором определяется величина финансовых средств на выполнение функций заказчика. Эта плата является выручкой от оказания услуги и должна отражаться в учете ежемесячно в течение срока строительства. Также она подлежит обложению НДС и налогом на прибыль.

В БИТ.СТРОИТЕЛЬСТВО/Заказчик предусмотрены три способа расчета суммы вознаграждения:

ИсточникМетодическое пособие по расчету затрат на службу заказчика-застройщика. Выпуск 1 (рекомендовано к применению письмом Минстроя РФ от 13.12.1995 N ВБ-29/12-347)

Настоящее Методическое пособие разработано АОПИ Нефтеспецстройпроект, рассмотрено и одобрено Главным управлением совершенствования ценообразования и сметного нормирования в строительстве (Главценообразования) Минстроя России.

Предназначено для широкого круга специалистов.

Представленные в Пособии материалы могут быть использованы при подготовке договора между инвестором и организатором строительства и должны оказать практическую помощь центральным и местным органам государственной власти в эффективном расходовании инвестиционных средств.

Законодательные акты и нормативные документы, которые упоминаются в Пособии (выпуск 1), представлены по состоянию на 30 сентября 1995 года.

Значительная часть этих материалов содержится в «Сборнике документов и методических рекомендаций по вопросам сметного ценообразования в строительстве» и Вестнике Главценообразования «Консультации и разъяснения по вопросам сметного ценообразования в строительстве».

В дальнейшем при изменении условий хозяйственной деятельности предполагается издание последующих выпусков Пособия.

1. Общие положения

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ (подрядчики), банковские, страховые и посреднические организации, поставщики стройматериалов и оборудования, пользователи объектов инвестиционной деятельности.

Субъекты инвестиционной деятельности обязаны соблюдать установленные законом нормы и стандарты, требования государственных органов и должностных лиц, предъявляемые в пределах их компетенции.

Основным правовым документом, регулирующим производственно-хозяйственные и другие взаимоотношения субъектов инвестиционной деятельности, является договор (контракт) между ними.

Участники инвестиционной деятельности, выполняющие определенные договором виды деятельности, должны иметь лицензию или сертификат на право осуществления данного вида деятельности.

Инвестор — субъект инвестиционной деятельности, осуществляющий вложения собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающий их целевое использование.

Инвестор самостоятельно определяет объемы, направления и эффективность инвестиций и по своему усмотрению привлекает на договорной, как правило, конкурсной основе юридических или физических лиц для реализации инвестиций.

Инвестор по договору определяет право распоряжаться выделенными государственными инвестициями заказчику-застройщику.

Заказчик-застройщик несет перед инвестором имущественную и иную предусмотренную действующим законодательством ответственность за рациональное использование выделенных для строительства ресурсов и материальных ценностей.

Заказчик-застройщик на конкурсной основе, как правило, через подрядные торги, поручает реализацию выделенных инвестором бюджетных средств на строительство утвержденной целевой программы или объекта организации подрядчика на условиях, определяемых договором подряда на строительство.

Заказчик-застройщик является юридическим лицом, зарегистрированным в установленном порядке. На основании договора он распоряжается денежными средствами инвестора (инвесторов), передаваемыми для финансирования строительства производственных объектов, жилых домов, объектов социально-культурной сферы и коммунального хозяйства, имеет почтовый адрес, счет в банке и печать со своим наименованием.

выдает исходные данные для разработки проектно-сметной документации, размещает заказ на разработку всей необходимой для строительства объекта документации, проводит ее согласование в установленном порядке, осуществляет поиск подрядчиков, заключает договора подряда на разработку документации и выполнение всего комплекса строительных, монтажных и пусконаладочных работ, поставку оборудования и материалов;

осуществляет приемку, учет, надлежащее хранение находящегося на складах оборудования, изделий и материалов, передачу их в монтаж;

выполняет все необходимые работы по подготовке строительной площадки, осуществляет надзор за соблюдением норм и правил при производстве строительно-монтажных работ, приемку законченных работ и подготовку объекта к передаче в эксплуатацию;

обеспечивает рациональное и экономное расходование выделенных на строительство средств, своевременно осуществляет платежи за материалы, оборудование, выполненные работы и т.д., принимает меры к сокращению сроков строительства.

Расчеты затрат на функционирование службы заказчика-застройщика выполняются, как правило, на календарный год и представляются на согласование в Главценообразования Минстроя России в начале года, после утверждения бюджетных инвестиций на текущий год. В исключительных случаях допускается представление расчетов и на другой период времени, но не менее чем на один квартал.

2. Определение нормативной численности

Численность аппарата заказчика-застройщика определяется исходя из годовой суммы инвестиций за счет средств федерального бюджета и в соответствии с приложением 1 письма Госстроя России от 07.04.94 N ВБ-12-64.

При годовом объеме инвестиций менее 1 млн. руб. в ценах 1984 г. служба заказчика не образуется, а работа, связанная с выполнением функций технического надзора, финансируется за счет основной деятельности инвестора.

Объемы планируемых на текущий год инвестиций должны быть подтверждены заказчиком: копией письма Минэкономики России или вышестоящей организации — министерства (ведомства), региональной администрации либо другого инвестора.

Расчет нормативной численности аппарата производится с использованием показателя годового объема капитальных вложений в ценах 1984 г. Для перевода в цены 1984 г. к выделенному из средств федерального бюджета объему инвестиций применяется среднегодовой индекс (коэффициент) удорожания стоимости строительства в данном регионе. Указанный индекс определяется на основании данных региональных центров по ценообразованию в строительстве с учетом прогнозируемого уровня инфляции.

При определении нормативной численности аппарата заказчика-застройщика объемы капитальных вложений должны приводиться к 1 территориальному району в соответствии с «Общими положениями по применению сметных норм и расценок на строительные работы» (СНиП 4.02-91, СНиП 4.05-91).

Инвестиции из федерального бюджета, передаваемые для реализации другим юридическим или физическим лицам, при расчете численности аппарата заказчика-застройщика не учитываются.

Если в результате расчетов численность аппарата составляет не целое, а дробное число, полученный результат округляется до десятых долей целого числа.

При большой территориальной разбросанности строящихся в сельской местности объектов численность персонала технического надзора (производственный отдел) может быть увеличена сверх установленной предельной численности. Для этого к объему капитальных вложений в сельской местности может быть применен повышающий коэффициент до 1,5.

Пример расчета численности аппарата заказчика-застройщика представлен в Приложении.

Расчет затрат выполняется по форме, рекомендованной в приложении 2 письма Госстроя России от 07.04.94 N ВБ-12-64.

Затраты на оплату труда и сопряженные с этой категорией затрат налоговые отчисления должны определяться на основе нормативной численности аппарата заказчика-застройщика, рассчитанной в соответствии с методическими рекомендациями, приведенными в предыдущем разделе, а также базироваться на действующих в отношении госслужащих правовых актах и нормативных документах. При финансировании строительства из нескольких источников (федеральный или местные бюджеты, средства предприятий и организаций различных форм собственности, средства частных инвесторов) учитывается только та часть общих затрат заказчика-застройщика, которая приходится на долю федерального бюджета.

Указанная таблица охватывает только основные статьи затрат и при наличии соответствующих обоснований может быть дополнена другими статьями.

Источник