Учет затрат на производство строительных работ

— по видам расходов или по способу отнесения на себестоимость продукции – по экономическим элементам и статьям калькуляции.

По экономическим элементам – показывается, что израсходовано на производство продукции. По статьям калькуляции — используется для исчисления себестоимости отдельных видов продукции. К ним относятся: материалы, оплата труда, отчисления, накладные расходы.

Затраты на производство могут классифицироваться по ряду других признаков.

— по экономической роли в процессе производства — основные, накладные;

— по способу отнесения на себестоимость – прямые, косвенные;

— по составу (однородности) – одноэлементные, комплексные;

— по отношению к объему производства – переменные, постоянные;

— по периодичности возникновения: текущие, единовременные;

— по участию в процессе производства (по функциям управления)– производственные, административные, коммерческие;

— по эффективности — производительные, непроизводительные;

Сколько стоит содержание бассейна и что входит в его обслуживание?

— по возможности контроля — регулируемые, нерегулируемые;

— по степени усреднения – общие, средние

— по порядку отнесения затрат на период формирования дохода – на продукцию, на период.

-затраты на оплату труда;

-износ основных средств;

В себестоимость продукции по элементу «материальные затраты» отражается стоимость приобретенных со стороны сырья и материалов, строительных конструкций и деталей, топлива, электроэнергии и др. видов материальных ресурсов, а также работ и услуг производственного характера, выполненных строительными производствами.

А.Порядок учета материалов и затрат, связанных с производством определен стандартами бухгалтерского учета. В соответствии со стандартами в себестоимость запасов включаются затраты на приобретение запасов, транспортно-заготовительные расходы, связанные с их доставкой к месту расположения.

Б.Виды, формы и системы оплаты труда определяют различные способы начисления заработной платы работника. Они зависят от условий производства и категории работающего персонала: рабочих и служащих.

Видами заработной платы являются: основная и дополнительная заработная плата. Основная заработная плата начисляется за фактически проработанное время и за все выполненные роботы. Дополнительная заработная плата выплачивается за непроработанное время на предприятии(отпуск, льготы подросткам, выходные пособия и др)

Различают две основные формы оплаты труда:

-сдельная ( в основу расчета берется объем работ и расценка за выполнение единицы);

-повременная (в основе – тарифная ставка за час работы или оклад и отработанное время).

В основном в строительстве используется сдельная форма оплаты труда. Сдельная форма оплаты труда бывает: прямая сдельная, сдельно — премиальная, сдельно – прогрессивная, аккордная, косвенно-сдельная, индивидуальная, коллективная.

Начисление и распределение заработной платы между членами бригады при сдельной оплате труда. Оперативный учет использования рабочего времени ведется в специальном табеле.

Как учитывать расходы на содержание и эксплуатацию строительных машин и механизмов I Литвинова. РУНО

В строительном производстве для этих целей применяется табель. Порядок ведения табельного учета с указанием лиц, ответственных за его организацию, сроков представления данных о неявках, опозданиях и других отклонениях устанавливается распоряжением руководителя по строительной организации. Табельный учет ведут производители работ (мастера) или табельщики. Табельный учет управленческого персонала осуществляет отдел кадров.

Для расчета заработной платы при сдельной оплате труда используются данные о выработке. Выработка – это количество выполненных строительно-монтажных работ или продукции за какой-либо отрезок времени. Основными первичными документами по учету выработки и заработной платы строительных работ являются наряды на сдельные (аккордные) работы; табель-расчет; доплатные листы и др. документы.

Дифференциация оплаты труда работающих производится по профессии, квалификации, разрядам, степени сложности и условиям выполненных работ (чем выше разряд, тем выше квалификация рабочего). Конкретные тарифные ставки рабочих и должностные оклады служащих устанавливаются предприятиями в коллективных договорах.

В строительстве применяются два вида нарядов: обычный и аккордный. В обычном наряде производится описание работ, подлежащих выполнению, указываются единицы измерения работ, нормы и расценки. В аккордном наряде приводится комплекс отдельного вида работ и расценка на укрупненный измеритель, рассчитанный на основе калькуляции.

Наряд — задание применяются в условиях коллективного подряда. В них указываются наименование строительного объекта, сметная стоимость работ, трудоемкость, заработная плата и др. данные.

В случаях отклонения от нормальных условий работы могут производиться доплаты к действующим расценкам, которые оформляются в листках на доплату. Они выписываются бригаде или рабочему на каждый вид доплат и в них делается ссылка на номер основного документа( наряда). Для учета простоев предназначен специальный документ – листок учета простоев. На обнаруженный в производстве окончательный брак составляется акт о браке.

Наряды выписываются до начала строительных работ. В наряде, выдаваемом рабочим, заполняются данные, относящиеся к заданию: установленные по плану сроки начала и окончания работ; описание работ и условий производства; общее количество работ, подлежащих выполнению; норма выработки и расценки на заданные работы. По окончании работ в наряде отражается их объем.

Наряды выдаются обычно на комплексы строительно-монтажных работ или ремонтно-строительных работ; исходя из расчета выполнения их в течение платежного периода ( на месяц).Если объем работ, указанный в наряде, не завершен до конца месяца, наряд закрывается на объем фактически выполненных работ , и на оставшуюся час выписывается новый наряд. К каждому наряду составляется табель-расчет, в котором указываются: исполнители работ, их квалификационные разряды и количество часов, фактически отработанных каждым рабочим, суммы заработной платы, причитающейся бригаде за фактически выполненный объем строительно-монтажных работ. Выполненные работы принимаются и закрываются их производителями (мастерами). Наряды подписываются после проверки нормировщиками, прорабом и передаются на утверждение главному инженеру строительной организации. Затем наряды вместе с табелем –расчетом и другими первичными документами передаются в бухгалтерию . На основании этих документов производится начисление и распределение заработной платы между членами бригады.

Начисление заработной платы производится из расчета тарифной ставки, соответствующей разряду рабочего. Тарифная ставка – это сумма заработной платы за единицу времени. Она предусмотрена за час работы и используется для установления сдельных расценок в соответствии с действующей нормой времени или нормой выработки.

Общая сумма заработной платы распределяется пропорционально фактически отработанному каждым членом бригады времени и часовой тарифной ставке присвоенному ему разряда. Начисление заработной платы может осуществляться с применением приработка.. При этом сначала исчисляется заработная плата каждого члена бригады по тарифу путем умножения количества фактически отработанных часов в данном месяце на часовую тарифную ставку присвоенного ему разряда, затем определяется коэффициент приработка путем деления общей суммы заработка на общую сумму заработной платы по тарифу. Заработная плата каждого члена бригады исчисляется путем умножения заработной платы по тарифу на коэффициент приработка.

Заработная плата между членами бригады может распределяться с учетом коэффициента трудового участия (КТУ)

Для объективной оценки личного вклада в результаты коллективного труда необходимо вести журнал учета работы бригады. Решение по установлению членам бригады КТУ принимается решением бригады и фиксируется в протоколе собрания.

Для начисления заработной платы и удержания из нее на основании предварительных расчетов (справок- расчетов, расчета распределения сдельного приработка между членами бригады с применением КТУ) составляется расчетная ведомость(книга заработной платы).

В.Затраты по эксплуатации строительных машин и механизмов включают: единовременные и текущие расходы.

Единовременные расходы – расходы, не зависящие от продолжительности эксплуатации строительных машин, механизмов и объема работ, на перебазирование строительных машин и механизмов(погрузка, разгрузка, транспортировка машин); на монтаж, де монтаж, пробный пуск; на возведение и разработку вспомогательных временных (не титульных) приспособлений, необходимых для установки строительных машин и механизмов.

Для организации оперативного и бухгалтерского учета применяется следующая первичная документация:

— рапорт о работе башенного крана;

— путевой лист строительной машины;

— рапорт о работе строительной машины;

— рапорт-наряд о работе строительной машины;

— карта учета работы строительной машины;

— журнал учета работы строительных машин;

— справка о выполненных работах;

Г.Накладными расходами являются расходы, связанные с общей строительной деятельностью и которые могут быть распределены по договорам строительного подряда.

Порядок распределения накладных расходов по объектам учета ( договорам; проектам; объектам строительства, видам работ и т.п.) определяет сам хозяйствующий субъект и отражает его в учетной политике.

Общестроительные накладные расходы могут распределяться по объектам учета:

-пропорционально прямым затратам;

-пропорционально договорной( сметной ) стоимости выполненных строительно-монтажных работ;

-пропорционально расходам на оплату рабочих основного производства;

-пропорционально количеству отработанных машино-смен (для расходов по эксплуатации строительной техники и в структурных подразделениях механизации);

Часть накладных расходов генподрядной организации, связанная с предоставлением услуг субподрядным организациям (расходы, связанные с обслуживанием работников субподрядной организации, с обеспечением их технической документацией и осуществлением координации работ, с приемкой выполненных субподрядчиком работ и их сдачей заказчику, с материально-техническим обеспечением субподрядчика, затраты по организации пожарно-сторожевой охране, проведению мероприятий по охране труда, расходы по обеспечению субподрядчика временными (нетитульными) сооружениями; расходы по благоустройству строительных машин и оказанию дополнительной медицинской помощи ; стоимость оплаты за использованием подъемных механизмов генподрядчика и др.) подлежит возмещению со стороны субподрядчиков в размерах и на условиях, оговоренных в договорах субподряда. Виды и договорную стоимость таких расходов, определяют в особых условиях к договорам на строительство, заключаемым генподрядной и субподрядной организациями. У генподрядчика предоставление услуг субподрядчику должно быть отражено как реализация услуг сторонним организациям, с признанием соответствующих расходов и доходов. Субподрядчик включает стоимость таких услуг в состав собственных затрат на производство.

Кроме капитального характера, учитываемых в составе основного производства, строительные организации выполняют работы и услуги, являющиеся некапитальными, не основными работами. Эти работы связаны с выполнением основных объемов строительно — монтажных работ, но , как правило, они не являются объектом договора на строительство.

Некапитальные работы выполняются, занятыми в основном строительном производстве., Главную часть некапитальных работ составляют работы по возведению вспомогательных временных зданий и сооружений, необходимых для обеспечения нормального хода строительства основных объектов.

Финансирование строительства временных зданий и сооружений производится за счет средств общей сметы на строительство основного объекта, в связи с этим затраты по их производству учитываются в составе себестоимости строительных и монтажных работ. Указанные здания и сооружения используются обычно только в течение срока строительства основных объектов и поэтому носят название временных.

- Наряду с возведением временных зданий и сооружений, строительные организации выполняют другие работы, относимые по характеру их выполнения к некапитальным работам,- консервация строящихся объектов, снос прекращенных строительством объектов и др.

Учет некапитальных работ ведется на счете 2930 «незавершенное строительство» к которому следует открыть субсчет «некапитальные работы». Аналитический учет по этому счету организуется по аналитическим счетам:

Возведение временных (титульных) сооружений, т.е. сооружений предусмотренных титульными списками и сметами строительства. На этом счете учитываются затраты по строительству временных зданий и сооружений, а также по выполнению работ по переоборудованию и приспособлению других сооружений в тех случаях, когда соответствующие объекты передаются заказчикам подрядной организацией в составе сметной стоимости строительной продукции.

Возведение временных (нетитульных) сооружений.. На этом счете учитываются затраты, связанные с возведением приобъектных кладовых, контор производителей работ, складских помещений и навесов при объекте строительства, душевых и кубовых помещений и помещений для обогрева рабочих, заборов, ограждений, разводки паро-, воздухо- и электроснабжения в пределах рабочих зон.

Сдача в эксплуатацию временных сооружений оформляется актом, составляемом в двух экземплярах. На обратной стороне акта работники производственного отдела и бухгалтерии делают расчет стоимости примерного возврата материалов, ожидаемого при ликвидации этого сооружения.

После подписания акта о вводе в эксплуатацию объектов затраты списываются с кредита счета 2930 « Незавершенное строительство» субсчет «некапитальные работы» в дебет счета 2410 «основные средства» субсчет «временные (нетитульные) сооружения».

В процессе эксплуатации стоимость указанных сооружений за вычетом примерной стоимости возвратных материалов равномерно переносится на себестоимость строительных работ путем начисления износа. Сумма этого износа определяется исходя из стоимости сооружений и предполагаемого срока их службы.

На ликвидируемые временные сооружения составляется акт на их разборку.

- Строительно-монтажные организации в своем составе имеют подсобные и вспомогательные производства. Подсобное производство – это организационно обособленное предприятие, которое имеет закрепленных рабочих, оборудование, инструмент и инвентарь, необходимый для производственного процесса, вырабатывает продукцию для основного производства и реализует ее на сторону (карьеры по добыче камня, гравия, песка и др. нерудных материалов; деревообрабатывающие мастерские, бетонные и растворные узлы; кирпичные и известковые производства.

Кроме подсобного производства на балансе строительных организаций могут быть вспомогательные производства, обеспечивающие основную строительную деятельность электроэнергией, паром, газом, сжатым воздухом, транспортом и др. услугами (электростанции, парокотельные, насосные станции, автотранспортные хозяйства, водонасосные станции, инструментальные и ремонтные мастерские). Как правило, они выполняют небольшой объем работ.

В подсобных и вспомогательных производствах применяются те же формы первичной документации, что и при оформлении операций основного производства, кроме учета затрат, выработки и заработной платы. Организация учета в подсобных и вспомогательных производствах зависит от особенностей технологии производства.

Учет затрат подсобных и вспомогательных производств ведется на счете 8030 « вспомогательные производства» в порядке, установленном Рабочим планом счетов и методическими рекомендациями по его применению, стандартами бухгалтерского учета и др. документами.

- Назарова В.Л. Как вести бухгалтерский учет в строительстве. В 2-х частях.-Алматы: изд-во «Бухгалтер», 2009.-40с.

- Адамов Н. А. Бухгалтерский учет в строительстве: научное издание Н. А. Адамов. — 2-е изд. — М.; СПб.; Нижний Новгород: Питер. 2004. — 664 с.

- Аврова И. А. Организация учета в строительстве: научное издание И.А.Аврова. — 2-е изд., перераб. и доп. — М.: Бератор, 2006. — 184 с.

Контрольные задания для СРС:

1.Классифицкация затраты в строительстве.

- Как ведется учет запасов?

- Методы оценки запасов.

- Какие виды, формы и системы оплаты труда используются в строительстве?

- Какие виды начисления заработной платы Вы знаете?

- Как ведется учет начисления заработной платы?

- Какие виды удержаний из заработной платы Вы знаете?

- Как осуществляется распределение приработка между членами бригады?

10.Клссификация строительные машины имеханизмов.

- Учет затрат, связанных с работой строительных машин и механизмов.

12.В каких документах ведется оперативный учет строительных машин и механизмов?

ИсточникУчет затрат на строительство и учет содержания заказчика-застройщика

Заказчик-застройщик осуществляет реализацию инвестиционного проекта, обеспечивает и контролирует ход реализации строительства, управляет денежными средствами и ведет бухгалтерский учет производимых затрат. Застройщики ведут учет по незавершенному и завершенному строительству, авансов, выданных подрядчикам и другим субъектам, участвующим в процессе строительства, формируют информацию по финансовому результату деятельности. Одной из приоритетных задач заказчика-застройщика является повышение эффективности капитальных вложений и сокращение продолжительности инвестиционного цикла.

Учет затрат по работам, услугам производится с использованием типовых документов, таких как «Поступление (акты, накладные)», «Авансовый отчет», «Требование – накладная» и т.д.

В качестве счета затрат для учета затрат по строительству инвестиционного объекта используются субсчета счета 08.33. НДС, относящийся к затратам по строительству инвестиционных объектов, учитывается на одном из субсчетов счета 19.33 в зависимости от настроек учетной политики.

Автоматизация учета и отчетности заказчика-застройщика

- Ведение учета затрат на строительство;

- Учет с применением счетов эскроу;

- Расчеты с дольщиками;

- Регистрация договоров;

- Контроль хозяйственных операций по договорам долевого участия;

- Отчетность по деятельности заказчика-застройщика.

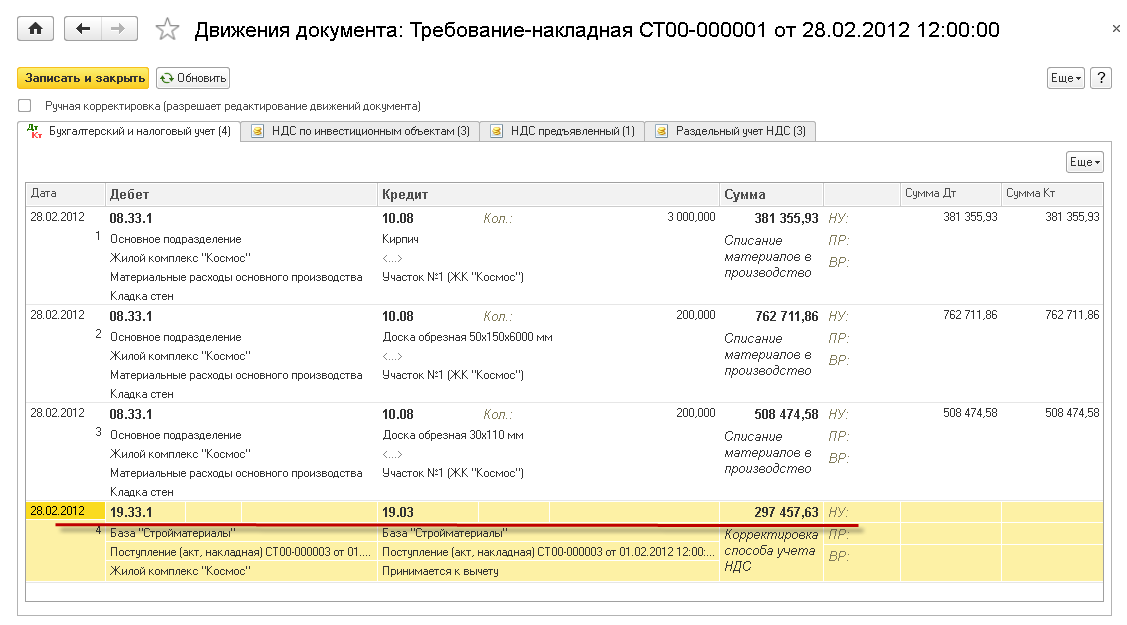

Затраты заказчика-застройщика учитываются на счете 20.33. Учет затрат на строительство по материальным расходам, а также НДС по таким затратам организован по следующей схеме: для отражения операции покупки материалов необходимо использовать документ «Поступление (акты, накладные)», либо «Авансовый отчет». Счет учета материалов – «10 – Материалы» и НДС «19.03 – НДС по приобретенным материально-производственным запасам».

Выбор счета 08.33 для списания затрат обуславливает запуск механизма по переносу НДС, накопленного на типовом счете 19.03, на субсчета счета 19.33. При проведении документа формируются проводки по переносу сумм НДС со счета 19.03 на субсчет счета 19.33. Субсчет счета 19.33 будет выбран системой автоматически в зависимости от настроек, указанных в номенклатурной группе на закладке «НДС».

В случае если на этапе отражения операции по покупке материалов был выбран способ учета НДС «Принимается к вычету» или «Учитывается в стоимости», тогда при проведении документа списания на затраты будут сформированы проводки по восстановлению НДС и отнесению его суммы на субсчет счета 19.33. При проведении документа автоматически формируются записи в регистр накопления «НДС по инвестиционным объектам», что является необходимым условием для использования механизма по распределению НДС по счету 19.33.1.

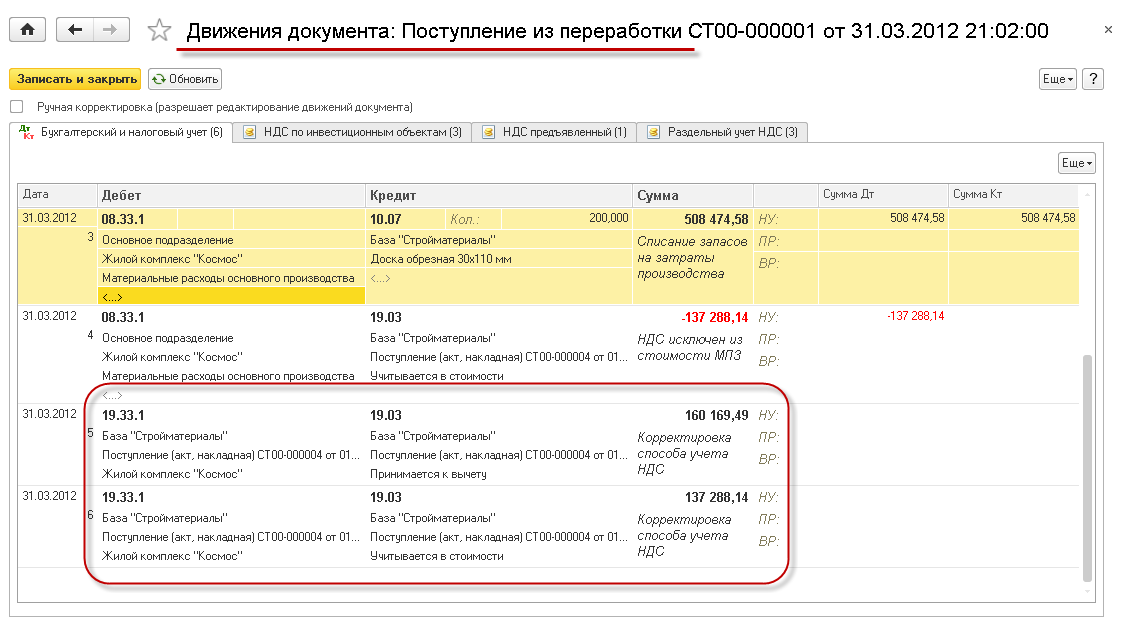

Если покупные материалы передаются на сторону в переработку, то механизм по учету НДС по инвестиционным объектам начинает работать при проведении документа «Поступление из переработки».

В договоре с инвестором определяется величина финансовых средств на выполнение функций заказчика. Эта плата является выручкой от оказания услуги и должна отражаться в учете ежемесячно в течение срока строительства. Также она подлежит обложению НДС и налогом на прибыль.

В БИТ.СТРОИТЕЛЬСТВО/Заказчик предусмотрены три способа расчета суммы вознаграждения:

ИсточникРасходы по содержанию строительной площадки

Сметная стоимость определяется в соответствии с положениями Методики определения стоимости строительной продукции на территории Российской Федерации ( ).

Согласно п. 4.84 указанной Методики предусмотрено определение размера средств для возведения титульных временных зданий и сооружений по расчету, основанному на данных ПОС, или по нормам, приведенным в и , в процентах от сметной стоимости строительно-монтажных (ремонтно-строительных) работ.

При этом необходимо учитывать, что Положением и требованиях к их содержанию, утвержденным постановлением Правительства Российской Федерации от 16.02.2008 № 87, обоснования потребности строительства во временных зданиях и сооружениях представляются в составе ПОС с указанием перечня временных зданий и сооружений и места их расположения.

Если проектом организации строительства, разработанным, в том числе на основании исходных данных (технических условий) заказчика строительства, предусмотрено (обосновано) устройство специального временного ограждения площадки строительства, то в соответствии с п. 23 приложения 2 затраты на его строительство (с учетом оборачиваемости) учитываются в нормах затрат на строительство временных титульных зданий и сооружений.

В составе норм накладных расходов на строительные работы предусмотрены затраты, связанные с износом и ремонтом нетитульных временных зданий и сооружений, включая заборы и ограждения (кроме специальных и архитектурно оформленных), относящихся по времени их использования и техническим характеристикам к малоценным и быстроизнашивающимся предметам.

Затраты, связанные с устройством и разборкой временных коммуникаций для обеспечения электроэнергией, водой, теплом, сетей связи и других коммуникаций, проходящих по стройплощадке, относятся к временным титульным зданиям и сооружениям.

В соответствии с п. 1.5 общих положений при соответствующем обосновании, предусмотренном проектом организации строительства (ПОС), в главу 8 сводного сметного расчета дополнительно включаются средства на строительство временных коммуникаций для обеспечения стройки электроэнергией, водой, теплом и т.п. от источника подключения до распределительных устройств на строительной площадке.

В соответствии с Российской Федерации (ст. 48) подключение объекта капитального строительства к сетям инженерно-технического обеспечения осуществляется на основании договора.

Плата за подключение определяется на основании тарифов, установленных органом местного самоуправления для подключения объекта капительного строительства к системам коммунальной инфраструктуры, соответствующей ресурсоснабжающей (сетевой) организации.

В сметной документации средства на оплату за подключение объекта капитального строительства, включая временные здания и сооружения, к сетям инженерно-технического обеспечения рекомендуется предусматривать в главе 9 «Прочие работы и затраты» (графы 7 и 8) сводного сметного расчета стоимости строительства (реконструкции) объекта.

Разница в стоимости электроэнергии, получаемой от указанных электростанций, по сравнению со стоимостью электроэнергии, отпускаемой энергосистемой России, учитывается в сметной документации в соответствии с пунктом 4.10 .

Затраты на техническое обслуживание временного водопровода для нужд строительства, систем водоснабжения и приема сточных вод в городскую канализацию, временного ограждения, аварийно-восстановительные работы и осуществление оперативно-эксплуатационного обслуживания объектов электросетевого хозяйства осуществляются за счет основной деятельности эксплуатирующей организации.

ИсточникЗатраты на смр, их состав и структура

В процессе предпринимательской деятельности строительные организации, как и любые другие предприятия, осуществляют различного рода затраты.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов и т.п.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на выполнение работ подразделяются на:

— текущие, т.е. постоянные производственные затраты;

— единовременные, т.е. однократные или периодически производимые.

Все расходы строительных организаций, которые зависят от объемов выполняемых работ, подразделяются на условно-постоянные и переменные.

Для ведения учета, анализа и планирования себестоимости строительных работ, они группируются по элементам и статьям расходов.

Затраты, группирующиеся по экономическим элементам, включают те же элементы, что и в промышленности (Положение №552 О составе затрат с изменениями и дополнениями).

Для группировки затрат по статьям расходов строительным организациям рекомендуется использовать типовую группировку затрат на строительные работы по следующим статьям расходов:

1. Материальные затраты

2. Расходы на оплату труда рабочих

3. Расходы по содержанию и эксплуатации строительных машин и механизмов

Перечисленные элементы относятся к прямым затратам на осуществление СМР.

4. Накладные расходы

Расходы, включаемые в состав каждой калькуляционной статьи, носят комплексный характер и состоят из затрат, отличающихся друг от друга по источникам своего возникновения.

Расходы на СМР в зависимости от способов их включения в себестоимость отдельных объектов подразделяются на прямые и накладные.

Прямые затраты могут быть непосредственно отнесены на себестоимость зданий и сооружений или отдельных этапов работ.

Накладные расходы – это затраты, которые осуществляются в процессе организации, управления и обслуживания строительства в целом.

К прямым затратам относятся: материальные затраты;

расходы на оплату труда рабочих;

расходы по содержанию и эксплуатации строительных машин и механизмов.

По статья «Материалы», отражаются затраты используемые непосредственно при выполнении СМР, т.е. расходы: материалов, конструкций, деталей, топлива, электроэнергии и других видов материальных ресурсов.

Расходы на оплату труда рабочих – по данной статье отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах.

Расходы по содержанию и эксплуатации строительных машин и механизмов – по данной статье отражаются затраты, которые можно подразделить на три группы:

1. постоянные эксплуатационные расходы – амортизационные отчисления на полное восстановление строительных машин и механизмов, а также производственных приспособлений и оборудования, учитываемых в составе основных средств; арендная плата, включая лизинговые платежи и др.;

2. переменные эксплуатационные расходы – это расходы на заработную платы рабочих, занятых эксплуатацией и ремонтом (замена тросов, транспортных лент и т.п.) строительных машин и механизмов, затраты материальных ресурсов, включая топливо и энергию на эксплуатационные цели;

— расходы на обслуживание рабочих, деятельность которых связана с эксплуатацией строительных машин и механизмов – затраты по охране труда и техники безопасности и др.;

— затраты на перемещение строительных машин и механизмов с одной строительной площадки на другую и т.п. Содержание пожарной охраны, ремонт инвентаря и инструментов и др.

Как уже отмечалось, все перечисленные элементы относятся к прямым затратам.

Накладные расходы – административно-хозяйственные расходы строительной организации в целом:

– расходы на оплату труда работников аппарата управления; работников, осуществляющих хозяйственное обслуживание работников аппарата управления; отчисления на социальные нужды, исходя из расходов на оплату труда работников административно-хозяйственного персонала; амортизационные отчисления (арендная плата) по основным средствам, предназначенным для обслуживания аппарата управления; представительские расходы; оплата услуг банка и др.

— расходы на обслуживание работников строительства:

отчисления на социальные нужды – все работники, кроме административно-хозяйственного персонала;

— расходы на охрану труда и техники безопасности, расходы по обеспечению выполнения санитарно-гигиенических требований и бытовых условий и др.

— прочие накладные расходы – плата за кредит, амортизация нематериальных активов и т.п.

Перечисленные расходы формируют себестоимость СМР, т.е. прямые затраты + накладные расходы

Себестоимость СМР можно представить в виде формулы:

Себестоимость СМР представляет собой денежное выражение совокупности издержек строительного производства, связанных с выполнением СМР и сдачей их заказчику. Себестоимость СМР – один из основных показателей, характеризующий производственную деятельность подрядной организации.

Планирование себестоимости СМР осуществляется строительными организациями самостоятельно при разработке годовых (текущих) планов производственно-хозяйственной деятельности на основе заключенных с заказчиками договоров на строительство и является составной частью стройбизнес-плана, определяющего направления их финансово-хозяйственной деятельности.

В строительстве различают три вида себестоимости:

сметную себестоимость – См;

плановую себестоимость – Сп;

фактическую себестоимость – Сф.

См = Сст – Пс

Сст – сметная стоимость объекта

Пс – сметная прибыль (плановые накопления)

Сметная себестоимость определяется проектной организацией в ходе составления необходимого комплекта проектных документов по сметным нормам и ценам в масштабе, действующем на момент ее расчета.

Она является базой для расчета плановой себестоимости СМР и позволяет, с одной стороны, прогнозировать уровень будущих затрат для самой строительной организации, а с другой стороны, позволяет заказчику оценить пределы, в которых может осуществляться торг с подрядной строительной организацией.

Плановая себестоимость СМР представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса СМР. Целью планирования себестоимости СМР является определение величины затрат на осуществление работ в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании реально находящихся в распоряжении организации строительных машин, механизмов, и других производственных ресурсов, соблюдении правил технической эксплуатации основных фондов и обеспечении безопасных условий труда.

Кроме того, плановая себестоимость используется строительной организацией для определения сметной прибыли.

Порядок и методы планирования себестоимости СМР строительные организации устанавливают самостоятельно исходя из условий своей деятельности. При этом плановая себестоимость СМР может определяться как по отдельным объектам, так и по строительной организации в целом.

Плановая себестоимость СМР по объекту определяется как разность между стоимостью планируемого объекта работ, установленной в проектно-сметной документации, и величиной снижения затрат в результате осуществления мероприятий и суммой сметной прибыли. Для исчисления плановой себестоимости можно использовать следующую формулу:

Где: Сп – плановая себестоимость;

Сст – сметная стоимость;

Пс – сметная прибыль (плановые накопления);

Э – сумма экономии, полученной в результате снижения затрат, достигнутых благодаря реализации намеченных мероприятий.

Фактическая себестоимость СМР – это сумма затрат, произведенных конкретной строительной организацией в ходе выполнения производственной программы, определяемой по данным бухгалтерского учета. Она отражает не только те затраты, которые предусмотрены сметой строительства, но и те, которые не учтены в ней – пени, штрафы, неустойки за простой, нарушение договоров подряда, недостача материальных ценностей и др. факторы.

Сопоставление фактической себестоимости СМР с плановой себестоимостью позволяет определить выполнена ли программа по снижению себестоимости СМР и на сколько.

Структура затрат в строительстве во многом определяется их специализацией. Строительные организации, специализирующие на трудоемких работах – в структуре затрат преобладает заработная плата.

Организации, осуществляющие монтаж крупногабаритного оборудования – материальные затраты.

Строительные организации, которые осуществляют различные виды СМР – структура затрат зависит от этапов работы.

В целом по строительству затраты характеризуются следующими данными: — прямые затраты – 85%

Источник