Стратегический бизнес-план строительной компании

Стратегический бизнес-план любой компании представляет собой по сути оцифровку стратегии развития бизнеса. Поэтому очень важно при его разработке тщательно анализировать поступающую информацию и составлять экономические расчеты к разделам плана.

На основе стратегического плана формируются годовые бюджеты компании. Будут ли они выполнены, во многом зависит от качества составления самого бизнес-плана.

В строительной отрасли роль стратегического бизнес-плана возрастает еще больше, потому что этот вид бизнеса зависит от многих внешних факторов, достаточно рискован, требует внешнего финансирования, а потенциальные инвесторы тщательно изучают этот документ, прежде чем принять решение о вложении крупных денежных средств в строительные проекты компании.

ОСОБЕННОСТИ РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ

Планирование в строительной отрасли имеет свои специфические особенности, которые обусловлены как нюансами ведения строительного бизнеса, так и методикой расчета прогнозных показателей. Рассмотрим эти особенности.

1. Результат строительно-монтажных работ (конечная продукция) — не продукция или работы, а различные объекты недвижимости.

Поэтому производственный цикл строительной компании исчисляется периодами от нескольких месяцев до нескольких лет, а затраты на производство работ учитываются строго отдельно по каждому объекту для того, чтобы оценить рентабельность каждого объекта строительства.

2. Доходы строительной компании формируются в зависимости от ее роли в процессе выполнения работ.

Строительная компания может выступать в качестве:

• подрядчика, который строит объект недвижимости для заказчика работ, который, в свою очередь, оплачивает их сметную стоимость. В этом случае доход строительной компании — деньги, поступающие от заказчика за завершенные работы, оформленные актами приемки;

• одновременно в качестве заказчика (застройщика) и подрядчика объектов недвижимости, которые она затем реализует покупателям по рыночной стоимости квадратного метра площади. В этом случае доход — деньги от покупателей, которые могут приобретать помещения/квартиры еще на стадии выполнения работ;

• субподрядчика, который выполняет часть работ на объекте недвижимости по договору с подрядчиком. Здесь доход компании — деньги от подрядчика за выполненные в соответствии с договором работы.

3. Строительные компании планируют доходы не только по видам доходов, но и по каждому из объектов строительства, на которых работают.

В отличие от компаний других отраслей планировать будущие доходы строительные компании могут только по тем объектам, на которых уже работают или по которым есть проекты договоров на выполнение работ. Это объясняется тем, что в отличие от массового производства и реализации продукции строительная компания работает с единичными крупными заказами и не может при прогнозировании объемов работ опираться на статистику прошлых отчетных периодов.

4. Расходы строительной компании делятся на затраты по выполнению строительно-монтажных работ (непосредственно на объектах) и общехозяйственные затраты (связаны с обеспечением процесса управления компанией и не зависят от наличия и количества объектов строительства).

Производство строительных работ является классически материалоемким. поэтому группа затрат «Материалы» занимает наибольший удельный вес в сумме расходов на выполнение строительно-монтажных работ. Затраты на материалы планируются на основе либо смет, либо строительных нормативов и стандартов.

Следующая крупная статья расходов — затраты на оплату труда персонала, непосредственно работающего на строительных объектах. Эти расходы тоже нормируются, их сумма зависит от планового объема работ в человеко-часах.

5. Необходимость значительных инвестиций в обновление производственных фондов.

Во-первых, производственные фонды в условиях производства строительно-монтажных работ ускоренно изнашиваются, а во-вторых, немало стоят. Поэтому в стратегическом бизнес-плане строительной компании всегда есть раздел с описанием инвестиционного плана.

Если строительная компания выполняет работы по объекту, который в дальнейшем самостоятельно будет реализовывать, как правило, ей необходимо внешнее финансирование. Это связано опять же с особенностями деятельности: затраты по объектам строительства начинаются еще до выполнения строительно-монтажных работ (оплата проекта, оформление разрешительной документации и согласований, аренда земельных участков, закупка строительных материалов и т. д.), а поступление денежных средств растянуто во времени от «нулевого» этапа строительства (фундамент здания) до полной реализации объекта недвижимости (т. е. значительно позже окончания работ и сдачи объекта).

Следовательно, при составлении стратегического бизнес-плана необходимо рассчитать величину внешнего финансирования и стоимость расходов (процентов) за использование этих денег.

Обратите внимание!

Разработать стратегический бизнес-план строительной компании невозможно без составления плана-графика выполнения работ по каждому из объектов строительства — именно на основании такого графика рассчитываются доходы и затраты компании по временным периодам бизнес-плана.

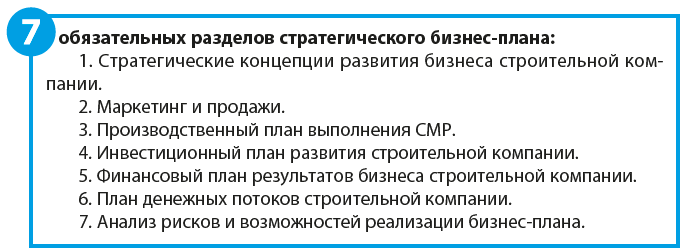

СТРУКТУРА СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА СТРОИТЕЛЬНОЙ КОМПАНИИ

Структура стратегического бизнес-плана зависит от сферы деятельности и специфики компаний.

Рассмотрим их подробнее.

Раздел 1. Стратегические концепции развития бизнеса строительной компании

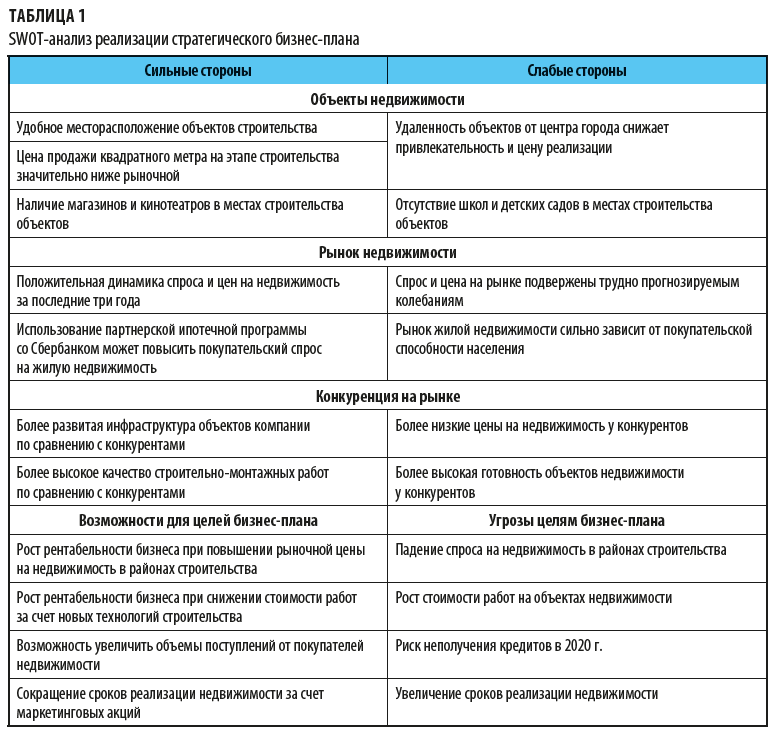

Первый раздел плана содержит сведения об основных направлениях развития деятельности компании, тенденциях в отраслевых рынках и динамике спроса на объекты недвижимости, аналогичные тем, которые прогнозируются в бизнес-плане. Кроме этого, раздел должен содержать оценку сильных и слабых сторон (SWOT-анализ) компании для развития в прогнозируемом периоде. Пример такого анализа показан в табл. 1.

Раздел 2. Маркетинг и продажи

Во втором разделе обычно приводят:

• результаты маркетинговых исследований тенденций рынка недвижимости в регионе деятельности строительной компании;

• план реализации объектов недвижимости, которую компания строит самостоятельно для дальнейшей продажи;

• план доходов от всех строительных проектов компании в прогнозируемом периоде.

Мы рекомендуем

Чтобы обосновать прогнозную цену реализации квадратного метра объектов недвижимости, включите в бизнес-план данные о динамике цен на аналогичные объекты за прошлые периоды. Это может быть таблица (см. табл. 2) или диаграмма.

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2020.

ИсточникСтадия реализации строительной продукции.

3) реализация строительной продукции (сдача готового объекта строительства в эксплуатацию).

На этапе реализации происходит ввод законченных строительством объектов в эксплуатацию и передача их заказчику как основных средств (фондов).

Строительную продукцию разрешено продавать после подачи проекта на строительство, т.е. на этапе строительства.

Основной анализ рыночных возможностей строительной фирмы, предполагает проведение масштабных маркетинговых исследований, с обязательным включением в них, изучение спроса на данную строительную продукцию. Также исследования должны включать конъюнктуру рынка, изучение микросреды и макросреды маркетинга, а также общий анализ уровня конкуренции на доступных рынках подходящих строительной компании.

Существуют особенности сбыта строительной продукции.Сбыт строительной продукции — достаточно сложное понятие. Принято различать сбыт в широком и узком смысле этого слова. Сбыт в широком смысле — это совокупность видов деятельности строительной организации, направленной на удовлетворение платежеспособного спроса покупателей. В подобной трактовке категории «сбыт и «маркетинг» во многом совпадают, становясь, по сути, идентичными. В узком смысле — это вид деятельности по продвижению готовой строительной продукции на рынок, что зачастую ограничивается функциями непосредственной продажи.

Необходимость организации сбытовой деятельности объясняется следующими причинами:

1.Усилением конкуренции на рынке подрядных работ. Безальтернативность этого рынка в недалеком прошлом сменилась сегодня достаточно жесткой борьбой за заказы, причем накал конкурентной борьбы, возрастает по мере универсализации большинства строительных организаций;

2.Борьбой за деньги заказчиков. Заказчика уже не устраивает выполнение узкоспециализированных работ. Он склонен отдать предпочтение строительной организации, сдающей объекты «под ключ», а также с комплексом услуг, способствующих повышению потребительских качеств строительной продукции;

3.Рационализацией производственных процессов. Для эффективного потребления строительной продукции зачастую необходимо сопряжение технологий производства и потребления (особенно для продукции производственного назначения), что ведет как бы к сращиванию финишных операций в строительстве со стартовыми (заготовительными) операциями у потребителей и нередко требует создания специальных сбытовых подразделений;

4.Проблемами эффективности рыночного поведения и развития строительной организации. Эффективный сбыт не может быть основан только на продвижении готовой продукции па рынок, а обязательно предполагает глубокое изучение реального платежеспособного спроса потребителей и последующую ориентацию производства на его удовлетворение.

Содержание сбытовой деятельности строительной организации определяется различными факторами, в том числе номенклатурой строительной продукции, составом заказчиков (клиентов), уровнем специализации и кооперации, технологией строительства, территориальной дислокацией строительных объектов и др. Но почти во всех случаях основными сбытовыми функциями являются следующие:

1.Формирование стратегии сбыта и разработка планов продаж;

2.Выбор каналов сбыта и установление контактов с покупателями;

3.Формирование портфеля заказов и ассортиментная загрузка производственных мощностей;

4.Организация отпуска (отправки) товаров потребителям и расчетов с ними;

5.Управление запасами готовой продукции;

Стадия эксплуатации.

Стадия эксплуатации объекта недвижимости предполагает обслуживание и ремонт объектов и их реконструкцию. Эксплуатация объектов недвижимости включает: эксплуатацию и ремонт оборудования и помещений, материальный учет, противопожарную охрану и технику безопасности, управление коммуникациями, утилизацию и переработку отходов, изменения и перестройки, устранение аварийных ситуаций и охрану объекта.

Реконструкция объектов недвижимости — коренное переустройство, переделка с целью усовершенствования комплекса организационных и технических мероприятий, направленных на устранение морального и физического износа объектов недвижимости в целом или отдельных их элементов и систем.

Обслуживание — работы, выполняемые для обеспечения нормативного срока эксплуатации объектов недвижимости; они не ведут к увеличению его стоимости, но предотвращают обветшание и выход из строя отдельных элементов.

Цель обслуживания — обеспечить использование объекта по прямому назначению.

Ремонт — работы по устранению повреждений (изношенности) объекта недвижимости с целью восстановления его нормального эксплуатационного состояния. Ремонтные работы делятся на мелкие и крупные. Мелкий ремонт продолжительностью 1-2 дня не продлевает срока службы объекта и не увеличивает его стоимости. Крупный ремонт (более 2 дней) продлевает срок службы объекта недвижимости, но не увеличивает его стоимости.

Замена — это процесс замещения негодных или морально устаревших компонентов основных фондов, входящих в состав объекта недвижимости, аналогичной единицей.