Бухучет у подрядчика в строительстве

Подрядчиками в строительстве выступают предприниматели или компании, работающие на договорной основе по подряду либо госконтракту, заключаемому с предприятиями-заказчиками. В структуре подрядных работ присутствуют строительные, реконструкционные, монтажные, ремонтные и другие работы, предусмотренные соответствующими соглашениями и законодательной правовой базой (ст. 740-757 ГК РФ).

Подобный договор может рассматривать как выполнение генподрядчиком всех условий лично, так и привлечение субподрядчика. Бухгалтерский учет в строительстве достаточно трудоемкий, имеющий немало сложных моментов, процесс. Мы представим примеры, демонстрирующие основные этапы строительных работ, учетное сопровождение операций подрядчика и бухучет в строительной организации заказчика.

Бухучет в строительстве у подрядчика: особенности

Нормативную базу, определяющую бухгалтерский учет в строительстве, формирование доходов, затрат и результатов деятельности у предприятия-подрядчика, в основном, составляют ПБУ 9/99, ПБУ 10/99, ПБУ 2/94, ПБУ по учету инвестиций.

Как работать с проектом электроосвещения

Прием законченных работ осуществляется заказчиком по актам ф. КС-2, содержащим весь объем затрат: СМР, материалов, трудозатрат, работы механизмов и др. Исходя из данных акта ф. КС-2, подписанного сторонами, оформляется справка ф. КС-3, представляющая расчет стоимости работ. В соответствии с заключенным соглашением приниматься может объект полностью или поэтапно. В связи с этими особенностями несколько меняется и бухучет в строительстве.

При предусмотренной условиями договора поэтапной сдаче отдельных работ, реализация объекта отсутствует, как это бывает при сдаче целого объекта. Определяют величину дохода подрядчика, применяя счет 46 «Выполненные этапы по незавершенному производству».

Использование этого счета считают наиболее удобным, если выполняются долгосрочные заказы и расчеты с заказчиком производятся за каждый отдельный этап. Это не приводит к поступлению средств или возникновению задолженности при отражении стоимости этапа объекта по кредиту сч. 90 «Продажи». Счет 46 в этих случаях, корреспондируясь с кредитом сч. 90, указывает на незавершенность реализации.

Бухучет в строительстве при поэтапной сдаче не принимает к зачету и полученную предоплату: прибыль на сч. 99 «Прибыли и убытки» не приводит к возникновению обязательств подрядчика по уплате налогов. По завершении СМР по объекту или соглашению в целом проводится закрытие сч. 46 и определение результата.

Бухучет в строительстве: формирование затрат на производство СМР

Отнесение затрат на производство проводят по элементам, используемым в учете строительных компаний: материалы, зарплата, работа механизмов, накладные расходы.

Производственные затраты аккумулируются в дебете сч. № 20, корреспондируясь с кредитом счетов:

• 10 «Материалы» — на стоимость запасов, стройматериалов, конструкций;

• 23 «Вспомогательные производства» — на сумму услуг от подсобных производств;

Распространенные ошибки в эл.монтаже, проверка при сдаче объекта

• 60 «Расчеты с поставщиками» — на стоимость услуг, оказанных организациями, в т.ч. ресурсопоставляющими. Например, учитываются поступление и расход воды на производственные нужды при строительстве.

Отдельный субсчет сч. 20 «Выполнение строительных работ субподрядчиками» открывают для учета генподрядчиком сметной стоимости работ, принятых от субподрядной организации до сдачи заказчику, и не входящей в затраты генподрядчика.

Введение бухгалтерского учета в строительстве у подрядчика: пример

Компания «Подрядчик» подписала договор на производство СМР со сдачей работ 2-мя отдельными этапами. Стоимость работ 1-го этапа — 2000 тыс. руб., 2-го — 2400 тыс. руб.

Заказчик производит предоплату для приобретения стройматериалов в счет будущих работ в размере 90% от сметной стоимости СМР.

Начало работ – апрель 2015, поступила предоплата 1 800 000 руб.

В мае завершен 1-й этап работ, составлен акт ф. КС-2, подсчитана себестоимость работ —

В июне перечислена предоплата – 2 160 000 руб., начат 2-й этап работ. Объект закончен и сдан заказчику в июле, себестоимость 2-го этапа работ – 1980 тыс. руб.

ИсточникУчет строительства основных средств в 1С: Бухгалтерии

Большинство компаний сталкиваются с тем, что у них есть необходимость построить объект из основных средств. Для того, чтобы это сделать, чаще всего они обращаются к сторонним организациям, а, чтобы обеспечить наибольший контроль за теми, кто выполняет работы, материалы закупают самостоятельно.

Особенно актуально это в тех компаниях, которые занимаются эксплуатацией и управлением жилых домов и прочей недвижимости.

Учет затрат на строительство основных средств

УК собралась улучшить территорию поселка, который она обслуживает. Также им нужно построить детскую площадку, или зимний навес, чтобы хранить оборудование для работы.

Для этого управляющая компания наняла подрядчика на выполнение работ и закупила все необходимые материалы. В этом случае у бухгалтеров организации могут возникнуть резонные вопросы: каким образом организовывается учет торгово-материальных ценностей? Нужны ли документы от подрядчика? Если нужны, то какие документы от него требовать. Как объект ставится на учет?

Мы решили показать вам на примере программы 1С: Бухгалтерия как это все оформляется и делается официально и правильно.

Например, у вас есть договор, пункт в котором звучит примерно следующим образом:

В данном случае заказчик учитывает не только свои затраты на материал, но и стоимость работ подрядчика, именно поэтому общая стоимость будет складываться из этих двух факторов и будет намного выше, что не всегда выгодно.

Следующий шаг – это закупка торгово-материальных ценностей, которые могут понадобится для строительства, а также их дальнейшая передача подрядчику. Чтобы отразить эту операцию в программе 1С: Бухгалтерия есть два метода:

- через систему учета торгово-материальных ценностей, которые передаются подрядчику через отдельный склад;

- через специальный документ «Передача сырья в переработку», который формируется в программе.

Мы сейчас расскажем о преимуществах и недостатках обоих способов на примерах.

Ведение учета по отраслевым стандартам

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Учет и отчетность по объектам строительства;

- Подключение всего от 2900 р/мес.;

- Доступ через интернет по логину и паролю;

- Регулярные обновления и линия консультаций 24/7.

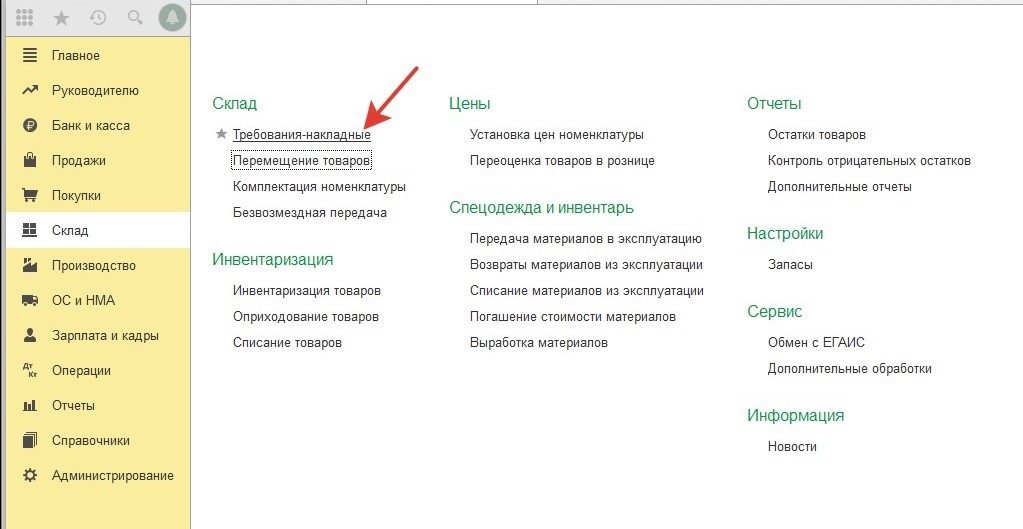

Через учет ТМЦ

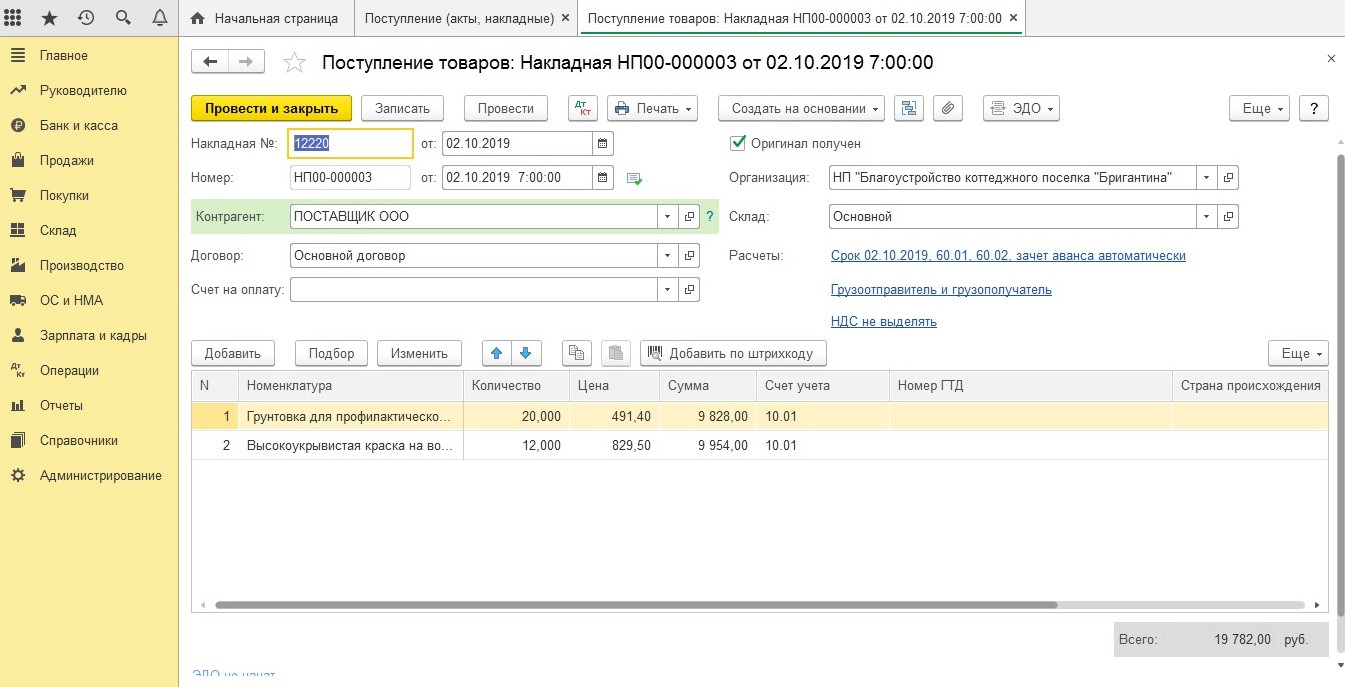

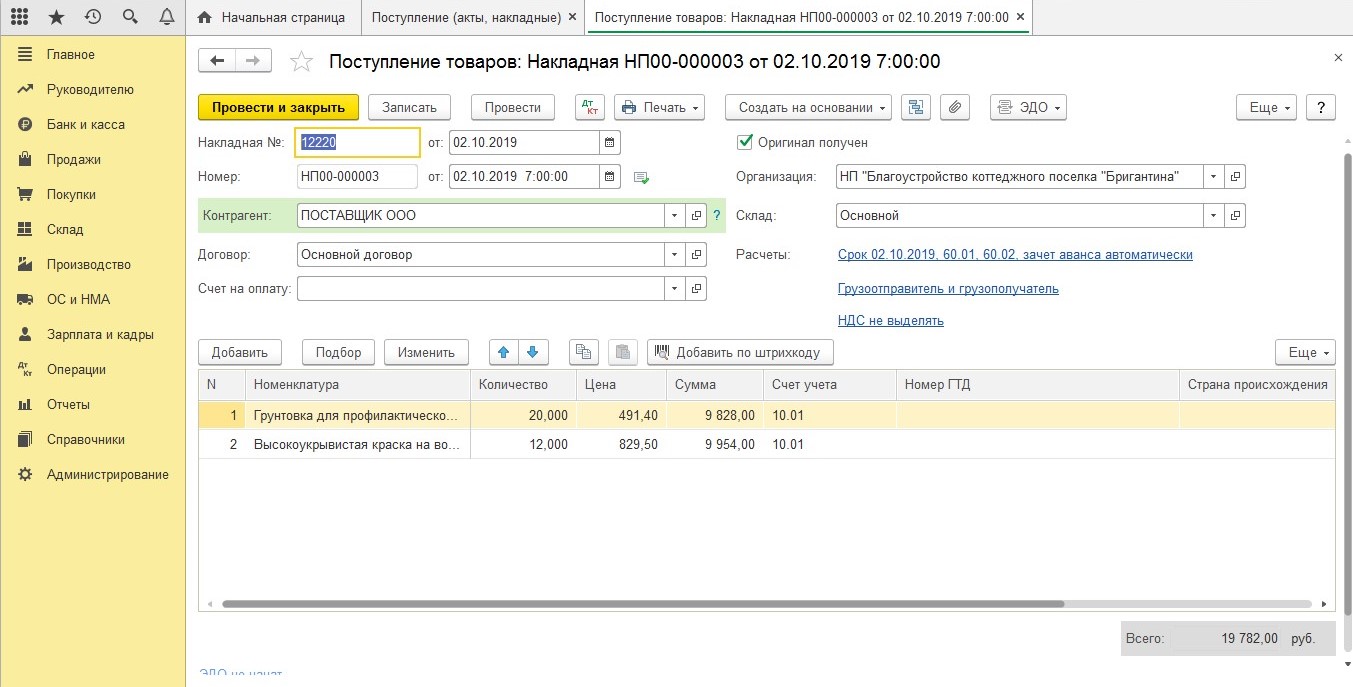

Итак, допустим заказчик покупает необходимые материалы и оформляет приход на свое складское помещение.

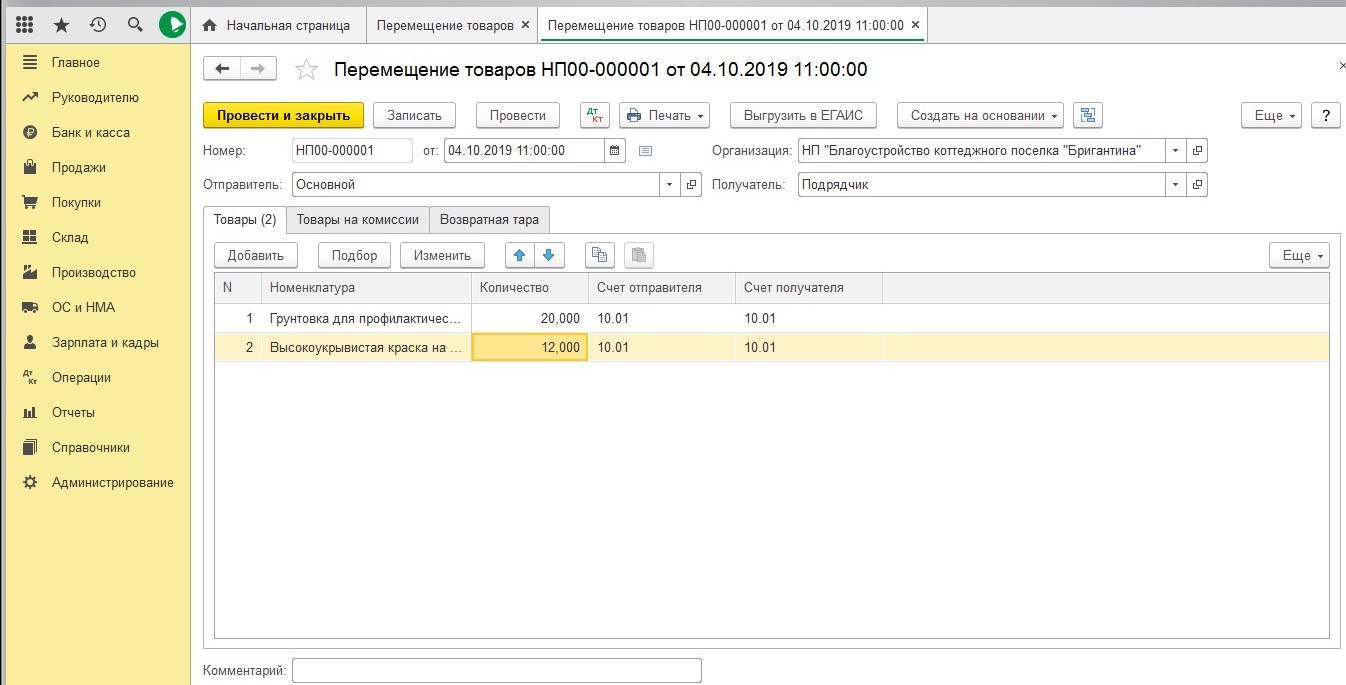

Теперь ему надо отобразить передачу ценностей Подрядчику, а значит под это нужно завести склад, который назовете «Подрядчик».

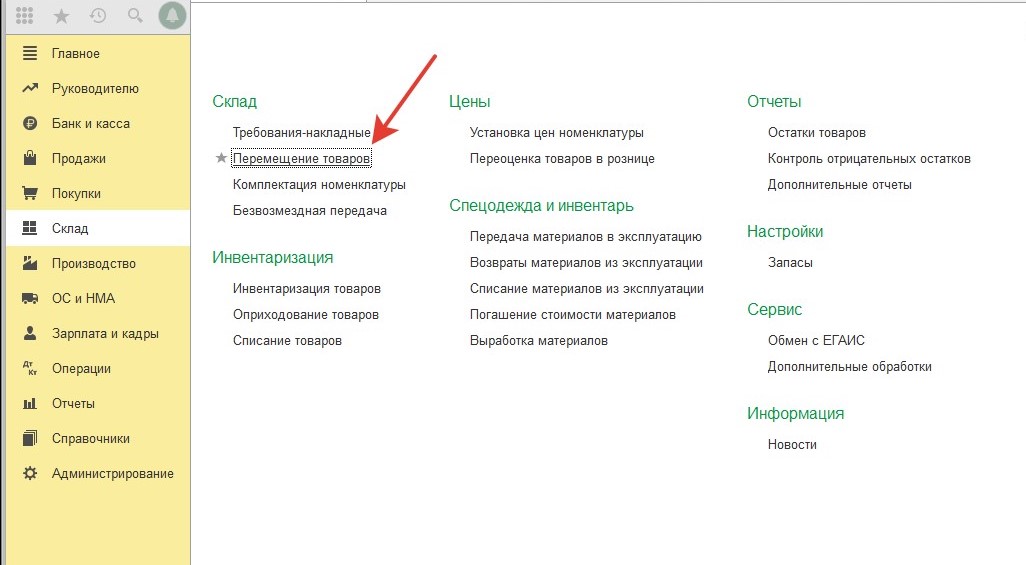

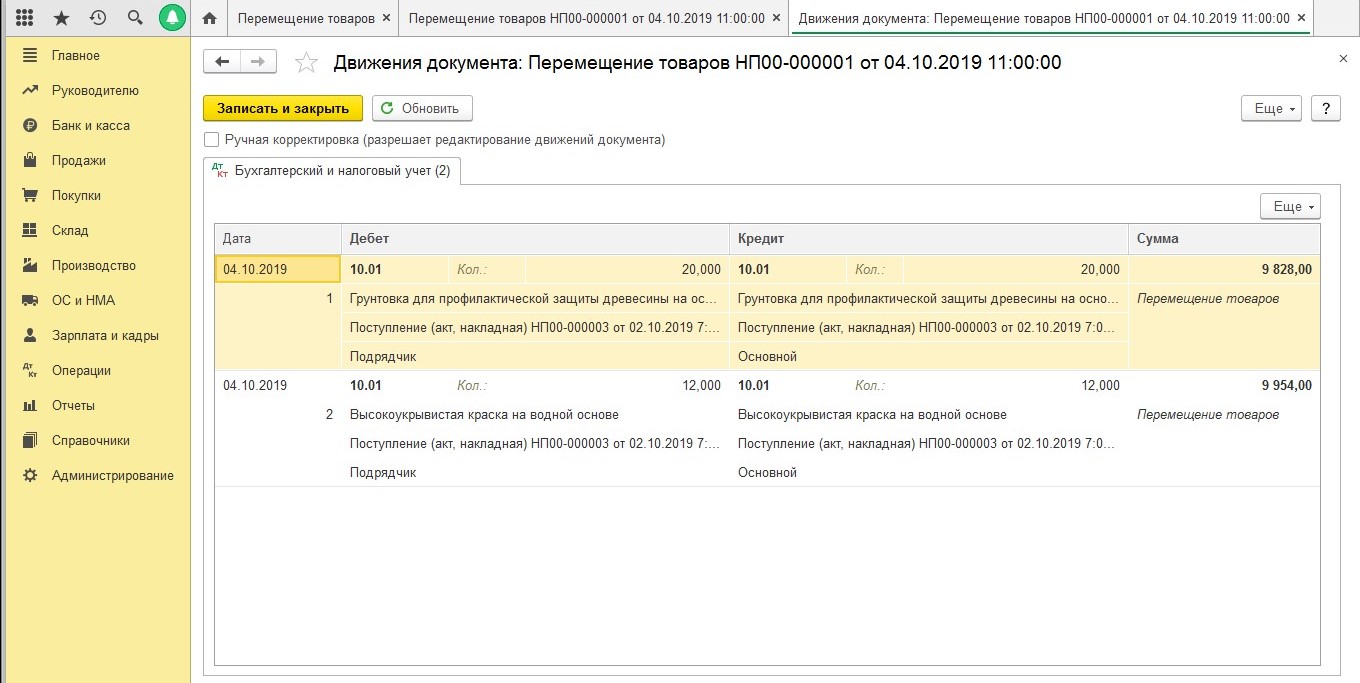

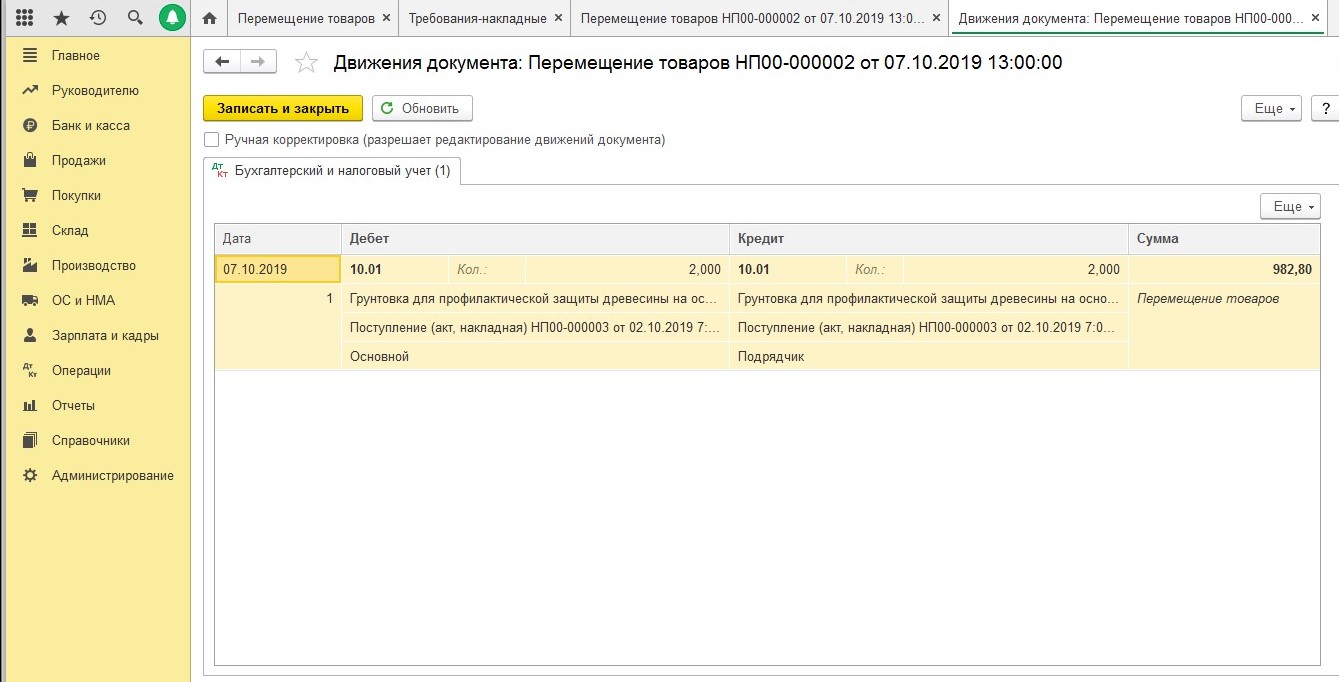

Сама передача материалов будет оформляться через специальный документ, который называется «Перемещение товаров».

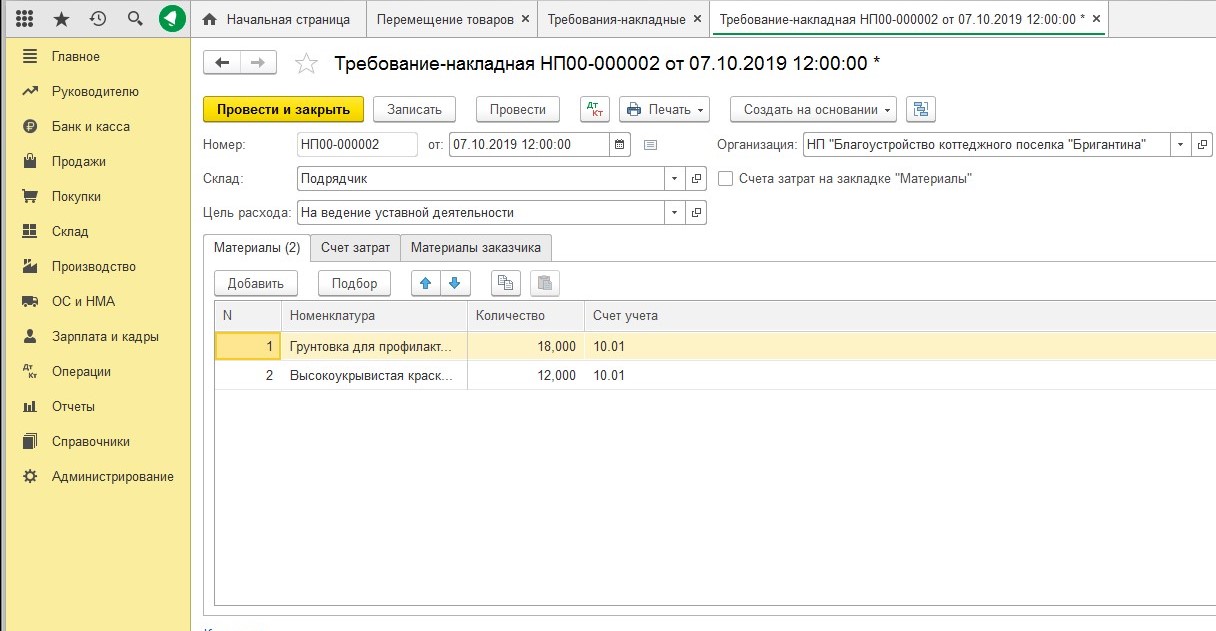

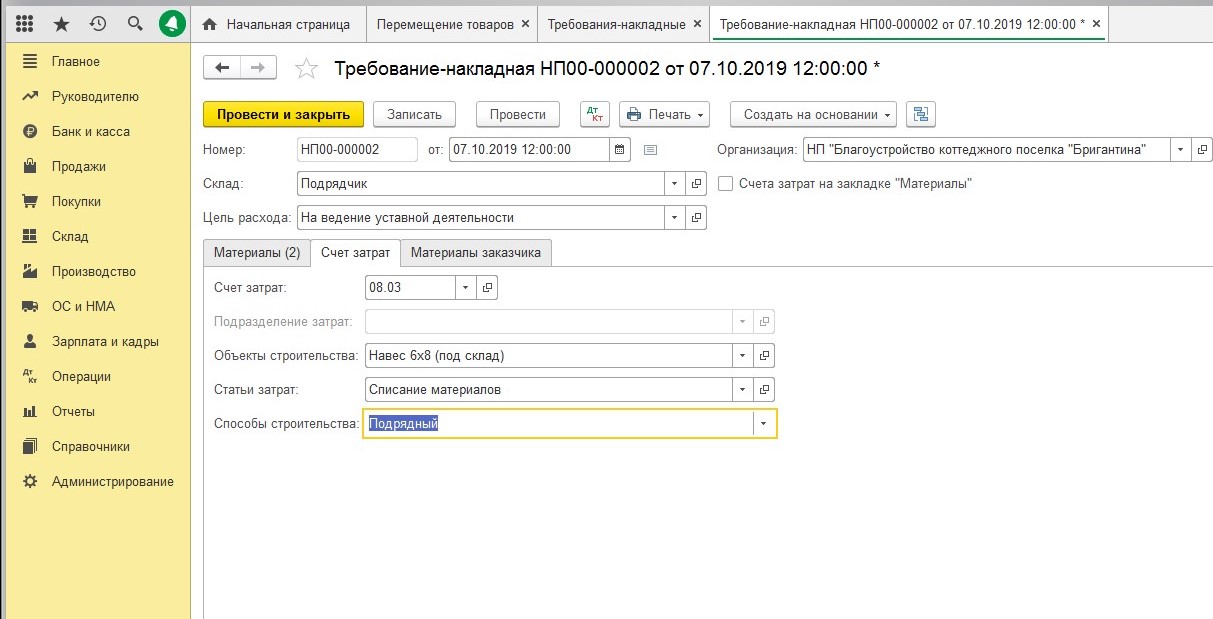

Единственный минус такого способа в том, что документы не выдаются в печатной форме М-15 и если он вам нужен будет, то его придется создавать вручную. Когда ваш контрагент отчитается о том, куда и сколько материала он израсходовал, вам нужно будет собрать все затраты в документе «Требование-накладная».

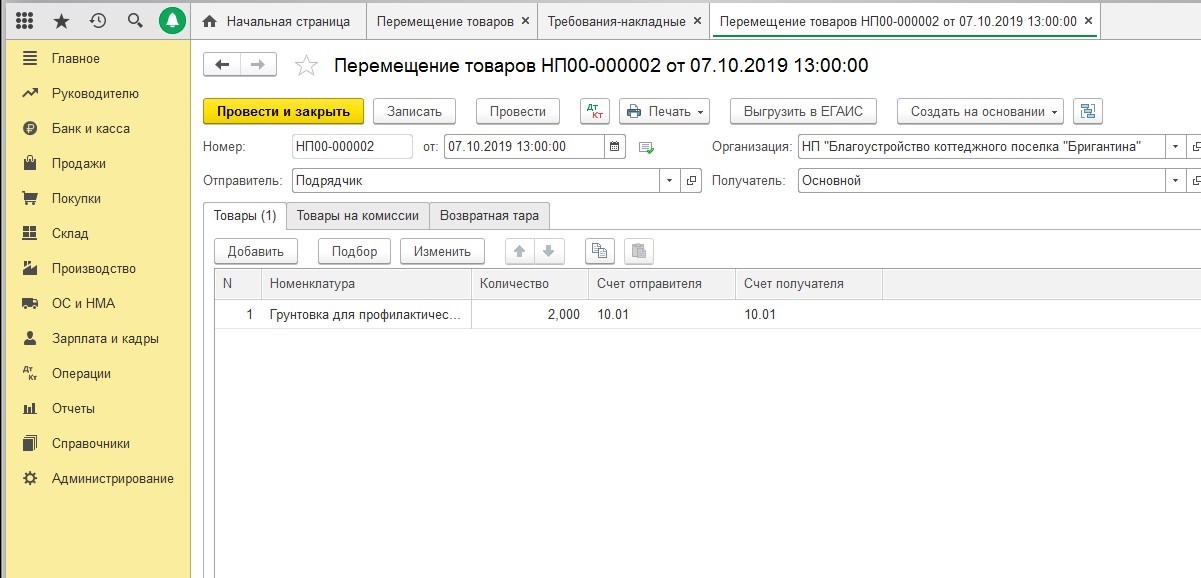

Если у вашего контрагента остаются какие-то не расходованные ценности, то их нужно оформлять обратно на ваш склад через документ, который называется «Перемещение товара».

Этот способ довольно неплохой для тех, кто не хочет заниматься ручной корректировкой, однако чаще всего используют второй способ, о котором мы напишем ниже.

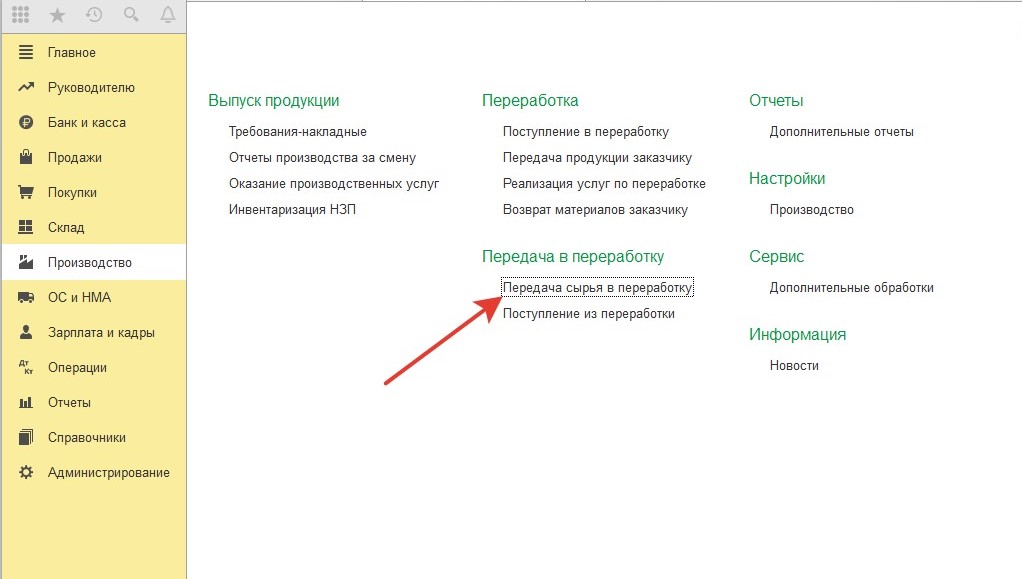

Через специальный документ «Передача сырья в переработку»

Заказчик занимается закупкой материалов и приходуем материал на свой склад, как и в первом способе.

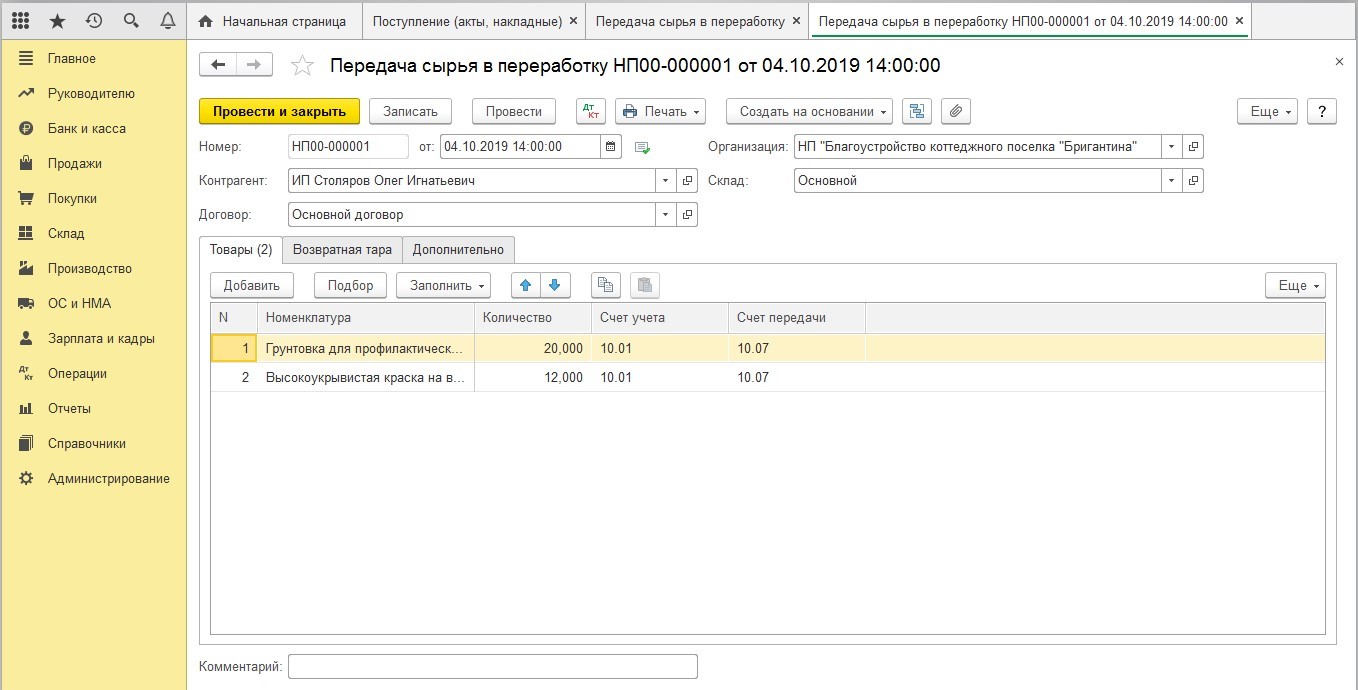

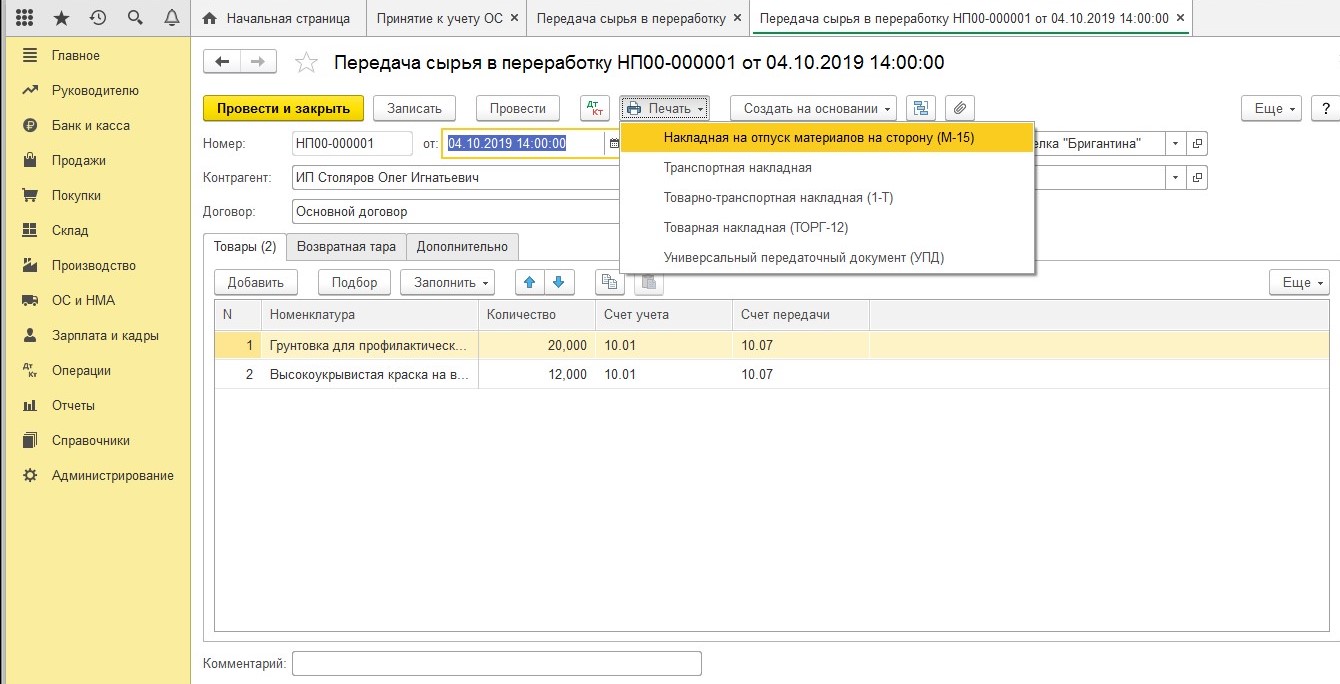

Далее вы передаете ценности торгово-материальные ценности подрядчику и оформляете документ «Передача сырья в обработку».

В качестве документального подтверждения вам будет выдана печатная форма документа М-15.

Советуем распечатать эту форму в трех вариантах: один экземпляр для вашей фирмы, второй для кладовщика, а третий вы отдаете своему контрагенту.

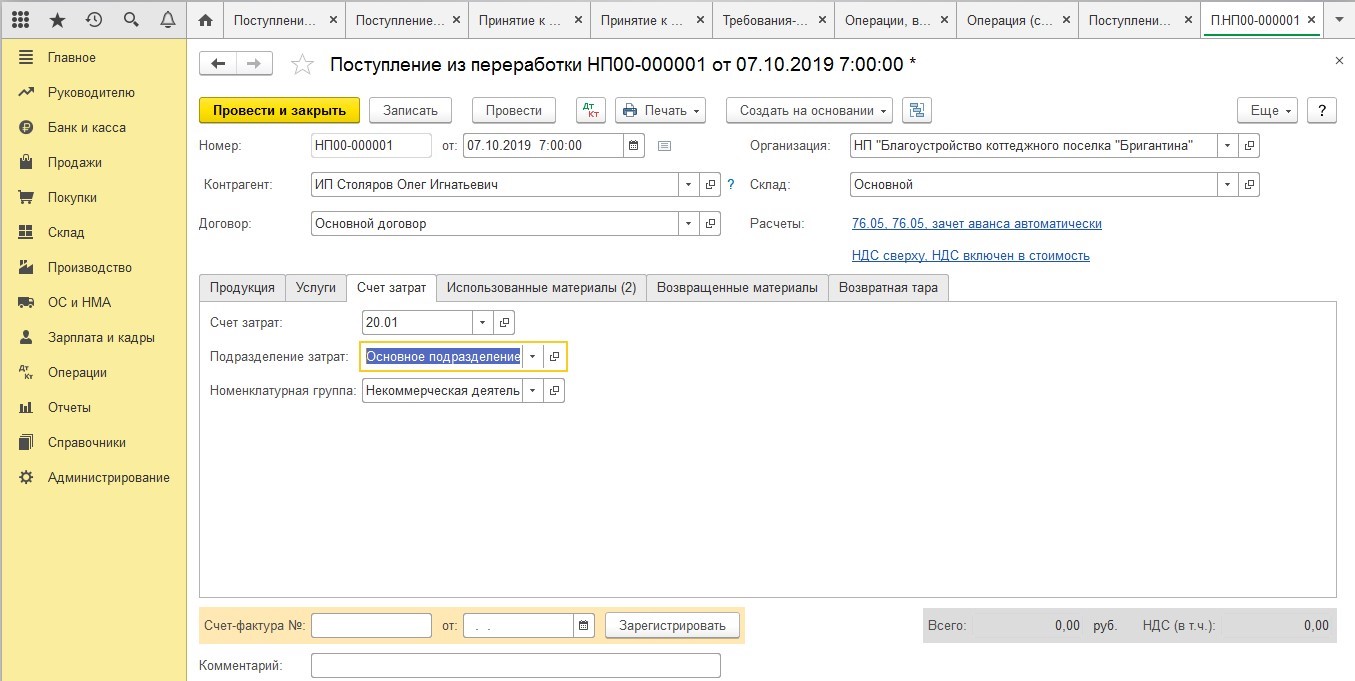

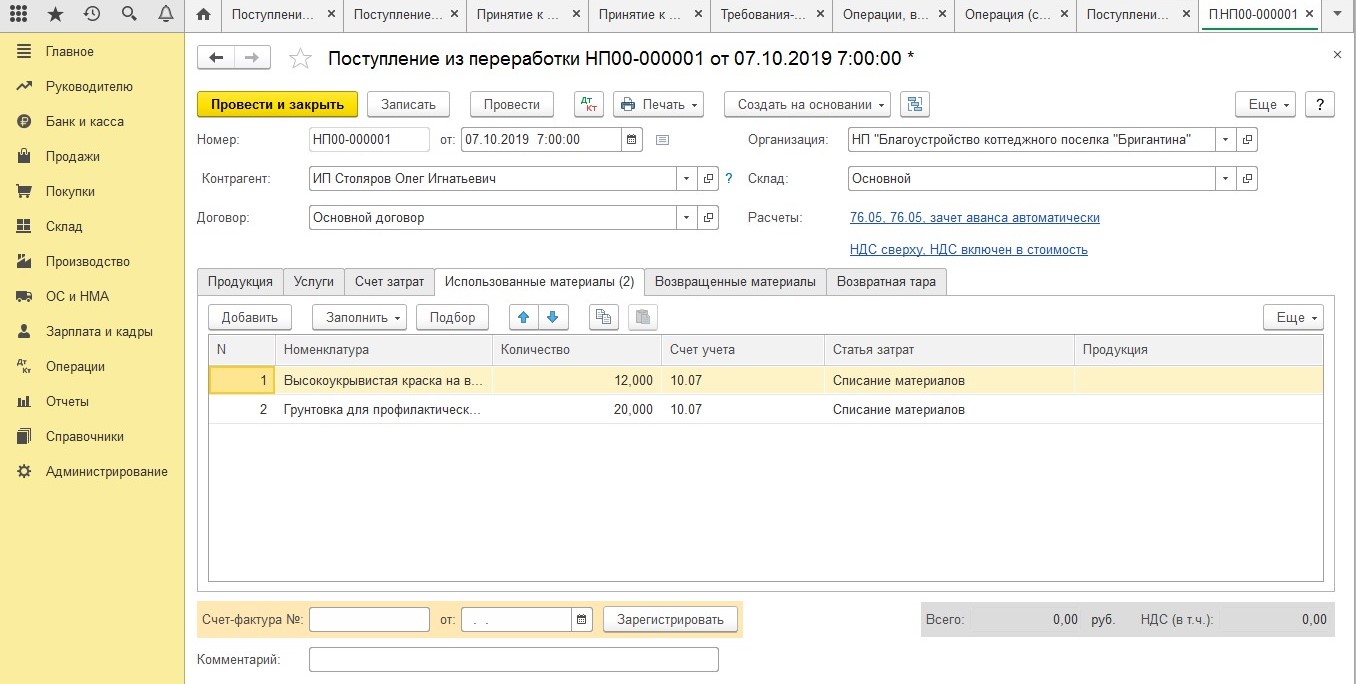

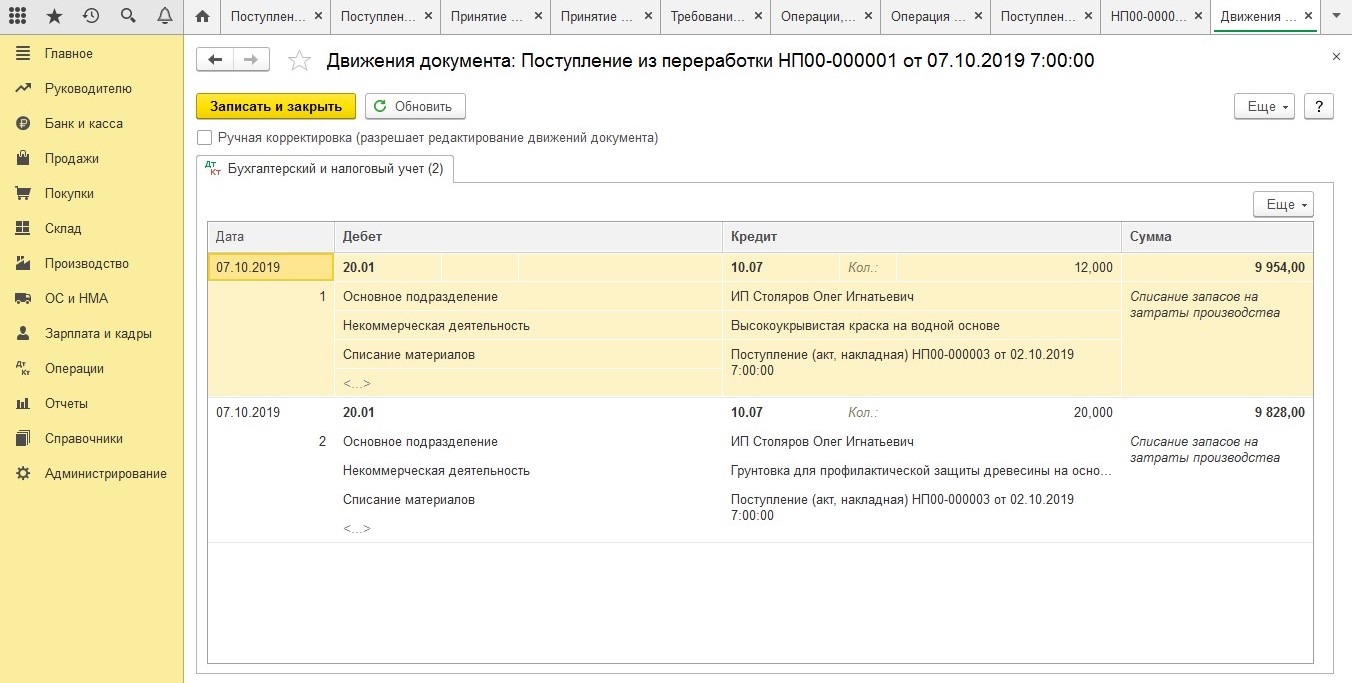

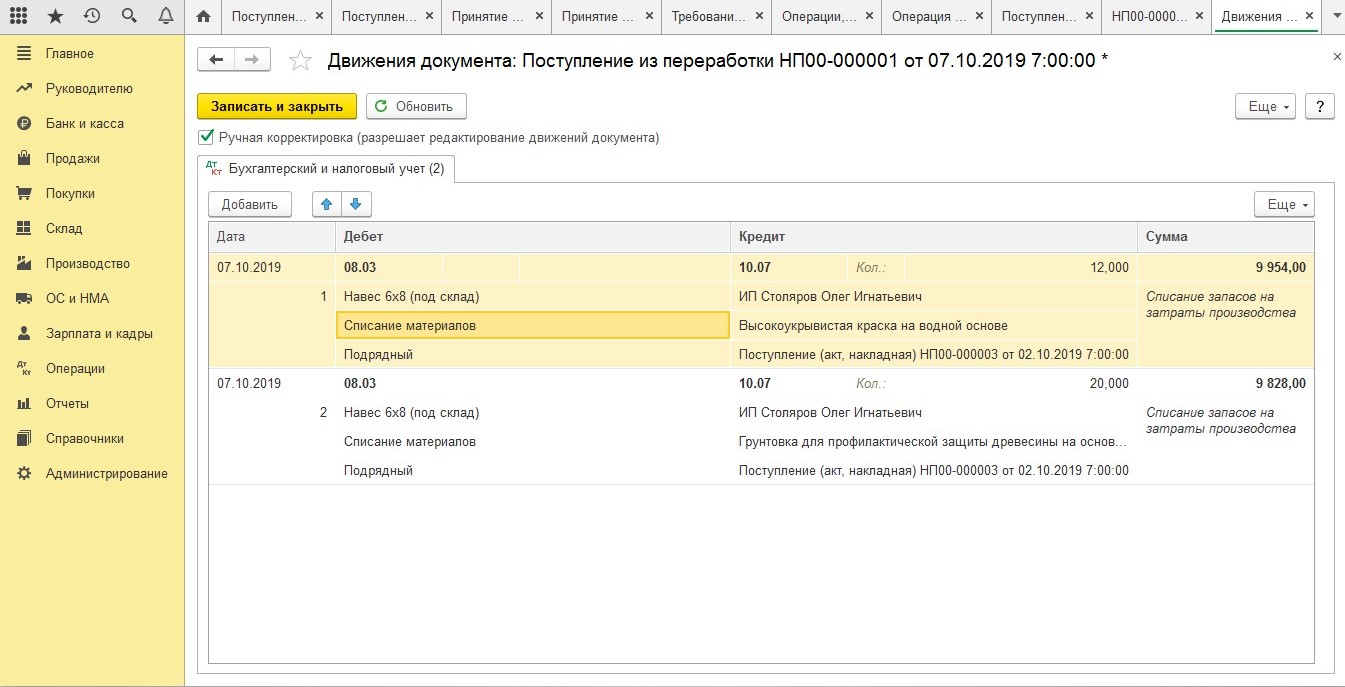

Как только ваш контрагент потратит все ТМЦ и предоставит бухгалтеру Акт, то бухгалтер списывает материалы на счет 08. Делается это в режиме ручной корректировки, так как типовой документ не предусматривает использование формы 08.

Второй способ удобен для тех, кому важна печатная форма накладной М-15. В данном методе она выдается автоматически, но есть и свои минусы, а именно корректировка проводок.

Поступление объектов строительства

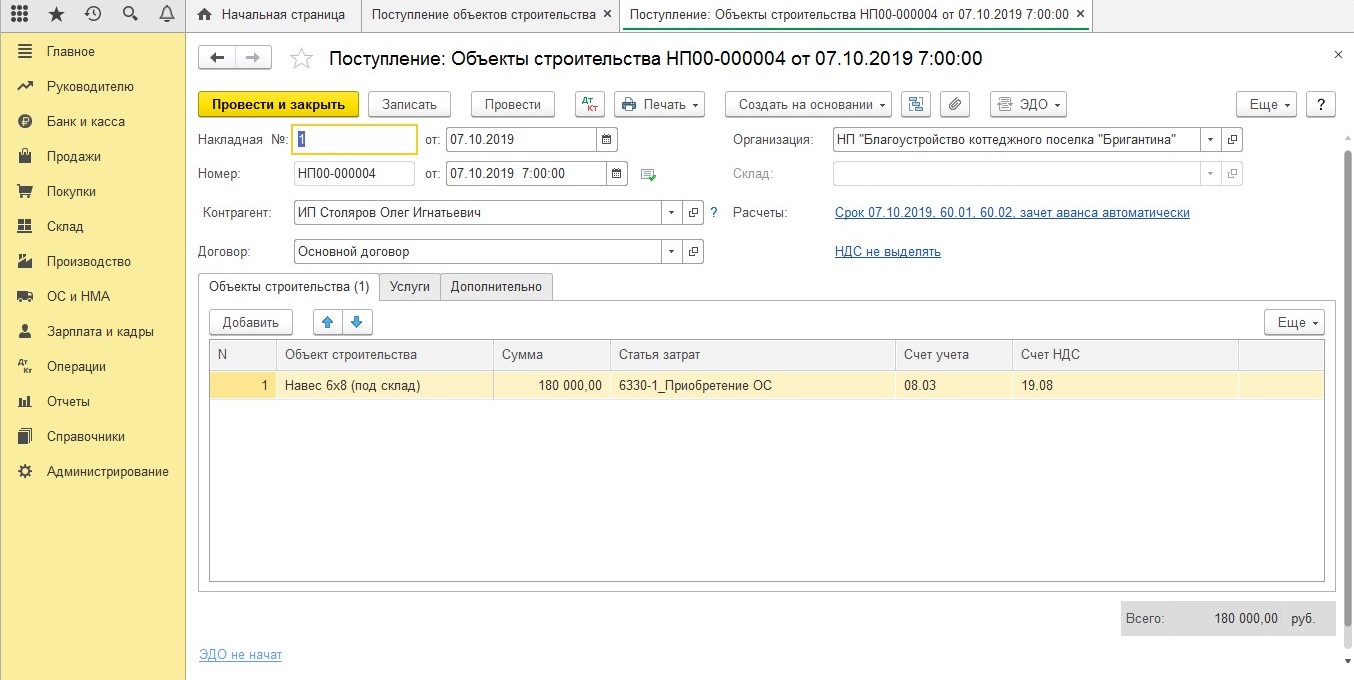

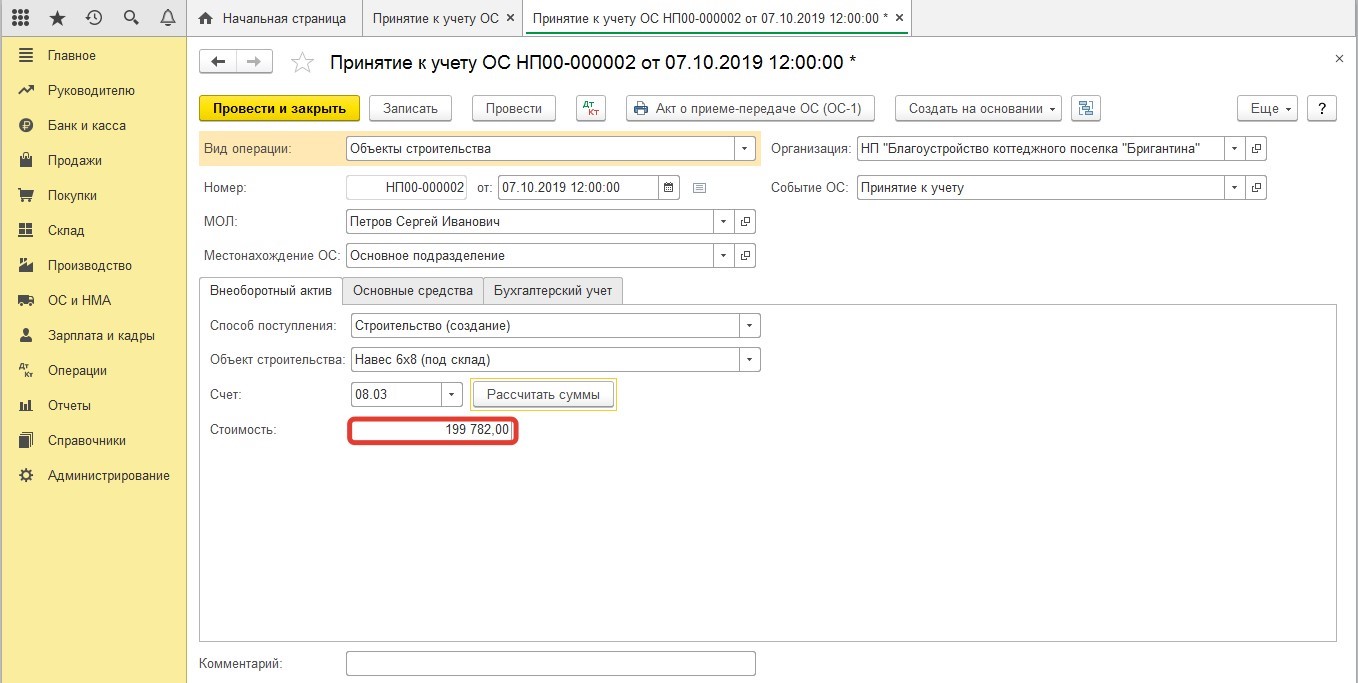

Независимо от того, какой вы выбрали способ, следующая последовательность будет всегда одинаковой. Все затраты, которые вы собрали на счете 08, формируются в стоимость построенного объекта. После того, как работы будут закончены, подрядчик должен предоставить вам акт приемки-сдачи объекта и на основании этого акта вы должны будете сформировать документ, который называется «Поступление объектов строительства».

Последний этап – это принятие объекта, который был построен, на учет.

В таком случае, сумма за объект будет складываться из стоимости самих работ, а также материалов и давальческих материалов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку