Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

С 01.01.2020 5-ю годами ограничен срок, не чаще которого налогоплательщик вправе сменить метод начисления амортизации с линейного на нелинейный и наоборот (ранее такое ограничение действовало только в отношении перехода с нелинейного метода на линейный) (п. 1 ст. 259 НК РФ). По завершении срока консервации основного средства проводится его расконсервация, т.е. комплекс мероприятий, направленных на начало его дальнейшего использования после периода консервации. Сегодня мы с Вами рассмотрим данную ситуацию на реальном примере и с помощью инструментов 1С: Бухгалтерии предприятия 8.

Расконсервация основных средств в бухгалтерском учете 1С

Объект, переведенный на консервацию, продолжает числиться в составе основных средств.

По основному средству, законсервированному на срок более трех месяцев, начисление амортизации прекращается в 1С с первого числа месяца, следующего за месяцем его перевода на консервацию, и возобновляется с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, в той же сумме, что и до консервации (п. 23 ПБУ 6/01, п. 63 Методических указаний по бухгалтерскому учету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания).

Видео аналитика SV-серии: 9 бесплатных встроенных детекций

По основному средству, законсервированному на 3 месяца и меньше, амортизация в период консервации начисляется в обычном порядке.

Расходы по проведению расконсервации основных средств включаются в состав прочих расходов (п. 11, 16 ПБУ 10/99) и в соответствии с Инструкцией к плану счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) отражаются по дебету счета 91.02 «Прочие расходы».

Расконсервация основных средств в Налоговом учете 1С

В налоговом учете расходы на расконсервацию основных средств учитываются в полном объеме в составе внереализационных расходов (пп. 9 п. 1 ст. 265 НК РФ). Расходы на расконсервацию признаются на дату утверждения руководителем организации акта о расконсервации основных средств.

По объекту основных средств, законсервированному на срок более трех месяцев, амортизация не начисляется (п. 2 ст. 322 НК РФ). Такие объекты исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Начисление амортизации прекращается с первого числа месяца, следующего за месяцем, когда объект переведен на консервацию (ст. ст. 259.1 и 259.2 НК РФ).

После расконсервации основных средств амортизация по ним начисляется в порядке, действовавшем до момента их консервации (т.е. тем же методом и с применением той же нормы амортизации). Начисление амортизации начинается с первого числа месяца, следующего за месяцем расконсервации (п. 7 ст. 259.1 НК РФ).

Если основное средство используется в облагаемой НДС деятельности, то входной НДС по расходам на его расконсервацию можно принять к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

Документальное оформление

Расконсервация ОС (как и консервация) оформляется приказом руководителя организации с указанием объектов ОС и перечислением мероприятий, которые нужно провести для расконсервации ОС. После проведения всех мероприятий по расконсервации составляется акт о расконсервации ОС, который и будет первичным документом для учета затрат на расконсервацию. Унифицированной формы акта нет. В акте целесообразно указать:

Модернизация основных средств

- объекты ОС, которые расконсервированы;

- дату расконсервации основных средств;

- проведенные мероприятия по расконсервации ОС и суммы затрат по ним.

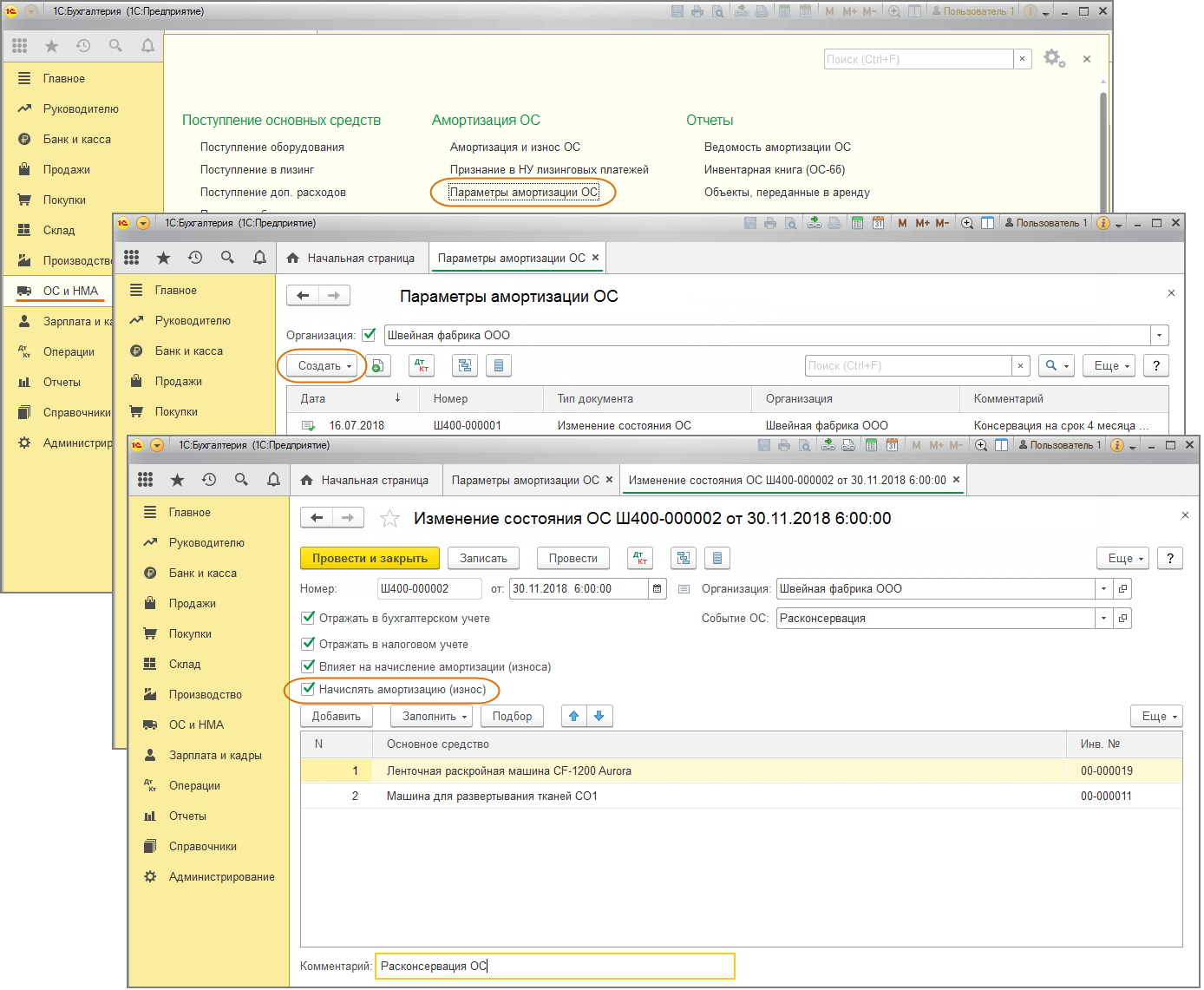

В программе 1С Бухгалтерии предприятия 8 для возобновления начисления амортизации после расконсервации ОС создается новый документ «Изменение состояния ОС» с установленным флажком «Начислять амортизацию в 1С (износ)».

Какие же действия нам необходимо выполнить, чтобы правильно оформить все документально? Всего несколько последовательных шагов, чтобы правильно отразить все документы.

Пошаговая инструкция в программе 1С Бухгалтерии предприятия 8 (ред. 3.0)

Пример: Руководитель ООО «Швейная фабрика» 27.11.2018 издал приказ о расконсервации двух объектов ОС, которые ранее были законсервированы на период с 16.07.2018 по 30.11.2018. В приказе указано, что для расконсервации следует выполнить работы по очистке от антикоррозийной обработки двух объектов ОС и дальнейшей наладке этих ОС для их эксплуатации. Работы по расконсервации проведены силами сторонней организации 30.11.2018, о чем подписан акт выполненных работ с контрагентом ООО «Метремонт» и получен счет-фактура на сумму 11 800,00 руб. (в т.ч. НДС 18% – 1 800,00 руб.). В тот же день 30.11.2018 составлен акт о расконсервации объектов ОС.

1. Учет расходов на проведение работ по расконсервации ОС

1.1 Учтена стоимость работ, выполненных сторонней организацией по расконсервации объектов ОС

1.2 Учтен входной НДС, предъявленный сторонней организацией

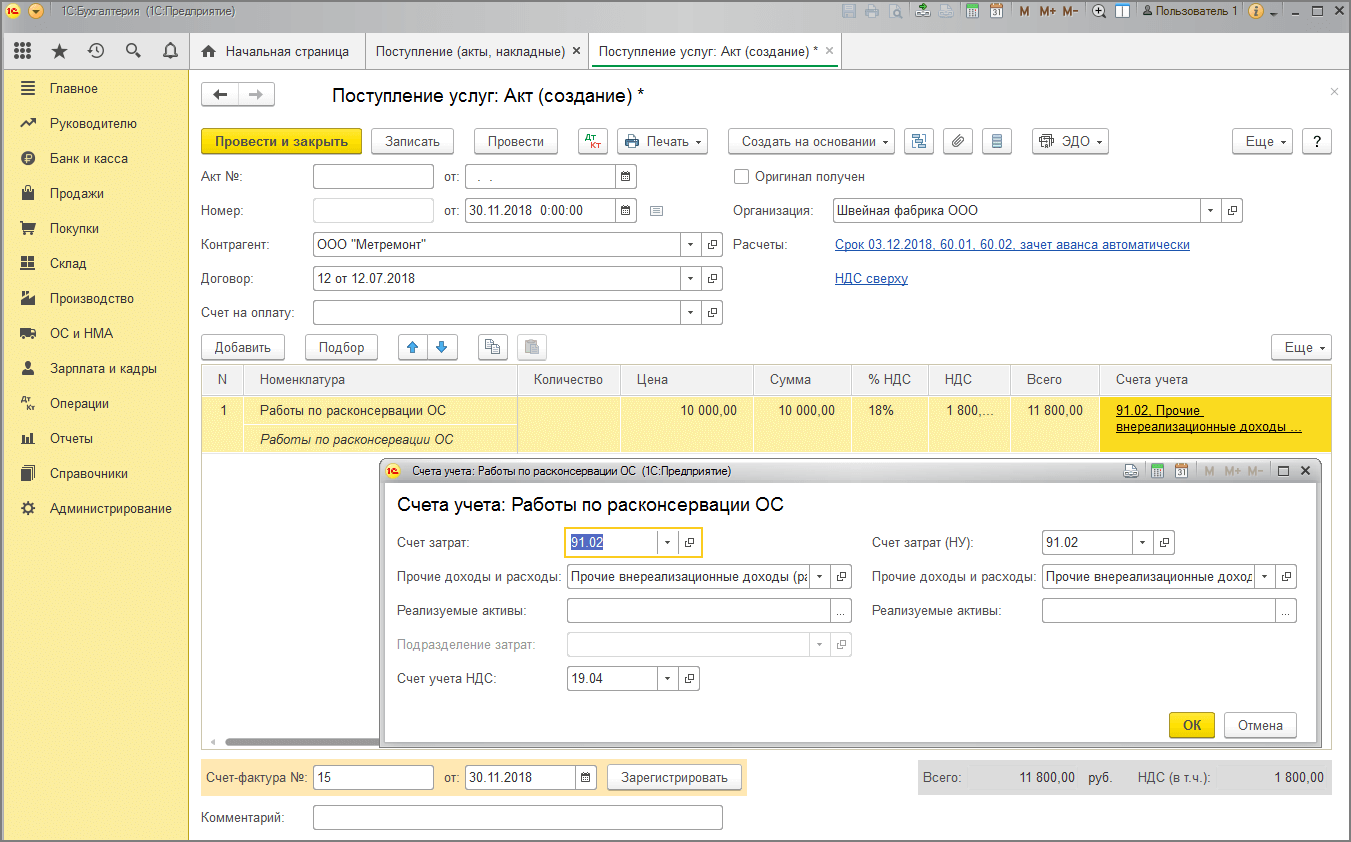

Документ «Поступление (акт, накладная)» (рис. 1).

Раздел: Покупки → Поступление (акты, накладные).

Кнопка «Поступление», вид операции документа – «Услуги (акт)».

Заполняя документ укажите контрагента, договор, проверьте счет учета и сроки расчетов с контрагентом по ссылке в поле «Расчеты».

Табличную часть документа заполните по кнопке «Добавить»:

- в колонке Номенклатура выберите в первой строке полученную услугу (при создании новых элементов в справочнике «Номенклатура» выбирайте вид номенклатуры «Услуги») или просто введите наименование услуги текстом во второй строке;

- в колонке Счета учета по ссылке укажите в открывшейся форме для бухгалтерского (слева) и налогового (справа) учета счет учета затрат – 91.02 «Прочие расходы» и аналитику к нему (статья прочих доходов и расходов с видом статьи «Прочие внереализационные доходы (расходы)» и установленным флажком «Принимается к налоговому учету»), счет учета НДС 19.04 «НДС по приобретенным услугам»;

- заполните остальные колонки (количество, цена, сумма, ставка и сумма НДС).

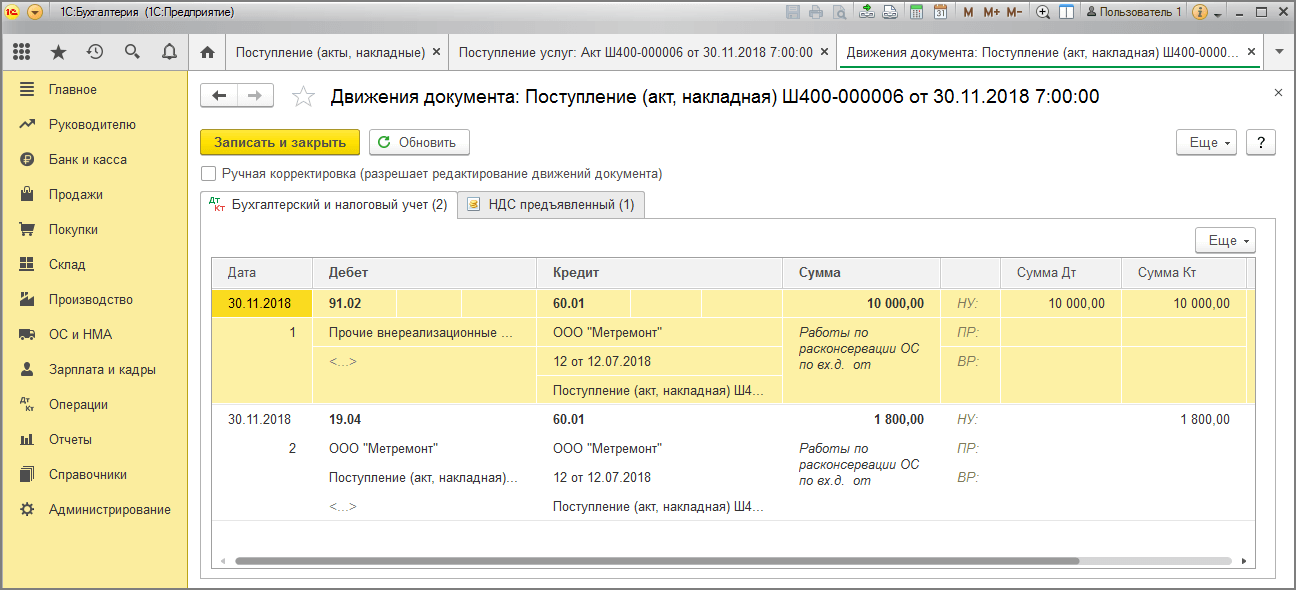

Результат проведения документа показан на рис. 2.

1.3 НДС принят к вычету основных средств

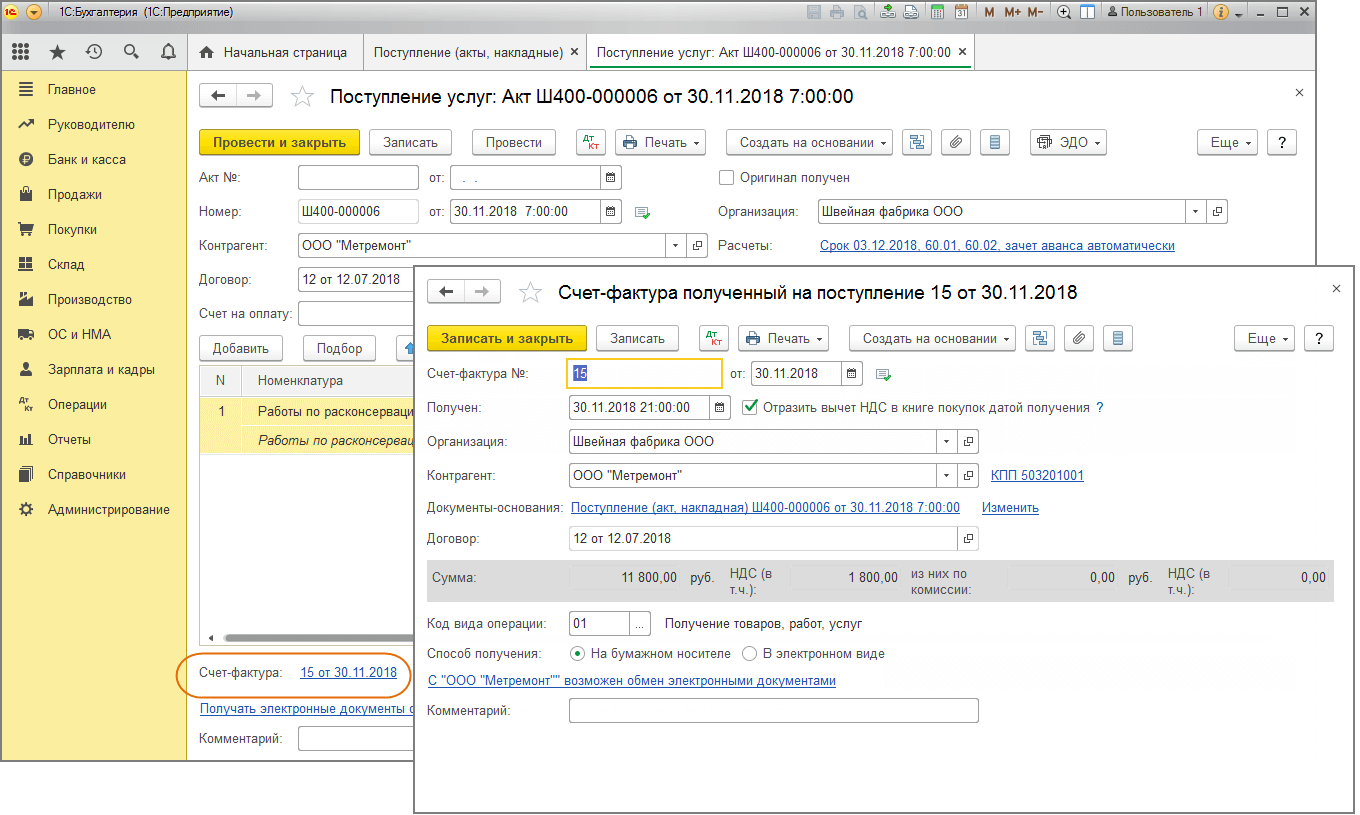

Документ «Счет-фактура полученный» (рис. 3).

Для регистрации счета-фактуры, полученного от контрагента, в нижней части документа поступления заполните поля «Счет-фактура №» и «от», нажмите кнопку «Зарегистрировать» (рис. 1). Автоматически будет создан документ «Счет-фактура полученный», поля документам будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

По ссылке откройте документ «Счет-фактура полученный». Проверьте заполнение полей документа и установленный флажок «Отразить вычет НДС» в книге покупок. Если флажок снять, то вычет отражается документом «Формирования записей книги покупок».

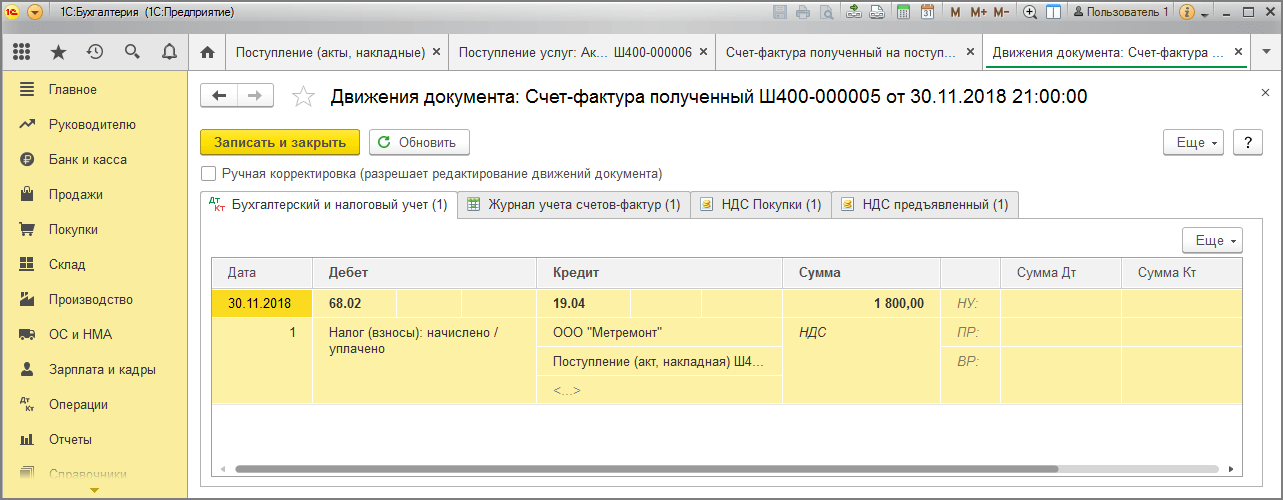

По кнопке посмотрите результат проведения документа (рис. 4).

2. Расконсервация объектов основных средств

2.1 Произведена расконсервация объектов ОС

Документ «Изменение состояния ОС» (рис. 5) оформляется, если срок консервации превышает три месяца.

Раздел: ОС и НМА → Параметры амортизации ОС.

Кнопка «Создать», вид операции документа – «Изменение состояния ОС».

- в поле «Событие ОС» выберите «Прочее» или добавьте новое событие «Расконсервация ОС» с видом «Прочее»;

- установите флажки в полях «Отражать в бухгалтерском учете», «Отражать в налоговом учете», «Влияет на начисление амортизации (износа)», «Начислять амортизацию (износ)»;

- по кнопке «Добавить» добавьте в табличную часть документа основные средства, которые расконсервированы.

Кнопка «Провести и закрыть».

Документ не формирует проводок в программе 1С. Он необходим для возобновления начисления амортизации по объектам ОС, перечисленным в документе, начиная с месяца, следующего за месяцем проведения документа.

3. Начисление амортизации основных средств

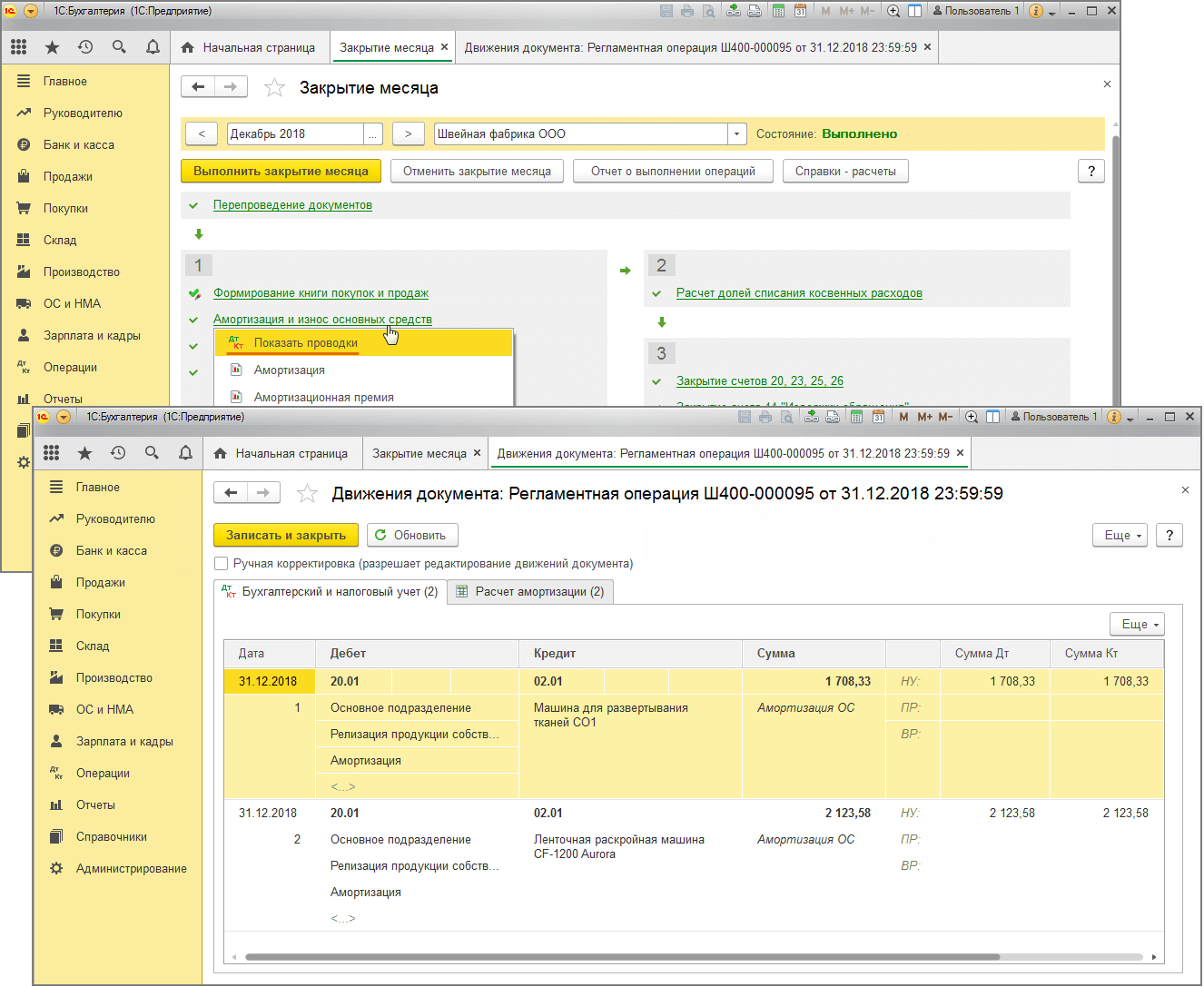

Обработка «Закрытие месяца» (рис. 6).

Раздел: Операции → Закрытие месяца.

Установите месяц закрытия (декабрь 2018 г.).

Кнопка «Выполнить закрытие месяца».

3.1 Начислена амортизация по объектам ОС за месяц, следующий за месяцем расконсервации

Регламентная операция «Амортизация и износ ОС» в составе обработки «Закрытие месяца» (рис. 6).

По ссылке с названием регламентной операции «Амортизация и износ ОС» выберите «Показать проводки» в программе 1С и посмотрите результат ее выполнения (рис. 6).

Вот мы с и разобрали подробно каждое действие, которое необходимо выполнить, чтобы получить полное представление о том, как проходит расконсервация основных средств в 1С Бухгалтерии предприятия 8.

Итог – четкие шаги и последовательность действий приводят к правильному результату!

ИсточникАкт о расконсервации объекта строительства образец

Шаблон для заполнения:

[подпись, Ф. И. О., должность руководителя

или иного должностного лица, уполномоченного утверждать настоящий документ]

[число, месяц, год]

Акт оценки технического состояния объектов основных средств, подлежащих расконсервации

| [число, месяц, год] | № [значение] |

Комиссия, назначенная приказом № [значение] от [число, месяц, год] руководителя [указать наименование организации, предприятия], в составе:

Председателя — [должность] [Ф. И. О.];

[должность] [Ф. И. О.];

[должность] [Ф. И. О.]

в соответствии с [вписать нужное] на основании сличительной ведомости результатов инвентаризации основных средств от [число, месяц, год] N [значение] произвела оценку технического состояния следующих объектов основных средств, подлежащих расконсервации:

| № п/п |

Наименование имущества | Балансовая стоимость, руб. | Срок нахождения на консервации | Техническое состояние | Сохранность необходимых характеристик | Капитальный ремонт | Степень необходимости в реконструкции или модернизации | Степень пригодности к дальнейшему использованию |

| 1. | [вписать нужное] | [значение] | [значение] | [удовлетворительное/неудовлетворительное] | [вписать нужное] | [требуется/не требуется] | [вписать нужное] | [вписать нужное] |

| 2. | [вписать нужное] | [значение] | [значение] | [удовлетворительное/неудовлетворительное] | [вписать нужное] | [требуется/не требуется] | [вписать нужное] | [вписать нужное] |

Общая балансовая стоимость объектов, подлежащих расконсервации, составляет [цифрами и прописью] рублей.

Председатель комиссии: [должность] [подпись] [Ф. И. О.]

[должность] [подпись] [Ф. И. О.]

[должность] [подпись] [Ф. И. О.]

ИсточникКонсервация основных средств в 2018 году

Материалы газеты «Прогрессивный бухгалтер», декабрь 2018 г.

Основные средства, которые не эксплуатируются длительное время, могут быть переведены на консервацию. Расскажем о том, как провести такую операция в 2018 г. и как отразить и оформить операции по консервации и расконсервации в бюджетном учете.

Проведение консервации ОС

Основной целью консервации основных средств (ОС) является сохранность технических и эксплуатационных свойств объектов основных средств на период простоя с возможностью дальнейшего восстановления их функционирования.

Консервация актуальна, например, при временном прекращении производственной деятельности организации, приостановке строительства, а также в иных случаях, когда объекты временно не используют.

Консервация не проводится для объектов основных средств, непригодных к эксплуатации по причине морального или физического износа, они подлежат списанию на основании решения постоянно действующей в организации комиссии по поступлению и выбытию активов.

Процедура консервации должна быть выгодна учреждению, так как связана с дополнительными расходами, требующимися для обеспечения сохранности объектов, а также для поддержания их в исправном состоянии.

Документальное оформление

Порядок документального оформления перевода основных средств на консервацию и их расконсервацию не урегулирован законодательными актами по ведению бюджетного учета, поэтому учреждение должно разработать его самостоятельно.

Предлагаем следующий алгоритм действий:

Утверждается приказ руководителя о проведении инвентаризации с целью выявления не используемого в деятельности учреждении имущества.

Составляются инвентаризационные описи в порядке, предусмотренном Приказом № 52н.

Издается приказ руководителя о создании комиссии по переводу объектов ОС на консервацию. В обязанности комиссии входит осмотр объектов с целью оценки экономической целесообразности проведения консервации и оформление соответствующих документов.

Утверждается приказ руководителя о переводе объектов ОС на консервацию. В нем прописываются причины перевода, перечень консервируемого имущества, его балансовая стоимость и сроки консервации.

Оформляется акт о консервации объектов основных средств. Форму этого документа следует разработать самостоятельно и закрепить в учетной политики организации, так как форма акта не утверждена Приказом № 52н. Акт должен содержать наименование ОС, инвентарный номер, балансовую стоимость, сумму начисленной амортизации, остаточную стоимость, причины, сроки консервации, подписи членов комиссии руководителя учреждения.

Составляется смета расходов на консервацию с указанием затрат на поддержание законсервированных объектов в исправном состоянии.

Вносится запись о консервации в инвентарную карточку учета нефинансовых активов (ф. 050431, 0504032), если данная процедура производится на срок от трех месяцев.

Утверждается приказ руководителя о проведении инвентаризации с целью выявления фактического наличия находящегося на консервации имущества.

Составляются инвентаризационные описи по объектам нефинансовых активов в порядке, установленном Приказом № 52н.

Издается приказ руководителя о создании комиссии по расконсервации объектов основных средств, которая будет проводить оценку технического состояния объектов основных средств, подлежащих расконсервации, и составлять соответствующие документы.

Утверждается приказ руководителя о расконсервации объектов основных средств.

Оформляется акт о расконсервации объектов основных средств по форме, утвержденной учетной политикой учреждения. Он должен содержать наименование основного средства, его инвентарный номер, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, сведения о техническом состоянии расконсервируемого объекта, подписи членов комиссии по расконсервации основных средств и руководителя учреждения.

Составляется смета расходов на проведение работ по расконсервации.

Вносится запись о расконсервации в инвентарную карточку учета нефинансовых активов (ф. 0504031, 0504032), если консервация производилась на срок более трех месяцев.

Отметим, что в унифицированных формах инвентарных карточек учета нефинансовых активов (ф. 0504031, 0504032), которые утверждены Приказом № 52н, отсутствуют поля для отражения информации о консервации (расконсервации) основных средств. Поэтому учреждение может доработать указанные формы (ввести дополнительные графы, разделы) и закрепить их применение в учетной политике (п. 6 Инструкции № 157н ).

Учет законсервированных объектов

Материальные ценности, находящиеся на консервации, продолжают числиться в составе основных средств (абз. 2 п. 7 СГС «Основные средства»).

При консервации имущества на срок более трех месяцев и его последующей расконсервации бухгалтерские записи по соответствующим счетам аналитического учета счета 101 00 «Основные средства» не производятся, только делается соответствующая запись в инвентарной карточке (п. 10 Инструкции № 162н).

При этом для отражения дополнительных данных в отчетности, учреждение при формировании своей учетной политики вправе в отношении объектов, находящихся на консервации, предусмотреть дополнительную аналитику к счету 0 101 00 000 (Письмо Минфина РФ № 02-07-07/84237).

Также для отражения в учете перевода ОС на консервацию сроком на три месяца и менее, необходимо предусмотреть это в учетной политике учреждения (п.6 Инструкция № 157н).

С 01.01.2018 законсервированное имущество амортизируется по новым правилам. Согласно пп. «б» п. 8 СГС «Обесценение активов» консервация является одним из внутренних признаков обесценения актива. Поэтому в случае, если объект основных средств простаивает и не используется, начисление амортизации по нему не приостанавливается (п. 34 СГС «Основные средства»). Исключение действует только в отношении объектов, остаточная стоимость которых стала равной нулю.

С учетом выше изложенного на все объекты основных средств, находящиеся на консервации, необходимо начислять амортизацию.

В случае если объект был законсервирован до 01.01.2018 на срок более трех лет и в соответствии с ранее действовавшим положениям Инструкции 157н на этот объект амортизация не начислялась, то с 01.01.2018 ее необходимо начать начислять (Письмо Минфина РФ № 02-07-07/84237).

Пункт 85 Инструкции №157н действовавшей до 01.01.2018, предусматривал приостановку начисления амортизации при переводе объекта ОС на консервацию сроком более трёх месяцев.

Пример.

Объект основных средств был законсервирован с 01.01.2017 на 2/3 года. Срок его полезного использования равен 7 лет, балансовая стоимость – 115 000 руб., до консервации амортизация по нему была начислена в сумме 57 500 руб. Объект находился на консервации 1 год (12 месяцев). За этот период амортизация по нему не начислялась.

На 01.01.2018 оставшийся срок нахождения объекта на консервации равен 1 год (12 месяцев), а оставшийся срок полезного использования объекта – 2,6 года (30 месяцев). Учреждение приняло решение возобновить начисление амортизации с указанной даты. Учетной политикой предусмотрен линейный метод начисления амортизации.

В программе необходимо отразить следующую корреспонденцию:

Дт 1 401.20 271 – Кт 1 104.34 411 на сумму 1 917 руб.

Отражено ежемесячное начисление амортизации по законсервированному объекту исходя из его остаточной стоимости и оставшегося срока полезного использования ((115 000 – 57500) руб. /30 мес.).

Учет расходов на консервацию объектов ОС

В процессе консервации и расконсервации объектов основных средств учреждение может нести определенные расходы, которые в зависимости от предмета заключенных договоров согласно Указаниям №65н будут относиться:

на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ – при проведении работ (оказании услуг), связанных с консервацией (расконсервацией) объектов (например, антикоррозийная обработка техники, поддержание объектов в исправном состоянии, оценка технического состояния объектов, восстановление функциональных, пользовательских характеристик объектов);

на подстатью 226 «Прочие работы, услуги» КОСГУ – в случае выполнения работ (оказания услуг), по своему экономическому содержанию не относящихся на подстатью 225 КОСГУ (например, охрана объектов, находящихся на консервации);

на статью 340 «Увеличение стоимости материальных запасов» КОСГУ – при приобретении материальных запасов в целях консервации (расконсервации) объектов (например, смазочных, упаковочных материалов).

Данные расходы отражаются в составе расходов текущего финансового года (счет 0 401 20 000) и участвуют в формировании финансового результата деятельности учреждения.

Пример.

С целью консервации транспортного средства сроком на 3 года казенное учреждение заключило договор на проведение работ по его антикоррозийной обработке на сумму 9000 руб. Условиями договора предусмотрена предоплата в размере 20%.

Согласно Указаниям №65н расходы на проведение антикоррозийной обработки транспорта относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг», в увязке с подстатьей 225 «Работы, услуги по содержанию имущества», КОСГУ.

В бюджетном учете необходимо отразить корреспонденции, указанные в таблице 1.

Источник