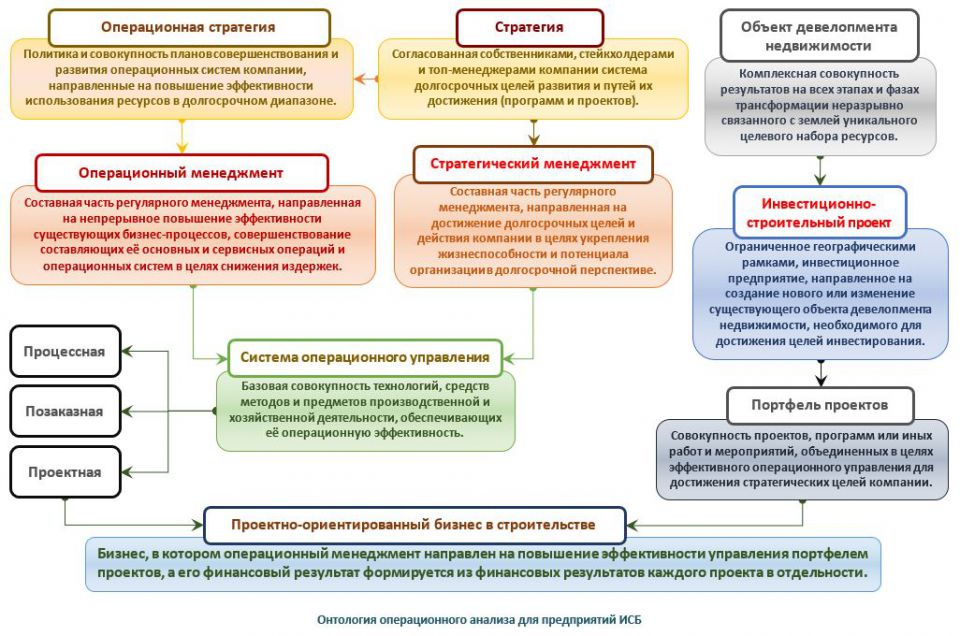

Ни для кого не секрет, что операционный анализ в деятельности любого коммерческого предприятия является полезным, а иногда и очень действенным инструментом операционного менеджмента, направленным на повышение эффективности и результативности бизнеса. Для предприятий Инвестиционно-Строительного Бизнеса (далее – ИСБ), такой подход также является полезным, но должен учитывать все специфику проектно-ориентированной деятельности компаний отрасли, во-первых, а во-вторых – профессиональную и нишевую специфику конкретной компании строительного сектора. Сразу отметим то, что Проектно-ориентированная деятельность– это такая коммерческая или предпринимательская деятельность, сводный финансовый результат которой напрямую зависит от экономической результативности управления каждым конкретным проектом. Для того, чтобы найти эти специфические особенности проектно-ориентированных бизнесов, давайте начнем с рассмотрения классических подходов операционного менеджмента для процессного бизнеса.

Как находить и анализировать тендеры в сфере строительства l Вебинар Seldon l 06.11.2020

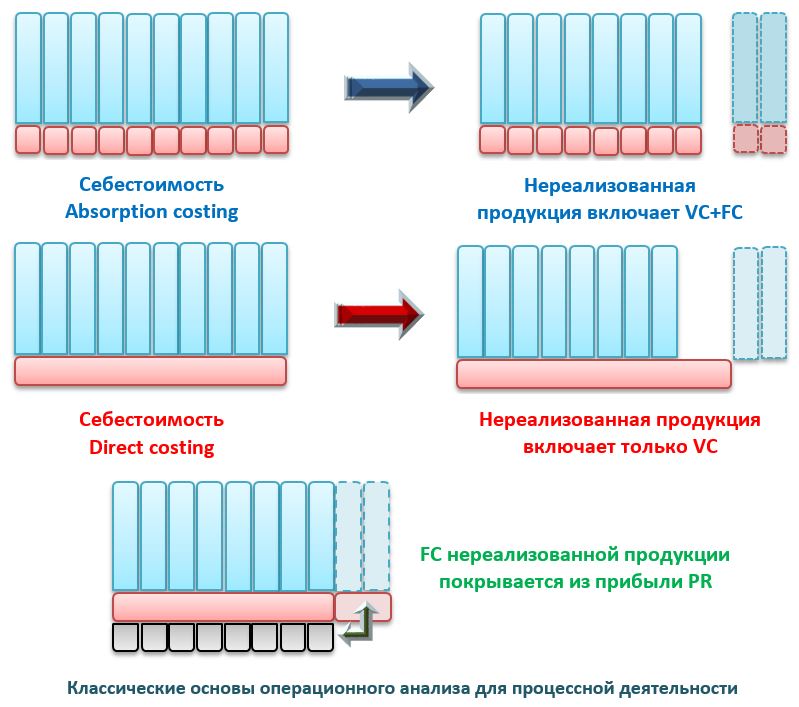

Для процессно-ориентированного бизнеса обычно рассматривается варианты применения тех или иных методов формирования себестоимости произведенной продукции и управления затратами в составе себестоимости в целях повышения ликвидности и рентабельности текущих операций. Два традиционных способа учета затрат, с которых когда-то и начался, собственно, операционный анализ известны как метод формирования полной себестоимости и метод учета по переменным издержкам.

В соответствие с методом формирования полной себестоимости (Absorption Costing) постоянные затраты относятся пропорционально на себестоимость единицы продукции в добавление к прямым (переменным) затратам, т.е. «поглощаются» полностью. Разумеется, такие затраты нельзя считать идеально «постоянными», чаще всего из считают условно-постоянными, т.к. они «квантово» также меняются в зависимости от объема производства.

Более того, постоянные затраты содержать три компоненты: общецеховые или общепроизводственные расходы, административно-хозяйственные и коммерческо-логистические расходы, которые могут быть и переменными. Потому надо точно понимать, что включается в постоянные затраты именно для вашего предприятия. Но в масштабе предприятия их можно учитывать, как постоянные. Накладные или постоянные расходы во многих современных видах производства могут очень сильно варьироваться, а по этой причине правильное их отнесение на единицы распределения затрат представляет нетривиальную задачу для экономистов или специалистов по управленческому учету.

Именно тогда, когда оценка себестоимости производства методом поглощения всех затрат привела к неоправданному росту стоимости нереализованной продукции и появился метод оценки только через прямые (т.е. переменные) затраты. А постоянные накладные расходы списывались в полном объеме в том отчетном периоде, когда они возникли и только на объём реализованной продукции. Именно такая практика в годы великой американской депрессии позволила, во-первых, снизить платежи по налогам, во-вторых – снизить стоимость остатков и продавать их в дальнейшем по более низкой цене. Этот метод получил название Direct-costing, и он, в отличие от метода формирования полной себестоимости, предполагает отнесение на продукт (услугу) только переменных затрат, постоянные же затраты полностью списываются за счет прибыли отчетного периода.

АНАЛИЗ ОШИБОК СТРОИТЕЛЬСТВА

Как видно из уже ранее представленного выше рисунка, правильное отнесение постоянных затрат на себестоимость едины продукции позволяет специалистам управленческого учета выявить необходимую базу и правильно распределить затраты в отношении созданного продукта, а также в разрезе каждого из видов деятельности и подразделений. Кроме того, это позволяет контролировать уровень накладных расходов для каждого вида продукции в зависимости от стратегии работы на рынке: на старте, когда продажи невелики – удешевить, в активной фазе, когда продажи закрываются спросом – нарастить себестоимость. В таком случае себестоимость будет зависеть от выбора базы, на основании которой постоянные затраты были отнесены на объем реализованной продукции по видам номенклатуры.

В целях понятийного выравнивания всего дальнейшего процесса обсуждения, давайте перечисли основные понятия и формулы операционного анализа:

VC (Variable Costs) – Суммарные переменные затраты, vc– переменные затраты единицы продукции;

FC (Fixed Costs) – Суммарные постоянные затраты периода, fc – постоянные затраты на единицу;

TC= VC + FC (Total Costs) – Общая себестоимость продукции отчетного периода;

PR (Profit) – Общая прибыль в объеме продукции, pr– прибыль в стоимости единицы продукции;

MP = FC + PR (Margin Profit) – Общая маржинальная прибыль;

TR= TC + PR = VR + MR(Total Revenue) – Общая выручка отчетного периода;

p (price) – стоимость единицы продукции, n– количество выпущенной продукции;

BEP (Break Even Point) – точка безубыточности (PR = 0): BEP-1 – по объёму выпускаемой продукции в штуках, BEP-2 – по объёму полученной выручки в деньгах;

TR = p*n = vc*n + FC + PR, BEP-1 = n(0) = FC/(p-vc);

BEP-2 = TR(0) = FC/Kmp = FC*TR/(TR-VC), где Kmp = MP/TR – коэффициент маржинальности.

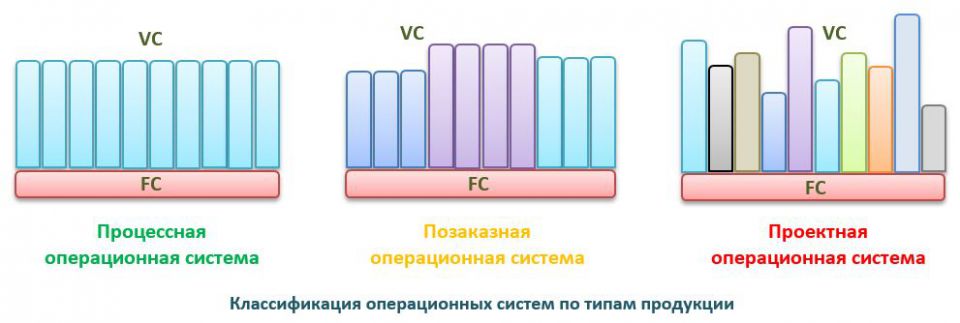

Очевидно, что операционный анализ на базе процессной операционной системы хорош только для расчетов и оценок работы монопродуктовых производственных предприятий. В жизни таких бизнесов очень мало и приходится анализировать гораздо более сложные и композиционные ситуации.

С позиции классификации типов операционных систем обычно обсуждаются также позаказная и единичная система производства. В открытых источниках, именно проектные системы, как таковые, с позиции операционного анализа, обсуждаются крайне редко и не системно.

При этом часто говорится, что именно позаказный и единичный методы учета затрат являются традиционными для строительной отрасли, забывая о том, что строительная отрасль имеет собственную специфичную экономику – экономику недвижимого товара и движимых средств производства. Поэтому проводить тут прямые аналогии с единичным промышленным производством – отчасти неверно. В то же время, позаказный метод можно условно называть многономенклатурным производством, когда предприятие, например, производит одновременно большую номенклатуру товаров. Так или иначе, уникальное или единичное производство в разрезе строительной отрасли имеет смысл называть Проектной операционной деятельностью.

Главная особенность позаказного метода калькулирования – возможность выделить и индивидуализировать изготовление уникального изделия или выполняемой работы и получить информацию не о средней, а об индивидуальной ее себестоимости. Чаще всего выделяют особенности позаказного метода калькулирования для строительства следующим образом: аккумулирование данных обо всех понесенных затратах и отнесение их на отдельные виды строительных работ, аккумулирование затрат по каждой завершенной партии, а не за промежуток времени, ведение только одного счета «незавершенное строительство», при этом данный счет расшифровывается ведением отдельных карточек учета затрат по каждому заказу, находящемуся в производстве.

Как видно, этот подход переноса позаказного метода расчёта с промышленного производства на строительство несет за собой все проблемы «надуманной аналогии» строительства и продуктового производства. Прямой перенос позаказной методологии производства на строительство не дает возможности учета тех самых тонких моментов строительного бизнеса (см. еще раз рис. выше). Именно проектный метод становится более точным, поскольку учитывает не только единичную заказную уникальность каждого проекта в принципе, но и различие в переменных затратах по отчетным периодам проекта, различие в объеме прибыли по этапам проекта, различие в выручке каждого проекта в портфеле за отчетный период и т.д. Как видно, здесь сразу возникает целый набор параметров для серьезного математического анализа с большим числом переменных. Например, даже с точки зрения анализа объема переменных затрат (VC) можно увидеть такие различия:

Для процессного производства: VC = vc*n;

Для позаказного производства используется VC = ∑(vc*n) = avc*m, где avc- averagevc – средние переменные затраты на единицу продукции, m=n*k– сумма единиц продукции в каждом заказе на k– количество заказов.

Для единичного производства или проектного используется VC = ∑(vc) = avc*k, где k– количество единиц уникальной продукции или количество проектов в портфеле. В отличие от единицы уникальной продукции, проект не заканчивается в одном отчетом периоде, а может тянуться несколько периодов с разной выручкой и прибылью в каждом периоде.

Очевидно, что для строительства также возможно и целесообразно применение методов формирования полной себестоимости и учета по переменным издержкам. Как уже было отмечено выше, одно из главных различий между этими методами – время возникновения и признания затрат. При директ-костинге постоянные затраты признаются в период их возникновения, а при формировании полной себестоимости — распределяются по единицам затрат, т.е. уже произведенным товарам (работам, услугам), и относятся к расходам во время реализации данных товаров (работ, услуг). Эти методы имеют в процессном бизнесе и свои преимущества, и недостатки. Но при переносе этих методов на компании ИСБ приходится учитывать не только их процессные достоинства, но и ограничения, и требования, возникающие именно в строительстве.

Для адаптации этих методов к строительным проектам приходится признавать, что директ-костинг в строительстве является основным методом по умолчанию, поскольку каждый проект, как единица уникальной продукции в отчетном периоде, имеет не только разную выручку по периодам, но и разную прибыль, и, соответственно, разные постоянные издержки. Это говорит о том, что в чистом виде абсорбшен-костинг если и применим, то с очень большими условностями и искусственностью.

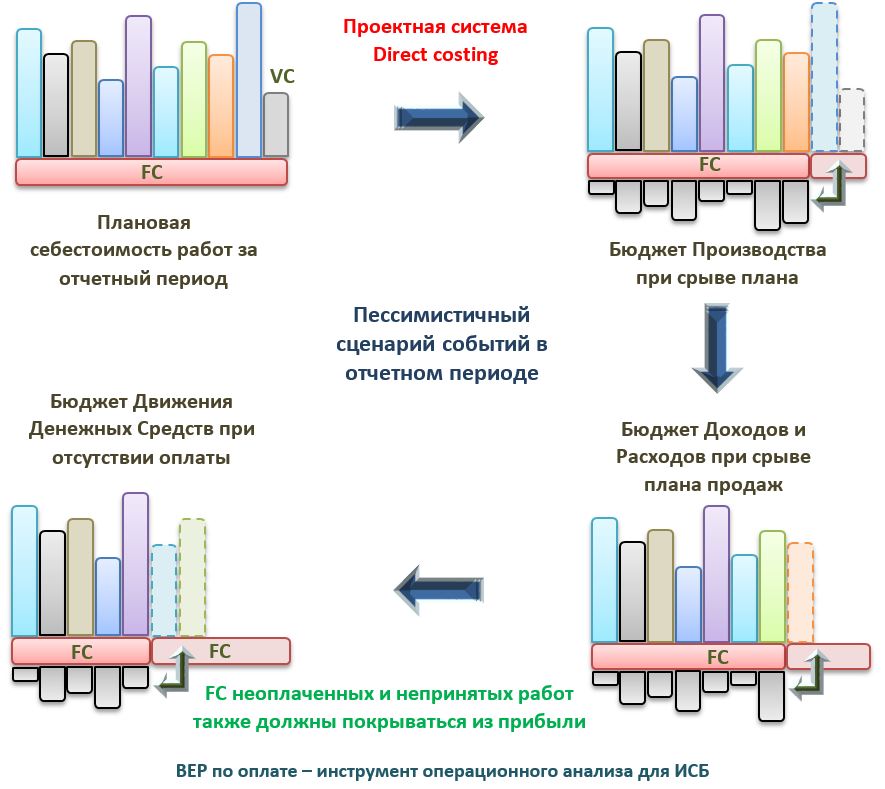

Разумеется, для операционного анализа именно строительной проектной деятельности нет смысла использовать BEP-1, а лучше использовать точку безубыточности по выручке — BEP-2, то есть в каждом отчетном периоде надо знать минимальный объем выручки, обеспечивающий покрытие постоянных расходов. Но этого явно недостаточно и об этом вам скажет любой финансовый менеджер строительной компании.

Финансовая устойчивость, ликвидность и своевременность платежей – это и есть три главных опорных камня любого портфеля строительных проектов. И непокрытые постоянные затраты с позиции экономики – это не самый большой риск. Гораздо важнее – покрытие всех постоянных затрат с позиции обеспечения финансирования.

Для этого придется разработать своеобразный BEP-3– точку финансовой достаточности, когда поступающих средств от реализованных и оплаченных объемов достаточно для финансирования всех постоянных затрат. Говоря простым языком, надо не только рассчитать объем выручки, позволяющий экономически закрыть все постоянные затраты, в т.ч. по нереализованным объемам (Заказчик не подписал акты выполненных работ при том, что работы выполнены). Надо еще рассчитать минимальный объем оплаты принятых работ по этапам проектов, позволяющих полностью профинансировать постоянные затраты.

Для этого давайте просто пройдемся по схеме пессимистического сценария выполнения работ в отчетном периоде (хоть месяц, хоть квартал, хоть год), представленной на рисунке выше. И так, у нас есть плановый Бюджет Производства (далее – БП) СМР, который, по каким-то причинам, не был выполнен.

При этом мы прекрасно понимаем, что постоянные затраты (FC) на эти проекты производились, т.к. проектные команды работали. И, в точности повторяя законы директ-костинга, мы говорим, что постоянные затраты по невыполненным работам должны быть отнесены котловым методом на прибыль компании. Это 1-й уровень директ-костинга в строительстве.

Далее, по пессимистическому сценарию, выполненные работы по проектам не были приняты Заказчиком. По сути, переменные затраты произведены, а на уровне Бюджета доходов и расходов (далее – БДР) постоянные затраты не отнесены на реализованные работы. Но их все равно надо покрыть, поэтому мы говорим, что это 2-й уровень директ-костинга в строительстве. Этот уровень соответствует классическим представлениям операционного анализа. Наконец, 3-й уровень директ-костинга в строительстве – это уровень финансирования постоянных затрат на основе БДДС – Бюджета Движения Денежных Средств в компании по всему портфелю целиком.

Источник: ardexpert.ru

Виды и методы экономического анализа деятельности предприятия в строительстве Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Сидоренкова Кристина Константиновна, Чубаров Денис Олегович

В статье рассматривается экономический анализ строительного предприятия , его функции, принципы и направления.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Сидоренкова Кристина Константиновна, Чубаров Денис Олегович

Текст научной работы на тему «Виды и методы экономического анализа деятельности предприятия в строительстве»

Такова ситуация с безработицей в тяжелый для любого государства период финансово-экономического кризиса. Полагаю, что эта структура безработицы будет и в 2016-2017 гг., но только немного изменится в зависимости от социально-экономического состояния в нашей стране.

Подведем итог: любое государство должно заботиться о благосостоянии своего народа, о поддержании хорошего уровня занятости населения. А в условиях нашего времени, а именно, в период кризиса, это необходимо. Роль государства состоит в том, чтобы обеспечить осуществление политики оказания помощи в полной, эффективной и свободной занятости. Не говорю о том, что оно должно в полной мере искоренить безработицу, так как это невозможно, и ее естественный уровень всегда будет существовать по ряду факторов. Государство должно добиться минимизации уровня безработицы и предоставить всем желающим места работы.

1. Рынок труда, занятость населения, экономика ресурсов труда: Учеб. пособие / А. И. Рофе, Б. Г. Збышко, В. В. Ишнин. — М.: МИК, 2004. — 216 с.

2. [Электронный ресурс] Росстат: Занятость и безработица в Российской Федерации в январе 2015 года.

Types and methods of the economic analysis of activity

of the enterprise in construction 1 2 Sidorenkova Ch. , Chubarov D. (Russian Federation)

Виды и методы экономического анализа деятельности

предприятия в строительстве

Сидоренкова К. К.1, Чубаров Д. О.2 (Российская Федерация)

1Сидоренкова Кристина Константиновна / Sidorenkova Christina — студент; 2 Чубаров Денис Олегович / Chubarov Denis — студент, кафедра экономики и управления в строительстве, Московский государственный строительный университет, г. Москва

Аннотация: в статье рассматривается экономический анализ строительного предприятия, его функции, принципы и направления.

Abstract: in article the economic analysis of the construction enterprise, its function, the principles and the directions is considered.

Ключевые слова: строительное предприятие, экономический анализ. Keywords: construction enterprise, economic analysis.

Экономический анализ строительного предприятия является важнейшим инструментом комплексной диагностики его деятельности и основой для разработки мероприятий по повышению конкурентоспособности и обоснования организационно -экономических мероприятий по развитию компании [1-3, с. 28-35].

Экономический анализ может проводиться по различным направлениям деятельности строительного предприятия.

К главным функциям экономического анализа можно отнести: • организация управления (организация как рациональное сочетание эффектов функционирования, а также тех или иных элементов хозяйственного механизма в целях оптимизации использования трудовых, материальных и денежных ресурсов управляемой системы);

• планирование (как разработка планов экономического и социального развития в виде прогнозирования, перспективного и текущего планирования экономической системы);

• анализ (как расчленение процессов на элементы в ходе экономической деятельности, оценка ее успешности и возможностей совершенствования на основании научно обоснованных критериев для целей обеспечения устойчивости строительного предприятия [4-6, с. 50-78]);

• информационное обеспечение управления (как сбор, обработка, упорядочение информации об экономических явлениях и процессах);

Кроме того, экономический анализ может иметь различные направленность и признаки: он может быть отраслевым, с различной глубиной во времени, пространственным, отражать функции управления в системе, может быть посвящен разным областям деятельности, иметь различную статистическую выборку. Экономический анализ должен отвечать ряду принципов, следование которым позволяет провести его качественно, быстро, системно и планово.

Экономический анализ подразделяется на финансово-экономический, социально -экономический, экономико-статистический, экономико-экологический,

маркетинговый, сравнительный, факторный, диагностический и маржинальный. В строительном производстве наибольшее распространение получил финансово -социально-экономический анализ.

Экономический анализ хозяйственной деятельности предприятия включает в себя большое количество различных видов оценок результатов его деятельности и, следовательно, требует и допускает применение разнообразных методов: фрагментарных, комплексных, интегральных. Вид и метод экономического анализа предопределяется поставленной целью, временем доведения анализа (период функционирования или ликвидности) и ожидаемым результатам по эффектам, длительности жизненного цикла объектов недвижимости [7, с. 33].

Основными целями экономического анализа, а, следовательно, основными их критериями должны быть такие, которые позволили бы повышать эффективную работу предприятия при его доходности, производительности и прибыльности.

Для разработки экономической политики и ее анализа во всех аспектах требуется надежный информационный фундамент, базирующийся на экономических измерениях, точной и свежей информации. Информационная база при экономических измерениях — должна быть адекватна задачам экономического анализа. Рациональные потоки информации должны опираться на определенные принципы, к которым можно отнести:

• объективность экономических измерений, отражающих процессы производства, обращения, распределения и потребления, использования природных, трудовых, материальных, финансовых ресурсов, а также учет нематериальных факторов в деятельности строительного предприятия, например, его деловую репутацию (гудвилл) [8, с. 91];

• единство информации учетных и плановых позиций, вытекающее из требований единства экономических процессов (первичная документация должна быть унифицирована, свободна от ведомственной ограниченности по всем видам учета — бухгалтерскому, статистическому и оперативному);

• соответствие бухгалтерской отчетности международным стандартам (все предприятия, независимо от форм собственности, должны составлять бухгалтерский баланс и отчет о финансовых результатах по единым формам, основанным на общих принципах счетоводства);

• возможность хранения, передачи по канатам связи, оценки экономической информации в запоминающих устройствах и системах;

• оперативность и организация первичной информации должны основываться на правильном и точном учете, анализе и контроле;

• возможность оперативного учета и текущего управления деятельностью предприятия с использованием быстродействующих электронных машин с дистанционной передачей первичных данных;

• сохранение первичных данных в таком виде, который позволяет осуществлять кибернетическое управление.

В процессе экономических измерений особенно следует обращать внимание на полезность экономической информации, которая возрастает по мере постоянного уточнения взаимосвязей экономических явлений и процессов, при критической переоценке экономических измерений, формировании показателей хозяйственной деятельности предприятия.

Кроме этого формы и методы анализа определяются из особенностей того или иного экономического субъекта и условий его деятельности. При этом специалисты, проводящие анализ, должны придерживаться определенных процедур, принципов и критериев, обязательных для соблюдения, независимо от целей и условий, в которых осуществляется анализ. Принципы организации, общие рекомендации по процедуре анализа и порядку составления заключений излагаются в определенных стандартах. Работа аналитика — это творческий процесс с использованием правил проведения анализа. При анализе предъявляются единые требования к качеству и надежности заключения.

Все процедуры анализа экономической деятельности предприятия можно свести в четыре группы:

• общие правила и процедуры;

• правила проведения анализа;

• правила составления заключений и рекомендаций.

Сопоставимость показателей позволяет нейтрализовать влияние стоимостных, объемных, качественных и структурных факторов друг на друга. Поэтому когда аналитику требуется сопоставить параметры, прежде всех выбирается вернейший из них, который можно принять за базовый, например, объемы, мощность, механовооруженность и др. Базовый показатель должен быть сопоставим для всех анализируемых случаев:

• по единству объемных, стоимостных, качественных, структурных факторов;

• по единству промежутков или моментов времени, за которые были исчислены сравниваемые показатели, учета факторов времени;

• по сопоставимости исходных условий производства (технических, природных, климатических и др.);

• по единству методики исчисления показателей и их состава;

• по равенству производственных эффектов;

• по сопоставимости цен при исчислении затрат и эффектов;

• по учету затрат в смежные отрасли;

• по единству круга затрат;

• по учету социального и экономического эффектов.

Системно поставленный экономический анализ в условиях рыночных отношений необходим и приносит значительный эффект производственной хозяйственной деятельности строительного предприятия. В экономическом анализе на первый план выходят технические, материальные, финансовые, трудовые рентабельные направления.

1. Прыкина Л. В. Экономический анализ предприятия / Учебник. Москва, 2012.

2. Орлов А. К. Организационно-экономические аспекты реализации инвестиционно-строительных мегапроектов / Экономика и предпринимательство. 2015. № 6-3 (593). С. 545-548.

3. Прыкина Л. В. Экономический анализ предприятия / Учебник для бакалавров. Москва, 2014.

4. Степанова О. А. Методика оценки экономической устойчивости строительных предприятий. Диссертация на соискание ученой степени кандидата экономических наук. Москва, 2002.

5. Прыкина Л. В., Бунькин И. Ф., Горячев О. М. Методические основы оценки организационно-технологической устойчивости строительного предприятия / Строительные материалы, оборудование, технологии XXI века. 2004. № 2. С. 62.

6. Прыкина Л. В. Методология экономико-организационной устойчивости строительного предприятия / диссертация на соискание ученой степени доктора экономических наук. Москва, 2004.

7. Российская архитектурно-строительная энциклопедия / Авилова И. П., Асаул

B. В., Балкизов М. Х. и др. Том 15 Недвижимость в строительной и жилищно-коммунальной сферах России. Москва, 2013.

8. Трухина Н. И., Куракова О. А., Орлов А. К. Анализ отечественного и зарубежного опыта учета и оценки гудвилла / Недвижимость: экономика, управление. 2015. №1.

Источник: cyberleninka.ru