Ведение хозяйственной деятельности требует вложения средств — собственных или заемных. Взять в долг можно не только в банке, но и у партнеров — физических лиц и организаций, на длинный или короткий срок.

Из статьи вы узнаете:

- об особенностях долгосрочных займов полученных;

- чем отличается заем от кредита;

- как в 1С отразить получение займа, начисление процентов, уплату основного долга и процентов.

Пошаговая инструкция

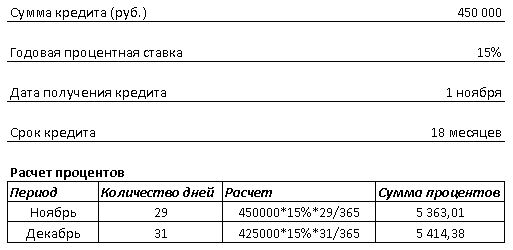

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Бухгалтерский и налоговый учёт кредитов и займов в 2022 году

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 ноября | 51 | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента |

|

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за ноябрь | |||||||

| 30 ноября | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту |

|

| Уплата процентов за ноябрь | |||||||

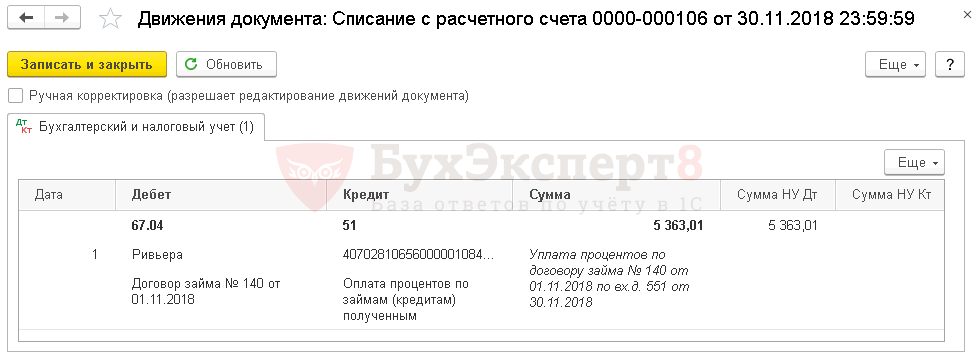

| 30 ноября | 67.04 | 51 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

|

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за декабрь | |||||||

| 31 декабря | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту |

|

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 67.04 | 51 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

«Бухгалтерский и налоговый учёт в 2022 г. для строительных организаций. Отчетность за 2021 г.»

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

- Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

- Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным.

- Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме, ценными бумагами.

- Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

С 01 июня 2018 года законодательное регулирование договоров займа существенно поменялось. Подробно С 01.06.2018 вступили в силу изменения по договорам кредита и займа.

Учет в 1С

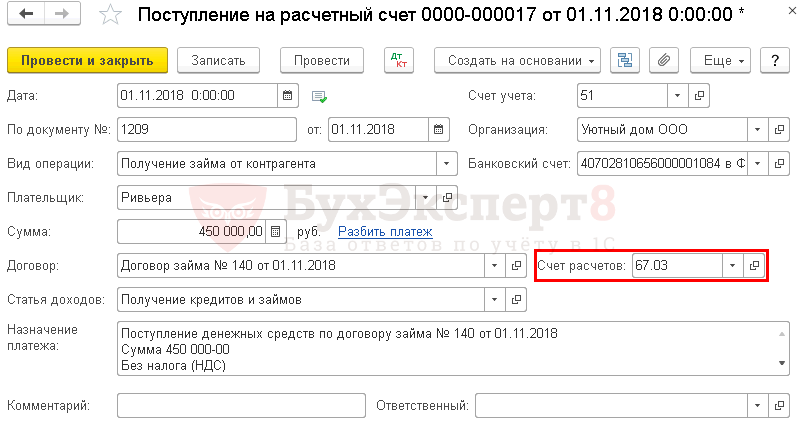

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

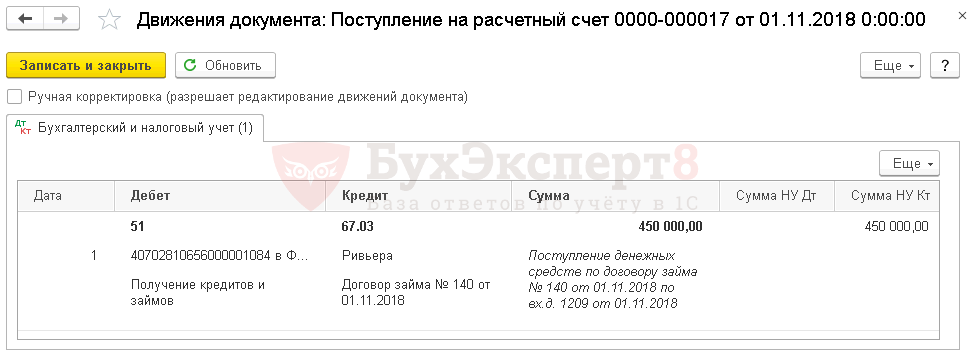

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 67.03 — получение займа от контрагента.

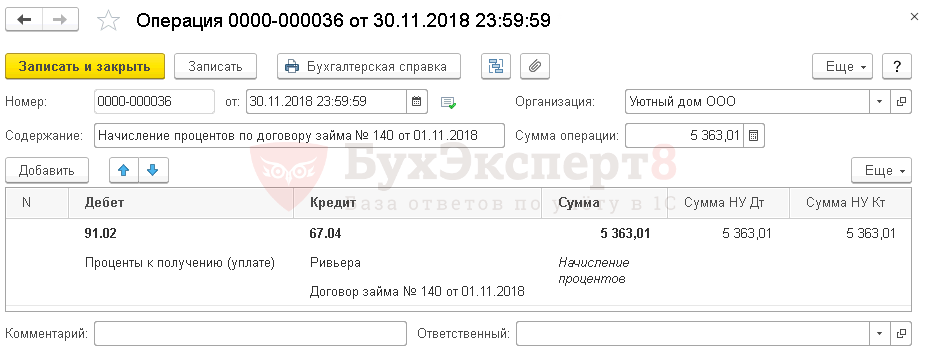

Отражение в учете начисленных процентов за ноябрь и декабрь

- в составе прочих расходов в отчетном периоде начисления процентов;

- в первоначальной стоимости инвестиционного актива.

- по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ);

- по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

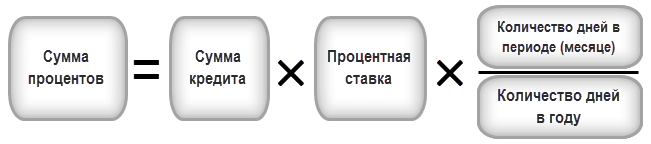

В нашем примере проценты, согласно договору займа, начисляются на остаток долга ежемесячно по следующей формуле:

Рассчитаем проценты за ноябрь и декабрь:

В следующие месяцы расчет будет аналогичный.

Учет в 1С

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную :

- в БУ — на счете 91.02 «Прочие расходы»;

- в НУ — в составе внереализационных расходов.

Начисление процентов за ноябрь.

Начисление процентов за декабрь и последующие месяцы оформляется аналогично.

Для более удобной работы можно определить шаблон для отражения в учете начисленных процентов. Для этого необходимо создать документ Типовая операция в разделе Операции – Бухгалтерский учет – Типовые операции .

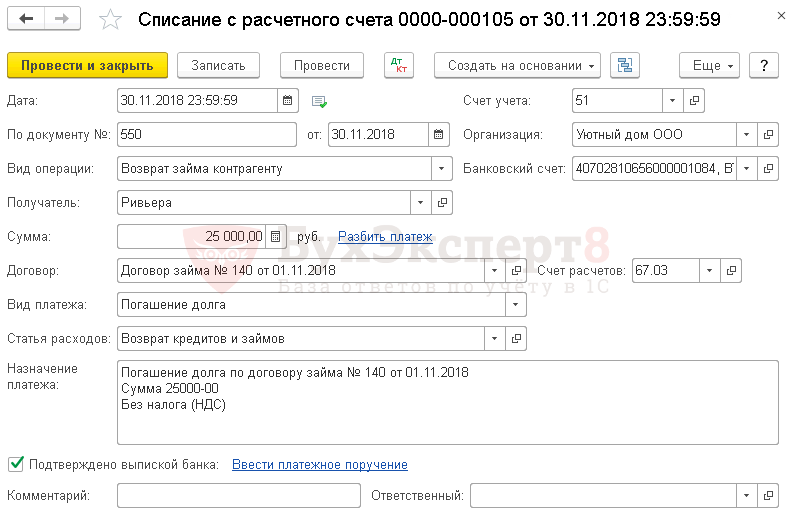

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

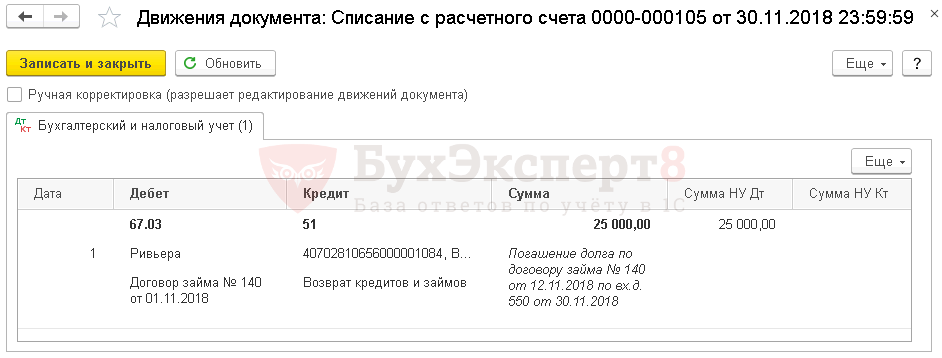

Проводки по документу

Документ формирует проводку:

- Дт 67.03 Кт 51 — уплата основного долга.

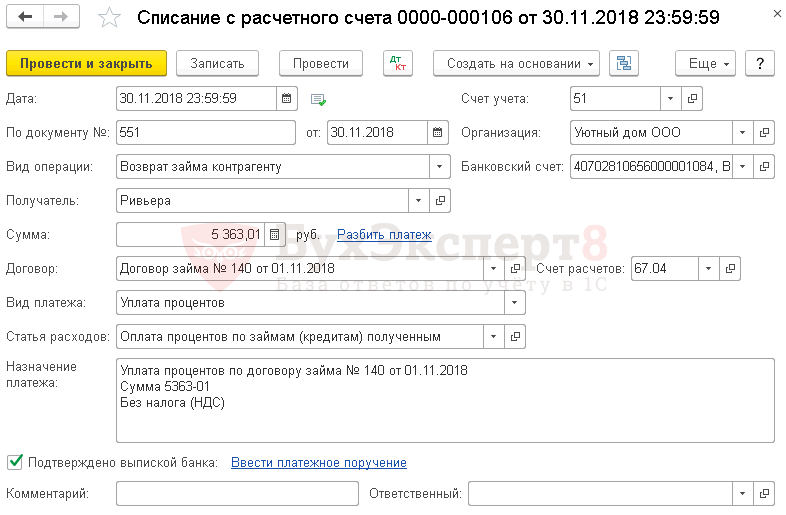

Уплата процентов за ноябрь и декабрь

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

- Дт 67.04 Кт 51 — уплата процентов.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

- стр. 1510 «Заемные средства».

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

- Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

- стр. 2330 «Проценты к уплате».

- Приобретение материалов на кредитные средства

- Приобретение основных средств на кредитные средства

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- Прощение займа учредителем

- С 01.06.2018 вступили в силу изменения по заключению договоров кредита и займа

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Учет кредитов и займов на предприятии: что нужно знать руководителю

25 февраля 2020

Учет кредитов и займов на предприятии: что нужно знать руководителю

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учетом кредитов и займов – постоянных спутников любой организации – занимаются сотрудники бухгалтерии. Однако у руководителя компании может возникнуть вопрос, не слишком ли закредитовано предприятие? Как получение и возврат кредитов влияет на финансовый результат? С какой частотой начисляются проценты и когда они не сразу формируют расход? На все эти вопросы ответит наша статья

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

- кто выступает кредитором или заимодавцем? Для кредитов – это банки (см. также про эквайринг). Для займов – все прочие юридические и физические лица, например, поставщики или покупатели, собственники или работники организации;

- какова форма предоставления? Кредиты выдаются исключительно в денежной форме 1 . Займы могут быть и в натуральной;

- обязательна ли возмездность? Для кредитов – да. Для займов – нет. Причем в некоторых случаях, если в договоре прямо не указано иное, заем всегда будет беспроцентным (п. 4 ст. 809 ГК РФ).

Бухгалтерский учет кредитов и займов на примере предприятия

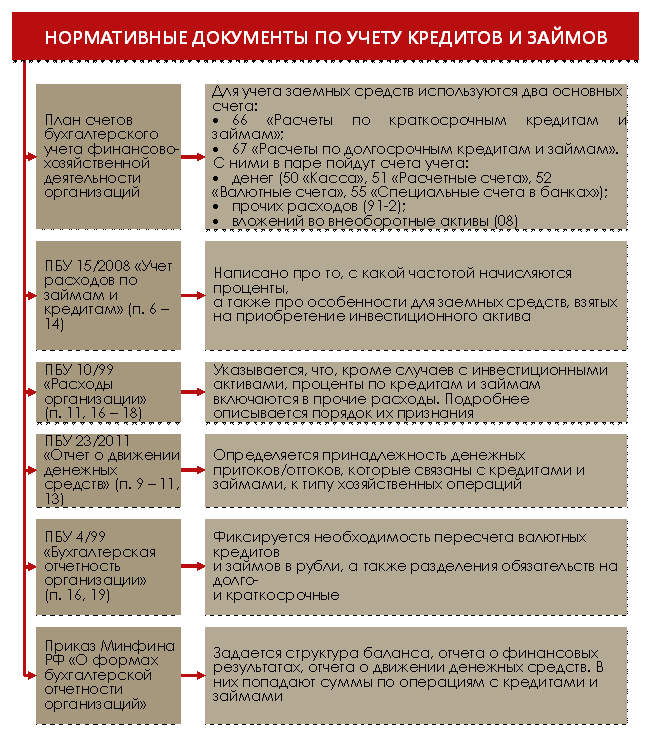

Чтобы правильно учитывать кредиты и займы, принимайте во внимание следующие нормативные документы. Их список – на рисунке 1.

Рисунок 1. Какими документами регулируется учет кредитов и займов

Давайте рассмотрим основные положения этих документов. Но для начала вспомним: учет займов и кредитов сводится к отражению на счетах операций трех типов:

- Получение заемных средств.

- Начисление процентов по ним.

- Возврат.

Причем информация со счетов переходит в бухгалтерскую отчетность. Все вместе – это канва дальнейшего рассказа.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

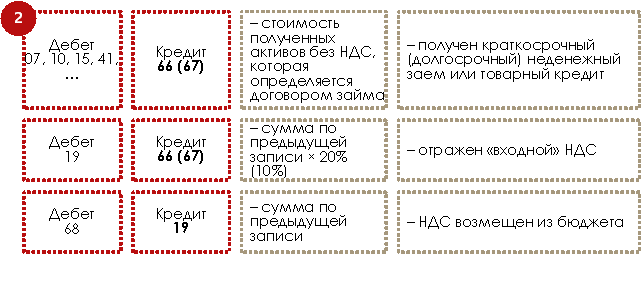

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст.

149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

- организация-заемщик является плательщиком НДС и заем получен для осуществления деятельности, которая облагается этим налогом. Последнее актуально, когда совмещаются несколько налоговых режимов;

- неденежные активы, полученные взаймы, приняты к учету;

- есть оригинал счета-фактуры от заимодавца по операции предоставления неденежного займа.

Схема записей окажется следующей:

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99).

Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

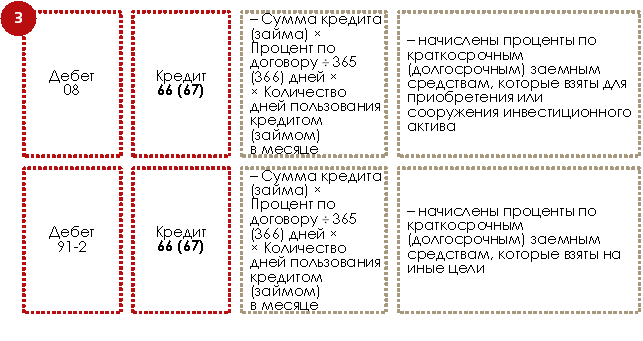

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

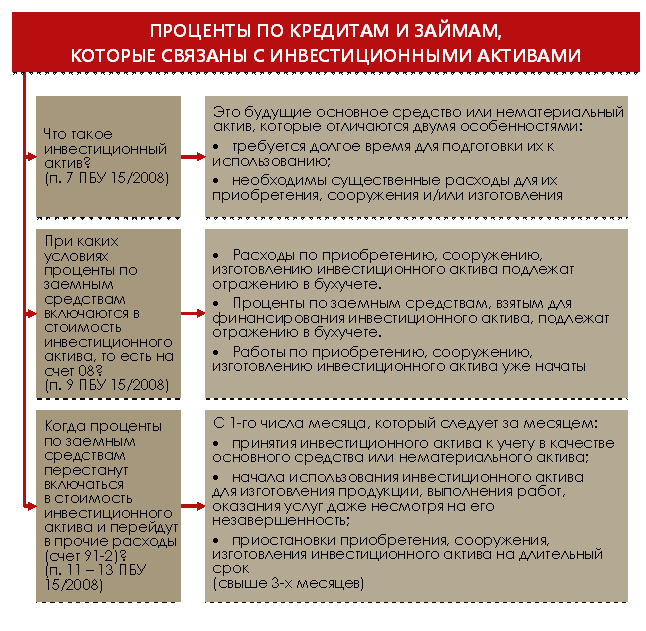

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

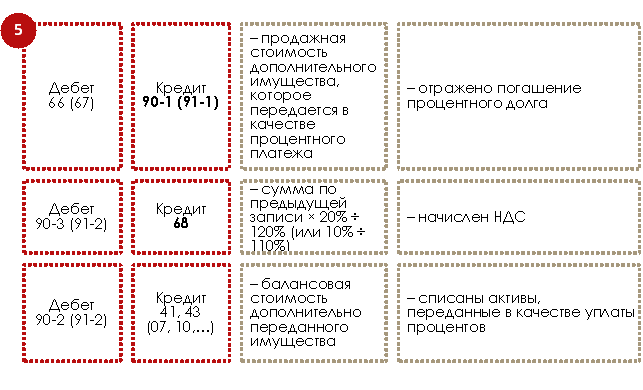

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

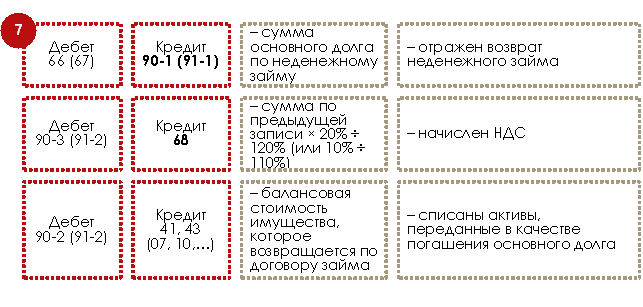

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.

Источник: upr.ru

Учет процентов по кредиту, взятому на финансирование капитального строительства

При строительстве объекта недвижимости застройщик нуждается в деньгах, которые находит в банке. Последний выдает кредиты под проценты. Порядок отражения в учете процентов по кредиту в том числе зависит от того, возводит ли застройщик объект недвижимости для себя или для иных лиц. Опишем порядок отражения в учете процентов по кредиту, полученному под возведение объекта, в разных ситуациях.

З астройщики возводят объекты недвижимости как для себя (с целью получения от них дохода путем длительной эксплуатации), так и для других лиц (тогда они получают доход от продажи объектов). В зависимости от этого будет различаться порядок отражения в учете процентов по кредиту, полученному под возведение объекта основных средств.

При строительстве объекта недвижимости застройщик – лицо, имеющее права на земельный участок и обеспечивающее возведение на нем этого объекта (ст. 1 Градостроительного кодекса РФ), – в первую очередь нуждается в деньгах. Заработать к нужному сроку далеко не всегда удается.

Остается занять недостающую сумму. И хотя занимаешь чужие деньги и на время, а отдаешь свои и навсегда (и больше, чем занял), другого способа достаточно быстро раздобыть необходимую сумму зачастую не остается.

Кредиты банки выдают только под проценты, размер которых зависит от множества факторов – суммы кредита, срока, на который он берется, целей и пр. Порядок отражения в учете процентов по кредиту зависит от того, что возводит застройщик и кем он является.

Объект недвижимости застройщик может возводить как для себя – с целью получения от него дохода путем длительной эксплуатации, так и для другого лица (или других лиц) – с целью получения дохода от его продажи (или другой возмездной передачи).

Рассмотрим более подробно все эти варианты.

Эксплуатация в течение длительного периода

Итак, первый вариант: застройщик намерен, завершив возведение объекта недвижимости, использовать его в производственных (управленческих) целях либо сдавать в аренду в течение длительного срока.

Недвижимость, таким образом, удовлетворяет всем условиям п. 4 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.2001 № 26н (далее – ПБУ 6/01).

Все затраты на возведение объекта застройщик (он же инвестор) собирает на счете 08 (п. 8 ПБУ 6/01).

После завершения строительства и признания объекта пригодным к эксплуатации данный объект будет принят к учету на балансовый счет 01 (или на 03, если он предназначен для сдачи в аренду).

Данный объект недвижимости во время строительства признается инвестиционным активом застройщика (п. 7 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденного приказом Минфина России от 06.10.2008 № 107н, далее – ПБУ 15/2008).

Проценты по кредиту до момента начала эксплуатации объекта подлежат включению в его стоимость (п. 7 и 13 ПБУ 15/2008).

После начала эксплуатации объекта и до завершения срока кредитного договора проценты признаются прочими расходами организации (п. 7 ПБУ 15/2008).

Субъекты малого предпринимательства имеют право признавать проценты по кредиту прочими расходами (п. 7 ПБУ 15/2008).

- не менее 75% уставного капитала принадлежит физическим лицам – гражданам РФ либо юридическим лицам, также признаваемым субъектами малого предпринимательства;

- среднесписочная численность организации за прошедший год не превысила 100 человек;

- выручка от реализации товаров (выполнения работ, оказания услуг) за прошедший год не превышала 400 млн руб. (предельный показатель выручки установлен постановлением Правительства РФ от 09.02.2013 № 101 и действует с 01.01.2013 по 31.12.2017).

Если в течение двух лет подряд численность или сумма выручки превысят установленные значения, то на третий год организация потеряет статус субъекта малого предпринимательства (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»).

Вы видите 20% этой статьи. Выберите свой вариант доступа

Читайте все накопления сайта по своему профилю, начиная с 2010 г.

Для этого оформите комплексную подписку на выбранный журнал на полугодие или год, тогда:

- его свежий номер будет ежемесячно приходить к вам по почте в печатном виде;

- все публикации на сайте этого направления начиная с 2010 г. будут доступны в течение действия комплексной подписки.

А удобный поиск и другая навигация на сайте помогут вам быстро находить ответы на свои рабочие вопросы. Повышайте свой профессионализм, статус и зарплату с нашей помощью!

Рекомендовано для вас

Всегда ли нужно исправлять ошибки

Как показывает практика, далеко не все ошибки имеет смысл исправлять. Рассмотрим примеры из жизни, когда исправление ошибок может привести к негативным последствиям. Например, если бухгалтер доходы от продажи материалов отразил во внереализационных доходах, перепутал прямые расходы с косвенными, ремонт назвал модернизацией или «задвоил» реализацию товара.

Уменьшение затрат по решению суда

Поступившая новая информация не обязывает организацию вносить исправления в регистры бухгалтерского учета, равно как и подавать уточненные декларации. К такой новой информации, в частности, следует относить вступившие в силу судебные решения. Рассмотрим на примере порядок отражения в учете такого акта, который затрагивает снижение размера арендной платы, установленного муниципальными властями, задним числом.

Учет затрат по договору подряда с привлечением субподрядчиков

Подрядчик имеет право, не ставя в известность заказчика, привлечь субподрядчиков к исполнению своих обязательств по договору. Причем на практике порядок принятия работ от соисполнителей часто отличается от порядка, в каком его передает заказчику генеральный подрядчик. На примере покажем порядок отражения в учете затрат по договору подряда с привлечением субподрядчиков.

Аренда земельного участка под возведение объекта основных средств

При возведении объекта недвижимости кроме денег застройщику еще в обязательном порядке нужен и земельный участок, на котором этот самый объект будет находиться. Он может быть приобретен застройщиком в собственность либо взят в аренду. Проанализируем порядок учета расходов на аренду в регистрах бухгалтерского учета и для целей налогообложения.

Расчеты между филиалами

Подразделения, которым открыты расчетные счета, имеют возможность самостоятельно вести расчеты с покупателями и заказчиками, а также с поставщиками и подрядчиками. Но в работе любого филиала может возникнуть нехватка собственных средств – и тогда приходится обращаться за финансовой помощью к головной организации.

Последняя же вправе не только давать деньги, но и забирать их у подразделения на различные текущие нужды. Бывает, что определенная компания является для одного филиала продавцом, а для его «собрата» – покупателем. В таком случае вопрос оплат обычно решается с помощью взаимозачета. Как следует отражать в бухгалтерском учете эти и другие варианты расчетов между филиалами и головной компанией, автор показал на практических примерах.

Учет запчастей при разборке техники, бывшей в употреблении

Автор рассмотрел порядок бухучета и налогообложения трех наиболее распространенных вариантов приобретения техники, бывшей в употреблении: для временного использования по прямому функциональному назначению, продажи целиком в составе одной инвентарной единицы или для разборки и продажи каждой пригодной запчасти по отдельности.

Договор аренды: бухгалтерский учет и вопросы налогообложения

Министерство финансов в своих разъяснениях неоднократно заявляло, что акт об оказании услуг по аренде недвижимого имущества не является обязательным первичным документом и его составления не требуется. Однако пару месяцев назад счетные специалисты заняли противоположную точку зрения, указав на необходимость составления акта выполненных работ при договоре аренды.

Как быть в этой ситуации бухгалтерам? Так есть ли необходимость составлять этот документ? Из статьи вы узнаете ответ на этот и другие насущные вопросы. Например, о правовых аспектах аренды недвижимого имущества, а также о порядке налогообложения и бухгалтерского учета доходов арендатора и арендодателя.

Исправляем ошибки по-новому: ПБУ 22/2010

При составлении отчетности за 2010 год ошибки в бухгалтерском учете следует исправлять в соответствии с новым ПБУ 22/2010. Из статьи вы узнаете, какими бывают ошибки (существенными и несущественными), что не является ошибками, порядок их исправления, а также о том, когда бухгалтерскую отчетность придется уточнить.

Источник: delo-press.ru