Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависимых показателях. В этой статье мы рассмотрим, что такое бюджет проекта, расскажем про особенности его расчет и решения для автоматизации этого процесса.

Как организовать бюджетирование в строительной организации?

Вопросы бюджетирования часто становятся предметом публикаций «ЭЖ». Однако у каждой отрасли есть специфика использования данного инструмента. Сегодня мы расскажем об особенностях организации управленческого учета и бюджетирования в строительной организации. Остановимся на особенностях управленческого учета и расскажем о том, как неправильно организованный учет способствует нецелевому использованию ресурсов организации, что значит ресурсная модель бюджетирования, а также какие моменты надо учесть при автоматизации этой модели. Своим опытом в области управленческого учета и бюджетирования для строительных организаций делится Владислав Шайбаков, советник генерального директора ООО «Бикор БМП», к.т.н., МВА.

Управленческий учет можно рассматривать как инструмент поиска причин возникших убытков на основании данных бухгалтерского учета и вариантов «затыкания» дыр, когда уже все плохо. Но если его рассматривать шире — как инструмент управления экономикой, позволяющий принимать управленческие решения до возникновения проблем в финансах, — то можно с уверенностью сказать, что строительная отрасль является наиболее специфической, в которой классические принципы бюджетирования не всегда применимы 1 .

Какие особенности управленческого учета необходимо знать специалистам строительных организаций?

Для обеспечения долгосрочного существования строительной организации в условиях ограниченности финансовых и временных ресурсов управленческий учет должен позволять в режиме online управлять распределением материальных, трудовых и технических ресурсов организации во времени с минимальными потерями. Сложность такого управления состоит, прежде всего, в объеме информации, которую необходимо взять под контроль. Это обусловлено:

нестационарностью и временной продолжительностью работ с участием большого количества организаций-исполнителей;

непостоянностью видов работ, выполняемых в течение отчетных периодов, и их технологической взаимосвязью, влиянием климата и местных условий.

В связи с этим возникает необходимость постоянного пересмотра распределения ресурсов (материалы, техника, люди) и расходов во времени при сдвиге графика производства работ.

Многие строительные организации ограничиваются формированием статичного бюджета на этапе входа в проект, останавливаясь в детализации расходов на уровне статей по видам затрат и/или комплексных расценок по видам работ. Отслеживание факта в этом случае производится, как правило, на основании данных бухгалтерского учета. В результате уменьшается оперативность учета из-за задержки получения информации о реальных расходах на 2—3 месяца, теряется контроль за обоснованностью расходов, поскольку бухгалтерский учет отражает данные по фактически сданным и принятым работам (подписанным отраслевым формам КС-3 и КС-2), а информация о фактически выполненных работах и реально затраченных ресурсах остается неучтенной. В таких условиях использование классической структуры бюджетирования «БДР + БДДС = Баланс» не отражает реального положения дел и происходит рост финансовых потерь. Эти потери при использовании «котлового» метода учета не заметны на фоне входящего в организацию денежного потока, который непрерывно растет. Но стоит этому потоку ослабнуть, как все проблемы всплывают на поверхность и отвечать за них перед кредиторами и поставщиками в рамках закона приходится генеральным директорам и учредителям организации, в то время как все сотрудники, действия которых привели к банкротству организации, как правило, уже ее покидают.

Как неправильный учет способствует нецелевому использованию средств?

Схем нецелевого расходования средств, применению которых способствует управленческий учет на основании данных бухгалтерского учета и «котлового» бухгалтерского учета, на практике достаточно много. Проведенные мною расследования в организациях как гражданского, так и промышленного строительства, выполняющих функции как генподрядчика, так и подрядчика, показали, что до 17% расходов на строительство являются «дутыми»:

До 5% от стоимости строительно-монтажных работ выводится из организации через оплату материалов. Какие варианты здесь возможны:

«недовоз» оплаченных материалов;

вывоз материалов со строительных участков;

заключение договоров с фиктивными поставщиками;

продажа подрядчикам материала без оформления официальных документов, с последующим списанием материала как использованного на работы, выполненные организацией;

подписание товарных документов на непоставленные материалы или на суммы, значительно превышающие указанные при согласовании поставщика.

До 2% от стоимости строительно-монтажных работ выводится из организации через оплату собственной и арендованной техники. Например:

продажа подрядчикам собственной или арендованной организацией техники без оформления официальных документов;

вывоз техники, принадлежащей организации, со строительного участка с целью ее неофициальной передачи в аренду или получения дохода путем эксплуатации вне организации;

фиктивная аренда техники при использовании собственной с обоснованием ее поломки;

приписки часов работы арендованной техники;

продажа запчастей и топлива.

До 2% от стоимости строительно-монтажных работ выводится из организации через оплату труда рабочих:

наличие «мертвых душ» на строительных участках;

передача рабочих, трудоустроенных в организации, в «аренду» подрядчику или сдача в «аренду» на сторону и т.п.

До 2% от стоимости строительно-монтажных работ выводится из организации через оплату накладных расходов:

«недовоз» закупленного инструмента, инвентаря и спецодежды;

вывоз инструмента, инвентаря и спецодежды со строительных участков, списание раньше срока прихода в негодность;

передача подрядчику инструмента и инвентаря, купленного организацией;

подписание товарных документов на несуществующие услуги и товары и т.п.

До 6% от стоимости строительно-монтажных работ выводится из организации через оплату подрядчикам:

подписание подрядчикам актов на работы, выполненные собственными силами организации;

завышение стоимости работ в договорах с подрядчиками сверх стоимости, указанной в договоре с заказчиком, путем указания завышенных сумм или передачи нескольким подрядчикам одних и тех же работ;

заключение договоров с фиктивными подрядчиками и т.п.

На первый взгляд это незначительная величина процентов. Но необходимо учесть то, что стоимость строительства каждого объекта определяется на основании:

проектной/рабочей документации, отражающей конкретное количество объемов работ, требующих выполнения, и количество основных материалов, стоимость которых составляет более 80% стоимости всех материалов, требуемых для выполнения работ;

государственного стандарта МДС 81-35, применение которого обязательно для всех предприятий строительного комплекса вне зависимости от источников финансирования.

При средней нормативной прибыли строительного предприятия в 6—10% от стоимости работ, которую должно обеспечивать выполнение работ по прямому договору с генподрядной организацией или заказчиком при минимальном количестве прослоек в виде организаций, «выполняющих» функцию генерального подрядчика, потеря хотя бы 5% в виде нецелевого расходования средств или обездвиживания складских запасов — это существенный вред. Его компенсация происходит, как правило, с помощью привлечения кредитных ресурсов за счет лимита накладных расходов и сметной/нормативной прибыли. В результате образуется убыток до 10% от стоимости строительства по каждому проекту, который на фоне роста количества строительных заказов не всегда заметен, но как только строительный объем, реализуемый организацией, начинает снижаться, накопленный убыток приводит организацию к банкротству.

Наиболее эффективной моделью ведения управленческого учета в строительстве является ресурсная модель, ее удачными примерами в России являются компании STRABAG и КРОСТ. В данной модели учета весь процесс бюджетирования строится на управлении ресурсами (материалы, техника, люди) посредством календарного графика производства работ. Ее особенностью является динамическое обновление информации согласно фактически выполненным объемам работ с последующим использованием данной информации в бухгалтерском учете по мере сдачи и приемки работ 2 . Такой подход по своей сути является скользящей моделью бюджетирования, поскольку:

рабочая документация, уточняющая объемы работ и потребность в ресурсах, постоянно обновляется на протяжении всего строительства;

задержка в выполнении одного вида работ или перераспределение работ между собственными силами и подрядчиками, например, из-за ухода подрядчика с объекта, может привести к серьезному перераспределению доходов и расходов во времени.

Все это требует постоянной корректировки бюджета под новые условия и слаженной работы всех структурных подразделений организации в условиях очень большого объема информации, так как необходимо в режиме nonstop выполнять задачи, перечисленные в таблице.

Задачи подразделений относительно разделов бюджета (таблица)

Привести количество работ и количество материалов в соответствие с ведомостями работ и спецификациями, входящими в состав проектной/рабочей документации

Привести потребность в количестве техники под проектную/рабочую документацию (ПОС и ППР)

Привести цены закупки материалов под рыночные цены региона строительства с учетом доставки

Отдел комплектации (снабжения)

Проверить возможность закупки материалов, указанных в проектной/рабочей документации

Рассчитать размеры накладных расходов на весь плановый период реализации проекта

Привести ставку оплаты труда основных рабочих под рыночные суммы оплаты труда в регионе строительства

Привести цены привлечения техники в регионе строительства под:

фактические калькуляции расходов на эксплуатацию

рыночные цены аренды аналогичных видов техники

Сметные стоимости выполнения видов работ

При этом периодичность корректировки вводных данных целесообразно принимать равной периодичности получения фактических данных со строительных площадок об объемах выполненных работ, например, на основании наряд-заданий. Наиболее удобным с точки зрения оперативности контроля и возможности сбора объективных данных является еженедельный учет, поскольку:

информация об объемах выполненных работ должна подтверждаться техническим надзором и исполнительной документацией;

еженедельный учет позволяет прогнозировать результат месяца и своевременно вносить корректировки в план месяца, следующего за отчетным.

Что необходимо учесть при автоматизации бюджетного процесса в строительной организации?

Реализация такого подхода возможна только в условиях применения специализированного программного обеспечения, созданного под выполнение данной задачи. Использование Excel для реализации управленческого учета, основанного на управлении ресурсами, затруднительно по ряду причин:

сложность реализации одновременной работы нескольких пользователей с одним массивом данных;

сложность сохранения версий данных и контроля источника внесения изменений;

длительность обработки массива данных и проведения расчетов при количестве строк более 15 000, а это количество строк, необходимое для раскладки одного объекта строительства стоимостью 200—300 млн руб. на работы и ресурсы согласно сметной или проектной/рабочей документации.

На первый взгляд ресурсная модель бюджетирования в строительстве может показаться сложно реализуемой, но это ошибочное мнение. Так, при детализации объекта стоимостью 500—600 млн руб. на работы и ресурсы получится порядка 700 позиций наименований работ, 1000 позиций наименований характеристик материалов (например: бетон тяжелый, класс В25; горячекатаная арматурная сталь гладкая класса А-I, диаметром 8 мм). Все эти сотни позиций сводятся к 100 позициям наименований материалов (например: бетон; арматура) и 30 позициям наименований машин и механизмов, фактически требуемых для выполнения работ.

При планировании доходов и расходов нет необходимости делать расчеты сразу на весь объект строительства: достаточным является составление скользящего бюджета на 1—2 месяца в соответствии с перечнем работ, планируемых к выполнению согласно календарному графику производства работ. Это позволит отслеживать показатели экономики проекта, в частности, с использованием специальных форм, отражающих разные параметры. Например, в детализации по договорам с заказчиками/генподрядчиком:

стоимость работ согласно договору с заказчиком/генподрядчиком;

стоимость выполненных работ;

стоимость работ, сданных заказчику/генподрядчику;

сумма, поступившая от заказчика/генподрядчика;

сумма всех оплаченных расходов по проектам согласно заключенному договору;

стоимость работ, переданных подрядчику;

сумма, оплаченная подрядчикам;

стоимость работ, принятых у подрядчика.

Например, в детализации по проектам согласно договорам с заказчиками/генподрядчиками, это будут следующие параметры:

стоимость работ, выполненных собственными силами;

стоимость работ, выполненных подрядчиками;

экономия от снижения стоимости работ при передаче подрядчикам;

экономия от превышения количества по бюджету (смете) проектного значения;

экономия от закупки материалов по цене ниже бюджетной (сметной);

экономия от выполнения нормы трудозатрат рабочими.

Параметрами экономических показателей в детализации по подразделениям, являющимся региональными штабами строительства и управляющим проектами согласно договорам с заказчиками/генподрядчиками, будут, например:

ожидаемая прибыль с учетом экономии;

экономия у подрядчиков по материалам и трудозатратам;

экономия от расходов на технику ниже бюджетных (сметных);

экономия от накладных расходов ниже бюджетных (сметных).

Такой подход в случае применения специализированного программного обеспечения и своевременного еженедельного внесения данных в учетную систему по мере получения рабочей документации позволяет:

отслеживать качество работы каждого отдельного структурного подразделения, что повышает эффективность их работы;

отслеживать отклонение фактических данных от плановых, заложенных в бизнес-план (бюджет), сформированный при входе в проект. А также помогает осуществлять своевременные управленческие действия, например в виде формирования писем заказчику и/или генеральному подрядчику о необходимости пересмотра цены в связи с изменением объемов работ или объективной цены ресурсов, а в случае игнорирования ими поступающей информации своевременно приостановить выполнение строительных работ;

выявлять факты нецелевого расходования средств и устранять возможности для их возникновения.

Альтернативой Excel в этом случае может послужить Access, но возможности Access, так же как и Excel, не позволяют в полной мере обеспечить оперативность и комфортность для сотрудников, не привязанных к автоматизированным рабочим местам, таким как прорабы, бригадиры, а также для тех, кто осуществляет ввод данных, применяемых в целях управленческого и бухгалтерского учета, например кладовщиков. Это связано с тем, что необходимо будет вести учет в двух системах или осуществить интеграцию Access с системой бухгалтерского учета, которая вызовет множество сложностей. Более того, разработка форм документов и их связей на основе Access займет не меньше времени, чем внедрение специализированного программного обеспечения.

На настоящее время есть несколько программных продуктов, таких как 1С ЭКСТРО, АЛТИУС и 1С ERP УСО 2.0, позволяющих в рамках одной системы реализовать ресурсную модель бюджетирования.

При выборе программного обеспечения для автоматизации бюджетирования в строительстве нужно, прежде всего, обратить внимание на следующее:

достаточность существующего функционала программы для «быстрого старта» автоматизации учета без участия программиста, все необходимые доработки должны вестись по мере адаптации отдельных документов программы под пожелания пользователей, иначе процесс внедрения может затянуться и закончиться не тем результатом, который ожидался из-за сложного диалога с программистами;

возможность интеграции программного продукта с системами объективного контроля и учета использования ресурсов (материалы, техника, люди), так как человеческий фактор является основной причиной и проблемой качественного учета, а применение подобных систем позволяет минимизировать его влияние;

возможность использования программы, используемой для ведения управленческого учета, как самостоятельной базы данных и возможность ее интеграции с программой, используемой для бухгалтерского учета. Почему это необходимо: двойной ввод данных в разные учетные системы приведет к различию в учете из-за того же человеческого фактора, а ведение бухгалтерского и управленческого учета в рамках одной программы (базы данных) приведет к потере оперативности управленческого учета и усложнит обновление программы для ведения бухгалтерского учета под изменения законодательства. Это сделает вас заложником программистов, навязавших такую модель учета.

ИсточникУчет затрат в строительстве — сложный процесс, проходящий в несколько этапов. В этом материале рассмотрим подробнее особенности учета, связанные с такими аспектами, как сроки выполнения строительных работ и расхождения между планом и фактом в себестоимости работ. Также читателю будут рекомендованы.

Составление бюджета проекта

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

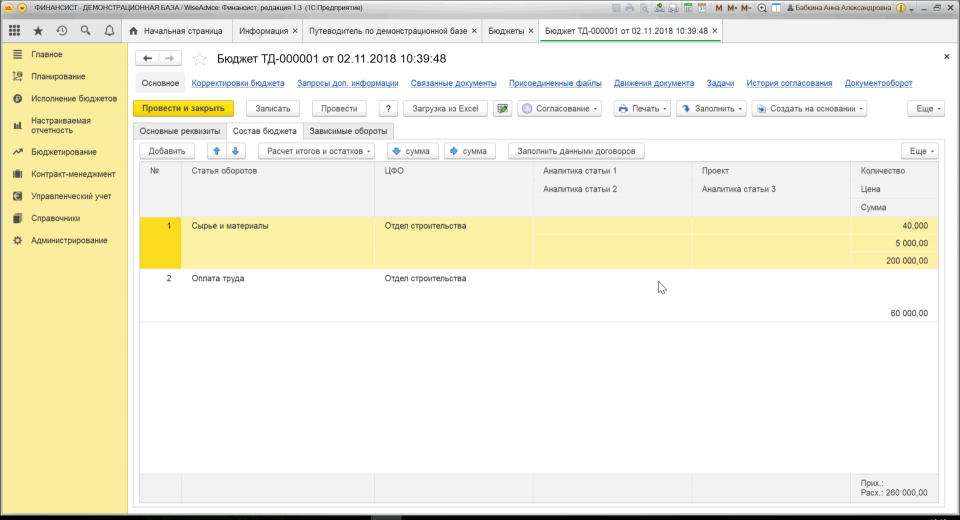

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

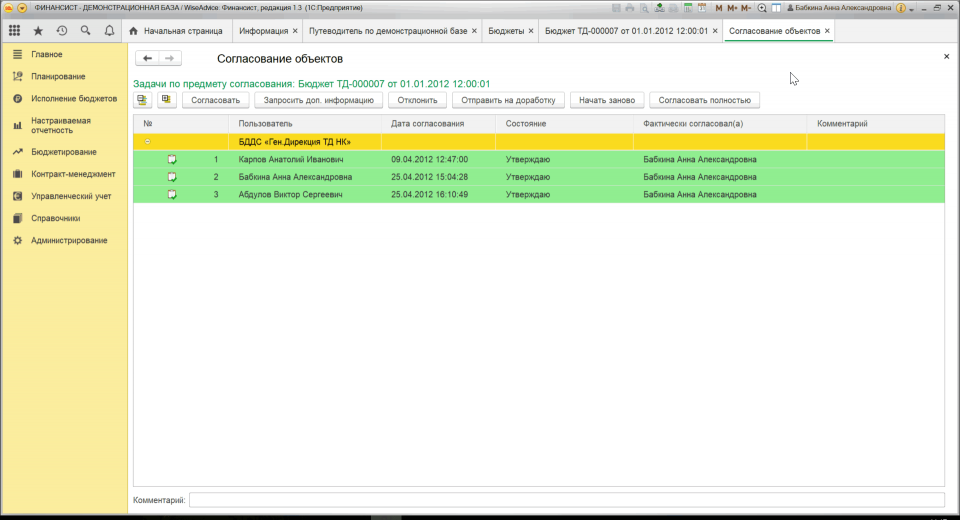

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

- Традиционный контроль стоимости.

Заключается в сравнение «план-факт» всех показателей проекта. Данный метод показывает текущее стоимостное отклонение выполнения проекта. - Метод освоенного объема.

Основное отличие от традиционного контроля стоимости в оценки текущего объема выполненных работ и расчета прогноза выполнения проекта.

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

ИсточникФинансовая модель строительства — это таблица, которая позволяет предусмотреть все расходы и доходы и оценить финансовую эффективность проекта. … Исходные данные включают в себя предполагаемые бюджеты : производственный доходов и расходов, закупочный, на содержание объекта , охрану, логистику и т.д. Также указывается стоимость недвижимости и земельного участка, затраты на его обслуживание в течение строительного периода. Сюда могут быть включены … транспорт; содержание объекта ; накладные расходы. В зависимости от периода изменяется характер покупок, объемы и стоимость материалов, продолжительность работы команды, а также затраты на коммуникации и логистику.

Как составить бюджет строительного проекта

Библиотека финансового директора продолжает делиться экспертным мнением.

Для начала давайте определимся, что мы будем подразумевать под проектом в строительстве . В данной статье под проектом я буду иметь ввиду строительство одного здания. Это может быть жилой дом, школа, торговый центр, бизнес центр, коттедж и тп. Если в вашей компании принято под проектом понимать строительство целого жилого комплекса или целого коттеджного поселка, то строительство одного здания в вашем случае можно назвать подпроектом. А бюджет всего проекта в этом случае, например, жилищного комплекса, является консолидированным бюджетом подпроектов. Повторюсь, в этой статье проект – это строительство одного здания.

Описываем шаги (работы) проекта

Процесс подготовки бюджета проекта начинается с составления сетевого графика работ проекта (диаграммы Ганта). Сетевой график проекта составляется техническими отделами компании и передается в планово-экономический отдел. Главное на что нужно обратить внимание ПЭО при получение сетевого графика – это однозначное понимание дат начала и окончания для каждой из работ. Именно от этих дат будет зависеть в какой период будут попадать затраты по работам.

Следующий вопрос, который необходимо решить после получения сетевого графика – это детализация видов работ. Работы могут быть очень сильно детализированы, что с технической точки зрения, скорей всего, верно. Но вот для составления бюджета проекта это может быть осложняющим фактором, т.к. излишняя детализация работ затрудняет составления бюджета по времени, а так же в последующем его корректировку и контроль за его исполнением. Это становиться очень трудоемким. Особенно это актуально для крупных проектов. В данном случае работы нужно укрупнить. Вопрос по укрупнению нужно решать коллегиально с руководством и техническими службами компании.

У каждого вида работы должна быть единица измерения. Если для вида работы сложно определить единицу измерения, то стоить выбрать универсальную единицу измерения – процент выполнения работы.

Планируем ресурсы под работы проекта

После того как определились с сетевым графиком работ по проекту приступаем непосредственно к составлению бюджета прямых затрат на строительство.

Первое с чем необходимо определиться, какие работы будут выполняться собственными силами, а какие с помощью подрядчиков.

Рекомендуется для всех работ, которые есть возможность выполнить собственными силами, выбрать этот вариант, чтобы даже, если вы решите воспользоваться помощью подрядчиков, можно было быстро рассчитать альтернативные издержки и оптимальную стоимость подрядных работ.

Для каждой работы, которая будет выполняться с помощью подрядчиков, необходимо определить стоимость этой работы за час и далее просто перемножить кол-во необходимых часов на эту стоимость. Методика определения стоимости подрядной работы выходит за рамки данной статьи, но, например, это может быть средняя рыночная стоимость в вашем регионе.

Статья затрат для работ выполняемых с помощью подрядчиков будет одна – «Подрядные работы».

Бюджетирование работ, выполняемых собственными силами.

Основой для составления бюджета являются нормативы для видов работ. Нормативы, обычно, предоставляет сметный отдел.

Соответственно, сначала сметный отдел должен для каждой работы проставить, какое кол-во этих ресурсов необходимо для выполнения работы.

Обычно выделяют следующие основные ресурсы:

- Трудовые ресурсы

- Материалы

- Механизмы

Задача ПЭО на основании этих нормативов рассчитать бюджет затрат в суммовой выражении по прямым статьям затрат. Прямые статьи затрат для работ, выполняемых собственными силами, следующие:

- Заработная плата

- Социальные выплаты (налог)

- Материалы

- Механизмы

Расчет заработной платы, социальных выплат и материалов достаточно прост. Берем требуемое нормативами кол-во ресурсов и перемножаем на заработную ставку и стоимость материалов, соответственно.

Расчет по статье «Механизмы» зависит от нескольких факторов:

- Арендуем механизм. Берем арендную ставку в час и перемножаем на кол-во часов.

- Собственный механизм. Этот расчет зависит от типа механизма: требуется специальный сотрудник для работы с ним (механик-водитель или крановщик) или не требуется. Час работы механизма зависит от следующих составляющих:

- Расход топлива или затраты на электричество

- Амортизация

- Заработная плата механика-водителя или крановщика, если требуется специальный сотрудник

Соответственно, далее берем нормативную стоимость работы механизма в час и перемножаем на кол-во часов.

После этого шага мы можем сформировать бюджет прямых переменных затрат. При этом мы сможем посмотреть наш бюджет не только в разрезе статей затрат, но и в разрезе работ. Точнее каждую работу в разрезе статей.

Накладные общепроизводственные расходы

Накладные общепроизводственные расходы рассчитываем на основании наших потребностей в ресурсах и производственных показателях.

Например, расходы на охрану труда зависят от количества занятых трудовых ресурсов, которые мы уже запланировали на предыдущем шаге.

Поделив общую сумму прямых затрат на кол-во квадратных метров в планируемом здании, мы получаем производственную себестоимость квадратного метра, основанную на прямых затратах.

Планируем доходы и бюджет заимствований

После того как запланированы график строительства и потребность в деньгах для его выполнения, отдел продаж может приступать к планированию продаж и необходимых коммерческих бюджетов.

Отталкиваясь от себестоимости квадратного метра и рыночных цен, формируются цены реализации для разных этапов продажи.

После подготовки предварительного плана продаж финансовый отдел может сформировать отчет о движении денежных средств с целью выявления кассовых разрывов и обеспечения ликвидности компании.

При обнаружении кассовых разрывов и не хватке денежных средств для обеспечения строительства проекта, бюджет продаж возвращается на корректировку в отдел продаж.

Скорей всего в данном случае справиться с данной задачей только с помощью корректировки бюджета продаж не удаться. В этом случае необходимо запланировать заимствование денежных средств в те периоды, когда возникают кассовые разрывы.

После того, как будет подготовлен бюджет заимствований, нужно проверить, как процентные расходы по кредитам и займам повлияли на рентабельность проекта.

ИсточникБюджетирование в строительстве — концепция, особенности и важность. Содержание: Концепция сущности и особенностей бюджетирования на предприятии. Бюджетирование как инструмент управления в строительной отрасли. Особенности бюджетирования в строительстве . Важность внедрения бюджетирования в строительстве . Строительство является важной отраслью российской экономики, от которой зависит развитие всей экономики страны. Совершенствование планирования является одним из важнейших направлений повышения эффективности строительства в рыночных условиях.

Финансовая модель строительства

Финансовая модель строительства — это таблица, которая позволяет создать зависимость всех расходов и доходов, оценить финансовую эффективность проекта. Для этого используются формулы и показатели, которые позволяют сформировать зависимость показателей расходов от доходов и текущей экономической ситуации на рынке. Финансовое моделирование необходимо при проектах любого масштаба. Есть множество причин, по которым шаблон упростит жизнь компании-застройщику.

Как выглядит финансовая модель проекта

Прежде всего, финансовая модель проекта строится в системе «Финоко». Это удобно, так как программа работает с расчетами, и может сама посчитать расходы по заданным формулам. Однако это не просто заранее подготовленные алгоритмы. Таблица разрабатывается таким образом, чтобы даже неопытный человек мог с первого раза разобраться. Используют:

- оперативное создание связей между показателями и отчетами;

- импорт данных прошлых проектов для шаблонов;

- финмодель используется в качестве плана для анализа всей деятельности.

- цветовое оформление,

- большие шрифты, лаконичные фразы.

Таблица не перенасыщена формулами, но в любой момент пользователь может посмотреть, как было получено то или иное число.

Что входит в таблицу

Таблица состоит из ряда элементов, которые группируются следующим образом:

- исходные данные,

- расходы на разных этапах,

- аналитика.

В Финоко есть возможность использовать типовые модели, однако они быстро адаптируются под нужды клиентов, поэтому учитываются индивидуальные факторы. Таким образом, к универсальному шаблону могут быть добавлены новые параметры.

Исходные данные

- постоянные расходы (коммунальные услуги, служба охраны);

- аренда (как строительного оборудования, так и временного места жительства семьи);

- активы – возможная прибыль, которую принесет недвижимость в течение стройки (например, участие в проектах и конкурсах, оплачиваемых рекламных роликах).

- также учитывается валюта, инфляция и ставки дисконтирования.

Расходы на разных этапах

В строительстве можно условно выделить следующие этапы:

- фундамент,

- возведение каркаса (стены и крыша),

- проведение коммуникаций,

- первичная отделка (например, подготовка стен, полов и т.д.),

- работа дизайнера и последующий ремонт (например, поклейка обоев, монтаж гарнитуры, окон, техники и другое).

В соответствии с потребностями на каждом из этапов выводиться перечень расходов.

Постоянными параметрами будут:

В зависимости от периода изменяется характер покупок, объемы и стоимость материалов, продолжительность работы команды, а также затраты на коммуникации и логистику.

В шаблоне учитывается этап строительства и исходя из его особенностей выводятся возможные расходы. Для этого на каждый параметр создается собственный лист, где все детально расписывается.

Аналитика

Если расходы показывают, на что потратятся, например средства, то раздел аналитики нужен для управления и грамотного анализа.

Здесь будут находиться:

- анализ безубыточности,

- свод расходов,

- план движения денежных средств, .

Анализ безубыточности — график, который показывает соотношение затрат и исходного бюджета. Точка безубыточности рассчитывается как для каждого отдельного периода, так и для проекта в целом. Благодаря этому показателю можно определить, насколько расходным может быть строительство и как не лишиться всех средств.

Свод расходов — это таблица, в которой суммируются все затраты, внесенные в финансовую модель.

План движения денежных средств расписывается на каждый месяц и на период строительства. Он включает:

- переменные расходы,

- постоянные затраты,

- налоги.

Графа “Баланс” необходима для подведения итогов.

Преимущества моделирования при строительстве

Может показаться, что финансовая проекта жилого дома — это лишние затраты времени. Но, на самом деле, это грамотный подход к управлению средствами.

Денежный поток для такого масштабного проекта, как стройка, слишком большой, из-за чего есть вероятность уйти в убыток, не грамотно спланировать расходы или упустить, куда ушли средства. Наличие финансовой модели исключает подобные ситуации и дает ряд преимуществ:

- можно увидеть, за счет каких направлений можно сэкономить, а какие будут наиболее затратными;

- все доходы и расходы заранее спланированы;

- снижается риск остаться без денег;

- ее можно использовать в качестве официального документа при получении кредита.

Как получить собственную финансовую модель

Для этого необходимо обратиться в компанию, которая профессионально занимается разработкой финансовых моделей либо самостоятельно сделать то же самое, используя Финоко.

В ходе создания шаблона, заказчику и специалисту предстоит пройти следующие этапы:

- согласование проекта,

- разработка,

- тестирование,

- создание дополнительных файлов для печати (расходы, отчеты и другое),

- поддержка в течение определенного срока.

Небольшие усилия со стороны заказчика могут обезопасить его капитал и помочь осуществить строительство максимально эффективно с финансовой точки зрения. Для этого требуется только создать финансовую модель проекта и регулярно ее заполнять.

ИсточникАвтоматизацию бюджетирования имеет смысл начинать с создания справочника объектов строительства . Этот аналитический разрез будет использоваться как в бюджете продаж, так и в бюджете затрат на строительные работы. Если компания работает в нескольких регионах, объекты удобно сгруппировать по географическому признаку. На рисунке приведен пример справочника объектов (аналитического направления) в системе BPlan. … Бюджет продаж является одним из самых сложных в системе бюджетов строительной компании. Дело в том, что он, как правило, содержит наибольшее число аналитических разрезов (направлений в терминологии BPlan).

Бюджетирование в строительстве — концепция, особенности и важность

Строительство является важной отраслью российской экономики, от которой зависит развитие всей экономики страны. Совершенствование планирования является одним из важнейших направлений повышения эффективности строительства в рыночных условиях. На практике многие решения, принимаемые в отсутствие времени и необходимой информации, являются приблизительными и не служат организующим фактором для всех участников строительного процесса.

Одним из важнейших инструментов управления бизнесом в рыночных условиях является бюджетное планирование (бюджетирование). Технология бюджетирования позволяет сравнивать плановые значения показателей деятельности на текущий момент с фактическими значениями для принятия управленческих решений. Этот инструмент относительно новый для российских компаний, но многие уже начинают его внедрять в своих компаниях.

Многие российские компании не имеют должным образом налаженной системы планирования. Одной из причин является отсутствие своевременной, полной и достоверной информации не только о будущем, но и о текущем финансовом положении компании.

На протяжении многих лет компании рассматривали свои бюджеты просто как авторитетную оценку предстоящих годовых доходов и расходов. В настоящее время это отношение быстро меняется, так как рынок требует большей конкурентоспособности, а бизнес вынужден быть более динамичным. Успешные компании постоянно повышают точность своих прогнозов относительно будущей деятельности и связанных с ней потребностей в ресурсах. Это не только повышает значимость бюджетирования и планирования, но и изменяет традиционные роли различных электронных таблиц, систем бюджетирования и проприетарного программного обеспечения.

Бюджетирование рассматривается как универсальный инструмент управления, направленный на организацию и оптимизацию бизнес-системы для повышения ее конкурентоспособности.

Концепция сущности и особенностей бюджетирования на предприятии

Составление бюджета — это процесс подготовки финансовых планов и оценок; с другой стороны, это метод управления, используемый для разработки и улучшения финансовой обоснованности управленческих решений. Его можно рассматривать как один из инструментов управления бизнесом.

Бюджетирование включает в себя процесс планирования, контроля, анализа и корректировки финансово-экономического состояния предприятия с распределением ответственности за результаты работы, результаты которого документируются системой бюджетов.

В рыночных условиях бюджетирование становится основой планирования, основной управленческой функцией. Вся система межорганизационного планирования должна основываться на бюджетировании, т.е. все расходы и результаты должны выражаться строго в финансовом выражении.

Суть бюджетирования заключается, главным образом, в том, что бюджетирование является механизмом управления текущими (краткосрочными) целями предприятия, а реализация бюджетного процесса является повседневной деятельностью предприятия.

Таким образом, бюджетирование занимает ключевое место в системе планов предприятия, так как отвечает за реализацию стратегии, эффективность текущей производственной и финансовой деятельности, а также обратную связь в системе управления.

Бюджетирование как инструмент управления в строительной отрасли

Как и у любой другой отрасли, «строительная» индустрия имеет свои особенности.

Важнейшей задачей в управлении предприятием в области «строительства» является эффективное управление инвестиционными проектами в строительной отрасли.

Таким образом, бюджетирование в строительстве является незаменимым и эффективным инструментом контроля и управления капитальными проектами.

Таким образом, с помощью бюджетирования проводится оценка проектов, можно исключить неэффективные проекты и внедрить более эффективные.

Составление бюджета в этой области тесно связано с подготовкой сметы расходов, и этот процесс требует высококачественного программного обеспечения в связи со сложной иерархической структурой строительной компании, сложностью ценообразования и его юридического подтверждения.

Особенности бюджетирования в строительстве

Учитывая особенности сферы деятельности строительства, в первую очередь необходимо определить центр, отвечающий за финансы, или центр финансовой ответственности. Такими центрами могут быть инвестиционный центр с управлением строительной компании, центры валовой прибыли — сферы, контролирующие расходы и выполнение работ, центр затрат — коммерческие отделы, бухгалтерские, закупочные отделы и другие.

Ключевые особенности, которые необходимо учитывать при составлении бюджета, заключаются в следующем:

- Дольше времени;

- Уникальность каждого строительного проекта и потенциал повышения риска и стоимости;

- Тенденция руководства к более быстрому завершению строительства, с документацией, которая может быть создана с недостатками;

- Возможность привлечения средств без участия кредитных учреждений, поскольку многие строительные проекты осуществляются как на частной основе, так и при содействии государственных инвестиций (например, в строительство многоквартирного жилья).

- Увеличение рисков изменения цен на сырье, товары и услуги строительной деятельности, подверженность внешним рискам экономики, спроса, уровня жизни населения и уровня социально-экономического развития предприятий.

Также реализация бюджетирования в строительстве невозможна без высококачественного программного обеспечения и специализированных программ.

Основной бюджет формируется на основе отдельных бюджетов, которые представлены ниже:

- Бюджет прибыли проекта строительства;

- Бюджет обслуживания заказчика строительного проекта;

- Бюджет субподрядных работ;

- Управленческие и коммерческие расходы, отраженные в бюджете;

- Бюджет валовых расходов (общие операционные расходы);

- Бюджет на материальные расходы.

Важность внедрения бюджетирования в строительстве

В Российской Федерации отмечается, что бюджетирование часто ограничивается лишь подготовкой смет, когда их выполнение контролируется только с точки зрения денежных затрат.

Рассмотрим основные причины, по которым внедрение системы бюджетирования является необходимым инструментом управления и контроля строительной деятельности:

- Возможность делать прогнозы в различных строительных проектах;

- Сравнение инвестиционных проектов строительства;

- Наличие более стабильного финансирования строительного проекта, снижение дефицита денежных средств и увеличение выполнения обязательств;

- Повышение уровня квалификации менеджеров за счет освоения новой сферы — бюджетирования в строительстве;

- Распределение и делегирование обязанностей между департаментами, подразделениями, филиалами строительной компании;

- Выполнение планов способствует повышению мотивации сотрудников путем присуждения премий за исполнение бюджета и плана.

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

ИсточникМногие строительные организации ограничиваются формированием статичного бюджета на этапе входа в проект, останавливаясь в детализации расходов на уровне статей по видам затрат и/или комплексных расценок по видам работ. Отслеживание факта в этом случае производится, как правило, на основании данных бухгалтерского учета. В результате уменьшается оперативность учета из-за задержки получения информации о реальных расходах на 2—3 месяца…