Положение человека сопряжено с массой экологических, социальных и экономических проблем. Население и потребление увеличиваются, а защите окружающей среды уделяется мало внимания. Это ведёт к росту производства, отходов, новым мусорным полигонам и снижению качества жизни.

Чтобы убрать такие сценарии, ООН ещё в 70–80-х гг. создала концепцию устойчивого развития – жизни без ущерба будущим поколениям. На её основе выросла «зелёная экономика», которая должна прийти на замену экспортно-сырьевой модели.

Что такое зелёная экономика

Зелёная экономика – это экономика, которая не влияет на природные активы. Концепция зелёной экономики поддерживает сохранение ресурсов и снижает негативное воздействие на природу. Рост качества жизни человека «соседствует» с ростом природного капитала. Это называют «зелёным ростом».

Цель зелёной экономики – повышать благополучие общества, уменьшая нагрузку на экосистему. Искать баланс между социальной политикой, экономикой и экологией.

Основные экономические показатели

Принципы зелёной экономики

- Принцип устойчивости. Общество должно признать, что ресурсы Земли ограничены. Поэтому их нужно использовать справедливо и искать способы переработки. Экономика не должна выходить за экологические рамки и при этом давать возможности для развития. Каждый сокращает отходы, сортирует мусор, экономит воду и использует вещи повторно.

- Принцип справедливости и достоинства. Природа должна охраняться везде, а качество экологии сохраняться для следующих поколений общими усилиями, а не за счёт друг друга. У любого должен быть доступ к воде и энергии.

- Принцип управления и гибкости. Экономика «прозрачна», а ответственность за загрязнение разделяется между странами, которые должны сокращать вредные выбросы. Экономическая система может адаптироваться под культурные особенности, но соблюдает общие природоохранные стандарты.

- Принцип здоровой планеты. Государство должно инвестировать в природу, восстанавливать её и поддерживать деградирующие области. Защищать экосистемы и биоразнообразие.

Этапы зелёной экономики

Чтобы такая экономика начала работать, государству нужно сделать несколько предварительных шагов:

- Сократить государственные инвестиции в экологически вредные отрасли и увеличить для них налоговые тарифы. Это ещё один принцип, который называют «загрязнитель платит», где система штрафов за вред природе обратит внимание бизнеса на «чистые» технологии.

- Инвестировать в отрасли зелёной экономики: сельское хозяйство, возобновляемые источники энергии, водоснабжение, отходы.

- Внедрить чистые и эффективные технологии в «коричневую» экономику (экономика, которая основана на ископаемых ресурсах), сократив ресурсозатратные методы производства.

- Ужесточить природоохранные законы.

Зелёная экономика и устойчивое развитие

Чтобы понять, как зелёная экономика помогает развиваться обществу, можно рассмотреть её конкретные направления.

Как рассчитать экономический эффект от проекта по Бережливому производству?

Зелёная энергетика

Для зелёного роста экономики страны нужно постепенно переходить на альтернативные источники энергии на промышленном и бытовом уровнях.

Например, в Дании есть правила энергоэффективности для каждого дома и налоги для граждан за расход электричества. Около 30% от всей электроэнергии тут генерируют ветровые станции, и к 2050 году страна хочет совсем отказаться от ископаемого топлива в пользу энергии ветра, приливов, солнца и биомассы.

В другой североевропейской стране – Финляндии, решают проблему иначе. Они строят дома нулевого энергопотребления, которые потребляют столько же, сколько и вырабатывают. Такие здания берут энергию из возобновляемых источников, а хорошая изоляция сохраняет тепло.

Зелёная экономика и сельское хозяйство

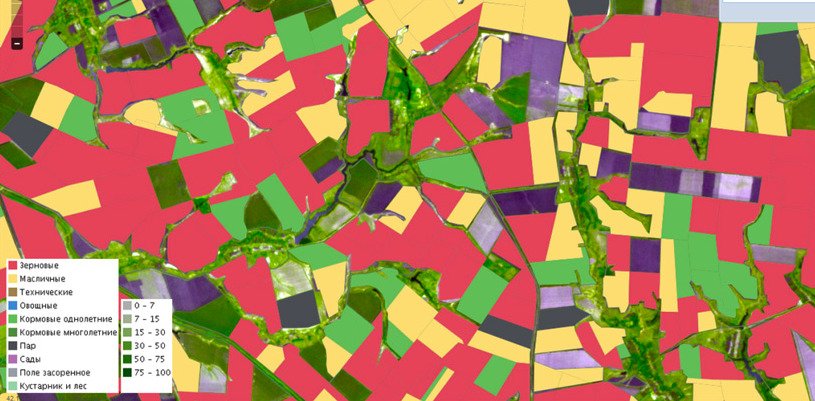

Карта типов сельскохозяйственных культур в Тамбовской области.

Сельское хозяйство расходует 70% мировых запасов воды и выделяет 13% от общего объёма парниковых газов. Устойчивое развитие этой отрасли – это технологии обработки почвы, автоматизация труда, сотрудничество между малыми фермерствами и крупными производителями.

В России подобные проекты делает компания «Совзонд» по заказу Министерства сельского хозяйства. Они отслеживают состояния посевных площадей по снимкам из космоса и анализируют данные. Так можно узнать о влажности почвы, расположении сорняков и здоровье сельскохозяйственных культур.

Зелёная экономика и транспорт

Крытая велопарковка в Утрехте, Нидерланды.

Основное направление здесь – электрические автомобили, самокаты и велосипеды. Переход на этот вид транспорта снизит количество вредных выбросов, а велосипеды сэкономят место в городе. Но для них нужна инфраструктура: парковки, велодорожки, навигация.

В некоторых странах уже активно стимулируется переход на экологичный транспорт. Во Франции получают до €200 компенсации, если отказываются от машины, а в Германии водители платят налог за объём выбросов CO2.

Зелёные технологии

IT-технологии могут снизить мировые выбросы углерода на 15%. Производства внедряют интеллектуальные системы, которые отслеживают состояния конвейеров, реакторов и другого оборудования. Они контролируют эффективность предприятия, уровень загрязнения и объём отходов.

Но IT работает не только на заводах. Другой пример – мониторинг акул в мировых акваториях от некоммерческой организации OCEARCH . Цифровые передатчики помогают поддерживать биоразнообразие, отдавая информацию о перемещении, поведении и вымирании животных.

Зелёные финансы

Мирновская ветряная электростанция в Крыму

В основе зелёной экономики – грамотное налогообложение для контроля вредного влияния на природу и воспитания позитивных экологических привычек. Например, в Японии есть закон о покупке операторами электросетей только той энергии, которую получили из возобновляемых источников, а также «зелёная» надбавка к обычному тарифу за электроэнергию.

Второй важный момент – инвестиции. В частности, в России с 2019 года на Московской бирже работает «Сектор устойчивого развития» – платформа поддержки экопроектов, где на 7,5 млрд рублей и €500 млн выпустили «зелёные» облигации.

Зелёная экономика и туризм

Всемирная туристская организация говорит, что зелёный туризм должен беречь природные ресурсы, сохранять культурное наследие и приносить выгоду всем вовлечённым сторонам. В эту категорию попадают сельский туризм, веган-туры, «медленные путешествия».

Европа – лидер отрасли. Программа Hotel Energy Solutions во Франции, Германии, Испании подсказывает владельцам отелей, как сократить потребление электроэнергии и поэтапно перейти на альтернативные источники.

Международную сертификацию пляжей «Голубой флаг» тоже считают частью зелёной экономики.

Человек в зелёной экономике

Вакуумные мусоропроводы для сортированного мусора в Хельсинки, Финляндия.

Развитие инструментов зелёной экономики зависит не только от законопроектов сверху. Например, с 1998 года в США стало развиваться движение Zero Waste , которое получило массовое распространение уже в 2010-х. Суть этой философии – в сокращении отходов в повседневной жизни: покупка энергосберегающих лампочек, отказ от авто, использование многоразовых сумок в магазинах, сортировка мусора.

Страны-лидеры зелёной экономики

Южная Корея

Идея зелёного роста здесь – национальная стратегия. Зелёные виды транспорта, альтернативные источники пресной воды, переработка отходов – технологии применяют в разных секторах. Внимания достойны и зелёные платёжные карты, которые помогают пользоваться товарами на выгодных условиях, сделанными с экологическими инновациями. Жители копят баллы на карте, а потом тратят их на оплату ЖКХ, благотворительность и т.д.

В 2000-х гг. в Америке появилась программа реформирования экономики «Новый зелёный курс». В планах властей – пересесть на электромобили к 2030 году и полностью отказаться от углеводородов в 2050 году. Ещё в Америке есть программа добровольной маркировки. По ней узнают об энергоэффективности любых товаров или услуг.

Китай

В Поднебесной больше 20% электроэнергии получают из возобновляемых источников. Государственные вложения в такую энергетику превышают показатели Америки и Евросоюза. Китай занимает 40% на рынке экспорта солнечных батарей и 20% – ветряных установок. А ещё КНР запретил ввоз сразу 24 видов отходов.

Германия

Страна одна из первых ввела нацпрограмму «энергетического поворота» после трагедии на Фукусиме в 2011 году. 40% электроэнергии в стране вырабатывают зелёные источники (прежде всего, это ветряная энергия). К 2022 году Германия хочет отказаться от атомных станций, а к 2038 году от импорта угля.

Швеция

Страна известна своим отношением к мусору. На переработку в Швеции попадает 50% мусора, а 49% — сжигают для производства биоэнергии. Чтобы получить её ещё больше, здесь активно импортируют по 1,5 млн тонн отходов из Норвегии и Британии каждый год. Власти заявляют, что вскоре страна полностью откажется от нефти, угля, газа и ядерной энергии.

Швейцария

В этой стране больше 55% потребностей в электричестве покрывается гидроэнергией. К 2050 году здесь планируют сократить потребление природных ресурсов до показателя возобновляемости и уменьшить «экологический след» до среднего уровня по планете.

Зелёная экономика в России

Саяно-Шушенская гидроэлектростанция — крупнейшая по установленной мощности электростанция в России. Расположена на реке Енисей.

Развитие зелёной экономики в РФ идёт медленно по сравнению с другими государствами. Наша страна зависима от сырьевых ресурсов. Однако Россию можно назвать лидером в гидроэнергетике. Больше двухсот речных ГЭС вырабатывают до 20% всего электричества. В Мурманской области работает единственная в мире приливная электростанция, а на Дальнем Востоке есть пять геотермальных станций.

Есть и солнечная энергия: установки работают в десятке регионов (самая мощная – в Крыму). Ветряных электростанций в России пока мало – всего 16.

В 2019 году на пять лет утверждён национальный проект «Экология». По нему хотят ликвидировать несанкционированные городские свалки, снизить вредные выбросы в атмосферу на 20% и «оздоровить» Волгу и Байкал. В эту программу также вошли проекты по сохранению биологического разнообразия и лесов России.

Для организации раздельного сбора мусора во дворах запущен общенациональный проект «ЭкоДвор».

Источник: invlab.ru

Расчет технико-экономических показателей строительного участка

Главной целью курсовой работы является углубление и закрепление знаний студента по учебной дисциплине, формирование умения самостоятельно выполнять экономические расчеты.

Обзор итогов работы строительной отрасли в 2008 году по Р.Ф.

Строительная деятельность. Объём работ, выполненных по виду деятельности «Строительство», в 2008г составил 4528,1 млрд. рублей, или 112,8% к уровню соответствующего периода предыдущего года.

Ввод в эксплуатацию зданий по их видам в 2008 году

Ввод в действие произв-ых мощностей за счёт нового строительства, расширение, реконструкции и тех. перевооружения

Торговые орг-ии, тыс. м2

Обзор итогов работы строительной отрасли в 2008 году по Ч.Р.

Объём работ, выполненных по виду деятельности «Строительство», в 2008г составил 32891.2 млрд. рублей, или 94.38% к уровню соответствующего периода предыдущего года.

Ввод в действие жилых домов, тыс. м2 980.9 млн. руб. или 97.6% от уровня 2007г.

Значение и актуальность темы теоретического вопроса.

Изучение данного вопроса позволит определить наиболее оптимальные системы оплаты труда для каждой организации. Правильный выбор системы оплаты труда позволит повысить мотивированность рабочих кадров, что повлияет на увеличение производительности труда и успех организации вцелом.

Оперативно производственный план составляется на неделю, месяц или квартал, год, используются данные производственно-экономического плана и календарных планов производства работ, выполняемых на отдельных объектах. Основные задачи оперативного плана — внедрение совершенной технологии и передовых методов труда, соблюдение технологической последовательности процессов, обеспечение поточного и не прерывного характера строительного производства.

Руководитель участка на основании контрольных цифр представляет в плановый отдел данные о физических объема работ, подлежащих выполнению собственными силами и с привлечением субподрядных организаций. В разработке проекта план участка принимают участие бригадиры и мастера. Это дает возможность составить план реальный и напряженный.

Месячный оперативный план включает следующие показатели:

Ввод в действие производственных мощностей и объектов строительства:

Объем строительных работ, выполняемых собственными силами в натуральном и стоимостном выражении;

Объем робот, выполняемых силами субподрядных организаций, в стоимостном выражении;

Среднесписочная численности работников

Выработка одного работника;

Фонд заработной платы.

Кроме того, в плане рассчитаны материально-технические ресурсы, необходимые для выполнения плана.

Оперативный план включает в себя не только показатели и ресурсы, но содержит и необходимые расчеты.

При расчете качественных показателей оперативного плана пользуются, как правило, той нормативной базой и теми же методами, что и при разработке производственно-экономического плана.

При существенном изменении технологии механизации или организации производства в нормы затрат труда в течение года вносят коррективы. Для отдельных участков могут быть применены дифференцированные нормы, если методы производства работ на этих участках существенно отличаются.

При наличии диспетчерской системы управления на основании месячного оперативного плана составляют недельно-суточные планы (графики).

Недельно-суточный план имеет в своем составе следующие документы:

Календарный план производства работ на неделю с распределением общего объема работ по дням;

План поставки строительных материалов, конструкции и деталей.

План обеспечения строительными машинами;

План работы транспорта.

На первую неделю месяца недельно-суточный план составляют в составе месячного оперативного плана, а на последующие недели план разрабатывают. Процесс этот выполняется в такой последовательности:

в конце недели, предшествующей планируемой, каждое СМУ представляет план производства и обеспечения.

В этот же период от обеспечивающих предприятий поступают сведения о наличии ресурсов на следующую неделю.

Главный диспетчер тщательно увязывает объемы работ имеющимися в наличии ресурсами.

В плане производства работ оставляют только те работы, на которые выделены, необходимые материалы, машины, транспорт и рабочие.

Непрерывный контроль хода выполнения плана осуществляет диспетчерская служба треста. При возникновении нарушений в ритме работ или перебоев в обеспечении ресурсами диспетчерская служба оперативно их ликвидирует. Если диспетчер не может решить вопрос самостоятельно, он докладывает обстановку треста. Любой исполнитель, пользуясь диспетчерской связью, может выяснить причины неполадок.

Управление с помощью недельно-суточных планов дает возможность:

Работать всем участникам строительства целенаправленно, по единому плану;

Сосредоточить ресурсы на наиболее важных объектах;

Систематически контролировать ход строительства и оперативно устранять нарушения графика работ.

Анализ работы СМУ по недельно-суточным планам свидетельствует о значительном сокращении рабочего времени, устранения простоев техники.

1. Формы и системы оплаты труда рабочих строительных организаций

1.1 Основные понятия

Понятие «заработная плата» используется применительно к лицам, работающим по найму и получающим за свой труд плату в соответствии с заранее оговоренными условиями. Одновременно с этим заработная плата наемных работников является одной из составляющих издержек производства.

Заработную плату в рыночной экономике можно определить как сумму средств, выплачиваемую за выполненную работу, в основе определения которой лежит цена труда.

Второй вариант определения заработной платы — это цена рабочей силы как специфического товара на рынке труда.

Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности, эффективности. Гибкость системы оплаты труда заключается в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия.

Тарифная система — основная функция большинства систем оплаты труда, на которой основаны организация и планирование заработной платы рабочих строительных организаций. В тарифную систему входят следующие элементы: тарифная ставка, тарифная сетка, ЕТКС, районные коэффициенты, доплаты и надбавки.

1.2 Принципы организации оплаты труда

Тарифная ставка определяет размер оплаты труда за единицу времени — час, день, месяц. Для рабочих она устанавливается в виде оплаты первого разряда в день (смену) — дневная ставка или в час — часовая ставка. Размер оплаты работ, отнесенных к высшим тарифным разрядам, определяется умножением тарифной ставки первого разряда на соответствующий тарифный коэффициент.

Тарифные ставки рабочих дифференцируются по отраслям промышленности, а внутри каждой отрасли — по условиям труда, формам оплаты труда (для сдельщиков более высокие) и квалификации. Размер часовой тарифной ставки зависит от продолжительности смены.

Тарифные сетки представляют собой перечень квалификационных разрядов и соответствующих им тарифных коэффициентов. Тарифные сетки служат для определения соотношения в оплате труда рабочих, выполняющих работы разной сложности и трудности. С их помощью дифференцируется оплата труда рабочих в зависимости от их квалификации.

Тарифный коэффициент показывает, во сколько раз оплата труда рабочего данного разряда (тарифная ставка) превышает оплату рабочего первого разряда. Тарифный коэффициент первого разряда равен 1.

Назначение доплат состоит в возмещении дополнительных затрат рабочей силы из-за объективных различий в условиях и тяжести труда (доплаты за условия труда, за работу в вечернее и ночное время, за работу в праздничные дни и др.). Компенсации учитывают не зависящие от предприятия факторы, в том числе и рост цен. Таким образом, доплаты и компенсации отражают те производственные и социальные характеристики труда, которые объективно не зависят от сотрудника.

Тарифно-квалификационный справочник содержит все виды работ и профессий, имеющихся в промышленности с разбивкой по отраслям. По

каждой профессии дана характеристика работ и описание, что должен

знать и уметь рабочий для их выполнения. ЕТКС является нормативным документом, на его основании присваивается тарифный разряд, который соответствует уровню профессиональных знаний.

Тарифный разряд присваивается специальной комиссией, состоящей из представителей администрации и профсоюзной организации.

Надбавки и премии вводятся для стимулирования добросовестного отношения к труду, повышения качества продукции и эффективности производства.

Различие между надбавками и премиями в том, что надбавки выплачиваются ежемесячно в одинаковом размере в течении установленного периода (например, надбавки за производительность выше нормы), а премии могут быть нерегулярными, и их размер существенно зависит от достигнутых результатов и меняется довольно часто.

Надбавки и премии отражают результаты собственных достижений работника.

Доход работника предприятия кроме заработной платы включает социальные выплаты и дивиденды.

При разработке политики в области заработной платы и ее организации необходимо учитывать следующие принципы при оплате труда:

▪ справедливость, т.е. равная оплата за равный труд;

▪ учет сложности выполняемой работы и уровня квалификации труда;

▪ учет вредных условий труда и тяжелого физического труда;

▪ стимулирование за качество труда и добросовестное отношение к труду;

▪ материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшие к каким-либо негативным последствиям;

▪ опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

▪ индексация заработной платы в соответствии с уровнем инфляции;

▪ применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия.

1.3 Формы и системы оплаты труда

В строительстве применяются сдельная и повременная формы оплаты труда. Сдельная система оплаты труда применяются, когда есть возможность учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной системе труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная расценка — производная величина, которая определяется расчетным путем. Для этого часовая (дневная) тарифная ставка по соответствующему разряду выполняемой работы делится на часовую (дневную) норму выработки либо умножается на установленную норму времени в часах или днях. Для определения конечного заработка сдельная расценка умножается на количество произведенной продукции (выполненных работ).

Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное, или сверхурочное время.

При определении сдельной расценки исходят из тарифных ставок (окладов) выполняемой работы, а не из тарифного разряда, присвоенного работнику.

В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда:

прямую сдельную, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы;

сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. Механизм ее начисления следующий: администрация предприятия совместно с профсоюзным комитетом разрабатывает расценки за выполнение каждого вида изделий, которые отражаются в нарядах на выполнение сдельных работ. Сумма начисленной заработной латы получается путем умножения сдельной расценки на количество произведенных деталей и прибавления премии. Премия начисляется при условии перевыполнения работником норм или достижения других показателей, дающих право на ее получение (отсутствие брака и т.п.). Размер премии устанавливается администрацией по согласованию с профкомом в процентном отношении к заработной плате, начисленной по сдельным расценкам;

косвенно-сдельную, которая применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают;

аккордную, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда).

Повременная система оплаты труда сводится к оплате стоимости рабочей силы за отработанное время и применятся тогда, когда невозможно количественно определить результаты трудовой деятельности рабочих, служащих и руководителей.

При повременной системе оплаты труда размер зарплаты зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются следующие тарифные ставки: часовые, дневные, месячные.

В повременной системе оплаты труда выделяют две формы: простую повременную и повременно-премиальную.

При простой повременной оплате труда заработок рабочего определяется, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплатой явится установленный для него оклад, если же в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляется премия, которая устанавливается в процентном отношении к тарифной ставке.

Механизм начисления повременно-премиальной формы оплаты труда следующий: администрация предприятия совместно с профкомом разрабатывает тарифную сетку, которая в связи с инфляцией регулярно корректируется. В этой сетке указывается стоимость одного часа работы для работника каждого конкретного разряда. Чем выше разряд, тем больше ставка. Сумма начисленной заработной платы получается путем умножения часовой тарифной ставки на количество отработанных часов и прибавления премии.

Безтарифная модель оплаты труда отличается от всех предыдущих тем, что заработная плата каждого работника по ней зависит от результатов работы организации в целом и вклада каждого работника в общие результаты, потому что заработная плата является долей общего дохода организации.

Заработная плата рассчитывается с учётом квалификационного уровня работника, фактически отработанного времени и кту. Квалификационный уровень определяется ежегодно. В начале при переходе на безтарифную модель заработная плата работника до перехода делится на минимальную заработную плату в организации.

Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда.

Оплата часов ночной работы (с 22 до 6 часов). Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час.

1.4 Планирование фонда оплаты труда на предприятии

К средствам, направляемым на потребление, относят выплаты в натуральной и денежной форме работникам данной организации. В состав средств, направляемых на потребление, включаются:

▪ суммы, начисленные на оплату труда всем работникам (фонд оплаты труда);

▪ доход (дивиденды, %) по акциям, облигациям и вкладам членов трудового коллектива в имущество предприятия, начисленные к выплате работникам;

▪ суммы предоставленных трудовых и социальных льгот, включая материальную помощь.

Фонд оплаты труда представляет собой общую сумму затрат на оплату работников и выплат социального характера.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной форме за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные выплаты поощрительного характера, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Включению в фонд заработной платы подлежат:

▪ оплата за отработанное время;

▪ оплата за неотработанное время (ежегодные, дополнительные, учебные отпуска и т.п.);

▪ единовременные поощрительные выплаты (премии, вознаграждения по итогам работы, материальная помощь и т.п.);

▪ выплаты на питание, жилье, топливо;

▪ выплаты социального характера (оплата путевок, стоимости проезда, страховые платежи, надбавки к пенсиям работающих, единовременные пособия уходящим на пенсию и т.д.)

1.5 Заключение

На основе существующих двух форм оплаты труда — повременной и сдельной — в практической жизни возможно применение различных их модификаций, которые в большинстве случаев зависят от особенностей технологии, организации производства, форм организации труда, обеспеченности рабочей силой и других факторов. Выбор руководителями форм и систем оплаты труда имеет большую роль в процветании организации. Оптимальный выбор системы оплаты труда обеспечит мотивированность рабочих кадров, увеличение производительности труда и эффективность работы организации в целом.

и) отчисления по обязательному медицинскому страхованию,

к) платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов и отдельных категорий работников,

л) затраты на воспроизводство основных производственных фондов, включаемых в себестоимость продукции в форме амортизационных отчислений на полное восстановление от стоимости основных фондов,

м) износ по нематериальным активам.

1.6 Расчет по калькуляционным статьям

Калькуляция — это исчисление себестоимости единицы продукции или услуг по статьям расходов.

В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Объекты калькуляции — отдельные изделия, группы изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется аналитический учет затрат на производство ведется по объектам калькуляции. Для каждого объекта необходимо правильно выбрать калькуляционную единицу, в качестве которых применяют, в основном, натуральные (тонны, метры) и условно-натуральные единицы, исчисленные с помощью коэффициентов.

Калькуляционные единицы могут не совпадать с учетной натуральной единицей. Применение укрупненных калькуляционных единиц упрощает составление плановых и отчетных калькуляций.

При определении себестоимости отдельных видов продукции (работ, услуг) используется группировка затрат на единицу продукции по статьям калькуляции, необходимая в процессе ценообразования на разные виды изделий (продукции), расчета их рентабельности, анализа затрат на производство одинаковых изделий с конкурентами и т.д. Различают плановые и фактические калькуляции. Главный объект калькулирования — готовые изделия (продукция), предназначенные для отпуска за пределы предприятия. Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Затраты на материалы.

2. Заработная плата производственных рабочих (тарифная зп).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Отчисления на социальные нужды.

5. Дополнительная зарплата.

8. Общезаводские расходы: управленческий персонал, дополнительные зарплаты и премии, реклама, командировки, оборудование и т.д.

9. Внепроизводственные расходы: транспортировка, упаковка, маркировка и т.д.

10. Затраты на вспомогательные материалы.

Цеховая себестоимость представляет собой затраты производств-го подразделения предприятия на производство продукции.

Полная себестоимость включает затраты и на производство и на реализацию продукции. Сполн=Сзав+Свн Свн — внепроизводственные расходы В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту. Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные.

Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…). Учет затрат необходим для определения финансовых результатов деятельности предприятия.

Структура себестоимости по калькуляционным статьям показывает: соотношение затрат в полной себестоимости продукции, что израсходовано, куда израсходовано, на какие цели направлены средства. Она позволяет выделить расходы каждого цеха или подразделения предприятия. Если в смете затрат на производство объединены только экономически однородные элементы затрат, то в статьях калькуляции только некоторые являются однородными, а остальные включают различные виды расходов, т.е. являются комплексами.

К факторам, обеспечивающим снижение себестоимости, относятся:

экономия всех видов ресурсов, потребляемых в производстве, — трудовых и материальных; повышение производительности труда, снижение потерь от брака и простоев; улучшение использования основных производственных фондов; применение новейшей технологии; сокращение расходов по сбыту продукции; изменение структуры производственной программы в результате ассортиментных сдвигов; сокращение затрат на управление и другие факторы.

По характеру участия в создании продукции (работ, услуг)

При определении затрат как по отдельным подразделениям, так и по предприятию в целом выделяют:

1. основные расходы, непосредственно связанные с процессом изготовления продукции (выполнения работ, услуг), в частности затраты сырья, основных материалов и комплектующих, топлива и энергии, заработная плата производственных рабочих и т.д.,

2. накладные расходы, т.е. расходы по управлению и обслуживанию производства — цеховые, общезаводские, внепроизводственные

(коммерческие), потери от брака. Накладные расходы при калькулировании себестоимости отдельных видов продукции (работ, услуг) включаются в себестоимость, как правило, методом косвенного распределения их пропорционально какому-либо показателю (заработной плате основных производственных рабочих, машино-часам использования производственного оборудования и т.д.).

По изменяемости в зависимости от объемов производства Затраты, которые изменяются (увеличиваются или уменьшаются) пропорционально изменению объема продукции, называются условно-переменными. Затраты, которые остаются неизменными и величина их прямо не связана с ростом или сокращением выработки продукции (выполнения работ, оказания услуг), называют условно-постоянными. Размер условно-постоянных расходов почти не зависит от объема производства продукции. К ним относятся общепроизводственные и общехозяйственные расходы.

По способу включения в себестоимость продукции Очень часто при калькулировании себестоимости продукции невозможно точно определить в какой степени те или иные затраты, возникающие на предприятии, могут быть отнесены на те или иные виды продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работы, услуги), и косвенные, которые связаны с производством многих изделий.

Как правило, это все остальные затраты предприятия. Косвенные затраты распределяются между отдельными видами производства и продукции пропорционально какому-либо установленному показателю. По периодичности возникновения Текущие — расходы, имеющие частую периодичность, например расходы сырья и материалов. Единовременные — расходы на подготовку и освоение выпуска новых видов продукции, расходов, связанных с пуском нового производства. По участию в процессе производства По участию в процессе производства затраты делятся на производственные и коммерческие

1.7 Анализ структур затрат по экономическим элементам

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах.

Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации. Классификация затрат по экономическим элементам позволяет определить структуру себестоимости. Для этого исчисляют удельные веса каждого вида затрат в процентах ко всей себестоимости, разделить затраты на группы по их экономической природе. Отрасли промышленности существенно отличаются по структуре себестоимости продукции (работ, услуг).

В одних преобладают затраты на заработную плату (трудоемкие отрасли), в других — материальные затраты (материалоемкие отрасли), в третьих — расходы на электроэнергию (энергоемкие отрасли), в четвертых — амортизация (фондоемкие отрасли), в пятых — затраты на топливо (топливоемкие отрасли) и т.д.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды. Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов. Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования. Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования. С 1 янв. 2001 г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств. Прочие затраты — это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д. Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

1.8 Заключение

Правильное использование методов учета затрат и методов расчета себестоимости дает фирме преимущества в анализе, определении своих целей, закономерностей развития фирмы и ее особенностей. Себестоимость напрямую связана с прибылью фирмы, поэтому фирма постоянно должна анализировать ее изменения, стремиться снизить себестоимость, используя при этом только правильные механизмы, так чтобы снижение себестоимости не пошло в ущерб качеству продукции. Фирма должна выбирать метод расчета себестоимости в соответствии с спецификой производимых товаров или предоставляемых услуг, иначе она не сможет правильно оценить и анализировать ситуацию.

Источник: xreferat.com

Юнит-экономика: что это такое и как ее рассчитать

С помощью unit-экономики прогнозируют доход, находят точки роста.

Содержание

Юнит-экономика помогает оценить перспективы бизнеса. Она отражает, какую прибыль приносит компании отдельный продукт или клиент. Показатели могут отслеживать сами создатели стартапов и индивидуальные предприниматели. Но в больших компаниях это чаще поручают компетентным специалистам — финансистам, менеджерам по продукту или аналитикам. Без показателей будет сложно понять, успешен ли бизнес.

Что такое юнит-экономика

Это метод, который поможет определить доход бизнеса от одного юнита. В каждом проекте свой юнит:

- у производств — одно изделие;

- аутсорс-компаний — час одного сотрудника;

- юридических фирм — контракт;

- компаний по продажам — клиент.

Методику используют во всех сферах. Она нужна производствам, банкам, общепитам, интернет-магазинам.

Показатели рассчитывают до и после запуска бизнеса. На начальных этапах проекта они показывают, сможет ли компания получить прибыль. Если нет — то, что можно исправить. Юнит-метрики нужны и для работающих организаций, чтобы понимать, приносят ли клиенты доход, можно ли масштабировать предприятие и сколько денег вкладывать в рекламу.

- не разориться в первый же месяц;

- оценить прибыльность главных каналов продаж;

- определить выручку, при которой можно покрыть все затраты;

- привлечь инвесторов: результаты расчетов подтвердят рентабельность проекта;

- планировать рекламные кампании и не уйти в минус из-за больших вложений в маркетинг;

- рассчитать доходность инвестиций;

- оценить, сколько нужно привлечь клиентов, чтобы развить бизнес.

Главная задача — определить, как компании будет проще покрывать постоянные затраты.

Как посчитать юнит-экономику

Простые метрики, которые применяют для расчетов в юнит-экономике:

✅ User Acquisition — количество привлеченных клиентов. Если по рекламному объявлению на сайт перешли 1000 посетителей, UA — 1000.

✅ Acquisition Cost — цена привлечения заказчиков. Параметр показывает, сколько денег нужно, чтобы привести потенциальных покупателей на сайт.

✅ Conversion Rate — уровень конверсии, соотношение числа клиентов к количеству гостей сайта. Если из тысячи посетителей продукт купили 40 человек, CR — 4%. Метрика помогает оценить результативность воронки продаж.

✅ Customer Acquisition Cost — цена привлечения одного покупателя. Чтобы определить показатель, суммируют общие вложения в маркетинг, выплаты сотрудникам и затраты на дополнительные работы.

✅ Cost per Acquisition — цена привлечения одного пользователя. Не путайте ее с Customer Acquisition Cost: здесь речь идет о людях, которые посетили сайт, но необязательно оформили заказ. Расходы на таргетированную и контекстную рекламу, блогеров, тексты и дизайн объявлений делят на число гостей сайта.

✅ Average Price — средний чек предприятия. Чтобы вычислить показатель, общий доход за месяц делят на объем заказов. Метрика определяет, сколько денег бизнес зарабатывает на одной продаже.

✅ Average Payment Cost — средний объем заказов за месяц. Общее число договоров делят на число покупателей.

Далее рассмотрим главные критерии, которые интересуют бизнес.

Себестоимость — COGS (Cost of Good Sale)

Показатель переменных расходов на производство и продажу продуктов или услуг.

В себестоимость включают расходы на сырье, доставку, эквайринг. Если покупатели обычно приобретают несколько товаров в одном заказе, COGS рассчитывают как сумму себестоимости всех изделий с учетом доставки.

Возьмем в качестве примера суши-кафе с доставкой:

- продукты для одного сета — 150 ₽;

- доставка — 130 ₽.

Обычно клиенты приобретают по три сета. Вычисляем себестоимость заказа:

Некоторые компании рассчитывают дополнительные расходы на первую сделку — 1s COGS. Например, это скидка для новых покупателей или бесплатный тестовый период.

Доход на клиента — ARPC (Average Revenue per Client)

Параметр прибыли от одного покупателя за конкретный отрезок времени. Обычно — за месяц.

Чтобы рассчитать ARPC, из среднего чека компании вычитают себестоимость продукции. Полученное число умножают на средний объем покупок. Из произведения вычитают расходы на первый заказ.

Вернемся к суши-кафе:

- средняя стоимость сета — 250 ₽;

- средний чек — 750 ₽ (3 сета по 250 ₽);

- среднее число покупок — 3;

- себестоимость — 580 ₽, сюда включены расходы на приготовление трех сетов и доставку заказа;

- дополнительные расходы на первый заказ — 50 ₽ (скидка для новых покупателей).

Каждый покупатель приносит суши-кафе 460 ₽ в месяц.

Доход на пользователя — ARPU (Average Revenue per User)

Прибыль на покупателя с точки зрения конверсии.

Показывает, какой процент потенциальных клиентов совершают целевое действие: оформляют заказ, скачивают приложение, оставляют контактную информацию. Чтобы оценить ARPU, прибыль на потребителя умножают на коэффициент конверсии.

Допустим, клиенты суши-кафе приходят на сайт по объявлениям в соцсетях. В рекламном кабинете видим, что за 30 дней получилось 1000 переходов, но заказ оформили всего 100 человек. Уровень конверсии равен 100 : 1000 × 100% = 10%.

Определяем доход на пользователя:

- доход на покупателя — 460 ₽;

- конверсия — 10%.

На каждом пользователе сайта суши-кафе заработало 46 ₽.

Доход на одного пользователя с учетом рекламы

Разница между прибылью от каждого посетителя сайта и маркетинговыми расходами. Это наиболее значимый индикатор юнит-экономики: если он ниже нуля, бизнес сливает бюджет.

Найдем метрику для нашего суши-кафе:

- переход по объявлению стоит 20 ₽;

- один клиент приносит предприятию 46 ₽.

Суши-кафе получает 26 ₽ с одного покупателя, то есть бизнес покрывает затраты на привлечение аудитории.

Маржинальный доход

Заработок за конкретный период, например за месяц.

Чтобы рассчитать его, прибыль на одного пользователя с учетом расхода на рекламу умножают на количество заказчиков.

Например, у суши-кафе в среднем 500 покупателей в месяц. Мы знаем, что один клиент приносит 26 ₽. Рассчитываем маржинальную прибыль:

Столько кафе зарабатывает за один месяц. Но это только маржинальная прибыль, в ней не учитывают дополнительные расходы бизнеса. Например, на ремонт оборудования.

Если ежемесячные доходы бизнеса покрывают все расходы — он прибыльный. Если нет — убыточный.

Модели для разных сфер бизнеса

Транзакционная

Это модель для офлайн-компаний. Юниты — проданные товары или подписанные сделки. Базовый критерий оценки — маржинальная прибыль.

В транзакционной формуле учитывают все возможные расходы: себестоимость товара, продвижение, упаковку, транспортировку, выплаты сотрудникам, аренду. Во внимание принимают только траты на реализованные товары или услуги. Расходы на продукцию, которую не купили, не учитывают.

Модель показывает, насколько эффективен юнит и стоит ли масштабировать проект.

Клиентская

Формула подходит для онлайн- и офлайн-бизнеса. В качестве юнита используют клиента. Это может быть покупатель, уже оплативший заказ. Либо новый пользователь, который скачал бесплатную версию приложения.

Модель отражает пожизненную ценность клиента, затраты на его привлечение и разницу между показателями.

Примеры расчета

Есть готовые шаблоны и калькуляторы. С их помощью рассчитывают показатели.

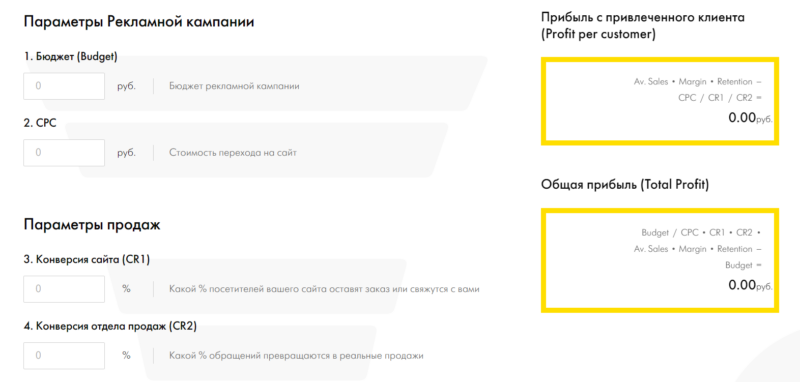

Онлайн-калькулятор юнит-экономики. Работает с двумя типами расчетов: по прогнозам и по факту. Укажите бюджет, стоимость перехода на сайт, количество лидов и покупателей, средний размер заказа, число заказов на человека. Калькулятор автоматически рассчитает доход с одного клиента и общую прибыль бизнеса.

Во вкладке «Прогноз» указывают параметры рекламной кампании: конверсию сайта и отдела продаж

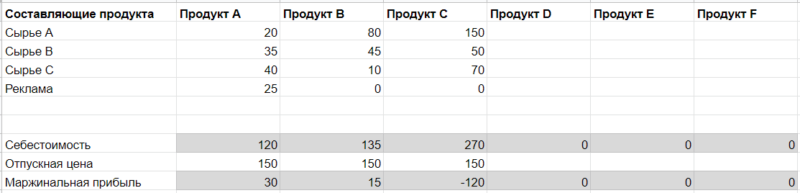

Онлайн-шаблон. Здесь можно рассчитать себестоимость продукта в зависимости от стоимости исходных материалов и затрат на рекламу. Удобно, что можно указать несколько видов сырья и определить юнит-показатели для разных товаров.

Во второй вкладке рассчитывают доход на пользователя и клиента, маржинальную и общую прибыль с учетом ряда параметров. Шаблон также рассчитан на несколько вариантов исходных данных — можно оценить перспективы бизнеса в разных перспективах развития событий.

Скопируйте таблицу и используйте для своего проекта.

В калькуляторе есть вкладка для расчета себестоимости продуктов

Юнит-показатели рассчитывают исходя из количества посетителей, покупателей, среднего чека и других параметров

О чём говорит отрицательная юнит-экономика

Такой результат означает, что компания больше расходует, чем получает.

➕ Это норма, когда бизнес:

❗ Если оперативно не устранить проблему, бизнес будет убыточным и его нужно будет закрыть.

Масштабировать проекты с минусовыми юнит-показателями нельзя: если увеличивать производство, возрастут и расходы.

Чтобы увеличить прибыль, поднимите доход от каждого покупателя. Для этого:

Увеличьте средний чек. Измените цены, сделайте доставку платной или установите минимальный допустимый размер заказа.

Улучшите конверсию. Проработайте дизайн сайта, сделайте кнопку «Оформить заказ» более заметной. Упростите покупку: например, начните принимать заявки по телефону.

Стимулируйте повторные продажи. Для этого используйте промокод на вторую покупку либо скидку для тех, кто приводит в компанию друзей.

Возможные ошибки при расчетах

❌ Рассчитывать юнит-экономику сразу для всей компании

Юнит-показатели определяют для каждого канала и сегмента в отдельности. Разные группы клиентов ведут себя по-разному — нужны независимые расчеты. Иногда один канал приносит доход, а другой — убытки. Если определять юнит-показатели для всего бизнеса сразу, это невозможно заметить.

❌ Не брать в расчет вложения в рекламу

Если представители бизнеса не учитывают затраты на продвижение, доходы с клиента получаются завышенными.

❌ Не считать комиссию за безналичную оплату

Чем выше выручка, тем больше денег компания отдает за эквайринг. Если эта статья расходов довольно большая, но при расчете юнит-экономики ее не принимают во внимание, метрики получаются сомнительными.

Преимущества и недостатки юнит-экономики

- Можно увидеть, где бизнес теряет деньги, а где привлекает больше всего клиентов.

- Компания понимает, стоит ли вкладываться в конкретный канал продвижения.

- Юнит-метрики демонстрируют, готов ли проект к тому, чтобы его масштабировать. Помогают определить, какую наибольшую цену нужно платить, чтобы привлечь покупателя.

- В юнит-экономике сложные формулы.

- Нужно обязательно учитывать конверсию, число повторных заказов от одного клиента и прочие показатели, которые сложно посчитать.

- Есть риск допустить ошибку.

Чтобы минимизировать погрешности в расчетах, используйте онлайн-калькуляторы и таблицы с фактическими данными из рекламных кампаний.

Узнайте основы юнит-экономики в Excel и бизнес-метрики на курсе «Аналитик данных». Научитесь писать SQL-запросы, пользоваться Metabase и библиотеками для анализа данных, визуализировать с помощью Python.

На учебу нужно 10−15 часов в неделю — совмещайте с работой и семьей. 30% курса проходит в живом общении с преподавателем, а не в записи.

Главное

С помощью методики юнитов определяют рентабельность основных каналов продаж, прогнозируют прибыль проекта. Находят точки роста и понимают, сколько новых покупателей нужно привлечь.

Чтобы определить показатели, применяют разные метрики. Например, количество привлеченных клиентов, конверсию, средний чек и объем заказов в месяц.

При помощи юнит-экономики оценивают себестоимость продукции, доходы на пользователя и клиента, маржинальную выручку. Для этого используют бесплатные онлайн-калькуляторы.

Отрицательные результаты расчетов считаются нормой, когда компания выходит на новый рынок или тестирует гипотезы. Если юнит-показатели долгое время ниже нуля, значит бизнес терпит убытки.

Самые частые ошибки — делать расчеты для всего бизнеса сразу, не учитывать расходы на рекламу и эквайринг. Пользуйтесь готовыми формулами и таблицами с данными из рекламных кампаний: они помогают избежать неточностей.

Источник: sky.pro

Unit-экономика: формулы, метрики, пример расчета

Unit-экономика — что это такое Когда, зачем и кому нужно считать unit-экономику Основы unit-экономики Расчет unit-экономики по формуле Метрики unit-экономики: шпаргалка для расчета Пример расчета unit-экономики Генератор Продаж

Из этого материала вы узнаете:

- Unit-экономика — что это такое

- Когда, зачем и кому нужно считать unit-экономику

- Основы unit-экономики

- Расчет unit-экономики по формуле

- Метрики unit-экономики: шпаргалка для расчета

- Пример расчета unit-экономики

Unit-экономика — показатель, который демонстрирует расходы на одну единицу товара или одного клиента. Чтобы ее рассчитать, нужна определенная формула, и даже не одна. С ходу сразу и не поймешь, что к чему, нужно вникать в цифры.

В качестве подсказки можно использовать специальные метрики, которые облегчат процесс подсчета. Покорпеть все равно придется, но результат того стоит: будет легче определить точку безубыточности и спрогнозировать будущее. Не об этом ли мечтают все начинающие бизнесмены?

Unit-экономика — что это такое

Для начала unit — это единица расчета, а конкретно товар или клиент. Это просто и понятно. А unit-экономика позволяет предпринимателям рассчитать прибыльность (убыточность) единицы измерения.

Как известно, многие бизнесы умирают в первый год существования. Так вот с помощью формул unit-экономики можно понять, куда движется ваше предприятие. Можно сказать, что это базовые принципы, позволяющие анализировать, оценивать и измерять финансовые показатели процесса. Сегодня ими руководствуются представители менеджмента, специалисты по аналитике, инвестициям и все те, кто не желает зависеть от счастливого случая.

Чтобы достичь собственных целей, любое предприятие строит свою работу по определенной финансовой модели, включающей основные характеристики этого бизнеса.

Перед запуском необходимо изучить множество аспектов и процессов: здесь имеется в виду и работа над своими продуктами, и анализ ниши, в которую встраивается новичок. Один из основополагающих моментов, без проработки которого вряд ли можно рассчитывать на успех, — это экономические расчеты.

Создателям стартапов, предпринимателям, которые только начинают развивать новый проект, бывает трудно разобраться во всех тонкостях экономики. И здесь на помощь приходит методика юнит-экономики.

Большая и кажущаяся неподъемной задача дробится на небольшие и более понятные части. Юнит-экономика — это возможность «съесть слона», предварительно разделив его на удобоваримые кусочки. При таком комфортном режиме анализ производится более качественно и с вниманием ко всем важным моментам.

Расчет показателей unit-экономики проясняет картину финансового состояния предприятия:

- происходит осмысление ключевых моментов бизнес-структуры;

- руководителю проще определить рубежные точки, чтобы не провалиться в убыток, а также рассчитать прибыльность единицы продаж, что поможет принимать правильные решения;

- становится проще рассчитать доходность вложений и проанализировать рентабельность;

- становится понятно, какова может быть будущая прибыль предприятия.

Когда, зачем и кому нужно считать unit-экономику

Грамотная организация бизнеса невозможна без прогнозирования, это очень важная часть работы не только на старте, но и на любом этапе развития. Главная часть unit-экономики заключается в прогнозировании будущих процессов. Ведь от этих цифр зависит, какое решение будет принято руководством. Именно поэтому unit-экономику стартапа считают простым и эффективным инструментом современного бизнеса.

Опыт показывает, что бывает трудно правильно оценить, насколько продуктивно идет развитие бизнеса, если у вас не разработана модель unit-экономики. Поэтому так важно при планировании долгосрочных проектов составить необходимые расчеты.

Рекомендуемые статьи по данной теме:

Простые методики юнит-экономики помогают найти слабые места в бизнесе и быстро принять верные решения.

По факту эти расчеты могут применять владельцы разных компаний. Метод юнит-экономики безотказно работает во всех случаях, когда в основе бизнеса лежит производство какого-либо товара или услуги и есть потребители.

Мнение о том, что калькулятор unit-экономики подходит только для начинающих предпринимателей и стартаперов, уже устарело. Время не стоит на месте — многие классические технологии Рhttps://sales-generator.ru/blog/unit-ekonomika/» target=»_blank»]sales-generator.ru[/mask_link]