Готовая продукция – продукция, полностью законченная обработку, принятая техническим контролем и сданная на склад или принятая заказчиком в соответствии с утвержденными техническими условиями.

Работы и услуги — это стоимость различных работ и услуг, которые выполнены и оказаны сторонним организациями и лицами, а также работниками организации на условиях оплаты.

Главным отличием учета готовой продукции от учета работ и услуг является то, что учетные процедуры охватывают три этапа процесса производства и реализации продукта.

Готовая продукция отдается в подотчет материально ответственному лицу, которое должно следить за ее наличием на складе и движением. Готовая продукция предприятия учитывается по наименованиям и разделяется по отличительным признакам: марки, артикулы, модели. Продукцию, не имеющую возможность поместить на склад, принимает представитель заказчика на месте ее комплектации и сборки.

В зависимости от установленного учетной политикой варианта учета, готовая продукция оценивается по фактической производственной или нормативной (плановой) себестоимости. В данной оценке она отражается в балансе организации.

Счет 43 «Готовая продукция»: бухучет просто и понятно!

Учет продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Натуральные измерения характеризуются весом, объемом, количеством продукции и служат для количественного (оперативного, аналитического) учета готовых изделий.

Условно-натуральные измерители, или условные единицы продукции, необходимы, чтобы получить обобщенные показатели по учету однородной продукции. Количество такой продукции по видам пересчитывается с помощью определенных коэффициентов в условный сорт и вес. Условно-натуральные единицы измерения определяются отраслевыми указаниями и рекомендациями.

Готовые работы на аналогичную тему

Стадии движения товаров:

- поступление товаров путем их приобретения у поставщиков;

- продажа товаров покупателям — юридическим и физическим лицам.

Основные требования для организации бухгалтерского учета готовой продукции и товаров:

- сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) данных запасов;

- учет количества и оценки товаров и готовой продукции;

- оперативность (своевременность) учета запасов;

- достоверность;

- соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

Для правильного и своевременного осуществления учета результатов производственной деятельности организации необходимо выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации.

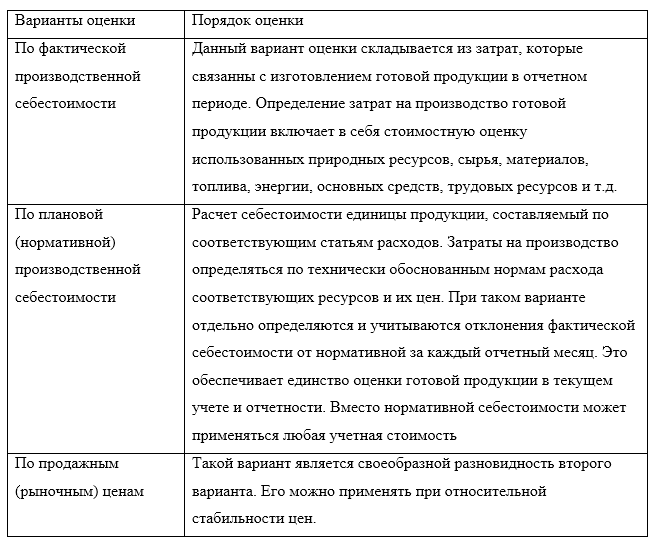

Готовая продукция, выполненные работы, оказанные услуги в бухгалтерском учете оцениваются по одному из следующих вариантов, закрепленных в учетной политике организации (табл.1):

Готовая продукция и ее оценка

Рисунок 1. Варианты оценки готовой продукции

Зачастую оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад невозможно, фактическую себестоимость можно рассчитать только после окончания отчетного периода, при этом движение продукции происходит ежедневно. Именно поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

Счет для учета готовой продукции

Согласно Инструкции по использованию плана счетов, продукция изготовленная на предприятиях учитывается на счете $43$. Но стоимость услуг (работ), оказанных самим предприятием, не имеет отражения на счете $43$ «Готовая продукция». Фактически понесенные расходы списываются со счетов производственных расходов на счет $90$.

Изготовленная для продажи продукция (и та, которая используется для собственных нужд предприятия) принимается на учет по Дт $43$ в корреспонденции со счетами $40$ или $20–29$. В случае когда готовая продукция полностью направляется на нужды предприятия, она учитывается на счете $10$.

Выручка от продажи изготовленной продукции показывается проводкой:

- Дт $90$ –Кт $43$.

Если выручка по отгруженной продукции долго не поступает (так может быть в случае при экспортных поставок), будет задействован счет $45.$ Проводки будут составляться следующие:

Источник: spravochnick.ru

Учет готовой продукции по фактической себестоимости

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

Принята к учету готовая продукция

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

- по методу ЛИФО.

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

Корреспонденция счетов

Сумма, рублей

Содержание операции

Принята готовая продукция на склад по планово-учетным ценам

Списана себестоимость реализованной продукции в планово-учетных ценах

02, 10, 70, 69, 25, 26

Учтены расходы на производство продукции

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

Корреспонденция счетов

Сумма, рублей

Содержание операции

Принята готовая продукция на склад по планово-учетным ценам

Списана себестоимость реализованной продукции в планово-учетных ценах

02, 10, 70, 69, 25, 26

Учтены расходы на производство продукции

Учтена сумма отклонения фактической себестоимости от плановой себестоимости

Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений — 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

Источник: www.klerk.ru

Что такое готовая продукция в строительстве

Бухгалтерия ООО «Строительный сервис» состоит из двух человек: главного бухгалтера и бухгалтера.

Все операции по движению (поступление, перемещение, продажа) готовой продукции в ООО «Строительный сервис» оформляются первичными учетными документами.

Выпущенная из производства, прошедшая технический контроль, продукция ООО «Строительный сервис» передается на склад готовой продукции и оформляется накопительной приемо-сдаточной накладной, в которой производятся записи по каждому виду продукции.

Складской учет ведется в карточках учета продукции материально ответственными лицами. В них отражаются наличие и движение готовой продукции в натуральных единицах измерения.

Записи в карточках производятся материально ответственными лицами на основании документов о поступлении на склад и выбытии со склада готовых изделий по мере совершения операций. По окончании рабочего дня в карточках, где было отмечено движение продукции, выводится конечный остаток.

Отпускаемая со склада продукция оформляется первичными документами. Бухгалтерией ООО «Строительный сервис» на основании договора поставки и графика отгрузки продукции выписывается товарная накладная, где указываются покупатель, наименование продукции (изделий), количество продукции, подлежащей отпуску и фактически отпущенной, договорная цена, сумма, стоимость упаковки, оплачиваемой сверх цены на продукцию. Пример договора на изготовление металлоконструкций представлен в приложении 7.

Все первичные документы на отгруженную продукцию в ООО «Строительный сервис» передаются в бухгалтерию для внесения данных в программу «1С: Предприятие» и выписки расчетных документов (платежных требований, счетов).

При предварительной оплате продавец выписывает счет, на основании которого покупатель перечисляет аванс за предстоящую отгрузку продукции, выполняемую работу. Кроме перечисленных первичных документов на отгружаемую готовую продукцию ООО «Строительный сервис» оформляет счет-фактуру (приложение 8), которая выписываются в двух экземплярах, первый из которых не позднее пяти дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость, обязательно регистрируется в Журнале учета выставленных счетов — фактур (таблица 4).

аудит учет продукция

Таблица 4 Журнал учета выставленных счетов-фактур ООО «Строительный сервис» за июнь 2010 г.

Дата и номер счета — фактуры

Сумма счета — фактуры без НДС, руб.

Общая сумма с учетом НДС, руб.

ОАО «Евроазиатская энергетическая корпорация»

ООО «Строительный сервис»

ООО «Свартехпром ПКФ»

ООО «Свартехпром ПКФ»

ООО «Нефть Сибири»

ООО «Строительные системы»

Небольшая номенклатура выпускаемой продукции позволяет вести аналитический (сортовой) учет готовой продукции методом двойной записи. Так, на складе ведутся карточки количественного учета, а в бухгалтерии — карточки количественно-суммового учета. Записи в карточках склада и бухгалтерии производятся по приходным и расходным первичным документам.

По окончании отчетного периода в карточках определяются обороты за месяц и остатки на конец месяца: на складе только по количеству, а в бухгалтерии — в количественном и суммовом выражении. Данные складского учета периодически сверяются с данными бухгалтерии. На основе итоговых данных карточек аналитического учета, ведущихся в бухгалтерии, по окончании месяца составляется сортовая оборотная ведомость. Она составляется в разрезе наименований или номенклатурных номеров изделий.

Для обобщения данных о выпуске продукции за отчетный период используется накопительная ведомость. По окончании отчетного периода в ведомости подсчитывается общее количество каждого вида выпущенной продукции.

Далее в ведомости приводятся данные о фактической производственной себестоимости по видам продукции, которые берутся из аналитического учета основного и вспомогательного производств (ведомости сводного учета издержек производства и калькуляции себестоимости продукции). Затем в накопительной ведомости определяется фактическая себестоимость всей выпущенной и сданной на склад готовой продукции.

Учет готовой продукции в ООО «Строительный сервис» ведет в соответствии с ПБУ 5/01, согласно которого готовая продукция является частью материально-производственных запасов. Пунктом 5 ПБУ 5/01 предусмотрено, что материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Однако п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предусмотрено, что в бухгалтерском балансе готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости.

В учетной политике ООО «Строительный сервис» отражено, что оценка и учет выпуска готовой продукции в бухгалтерском учете ведется по фактической себестоимости.

Готовая продукция в ООО «Строительный сервис» отражается:

— в оборотном балансе — по плановой производственной себестоимости;

— в бухгалтерском балансе — по фактической себестоимости путем отражения отклонений между плановой и фактической себестоимостью.

Отклонения между плановой и фактической себестоимостью выпускаемой продукции рассчитываются в целом и списываются на реализацию расчетным путем, согласно отраслевой методики.

Готовая продукция ООО «Строительный сервис» оценивается по фактической производственной себестоимости, поэтому независимо от применяемых на предприятии учетных цен (фактическая, нормативная, договорная и т.д.) ее синтетический учет ведется на счете 43 «Готовая продукция».

К данному счету в ООО «Строительный сервис» открыты субсчета:

43-1 — готовая продукция на складе;

43-2 — отклонения между плановой и фактической стоимостью готовой продукции.

В ООО «Строительный сервис» по счету 43 «Готовая продукция» отражается информация, связанная с поступлением, перемещением и выбытием готовой продукции.

Готовая продукция поступает из цеха, где производятся изделия на склад. На складе движение готовой продукции оформляется накладными на перемещение.

В ООО «Строительный сервис» в качестве учетной цены является плановая стоимость. По плановой цене готовая продукция приходуется на склад. При ведении аналитического учета готовой продукции по учетным ценам необходимо отражать в бухгалтерском учете отклонения фактической себестоимости готовой продукции от ее учетной цены.

Рассмотрим отражение в учете выпуска продукции в ООО «Строительный сервис».

Цехом сдана готовая продукция на склад по плановой себестоимости на 240 тыс.руб. при фактических затратах на ее изготовление 230 тыс.руб. Цехом выполнены работы, связанные с ремонтом оборудования, на сторону по плановой себестоимости на 25 тыс.руб. при фактической себестоимости 30 тыс.руб.

Корреспонденции счетов по отражению выпуска готовой продукции представлены в таблице 5.

Таблица 5 Бухгалтерские записи по выпуску готовой продукции на счетах бухгалтерского учета в ООО «Строительный сервис», тыс. руб.

Источник: studbooks.net

Готовая продукция

Готовая продукция – это продукт производства, являющийся полностью законченным и соответствующим стандартам, которые приняты для данной группы товаров. Приемка готовой продукции осуществляется отделом технического контроля, о чем составляется соответствующий документ, а затем отправляется на склад.

Под готовой продукцией в общем подразумевают материально-производственные запасы предприятия, предназначенные для реализации. Эта продукция представляет собой конечный результат всего цикла производства.

Это термин, который характеризует результат производственной, хозяйственной деятельности. Представляет собой совокупность продуктов, которые являются результатом производства отдельным предприятием, отрасли промышленности, сельским хозяйством или всего народного хозяйства страны за определенный промежуток времени.

Планирование и учёт продукции

Всю совокупность продуктов приняты подразделять на средства производству (средства труда и предметы труда) и предметы потреблению (продовольственные и непродовольственные товары).

С целью планированию и учёта продукция может измеряться в натуральном (физических единицах) и стоимостном (в денежных единицах) выражения.

Измерителями объёма продукции в натуральном выражении являются:

- физические единицы (штуки, тонны, метры, квадратные метры и другие);

- условно-натуральные единицы (тысячи условных банок, условные листы шифера и другие).

Объём продукции в стоимостном выражения определяется различными показателям:

- готовая продукция – изделия и полуфабрикат собственного производства, которые принят заказчиком или на склад организации, являющиеся продуктом с полностью законченной обработкой (комплектацией), которые соответствуют действующий стандартам или утвержденным техническим условия.

- товарная продукция – стоимостной оценки продукции, которая предназначена для реализации (готовая продукция, полуфабрикаты, работы и услуги производственного характера);

- валовая продукция стоимостной оценки всех видов продукции, которая произведена предприятием, и в дополнение к элементам, которая входит в состав товарной продукции, включающая изменение остатков незавершённый производства за соответствующего периода, стоимости сырья и материалов заказчику и некоторые другие элементы;

- чистая продукция – вновь созданной стоимости в результате хозяйственной деятельности предприятия за определенного периода. Она определяется вычитанием из объема валовой продукции материального затрата и суммы амортизационного отчисления;

- реализованная продукция – это стоимости отпущенного на сторону и оплаченной (подлежащей оплате) продукция за соответствующий период.

Продукция в системе менеджмента качества

С точки зрения системы менеджменту качества продукция представляет собой результата процесса как совокупности взаимосвязанных или взаимодействующие видов деятельность (ГОСТ Р ИСО 9000-2008).

В системе менеджмента качества выделяющихся четыре общих категорий продукции:

- услуги (например, перевозки);

- программных средств (например, компьютерная программа, словарь);

- технических средств (например, узел двигателя);

- перерабатываемых материалов (например, смазка).

Продукция может состоять из элементов, которые относятся к различных общим категориям продукции. Например, такая продукции как автомобиль включает технических средства (двигатель, трансмиссию, шины и множество других элементов технических средств), материалов, которые перерабатываются (бензин, смазка, охлаждающая жидкость и другие), программных средств (программное управление двигателем, инструкция для водителя) и услуга (разъяснение как управлять автомобилем, послепродажное (гарантийное) обслуживание)

Понятие готовой продукции и ее оценка

Конечным продуктом производственного процессу предприятия является готовой продукции. Изделиями считаются готовыми только в том случае, если они полностью укомплектован и соответствуют техническими условиями, которые утверждены в установленном порядке; сданные на склад готовой продукции и снабжены сертификатом или другим документами, которые удостоверяют качество готовой продукции. Готовая продукция составляет основную часть продукции предприятия. Кроме того, в составе готовой продукция могут входить детали, узлы и полуфабрикаты, если они отправляемы покупателям как запасные части или комплектующие изделия, также отпущены на сторону полуфабрикаты собственного производсту, работы, которые выполнены и оказанные услуги промышленных характеров. Работами промышленного характеру считаются услуги вспомогательных цеха по отпуску пара, вода, электроэнергия, сжатый воздух, автоперевозки и другие услуги сторонние предприятия и организации, своим не промышленные хозяйства или для собственного капитального строительства.

Готовой продукции в основном предназначена для реализацию на сторону, но часть ее может использоваться внутри своих предприятий.

Продукция, которая не подверглась всем предусмотренному технологическим процессам, операция обработки, а также изделия, которые не прошли испытания и технической приемки, в состав объема готовой продукции не включается и подлежат учету как незавершенным производством.

Предприятия изготавливаются продукцию в соответствии с плановых заданий по ассортименту, количеству и качеству. При этом большое внимание уделяет увеличению ее объема, расширения ассортимента и улучшения качества.

В настоящее время важное значение приобретает реализация продукции по договорах поставок как важнейшему экономических показателю работы, который определяет эффективность и целесообразности хозяйственной деятельности предприятий.

От объема реализация продукции с учетом выполнению договорных поставок зависит величину прибыли предприятия – одного из важнейшего показателей его деятельность.

Организация бухгалтерского учета

В системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят:

- постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству;

- полный и достоверный учет готовой продукции на складе, систематический контроль за ее сохранностью и состоянием запасов;

- своевременный и правильный учет отгруженной и реализованной продукции (работ, услуг), четкая организация расчетов с покупателями;

- контроль за выполнением плана по отгрузке и реализации продукции, произведенных работ и оказанных услуг в соответствии с заключенными договорами;

- учет и контроль соблюдения сметы коммерческих и других расходов, связанных с отгрузкой и реализацией продукции (работ, услуг);

- своевременное и достоверное определение результатов от реализации продукции (работ, услуг) и их учет.

Для успешного выполнения этих задач необходима ритмичная работа предприятия, правильная организация складского хозяйства и сбыта, своевременное документальное оформление хозяйственных операций.

Готовая продукция, как правило, должна быть сдана из производства на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, не могущая быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

В учете продукция отражается в натуральных, условно-натуральных единицах и в стоимостном выражении. В качестве натуральных единиц измерения используются количественные меры – штуки, литры, тонны и др. С их помощью ведется аналитический учет и исчисляется количество, объем и масса продукции по ее видам, сортам, размерам и т.д.

Условно-натуральные показатели – это показатели, предназначенные для отражения однородных по назначению, но разных по качественным характеристикам объектов учета. С помощью стоимостного измерителя ведется аналитический и синтетический учет, определяется показатели выпуска продукции, объем выручки и финансовый результат от продажи продукции. При формировании стоимостных показателей продукция оценивается по нормативной (плановой) и фактической себестоимости, по продажным ценам.

Синтетические счета

Выпуск готовой продукции на синтетических счетах отражается по фактической себестоимости их производства. В текущем учете продукция может оцениваться:

- по фактической производственной себестоимости. Этот способ оценки применяется в производствах, которые выпускают изделия или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждого изделия, вида работ определяется по мере их завершения, что и позволяет использовать эту оценку;

- по нормативной (плановой) себестоимости. При данном способе оценки по окончании месяца выявляют отклонения фактической себестоимости от нормативной (плановой), которые в аналитическом учете отражаются обособленно. Этот способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции, при наличии плановых калькуляций;

- по продажным ценам на продукцию и тарифам на работы (услуги). В этом случае по окончании отчетного периода исчисляется разница между стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в аналитическом учете показывается также обособленно;

- по прямым статьям расходов (по сокращенной себестоимости). При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию.

Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отгрузка, реализация), поэтому для учета необходима условная оценка продукции. Ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

По фактической производственной себестоимости.

Этот способ используется сравнительно редко, в основном на предприятиях индивидуального производства, которые выпускают крупное уникальное оборудование и транспортные средства. Может применятся на предприятиях с ограниченной номенклатурой массовой продукции.

По неполной (сокращенной) производственной себестоимости продукции, которая исчисляется по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

Параллельный метод

По свободным отпускным ценам и тарифам, увеличенным на сумму НДС и спецналога. Используется этот способ при выполнении единичных заказов и работ.

Параллельный метод характеризуется тем, что учет готовой продукции ведется на складе и в бухгалтерии. На складе ведутся карточки количественного учета, а в бухгалтерии – карточки количественно-суммового учета. Записи в карточках склада и бухгалтерии производятся по приходным и расходным первичным документам. По окончании отчетного периода в карточках определяются обороты за месяц и остатки на конец месяца: на складе только по количеству, а в бухгалтерии по количеству и сумме. Данные складского учета периодически сверяются с данными бухгалтерии.

Аналитический учет готовой продукции с помощью сортовой оборотной ведомости заключается в следующем. На складе, как и при параллельном методе учета, ведутся карточки количественного учета, а в бухгалтерии – сортовая оборотная ведомость по той же форме, что и при параллельном методе, данные в которую заносятся непосредственно из приходных и расходных первичных документов. При этом первичные документы раскладываются по номенклатурным номерам или наименованиям продукции. Обычно на обороте последнего приходного документа по каждому номенклатурному номеру (наименованию) за отчетный месяц указывается количество и сумма оприходованной продукции, на обороте последнего документа по расходу – количество и сумма отпущенной продукции.

Этот метод предполагает использование однострочных документов. Если применяются многострочные документы, то используются накопительные ведомости отдельно по приходу и расходу, в которых накапливаются данные в разрезе номенклатурных номеров.

Накопленные за месяц по первичным документам или с помощью накопительной ведомости данные переносятся в сортовую оборотную ведомость.

Мы коротко рассмотрели определение термина готовая продукция, планирование и учёт продукции, продукция в системе менеджмента качества, понятие готовой продукции и ее оценка, организация бухгалтерского учета, синтетические счета, параллельный метод. Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое — Готовая продукция, поделитесь в соц. сетях и расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этому описанию бизнес термина, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru

Учёт готовой продукции в бухгалтерском учёте

То, с чем компании или ИП выходят на рынок, называют готовой продукцией. К ней относят не только товары и изделия, но и услуги, работы и права. Без настроенного учёта выпуска готовой продукции собственник не сможет контролировать свой бизнес и эффективно им управлять.

- Что относится к готовой продукции

- Как оформить движение готовой продукции

- Отражение готовой продукции в бухгалтерском учёте

- Готовая продукция в бухгалтерской отчётности

- Налоговый учёт готовой продукции

Что относится к готовой продукции

Для удобства восприятия речь пойдёт об изделиях в материальной форме. Итак, готовая продукция — это завершённый товар, который предприятие производит собственными силами. Он должен соответствовать установленным критериям качества, быть укомплектован и готов к отгрузке или передаче покупателю.

Готовая продукция может быть завершённым товаром для производителя, но не для покупателя. Его могут приобретать и в целях дальнейшей переработки.

ООО «Гравснаб» производит щебень. Для фирмы это готовая продукция — она добывает камень, дробит и отгружает его железнодорожным транспортом. ООО «Завод ЖБК №3» на основе щебня, арматуры и цемента выпускает железобетонные конструкции. Его готовая продукция — сваи и фундаментные блоки.

В зависимости от базы расчёта и периода выпуска, готовую продукцию можно разделить на четыре группы:

- валовая продукция — всё что произведено предприятием за конкретный период времени. Сюда входят промежуточные, завершённые и конечные изделия;

- валовый оборот — это валовая продукция + производственная деятельность по всем цехам и отделам за определённый временной промежуток;

- сравнимая продукция — всё что выпускалось ранее и продолжает выпускаться в настоящее время в серийном масштабе. Можно сравнить их технологические и экономические показатели;

- несравнимая продукция — все изделия, производство которых освоено в текущем отчётном периоде.

Любое изделие начинает считаться готовой продукцией только после приёмки и учёта на складе готовой продукции.

Как оформить движение готовой продукции

Все перемещения продукции работ услуг внутри предприятия должны отражаться первичными документами. Можно применять самостоятельно разработанные формы, либо пользоваться унифицированными бланками, утверждёнными Постановлениями Госкомстата РФ. В любом случае перечень и формы первички нужно отразить в учётной политике организации.

Поступление на склад

Изделия полностью готовые для отгрузки или передачи покупателю: прошедшие через контроль качества, маркировку и комплектацию, должны храниться в отдельном помещении — на складе готовой продукции. Приказом назначается ответственное лицо, которое принимает продукцию на склад и отпускает её на реализацию. С ним подписывается договор о материальной ответственности.

Учёт движения товаров на складе ведётся не только в количественном, но и в стоимостном выражении.

Есть два варианта документального оформления выпуска продукции и приёма изделий на склад из производства:

- с помощью накладной на передачу готовой продукции в места хранения (унифицированная форма №МХ-18). В неё вносят данные:

- о структурных подразделениях, которое передаёт и которое получает изделие. Например, формовочный цех отправляет, а склад готовой продукции получает промышленные сваи;

- о корреспондирующих счетах в бухучёте. Например, счёт 43 субсчёт 3;

- о продукции — с указанием наименования, количества, стоимости по учётным ценам (сваи промышленные С60-30.3 в количестве 18 штук на общую сумму 90 тысяч рублей);

- об ответственных лицах — ФИО и подписи материально-ответственного лица (обычно руководитель склада), лица передающего изделие и лица получающего изделия,

- с помощью приёмо-сдаточной накладной, акта или ведомости. Форму бланка можно разработать самостоятельно. Каждая партия изделий оформляется приёмо-сдаточной накладной, которые потом собираются в одну ведомость или акт.

Движение готовой продукции внутри склада оформляют требованием-накладной по форме М-11 или в накладной на внутреннее перемещение (форма ТОРГ-13). Всю информацию по внутреннему перемещению можно отображать в книге складского учёта (форма М-40). Вышеуказанные документы нужно передавать бухгалтеру-материалисту в строго определённые учётной политикой сроки.

Реализация со склада

Покупатель оплатил продукцию и его представитель с доверенностью на отпуск продукции обращается на склад. Там производят загрузку товара и выписывают следующие документы:

- товарно-транспортную накладную по форме 1-Т в 4 экземплярах (один остаётся у продавца, три отдаются водителю автомобиля);

- путевой лист по форме 4-П.

Если продукцию вывозит покупатель, он сам оформляет путевой лист.

На основании накладной 1-Т и путевого листа бухгалтер заполняет товарную накладную по форме ТОРГ-12 в двух экземплярах. В ней указываются:

- грузоотправитель, грузополучатель, поставщик и плательщик;

- наименование, количество, цена готовой продукции и товаров, НДС при наличии, сумма с НДС;

- масса груза, количество мест;

- ФИО и подписи бухгалтера, ответственных лиц за отпуск продукции, его отгрузки, его приём и получение.

Если компания-продавец применяет общую систему налогообложения, нужно в течение 5 дней после отгрузки отправить покупателю счёт-фактуру с указанием продукции работ услуг и выделенным НДС.

На основании ТОРГ-12 продавец отражает реализацию продукции, а покупатель — приход товарно-материальных ценностей.

Разрешается применять УПД — универсальный передаточный документ, который введён в действие с 2013 года. Он объединяет в себя накладную по форме ТОРГ-12 и счёт-фактуру.

Отражение готовой продукции в бухгалтерском учёте

Бухгалтерский учёт готовой продукции регулирует ФСБУ 5/2019 «Запасы». Готовая продукция — это часть запасов, применяемая для получения прибыли. Новый ФСБУ официально введён в действие с 1 января 2021 года, и позволяет применять два способа учёта для серийной и массовой продукции — по фактической и нормативной себестоимости.

Учёт по фактической себестоимости

Фактические затраты формируются за счёт следующих статей:

- материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Организация самостоятельно разделяет их на прямые и косвенные, и отражает это распределение в своей учётной политике. Запрещено включать в фактические затраты:

- сверхнормативные расходы сырья, энергоносителей, труда, и т.д. — всё то что возникло в результате нарушения производственного процесса;

- управленческие расходы;

- расходы на хранение, если они не входят в технологию производства;

- обесценивание активов;

- затраты из-за форс-мажорных ситуаций;

- расходы на рекламу;

- прочие расходы

В фактическую себестоимость при учёте выпуска готовой продукции попадают только прямые затраты, без учёта косвенных.

Учёт по нормативной стоимости

Предприятие может формировать стоимость готовой продукции исходя из плановых калькуляций. В этом случае её придётся регулярно пересматривать, чтобы она больше соответствовала фактическим условиям производства.

На конец отчётного периода будет возникать разница между фактической и нормативной себестоимостью. Её нужно относить на изменение суммы расходов по обычным видам деятельности, а не на стоимость реализованной готовой продукции и готовой продукции на складе, как это было раньше.

Готовую продукцию нужно будет переоценивать по состоянию на каждую отчётную дату. При этом нужно учитывать наименьший из двух показателей:

- фактическая себестоимость;

- чистая стоимость продаж — стоимость продажи за минусом расходов на осуществление продаж.

Если фактическая себестоимость больше чистой стоимости продаж, происходит обесценивание запасов готовой продукции, необходимо создать резерв на сумму превышения. Балансовая стоимость готовой продукции в этом случае будет равна фактической себестоимости за минусом резервов.

Малые и средние предприятия, применяющие упрощённую систему бухгалтерского учёта, резервы не создают.

Списание себестоимости готовой продукции при реализации

Можно применять три метода, производитель должен определиться сам, что он выберет и отразит в учётной политике:

- списание по себестоимости каждой единицы продукции. Этот способ используется, если изделия не могут заменять друг друга;

- по средней себестоимости — общую стоимость затрат по каждой партии делят на количество изделий в партии;

- по методу ФИФО (FIFO, first in first out, первый пришёл, первый ушёл). Сначала списывается себестоимость первой произведённой единицы, и далее по времени изготовления — от более раннего к более позднему.

ООО «Прогресс» производит лопаты партиями по 1000 штук. В месяц было выпущено 3000 штук товаров. Продано 2200 штук по 97 рублей (поступления — 213,4 тысяч рублей). Себестоимость товара составила:

- в 1 партии — 58 рублей/штука;

- во 2 партии — 61 рублей/штука;

- в 3 партии — 56 рублей/штука.

Учётной политикой фирмы предусмотрено списание готовой продукции методом ФИФО.

Считаем общую себестоимость проданных лопат:

(1000 х 58) + (1000 х 61) + (200 х 56) = 130 200 рублей

Бухгалтерские проводки

Для учёта готовой продукции на производственных предприятиях используют два синтетических счёта:

- 40 — «Выпуск продукции, работ и услуг»;

- 43 — «Готовая продукция».

Можно применять оба счёта, или ограничиться одним — 43.

Производитель должен прописать в учётной политике любой из вариантов расчёта стоимости готовой продукции: по нормативной себестоимости, по фактической себестоимости, по сумме прямых затрат.

Корреспонденция счетов при учёте готовой продукции:

с применением счёта 40:

- Дт 40 — Кт 20 — формирование фактической себестоимости готовой продукции;

- Дт 43 — Кт 40 — оприходование готовой продукции по учётным ценам;

- Дт 90.2 — Кт 40 — если по итогам месяца по счёту 40 выявлен перерасход (превышение фактической себестоимости над плановой);

- Дт 90.2 — Кт 40 (сторно) — если по итогам месяца по счёту 40 выявлена экономия (фактическая себестоимость меньше плановой);

- Дт 90.2 — Кт 43 — списание нормативной себестоимости реализованной продукции.

по итогам месяца счёт 40 должен закрываться (сальдо не имеет).

без применения счёта 40:

- Дт 43 — Кт 20 — формирование фактической себестоимости готовой продукции;

- Дт 43 — Кт 20 (дополнительная запись) — если по итогам месяца по счёту 43 выявлен перерасход;

- Дт 43 — Кт 20 (сторно) — если по итогам месяца по счёту 43 выявлена экономия;

- Дт 90.2- Кт 43 — списание нормативной себестоимости реализованной продукции;

- Дт 90.2- Кт 43 (сторно) — при превышении нормативной себестоимости над фактической.

Типовые проводки при реализации готовой продукции:

- Дт 51 — Кт 62 — поступила оплата от покупателя;

- Дт 62 — Кт 90.1 — отразили продажу готовой продукции (выручка);

- Дт 90.2 — Кт 43 — списана себестоимость реализованной готовой продукции;

- Дт 90.3 — Кт 68 — начислен НДС по реализации;

- Дт 90.2 — Кт 44 — отразили расходы связанные с реализацией.

Готовая продукция в бухгалтерской отчётности

Суммовое выражение остатка готовой продукции на складе по состоянию на 31 декабря отчётного года попадает в строку 1210 «Запасы» бухгалтерского баланса. В расчёт берётся себестоимость продукции, рассчитанная согласно положениям в учётной политики организации.

Можно выделить готовую продукцию, материалы, сырьё отдельными строками, если собственники компании считают это необходимым и существенным условием.

Себестоимость реализованной в течение года готовой продукции включается в строку 2120 «Себестоимость продаж» отчёта о финансовых результатах.

В упрощённом балансе для субъектов малого предпринимательства для готовой продукции используют строку «Запасы». В отчёт о финансовых результатах (показатель — «Расходы по обычной деятельности») попадает себестоимость реализованной готовой продукции.

Налоговый учёт готовой продукции

Стоимость готовой продукции для целей налогообложения регулирует статья 319 НК РФ. Она допускает учёт только по прямым затратам, а все косвенные затраты списываются на расходы текущего периода (статья 318 НК РФ).

Порядок расчёта довольно сложный и состоит из нескольких этапов:

- считается количество единиц готовой продукции на складе на конец отчётной даты (ОГПкоп):

ОГПкоп = ОГПноп + ГПоп — ГПкоп,

где ОГПноп — остаток готовой продукции на начало отчётного периода;

ГПоп — готовая продукция поступившая на склад в отчётном периоде;

ГПкоп — готовая продукция отгруженная в отчётном периоде; - считаем прямые расходы по готовой продукции произведённой в отчётном периоде (ПРоп):

ПРоп = ПРнзпн + ПРоп — ПРнзпк,

где ПРнзпн — прямые расходы по незавершённому производству на начало отчётного периода;

ПРоп — прямые расходы по готовой продукции выпущенной в отчётном периоде;

ПРнзпк — прямые расходы по незавершённому производству на конец отчётного периода; - считаем прямые расходы, относящиеся к готовой продукции на складе на конец отчётного периода (ПРкоп):

ПРкоп = ПРоп х (ОГПкоп / ГПкоп); - считаем прямых расходов приходящиеся на реализованную готовую продукцию (ПРргп):

ПРргп = ПРогпн + ПРоп — ПРкоп,

где ПРогпн — прямые расходы, относящиеся к готовой продукции на складе на начало отчётного периода.

ООО «Кристалл» занимается выпуском телевизоров. 1 июля 2021 года на складе было 150 телевизоров по стоимости прямых затрат 980 тысяч рублей согласно налоговому учёту. За июль произвели 300 единиц товара, а продали 350. На складе 1 августа 2021 года осталось 100 телевизоров.

По состоянию на 1 июля в производстве были телевизоры, прямые затраты по которым составили 80 тысяч рублей, в течение месяца прямые затраты учтены в размере 2 миллионов рублей. Остаток прямых затрат на телевизоры, находящиеся в производстве на 1 августа — 100 тысяч рублей. Итого прямые затраты на произведённые в июле товары — 1,98 миллионов рублей (80 тыс.руб. + 2 млн.руб — 100 тыс.руб.).

Сумма прямых затрат на телевизоры, оставшиеся на складе 1 августа 2021 года составит:

1,98 млн.руб. х (100/350) = 565,71 тыс.руб. — это и есть стоимость готовой продукции на складе согласно налоговому учёту.

Стоимость реализованных телевизоров по налоговому учёту равна 2,394 млн.руб. (980 тыс.руб. + 1,98 млн.руб. — 565,71 тыс.руб.).

Источник: www.moedelo.org