Можно ли получить налоговый вычет при строительстве дома

Ежегодно миллионы россиян строят жилые дома собственными силами. По итогам прошлого года доля индивидуального жилого строительства (ИЖС) составила 46%. Наравне с покупкой квартиры при строительстве дома можно также вернуть часть уплаченных средств с помощью налогового вычета.

Вместе с юристом рассказываем, как это сделать и какие расходы учитываются в данном случае.

Налоговый вычет и строительство дома

Имущественный налоговый вычет можно получить не только при покупке квартиры, но и при строительстве жилого дома — как с помощью подрядчика, так и своими силами (п. 3 ст. 210 НК РФ). Воспользоваться таким правом можно при соблюдении нескольких условий.

Быть резидентом России, платить налоги, построить дом на территории страны и иметь документы, которые могут подтвердить расходы на строительство. Еще одно условие — раньше вы не использовали право на вычет или у вас есть остаток по нему.

Про автокемпинг + на избе у Походного Оптимиста. Слет под рюкзаком 2022 ч.1

Имущественный налоговый вычет — это возможность вернуть или не уплачивать налог при продаже или покупке недвижимости. Воспользоваться таким правом можно при покупке квартиры, комнаты, доли, строительстве дома и оплате процентов по кредиту.

Получить налоговый вычет можно, если вы купили земельный участок и построили на нем жилой дом или купили дом в стадии строительства и завершили его. Право на вычет при строительстве дома возникает только после оформления права собственности на построенный жилой дом. Воспользоваться вычетом можно при строительстве жилого дома с правом регистрации в нем граждан, то есть дом должен быть жилым, отметила член Ассоциации юристов России (АЮР) Юлия Рамзенкова.

Что включено в расходы при строительстве дома

Имущественный вычет можно получить как по расходам непосредственно на постройку дома, так и на проценты по кредиту, выданному под строительство. Перечень расходов, которые можно включить в налоговый вычет при строительстве жилья, установлен в ст. 220 Налогового кодекса. К ним относятся:

- расходы на покупку земельного участка под строительство;

- расходы на покупку неоконченного строительством жилого дома;

- расходы на покупку строительных и отделочных материалов;

- расходы, связанные с работами или услугами по строительству и отделке;

- расходы на составление проектно-сметной документации

- расходы на подключение к инженерным сетям и коммуникациям.

В сумму налогового вычета нельзя включить расходы на аренду техники, строительные инструменты, благоустройство и комиссию риелтора. Не учитываются траты на установку сантехники, душевой кабины, газового оборудования, счетчиков, а также на возведение на участке дополнительных построек или сооружений (например, гаража, забора, бани, сарая и т. д.). Нельзя включить в сумму налогового вычета расходы на перепланировку или переустройство уже построенного дома; реконструкцию уже построенного дома (надстроили этаж или пристройку).

Как заполнить декларацию 3-НДФЛ онлайн. Имущественный налоговый вычет 2021

Получить вычет отдельно при покупке земельного участка нельзя. Сначала нужно построить на участке дом, зарегистрировать его в Росреестре, после этого можно получить налоговый вычет, в котором будут учтены расходы на землю. Пока дом на земельном участке не возведен, вычет по расходам на его приобретение не может быть получен.

«При оформлении целевого кредита на строительство жилого дома можно получить вычет по уплаченным кредитным процентам. В случае получения вычета по процентам по кредиту на строительство необходимо приложить кредитный договор и справку об удержанных процентах по кредиту», — отметила член АЮР.

Размер вычета

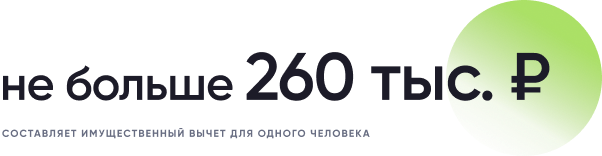

Размер налогового вычета будет равен фактически произведенным расходам на новое строительство или достройку индивидуального жилого дома. Он определяется по тому же принципу, что и в других видах имущественного вычета: до 13% от совокупной суммы расходов на строительство и отделку жилья. При этом максимальная сумма на вычет не должна превышать 2 млн руб. То есть вернуть максимум можно 260 тыс. руб. (2 млн руб. x 13% = 260 тыс. руб.), даже если вы потратили 5 млн руб.

«За каждый год вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью», — добавила Юлия Рамзенкова.

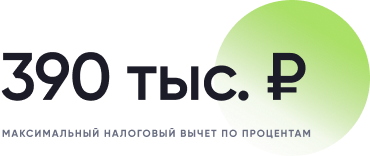

Если для покупки и строительства дома использовался ипотечный кредит, то можно вернуть подоходный налог с процентов, уплаченных банку. Размер процентов, принимаемых к вычету, составляет 3 млн руб. В расчет входят фактически выплаченные банку проценты.

Обращаться в налоговую за вычетом следует после окончания календарного года, в котором был оформлен в собственность построенный жилой дом. «Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет», — добавила юрист.

Какие документы нужны

Для оформления имущественного налогового вычета при строительстве жилья потребуются:

- декларация 3-НДФЛ;

- выписка из ЕГРН на жилой дом (пока не оформлено право на дом и не получена выписка, претендовать на имущественный вычет нельзя);

- копии документов, подтверждающих расходы на строительство дома (например, договор подряда, чеки на покупку строительных материалов);

- кредитный договор и справка об удержанных процентах по кредиту, если дом строился за счет кредитных средств;

- заявление на возврат налога;

- документы, подтверждающие уплаченный налог (справка 2-НДФЛ);

- копия документа, удостоверяющего личность

Существует два способа, как получить налоговый вычет при строительстве дома. Первый — через работодателя, когда НДФЛ не возвращается напрямую, а не удерживается с заработной платы.

Во время строительства дома эксперты советуют собирать документы — платежные документы, чеки и т. д. После того как дом построен и зарегистрировано право собственности, уже будут готовы документы и можно получить вычет.

ИсточникКак вернуть потраченные на покупку недвижимости деньги?

Налогоплательщик может вернуть 13% от суммы расходов на строительство, приобретение жилья или покупку земельного участка за счет возврата уплаченного им НДФЛ. Но нужно будет учесть тонкости предоставления имущественного налогового вычета

Налоговым кодексом предусмотрена возможность граждан получить имущественный налоговый вычет (гл. 23 НК РФ «Налог на доходы физических лиц»). Это значит, что налогоплательщик может вернуть часть своих затрат, связанных, например, со строительством или приобретением жилья, за счет возврата уплаченного им налога на доходы физических лиц (НДФЛ) – 13% от суммы расходов.

В каком случае предоставляется имущественный налоговый вычет?

Имущественный налоговый вычет предоставляется на основании ст. 220 НК РФ:

- при продаже имущества или доли в нем, доли или ее части в уставном капитале общества, при выходе из состава участников общества, при получении денежных средств или иного имущества (имущественных прав) акционером (участником, пайщиком) организации в случае ее ликвидации, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или другому договору, связанному с долевым строительством);

- в случае изъятия земельного участка или расположенного на нем объекта недвижимого имущества для государственных или муниципальных нужд (подробнее об этом – в статье «Если вашу недвижимость изъяли для государственных нужд»);

- по расходам на новое строительство либо приобретение на территории РФ жилых домов, квартир, комнат или долей в них, покупку земельных участков или долей в них, предоставленных для индивидуального жилищного строительства, и земельных участков или долей в них, на которых расположены приобретаемые жилые дома (о рисках при покупке участка читайте в статье «Как не ошибиться при выборе земельного участка?»);

- на погашение процентов по целевым займам (кредитам), израсходованным на новое строительство или приобретение на территории РФ жилых домов, квартир, комнат или долей в них;

- на погашение процентов по кредитам (займам), полученным от банков (или организаций, если такие кредиты (займы) выданы в соответствии с утверждаемыми Правительством РФ программами помощи заемщикам по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации).

Мы остановимся на имущественном налоговом вычете, на который могут рассчитывать граждане РФ при покупке в нашей стране жилых домов, квартир, комнат и долей в них, земельных участков, предоставленных для ИЖС или на которых расположены приобретаемые жилые дома. Разберем по порядку все стадии предоставления вычета.

В каком случае имущественный вычет не предоставят?

Вычеты не предоставляются в части расходов налогоплательщика на строительство или приобретение недвижимости:

- покрываемых за счет средств работодателей или иных лиц;

- покрываемых за счет средств материнского капитала;

- покрываемых за счет выплат, предоставленных из средств бюджетов бюджетной системы РФ (например, субсидии на приобретение жилого помещения государственным гражданским служащим и военнослужащим);

- в случаях если сделка купли-продажи объекта недвижимости совершается между взаимозависимыми физлицами (ст. 105.1 НК РФ). Например, если продавец – близкий родственник или член семьи покупателя недвижимости.

Каким будет размер вычета?

Вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на строительство либо приобретение одного или нескольких объектов недвижимости. Только размер этот не может превышать 2 млн руб., даже если было потрачено больше. Это значит, что государство возмещает 13% от суммы расходов, но при этом устанавливает лимит, из которого будет исчисляться налоговый вычет. Он рассчитывается по формуле: 2 000 000 * 13% : 100 = 260 000 – эта сумма и будет максимальным размером имущественного налогового вычета, именно столько налогоплательщик сможет вернуть.

Отметим, что в фактические расходы на приобретение или строительство жилого дома могут быть включены расходы: на покупку дома или доли в нем, в том числе если строительство не окончено, на разработку проектной и сметной документации, на покупку строительных и отделочный материалов, на оплату работ по строительству и отделке, на подключение к сетям электро-, водо-, газоснабжения и канализации, на создание автономных источников электро-, водо-, газоснабжения и канализации. В фактические расходы на приобретение квартиры или комнаты включаются расходы: на покупку этих объектов недвижимости или прав на них в строящемся доме, на покупку отделочных материалов, на разработку проектной и сметной документации на проведение отделочных работ и на оплату этих работ. Однако принятие к вычету расходов на достройку и отделку жилой недвижимости возможно, только если в договоре на ее приобретение будет указано, что недвижимость продается без отделки.

Если супруги покупают жилье в совместную собственность, они оба имеют право на имущественный вычет, т.е. вернуть смогут 520 тыс. руб. вместо 260 тыс. руб. (ст. 220 НК РФ) (какие еще преимущества можно получить после свадьбы – читайте в статье «Зачем нужен брак?»).

Если на приобретение недвижимого имущества был взят кредит, то с уплаченных процентов также можно вернуть 13%. В данном случае лимитная сумма составит 3 млн руб. Вычет будет рассчитан по формуле: 3 000 000 * 13% : 100 = 390 000 – таким будет его максимальный размер. В данном случае он может быть предоставлен в отношении только одного объекта недвижимого имущества.

Если на покупку или строительство недвижимости ушло менее 2 млн руб., то остаток налога можно будет вернуть в следующий раз при строительстве или приобретении недвижимости.

Если размер уплаченного НДФЛ за год оказался меньше максимального размера имущественного вычета, то удастся вернуть только часть налога, а его остаток можно получить в следующем году. То есть сумма вычета не может быть больше суммы уплаченных налогов.

Например, если в налоговом периоде с налогоплательщика удержали НДФЛ в размере 100 тыс. руб., то вычет будет равен тем же 100 тыс. руб., а не максимальному размеру – 260 тыс. руб. 260 000 – 100 000 = 160 000 – эта сумма переносится на следующий налоговый период. Если в следующем году с налогоплательщика опять удержали НДФЛ в размере 100 тыс. руб., таким же будет и размер вычета. Его остаток составит 60 тыс. руб. (160 000 – 100 000). И так далее, пока вычет не предоставят полностью.

Порядок предоставления имущественного вычета

В случае строительства или покупки недвижимости вычет можно получить только один раз. При приобретении земельного участка для ИЖС вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом. При приобретении жилого помещения в кредит право на возврат уплаченных процентов возникает с момента оформления права собственности.

- работодателем (налоговым агентом) до окончания налогового периода при обращении налогоплательщика с письменным заявлением и при условии подтверждения права на имущественный налоговый вычет налоговым органом;

- налоговым органом при подаче налогоплательщиком по окончании налогового периода налоговой декларации.

Для получения вычета необходимо представить: документы, подтверждающие право на него (договор купли-продажи и т.д.), а также платежные документы, оформленные в установленном порядке и подтверждающие расходы налогоплательщика (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и т.д.). При оформлении вычета с процентов по ипотеке нужно будет взять в банке справку о сумме выплаченных процентов.

Как вернуть уплаченный НДФЛ?

1. Через работодателя (вычет оформляется сразу после приобретения жилья).

- Соберите пакет документов и направьте в ФНС лично, почтой или через сайт nalog.ru.

- Получите уведомление из ФНС, подтверждающее право на налоговый вычет.

- Подайте заявление на вычет работодателю, приложив к нему уведомление.

Начиная с месяца подачи документов из зарплаты не будет удерживаться НДФЛ. Указанные действия необходимо повторять ежегодно до исчерпания суммы налогового вычета.

2. Через ФНС (вычет оформляется по окончании года).

- Заполните декларацию 3-НДФЛ. Это можно сделать через сайт nalog.ru. Декларацию можно подать за три предыдущих года, но не ранее чем за тот год, в котором возникло право на недвижимость.

- Получите справку 2-НДФЛ у работодателя за предыдущий год.

- Соберите документы, подтверждающие право на жилье, и платежные документы.

- Направьте в ФНС лично, почтой или через сайт nalog.ru заявление на возврат НДФЛ (укажите в нем реквизиты банковского счета для перечисления средств), декларацию 3-НДФЛ и пакет документов.

Проверка декларации занимает не более 3 месяцев, возврат НДФЛ – 1 месяц.

Тонкости предоставления имущественного налогового вычета

1. Если стоимость приобретаемого недвижимого имущества, указанная в договоре купли-продажи, меньше размера выданного на его покупку кредита, то налоговый орган исчислит вычет с уплаченных кредитной организации процентов именно из стоимости недвижимости, указанной в договоре купли-продажи.

2. ФНС России разъяснила, что военнослужащим, которые являются участниками накопительно-ипотечной системы жилищного обеспечения, может быть отказано в предоставлении имущественного вычета при приобретении жилья, если они понесли расходы только за счет бюджетных средств.

К такому выводу ФНС пришла при рассмотрении жалобы налогоплательщика, которому было отказано в предоставлении вычета на покупку квартиры. Было установлено, что он являлся участником накопительно-ипотечной системы жилищного обеспечения для военнослужащих и приобрел имущество за счет накоплений, которые формировались из бюджетных средств РФ и учитывались на его именном накопительном счете. Поскольку налогоплательщик не представил доказательств, подтверждающих расходы его собственных, а не бюджетных средств, ФНС оставила его жалобу без удовлетворения.

Отметим, что 22 июля 2020 г. Конституционный Суд РФ вынес Постановление № 38-П по жалобе гражданина, которому был вынесен обвинительный приговор за получение налогового вычета при покупке жилья за счет бюджетных средств. КС РФ встал на сторону налогоплательщика, указав, что получение налогового вычета без достаточных на то оснований не образует мошенничества. Необоснованное обращение в налоговый орган с целью получения вычета в связи с приобретением жилья не может считаться представляющим достаточную для криминализации общественную опасность. Конституционный Суд распорядился пересмотреть судебные акты по уголовному делу заявителя (подробнее об этом читайте в новости «КС: Получение налогового вычета без достаточных на то оснований не образует мошенничества»).

3. Если недвижимость оформлена в долевую собственность (на родителей и несовершеннолетнего ребенка), то один из родителей может получить вычет за ребенка. На праве ребенка вернуть НДФЛ за покупку жилья в будущем это не отразится.

При этом ФНС России разъяснила, что родитель не может получить имущественный вычет по расходам на приобретение недвижимости в собственность своего несовершеннолетнего ребенка, если ранее уже получил аналогичный вычет. Повторный налоговый вычет Налоговым кодексом не предусмотрен. Ребенок сам сможет получить такой вычет в будущем, в том числе до наступления совершеннолетия, когда у него появятся источники собственного дохода, за счет которых он сможет приобрести другое жилое помещение. Эта позиция согласуется с Постановлением Конституционного Суда РФ от 1 марта 2012 г. № 6-П.

4. Если право заявителя на вычет было подтверждено в ФНС, но он умер, не успев его получить, то его наследники могут обратиться в суд, чтобы сумму налогового вычета включили в наследственную массу (читайте также: «Банковский вклад – в наследство» и «Пенсия в наследство»).

Процедуру получения налоговых вычетов хотят упростить, а имущественный вычет предлагают увеличить в два раза

Министерство финансов подготовило законопроект, упрощающий процедуру получения налоговых вычетов по расходам на покупку недвижимости, медицину, образование, а также для владельцев индивидуальных инвестиционных счетов. Документ опубликован на портале проектов нормативных правовых актов.

Из документа следует, что для получения имущественного, социального и инвестиционного вычета не нужно будет подавать налоговую декларацию, а только заявление в ФНС. Срок его рассмотрения составит 30 дней. Как указано выше, сейчас на проверку налоговой декларации дается 3 месяца, а денежные средства должны быть перечислены гражданину в течение месяца (хотя на практике сроки могут быть короче).

В тексте законопроекта не сказано об изменении размера вычета. Однако, как следует из официальных источников, имущественный налоговый вычет при покупке недвижимости один из депутатов Госдумы предлагает увеличить в два раза, так как сейчас сумма для возврата НДФЛ не отвечает реальным ценам на жилье. Вычет по расходам на приобретение недвижимости предлагается исчислять из лимитной суммы 4 млн руб., а по расходам на уплату процентов по кредитам, израсходованным на покупку жилья, – из лимитной суммы 6 млн руб. Такие меры сделают жилье более доступным для россиян.

ИсточникНалоговый вычет при покупке дома

С расходов на покупку дома можно вернуть до 260 тыс. рублей. А если жилье приобреталось в ипотеку, то заемщик может получить еще до 390 тыс. рублей с уплаченных процентов. Рассказываем, как это сделать, и кто имеет право на вычет при покупке жилого дома.

Как работает налоговый вычет?

Все граждане, которые работают по официальным трудовому договору, платят налог на доходы физических лиц (так называемый НДФЛ). С помощью налогового вычета они могут освободиться от этой обязанности на определенное время или вернуть часть ранее уплаченного НДФЛ.

Сумма возврата будет зависеть от суммы дохода налогоплательщика. К примеру, если ваш ежемесячный оклад составляет 50 тысяч рублей, то за год вы сможете вернуть 78 тысяч рублей.

Какие вычеты можно получить при покупке дома?

После приобретения жилого дома в собственность налогоплательщик получает право на имущественный вычет в размере 13% от стоимости недвижимости. Максимальная сумма, на которую может быть уменьшена налогооблагаемая база, не должна превышать 2 млн рублей.

Например, если дом был куплен за 5 млн рублей, то вычет все равно будет считаться с 2 млн и составит 260 тысяч рублей. Если жилье приобреталось супругами в общую совместную собственность, то каждый из них может получить вычет в пределах лимита. В данном случае общая сумма возврата НДФЛ составит 520 тысяч рублей.

Вычет можно получить не только с расходов на приобретение жилого дома, но и с покупки земельного участка, на котором он расположен. Если на участке нет жилых зданий, то в этом случае льгота может быть предоставлена только после завершения строительства.

Еще один тип вычета — это вычет за проценты по ипотечному кредиту. Это право возникает, если дом был куплен в ипотеку. Сумма возврата рассчитывается как 13% от уплаченных процентов и не может превышать 390 тысяч рублей на одного человека. Супруги также могут совместно подать заявление на вычет по ипотечным процентам и получить в совокупности до 780 тысяч рублей.

Рассчитать налоговый вычет за банковские проценты, а также имущественный вычет можно с помощью сервиса «Калькулятор налогового вычета». Сервис покажет доступную сумму выплаты с учетом семейного положения, уровня заработной платы, использования средств государственной поддержки при покупке квартиры.

Я уже получал вычет с покупки квартиры. Могу ли я воспользоваться этой льготой после приобретения дома?

Да , но при условии, что лимит в 260 тысяч рублей не был исчерпан. В этом случае неиспользованный остаток можно перенести на другой объект недвижимости.

Пример. В 2017 году гражданин приобрел квартиру стоимостью 1,5 млн рублей. С этой суммы ему удалось вернуть 13% или 195 тысяч рублей. В 2021 году этот же человек купил дом за 4 млн рублей. Теперь он может получить только неиспользованный остаток, то есть 65 тысяч рублей (260 000 – 195 000).

Что касается вычета с процентов по ипотеке, то этим правом можно воспользоваться только в отношении одного объекта недвижимости. Если гражданин уже получал вычет по ипотечным процентам после покупки квартиры, то в дальнейшем он уже не сможет претендовать на эту льготу даже при наличии неиспользованного остатка.

Кто может претендовать на получение вычета?

Чтобы налогоплательщик мог воспользоваться льготой, должны быть выполнены следующие требования:

- Дом оформлен в собственность и имеет статус жилого объекта;

- Покупатель является налоговым резидентом РФ и платит НДФЛ;

- Недвижимость находится на территории России;

- У покупателя есть документы, подтверждающие расходы на приобретение дома;

- Продавец не относится к числу близких родственников покупателя;

- Налогоплательщик ранее не получал вычет или у него имеется неиспользованный остаток.

Когда нужно подавать заявление на налоговый вычет с покупки дома?

Заявить о своем праве на вычет можно в календарном году, который следует за годом оформления жилья в собственность. Например, если дом куплен в августе 2021 года, то в январе 2022 года владелец вправе обратиться за льготой. При получении вычета через работодателя покупатель может обратиться за вычетом сразу после регистрации сделки.

Неиспользованный остаток вычета переносится на следующие периоды.

Пример. Стоимость дома составляет 3 млн рублей, соответственно покупатель может вернуть с этой суммы 260 тысяч рублей. За отчетный год он перечислил в бюджет НДФЛ в размере 70 тысяч рублей. Это значит, что в последующие периоды налогоплательщик может опять заявить о своем праве на льготу (до тех пор, пока лимит не будет исчерпан).

Документы на имущественный вычет и вычет по ипотечным процентам можно подавать одновременно или по отдельности.

На момент покупки дома у меня не было официального дохода. Могу ли я получить вычет?

Да , так как имущественный вычет не имеет срока давности. Даже если покупатель начнет получать доход, облагаемый НДФЛ, только через несколько лет после покупки дома, он все равно сможет воспользоваться данной льготой.

При этом вернуть НДФЛ можно только за последние три года. К примеру, если дом был приобретен в 2016 году, а за вычетом обратились лишь в 2022 году, то возврату подлежит налог, уплаченный в 2019, 2020 и 2021 годах.

Какие документы потребуются для оформления налогового вычета с покупки дома?

Для получения налогового вычета нужно подготовить следующий пакет документов:

выписка из ЕГРН;

справка о доходах и суммах удержанного налога (бывшая 2-НДФЛ – можно получить у работодателя)

копия договора купли-продажи дома;

платежные документы (выписка о перечислении средств на счет продавца, расписка, квитанции к приходным ордерам);

копия ипотечного договора (при покупке дома в ипотеку);

справка о выплаченных процентах по ипотеке (при покупке дома в ипотеку).

Как заявить о своем праве на вычет после приобретения дома в собственность?

Есть несколько способов оформления вычета. При обращении в налоговую (в стандартном или упрощенном порядке) заявитель получает всю сумму одним платежом. При оформлении льготы через работодателя покупатель может получать заработную плату без отчислений НДФЛ до тех пор, пока не будет исчерпана вся сумма вычета.

Способ 1. Оформление вычета онлайн в упрощенном порядке

Если дом куплен после 1 января 2020 года, льготу можно оформить без подачи декларации и подтверждающих документов. ФНС самостоятельно направит через личный кабинет налогоплательщика уведомление о возможности получения вычета. Пользователю останется только подписать предзаполненное заявление. Деньги будут зачислены на счет заявителя в течение 45 дней.

Способ 2. Оформление вычета в стандартном порядке

Если упрощенный порядок не подходит, то можно заявить о своем праве на вычет путем подачи декларации 3-НДФЛ и подтверждающих документов в налоговый орган по месту жительства. Это можно сделать лично или дистанционно через кабинет налогоплательщика . Проверка документов обычно занимает 3 месяца, после чего деньги перечисляются на счет заявителя.

Способ 3. Оформление вычета через работодателя

Заявление на получение льготы вместе с подтверждающими документами также подается в органы ФНС лично или через электронный кабинет налогоплательщика . Рассмотрение запроса занимает 30 дней. Если налоговая подтвердила право работника на вычет, то соответствующее уведомление необходимо передать работодателю.

Источник