Основные фонды в строительстве, классификация и структура основных фондов

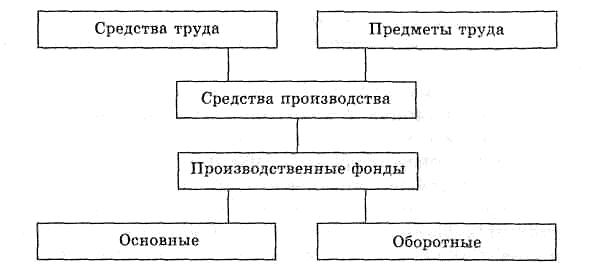

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

В зависимости от специфики характера участия в производственном процессе

и способа оборота, производственные фонды подразделяются на основные и оборотные (рисунок 1.1).

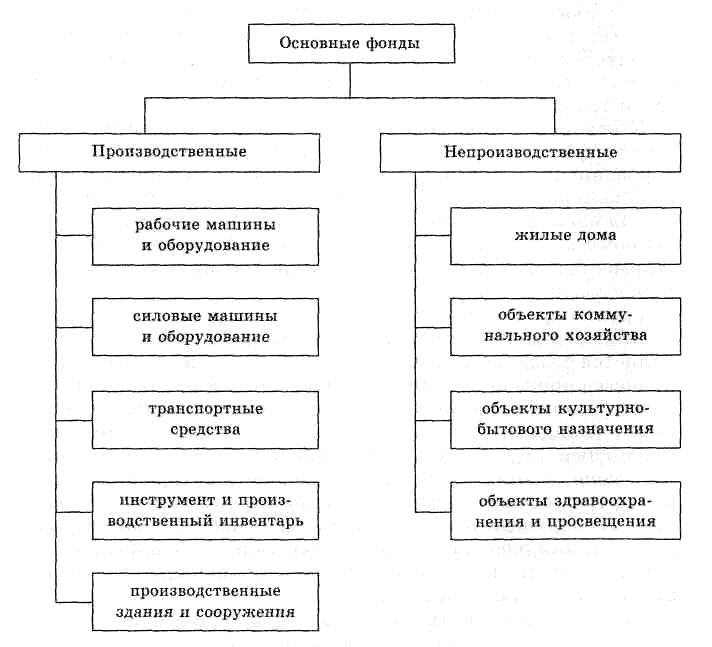

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере (рисунок 1.2).

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций, предприятий и хозяйств.

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его сущность.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

— денежные и материальные взносы учредителей;

Амортизация основных средств простыми словами за 3 минуты

— доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

— доходы от ценных бумаг;

— кредиты банков и других кредиторов;

— капитальные вложения и дотации из бюджетов соответствующих уровней;

— другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции либо создают необходимые условия для его осуществления.

Рисунок 1.1 — Классификация производственных фондов

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Рисунок 1.2 — Состав основных фондов

Силовые машины и оборудование включают:генераторы,производящиетепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т.д. Рабочие и силовые машины и оборудование — это машины, непосредственно участвующие в производстве строительно-монтажных работ, подготовке и обработке строительных материалов и оказывающие влияние на выполнение объемов работ и сроки возведения объектов строительства.

Транспортные средства строительных организаций представлены

автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т.п., выполняющие как технологические процессы, так и транспортные функции.

Амортизация основных средств: что это такое и как ее посчитать двумя методами

К основным производственным фондам относится также группа средств труда (включающая строительный механизированный инструмент,конторскоеоборудование и мебель, компьютерную технику, информационные системы), стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке. С 1 января 1997 г. их стоимость определена в сумме свыше 100 минимальных размеров месячной оплаты труда.

Группа производственные здания и сооружения объединяет инженерно-

строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи

и т.д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.д.

Основные фонды строительства характеризуются большим многообразием и неодинаковой ролью в создании строительной продукции.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д.

Структура основных производственных фондов указывает на их специфические особенности для строительства, которые непосредственно связаны с технико-экономическими особенностями продукции строительства и в первую очередь с тем, что продукция отрасли «строительство» является неподвижной, а передислокации подлежат средства производства. Поэтому отличительной чертой структуры основных производственных фондов для строительства является, прежде всего, значительный удельный вес активной части фондов по сравнению с их

пассивной частью. Это объясняется тем, что производственные здания и сооружения имеются в основном в подсобных и вспомогательных производствах и предназна-чены для обслуживания процесса производства, в то время как производство строительной продукции осуществляется на открытом воздухе. Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование.

По принадлежности основные производственные фонды подразделяются на собственные и привлеченные.Собственные основные фонды-это фонды,находящиеся на балансе строительной организации. Привлеченные — взятые во вре-менное пользование у другой организации на условиях аренды или оказания услуг. Основными фондами, переданными в порядке оказания услуг, являются фонды, находящиеся на балансе специализированных организаций (фирм), но при-влекаемые для выполнения строительно-монтажных работ вместе с обслуживающим персоналом (экскаваторщики, машинисты башенных кранов, бульдозеристы). Оплата выполненных объемов работ осуществляется по акту за фактически отработанное время. Ремонт, техническое обслуживание фондов осуществляет их владелец.

В настоящее время наметилась тенденция, при которой значительная часть активных основных фондов привлекается строительными организациями для выполнения работ по лизингу.

По признаку использования основные фонды подразделяются на действующие, к которым относятся средства труда, функционирующие в процессе строительства, как в основном, так и в подсобных производствах, и бездействующие, которыми считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

ИсточникГЛАВБУХ-ИНФО

Одним из способов поступления основных средств за плату является их изготовление (сооружение) силами самой организации или сторонних организаций.

Изготовление объектов основных средств представляет собой их производство силами самой организации или сторонних организаций.

Сооружение объектов основных средств, как правило, осуществляется путем их капитального строительства силами самой организации (хозяйственным способом) или силами сторонних организаций (подрядным способом).

Первичными документами, подтверждающими поступление объектов основных средств в результате их строительства, являются:

- акты о приеме-передаче объектов основных средств (формы № ОС-1, № ОС-1а, № ОС-16);

- договор с подрядной организацией (при строительстве объекта подрядным способом);

- документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях;

- счета и счета-фактуры, подтверждающие расходы, связанные со строительством объектов основных средств;

- платежно-расчетные документы, свидетельствующие об оплате указанных выше расходов и др.

Строительство объектов основных средств осуществляется в рамках осуществления долгосрочных инвестиций (подробнее — см. гл. 4).

Порядок учета затрат на строительство объектов основных средств зависит от способа проведения строительства: строительство подрядным способом (строительство, осуществляемое силами сторонних организаций за плату) или строительство хозяйственным способом (строительство, осуществляемое силами самой организации).

При подрядном способе выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются в учете по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций.

При хозяйственном способе производства строительных работ в учете отражаются фактически произведенные затраты.

Фактические затраты, связанные с сооружением (изготовлением) объектов основных средств, предварительно отражаются по дебету счета 08 «Вложения во внеоборотные активы» (субсчет 08–3 «Строительство объектов основных средств») в корреспонденции со счетами учета расчетов.

При вводе в эксплуатацию законченный строительством объект основных средств должен приниматься к бухгалтерскому учету. При принятии к учету фактические затраты, учтенные на счете 08 «Вложения во внеоборотные активы» (субсчет 08–3 «Строительство объектов основных средств»), относятся на дебет счета 01 «Основные средства».

Поступающие в результате строительства объекты основных средств должны приниматься к учету по первоначальной стоимости

Первоначальной стоимостью основных средств, поступивших в организацию в результате их сооружения или изготовления за плату, признается сумма фактических затрат организации на сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Первоначальная стоимость объектов основных средств должна включать все затраты, связанные с их сооружением и изготовлением.

Налоговые аспекты. С 1 января 2006 г. установлен новый порядок налогового учета расходов, связанных с изготовлением (сооружением) объектов основных средств за плату (независимо от способа их изготовления (сооружения) за плату).

В соответствии с общей нормой ст. 270 НК РФ расходы по созданию амортизируемого имущества (в том числе объектов основных средств), относятся к расходам, не учитываемым в целях налогообложения прибыли.

В соответствии с этой нормой указанные расходы должны формировать первоначальную стоимость созданных объектов основных средств.

Для целей налогового учета первоначальная стоимость созданного объекта основных средств определяется как сумма расходов на его сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных НК РФ.

Для целей налогового учета первоначальная стоимость амортизируемых основных средств должна погашаться путем начисления амортизации. Таким образом, в общем случае стоимость амортизируемых основных средств относится на расходы, учитываемые для целей налогообложения прибыли, в виде сумм амортизационных отчислений, начисляемых по основным средствам в течение срока их полезного использования.

Исключение из этой общей нормы предусмотрено пунктом 1.1 ст. 259 НК РФ.

Согласно данному пункту организация при принятии созданных основных средств к учету имеет право единовременно включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств.

При использовании такого права организация впоследствии должна будет начислять амортизацию на оставшиеся 90 процентов первоначальной стоимости созданного объекта основных средств.

При строительстве основных средств подрядным способом затраты организации, как правило, включают в себя расходы на строительные материалы, на оборудование и на строительно-монтажные работы (далее — СМР), выполняемые подрядной организацией.

В процессе осуществления указанных выше затрат организация уплачивает НДС по выполненным строительно-монтажным работам, по приобретенным материалам и оборудованию, используемым при строительстве объекта основных средств.

Суммы НДС, предъявленные организации подрядными организациями при проведении ими капитального строительства, сборке (монтаже) основных средств, а также суммы НДС, предъявленные организации по товарам (работам, услугам), приобретенным организацией для выполнения строительно-монтажных работ, подлежат вычету.

В отличие от ранее действовавшего порядка, с 1 января 2006 г. вычеты указанных сумм НДС могут производиться не после окончания строительства объектов основных средств и их принятия на учет, а в общеустановленном порядке.

В соответствии с этим порядком вычеты указанных сумм НДС могут производиться по мере осуществления затрат на основании счетов-фактур, получаемых от подрядных организаций и поставщиков материалов и оборудования, и по мере принятия к учету выполненных строительно-монтажных работ, приобретенных материалов и оборудования» в том числе требующего монтажа.

Данная норма относится к объектам основных средств, строительство которых подрядным способом начато после 1 января 2006 г. и предназначенным для использования в операциях, подлежащих обложению налогом на добавленную стоимость.

В бухгалтерском учете операции по поступлению объектов основных средств путем их строительства подрядным способом можно отразить следующим образом:

ИсточникЧто является объектом строительства основных средств

Взаимодействие пристава и должника Процесс взаимодействия начинается с момента, когда пристав направляет копию постановления

Правила межевания земельных участков В число заявителей могут входить как физические, так и юридические

Мероприятия по взысканию: пошагово Далее рассмотрим порядок взыскания долга судебными приставами по решению суда.

Порядок реорганизации юридического лица Слияние (два и более юридических лиц превращаются в одно); Присоединение

На что обратить внимание, чтобы не попасться на опасные схемы мошенничества katrin_timoff/Fotolia Существует множество

Особенности инвестиционного договора по ГК РФ Наиболее часто бывают ситуации, когда в качестве инвесторов

Пример доверенности на управление машиной Если вы решили выписать рукописную доверенность, то берёте обычный

Источник