EXPENSE BUDGET (COST BUDGETING) / БЮДЖЕТИРОВАНИЕ / ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО) / УПРАВЛЕНЧЕСКО-ФИНАНСОВАЯ СТРУКТУРА / СИСТЕМА УПРАВЛЕНЧЕСКОГО УЧЕТА / БЮДЖЕТ РАСХОДОВ / БЮДЖЕТ СТРОИТЕЛЬНОГО ПРОЕКТА / BUDGETING / ACCOUNTABILITY CENTERS / MANAGEMENT AND FINANCE STRUCTURE / MANAGEMENT ACCOUNTING SYSTEM / CONSTRUCTION BUDGET

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Карабецкая Анжелика Васильевна

Актуальность выбранной темы в том, что управленческий учет и специфика составления бюджетов в строительных компаниях имеет свои особенности. Бюджетирование представляет собой эффективный инструмент управления строительной компанией путем точного расчета ресурсов для достижения поставленных целей и получения прибыли.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Карабецкая Анжелика Васильевна

The urgency of the problem can be explained by the features of management accounting and budgeting in construction. The solution of how to estimate resources with a purpose to succeed and be profitable is in budgeting .

Как грамотно сформировать бюджет доходов и расходов

Текст научной работы на тему «Концепция организации системы бюджетирования в строительных компаниях»

ния в соответствии с управленческой структурой предприятия или центры ответственности в виде конкретных издержек, закрепленных по ответственным руководителям в соответствии с их функциональными обязанностями. В зависимости от того, какая аналитическая информация потребуется для их составления, будет сформирована структурность управленческой бухгалтерии.

На расширение структурности учетной информации, выходящей за пределы бухгалтерского учета, влияет расширение требований главных менеджеров предприятия. Например, потребность в получении не только стоимостных характеристик результативных показателей, но и их количественных параметров. В качестве таковых могут быть количество продуктовых групп между регионами, количество реализованных товаров сбытовыми подразделениями, количество заказчиков на конкретные товары и т. д.

Еще одним фактором в этом направлении является изменение взаимосвязи между результативными показателями и мотивацией участников бизнеса. Компании, особенно с частным капиталом, с легкостью меняют мо-тивационную структуру экономических показателей. С одной стороны, это усиливает позиции управленческого учета как единственного поставщика соответствующей аналитической информации, с другой стороны, растет расхождение между управленческими и финансовыми отчетами в этом направлении. Это связано с тем, что управленческий учет не всегда может основываться на первичных бухгалтерских регистрах и использовать бухгалтерскую систему контроля для обеспече-

ния достоверности и полноты мотивационной информации. В подтверждение мотивацион-ной политики компании участие должны принять не только экономические, но и юридические службы. Правовая оценка стандартов предприятия усилит корпоративную солидарность человеческого фактора в распределении мотивационного фонда и позволит объективно осуществлять управление товарно-денежными отношениями.

КАК СОСТАВИТЬ БЮДЖЕТ ПРОЕКТА. Бюджет доходов и расходов и бюджет движения денежных средств..

В результате расширения аналитических составляющих в ходе управления компанией, становятся востребованными управленческие технологии, которые затрагивают все подразделения и бизнес-процессы и предполагают четкое распределение ответственности за выполнение поставленных управленческих задач.

Эволюция социально-экономических структур приведет к появлению новых проблем и, соответственно, к необходимости наполнения типовой модели управленческого учета новыми информационными составляющими.

1. «Концепция инновационной политики Российской Федерации на 1998-2000годы». Постановление Правительства РФ №832 от 24.07.98г.

2. Николаева О.Е., Шишкова Т. В. Управленческий учет: Учеб. пособие. — М.: Изд-во «УРСС», 1997. — 368 с.

3. Пинтус Д. Репозиционирование управленческого учета. //Консультант, февраль 2005г., №3.

КОНЦЕПЦИЯ ОРГАНИЗАЦИИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В СТРОИТЕЛЬНЫХ КОМПАНИЯХ

Бюджетное управление — это система планирования, учета, контроля и анализа деятельности предприятия в финансовом выражении. Это система, которая ведется в формате бюджетов по центрам ответственности. Бюджет — это точный расчет всех ресурсов предприятия для достижения поставленных целей, мотивированный на их достижение персонал, оперативность и качество принимаемых управленческих решений.

В условиях рыночной экономики возрастает роль внутрифирменного планирова-

ния деятельности строительной компании. Такие планы дают возможность составлять бюджеты компании на предстоящий период. Управленческий учет и специфика составления бюджетов в строительных компаниях имеет свои особенности. Строительные организации характеризуются рядом отраслевых особенностей в технологии производства, организационно-правовых основах деятельности, системе бухгалтерского учета и налогообложения. Это объясняется продолжительностью проектов с необходимостью со-

ставления проектно-сметной документации. В связи с этим процесс составления бюджета напрямую зависит от состава статей бюджета и методики их планирования. Руководителями строительных компаний чаще всего становятся специалисты, уже имеющие опыт работы в этой отрасли, бывшие главные бухгалтеры или директора по развитию.

Но в последнее время предприятиям отрасли не хватает квалифицированных кадров, поэтому специалисты, переходящие в строительные компании из других отраслей, сталкиваются с непривычным ведением бизнеса, и это затрудняет возможности управления и планирования. Строительная отрасль достаточно специфична, и составление бюджета зависит от многочисленных экономических и прочих факторов.

Как известно, деятельность строительных компаний напрямую связана с государственным регулированием, что, в свою очередь, делает строительный проект еще более долгосрочным и дорогостоящим, так как процесс получения разрешений на строительство может занять от нескольких месяцев до нескольких лет, а расходы на получение такого разрешения непредсказуемы. Каждый строительный проект является единственным в своем роде, ему присуща некая индивидуальность в связи с местоположением будущего строительства и его геофизических особенностей. Немаловажную роль в такой индивидуальности проекта играет и продолжительность инвестиционного цикла. К факторам, оказывающим влияние на составление бюджета, также можно отнести и организационную структуру строительной компании, и образованность персонала, и способности внедрения новых технологий в процесс производства строительных работ, и так далее.

Перечисленные особенности повышают риски при реализации строительных проектов. Снизить эти риски можно путем создания эффективной системы управления внутри компании, в частности, внедрения системы управленческого учета и бюджетирования. Планируя будущие действия и возможные проблемы, создание эффективной системы управления ресурсами позволяет получить конкретные преимущества в бизнесе. Очень важным является и то, что создание системы бюджетирования требует интеграции управленческих и информационных технологий, что приводит к повышению эффективности управления. Одна из основных сложностей, с которыми специалисты сталкиваются при внедрении бюджетирования, —

отсутствие стандартной бюджетной формы, которая должна строго соблюдаться. Подобные формы приходится разрабатывать таким образом, чтобы они были не только удобными и информативными, но и не слишком громоздкими. Как правило, с первого раза не удается создать бюджетные формы, которые удовлетворяли бы всех, кто с ними работает. Структура бюджета зависит от предмета бюджета, размера организации и некоторых других параметров.

Постановка системы бюджетирования — так называемая бизнес-диагностика, включающая анализ внешней макросреды и микросреды, внутренней среды в коммерческой организации, результаты которой служат основой для создания данной системы. В ходе постановки системы бюджетирования необходимо разработать формат общего бюджета, включающего операционный и финансовый бюджеты, состав которых определяется организацией самостоятельно и устанавливаются взаимосвязи между бюджетами.

Осуществляется выбор методики построения и заполнения бюджетов. Организация бюджетирования предполагает создание управлен-ческо-финансовой структуры — центров финансовой ответственности, формируемых на основе анализа существующей организационной структуры в несколько этапов: формирование перечня бизнесов, анализ правового статуса структурных подразделений и проверка степени обособленности в их деятельности, изучение распределения бизнесов по структурным подразделениям и определение тех, которые не имеют источника дохода. Управленческо-финансовая структура коммерческой организации оформляется Положением о финансовой структуре. Внедрение бюджетирования предполагает децентрализацию управления, предполагающую формирование центров финансовой ответственности, распределение их по уровням в зависимости от подчинения, определение основных показателей, оцениваемых в рамках центров ответственности, формирование учетных документов, планирование деятельности и формирование бюджетов и отчетности по фактическим затратам и результатам в разрезе бюджетов и центров ответственности, четкое определение персональной ответственности специалистов за бюджетные показатели и принятие решений по своему подразделению в организации.

Организационный аспект предполагает установление состава бюджетов и перечень

доходов и расходов по всем операциям, которые будут вести центры финансовой ответственности в планируемом периоде, установление связи между бюджетами, входящими в состав общего бюджета коммерческой организации, и бюджетами подразделений. Данные моменты закрепляются в соответствующих регламентах, отражающих процесс бюджетирования. При постановке системы бюджетирования необходимо принимать во внимание вопросы, связанные с автоматизацией процесса бюджетирования.

Итак, в основе бюджетирования лежит общий бюджет, так называемый план работы компании в целом по всем подразделениям. Он состоит из операционного и финансового бюджетов, состав которых компания определяет сама. Для предприятий строительной отрасли можно применить стандартный предлагаемый набор бюджетов, входящих в общий бюджет, а именно:

1. Операционный бюджет

1.1. Бюджет продаж

1.2. Производственный бюджет

1.3. Бюджет производственных запасов

1.4. Бюджет закупок (использования материалов или прямых затрат на материалы)

1.5. Бюджет общепроизводственных расходов

1.6. Бюджет трудовых затрат

1.7. Бюджет коммерческих расходов

1.8. Бюджет общих и административных расходов

1.9. Прогнозный отчет о прибылях и убытках

2. Финансовый бюджет

2.1. Бюджет капитальных затрат (инвестиционный бюджет)

2.2. Бюджет движения денежных средств

2.3. Прогнозный баланс

К финансовым бюджетам можно отнести также кредитный план, налоговый бюджет и т.д.

Как правило, управленческая структура строительных компаний состоит из центров ответственности, в роли которых выступают выделенные подразделения. В управляющей компании, а также внутри центров прибыли могут выделяться центры ответственности более низкого уровня.

Доходы и расходы инвестиционно-строительных компаний связаны с реализацией строительных проектов, поэтому основой бюджета компании в целом являются бюджеты проектов, представляющих собой

совокупность бюджетов подразделений, занятых в проекте. При построении основного бюджета необходимо определиться с методикой его заполнения. В строительстве параллельно существуют два вида бюджетирования — проектное и по бизнесу в целом. Для целей бизнеса бюджеты проектов разбиваются на месячные, квартальные и годовые.

Такие бюджеты необходимы для сравнения плановых и фактических данных, необходимых для целей управления. При этом формирование бюджета строится по схеме «сверху — вниз», то есть надо анализировать, рассчитывать финансовый результат и составлять такой документ, который в будущем будет правилом для компании.

Под бюджетированием «сверху-вниз» понимается определение главным управлением некоторого стратегического показателя, который и закладывается в систему бюджетов. Исходя из значения этого показателя, на более низких уровнях определяется, какие определенные показатели затрат необходимы для достижения требуемой величины стратегического показателя.

Если становится понятным, что при существующих условиях невозможно достичь требуемого значения, то оно может быть пересмотрено. Таким образом, происходит процесс корректировки, необходимый для того, чтобы бюджеты оказывались выполнимыми.

Разработка стратегических показателей требует формализации стратегии компании, которая заключается в построении стратегических карт и сбалансированной системы показателей деятельности. Самыми распространенными являются показатели прибыльности, например, чистая прибыль или прибыль на акцию. Достаточно часто используют денежные потоки, которые характеризуют ликвидность. Инвестиционную деятельность оценивают с помощью показателя прибыли на инвестированный капитал, которая связывает прибыль, полученную предприятием, с привлеченными активами и вычисляется как отношение прибыли к инвестированному капиталу. Наряду с этим показателем, используется отношение чистой прибыли к акционерному капиталу — наиболее часто применяемый показатель для решения долго срочной задачи по повышению экономической стоимости компании. Все большее распространение получает так называемая экономическая прибыль, которая определяется как увеличение текущей стоимости будущих денежных потоков от периода к периоду за ми-

нусом чистых инвестиций владельцев в предприятие.

В свою очередь, бюджетирование «снизу-вверх» предполагает построение системы бюджетирования, начиная с бюджета продаж. Исходя из планируемых продаж и соответствующих им затрат получаются определенные финансовые показатели деятельности компании, необходимые для управленческого персонала. Если их значения не устраивают управленцев высшего звена, то бюджеты, входящие в состав операционного бюджета, пере сматриваются.

Операционные бюджеты, необходимые для контроля реализации проектов, составляются в зависимости от условий конкретных договоров, заключенных с подрядчиками и поставщиками, по схеме «снизу — вверх». На этом этапе процесс должен быть организован так, чтобы бюджеты, утвержденные по схеме «сверху — вниз», не противоречили тем, которые будут формироваться по схеме «снизу — вверх».

Фактические данные об исполнении операционных бюджетов по проектам получают исходя из подписанных актов о приемке работ, поэтому важно организовать своевременное подписание и учет таких актов. Аналогичным образом — по мере подписания договоров с покупателями о продаже квартир — признается и выручка строительной компании. На этапе составления основного бюджета анализируются и уточняются ценовая и кредитная политика компании, стратегия управления запасами, выявляются риски и оцениваются возможные последствия управленческих решений. Очень важно при построении управленческой системы предусмотреть и построить систему контроля за выполнением бюджетов. Суть данной системы в своевременном предоставлении бюджетных данных и в дальнейшем анализе отклонений фактических показателей бюджетных статей от запланированных, который позволит принимать оптимальные для компании управленческие решения.

Далее рассмотрим необходимые условия для успешной постановки и дальнейшего функционирования системы бюджетирования. Во-первых, необходимо создание новой организационной структуры управления организацией и проектирование финансовой структуры, которая определяет права и ответственность руководителей подразделений, разработку структуры бизнес-процессов при использовании процессно-ориентированного управления. Во-вторых, интеграция бюдже-

тирования с организационной и информационной структурами организации и системой исполнения бизнес-процессов. В-третьих, выявление возможности использования данных, формируемых в бухгалтерском, налоговом учете, для последующей трансформации их в данные управленческого учета, в целях недопущения дублирования информационных потоков и стандартизировать формируемые учетные данные. В-четвертых, выбор аналитических показателей, а также разработка форм отчетности, используемых в рамках системы бюджетирования. Далее, разработка учетной политики для целей управленческого учета. И, наконец, проверка взаимоувязки стратегии, целей и задач организации, финансового планирования, бюджетирования и контроля за реализацией планов и бюджетов, анализа отклонений и их регулирования.

В свою очередь, традиционный подход к постановке системы бюджетирования включает в себя следующую последовательность действий:

1. Определение целей, задач системы бюджетирования в увязке со стратегией организации.

2. Формирование управленческо-фи-нансовой структуры.

3. Определение видов и форматов бюджетов, их взаимосвязей.

4. Разработка регламентов бюджетирования, положения об учетной политике для целей управленческого учета, разработка графика документооборота и прочих внутренних нормативных документов.

Современные условия развития предпринимательской деятельности и, в частности, строительного бизнеса диктуют необходимость использования новых подходов. Одним из таких подходов является использование процессно-ориентированного бюджетирования. Руководители, главные бухгалтера и даже аудиторы при постановке системы про-цессно-ориентированного бюджетирования должны использовать следующие этапы: определение целей и стратегии организации; установление целевых показателей для бизнес-процессов; определение и обзор иерархической структуры организации бизнес-процессов и видов деятельности; оценка текущей эффективности бизнес-процессов; разработка соответствующих бюджетных регламентов с закреплением управленческо-финансовой структуры и методик прогнозирования, используемых при формировании прогнозной финансовой информации, основ-

ных направлений ее использования, методик анализа отклонений от бюджетов, форм прогнозной финансовой отчетности, методик контроля над процессами на основе процесс-но-ориентированных бюджетов. Процессно-ориентированные бюджеты на основе формирования информации о бизнес-процессах и видах деятельности позволяют не только выявить отклонения и их причины, но и разработать рекомендации, направленные на создание стоимости в коммерческой организации. Таким образом, в отличие от традиционного бюджетирования, уделяющего основное внимание ресурсам, данная концепция предусматривает формирование прогнозной управ-ленческо-финансовой информации по видам деятельности для целей создания стоимости.

Итак, выделим основные проблемы, возникающие при постановке системы бюджетирования в строительстве: отсутствие четких стратегических целей; неверное определение решаемых задач; неправильный выбор ведущего менеджера проекта; возможное отсутствие единой нормативной базы и единой терминологии; неверное определение центров финансовой ответственности (ЦФО); отсутствие четкого механизма взаимодействия ЦФО в процессе бюджетирования; отсутствие определенных ответственных за бюджетные показатели. Чтобы внедряемая система была работающей, нужна связь между бюджетированием и мотивацией персонала. Очень важно также, чтобы схема бюджетирования была индивидуальна в соответствии со структурой бизнеса компании, а управленческий учет был непосредственно связан с составлением бюджета.

При бюджетировании в производстве или торговле ключевым моментом является определение ограничительных внешних факторов — емкости рынка, объема поставок, поведения покупателей и спроса. Затем на основе анализа этих факторов составляется бюджет продаж, за которым следуют бюджеты производства, коммерческих расходов, заработной платы, управленческих расходов и т. д. В связи со спецификой строительной отрасли первичным здесь является бюджет строительства, так называемый проект производства работ. Этот бюджет представляет собой смету расходов строительного проекта без подробной детализации по видам работ. Цикл строительства не зависит от плана продаж, и построение процесса бюджетирования в строительстве на основе бюджета продаж

невозможно. Скорее наоборот — поскольку цены на квартиры в готовом доме значительно выше, чем на этапе строительства, необходимо продавать ровно столько квартир, сколько средств требуется на финансирование строительных работ на каждом этапе.

На практике формирование бюджета начинается с составления бизнес-плана на определенный период: год, два, три и так далее. Сначала планируются натуральные показатели по уже существующим проектам, затем они переводятся в финансовые величины.

Результаты планирования анализируются с точки зрения прибыльности компании и ее будущих доходов, строится прогноз относительно входа в новые проекты и бюджеты этих проектов. В реализации проекта крупной строительной организации участвуют, как правило, все ее подразделения.

В целях повышения качества управленческого учета для всех подразделений необходимо разработать единый аналитический справочник «Классификатор затрат». Кроме того, чтобы наиболее точно оценить результаты каждого строительного проекта, необходимо разработать механизм разнесения косвенных затрат по проектам.

Основная сложность заключается в определении процедуры и базы для разнесения. Выручка строительной компании поступает неравномерно, поэтому чаще всего основной базой распределения косвенных затрат являются прямые затраты, а также материальные затраты, построенные метры и т.д. Для учета меняющихся условий бизнеса используется так называемый анализ сценариев. Формируются различные варианты бюджетных систем, которые моделируют разные прогнозы. При сравнении фактических показателей с плановыми выбирается тот сценарий, который оказался наиболее близким к факту, и бюджеты соответственно корректируются.

Сформируем на конкретном примере бюджет расходов для строительства обычного жилого дома, рекомендуемый для использования в системе управленческого учета. Примерный перечень статей расходов для строительства дома раскрыт в нижеприведенной таблице. Данный бюджетный план можно отнести к разновидности бюджетов, строящихся по системе «сверху-вниз». Ко всему прочему, следует отметить, что данный прогноз строительства может изменяться в процессе строительства.

Статья (наименование) расхода Ст-ть работ Ст-ть мат-лов Итого по разделу Примечание

районе, 6 соток 120000 6000000 6120000 Стоимость услуг (работ) риэлторов может быть и выше

Источник: cyberleninka.ru

Раздел III Контроллинг в системе управления организацией

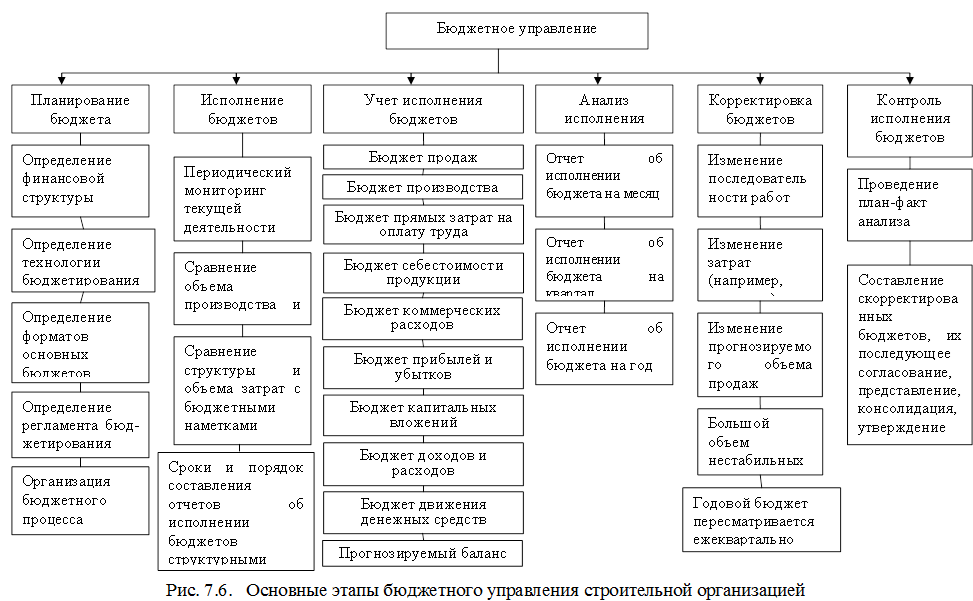

Бюджетное управление как любой управленческий процесс представляет собой замкнутый контур (рис. 7.6).

Важным признаком эффективной системы является распространение бюджетного управления на все уровни организационной структуры, вовлечение в процесс бюджетирования каждого сотрудника, отвечающего за ту или иную «строку» бюджета.

Бюджетное управление позволяет повысить финансово-экономическую эффективность организации, обеспечить ее финансовую устойчивость и усилить позиции на рынке. Таким образом, бюджетирование – это и процесс составления финансовых планов и смет, и технология, предназначенная для выработки управленческих решений и повышения их финансовой обоснованности.

Цель бюджетирования как управленческой технологии зависит от целей, которые ставят руководители строительных организаций. При этом необходимо выбрать виды бюджетов, технологию их составления, консолидации и утверждения, бюджетные форматы, целевые показатели, нормативы и организационные процедуры бюджетирования.

Бюджетный процесс – это регламентируемая законодательством и внутренними нормами организации деятельность органов ее управления, подразделений и участников процесса по составлению и рассмотрению проектов бюджетов, а также контроль за их выполнением.

Процесс бюджетирования складывается из следующих этапов:

— определение финансовой структуры организации и выделение центров финансовой ответственности (ЦФО);

— выбор видов бюджетов и разработка их форматов;

— определение технологии бюджетирования и организации процесса;

— разработка бюджетного регламента.

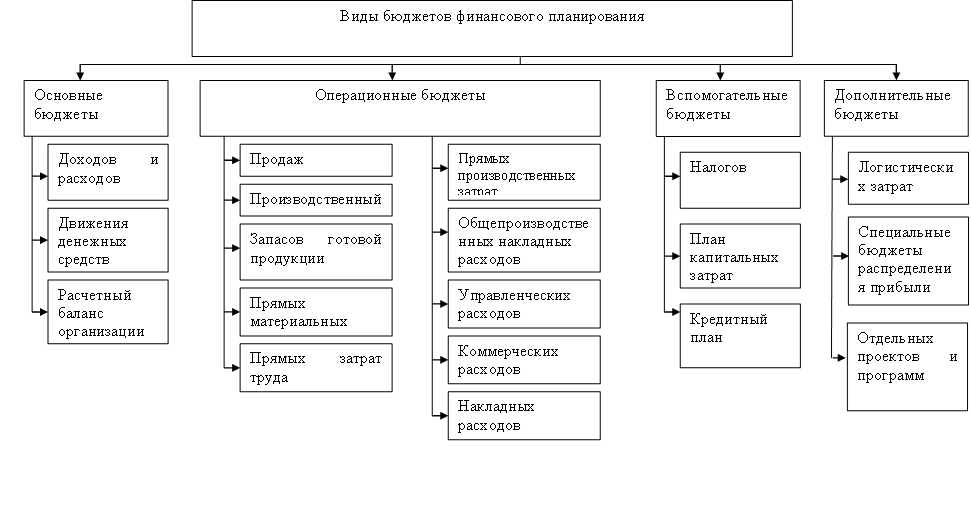

Бюджеты финансового планирования (рис. 7.7) можно разделить на четыре группы (основные, операционные, вспомогательные и дополнительные), формирующие сводный производственный или основной бюджет организации ИСК. При этом бюджет может быть разработан как для организации в целом, так и для отдельного бизнеса, выделяемого в ЦФО. В крупных организациях, как правило, составляется не один, а множество основных и операционных бюджетов.

Бюджет строительной организации – это совокупность трех основных бюджетов компании плюс набор операционных и вспомогательных бюджетов, необходимых для их составления. Если основной бюджет составляется в целом для строительной организации, то расчет доходов и расходов ведется для всей продукции и услуг, всех видов бизнеса без выделения бюджетной (финансовой и инвестиционной) составляющей каждого из них. Он может быть составлен для отдельного структурного подразделения, бизнеса, контракта, группы продуктов. Основные бюджеты дают руководителям всю необходимую информацию для оценки финансового положения организации и контроля за его изменением, оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта.

Рис. 7.7. – Виды бюджетов финансового планирования организаций инвестиционно-строительной сферы

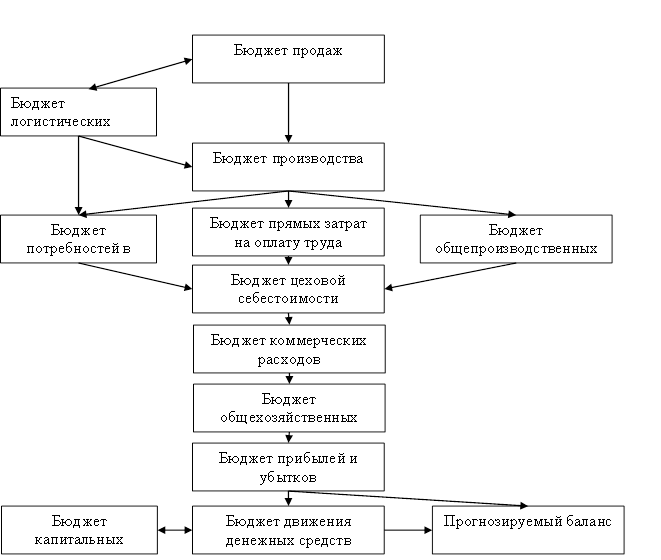

К операционным бюджетам организации отнесены бюджеты продаж, логистических затрат, производства (строительно-монтажных работ), потребностей в строительных материалах, прямых затрат на оплату труда, общепроизводственных расходов, цеховой себестоимости, коммерческих расходов, капитальных вложений. Проводится работа по консолидации бюджетов более низкого уровня управления и согласованию заложенных в них финансовых параметров (рис. 7.8).

Рис. 7.8. – Алгоритм формирования бюджетов организации

Бюджетные логистические затраты можно определить как совокупность планируемых расходов на логистические процессы с их декомпозицией по видам, местам и периодам возникновения. Следовательно, бюджет представляет собой своеобразный лимит расходов, который:

— уточняет видовую структуру отраженных в нем логистических затрат;

— определяет места возникновения этих затрат, т. е. те организационные ячейки предприятия, которые реализуют логистические процессы;

— уточняет период, на который устанавливаются лимиты затрат[17].

Поэтому к процессу бюджетирования могут быть подключены уже существующие функциональные службы: планово-экономический отдел, отдел маркетинга и экономического анализа, финансовый отдел и бухгалтерия. При этом каждая из этих служб имеет свои преимущества по составлению отдельных видов основных и операционных бюджетов, составлению сводных бюджетов, осуществлению координации и управления бюджетным процессом.

В ЦФО строительной организации для системы финансового планирования тоже могут быть созданы специальные подразделения (группы) или назначены специалисты, отвечающие за составление и представление бюджетов. Составление сводных бюджетов является функцией службы заместителя генерального директора строительной компании по экономическим вопросам, которая готовит также все материалы для заседаний бюджетного комитета, запрашивает при необходимости любую финансовую, бухгалтерскую и бюджетную информацию у ЦФО, выдает рекомендации руководству в отношении формирования финансовой и инвестиционной стратегии организации.

Организация внутрифирменного бюджетирования невозможна без разработки графика документооборота. Назначение последнего состоит во взаимоувязке всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений организации на различных уровнях управления. Именно графики и процедуры составления, согласования, консолидации и утверждения бюджетов, отчетов об их исполнении, анализа и корректировок, а также соответствующий им документооборот являются неотъемлемой частью управленческой технологии.

Для уменьшения субъективизма в бюджетном управлении строительной организации разрабатывается бюджетный регламент – порядок составления, представления, согласования, консолидации, обработки, анализа и оценки исполнения бюджетов различных видов и уровней. Его составными элементами являются:

— принятые в строительной организации бюджетный период (срок, на который составляется бюджет) и минимальный бюджетный период (разбивка отдельных бюджетов на подпериоды);

— сроки (график) и порядок разработки, согласования, представления, консолидации и утверждения бюджетов различных уровней;

— бюджетный цикл (шаг планирования) – период, по истечении которого составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов, проводится анализ и осуществляется корректировка бюджетов на оставшуюся часть бюджетного периода. Такая система включает периодический мониторинг текущей деятельности, сроки (график) и порядок составления отчетов об исполнении бюджетов структурными подразделениями, центрами финансовой ответственности и др.

Главная задача бюджетного регламента – обеспечение возможности контроля хода исполнения бюджетов различных видов и уровней управления. При этом часто приходится преодолевать скрытое или явное противодействие (или прямой саботаж) руководителей среднего и более низкого уровней.

Пока бюджетирование находится на стадии утвержденных финансовых планов, реальное исполнение которых никто особенно не отслеживает, это сопротивление мало ощутимо. Но стоит установить конкретные сроки, персональную ответственность и единый порядок представления – рассмотрения – согласования – утверждения, как сразу становится очевидным главное: кто, где, как, у кого и сколько заимствует тех или иных ресурсов. Четкий бюджетный регламент создает предпосылки для своевременного разрешения конфликтов интересов, неизбежных в процессе согласования, утверждения и исполнения бюджетов между отдельными структурными подразделениями на одном или на различных уровнях управления. Конфликт интересов обычно возникает, когда руководители структурных подразделений не согласны с бюджетными показателями и нормативами, установленными руководителями вышестоящего уровня.

Первоначально составляются бюджеты отдельных структурных подразделений (для центров ответственности – основные, для структурных подразделений – операционные). После представления всеми подразделениями своих бюджетов (прогнозных и отчетных) составляются сводные бюджеты организации в целом в соответствии с установленным регламентом. На пути продвижения от составления до утверждения бюджет проходит различные этапы обработки, анализа, согласования, внесения изменений и т. п.

Основной принцип бюджетного регламента – скользящий график разработки, предполагающий постоянную корректировку (в установленных границах) бюджетных наметок по мере окончания каждого месяца или квартала бюджетного периода.

При разработке и внедрении бюджетного регламента прежде всего необходимо определить бюджетный период, или горизонт финансового планирования строительной организации. Составление бюджетов осуществляется в соответствии с бюджетным регламентом и по бюджетным форматам, утвержденным в организации. Контроль за исполнением бюджетов и выработка рекомендаций по устранению негативных тенденций являются важнейшими задачами бюджетного процесса.

Формирование бюджета организации целесообразно проводить в два этапа. Первый – период директивного планирования, когда все принятые и утвержденные целевые показатели и нормативы обязательны к исполнению. Второй – период индикативного планирования, в рамках которого устанавливаются общие ориентиры финансовых планов компании.

Система бюджетов позволяет заблаговременно оценивать влияние текущего положения дел в организации и реализуемой стратегии на ее финансовое состояние (путем расчета и анализа финансовых коэффициентов или применения других инструментов финансового анализа).

Поскольку бюджетирование – это не только инструмент планирования, но и инструмент контроля за состоянием и изменением финансовой ситуации в строительной компании в целом или в отдельном виде экономической деятельности, наряду с бюджетами на предстоящий период должны составляться отчеты об исполнении бюджетов за истекшее время. По результатам сопоставления проводится оценка отклонений фактических показателей от плановых и причин их возникновения.

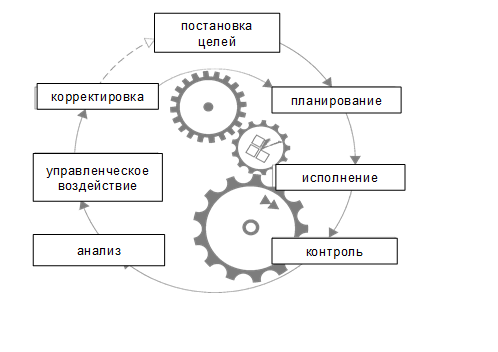

Полноценное внутрифирменное бюджетное управление состоит из технологии, организации и автоматизации бюджетирования (рис. 7.9).

Рис. 7.9. Внутрифирменное бюджетное управление

Правильный выбор технологии бюджетного управления – это проблема идеологии управления, правильного выбора концепции. Разработка концепции бюджетного управления и ее внедрение дают ряд дополнительных преимуществ:

— оперативное прогнозирование обеспеченности организации ресурсами;

— оперативное управление ресурсами, оборотными средствами, запасами, повышение эффективности их использования;

— обоснование необходимости выделения ресурсов на различные направления производственной и организационно-управленческой деятельности и оценка инвестиционной привлекательности различных направлений экономической деятельности;

— мотивация персонала на достижение заданных показателей;

— снижение накладных расходов на управление.

Бюджетное управление, как и любое воздействие человека на различные объекты, состоит из взаимосвязанных этапов. И если в бюджетном управлении отсутствует какой-либо из указанных процессов или нарушено их функционирование (организация не имеет ясных целей, отсутствует система контроля и т. д.), это означает, что цикл управления разорван и неэффективным будет не только бюджетное управление, но и управление организацией в целом (рис. 7.10).

Рис. 7.10 Цикл бюджетного управления

Система бюджетного управления дает наибольший эффект, если она построена на основе информационных технологий. При этом многократно возрастают возможности оперативной корректировки планов и внесения данных о текущих операциях, анализа планов и результатов их исполнения, рассмотрения различных сценариев деятельности строительной организации. Основные достоинства применения информационных технологий:

— оперативность получения информации;

— создание единого информационного пространства;

— активная система оповещения об отклонениях;

— снижение трудозатрат специалистов на поиск и обработку информации[18].

Сегодня на российском рынке имеется достаточно широкий набор программных продуктов, обеспечивающих автоматизацию процесса бюджетного управления, который может удовлетворить потребности строительных компаний, различающихся по масштабам и видам деятельности.

[17] Кузнецова, М. Логистические затраты: теоретический и практический аспекты /М. Кузнецова // Проблемы теории и практики управления. – 2009. – № 2. – С. 61–66.

[18] Казаков, А. Автоматизация бюджетирования для строительных холдингов/ А. Казаков, К. Казанцев // Управленческое консультирование. – 2005. – № 6.

Источник: www.aup.ru

Бюджетирование в строительстве — концепция, особенности и важность

Строительство является важной отраслью российской экономики, от которой зависит развитие всей экономики страны. Совершенствование планирования является одним из важнейших направлений повышения эффективности строительства в рыночных условиях. На практике многие решения, принимаемые в отсутствие времени и необходимой информации, являются приблизительными и не служат организующим фактором для всех участников строительного процесса.

Одним из важнейших инструментов управления бизнесом в рыночных условиях является бюджетное планирование (бюджетирование). Технология бюджетирования позволяет сравнивать плановые значения показателей деятельности на текущий момент с фактическими значениями для принятия управленческих решений. Этот инструмент относительно новый для российских компаний, но многие уже начинают его внедрять в своих компаниях.

Многие российские компании не имеют должным образом налаженной системы планирования. Одной из причин является отсутствие своевременной, полной и достоверной информации не только о будущем, но и о текущем финансовом положении компании.

На протяжении многих лет компании рассматривали свои бюджеты просто как авторитетную оценку предстоящих годовых доходов и расходов. В настоящее время это отношение быстро меняется, так как рынок требует большей конкурентоспособности, а бизнес вынужден быть более динамичным. Успешные компании постоянно повышают точность своих прогнозов относительно будущей деятельности и связанных с ней потребностей в ресурсах. Это не только повышает значимость бюджетирования и планирования, но и изменяет традиционные роли различных электронных таблиц, систем бюджетирования и проприетарного программного обеспечения.

Бюджетирование рассматривается как универсальный инструмент управления, направленный на организацию и оптимизацию бизнес-системы для повышения ее конкурентоспособности.

Концепция сущности и особенностей бюджетирования на предприятии

Составление бюджета — это процесс подготовки финансовых планов и оценок; с другой стороны, это метод управления, используемый для разработки и улучшения финансовой обоснованности управленческих решений. Его можно рассматривать как один из инструментов управления бизнесом.

Бюджетирование включает в себя процесс планирования, контроля, анализа и корректировки финансово-экономического состояния предприятия с распределением ответственности за результаты работы, результаты которого документируются системой бюджетов.

В рыночных условиях бюджетирование становится основой планирования, основной управленческой функцией. Вся система межорганизационного планирования должна основываться на бюджетировании, т.е. все расходы и результаты должны выражаться строго в финансовом выражении.

Суть бюджетирования заключается, главным образом, в том, что бюджетирование является механизмом управления текущими (краткосрочными) целями предприятия, а реализация бюджетного процесса является повседневной деятельностью предприятия.

Таким образом, бюджетирование занимает ключевое место в системе планов предприятия, так как отвечает за реализацию стратегии, эффективность текущей производственной и финансовой деятельности, а также обратную связь в системе управления.

Бюджетирование как инструмент управления в строительной отрасли

Как и у любой другой отрасли, «строительная» индустрия имеет свои особенности.

Важнейшей задачей в управлении предприятием в области «строительства» является эффективное управление инвестиционными проектами в строительной отрасли.

Таким образом, бюджетирование в строительстве является незаменимым и эффективным инструментом контроля и управления капитальными проектами.

Таким образом, с помощью бюджетирования проводится оценка проектов, можно исключить неэффективные проекты и внедрить более эффективные.

Составление бюджета в этой области тесно связано с подготовкой сметы расходов, и этот процесс требует высококачественного программного обеспечения в связи со сложной иерархической структурой строительной компании, сложностью ценообразования и его юридического подтверждения.

Особенности бюджетирования в строительстве

Учитывая особенности сферы деятельности строительства, в первую очередь необходимо определить центр, отвечающий за финансы, или центр финансовой ответственности. Такими центрами могут быть инвестиционный центр с управлением строительной компании, центры валовой прибыли — сферы, контролирующие расходы и выполнение работ, центр затрат — коммерческие отделы, бухгалтерские, закупочные отделы и другие.

Ключевые особенности, которые необходимо учитывать при составлении бюджета, заключаются в следующем:

- Дольше времени;

- Уникальность каждого строительного проекта и потенциал повышения риска и стоимости;

- Тенденция руководства к более быстрому завершению строительства, с документацией, которая может быть создана с недостатками;

- Возможность привлечения средств без участия кредитных учреждений, поскольку многие строительные проекты осуществляются как на частной основе, так и при содействии государственных инвестиций (например, в строительство многоквартирного жилья).

- Увеличение рисков изменения цен на сырье, товары и услуги строительной деятельности, подверженность внешним рискам экономики, спроса, уровня жизни населения и уровня социально-экономического развития предприятий.

Также реализация бюджетирования в строительстве невозможна без высококачественного программного обеспечения и специализированных программ.

Основной бюджет формируется на основе отдельных бюджетов, которые представлены ниже:

- Бюджет прибыли проекта строительства;

- Бюджет обслуживания заказчика строительного проекта;

- Бюджет субподрядных работ;

- Управленческие и коммерческие расходы, отраженные в бюджете;

- Бюджет валовых расходов (общие операционные расходы);

- Бюджет на материальные расходы.

Важность внедрения бюджетирования в строительстве

В Российской Федерации отмечается, что бюджетирование часто ограничивается лишь подготовкой смет, когда их выполнение контролируется только с точки зрения денежных затрат.

Рассмотрим основные причины, по которым внедрение системы бюджетирования является необходимым инструментом управления и контроля строительной деятельности:

- Возможность делать прогнозы в различных строительных проектах;

- Сравнение инвестиционных проектов строительства;

- Наличие более стабильного финансирования строительного проекта, снижение дефицита денежных средств и увеличение выполнения обязательств;

- Повышение уровня квалификации менеджеров за счет освоения новой сферы — бюджетирования в строительстве;

- Распределение и делегирование обязанностей между департаментами, подразделениями, филиалами строительной компании;

- Выполнение планов способствует повышению мотивации сотрудников путем присуждения премий за исполнение бюджета и плана.

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org