Материал посвящен недостаткам бумажного и достоинствам электронного учета строительных договоров. Для решения проблемы подробно расписывается участие юриста в этом учете в специальной программе на разных стадиях.

Причины разночтений в документах

У юриста строительной компании возникает немало сложностей в работе. Имеют эти сложности достаточно обыденный характер: сотрудники других отделов вносят неверные юридические формулировки в документы, оформление документов происходит с опозданием (тогда, когда строительные работы уже ведутся), документы могут быть не возвращены на место хранения и, в случае возникновения спорной ситуации, невозможно найти первопричину каких-то конфликтов и даже оригиналы документов.

Помимо этого, разночтения в документах происходят и потому, что юридическими формулировками занимается юрист, а смысловой частью предмета договора другие сотрудники. Бывает, что юрист, внеся какие-то коррективы (не находящиеся в его компетенции) в договор, просто напросто переиначивает весь его смысл. И также сотрудник, не понимающий юридических тонкостей, может «исправить» договор таким образом, что строительная компания, в итоге, ещё и должна останется…То есть юрист понимает права и обязанности сторон, а сметно-договорной отдел в данном случае больше ориентирован на сроки, объёмы, стоимость работ: когда выполнена работа, какой аванс нужно получить и тому подобное.

Сметно-договорной учёт в строительстве на примере компьютерной программы «АЛТИУС — СДО».

Нередки случаи простой человеческой невнимательности. Сотрудник, заполняя типовой договор, не обращает внимания, что шаблон договора устаревший и потерял свою актуальность, например, ещё два года назад. Что же в случае конфликтной ситуации делать юристу? Ведь одна сторона может предъявить претензии другой, ссылаясь на условия договора, а они, между тем, вообще не те, какими должны быть.

Специализированная программа

Очевидно, что изначально нужно вести управленческий учёт в части договоров таким образом, чтобы вышеописанных ситуаций не возникало. Но как? В условиях дефицита управленческих кадров в строительстве сделать это непросто, да и накладно. Именно поэтому юристы в строительстве всё чаще приходят к выводу, что без специализированного программного обеспечения обойтись достаточно сложно, если не сказать — невозможно. Причём в идеале программа должна быть ориентирована именно на строительные компании, т. е. в ней должна быть построена чёткая связь между документооборотом и управленческим учётом в строительстве.

По данным компании «АЛТИУС СОФТ», проблемы у юристов в строительных компаниях, действительно, есть. В частности, при разработке программы «АЛТИУС — Управление строительством» и «АЛТИУС — Документооборот» во внимание принимались сложности, которые встречаются в юридических вопросах в строительстве. Если останавливаться детально на названных программах, то стоит заметить, что программа «АЛТИУС — Документооборот» может работать и как самостоятельная система документооборота, и как дополнительный модуль программы «АЛТИУС — Управление строительством». Что это даёт и как вообще практически устроена работа в программе?

Особенности ведения бухгалтерского учета в подрядных строительных организациях

Во-первых, программа максимально проста в использовании и призвана помогать юристу и другим специалистам, отвечающим за договоры.

Во-вторых, когда вводятся учётные данные по договору, начинается процесс создания карточки документа – происходит это автоматически и отложить это на «потом» не получится.

В-третьих, на «нет» сводятся ошибки операторов, которые заполняют договоры. Юрист может подготовить несколько шаблонов договоров, в которых будут зафиксированы типовые юридические формулировки с неизменным разделением зон ответственности. То есть «подправить» утверждённые, неизменяемые части договора оператор не сможет. Когда в программу будут введены количественные показатели, названия объекта и т.п., программа сама (автоматически) заполнит договор, не затрагивая юридические формулировки. Таким образом, коррективы коснутся только переменной части договора, которая меняется от объекта к объекту (название и адрес объекта, реквизиты сторон, суммы).

В-четвёртых, чтобы не возникало потери договоров и относящихся к ним документов, в программе хранятся их копии, которые сотрудники, имеющие доступ, могут распечатать. Оригинал же сразу сдаётся на место хранения (в архив, секретариат, канцелярию).

В итоге, юрист может быть спокоен за то, что никаких нарушений в юридической части договора не встретится. Да и строительная компания в целом выиграет от внедрение такого ПО немало.

Так, по данным специалистов компании «АЛТИУС СОФТ», одна из крупнейших строительных корпораций России при вводе учётных данных в модуль «АЛТИУС — Документооборот» обнаружила, что суммы не совпадают в договоре (на одной странице значилась одна сумма, на другой – другая). Разница была всего лишь в одной цифре.

Но речь шла о сумме с шестью нулями, поэтому такая «осечка» была крайне неприятной. Сколько таких ошибок ещё могло быть – остаётся только догадываться. Вероятно, было их немало. Вручную отследить всё сложно, тратить время на личный контроль тоже не всегда получается. Следовательно, надо искать пути выхода из ситуации.

И об одном из выходов мы рассказали в этом материале.

Андрей Травкин, генеральный директор компании «АЛТИУС СОФТ»

Источник: club.cnews.ru

Учет договоров строительного подряда

РАСПРОСТРАНЯЕТСЯ НА

1. Юридических лиц по законодательству Российской Федерации и

выступающими в качестве подрядчиков либо в качестве

субподрядчиков в договорах строительного подряда.

2. Договоры оказания услуг в области архитектуры, инженернотехнического проектирования в строительстве и иных услуг,

неразрывно связанных со строящимся объектом, на выполнение работ

по восстановлению зданий, сооружений, судов, по ликвидации

(разборке) их, включая связанное с ней восстановление окружающей

среды

3. Длительность выполнения договорных обязательств составляет более

одного отчетного года (долгосрочный характер) или сроки начала и

окончания которых приходятся на разные отчетные годы.

3. Не распространяется

НЕ РАСПРОСТРАНЯЕТСЯ

ОРГАНИЗАЦИИ, КОТОРЫЕ ВПРАВЕ

ПРИМЕНЯТЬ УПРОЩЕННЫЕ

СПОСОБЫ ВЕДЕНИЯ

БУХГАЛТЕРСКОГО УЧЕТА, ВКЛЮЧАЯ

УПРОЩЕННУЮ БУХГАЛТЕРСКУЮ

(ФИНАНСОВУЮ) ОТЧЕТНОСТЬ.

4. Объекты бухгалтерского учета по договорам

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

В случае, когда одним договором предусмотрено строительство

комплекса объектов для одного или нескольких заказчиков по единому

проекту, для целей бухгалтерского учета строительство каждого объекта

должно рассматриваться как отдельный договор при соблюдении

одновременно следующих условий:

а) на строительство каждого объекта имеется техническая документация;

б) по каждому объекту могут быть достоверно определены доходы и

расходы.

5. Объекты бухгалтерского учета по договорам

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

Два и более договоров, заключенных организацией с одним или

несколькими заказчиками, должны рассматриваться для целей

бухгалтерского учета как один договор при соблюдении одновременно

следующих условий:

а) в силу взаимосвязи отдельные договоры фактически относятся к единому

проекту с нормой прибыли, определенной в целом по договорам;

б) договоры исполняются одновременно или последовательно (непрерывно

следуя один за другим).

6. Объекты бухгалтерского учета по договорам

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

В случае, когда при исполнении договора в техническую документацию

вносится дополнительный объект строительства (дополнительные работы),

для целей бухгалтерского учета строительство дополнительного объекта

(выполнение дополнительных работ) должно рассматриваться как отдельный

договор при соблюдении хотя бы одного из следующих условий:

а) дополнительный объект (дополнительные работы) по конструкционным,

технологическим или функциональным характеристикам существенно

отличается от объектов, предусмотренных договором;

б) цена строительства дополнительного объекта (дополнительных работ)

определена на основе согласованной сторонами дополнительной сметы.

7. Величина выручки по договору определяется исходя из стоимости работ по определенной в договоре цене, корректируемой в связи с

ВЕЛИЧИНА ВЫРУЧКИ ПО ДОГОВОРУ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ

СТОИМОСТИ РАБОТ ПО ОПРЕДЕЛЕННОЙ В ДОГОВОРЕ ЦЕНЕ,

КОРРЕКТИРУЕМОЙ В СВЯЗИ С

1.Возникающими в ходе исполнения договора согласованными сторонами изменениями

стоимости работ по договору (далее — отклонения), которые обуславливаются либо

использованием более качественных и дорогостоящих строительных материалов и конструкций, а

также выполнением работ более сложных по сравнению с предусмотренными в технической

документации или работ, не предусмотренных в технической документации, либо неисполнением

каких-либо работ, предусмотренных в технической документации;

2. Предъявляемыми организацией к заказчикам, требованиями (далее — претензии): о возмещении

затрат, не учтенных в смете, которые организация была вынуждена понести в связи с действиями

(бездействием) указанных лиц; о возмещении разумных расходов, понесенных в связи с

установлением и устранением дефектов в технической документации, предоставленной

заказчиком или проектной организацией , в связи с задержкой или остановкой работы из-за

неоказания заказчиком организации содействия, предусмотренного условиями договора

(например, по передаче организации в пользование необходимых для выполнения работ зданий и

сооружений, обеспечению временной подводки сетей энергоснабжения, водопровода) и т.д.

(увеличение выручки по договору);

3. Выплачиваемыми организации дополнительно сверх сметы по условиям договора суммами,

например, за сокращение сроков строительства и др. (увеличение выручки по договору).

8. Выручка по договору корректируется

ВЫРУЧКА ПО ДОГОВОРУ

КОРРЕКТИРУЕТСЯ

НА СУММЫ ОТКЛОНЕНИЙ,

ПРЕТЕНЗИЙ И ПООЩРИТЕЛЬНЫХ

ПЛАТЕЖЕЙ, ЕСЛИ СУЩЕСТВУЕТ

УВЕРЕННОСТЬ, ЧТО ТАКИЕ СУММЫ

БУДУТ ПРИЗНАНЫ ЗАКАЗЧИКАМИ

ИЛИ ИНЫМИ ЛИЦАМИ,

УКАЗАННЫМИ В ДОГОВОРЕ,

КОТОРЫМ ОНИ ПРЕДЪЯВЛЕНЫ, И

СУММА ИХ МОЖЕТ БЫТЬ

ДОСТОВЕРНО ОПРЕДЕЛЕНА.

9. Прочие доходы

ПРОЧИЕ ДОХОДЫ

ДОХОДЫ ПО ДОГОВОРУ КУПЛИ-ПРОДАЖИ ОТ ПРОДАЖИ

ОРГАНИЗАЦИЕЙ ИЗЛИШНИХ СТРОИТЕЛЬНЫХ

МАТЕРИАЛОВ И КОНСТРУКЦИЙ, ПРИОБРЕТЕННЫХ ДЛЯ

ИСПОЛНЕНИЯ ДОГОВОРА;

ДОХОДЫ В ВИДЕ АРЕНДНОЙ ПЛАТЫ ЗА СДАННЫЕ В

АРЕНДУ ДРУГИМ ЛИЦАМ СТРОИТЕЛЬНЫЕ МАШИНЫ И

ОБОРУДОВАНИЕ, КОТОРЫЕ ВРЕМЕННО НЕ

ИСПОЛЬЗУЮТСЯ ДЛЯ ИСПОЛНЕНИЯ ДОГОВОРА.

10. Расходами по договору являются понесенные организацией за период с начала исполнения договора до его завершения:

РАСХОДАМИ ПО ДОГОВОРУ ЯВЛЯЮТСЯ ПОНЕСЕННЫЕ

ОРГАНИЗАЦИЕЙ ЗА ПЕРИОД С НАЧАЛА ИСПОЛНЕНИЯ

ДОГОВОРА ДО ЕГО ЗАВЕРШЕНИЯ:

связанные непосредственно с исполнением договора (прямые

расходы по договору);

часть общих расходов организации на исполнение договоров,

приходящаяся на данный договор (косвенные расходы по

договору);

не относящиеся к строительной деятельности организации, но

возмещаемые заказчиком по условиям договора (прочие

расходы по договору)

11. Прямые расходы

ПРЯМЫЕ РАСХОДЫ

1. Фактически понесенные расходы по договору,

2. Ожидаемые неизбежные расходы (предвиденные расходы), возмещаемые

заказчиком по условиям договора. Предвиденные расходы принимаются к учету либо по

мере их возникновения в процессе выполнения работ по строительству (по устранению

недоделок в проектах и строительно-монтажных работах, по разборке оборудования изза дефектов антикоррозийной защиты и т.п.), либо путем образования резерва на

покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт

созданного объекта и т.п.).

Резерв на покрытие предвиденных расходов образуется при условии, что такие расходы

могут быть достоверно определены.

3. Расходы, связанные непосредственно с подготовкой и подписанием договора (на

разработку технико-экономического обоснования, подготовку договора страхования

рисков строительных работ и т.п.), понесенные организацией до даты его подписания,

включаются в расходы по договору, если они могут быть достоверно определены и если

в отчетном периоде, в котором они возникли, существует вероятность, что договор будет

подписан..

12. Косвенные расходы

КОСВЕННЫЕ РАСХОДЫ

Косвенные расходы по договору включаются в расходы по каждому договору

путем распределения общих расходов организации на исполнение договоров.

Способы распределения между договорами косвенных расходов определяются

организацией самостоятельно и применяются систематически и последовательно.

Прочие расходы по договору могут включать отдельные виды расходов на общее

управление организацией, на проведение научно-исследовательских и опытноконструкторских работ, другие расходы, возмещение которых заказчиком

специально предусмотрено в договоре.

13. Расходы по договору признаются в том отчетном периоде, в котором они понесены.

РАСХОДЫ ПО ДОГОВОРУ ПРИЗНАЮТСЯ В ТОМ

ОТЧЕТНОМ ПЕРИОДЕ, В КОТОРОМ ОНИ ПОНЕСЕНЫ.

При этом расходы, относящиеся к выполненным по договору

работам, учитываются как затраты на производство, а расходы,

понесенные в связи с предстоящими работами, — как расходы

будущих периодов.

По мере признания выручки по договору расходы по договору

списываются для определения финансового результата отчетного

периода.

14. Критерии признания выручки

КРИТЕРИИ ПРИЗНАНИЯ ВЫРУЧКИ

уверенность, что организация получит экономические выгоды,

связанные с договором;

возможность идентификации и достоверного определения понесенных

расходов по договору.

возможность достоверного определения общей суммы выручки по

договору;

возможность идентификации и достоверного определения расходов,

необходимых для завершения работ по договору;

возможность определения степени завершенности работ по договору на

отчетную дату;

соизмеримость фактической величины расходов по договору с ранее

произведенными оценками этих расходов.

15. Способ признания выручки «по мере готовности»

СПОСОБ ПРИЗНАНИЯ ВЫРУЧКИ «ПО МЕРЕ ГОТОВНОСТИ»

1

2

• по доле выполненного на отчетную дату объема работ в общем объеме

работ по договору (например, путем экспертной оценки объема

выполненных работ или путем подсчета доли)

• по доле понесенных на отчетную дату расходов в расчетной величине

общих расходов по договору (например, путем подсчета доли понесенных

расходов в натуральном и стоимостном измерителе в расчетной величине

общих расходов по договору в том же измерителе).

16. При определении степени завершенности работ по договору на отчетную дату по доле понесенных на отчетную дату расходов в

ПРИ ОПРЕДЕЛЕНИИ СТЕПЕНИ ЗАВЕРШЕННОСТИ РАБОТ ПО ДОГОВОРУ

НА ОТЧЕТНУЮ ДАТУ ПО ДОЛЕ ПОНЕСЕННЫХ НА ОТЧЕТНУЮ ДАТУ

РАСХОДОВ В РАСЧЕТНОЙ ВЕЛИЧИНЕ ОБЩИХ РАСХОДОВ ПО

ДОГОВОРУ:

понесенные на отчетную дату расходы подсчитываются только по

фактически выполненным работам ( расходы, понесенные в счет

предстоящих работ по договору и авансовые платежи организациям,

выступающим в качестве субподрядчиков по договору, не включаются в

сумму понесенных на отчетную дату расходов);

расчетная величина общих расходов по договору исчисляется как сумма

всех фактически понесенных на отчетную дату расходов и расчетной

величины расходов, которые предстоит понести для завершения работ по

договору.

17. особенности

ОСОБЕННОСТИ

1 .Если на отчетную дату у организации возникли сомнения в поступлении сумм,

включенных в выручку по договору (претензии и т.п.) и отраженных в отчете о

финансовых результатах за предыдущие отчетные периоды, то суммы, в отношении

поступления которых возникли сомнения, признаются расходами по обычным

видам деятельности отчетного периода. Корректировка выручки по договору,

признанной в предыдущие отчетные периоды, на эти суммы не производится.

2. Когда достоверное определение финансового результата исполнения договора в

какой-то отчетный период невозможно, но существует вероятность, что расходы,

понесенные при исполнении договора, будут возмещены, выручка по договору

признается в отчете о финансовых результатах в величине, равной сумме

понесенных расходов, которые в этот отчетный период считаются возможными к

возмещению.

18. Особенности признания выручки

ОСОБЕННОСТИ ПРИЗНАНИЯ ВЫРУЧКИ

В бухгалтерском учете организации выручка по договору, признанная способом

«по мере готовности», учитывается до полного завершения работ (этапа) как

отдельный актив – «не предъявленная к оплате начисленная выручка» ( счет 46

«Выполненные этапы по незавершенным работам«).

В случае, если в соответствии с договором организация может в ходе исполнения

договора выставлять заказчику промежуточные счета на оплату выполненных

работ, начисленная выручка по предъявленным к оплате работам списывается на

дебиторскую задолженность по мере выставления промежуточных счетов

заказчику.

Если договором предусмотрено, что часть суммы за выполненные работы не

подлежит оплате до выполнения определенных условий или до устранения

выявленных недостатков работы, то такая сумма должна быть выделена в

промежуточном счете.

Не предъявленная к оплате начисленная выручка списывается на дебиторскую

задолженность при выставлении заказчику счета на оплату завершенных работ по

договору.

19. Раскрытие информации в бухгалтерской отчетности

РАСКРЫТИЕ ИНФОРМАЦИИ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1

2

• сумма признанной в отчетном периоде выручки по договору;

• способы определения признанной в отчетном периоде выручки по договору.

3

• не завершенному договору — общая сумма понесенных расходов и признанных прибылей (за

вычетом признанных убытков) на отчетную дату;

4

• не завершенному договору -сумма полученной предварительной оплаты, авансов, задатка на

отчетную дату;

5

• не завершенному договору — сумма за выполненные работы, не предъявленная заказчику до выполнения

определенных условий или до устранения выявленных недостатков работы на отчетную дату.

6

7

• в качестве актива — не предъявленная к оплате начисленная выручка

• в качестве обязательства — задолженность перед заказчиками

Источник: ppt-online.org

Учет финансового результата по договорам строительного подряда

Хотя ПБУ 2/2008 «Учет договоров строительного подряда» вступило в силу с 2009 года, до сих пор расчет финансового результата в соответствии с этим положением вызывает у многих бухгалтеров затруднения.

Чтобы внести ясность в данный вопрос, рассмотрим алгоритм действий, который следует применять при расчете финансового результата в соответствии с вышеназванным документом, а также порядок отражения доходов и расходов в налоговом учете.

Бухгалтерский учет

Напомним, что в соответствии с п.3 ПБУ 2/2008 учет доходов, расходов и финансового результата должен вестись раздельно по каждому исполняемому договору. Таким образом, единицей учета себестоимости работ (услуг) должен быть признан договор . В целях бухгалтерского учета все договоры подряда можно разделить на 2 вида:

ОБРАТИТЕ ВНИМАНИЕ! Приказ от 8 ноября 2010 г. 144н внес дополнения в нормативные правовые акты по бухгалтерскому учету для субъектов малого предпринимательства. В частности, с 2011 г. эти субъекы могут не применять ПБУ 2/2008 «Учет договоров строительного подряда».

Рассмотрим алгоритм, применяемый при отражении затрат по строительно-монтажным работам (СМР).

1. Анализ условий договора подряда и технической документации

В целях достоверного отражения расходов на СМР необходимо проанализировать условия договора подряда и техническую документацию , поскольку именно они служат основанием для установления:

— перечня и объема работ;

— стороны (подрядчик или заказчик), обязанной обеспечить строительство материалами и оборудованием в полном объеме. Отметим, что по общему правилу такой стороной является подрядчик (ст.745 ГК РФ), однако по усмотрению сторон это правило может быть изменено;

— перечня расходов, которые компенсируются подрядчику;

— начального и конечного сроков выполнения работ.

2. Определение финансового результата по краткосрочным договорам, выполняемым в одном отчетном году

Если срок действия договора охватывает период менее одного года, а даты начала и окончания работ приходятся на один отчетный год, доходы и расходы по данному договору признаются единовременно, в момент окончания работ и подписания заказчиком акта приема-передачи.

В бухгалтерском учете будут отражены следующие записи:

3. Определение финансового результата по долгосрочным договорам или договорам, срок выполнения которых приходится на разные годы

Признание в бухгалтерском учете доходов и расходов по длительным договорам подряда зависит от прогноза прибыли (убытка) от договора на отчетную дату.

При расчете следует взять выручку по договору на строительство, которая включает в себя:

— первоначальную сумму выручки, согласованную в договоре (ПБУ 9/1999 «Доходы организации»);

— отклонения от условий договора, претензии и поощрительные платежи (они включаются, если есть вероятность получения выручки и возможность надежной оценки – см. п.8 и п.9 ПБУ 2/2008);

а также расходы по договору:

— прямые затраты по договору, связанные непосредственно с его исполнением (п.12 ПБУ 2/2008);

— часть косвенных расходов, распределяемых на данный договор (п.13 ПБУ 2/2008);

— прочие расходы, которые по условиям договора относятся непосредственно на заказчика; они могут включать в себя часть общих накладных расходов на управление организацией или затрат на исследование и разработку, возмещение которых предусмотрено договором (п.14 ПБУ 2/2008).

В зависимости от полученного результата, в бухгалтерском учете будет отражена одна из следующих записей.

Прибыльный договор

В этом случае доходы и расходы (прибыль) признаются в соответствии со степенью завершенности работ на отчетную дату (п.17 ПБУ 2/2008). В свою очередь, степень завершенности работ, согласно п.20 ПБУ 2/2008, может определяться одним из следующих методов.

1. По доле выполненного на отчетную дату объема работ в общем объеме работ по договору.

Данный показатель может быть определен:

1.1. Путем расчета доли выполненных работ в натуральных показателях в общем объеме работ по договору (в километрах дорожного полотна, кубометрах бетона и т.п.).

1.2. Методом экспертной оценки (например, руководитель стройки сообщает данные о том, какой объем работ выполнен на данном этапе).

При таком методе в учете будут отражены следующие бухгалтерские записи:

Д 46 К 90 – на сумму выручки по договору × на % от выполнения;

Д 90 К 20 – на сумму расходов по договору × на % от выполнения;

Д 90 К 99 – признана прибыль в размере: ожидаемая прибыль по договору × на % от выполнения или выручка по договору × на % от выполнения – расходы по договору × на % от выполнения.

ВНИМАНИЕ: При данном варианте учета не исключено, что по дебету счета 20 «Основное производство» возникнет отрицательное сальдо по договору. Это может быть связано с тем, что по дебету указанного счета учитываются фактически произведенные расходы.

В таком случае организации следует признать резерв на отрицательную сумму и отразить это записью: Д20 К96.

В следующем отчетном периоде данный резерв будет списан проводкой: Д96 К20.

2. По доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору.

Указанная доля может быть определена:

2.1. В натуральном измерителе.

2.2. В стоимостном измерителе.

При применении данного метода понесенные расходы подсчитываются только на основании выполненных работ. Расходы, понесенные в счет предстоящих работ по договору, и авансовые платежи организациям, выступающим в качестве субподрядчиков по договору, не включаются в сумму понесенных на отчетную дату расходов. Расчетная величина общих расходов по договору исчисляется как сумма всех фактически понесенных на отчетную дату расходов и расчетной величины расходов, которые предстоит понести для завершения работ по договору.

Исходя из содержания п.21 ПБУ 2/2008, в этом случае степень завершенности работ по договору на отчетную дату следует определять по формуле:

СЗ = ФРОД / (ФРОД + ППР),

где СЗ – степень завершенности;

ФРОД – фактические расходы по выполненным работам на отчетную дату;

ППР – предстоящие планируемые расходы для завершения работ по договору.

ОБРАТИТЕ ВНИМАНИЕ! Поскольку в данном случае существует вариантность, выбранный способ необходимо закрепить в учетной политике. Очевидно, что менее трудозатратным является первый вариант – определение степени завершенности по доле выполненных работ,– ведь в учете затрат возможны ошибки, ведущие к постоянному пересчету. Однако второй вариант – определение степени завершенности работ пропорционально фактическим расходам в общей сумме расходов по договору – позволит избежать разницы между бухгалтерским и налоговым учетом, возникающей из-за различия сроков признания доходов и расходов по строительным договорам.

Убыточный договор

По убыточным договорам (т.е. когда нет уверенности в получении прибыли), следуя принципу осмотрительности, убыток следует признать в качестве расхода в полном объеме.

В учете будут отражены следующие бухгалтерские записи:

Д 46 К 90 – на сумму выручки по договору × на % от выполнения;

Д 90 К 20 – на сумму выручки по договору × на % от выполнения + ожидаемый убыток;

Д 99 К 90 – ожидаемый убыток по договору.

Результат по договору достоверно определить не удалось

На начальной стадии выполнения контракта могут возникнуть трудности, связанные с надежностью оценки результата или, например, с тем, что, цена контракта не определена. В этом случае выручка признается равной сумме понесенных за отчетный период расходов, возмещение которых возможно (п.23 ПБУ 2/2008):

Д 46 К 90 – расходы, понесенные в отчетном периоде;

Д 90 К 20 – расходы, понесенные в отчетном периоде.

4. Учет расходов, не предусмотренных сметой

Если подрядчик понес дополнительные расходы, которые не были предусмотрены сметой, то в таком случае возможны два варианта развития событий:

- смета будет пересмотрена и увеличена на стоимость дополнительных работ;

- смета не будет пересмотрена, и стоимость дополнительных работ (если они выполнялись) не будет оплачена заказчиком.

Рассмотрим учет дополнительных работ при каждом из этих вариантов.

то учет расходов на дополнительные работы, которые изначально не были предусмотрены в смете, но были включены в нее по согласованию с заказчиком, осуществляется в обычном порядке.

то расходы, связанные с выполнением дополнительных работ, не будут компенсированы подрядчику. Поэтому мы рекомендуем отразить их по счету 91.2 «Прочие расходы» либо на отдельном субсчете к счету 20 «Основное производство».

Данные расходы не могут быть учтены в целях налогообложения прибыли. Это следует из требований п.1 ст.252 НК РФ, согласно которому одним из условий признания расходов в целях налогообложения является то, что они должны быть произведены для осуществления деятельности, направленной на получение дохода.

ОБРАТИТЕ ВНИМАНИЕ! 4 Входной НДС по таким работам нельзя принять к вычету из бюджета. Это следует из пп.1 п.2 ст.171 НК РФ, ведь если данные работы не включены в смету (или не оплачены заказчиком как отдельная услуга), они не участвуют в формировании стоимости работ и услуг, облагаемых НДС.

Налоговый учет

Учет доходов

Выручка от выполнения работ (без НДС) является доходом организации от реализации работ (п.1 ст.248, п.1 ст.249 НК РФ).

Доход от реализации работ по производствам с длительным технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ, распределяется налогоплательщиком самостоятельно, в соответствии с принципом формирования расходов по указанным работам (абз.2 п.2 ст.271 НК РФ).

В случае, если договором предусмотрена поэтапная сдача работ заказчику, в налоговом учете выручка отражается на дату подписания акта приема-передачи выполненных работ.

Учет расходов

В налоговом учете, в соответствии с п.1 ст.318 НК РФ, расходы на выполнение СМР подразделяются на прямые и косвенные.

В целях налогообложения налогоплательщик вправе самостоятельно определить состав прямых расходов , связанных с производством, закрепив их перечень в учетной политике (п.1 ст.318 НК РФ). К прямым расходам могут быть отнесены:

- материальные затраты, определяемые в соответствии с пп.1 и 4 п.1 ст.254 НК РФ;

- расходы на оплату труда персонала, участвующего в процессе выполнения работ (оказания услуг), а также суммы страховых взносов на обязательное страхование, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве работ (услуг).

Прямые расходы учитываются в расходах по налогу на прибыль по мере реализации продукции (работ, услуг). На конец отчетного (налогового) периода прямые расходы подлежат распределению на остатки незавершенной продукции. Не распределять прямые расходы могут только организации, оказывающие услуги.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК РФ, осуществленные налогоплательщиком в течение отчетного (налогового) периода.

При этом сумма косвенных расходов на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. В аналогичном порядке включаются в расходы текущего периода и внереализационные расходы.

Марианна Воронова,

старший консультант отдела бухгалтерского

и налогового консалтинга ГК «ВнешЭкономАудит»

Оставить комментарий

Вы можете оставить свой комментарий. Для этого необходимо заполнить приведенную ниже форму. Поля, отмеченные звездочками, обязательны для заполнения.

Источник: ural-audit.ru

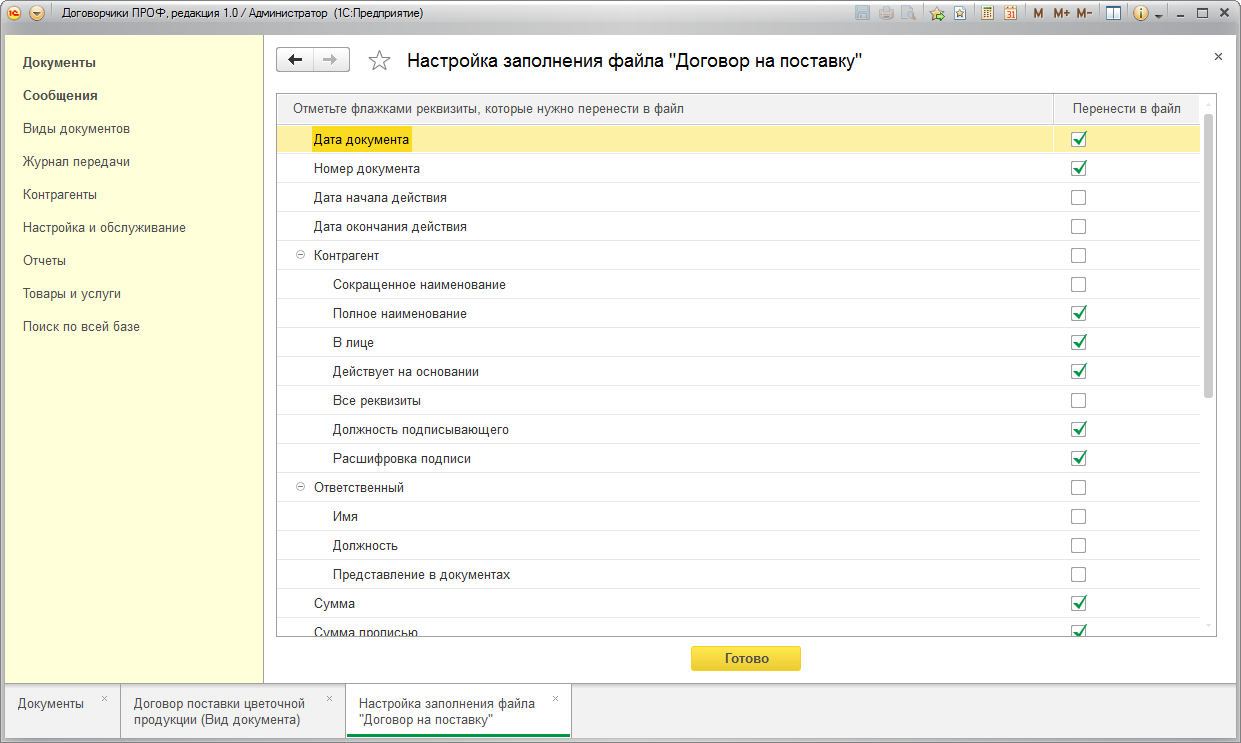

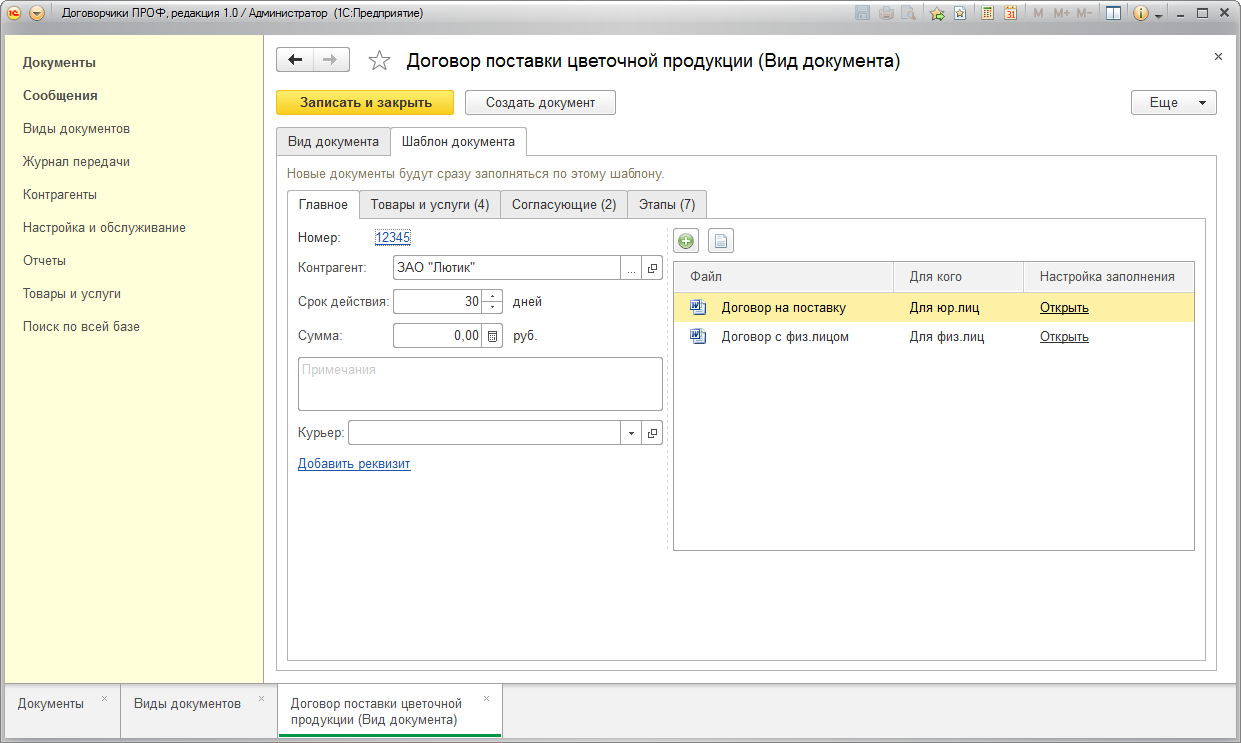

1С Договоры

Программа подходит для торговых фирм, строительных, транспортных организаций, IT-фирм, юридических и консалтинговых фирм, а также для многих других организаций в которых требуется наладить эффективную работу договорного отдела, отделах продаж, закупок и пр.

Реализована коллективная работа пользователей, в том числе реализована удаленная работа с системой через интернет, с возможностью согласования, утверждения, контроля срока действия договоров и т.д.

Система имеет мощную систему разграничения прав доступа к документам.

Использование системы «1С:Договоры» позволяет повысить эффективности договорной работы

-

Увеличение скорости подготовки и согласования договоров в несколько раз!

Программа сама подберет один из подготовленных шаблонов для юридических, физических лиц или ИП, найдет контрагента по ИНН, заполнит необходимые реквизиты в шаблонах договоров, присвоит документу номер.

Стоимость

Программа «1С: Документооборот 8» выпускается в нескольких версиях поставки, которые отличаются ценой и функциональными возможностями:

| 1С:Договоры 8. Базовая версия. Электронная поставка | 4600 | Электронная поставка базовой версии. |

| 1С:Договоры 8. Базовая версия | 5400 | Коробочная поставка базовой версии. |

| 1С:Договоры 8. ПРОФ | 13000 | Версия ПРОФ на 1 компьютер. |

| 1С:Договоры 8 на 5 пользователей | 26000 | Сетевая версия на 5 компьютеров. |

* Базовая версия программы по сравнению с версией ПРОФ имеет следующие ограничения:

— ограниченное количество установок программы, при первом запуске программы на компьютере требуется ее активация с «привязкой» программы к параметрам компьютера (электронный ключ «привязывается» к серийному номеру материнской платы, HDD, сетевой карте, Windows, размеру ОЗУ, версии BIOS и т.д.), при изменении любого из параметров компьютера программа перестает работать и требует повторной активации, у базовой версии только две резервные «привязки» на случай замены компьютера или изменения параметров.

— нет возможности изменять типовую конфигурацию;

— нет возможности ведения учета по нескольким организациям в одной базе данных;

— не поддерживается процедура согласования договорных документов;

— не работает с архивными копиями баз данных от ПРОФ версии, т.е. Базовая версия не подходит для лицензирования пиратской версии, а также во многих других случаях, когда предполагается использование существующих информационных баз данных;

— только однопользовательская версия — может работать только на одном компьютере, нет возможности увеличения количества рабочих мест с помощью клиентских лицензий «1С: Предприятия 8»;

— не поддерживается вариант работы;

— не поддерживается обмен информации между территориально распределенными базами данных;

— не поддерживается и ;

— не поддерживается сервис 1С:Линк, который позволяет организовать безопасный доступ к своей программе 1С через Интернет. Подробнее о сервисе 1С:Линк https://link.1c.ru/

Преимущества 1С:Договоры по сравнению с другими системами

Программный продукт 1С:Договоры разработан на технологической платформе 1С:Предприятие 8 и имеет ряд преимуществ по сравнению с подобными системами на других платформах:

- Экономия на лицензировании при наличии других лицензий «1С:Предприятия», т.е. если у пользователя уже имеются другие программы на платформе 1С:Предприятие 8, клиентские и серверные лицензии (например, сетевая версия 1С:Бухгалтерии 8), то эти лицензии могут использоваться и для «1С:Договоры» (кроме базовой версии). В результате может быть достигнуто значительное снижение стоимости.

- Экономия на сопровождении. Если у пользователя уже оформлена подписка на информационно-технологическое сопровождение ИТС по другим программным продуктам 1С:Предприятие 8 (например, по 1С:Бухгалтерии 8), то отдельно оплачивать подписку ИТС по 1С:Договоры уже не нужно, у пользователя будет доступ к скачиванию обновлений на сайте тех.поддержки 1С по имеющейся подписке.

- Экономия на специалистах. Система 1С:Договоры разработана на стандартной технологической платформе 1С:Предприятие 8, т.е. поддержка, настройка и внедрение системы может осуществляться теми же специалистами.

- Распространенность. «1С:Предприятие» — стандартная платформа для автоматизации бизнеса. Развитая партнерская сеть Фирмы 1С включает в себя более 10000 постоянных партнеров в 600 городах 23 стран мира оказывают услуги по внедрению и кастомизации программы. Навыками программирования на языке «1С:Предприятия» владеют 300000 человек .

- Всё включено. В состав системы «1С:Предприятие» уже изначально входят все средства разработки, конфигурирования, администрирования, настройки системы прав пользователей, средства разработки мобильных приложений и мн.др.

- Открытый код. Средства конфигурирования, которые входят в комплект поставки, позволяют при необходимости настроить все основные элементы системы, расширять существующие функциональные возможности, заложенные в систему, и/или создавать собственные подсистемы, бизнес-процессы и контуры документооборота, создавать произвольные регистры учета в любых необходимых разрезах, создавать любые дополнительные отчеты и процедуры обработки информации, описывать поведение элементов системы на встроенном языке и многое другое.

- Интеграция с другими приложениями на платформе 1С:Предприятие. Использование единой платформы позволяет организовать обмен информацией между 1С:Документооборот и многими другими типовыми конфигурациями на платформе 1С:Предприятие.

Скидка при переходе на более функциональные версии (Апгрейд/Upgrade)

Для зарегистрированных пользователей лицензионных программ более ранних версий 1С для ведения документооборота предусмотрена схема приобретения на льготных условиях (апгрейд), со скидкой до 50%.

- Апгрейд на продукт 4601546124241 «1С:Договоры 8. Базовая версия» не производится.

- Апгрейд с продукта 4601546124241 «1С:Договоры 8. Базовая версия» возможен только на продукты 4601546123947 «1С:Договоры 8 ПРОФ» и 4601546124258 «1С:Договоры 8 на 5 пользователей».

- Апгрейд с продукта 4601546123947 «1С:Договоры 8 ПРОФ» возможен только на продукт «1С:Договоры 8 на 5 пользователей».

- Апгрейд с продукта 4601546124258 «1С:Договоры 8 на 5 пользователей» не предусмотрен.

Комплект поставки

В комплект поставок входят дистрибутивы на , комплект документации, для активации программы и PIN-код для регистрации на сайте технической поддержки, лицензионное соглашение, разрешающее использование программного продукта на соответствующее число компьютеров и другие материалы.

Увеличение количества рабочих мест

Для увеличения количества рабочих мест в пределах одной локальной вычислительной сети требуется приобретение дополнительных лицензий. Стоимость лицензий на дополнительные рабочие места. Особенности лицензирования 1С: Предприятие 8 .

Системные требования

Для комфортной работы с программами системы 1С: Предприятие 8 рекомендуем компьютеры отвечающие следующим системным требованиям: операционная система Microsoft Windows 7, XP или Vista, процессор Intel Pentium IV 2 Гц и выше; оперативная память 1 Гбайт и выше; жесткий диск; CD/DVD привод; ; SVGA дисплей.

Функциональные возможности системы учета договоров 1С:Договоры

Учет договорных документов

- Автоматическое формирование файлов договоров, приложений, смет и т.д.

- Автоматическое заполнение бланков договоров и других документов реквизитами из карточки контрагента.

- Автоматическая нумерация договоров и других документов.

- Автоматический подбор контрагентов по ИНН.

- Коллективная работа пользователей с возможностью направления на согласование, утверждение, контроля и хранения результатов согласования договорных документов

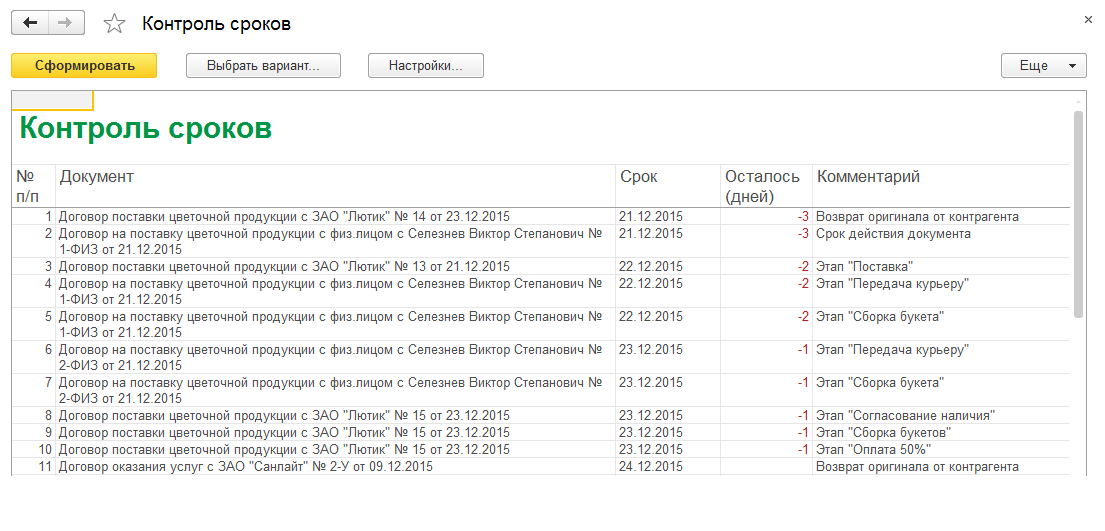

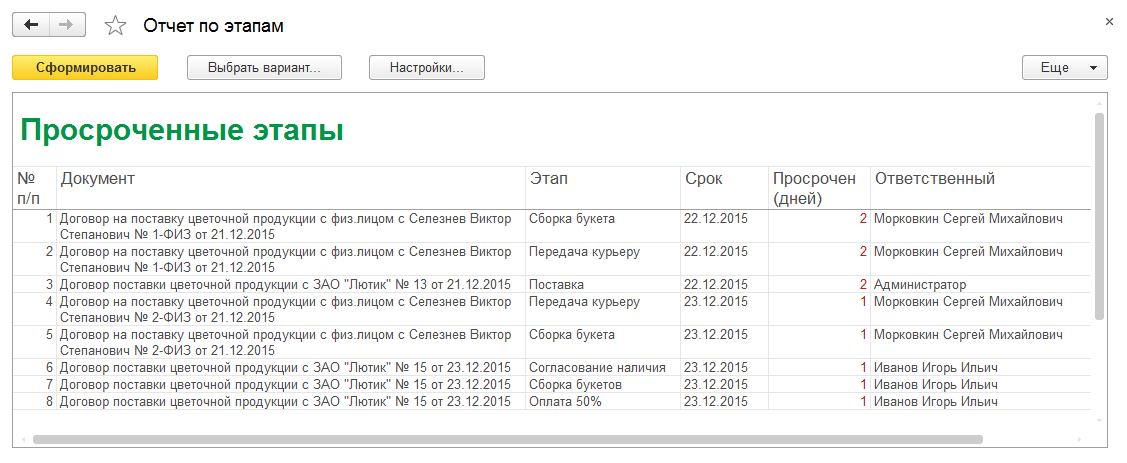

- Автоматическое отслеживание сроков действия договоров и других документов.

- Контроль этапов оплаты договоров и других контрольных точек договорных документов.

- Автоматическое уведомление ответственных сотрудников о приближении срока оплаты, просрочке, необходимости продлениядоговора.

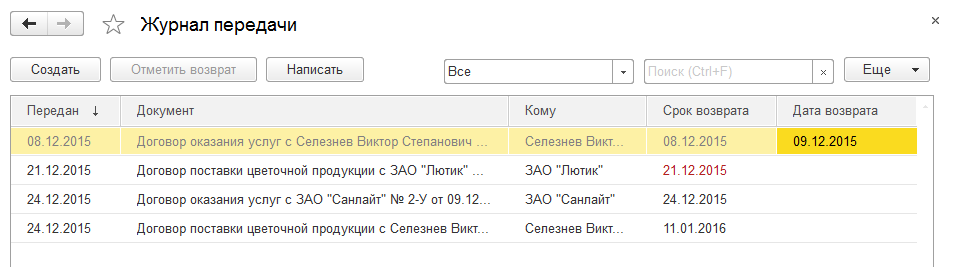

- Контроль передачи оригиналов документов контрагенту и сроков возврата.

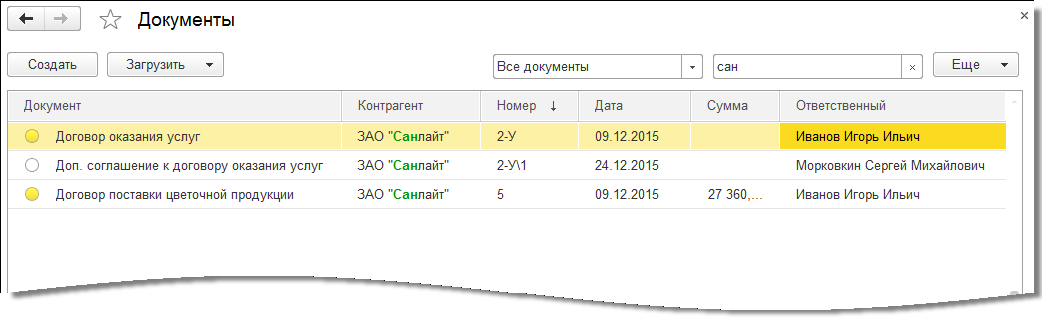

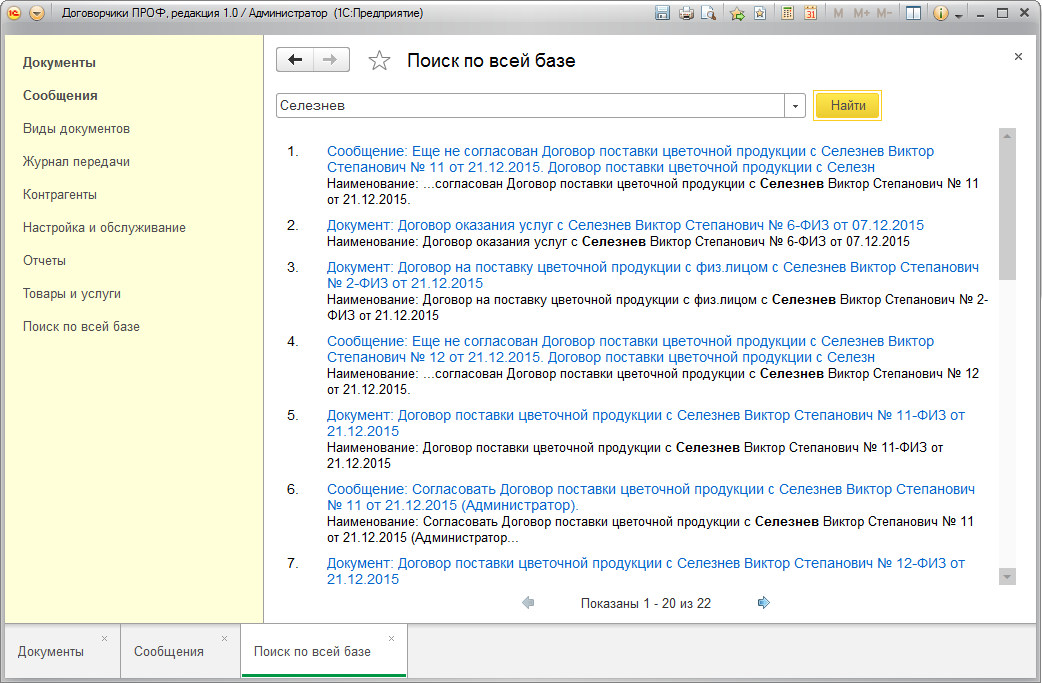

- Поиск документов как по реквизитам, так и по тексту файлов.

- Прием и отправка документов по e-mail.

- Формирование отчетности по документам и срокам для сотрудников и руководителей.

Программа 1С:Договоры автоматически отслеживает следующие события, которые требуют внимания сотрудника, и оповестит его о по электронной почте:

- ответственного сотрудника назначили согласующим по документу;

- согласование отправленного документа завершено;

- согласование документа, которое инициировал сотрудник, затягивается более чем на семь дней;

- до конца срока действия документа, за который ответственен сотрудник, осталось две недели;

- срок действия документа, за который ответственен сотрудник, истек;

- у этапов документа, за который ответственен сотрудник, истекает срок исполнения;

- этапы документа, за который ответственен сотрудник, просрочены;

- истекает срок возврата переданного контрагенту документа;

- срок возврата переданного контрагенту документа истек;

- вышла новая версия «1С:Договоры 8».

1С:Договоры 8 позволяет упорядочить работу сотрудников с договорными документами и в комплексе решает задачи автоматизации учета документов, взаимодействия сотрудников, контроля и анализа исполнительской дисциплины:

Быстрая подготовка договоров

Потом программа сама заполнит шаблоны договоров, приложения, сметы и т.п.

1С:Договорчики сам подберет нужный тип договора из шаблонов в зависимости от вида клиента: юридическое лицо, ИП или физическое лицо.

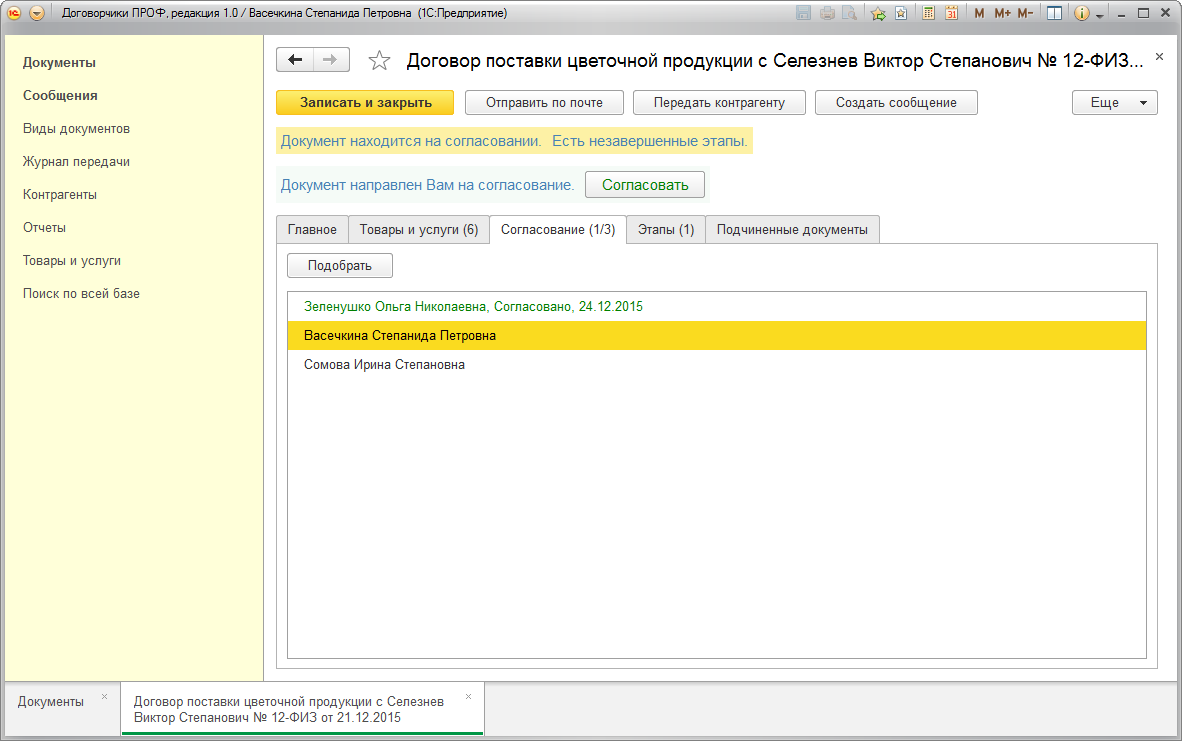

В учетной карточке договора 1С:Договоры можно увидеть статус документа, список согласующих лиц и даты согласования.

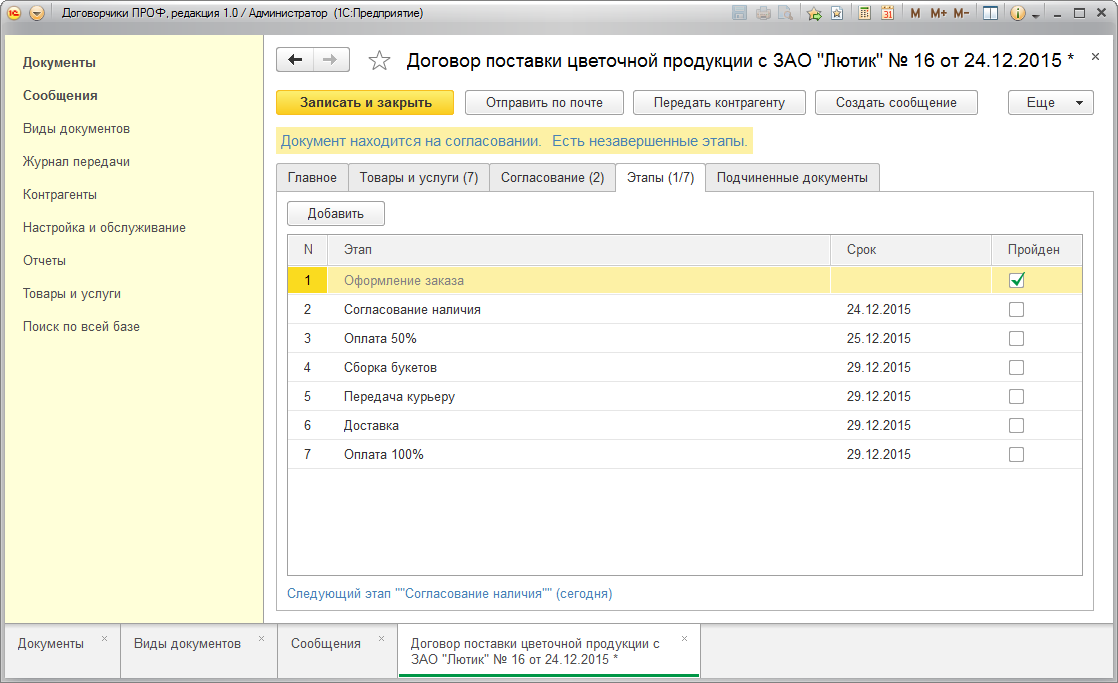

Этапы прохождения договора.

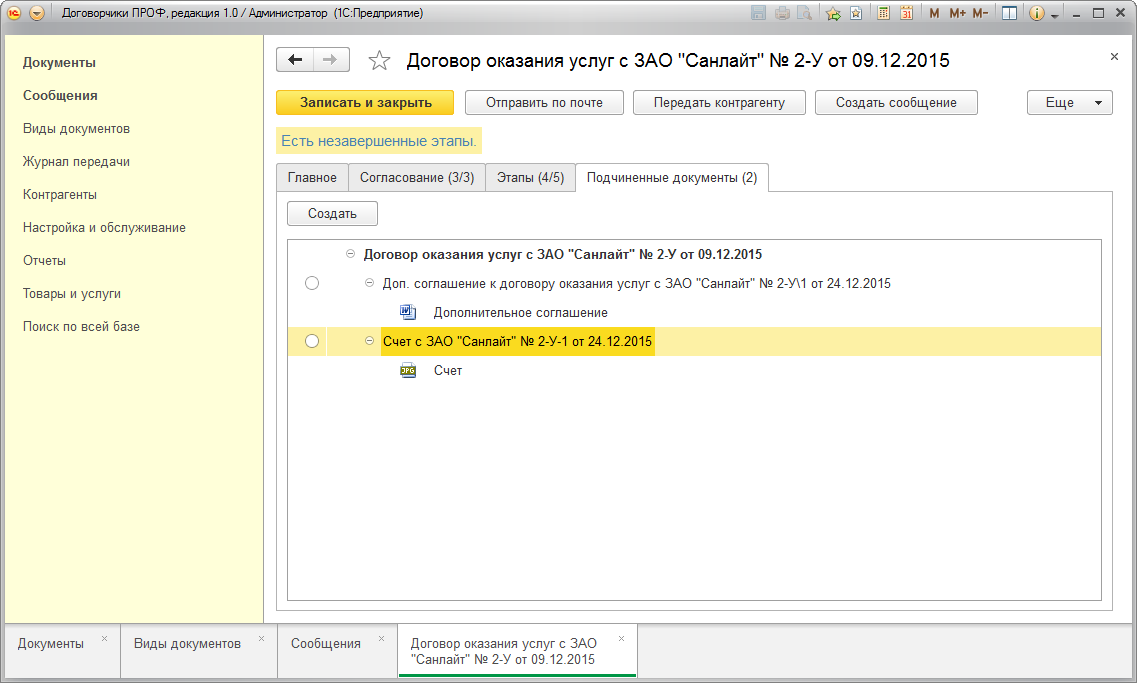

На закладке «Подчиненные документы» отражаются документы привязанные к договору: доп.соглашения, приложения, протоколы разногласий, акты, накладные и т.п.

Программа сама пришлет на e-mail ответственного сотрудника оповещение если:

- затягивается срок согласования договора

- уже истек или подходит к концу срок действия договора или этапа прохождения договора (например, не поступила оплата)

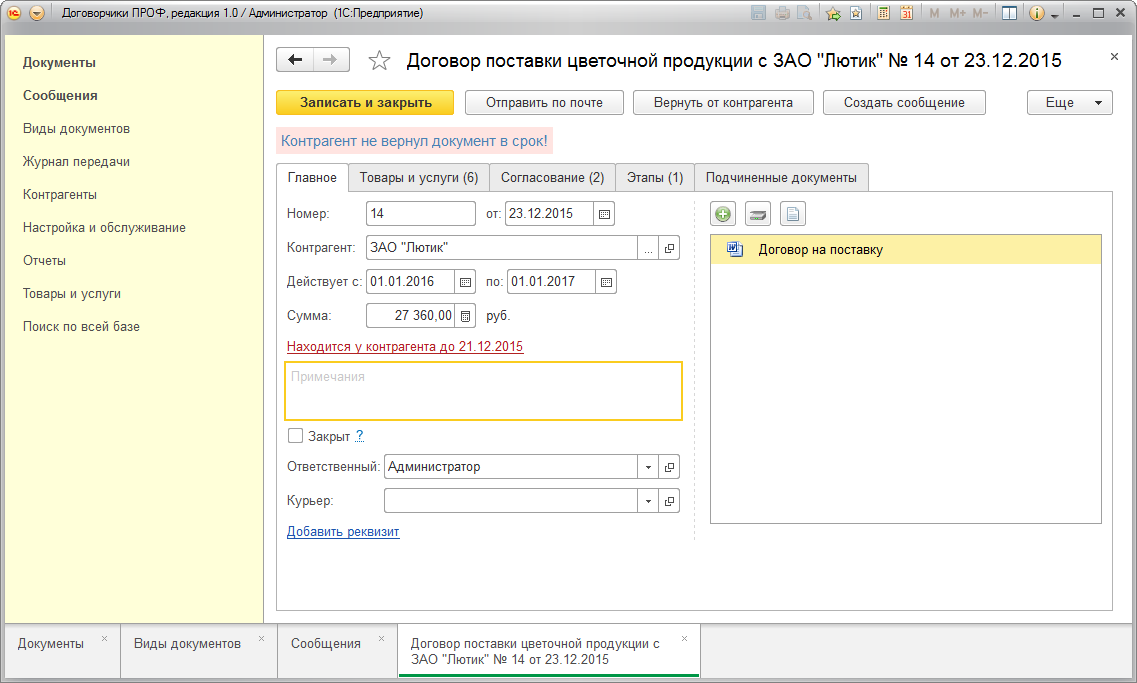

- контрагентом не возвращен подписанный оригинал договора

В учетной карте договора также отражается информация, если документы находятся у контрагента и срок возврата.

В журнале передачи можно посмотреть список документов со сроком и датой возврата.

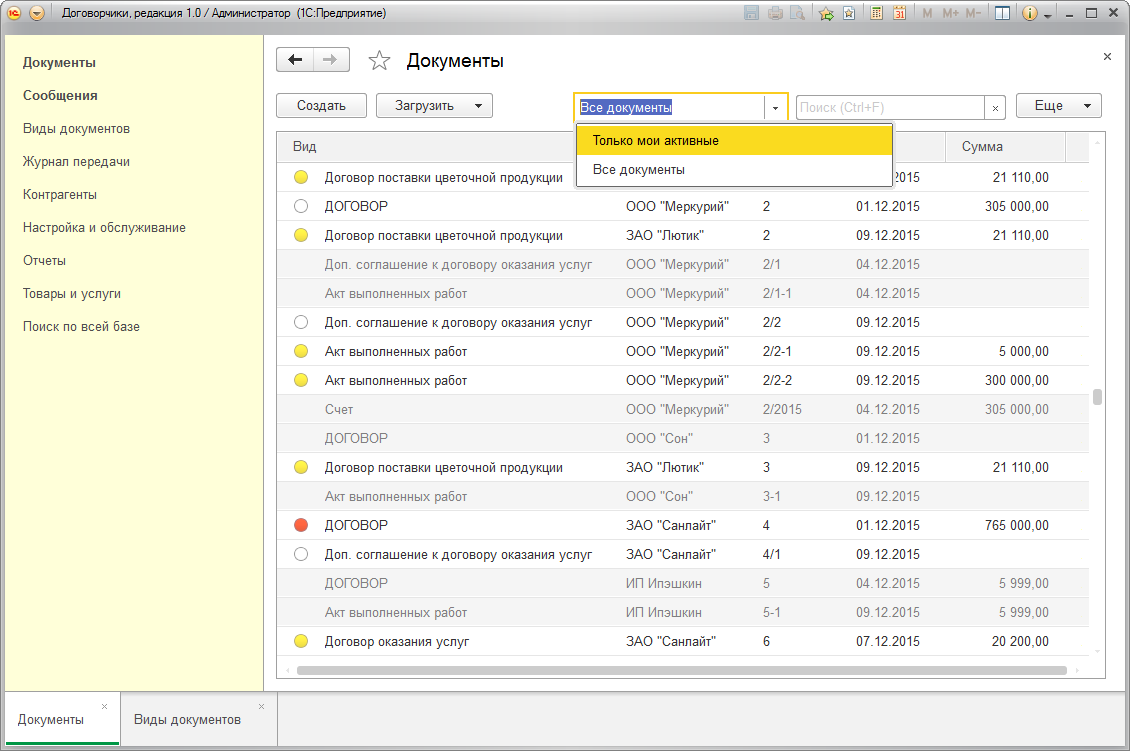

В журнале документов можно посмотреть все договора, которые находятся «в работе». Есть возможность отбора «Все документы» или «Только мои документы».

Пиктограмма индикатора «светофор» подсвечивает «проблемные» документы.

Есть быстрый и удобный поиск по различным реквизитам, атрибутам договора.

Есть полнотекстовый поиск.

Контроль просроченных этапов по всем документам

Веб-клиент и электронная почта

«1С:Договоры 8» поддерживает многопользовательскую работу в локальной сети или через Интернет, в том числе и через веб-браузеры. Это позволяет, например, подключить к работе клиентов или сотрудников, находящихся в данный момент вне офиса.

Обучение

Наличие «Центра Сертифицированного Обучения 1С» (ЦСО) позволяет гибко подходить к обучению сотрудников наших клиентов: возможно как индивидуальное обучение непосредственно на рабочем месте, так и групповое обучение в нашем учебном классе.

Индивидуальное обучение на рабочем месте

занятия проходят индивидуально на рабочем месте, без отрыва от рабочего процесса, на примере реальной работы в вашей базе данных,

Групповое обучение в учебном классе Центра сертифицированного обучения 1С (ЦСО)

В нашем ЦСО проводятся сертифицированные курсы обучения по программам «1С» как для пользователей, так и программистов. Обучение проводят практикующие специалисты и преподаватели, прошедшие обучение и сертификацию в фирме «1С». Методические материалы, которые получают слушатели курсов, и программа обучения подготовлены отделом разработок Фирмы «1С». По окончании обучения выдаются свидетельства непосредственно самой Фирмы «1С» единого образца на всей территории РФ.

При приобретении программного продукта в нашей компании в течение трех месяцев предоставляется скидка 10% на обучение в ЦСО.

Курсы для пользователей

Наименование Стоимость, руб. Возможности прикладного решения «1С:Документооборот 8» для организации электронного документооборота. 8000

Курсы для программистов

Наименование Стоимость, руб. Введение в конфигурирование в системе 1С: Предприятие 8.2. Основные объекты 8600 Конфигурирование в системе 1С: Предприятие 8. Решение бухгалтерских задач 6000 Конфигурирование в системе «1С:Предприятие 8». Решение расчетных задач 6000 Конфигурирование в системе «1С:Предприятие 8». Решение оперативных задач 4800 Преимущества группового обучения:

полный цикл обучения работе в программе (от настройки учетной политики, ввода начальных остатков и организации справочников, до формирования отчетности), который позволит начать самостоятельную эксплуатацию программ.

Недостатки группового обучения:

курсы типовые, без учета специфики деятельности организации и должнеостных обязанностей конкретного сотрудника;

Сопровождение

В стоимость 1С:Договоры версий ПРОФ и Комплекта на 5 пользователей входит 3 месяца льготного сопровождения, который включает в себя установку обновлений силами наших специалистов *, доступ к телефонной линии консультаций нашей компании, а также наиболее востребованные сервисы: 1С:Обновление программ, 1С-Отчетность (одно юр.лицо или ИП), 1С:Контрагент (до 7200 обращений и 360 досье контрагента), 1С:Облачный архив (до 20Гб.), 1С:Фреш (до 5-ти одновременных пользователей), 1С:Линк, Информационная система 1С:ИТС, 1С:ЭДО/1С-Такском, 1С-Коннект и мн.др.

После истечения льготного периода для получения обновлений и сервисов необходимо заключить Договор регулярного сопровождения программ 1С:Предприятие (Договор 1С:ИТС). Стоимость такого договора зависит от выбранного тарифа и составляет от 29664 руб. в год по Тарифу «Стандарт».

Акция !

При приобретении программного продукта можно оформить расширение льготного периода сопровождения со всеми сервисами, входящих в комплект поставки, с 3 до 12 месяцев по льготной цене — 19776 руб.

Сопровождение Базовых версий

Зарегистрированные пользователи программного продукта «1С:Договоры. Базовая версия» имеют право на доступ к сайту технической поддержки для самостоятельного скачивания и установки обновлений бесплатно.

Пользователи Базовых версий также имеют право заключить Договор регулярного сопровождения программ «1С» (Договор ИТС) по любому из выбранных тарифов для получения расширенной поддержки пользователи и использования сервисов.

- Использование типовой конфигурации «1С:Предприятие».

- Время проезда от офиса партнера до офиса пользователя на общественном транспорте не превышает одного часа.

- Работы по обновлению и сопровождению «1С:Предприятие» производятся для одного программного продукта, для одной информационной базы, на одном рабочем месте пользователя.

- Временные затраты на проведение работ не превышают одного часа.

Демонстрационные материалы

- Демоверсия «1С:Договоры» Онлайн, Запустить

- Макет для печати 1С:Договоры 8,

- Презентация «1С:Договоры», Скачать

- Видеообзор «1С:Договоры» на YouTube

Другие программные продукты, обычно использующиеся с этой программой

- 1С: Управление небольшой фирмой 8

- 1С: Управление торговлей 8

- 1С: Зарплата и управление персоналом 8

- Интернет ресурс для бухгалтеров Бух.1С — www.buh.ru

- Классификатор адресов России (КЛАДР)

- Отражение реализации изменений законодательных и нормативных документов в типовых решениях фирмы «1С»

- Интернет ресурс, посвященный НДС

Рекомендуемые статьи:

- Как выбрать программу 1С. Обзор и сравнительный анализ программных продуктов 1С: Предприятие

- Инструкция по настройке автоматического обновления типовой конфигурации программы 1С: Бухгалтерия 8 через Интернет

Методические материалы

- 1С: Документооборот 8. 200 вопросов и ответов. Книга (300 руб.)

Программа 1С:Договорчики для учета договоров, 1с договорчики, учет договоров, программа учета контактов, компьютерная программа автоматизации договорного отдела, компьютерная система учета контрактов, как контролировать срок действия договора, учет договоров купли продажи, 1с регистрация договоров, компьютерная программа для согласования контрактов, учет договоров на предприятии, учет договоров продажи, 1С Договорчики 8 ПРОФ, как отслеживать срок окончания договора, учет заключенных договоров в программе 1С:Договорчики, учет договоров в организации, учет договор комиссии в программе 1С:Договорчики, компьютерная система для учета договоров, система 1с для учета договоров, порядок учета договоров в программе 1С:Договорчики, учет ведения договоров, автоматизация договорного отдела, программа для согласования договоров, программа для быстрого оформления договоров, 1С Договорчики 8 Базовая версия, учет договоров образец, программа для автоматичекого заполнения бланков договоров, контроль поступления оплаты по договору, учет договоров в 1с учет договоров, программа для автоматического заполнения шаблона договора, как автоматически заполнить реквизиты договора по ИНН, журнал учета договоров, программа регистрации договоров, как вести учет договоров в компьютерной программе 1С Договорчики, учет договоров лизинга, договор поставки учет, учет договоров страхования в программе 1С:Договорчики,программа учета договоров, учет договор строительного подряда, процедура согласования договоров программе 1С:Договорчики, программа для автоматической пролонгации договоров, учет расходов по договору, контроль оплаты по договору, учет оплат по договору, программа 1 с для учета договоров, учет страховых договоров, учет расчетов по договору в программе 1С:Договорчики, как вести учет и регистрацию договоров в программе 1С:Договорчики, учет выполнения договоров, учет агентских договоров в программе 1С:Договорчики, форма учета договоров в 1С:Договорчики, программа 1С:Предприятие Договорчики, учет сроков действия договоров в программе 1С:Договорчики, учет исполнения договоров в программе 1С:Договорчики, как организовать учет договоров в программе 1С:Договорчики, компьютерный журнал учета договоров, учет договоров 1с 8.3, учет договоров на предприятии, учет договоров скачать, 1С:Договорчики — компьютеная система учета договоров, учет хозяйственных договоров в программе 1С:Договорчики, агентский договор учет в 1С:Договорчики, учет платежей по договорам в программе 1С:Договорчики, агентский договор учет у агента в программе 1С:Договорчики, агентский договор учет у принципала в программе 1С:Договорчики, книга учета договоров в 1С:Договорчики, учет гражданско правовых договоров в программе 1С:Договорчики, учет договоров с поставщиками в программе 1С:Договорчики, журнал учета договоров образец, учет договоров с физическими лицами в программе 1С:Договорчики, учет контрактов в программе 1С:Договорчики, бесплатный учет договоров, 1С:Договорчики демоверсия, бесплатно программа учета договоров 1С:Договорчики, правила учета договоров, шаблон договоров займа, приказ по учету договоров, простой учет договоров, учет договоров в учреждении, программа учета договора долевого участия, ведение учета договоров социального найма, учет отдельных договоров в программе 1С:Договорчики, учет договоров 1С:Договорчики 8.2, учет агентского договора в 1С:Договорчики 8.3, учет услуг по агентскому договору, учет затрат по договорам в программе 1С:Договорчики, как вести учет договоров в программе 1С:Договорчики, учет договоров гпх в программе 1С:Договорчики, хранение и учет договоров, учет договоров товарищества в программе 1С:Договорчики, учет договоров контрагентов, учет договоров скачать бесплатно, учет агентских договоров в программе 1С:Договорчики, учет договоров аренды земельных участков в програмиме 1С:Договорчики, учет договоров в 1С:Договорчики курсовая, чет договоров в программе, учет лицензионного договора в программе 1С:Договорчики, журнал учета договоров соглашений в программе, база учета договоров, учет договоров и дополнительных соглашений в программе 1С:Договорчики, учет договоров программа 1С:Договорчики бесплатно, учет заключенных договоров страхования, журнал учета договоров скачать, учет договоров и клиентов в 1С:Договорчики, регламент учета договоров в программе 1С:Договорчики, учет договоров на капитальное строительство в программе 1С:Договорчики, договор с учетом аванса, 1с учет договоров 8, учет договоров гражданско правового характера в программе 1С:Договорчики, программа для отдела учета договоров, книга учета договоров, учет товаров по договору комиссии, учет договоров доверительного управления в программе 1С:Договорчики, учет агентского договора у принципала в 1С:Договорчики, компьютеный журнал учета трудовых договоров и дополнительных соглашений, программа для заполнения договоров, компьютерная программа для учета договоров 1С:Договорчики, программа 1с договора, скачать программу договора, программа для печати договоров, образцы договора программа, бесплатная программа договоров скачать бесплатно, программа договора скачать бесплатно, программа для договоров бесплатно, бесплатная программа для договоров, программа 1 с договор, договорчики 1с, программа для регистрации договоров, программа составлять договоры, программа заполнения договоров купить в уфе, база договоров программа 1С:Договорчики, программа 1С:Договорчики для составления договоров, программа реестр договоров, программа для составления договоров подряда, учет договоров программа 1С:Договорчики бесплатно, программа для создания договоров, контроль договоров программа 1С:Договорчики, программа для ведения договоров, программа согласования договоров 1С:Договорчики, программа для контроля оплаты по договорам, программа для заключения договоров 1С:Договорчики, программа подготовки договоров 1С:Договорчики

Источник: www.online-ufa.ru