Формирование стоимости основных средств при их строительстве

Не секрет, что при подготовке финансовой отчетности по МСФО каждая компания может выделить для себя показатели, формирование которых наиболее трудоемко. Очень часто таким показателем является балансовая стоимость основных средств (далее — ОС) и незавершенного строительства, а также связанные с ней раскрытия.

Речь в этой статье пойдет о формировании стоимости объектов незавершенного строительства. Со стоимостью материалов и оборудования, а также услугами субподрядчиков все понятно. Первые два вида затрат должны быть включены в себестоимость объекта с учетом всех невозмещаемых налогов, импортных пошлин, предоставленных скидок и возмещений. Услуги субподрядчиков включаются в момент подписания актов сдачи-приемки работ (услуг).

Основные вопросы у бухгалтера вызывает возможность отнесения на себестоимость объекта незавершенного строительства других затрат, связанных со строительством. Рассмотрим эти затраты и порядок их отражения в учете и отчетности.

Новое в порядке формирования стоимости доп.работ в строительстве

Прямые затраты в стоимости основных средств

МСФО (IAS) 16 «Основные средства» (далее — МСФО 16) предполагает капитализацию следующих видов прямых затрат, непосредственно связанных с приведением актива в то состояние, в котором руководство компании запланировало его эксплуатацию:

(a) затраты на выплату вознаграждений работникам (МСФО (IAS) 19 «Вознаграждения работникам»), непосредственно связанные со строительством или приобретением объекта ОС

Обратите внимание, что имеется в виду не только фонд оплаты труда и отчисления в социальные фонды, но и, при наличии, расходы на негосударственное пенсионное обеспечение или выплаты акциями;

(b) затраты на подготовку площадки

Данная статья может быть очень большой по стоимости, например в ситуации, когда для строительства объекта ОС был приобретен земельный участок с имеющимися постройками, стоимость сноса которых (для приведения площадки в состояние готовности для стройки нового объекта) тоже должна быть учтена в себестоимости этого объекта.

Кроме того, в составе затрат на подготовку площадки под строительство можно учесть стоимость операционной аренды в том случае, если площадка арендуется до момента передачи права собственности на землю или права ее аренды;

(c) первоначальные затраты на доставку и производство погрузочно-разгрузочных работ

(d) затраты на установку и монтаж

Включается оплата подрядчикам, оказавшим услуги по доставке и производству погрузочно-разгрузочных работ, либо затраты на выплату вознаграждения работникам в случае выполнения этих работ собственными силами;

(e) затраты на проверку надлежащего функционирования актива после вычета чистой выручки от продажи изделий, произведенных в процессе доставки актива в место назначения и приведения его в рабочее состояние (например, образцов, полученных при проверке оборудования)

Фактически это затраты на пусконаладку и тестирование объекта строительства;

💲 Принципы формирования стоимости оценочной экспертизы

(f) выплаты за оказанные профессиональные услуги

Прямыми затратами при приобретении объекта строительства, скорее всего, будут услуги агентов/брокеров недвижимости, которые подобрали земельный участок для застройки, или юридические/нотариальные услуги по оформлению собственности на актив.

Капитализация процентов при формировании стоимости основных средств

Кроме прямых затрат, перечисленных непосредственно в МСФО 16, очень важной составляющей стоимости объекта могут являться капитализированные затраты по займам, предусмотренные МСФО (IAS) 23 «Затраты по займам».

Затраты по займу представляют собой расходы по процентам, рассчитываемые с использованием метода эффективной ставки процента.

В случае привлечения займа/кредита на рыночных условиях эффективной будет процентная ставка, предусмотренная договором. Если же заем привлечен не на рыночных условиях, для формирования корректной суммы процентных расходов необходимо использовать при начислении процентов не ставку, которая заложена в договоре (иногда равную нулю), а рыночную ставку, под которую компания смогла бы привлечь финансирование, если бы привлекала его на рыночных условиях. Например, если предприятие приобрело оборудование, составляющее часть объекта строительства, с отсрочкой платежа, это значит, что в стоимости объекта заложены «скрытые» проценты, так как стоимость при немедленной оплате отличалась бы от стоимости в рассрочку. Поэтому в стоимости объекта строительства необходимо признать только ту сумму, которая была бы назначена при моментальной оплате, а остальное постепенно признавать в качестве затрат по займам (см. пример ниже).

Если фирма приобретает у поставщика копировальный аппарат на условиях немедленной оплаты, то он стоит 200 000 руб. А если покупает его на условиях отсрочки оплаты на 2 года, то стоимость составит уже 242 000 руб. Хотя последняя операция и будет называться беспроцентной отсрочкой платежа, следует понимать, что 200 000 руб. — это стоимость основного средства, а 42 000 руб. — затраты по займу. И в случае если приобретение аппарата не относится к долгосрочному строительству и проценты не должны капитализироваться, то 42 000 руб. необходимо будет в течение двух лет признавать в составе прибылей и убытков (по 21 000 руб. в каждом отчетном году).

Затраты, связанные с финансовой арендой. Когда компания при приобретении объекта ОС использует договор финансовой аренды (лизинга), для целей МСФО это фактически означает оплату объекта путем привлечения финансирования. Ведь согласно стандартам будет признан одновременно актив и обязательство по его оплате. Но признан он будет не в полной сумме выплат, а по той же системе, что и в предыдущем пункте, то есть по стоимости, по которой он был бы приобретен на условиях незамедлительной оплаты. Каждый лизинговый платеж будет состоять из погашения основной суммы и погашения начисленных процентов.

Курсовые разницы, возникающие в результате привлечения займов в иностранной валюте, в той мере, в какой они считаются корректировкой затрат на выплату процентов. Конечно, данный пункт стандарта не предполагает, что все курсовые разницы, которые относятся к процентным расходам, также относятся и к затратам по займам. Формулировка достаточно расплывчатая и предполагает профессиональное суждение. По нашему мнению, при выборе валюты займа компания уже предусматривает то, что расходы по курсовым разницам будут меньше, чем расходы по процентам в функциональной валюте. То есть, например, курсовая разница при оплате процентов в евро будет меньше, чем процентные расходы по займу, выраженному в рублях.

Имеет смысл ограничить признание в качестве затрат по займу той суммой курсовой разницы, которая может быть рассчитана как разница между суммой к оплате в рублях при привлечении займа в иностранной валюте и суммой к оплате в рублях при привлечении займа в рублях с аналогичной ставкой.

Самое простое — если у компании есть целевой кредит на строительство. Тогда все затраты по данному кредиту капитализируются в стоимости конкретного объекта. Но если часть займа, пока не использованная для финансирования строительства, приносит доход (например, ее положили на депозитный счет в банке), то капитализированные затраты по займу должны уменьшаться на сумму полученных процентов по депозиту.

Однако чаще всего компании привлекают нецелевые займы, одновременно осуществляя строительство ОС. Затраты по таким займам также должны капитализироваться с использованием ставки капитализации, которая определяется следующим образом:

Ставка капитализации = Средневзвешенная сумма затрат по займам : Остаток непогашенных нецелевых займов х 100%

Данная ставка затем умножается на сумму затрат на строительство, произведенную за отчетный период (см. пример ниже).

У компании на 31.12.2014 есть непогашенные остатки по двум займам. В том числе в 2014 г. компания привлекла нецелевой заем, остаток на отчетную дату по которому составил 1 000 000 тыс. руб. Процентная ставка по кредиту — 10% годовых. Общая сумма начисленных за 2014 г. процентов — 93 000 тыс. руб.

Второй заем в сумме 1 500 000 тыс. руб. и процентной ставкой 8% годовых уже был частично погашен. Остаток на 31.12.2014 — 1 200 000 тыс. руб.; проценты, начисленные за период, — 97 000 тыс. руб.

Компания построила новый корпус завода. Общие затраты на строительство в 2014 г. составили 800 000 тыс. руб.

Таким образом, ставку капитализации мы можем рассчитать как:

(93 000 тыс. руб. + 97 000 тыс. руб.) : (1 000 000 тыс. руб. + 1 200 000 тыс. руб.) x 100% = 8,64%.

И затем, умножив на эту ставку сумму затрат на строительство: 800 000 тыс. руб. x 8,64% = 69 120 тыс. руб., получаем сумму затрат по займам, которые подлежат капитализации в 2013 г.

Сумма капитализированных в периоде затрат по займам не может превысить общую сумму затрат по займам этого периода. А вот сумма дохода от временного использования заимствованных средств уже не будет уменьшать сумму капитализированных затрат, так как этот доход не будет относиться напрямую к процессу строительства актива.

В ходе строительства возможны перерывы, обусловленные необходимостью (например, на оформление документации, на ожидание необходимых для соблюдения технологии погодных условий и прочее). Для определения того, необходимо ли приостанавливать капитализацию во время таких перерывов, требуется проанализировать, является ли данный перерыв необходимым для приведения актива в состояние готовности к использованию. Если ожидание является обязательным, капитализацию необходимо продолжить.

Сумма процентов, капитализированных в стоимости строительства в каждом отчетном периоде, должна раскрываться в отчетности.

Затраты на демонтаж ОС и восстановление природных ресурсов

В случае если у компании есть обязательства по демонтажу ОС и (или) восстановлению окружающей среды после завершения их использования, в первоначальную стоимость объекта строительства должна быть включена сумма резерва под такие действия.

Подобные резервы создаются тогда, когда у компании уже есть обязательство, возникшее в результате прошлого события. В случае строительства — это момент начала стройки. Как только заложен фундамент, например завода, возникает обязательство по последующему демонтажу этого фундамента и восстановлению окружающей среды. Как только земля разрыта и в нее положили трубы при строительстве трубопровода, возникает обязательство по демонтажу этих труб. Обязательство может возникать как на основании требований договора или законодательства, так и на основании самостоятельного принятия на себя подобных обязательств (например, из сложившейся практики, декларируемой политики охраны окружающей среды и прочего).

Рассмотрим порядок учета резерва на демонтаж ОС и восстановление природных ресурсов (см. пример ниже). При этом отметим, что основные сложности при формировании суммы такого резерва вызывает определение будущих затрат по выводу объекта из эксплуатации и определение ставки дисконтирования для расчета текущей стоимости резерва. Эти вопросы заслуживают отдельного рассмотрения и требуют подробного описания соответствующими специалистами.

Компания производит бурение нефтяной скважины. Лицензия на добычу полезных ископаемых выдана на 30 лет. Прямые расходы на строительство скважины с учетом затрат по займам составляют 32 000 тыс. руб. После завершения эксплуатации, по местному природоохранному законодательству, компания должна законсервировать скважину.

Руководство компании с помощью технических специалистов оценило будущие затраты на демонтаж скважины и пришло к выводу, что через 30 лет затраты составят 10 000 тыс. руб.

Учитывая, что реальная ставка дисконтирования была рассчитана на уровне 3%, определяем дисконтированную сумму резерва:

10 000 тыс. руб. : (1 + 0,03) 30 = 4120 тыс. руб.

Стоимость скважины должна быть увеличена на 4120 тыс. руб. Она составит 36 120 тыс. руб.

Таким образом, достаточно простой на первый взгляд вопрос по определению стоимости объекта ОС при его строительстве оказывается намного сложнее при ближайшем рассмотрении. Ведь стоимость актива формируют данные из других различных статей учета: вознаграждения работникам, резервы, затраты по займам, финансовая аренда, запасы. А в ходе расчета требуется информация не только бухгалтерского, но и технического характера.

ИсточникПринципы и методы формирования цен в строительстве

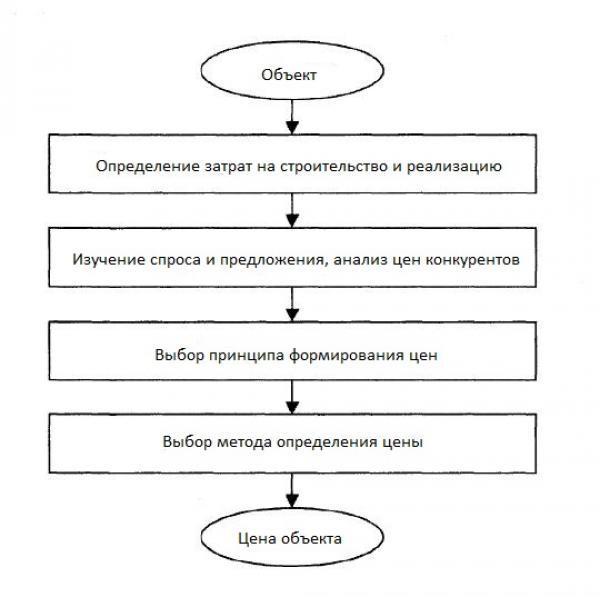

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

- числу элементов цен, в которое входят прямые затраты, плановые накопления и накладные расходы

- структуре цен, которая определяется по прибыли и издержкам

- области применения цен, непосредственно в строительстве, в строительной индустрии.

Элементы цены

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

- Стоимость строительных материалов и других необходимых материальных ресурсов.

- Оплата труда рабочих.

- Эксплуатационные расходы, связанные с использованием техники, в том числе оплата труда машинистов или водителей. Также этот вид расходов включает затраты на транспортировку, погрузку и разгрузку, монтаж и демонтаж строительной техники, а также расходы на ее перемещение в границах строительной площадки.

- Прочие прямые затраты — транспортировка лишнего грунта при разработке фундаментов, вывоз строительного мусора и естественных загрязнителей.

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Механизм ценообразования

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

- Элементный подход — используются элементные сметные нормы, которые суммируются с добавлением накладных расходов, сметной прибыли и прочих расходов.

- Укрупненный подход — не учитывает отдельных элементных расходов, и цена продукции рассчитывается на основе укрупненных сметных норм.

Применение конкурсной формы выбора подрядчика

Данный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

- Трудозатраты (человеко-часы);

- Время работы строительных машин (машино-часы);

- Расход необходимых ресурсов, таких как материалы, конструкции, детали (в метрических единицах).

Базисно-индексный метод

Этот метод определения итоговой стоимости всего строительства основывается на применении системы текущих и прогнозируемых индексов относительно стоимости, рассчитанной в базисном уровне цен . Другими словами, стоимость требуемых работ и затрат, определенная на базисном уровне, умножается на коэффициенты пересчета.

Базисный уровень цен – это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

- На всю смету по итоговой строке — сумму полученных прямых затрат умножают на коэффициент пересчета.

- На разделы сметы без итогового суммирования — коэффициенты пересчета зависят от назначения раздела сметы.

- К каждой отдельной расценке — умножение прямых затрат на коэффициент по каждой позиции сметы.

- К отдельным элементам расценки — применение коэффициента к каждому элементу прямых затрат для дальнейшего определения прямых затрат целиком.

Базисно-компенсационный метод

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

- Стадия проектирования и подготовки документации — расчет в базисном уровне с одновременным прогнозированием инфляционного удорожания цен. То есть выполняется ориентировочный расчет дополнительно требующихся при строительстве затрат.

- Стадия строительства — выполнение реального расчета дополнительных расходов при приобретении материалов, работ или услуг относительно рассчитанных на стадии проектирования.

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.

ИсточникМетодические положения формирования стоимости строительства объекта на предынвестиционной стадии

Реализация инвестиционно-строительных проектов, особенно крупных, отличается множеством стадий со своим перечнем работ, выходными результатами, параметрами. В данной статье рассматривается авторский алгоритм формирования стоимости строительства объекта на предынвестиционной стадии.

1. Князева Е. Н., Курдюмов С. П. Основания синергетики: синергетическое мировидение. Изд. стереотип. — М.: ЛИБРОКОМ, 2014. — 256 с. (Синергетика: от прошлого к будущему. № 20).

2. Постановление Правительства РФ от 21.06.2010 № 468 «О порядке проведения строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства».

3. Постановление Правительства РФ от 16.02.2008 № 87 «О составе разделов проектной документации и требованиях к их содержанию».

4. Силка Д. Н. Принципы государственного управления циклами деловой активности в строительстве: Монография. — М., 2012.

5. Силка Д. Н. О приоритете развития строительного комплекса в современных условиях // Экономика и предпринимательство. — 2014. — № 9 (50). — С. 788–790.

6. Силка Д. Н. Принципы адаптации строительных предприятий к динамическим характеристикам деловой активности // Вестник Университета (Государственный университет управления). — 2013. — № 9. — С. 86–91.

7. Силка Д. Н. Способы повышения эффективности организации инвестиционно-строительных проектов // Вестник Университета (Государственный университет управления). — 2011. — № 10. — С. 207–209.

Значительная часть строительных работ в российской экономике выполняется за счет средств государства. При непосредственном участии коммерческих строительных предприятий на объектах строительства в силу наличия государственных средств порядок размещения заказа, финансирование работ, их приемка и другие вопросы реализуются с соблюдением требований нормативно-правовых документов отраслевых органов управления [4, 5]. Более того, так как выполнение крупных проектов требует значительного количества времени в условиях динамичных процессов деловой активности [6], государству требуется совершенствовать систему регулирования, а бизнесу — приспосабливаться как к условиям рынка, так и к государственной системе управления [7]. Особое место при этом занимает порядок финансирования и определения стоимости работ. Рассмотрим возможные способы повышения эффективности на примере начальной стадии проекта — предынвестиционной.

Особенности определения стоимости объекта капитального строительства (инвестиционного проекта) существуют на каждой стадий его реализации. Предынвестиционная стадия характеризуется неопределенностью внешней и внутренней среды реализации проекта, что приводит к принципиальной невозможности определения стоимости объекта с высокой степенью точности. Инвестор располагает только ориентировочными технико-экономическими показателями объекта (площадь застройки, общая площадь, строительный объем), общими описаниями архитектурных и конструктивных решений и к инженерным системам. Тем не менее определение стоимости объекта необходимо для оценки эффективности инвестиционных затрат и принятия решения о целесообразности инвестирования.

В данной статье предлагается алгоритм формирования стоимости строительства объекта на предынвестиционной стадии. Он включает три этапа:

1-й этап — формирование контура стоимости строительства объекта;

2-й этап — оценка стоимости строительства объекта на основе макета;

3-й этап — уточнение стоимости строительства с учетом новых характеристик и свойств объекта в соответствии с замыслом инвестора.

Шипова С. Н., Методические положения формирования стоимости строительства объекта на предынвестиционной стадии. Сметно-договорная работа в строительстве. 2017;5-6.

Источник