Заработная плата строительных рабочих является одним из ответственных элементов федеральных, региональных и ведомственных единичных расценок на подрядные работы. Она также находит отражение в стоимости эксплуатации строительных машин, стоимости материалов и в накладных расходах.

В соответствии с общей концепцией организации и управления заработной платой в ее структуре необходимо выделить две части: тарифную и надтарифную. В экономической литературе их еще принято называть постоянной и переменной частями заработной платы.

Действующим законодательством о труде предприятиям и организациям предоставлено право самостоятельно определять и фиксировать в коллективных договорах и других локальных нормативных актах вид системы оплаты труда, размеры тарифных ставок, окладов, премий и поощрений, а также соотношение их размеров между отдельными категориями работников.

Неквалифицированное решение этих вопросов в строительной организации обусловливает разрыв средств на оплату труда, включаемых в договорные цены и смету на строительство, и плановым и фактическим заработком рабочих и служащих. Договорная цена (смета на строительство) и включаемые в нее средства на оплату труда или способы их определения устанавливаются в договоре подряда по взаимному соглашению сторон (подрядчика и заказчика, генподрядчика и субподрядчика и т.п.), где определяется также порядок, условия и сроки расчетов за выполнение работы и сданные заказчиком объекты. Договор подряда создает для подрядчика соответствующую базу для организации оплаты труда работников и выполнения программы строительных работ организации в целом.

Ремонт и отделка. Цены на ремонт. Как мы оцениваем свой труд.

При определении и согласовании размера средств на оплату труда в договорных ценах и сметах на строительство в строительных организациях целесообразно добиваться уровня оплаты труда, обеспечивающего максимальную совместимость с фактической оплатой труда непосредственно на предприятии. Необходимым условием при этом является обеспечение стабильности на традиционные строительно-монтажные процессы и работы технически обоснованных норм затрат труда (в человеко-часах, машино-часах и т.п.) и динамичности, изменчивости во времени стоимости (цены) труда, а следовательно, и сдельных расценок на подрядные работы.

При определении сдельных расценок выполняемых работ и размера заработной платы в целом необходимо использовать действующие в расчетном периоде тарифные ставки, оклады, а также нормативы и показатели, по которым начисляются на них различные доплаты, надбавки и другие выплаты.

Величина конкретного нормативного показателя по соглашению сторон договора подряда может быть изменена, но это изменение не должно ухудшать условия оплаты труда и снижать ее размеры против установленного действующими законодательными и нормативными правовыми актами.

Порядок расчета средств на оплату труда для учета в сметах и договорных ценах на подрядные работы зависит от метода определения сметной стоимости, наличия исходной информации по строительной организации.

Новое в порядке формирования стоимости доп.работ в строительстве

В связи с длительностью процесса строительства и постоянным ростом за этот период цен на потребительские товары и услуги заработок должен индексироваться в порядке, установленном действующим законодательством. Для этого следует использовать отраслевые тарифные соглашения по строительству и промышленности строительных материалов, а также квартально издаваемые Росстроем России и ЦК профсоюзов работников строительства и промышленности строительных материалов РФ письма об индексированных размерах тарифных ставок рабочих первого разряда.

Вопрос об индексации средств на оплату труда должен отражаться в договоре подряда.

Основные методы определения средств на оплату труда в договорных ценах и сметах на строительство рекомендованы Методическими указаниями по определению стоимости строительной продукции, введенными в действие Постановлением Росстроя России от 25 апреля 1999 г. № 31 и Методическими рекомендациями по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплату труда работников строительно-монтажных и ремонтно-строительных организаций МДС 83-1.99.

Заказчик и подрядчик вправе самостоятельно, по согласованным расчетам определять в составе договорных цен на строительную продукцию (работы, услуги) размер средств на оплату труда работников, занятых в основной деятельности, в том числе надбавок, доплат, стимулирующих и компенсирующих выплат с отнесением их на себестоимость продукции (работ, услуг), в соответствии с п. 3 прил. 2 Типовых методических рекомендаций по планированию и учету себестоимости строительных работ, утвержденных Минстроем России 4 декабря 1995 г. № БЕ-11-260/7.

В составе затрат на оплату труда рабочих отражаются все расходы по оплате труда производственных рабочих, включая рабочих, не состоящих в штате, и линейного персонала при включении его в состав работников бригад (участков), занятых непосредственно на строительных работах, а также рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

Затраты на оплату труда рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на эксплуатацию строительных машин.

В указанных статьях не отражается оплата труда рабочих вспомогательных производств, обслуживающих и прочих хозяйств строительной организации; рабочих, занятых на некапитальных работах (включая работы по возведению временных зданий и сооружений) и других работах, осуществляемых за счет накладных расходов (благоустройство строительных площадок, подготовка объектов к сдаче в эксплуатацию и т.п.), а также оплата труда рабочих, занятых погрузкой, разгрузкой и доставкой материалов до приобъектного склада, включая их разгрузку с транспортных средств на приобъектном складе.

Расчет средств на оплату труда зависит от метода определения сметной стоимости строительно-монтажных работ и наличия исходной информации по конкретной строительно-монтажной организации. Эти работы могут оплачиваться строителям независимо от источника финансирования строительства.

Для определения размера средств на оплату труда рабочих в сметах и договорных ценах на строительство может использоваться один из следующих способов.

1. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) размер средств на оплату труда рабочих в текущем (прогнозном) уровне цен определяется на основе показателей трудоемкости работ, выраженных в чел.-ч, используется следующая формула:

где 3 — расчетная величина средств на оплату труда рабочих в текущем (прогнозном) уровне цен по объекту (части его), учитываемая в составе прямых затрат локального ресурсного сметного расчета (сметы), руб. или тыс. руб.; Т — трудоемкость работ (затраты труда рабочих-строителей и механизаторов), которая определяется по ГЭСН 2001, чел.-ч; 3 M J c aKT — фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, по составу соответствующая Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ; t — среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, чел.-мес.

2. При применении методов составления сметной документации, когда расчет производится на основе сметной величины заработной платы, учтенной в действующей нормативной базе, для определения размера средств на оплату труда рабочих в составе прямых затрат может быть применена следующая формула:

где Зс и Зм — суммарная по объекту (части его) величина оплаты труда соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен, введенных в действие с 1 января 2000 г., руб. или тыс. руб.; Иот — индекс текущего (прогнозного) уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической заработной платы одного рабочего Змес/факт к месячной тарифной ставке рабочего среднего разряда, учтенной в сметно-нормативной базе, действовавшей на 1 января 2000 г.

Примечание. Средства на покрытие дополнительных затрат, входящих в фонд оплаты труда и уточненных индексом Иот при расчете по методу

- 2, а также в составе Зфакт по методу 1, в главе 9 «Прочие работы и затраты» в сводный сметный расчет не включаются.

- 3. При применении метода определения в составе прямых затрат размера средств на оплату труда рабочих по видам и комплексам работ, конструктивным элементам и объекту в целом на основе тарифных ставок, устанавливаемых отраслевыми тарифными соглашениями по строительству и промышленности строительных материалов, может применяться следующая формула:

где Т — затраты труда рабочих на выполнение конкретных объемов работ по их видам, комплексам, конструктивным элементам или по объекту в целом, чел.-ч; t — расчетное число часов работы одного рабочего в месяц (не менее фактического и не более нормативного), чел./мес.; С, — месячная тарифная ставка рабочего 1-го разряда при работе в нормальных условиях труда, предусмотренная в отраслевых тарифных соглашениях, руб.; К( — тарифный коэффициент соответствующего разряда работ, принимаемый по действующей тарифной сетке; Кр — районный коэффициент к заработной плате, устанавливаемый директивными органами; Кп — коэффициент, учитывающий премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон; В — прочие выплаты, производимые за счет средств на оплату труда, включаемых в прямые затраты в соответствии с Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ (от 4 декабря 1995 г. № БЕ-11-260/7), руб./мес.; АГ. — коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу в тяжелых и вредных, особо тяжелых и особо вредных условиях труда (0,12 и 0,24 соответственно), за работу по реконструкции, техническому перевооружению, капитальному ремонту, ликвидации последствий аварий и стихийных бедствий (от 0,10 до 0,25); за разъездной и подвижной характер работ (0,15—0,20 и 0,30—0,40 соответственно), надбавки за профессиональное мастерство, расширение зон обслуживания, выполнение особо важных заданий (0,16—0,24) и др.

Коэффициент Кр не применяется в случаях, когда тарифные ставки и оклады в организации установлены с учетом районного коэффициента.

Коэффициент, учитывающий премиальные выплаты, Кп и размер прочих выплат могут определяться в зависимости от удельного веса в оплате труда рабочих на основе отчетных данных.

Методика формирования средств на оплату труда рабочих для включения в состав смет и договорных цен при любом из применяемых методов должна обеспечить соответствие интересов подрядчика и заказчика, а также единство нормативных и расчетных показателей, применяемых для этих целей.

Оплата и нормирование труда в производственной сфере в настоящее время основывается на Конституции РФ, Трудовом кодексе РФ, Законе РФ «О коллективных договорах и соглашениях». Согласно правовым актам системы оплаты труда можно дифференцировать на две группы. Одна из них распространяется на предприятия и организации, финансируемые из бюджетных средств различного уровня, другая относится к коммерческим организациям всех форм собственности.

Условия регулирования оплаты труда для бюджетной сферы до 2008 г. полностью оговорены в Генеральном соглашении между общероссийскими объединениями профсоюзов, общероссийскими объединениями работодателей и Правительства РФ на 2005— 2007 гг., а также в единых рекомендациях по установлению на федеральном, региональном и местных уровнях систем оплаты труда работников организаций, финансируемых из соответствующих бюджетов в 2006 г., утвержденных решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 22 ноября 2005 г., протокол № 10.

В Генеральном соглашении в пункте 2.1 записано, что «стороны обязуются при заключении отраслевых и региональных соглашений устанавливать минимальные тарифные ставки (оклады) в организациях внебюджетного сектора экономики на уровне не ниже прожиточного минимума трудоспособного населения соответствующего субъекта РФ».

В пункте 23 этого документа предложено «при определении минимальной тарифной ставки (оклада) работников организаций ориентироваться на оптимальный для современного состояния экономики удельный вес тарифа в заработной плате не менее 50%.

Правительство РФ, органы исполнительной власти субъектов РФ и местного самоуправления учитывают указанные рекомендации при определении объемов финансирования учреждений здравоохранения, образования, науки, культуры и других учреждений бюджетной сферы.

Для небюджетной сферы согласно статье 135 Трудового кодекса РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Эти системы, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Российская трехсторонняя комиссия по регулированию социально-трудовых отношений также влияет на формирование оплаты труда во внебюджетной сфере через установки Генерального соглашения.

Так, его рекомендация, содержащаяся в пункте 2.1, устанавливать для небюджетного сектора экономики при заключении отраслевых и региональных соглашений минимальные тарифные ставки (оклады) на уровне не ниже прожиточного минимума трудоспособного населения соответствующих субъектов РФ вряд ли может способствовать созданию эффективных условий оплаты труда работников предприятий и организаций.

В статье 135 Трудового кодекса РФ, в редакции 2006 г. система заработной платы, размеры тарифных ставок, окладов, различного рода выплат дифференцированы для работников:

- • организаций, финансируемых из бюджета;

- • организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности);

- • других организаций.

Дополнение и изложение новой редакции статьи 135 Трудового кодекса РФ, произведенные в соответствии с Федеральным законом от 30 июня 2006 г. № 90-ФЗ, закрепили порядок правового регулирования условий оплаты труда, предусмотрев вопрос об установлении заработной платы конкретному работнику на основе трудового договора, но в соответствии с действующими у данного работодателя системами оплаты труда.

Характерной особенностью новой формулировки статьи 135 Трудового кодекса РФ стало то, что систему оплаты труда можно устанавливать с учетом мнения не только выборного профсоюзного органа данной организации, но и представительского органа работников.

Система оплаты труда, устанавливаемая коллективными договорами и соглашениями, должна соответствовать трудовому законодательству и иным нормативным правовым актам, содержащим нормы трудового права.

Такими правовыми документами для предприятий небюджетной сферы должны служить отраслевые и региональные отраслевые тарифные соглашение на 2005—2007 гг.

В строительной отрасли, несмотря на признание недействующими на территории РФ некоторых нормативных правовых актов СССР, перечень которых приведен в постановлении Правительства РФ «О размере тарифной ставки (оклада) разряда» от 29 апреля 2006 г. № 296, тарифная ставка четко не определена. В отраслевом тарифном соглашении на 2005 г. или 2007 г. отмечено, что тарифная ставка устанавливается не ниже размера прожиточного минимума трудоспособного населения по РФ, но величина прожиточного минимума трудоспособного населения в последнее время не публиковалась, поэтому вразумительного ответа на этот вопрос получить нельзя.

Кроме того, при разработке новой нормативной базы была использована 6-разрядная тарифная сетка, предусмотренная в Постановлении от 17 сентября 1986 г. № 1115 «О совершенствовании организации заработной платы и введении новых тарифных ставок». Размер средств на оплату труда рабочих, включенных в Федеральные единичные расценки (ФЕР-2000), принят по состоянию на 1 января 2000 г. при ставке рабочего 4-го разряда в размере 1600 руб. в месяц. При среднемесячном количестве рабочих часов 166,25, установленных по Постановлению Минтруда РФ от 7 февраля 2000 г. № 2092, это составляет 9,62 руб.

Только по этим данным можно установить тарифные ставки рабочих по квалификационным разрядам в ФЕР-2001. Размер ставок при уровне месячной заработной платы приведен в табл. 7.21.

В отдельных организациях в соответствии с действующим трудовым законодательством могут быть установлены тарифные ставки рабочих при нормальных условиях труда в более высоких размерах, чем предусмотрено отраслевыми или региональными трудовыми соглашениями. Поэтому представляет интерес пример методики проверки обоснованности включения в договорные цены и смету заработной платы рабочих, а также сопоставление ее с фактической заработной платой по данным строительной организации.

Такой расчет выполняется в несколько этапов. На 1-м этапе анализируют сметную документацию запроектированного объекта, из которой определяют сумму заработной платы рабочих и монтажников, а также общую трудоемкость работ в человеко-часах. Для оценки обоснованности затрат на оплату труда достаточно произвести такую выборку не в целом по объекту, а используя фрагмент сметы, работы по которой выполняет звено или бригада рабочих.

Затем с помощью тарифной сетей, действующей в строительной организации, определяется средний тарифный коэффициент группы рабочих, средний тарифный разряд рабочих, средняя тарифная ставка рабочих (работ).

Средний тарифный коэффициент рассчитывается как средняя арифметическая величина из произведений разрядных тарифных

Источник: studref.com

Презентация, доклад Формирование сметной стоимости строительства. (Тема 3)

Вы можете изучить и скачать доклад-презентацию на тему Формирование сметной стоимости строительства. (Тема 3). Презентация на заданную тему содержит 27 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Слайд 1

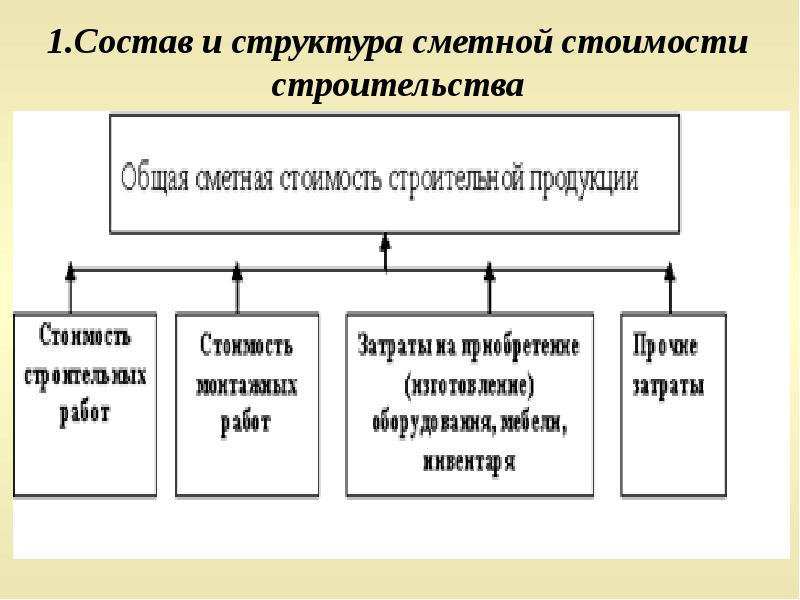

ТЕМА 3: Формирование сметной стоимости строительства Вопросы лекции: 1. Состав и структура сметной стоимости строительства 2. Сметная стоимость строительно-монтажных работ

Слайд 2

Слайд 3

К строительным работам относятся: работы по возведению зданий и сооружений (земляные работы; устройство сборных и монолитных железобетонных и бетонных, кирпичных, блочных, металлических, деревянных и других строительных конструкций, полов, кровель; отделочные работы); работы буровзрывные (свайные; по закреплению грунтов; по устройству опускных колодцев; по бурению скважин; по защите строительных конструкций и оборудования от коррозии; теплоизоляционные); работы по устройству внутреннего водопровода, канализации, отопления, газоснабжения, вентиляции и кондиционирования воздуха; работы, выполняемые при специализированном строительстве. В том числе: автомобильные и железные дороги, мосты и трубы, тоннели и метрополитены, линии электропередачи, сооружения связи, радиовещания и телевидения, конструкции гидротехнических сооружении и т.д.;

Слайд 4

работы по строительству наружных сетей и сооружений водоснабжения, канализации, тепло- и энергоснабжения, газопроводов, сооружений для очистки сточных вод и для охраны атмосферы от загрязнения; работы по строительству наружных сетей и сооружений водоснабжения, канализации, тепло- и энергоснабжения, газопроводов, сооружений для очистки сточных вод и для охраны атмосферы от загрязнения; работы по озеленению; работы по подготовке территории строительства (вырубка леса и кустарника, корчевание пней, планировка территории, намыв грунта и другие работы по созданию рельефа, снос и перенос строений, автоперевозки грунта и строительного мусора и т. п.; работы по устройству оснований, фундаментов и опорных конструкций под оборудование, связанные со строительством зданий и сооружений, геологические и гидрогеологические (шурфование, откачка воды и др.); другие работы, предусмотренные в сборниках расценок на строительные, ремонтно-строительные, реставрационно-восстановительные работы.

Слайд 5

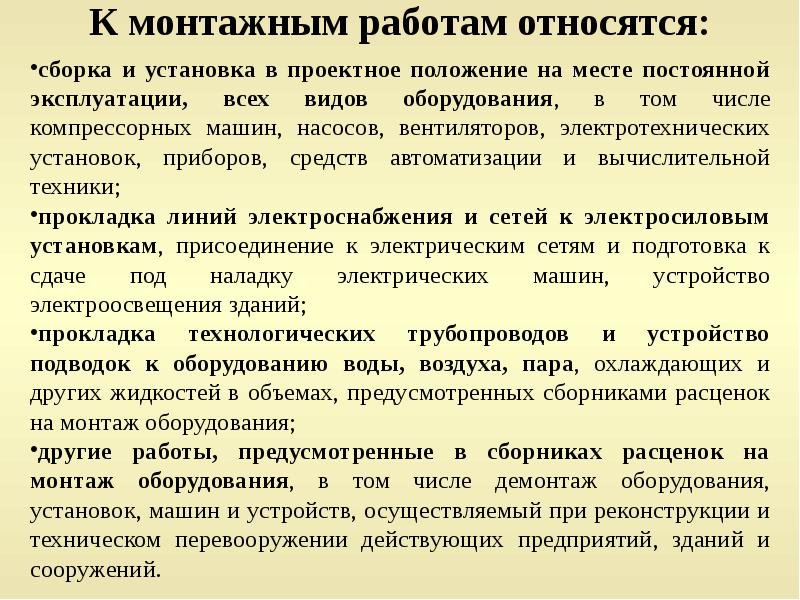

К монтажным работам относятся: сборка и установка в проектное положение на месте постоянной эксплуатации, всех видов оборудования, в том числе компрессорных машин, насосов, вентиляторов, электротехнических установок, приборов, средств автоматизации и вычислительной техники; прокладка линий электроснабжения и сетей к электросиловым установкам, присоединение к электрическим сетям и подготовка к сдаче под наладку электрических машин, устройство электроосвещения зданий; прокладка технологических трубопроводов и устройство подводок к оборудованию воды, воздуха, пара, охлаждающих и других жидкостей в объемах, предусмотренных сборниками расценок на монтаж оборудования; другие работы, предусмотренные в сборниках расценок на монтаж оборудования, в том числе демонтаж оборудования, установок, машин и устройств, осуществляемый при реконструкции и техническом перевооружении действующих предприятий, зданий и сооружений.

Слайд 6

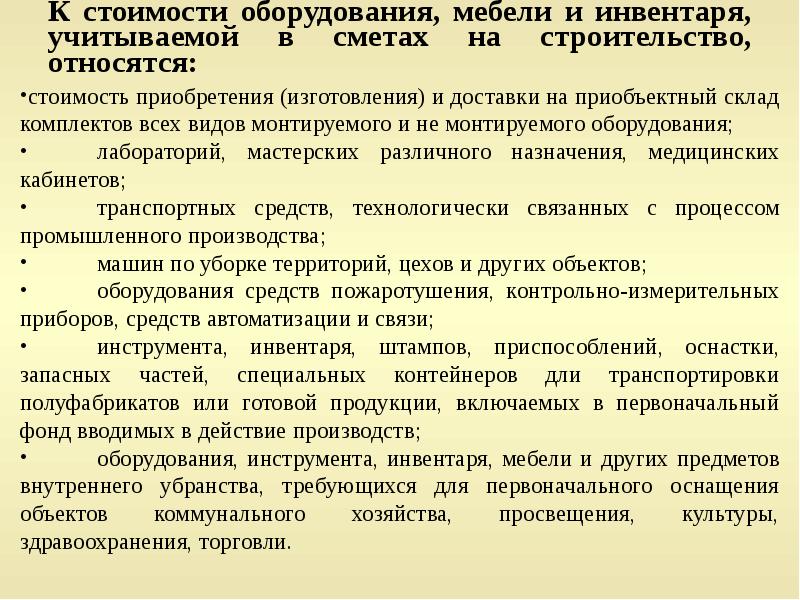

К стоимости оборудования, мебели и инвентаря, учитываемой в сметах на строительство, относятся: стоимость приобретения (изготовления) и доставки на приобъектный склад комплектов всех видов монтируемого и не монтируемого оборудования; лабораторий, мастерских различного назначения, медицинских кабинетов; транспортных средств, технологически связанных с процессом промышленного производства; машин по уборке территорий, цехов и других объектов; оборудования средств пожаротушения, контрольно-измерительных приборов, средств автоматизации и связи; инструмента, инвентаря, штампов, приспособлений, оснастки, запасных частей, специальных контейнеров дли транспортировки полуфабрикатов или готовой продукции, включаемых в первоначальный фонд вводимых в действие производств; оборудования, инструмента, инвентаря, мебели и других предметов внутреннего убранства, требующихся для первоначального оснащения объектов коммунального хозяйства, просвещения, культуры, здравоохранения, торговли.

Слайд 7

Слайд 8

Слайд 9

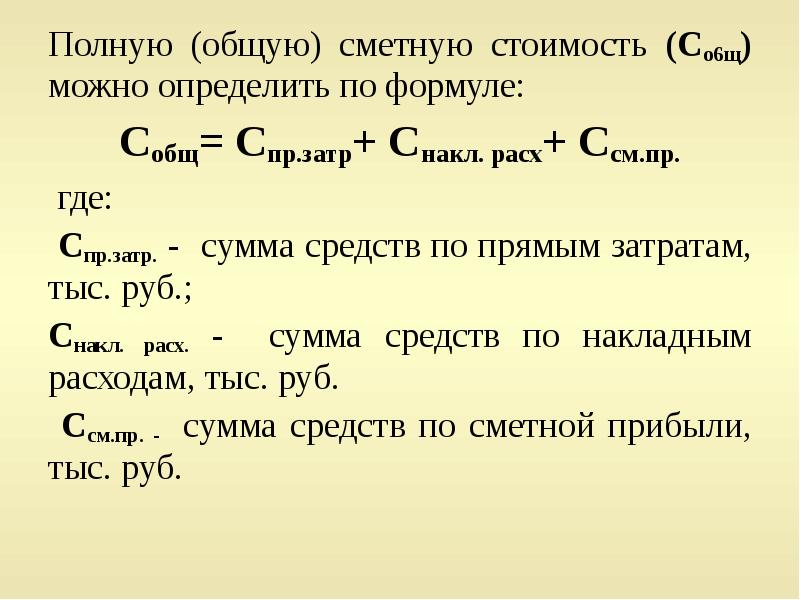

Полную (общую) сметную стоимость (Со6щ) можно определить по формуле: Полную (общую) сметную стоимость (Со6щ) можно определить по формуле: Собщ= Спр.затр+ Снакл. расх+ Ссм.пр. где: Спр.затр. — сумма средств по прямым затратам, тыс. руб.; Снакл. расх. — сумма средств по накладным расходам, тыс. руб. Ссм.пр. — сумма средств по сметной прибыли, тыс. руб.

Слайд 10

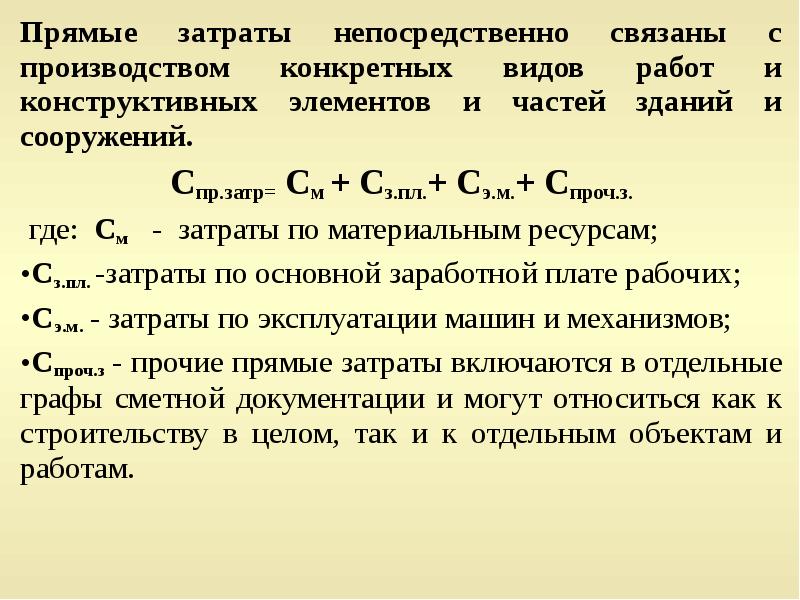

Прямые затраты непосредственно связаны с производством конкретных видов работ и конструктивных элементов и частей зданий и сооружений. Прямые затраты непосредственно связаны с производством конкретных видов работ и конструктивных элементов и частей зданий и сооружений. Спр.затр= См + Сз.пл.+ Сэ.м.+ Спроч.з. где: См — затраты по материальным ресурсам; Сз.пл. -затраты по основной заработной плате рабочих; Сэ.м. — затраты по эксплуатации машин и механизмов; Спроч.з — прочие прямые затраты включаются в отдельные графы сметной документации и могут относиться как к строительству в целом, так и к отдельным объектам и работам.

Слайд 11

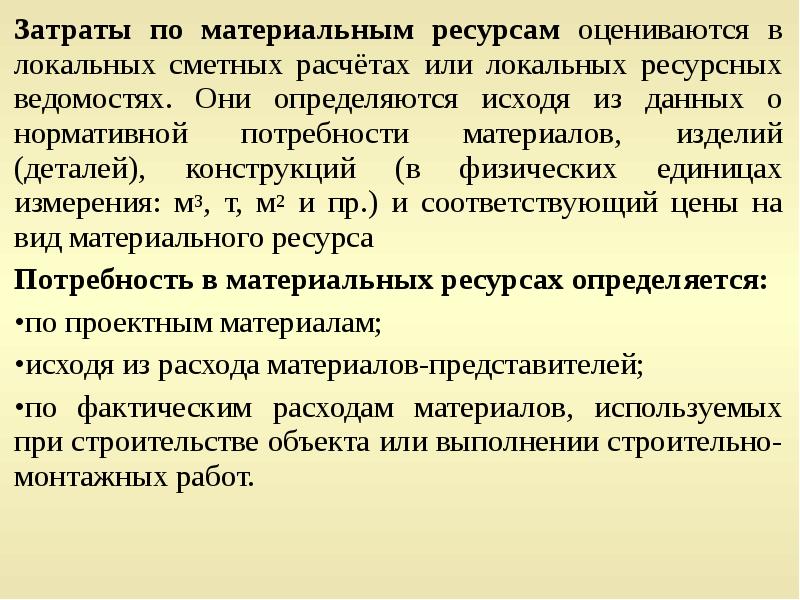

Затраты по материальным ресурсам оцениваются в локальных сметных расчётах или локальных ресурсных ведомостях. Они определяются исходя из данных о нормативной потребности материалов, изделий (деталей), конструкций (в физических единицах измерения: м3, т, м2 и пр.) и соответствующий цены на вид материального ресурса Затраты по материальным ресурсам оцениваются в локальных сметных расчётах или локальных ресурсных ведомостях. Они определяются исходя из данных о нормативной потребности материалов, изделий (деталей), конструкций (в физических единицах измерения: м3, т, м2 и пр.) и соответствующий цены на вид материального ресурса Потребность в материальных ресурсах определяется: по проектным материалам; исходя из расхода материалов-представителей; по фактическим расходам материалов, используемых при строительстве объекта или выполнении строительно-монтажных работ.

Слайд 12

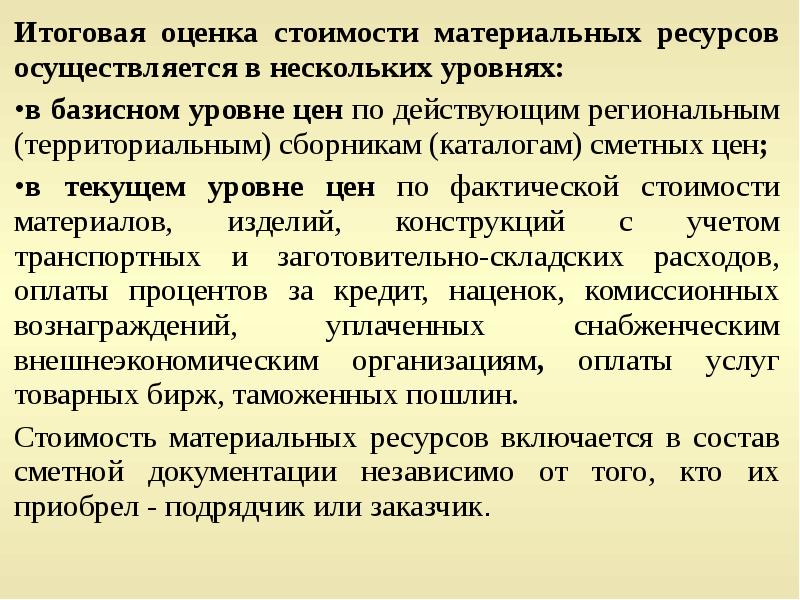

Итоговая оценка стоимости материальных ресурсов осуществляется в нескольких уровнях: Итоговая оценка стоимости материальных ресурсов осуществляется в нескольких уровнях: в базисном уровне цен по действующим региональным (территориальным) сборникам (каталогам) сметных цен; в текущем уровне цен по фактической стоимости материалов, изделий, конструкций с учетом транспортных и заготовительно-складских расходов, оплаты процентов за кредит, наценок, комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, таможенных пошлин. Стоимость материальных ресурсов включается в состав сметной документации независимо от того, кто их приобрел — подрядчик или заказчик.

Слайд 13

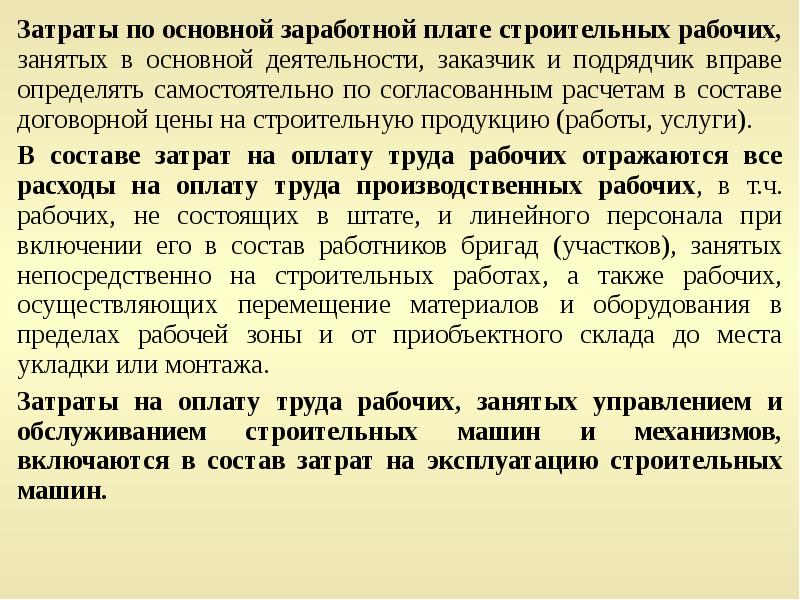

Затраты по основной заработной плате строительных рабочих, занятых в основной деятельности, заказчик и подрядчик вправе определять самостоятельно по согласованным расчетам в составе договорной цены на строительную продукцию (работы, услуги). Затраты по основной заработной плате строительных рабочих, занятых в основной деятельности, заказчик и подрядчик вправе определять самостоятельно по согласованным расчетам в составе договорной цены на строительную продукцию (работы, услуги). В составе затрат на оплату труда рабочих отражаются все расходы на оплату труда производственных рабочих, в т.ч. рабочих, не состоящих в штате, и линейного персонала при включении его в состав работников бригад (участков), занятых непосредственно на строительных работах, а также рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа. Затраты на оплату труда рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на эксплуатацию строительных машин.

Слайд 14

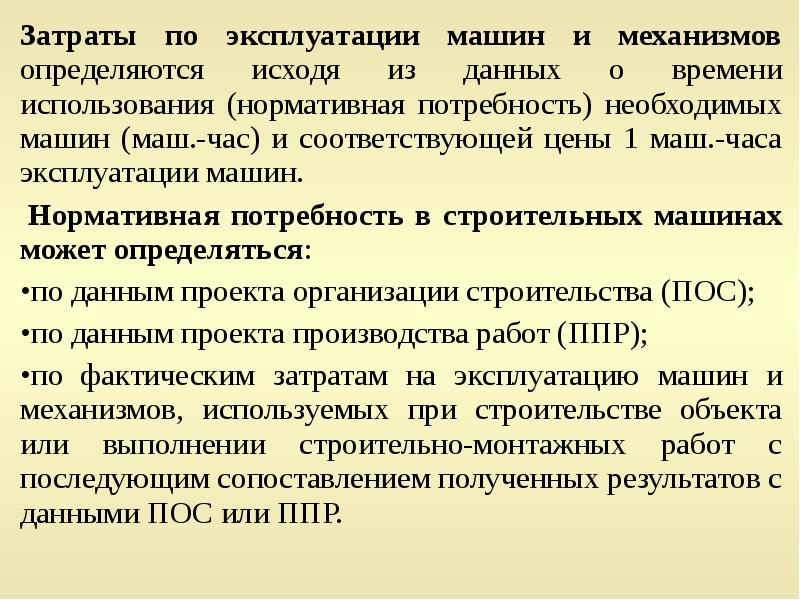

Затраты по эксплуатации машин и механизмов определяются исходя из данных о времени использования (нормативная потребность) необходимых машин (маш.-час) и соответствующей цены 1 маш.-часа эксплуатации машин. Затраты по эксплуатации машин и механизмов определяются исходя из данных о времени использования (нормативная потребность) необходимых машин (маш.-час) и соответствующей цены 1 маш.-часа эксплуатации машин. Нормативная потребность в строительных машинах может определяться: по данным проекта организации строительства (ПОС); по данным проекта производства работ (ППР); по фактическим затратам на эксплуатацию машин и механизмов, используемых при строительстве объекта или выполнении строительно-монтажных работ с последующим сопоставлением полученных результатов с данными ПОС или ППР.

Слайд 15

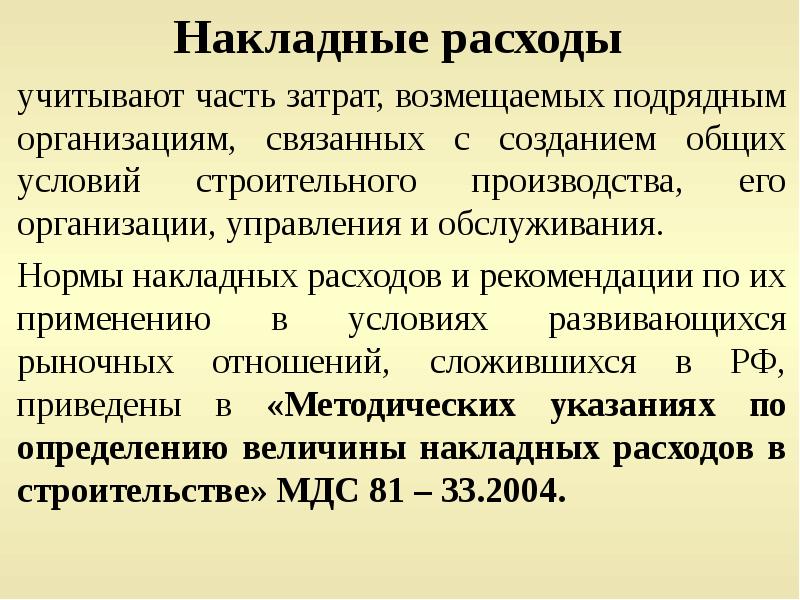

Накладные расходы учитывают часть затрат, возмещаемых подрядным организациям, связанных с созданием общих условий строительного производства, его организации, управления и обслуживания. Нормы накладных расходов и рекомендации по их применению в условиях развивающихся рыночных отношений, сложившихся в РФ, приведены в «Методических указаниях по определению величины накладных расходов в строительстве» МДС 81 – 33.2004.

Слайд 16

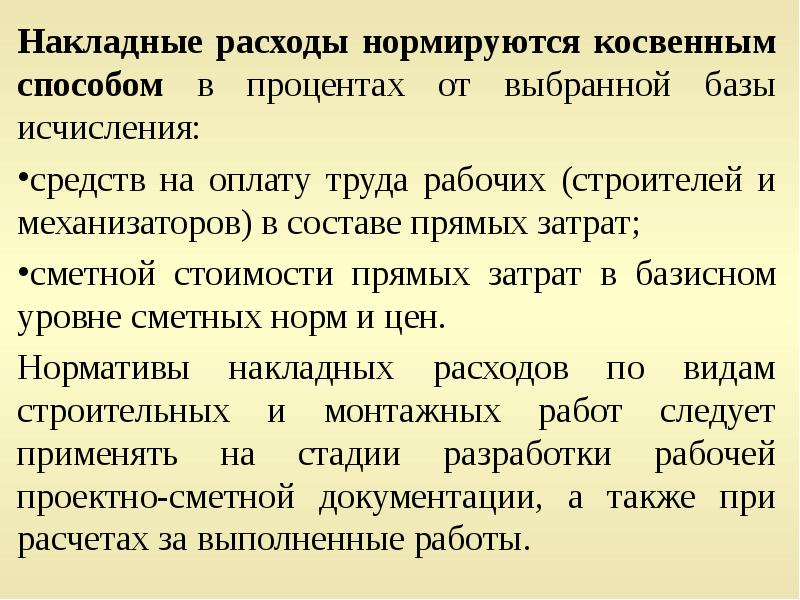

Накладные расходы нормируются косвенным способом в процентах от выбранной базы исчисления: Накладные расходы нормируются косвенным способом в процентах от выбранной базы исчисления: средств на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат; сметной стоимости прямых затрат в базисном уровне сметных норм и цен. Нормативы накладных расходов по видам строительных и монтажных работ следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы.

Слайд 17

Слайд 18

Слайд 19

Слайд 20

Слайд 21

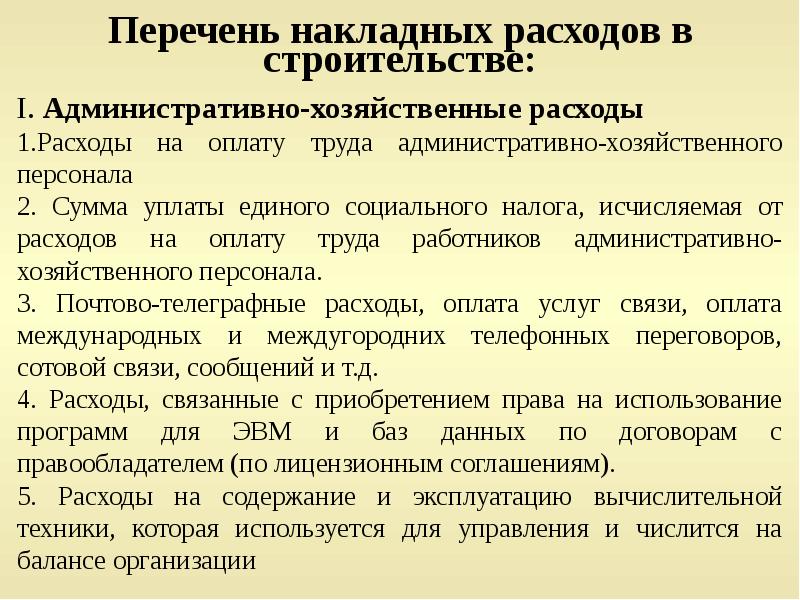

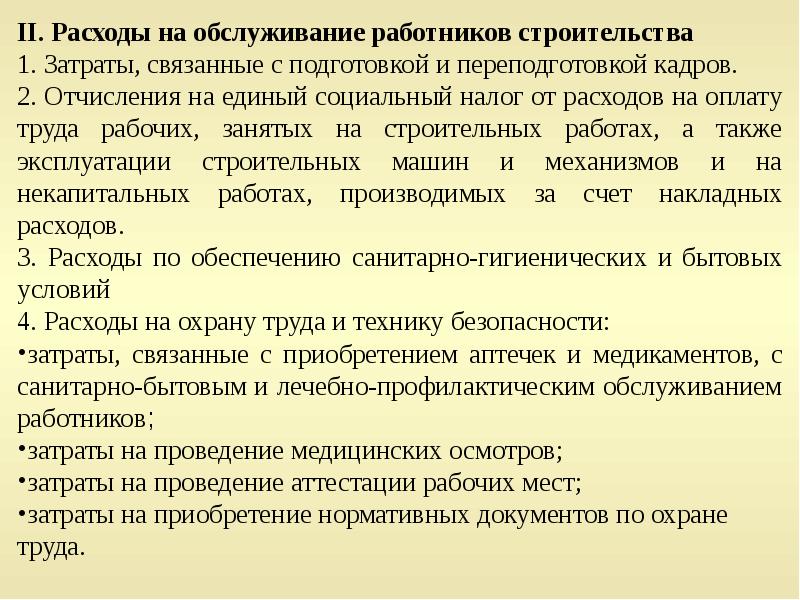

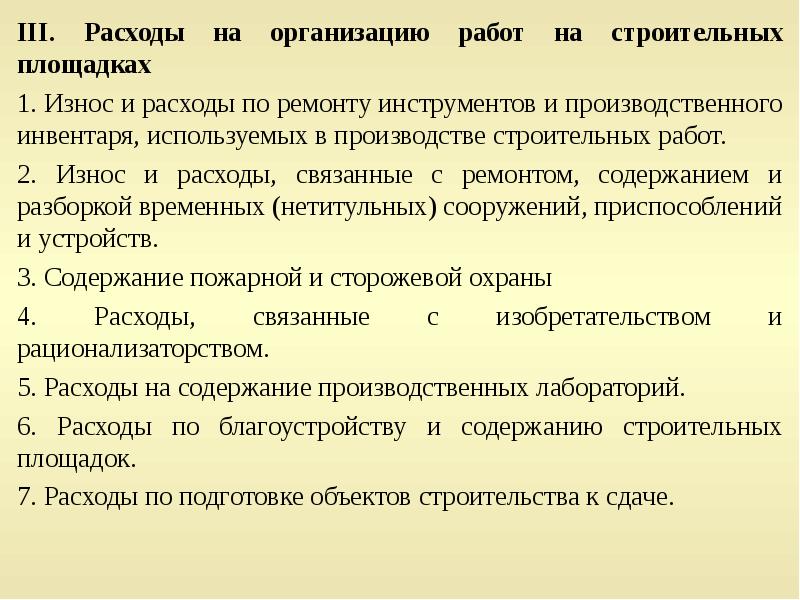

II. Расходы на обслуживание работников строительства II. Расходы на обслуживание работников строительства 1. Затраты, связанные с подготовкой и переподготовкой кадров. 2. Отчисления на единый социальный налог от расходов на оплату труда рабочих, занятых на строительных работах, а также эксплуатации строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов. 3. Расходы по обеспечению санитарно-гигиенических и бытовых условий 4. Расходы на охрану труда и технику безопасности: затраты, связанные с приобретением аптечек и медикаментов, с санитарно-бытовым и лечебно-профилактическим обслуживанием работников; затраты на проведение медицинских осмотров; затраты на проведение аттестации рабочих мест; затраты на приобретение нормативных документов по охране труда.

Слайд 22

Слайд 23

IV. Прочие накладные расходы IV. Прочие накладные расходы 1. Амортизация по нематериальным активам. 2. Платежи по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), а также по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия. 3. Затраты, связанные с рекламой. V. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы

Слайд 24

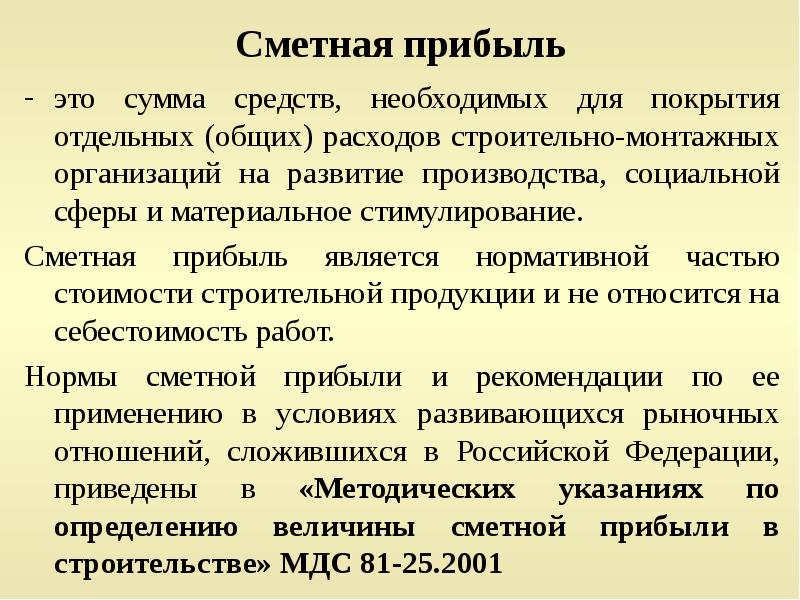

Сметная прибыль это сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ. Нормы сметной прибыли и рекомендации по ее применению в условиях развивающихся рыночных отношений, сложившихся в Российской Федерации, приведены в «Методических указаниях по определению величины сметной прибыли в строительстве» МДС 81-25.2001

Слайд 25

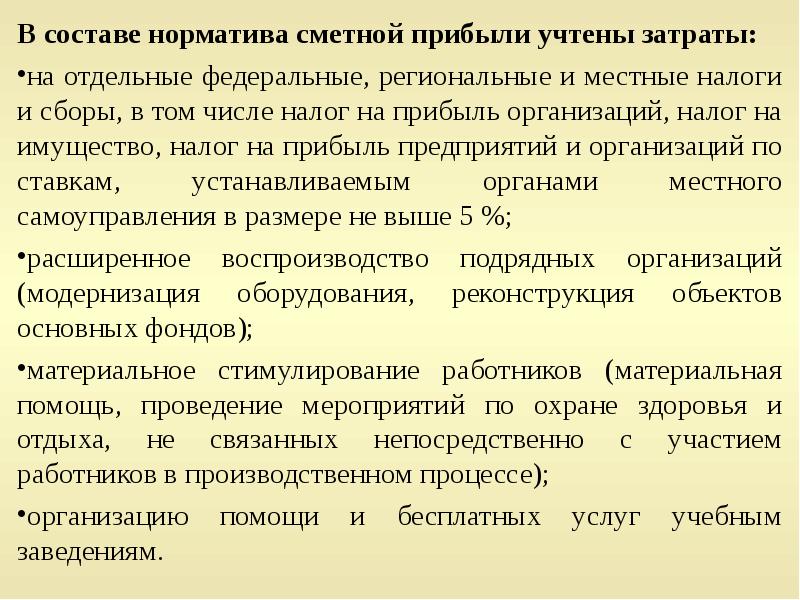

В составе норматива сметной прибыли учтены затраты: В составе норматива сметной прибыли учтены затраты: на отдельные федеральные, региональные и местные налоги и сборы, в том числе налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 %; расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов); материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе); организацию помощи и бесплатных услуг учебным заведениям.

Слайд 26

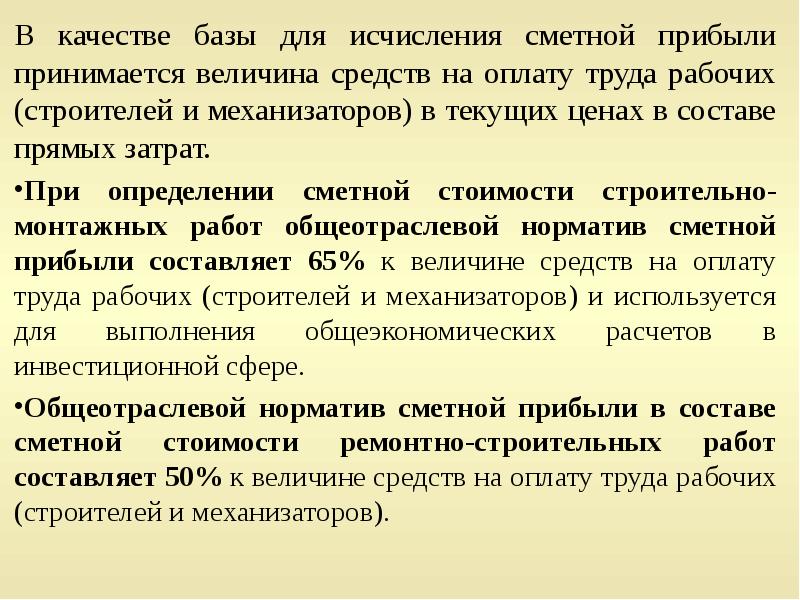

В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе прямых затрат. В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе прямых затрат. При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере. Общеотраслевой норматив сметной прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50% к величине средств на оплату труда рабочих (строителей и механизаторов).

Слайд 27

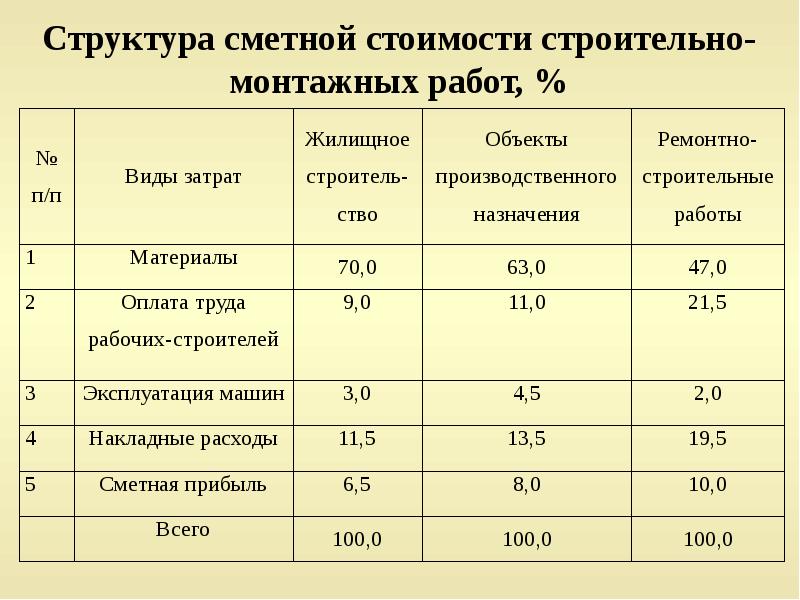

Структура сметной стоимости строительно-монтажных работ, % Структура сметной стоимости строительно-монтажных работ, %

Источник: myslide.ru

Совершенствование методики формирования стоимости строительных работ Дорошенко Татьяна Геннадьевна

Формирование инвестиционной политики важный элемент функционирования любой экономической системы. Большая часть инвестиционных проектов включает в себя строительство новых либо реконструкцию или ремонт уже существующих объектов недвижимости. Стоимость строительной продукции составляет значительную часть инвестируемых средств, поэтому процесс определения цены строительства нужно рассматривать как один из этапов успешной реализации инвестиционного проекта.

Методологической основой определения стоимости строительства согласно действующим документам и положениям, в настоящее время, является определение затрат по принципу сметного калькулирования в соответствии с рабочими чертежами и Едиными Районными Единичными Расценками (ЕРЕР). Цена при заключении договора подряда не соответствует реальной стоимости строительной продукции и конъюнктуре строительного рынка, а представляет собой неизменный состав затрат на производство строительно-монтажных работ. Вследствие этого определение цены строительной продукции оторвано от ее действительной стоимости.

Большое влияние на отклонение цены от стоимости оказывает

соотношение спроса и предложения на строительном рынке. В проектных

калькуляционных расчетах трудно в полном объеме предусмотреть изменение

цен и другие рыночные факторы. Требуется постоянное внесение изменений в

смету. Калькуляция цены напоминает в настоящее время лотерею.

Недооцениваются или переоцениваются характеристики объекта, условия строительства, отдельные виды работ. Подрядчик проигрывает, если превышает сметные затраты, а заказчик проигрывает, если несет

дополнительные издержки в ходе реализации проекта.

Благодаря процессу либерализации цен и открытости внутреннего рынка для иностранных товаров и технологий произошли существенные изменения в материально-техническом обеспечении строительства, технологии многих производственных процессов, применяемых орудий труда, приспособлений и механизмов, коренным образом меняется отношение к качеству строительных работ. Однако действующая система ценообразования и сметного нормирования в строительстве устарела и приводит к значительным искажениям показателей работы производителей строительной продукции.

Такое положение определяет актуальность исследования существующей

ситуации нормативно-информационного обеспечения ценообразования

строительства, методов составления смет, расчетов элементов затрат, входящих в состав договорной цены. Прогнозирование направлений совершенствования нормативной базы сметного ценообразования и договорных отношений в строительстве необходимо проводить с учетом существующего переходного периода и предполагаемой в будущем стабилизации экономического положения в стране. В этих условиях остро необходимо опережающее решение принципиальных проблем сметного нормирования, формирования концептуального решения, идеологии построения и функционирования сметных норм и ден в условиях рыночных отношений в стране с переходной экономикой.

Исследованию проблем сметного ценообразования в строительстве посвящены работы Г.М.Хайкина, А.И.Щербакова, А.Е.Лейбмана, И.А.Либермана, В.С.Барда, Ю.П.Панибратова, Э.З.Элькина, А.Г.Кузьминского, В.И.Корецкого, В.М.Дидковского. Под эгидой Госстроя России авторскими коллективами разработаны основные сметные нормативные документы, которые предопределяют принципы и элементы новой системы ценообразования и сметного нормирования в строительстве («Основные положения (концепция) ценообразования и сметного нормирования в

строительстве в условиях развития рыночных отношений», 1993 г.), систему и

принципы методологии формирования стоимости строительства и свободных

(договорных) цен на строительную продукцию («Порядок определения

стоимости строительства и свободных (договорных) цен на строительную

продукцию в условиях рыночных отношений «), правила разработки и

применения сметных норм (Свод правил по определению стоимости

строительства в составе предпроектной и проектно- сметной документации

СП-81-01-94), правила по расчету отдельных статей сметной стоимости СМР —

накладных расходов, сметной прибыли и др. Возрастающий объем

публикаций по исследованиям в этой области в России свидетельствует об актуальности данного направления и интереса работников науки к этим проблемам. Вместе с тем многие методические и методологические вопросы остаются нерешенными и малоисследованными. Последнее, в первую очередь, относится к проблемам разработки методики, пригодной для рыночных отношений различных институтов хозяйствования.

Уточнению и обоснованию подлежат типы моделей сметных расчетов, формы сметных цен на строительство и ремонт, нормативно-информационная база сметного нормирования.

Недостаточная разработанность и исключительная теоретическая и практическая значимость методических основ сметного ценообразования в строительстве определили цель, задачи, объект и предмет исследования.

Целью диссертационного исследования является теоретическое, методическое и практическое обоснование путей совершенствования сметного ценообразования в современной рыночной экономике.

В соответствии с указанной целью поставлены следующие задачи:

— установление тенденций изменения цен и изучение современного состояния цен строительства, реконструкции и капитального ремонта в России;

— исследование и уточнение механизма сметного ценообразования,

обобщение мирового опыта регулирования цен в строительстве;

— анализ и оценка основных положений (концепции) ценообразования и

сметного нормирования в строительстве в условиях развития рыночных

отношений;

сопоставление различных методов традиционного сметного ценообразования и современных методов определения стоимости строительства в рыночной экономике;

— обеспечение экономической обоснованности сметных нормативов,

достоверности определения стоимости строительства и капитального ремонта,

их соответствия уровню общественно необходимых затрат и требованиям

рынка;

определение и уточнение структуры и правил расчета косвенных затрат, критический анализ определения количественных показателей прибыли в сметных расчетах, применяемых в теории и на практике;

разработка методических основ формирования стоимостных показателей на ремонтно-строительные работы;

— апробация стоимостных показателей на ремонтно-строительных работах.

Предметом исследования является совокупность теоретических,

методических и практических методов учета затрат на строительную продукцию.

Объектом исследования является процесс формирования стоимости строительства и ремонта зданий и сооружений.

Теоретической и методической основой исследования явились труды отечественных и зарубежных экономистов, основные положения современной экономической теории, законы и постановления правительства РФ, справочные и нормативные материалы по исследуемой проблеме.

К наиболее важным научным результатам, характеризующим новизну исследования, относятся:

— совершенствование формирования сметной стоимости строительства, реконструкции и капитального ремонта объектов за счет пересмотра сметных нормативов, с целью отражения в них достижений науки, отечественного и зарубежного опыта;

разработка модели стоимостных показателей на ремонтно-строительные работы, учитывающей оптимальный уровень корректировки ценовых характеристик строительной продукции;

выявление и обоснование факторов, влияющих на определение сметной стоимости ремонтно-строительного производства;

— установление стоимостной зависимости разрабатываемой модели от

выявленных факторов;

— выявление механизма взаимосвязи и влияния норм и цен ка

интенсификацию строительного производства;

определение путей и системы мер по совершенствованию механизма ценообразования и его гармонизации с интенсификацией строительного производства;

выявление тенденции в ценообразовании на ремонтно-строительном производстве, с практическими рекомендациями для дальнейшего внедрения в отрасль.

Практическая значимость диссертации состоит в использовании содержащихся в ней рекомендаций и методики расчета стоимостных показателей на ремонтно-строительные работы для целей эскизного проектирования (первичная смета, стартовая цена торгов, сравнение вероятной цены с наличными средствами) и для окончательного проектирования при внутрифирменном и оперативно-производственном планировании.

Разработанные на основе исследований предложения по совершенствованию ценообразования в строительстве и методика расчета стоимостных показателей на ремонтно-строительные работы могут использоваться строительными фирмами для решения практических задач сметного нормирования и ценообразования в строительстве.

Внедрение результатов диссертационного исследования осуществлялось в ООО СП СФ «Иркутскгражданстрой» при расчете договорной цены объекта, подготовке к участию в подрядных конкурсах.

Диссертационная работа состоит из введения, трех глав, выводов и предложений, библиографического списка.

Во введении обоснована актуальность выбранной темы, сформулированы цель, задачи объект и предмет исследования, указаны использованные методы исследования, научная новизна, теоретическая и практическая значимость полученных результатов.

В первой главе — «Информационно-методологическая основа ценообразования строительного производства» рассмотрены теоретические основы сметного ценообразования, дана характеристика нормативно-информационной базы сметного нормирования, проанализирована существующая структура расчета сметной стоимости строительства, реконструкции и капитального ремонта зданий и сооружений.

Вторая глава диссертации посвящена основным направлениям совершенствования сметного ценообразования для строительства, реконструкции и капитального ремонта. Проанализированы основы формирования затрат на строительную продукцию, рыночные особенности формирования договорной цены. Приводятся и анализируются рыночные типы моделей сметных расчетов, влияние косвенных затрат и сметной прибыли на стоимость строительства.

В третьей главе «Экспериментальная проверка рекомендуемой методики расчета стоимостных показателей на ремонтно-строительные работы» предложена модель и методика расчета стоимостных показателей сметной стоимости реконструкции и капитального ремонта. Намечены конкретные пути совершенствования ценообразования и его гармонизации с нормативно-информационной базой сметной стоимости. Методика сопровождается конкретными примерами формирования стоимостных показателей на основные виды ремонтно-строительных работ.

В заключении сформулированы основные выводы и результаты исследования и дана его обобщенная оценка.

На защиту выносятся:

уточненные автором предпосылки совершенствования формирования сметной стоимости строительства, реконструкции и капитального ремонта объектов;

усовершенствованная методика расчета стоимостных показателей на ремонтно-строительные работы, учитывающая оптимальный уровень корректировки ценовых характеристик строительной продукции;

обоснование необходимости уточнения структуры и правил расчета косвенных затрат и количественных показателей прибыли в сметных расчетах, применяемых в теории и на практике.

Основные теоретические положения и практические результаты исследования доложены на научно-практической конференции «функционально-стоимостной анализ элементов договорной цены строительной продукции» в г. Иркутске (1997 г.).

Основные исследования нашли отражение в опубликованных работах.

Методология исследования ценовых характеристик строительной продукции

Развитие рыночной экономики в значительной степени определяется уровнем, структурой и динамикой рыночных цен. Это связано, прежде всего с тем, что цены выстулают в качестве составного компонента рыночного механизма, регулиругощего ход как всего общественного производства, так и его составляющих: отдельных предприятий, отраслей, регионов. Цена в рыночной экономике не только служит средством информации для производителей, потребителей, поставщиков товаров о состоянии рыночной конъюнктуры, но и выступает как способ оптимизации поведения и принятия решений субъектами рынка, обеспечивающих экономический рост.

Современная рыночная экономика развивается тем успешнее, чем полнее мобилизуются и используются в хозяйственной практике интенсивные факторы экономического роста. Динамика цен предопределяет масштабы инвестиций, качественное совершенствование технической базы производства, т.е. задает темпы интенсификации производства. Цена призвана создать такие рыночные условия, при которых обеспечивался бы выбор инвестиционных товаров, и создавалась возможность наращивать производственные потенциалы предприятий.

Широко известна ориентация цены любого товара на его стоимость, определяемую общественно необходимыми затратами труда. Однако это только ориентация. Рыночный аспект цены состоит в том, что она представляет собой оценку потребительской стоимости товара с точки зрения того, кто его производит или продает.

При этом надо иметь в виду, что: — потребительская стоимость основывается во многом на качественных показателях результатов общественного труда; — цена связана с представлениями и оценками производителя или продавца, а не с оценками потребителя; — величина цены зависит от того, насколько тесной является связь конечного потребителя товара с тем, кто производит товар [94]. Вопрос о формировании цены возникает каждый раз, когда речь идет об инвестициях в создание нового продукта или обеспечение выхода с имеющимся продуктом на новый рынок.

Другими словами, любой новый проект или любой новый заказчик предполагают необходимость решения по формированию цены. Принципиально, все способы формирования цен можно представить как варианты следующих трех методов: — цена есть себестоимость плюс прибыль; — цена определяется на основе оценок спроса и предложения в поиске некоторого баланса между ними; — цена исходит из условий рыночной конкуренции.

Возможен совокупный учет всех трех подходов как сглаживание противоречий между ними, которые в большинстве случаев имеют место. Проведя критический анализ существующих концепций ценообразования, мы пришли к выводу, что цена включает в себя две различные по своей природе составные части: саму стоимость товара, формируемую под влиянием производственных факторов, и ту ее денежную часть, которая определяется рыночными факторами. Влияние этих факторов на уровень и динамику цен зависит от реально складывающейся экономической ситуации, в частности, от изменения общественно необходимых затрат труда, ассортимента производимых товаров и их жизненного цикла, качества и полезных свойств товара, от степени отклонения объема спроса и предложения, т.е. от нарушения рыночного равновесия. Исходя из сказанного, цена — это денежная форма бытия товара, создаваемого в процессе производства, и рыночных факторов (спроса и предложения товаров, масштабов государственного и маркетингового регулирования цен, степени монополизации производства, жизненного цикла товара и др.) [9].

Надо иметь в виду, что указанные подходы, главным образом, относятся к концептуальной и подконтрактной стадиям инвестиционного процесса, когда необходимо найти ценовые характеристики, удовлетворяющие всех основных участников. В последующем определение цен и их элементов основывается на разработке смет. При этом решающее значение имеют наличие и качество нормативной базы.

Что же касается сметного ценообразования, то здесь можно выделить использование укрупненных сметных расценок для целей эскизного проектирования (первичная смета, стартовая цена торгов, сравнение вероятной цены с наличными средствами) и единичных сметных расценок по каждому виду работ — для окончательного проектирования и оперативно-производственного планирования. Приходится констатировать, что в России в настоящее время нет достаточно удовлетворительной нормативной базы для определения сметных цен, удовлетворительной ни по составу расценок, ни по их содержанию. А без этого затруднительно совершенствование всей системы ценообразования для эффективного осуществления инвестиционных процессов.

Анализ и характеристика нормативно-информационной базы системы сметного нормирования

Процесс коренных изменений в экономической системе и ценовой политике Российской Федерации, введение нового законодательства определяют необходимость введения новой системы ценообразования и сметного нормирования в строительстве. Система ценообразования и сметного нормирования есть совокупность принципов понятийного аппарата, методов, моделей нормативно-информационной (сметно-нормативной) базы и правил их использования при формировании цен на строительную продукцию.

Цель сметных нормативных документов очевидна — сформировать систему ценообразования и сметного нормирования и обеспечить методологическое единство при определении сметных цен на строительную продукцию. Для дальнейшего исследования интересным представляется ретроспективный анализ государственного регулирования процессом ценообразования строительной продукции за период с 1918-1999 гг.

Общая схема методологии сметного ценообразования включает три основных направления; методологию построечного (индивидуального) калькулирования цены строительной продукции (1929-1954 гг.); методологию усредненного калькулирования цены строительной продукции (1955-1990 гг.) и методологию рыночного ценообразования, применяемую с 1991 г. С точки зрения совершенствования сметного дела можно считать наиболее важным 1936-1938 гг., когда были приняты правительственные меры по улучшению проектного и сметного дела и утверждена методология определения сметной стоимости, отдельные положения которой действовали до 1990 г. В 1955 г. впервые были введены СНиП, часть IV — сметные нормы, которые являлись переломным периодом в сметном деле, заменили очень трудоемкую построечную методологию и положили начало автоматизации сметного дела. Система сметных норм, цен и правил их применения при разработке сметной документации обеспечивала единство методологических принципов расчета сметной стоимости, планирования капитального строительства (реконструкции и капитального ремонта).

Особенностью такой системы являлось то, что, обеспечивая на длительный срок стабильность уровня сметных норм и цен, сопоставимость плановых и учетных показателей, она предусматривает ведение расчетов между строительно-монтажными, ремонтно-строительными, другими подрядными организациями и предприятиями-поставщиками материальных ресурсов по оптовым ценам, действующим в момент расчетов, т.е. по текущим ценам. Разницу между оптовыми ценами, принятыми при формировании сметных цен, и текущими оптовыми ценами учитывали при планировании прибыли подрядных организаций.

Но существует ряд факторов, влияние которых на сметную стоимость строительства, часто не поддается учету. К таким факторам относятся: — в сметных нормах — применение строительных машин и механизмов, отличающихся от принятых в нормах; совершенствование организации и технологии строительных монтажных и ремонтно-строительных работ; использование новых материалов и конструкций; новых типов проектных решений и т.п.; — в сметных ценах — изменение транспортных затрат, вызванных появлением новых или прекращением действия имеющихся предприятий поставщиков материалов, конструкций, изделий и полуфабрикатов; специализация производства продукции на предприятиях строительной индустрии и т.п.

Все эти обстоятельства в той или иной степени влияют на уровень затрат подрядных организаций, на себестоимость строительства, реконструкции, капитального ремонта. Однако со временем отклонения в ценах на материальные ресурсы, а также факторы, обусловленные научно-техническим прогрессом, начинают существенно влиять на экономические показатели деятельности строителей. Опыт показывает, что без уточнения, сметные нормы могут действовать в течение 10-15 лет. Это оптимальный срок, когда указанные выше изменения не превышают еще допустимых пределов, и рентабельность подрядных организаций не снижается ниже нормы плановых накоплений.

Как известно, система сметных норм и цен, на базе которых до 1 января 1984 г. определялась сметная стоимость строительства, действовала с 1 января 1969 г. и существовала 15 лет. Юридические основы для начала формирования рыночных отношений в строительстве были заложены в 1991 г. законом «Об инвестиционной деятельности в Российской Федерации» [61]. За период 1991-1999 гг. Минстроем России был издан целый пакет методических рекомендаций по определению стоимости строительства в условиях формирования рыночных отношений. Методология предусматривает возможность использования в качестве базисной сметно-нормативной базы в ценах и нормах 1984 и 1991 гг. с приведением ее в текущий уровень путем применения индексов или путем составления ресурсных смет с применением при взаиморасчетах текущих рыночных цен.

В настоящее время уровень сметного нормирования и состояние нормативно-информационной базы сметного ценообразования оказывает весьма значительное влияние на положение дел в строительно-инвестиционном комплексе. В период выхода экономики из системы этатизма (жесткого государственного контроля) и при формировании рынка свободной конкуренции почти полностью разрушена система государственного, планового расчета нормативной базы строительства, ее организационная структура, утеряны квалифицированные кадры. Но сметно-нормативная база СНиП-84 используется в сметном нормировании и в условиях рыночного ценообразования. Это обстоятельство объясняется конкретными причинами, а именно:

Рыночные особенности формирования договорной цены

Важнейшей особенностью договорной цены на современном этапе является сочетание в ней регулируемых процедур сметного нормирования, применения сметных цен и расценок, норм строительного и технологического проектирования и элементов рыночной экономики при формировании контрактных цен на строительную продукцию субъектами инвестиционного процесса.

Контрактная цена строительной продукции есть конечный результат процесса определения стоимости строительства, и включает в себя не только количественные показатели сметной стоимости, но и условия взаиморасчетов, форму и тип контракта. Контрактная цена является одним из основных элементов правовой основы, регулирующей производственно-хозяйственные и другие взаимоотношения субъектов инвестиционно-строительной деятельности.

С позиции действующего ценообразования подрядчик заказчику реализует по свободной (договорной) цене — открытой или твердой. Открытая договорная цена на строительную продукцию формируется в процессе строительства, то есть может быть определена только на момент окончания строительства объекта. Твердая договорная цена на объект формируется на начало строительства объекта, то есть выделяется из состава оценки сметной стоимости строительства объекта (рис. 3).

Отношения между хозяйствующими субъектами инвестиционной деятельности регулируются на основе Закона РФ «Об инвестиционной деятельности в РСФСР»[61]. Важнейшее положение этого Закона -«Заключение договоров (контрактов), выбор партнеров, определение обязательств, любых других условий хозяйственных взаимоотношений является исключительной компетенцией субъектов инвестиционной деятельности. В осуществлении договорных отношений между ними не допускается вмешательство государственных органов и должностных лиц».

Порядок образования и применения рыночных цен в переходный период приведен во «Временном положении о порядке применения свободных (рыночных) цен и тарифов на продукцию производственно-хозяйственного назначения, товары народного потребления и услуги» [38],

Рыночная цена в строительстве состоит из базовой цены (сметная стоимость на момент заключения контракта) и затрат, учитывающих рыночные факторы изменения сметной стоимости за период строительства. Базовая цена (сметная стоимость) включает предстоящие затраты на возведение или ремонт объекта, определяемые сметным расчетом по нормам и текущим ценам на момент заключения контракта.

Базовая цена в системе рыночного ценообразования соответствует сметной стоимости строительства (объему финансирования) в плановой системе. В настоящее время применение рыночных механизмов ценообразования в строительстве ограничено условиями переходного периода, когда плановая, командная система управления инвестиционной деятельностью в принципе разрушена, а рыночные отношения и его институты только создаются.

Сочетание рыночных аспектов ценообразования в период развития рыночных отношений с максимальным использованием отечественного опыта сметных расчетов позволяет предложить следующее концептуальное решение: — ценообразование должно ориентироваться на данном этапе на рынок, и на внутренние издержки строительного производства; — определение базовой сметной стоимости выполняется традиционными методами сметного дела с необходимыми изменениями рыночного характера (сметное ценообразование); — определение рыночной составляющей цены отделяется от расчета базовой сметной стоимости и выполняется при заключении договора в процессе формирования рыночных и контрактных цен (договорные отношения). Практические рекомендации по учету рыночных аспектов ценообразования на разных этапах формирования контрактной цены представлены на рис.

4. формирования сметных цен на строительство и ремонт. Базовая сметная цена. Этап содержит комплекс сметных расчетов в объеме сметной документации на строительство, разрабатываемой традиционным способом. Рекомендуется применение отечественного нормативно-калькуляционного метода расчета смет с использованием отдельных рыночных механизмов формирования сметной базовой цены.

1. Выбор модели сметного расчета. Методики, пособия, рекомендации по определению сметной стоимости (в том числе и Госстроя РФ) становятся правовой основой отношений заказчика и подрядчика только после их согласования, в качестве методической базы. Рыночные модели сметного расчета могут приоритетно учитывать интересы: — заказчика (минимизация затрат); — подрядчика (возмещение затрат «по факту»); — администрации(затратная модель административно-командной системы); — взаимоувязка интересов заказчика и подрядчика. В рыночной экономике все модели равнозначны и имеют право на существование и использование в зависимости от задач и интересов субъектов инвестиционного процесса. Однако в настоящее время законченных моделей сметного расчета явно недостаточно, а в имеющихся, слабо учитываются условия работы в рынке.

Принципы, допущения и методические основы расчета стоимостных показателей на ремонтно-строительные работы

Ремонтно-строительное производство представляет собой специфическую составную часть строительного производства. Их технология, организация, сметное дело существенно отличается от комплекса работ по возведению новых зданий и сооружений.

Во-первых, особую актуальность приобретают вопросы разновидности рассредоточенное и мелкообъемности выполняемых работ. Во-вторых, становятся необходимыми работы, характерные или вовсе отсутствующие в новом строительстве (демонтаж и разрушение конструкций или, наоборот, их усиление, демонтаж оборудования, инженерных сетей и т. д.). Работы ведутся в сложных стесненных условиях, строительный процесс не редко совмещен с эксплуатационной деятельностью, что требует тщательной подготовки производства и выполнение дополнительных мероприятий по охране труда. В результате воздействия перечисленных, а также ряда других факторов при осуществлении ремонтно-строительных работ, строительная организация вынуждена производить дополнительные затраты.

По сравнению с новым строительством при реконструкции предприятий, осуществляемой подрядной организацией, производительность труда снижается в среднем на 20-35 %, увеличиваются простои рабочих в 1,5-2,0 раза, доля заработной платы в объеме строительно-монтажных работ возрастает на 30-45 %, затраты на эксплуатацию строительных машин и механизмов увеличиваются в 1,5-2,0 раза, возникают дополнительные расходы на транспорт и технику безопасности [73]. Все эти факторы значительно влияют и на определение стоимостных показателей предлагаемой модели определения сметной стоимости ремонтно-строительных работ.

Выбор стоимостных показателей, на примере которых предусматривается экспериментальная проверка теоретических разработок, следует осуществлять исходя из следующих принципов. 1. Каждый стоимостной показатель, на примере которого предусматривается экспериментальная проверка, должен соответствовать новым нормам современной технологий ремонтно-строительных работ и новой методологии технического и сметного нормирования расхода и потребности в ресурсах.

2. Количество стоимостных показателей, принятых для сравнения, должно быть минимальным и в то же время достаточным для подтверждения возможности применения предлагаемой методики. 3. Сравниваемые варианты должны быть приведены к сопоставимому виду. 4. Использование объективно обусловленных (оптимальных, средних) региональных цен на ресурсы в ремонте и реконструкции с применением научно-обоснованных данных текущего мониторинга стоимости ресурсов в регионе. 5. Подготовка и издание полного комплекта стоимостных показателей на ремонтно-строительные работы, необходимых и достаточных для выполнения всего комплекса сметных расчетов и формирования договорных цен по всем видам и типам ремонтных работ. Схема последовательности расчета стоимостных показателей на ремонтно-строительные работы представлена на рис. 9.

Для составления стоимостных показателей автором использовались сборники сметных норм и расценок на ремонтно-строительные работы (СНиР-91р) [83]. Указанные сборники были впервые разработаны для применения на территории России в 1991 г. для составления смет по капитальному ремонту объектов социальной сферы всеми организациями, независимо от ведомственной принадлежности.

Сборники сметных норм и расценок на ремонтно-строительные работы объединены в разделы по принадлежности элементных работ к конструктивному элементу здания, его инженерного оборудования и виду отделочных работ, что обеспечивает их быстрое нахождение при составлении сметной документации на капитальный ремонт. Разделы сборника сметных норм и расценок охватывают все конструктивные элементы и инженерные системы зданий и сооружений производственного, социально-культурного назначения и жилых домов (кроме слаботочных устройств, специальных инженерных систем — лифтов, мусоропроводов и т.п., озеленение). Нумерация разделов начинается с N 51, что позволяет при автоматизированном расчете смет объединить нормативную базу на строительные работы (N1 — 49) и на ремонтно-строительные работы (N51 — 69).

В каждом разделе нормы объединены в подразделы по виду ремонтных работ: 1-Разборка, 2-Ремонт, З-Устройство, 4-Смена, что облегчает ориентирование и поиск необходимых нормативов.

Количество новых норм по подразделу «Разборка» значительно увеличено, примерно в 3 раза, по сравнению с действующими сборниками ЭСЫр — 86 и ЕРЕР-87. Это оправдано, т.к. эти работы самые специфичные для капитального ремонта, а нормы на разборку конструкций в строительстве — СНиР 46 «Работы по реконструкции зданий и сооружений» разработаны на укрупненные измерители (объем здания), затрудняющие их применение для объектов капитального ремонта, на которых выполняется поэлементная разборка конструкций и демонтаж оборудования. В новой сметно-нормативной базе на ремонтно-строительные работы нормы на разборку достаточно полно учитывают существующие виды, типы и разновидности демонтируемых конструктивных элементов, систем жилых домов и объектов социальной сферы.

Нормы по подразделу «Ремонт» примерно соответствуют по количеству и содержанию действующей нормам ВРЕР-87.

Новым видом норм в сметно-нормативной базе на капитальный ремонт являются нормы подраздела «Устройство». В действующих сборниках ЭСНр-86 такие нормы практически отсутствуют. Анализ разработанных сметных норм на устройство конструкций, систем и видов работ показан, что они разработаны на работы, выполняемые только при капитальном ремонте или в условиях, резко отличающихся от условий нового строительства. Некоторые нормы аналогичны по названию нормам в новом строительстве (СНиП 4,02.-91), но состав работ, технология и организация их выполнения, нормативные показатели значительно отличаются от нового строительства, что отражается в описаниях работ к таблицами сметных норм и в технических частях к разделам новой элементной базы.

Источник: www.dslib.net