ФСБУ 6/2020. Шпаргалка. Видео примеры в Бухгалтерии 3.0

С 2022 году прежнее руководство по бухгалтерскому учету основных средств утрачивает силу, и вступает в действие новое ФСБУ 6/2020, которым и нужно руководствоваться в обязательном порядке. При этом в налоговом учете ОС никаких изменений нет.

Закон обязателен для всех, но для малых предприятий не подпадающих под обязательный аудит есть ряд послаблений. Фактически малые предприятия могут ничего не менять в своем учете, до тех пор пока они не поставят на учет новое основное средство (в 2022 году). То есть для старых ОС (принятых к учету ранее) нет необходимости делать в декабре 2021 года специальную регламентную операцию по переоценке ОС.

Основные новшества нового закона это:

1) ликвидационная стоимость и новый алгоритм расчета амортизации, как раз с учетом этой стоимости. Ликвидационная стоимость — это те деньги, которые мы можем получить за ОС, после того как оно полностью самортизировалось, за минусом расходов, связанных с демонтажем и т.д. Соответственно при принятии у учету ОС эту ликвидационную стоимость необходимо указывать.

Поступление товаров и услуг в 1С 8.3 (Бухгалтерия 3.0)

Следует отметить, что если определить эту стоимость нет возможности или она незначительна, то в этом случае ее можно и не указывать.

2) Понятие существенности информации об ОС, и возможность организации самой устанавливать минимальную стоимость основного средства в бухгалтерском учете. Ранее в бухгалтерском учете, основным средством могло считаться оборудование если оно дороже 40000 руб. А в налоговом дороже 100000 руб. Теперь в налоговом учете лимит по прежнему 100000 руб.

А в бухгалтерском учете организация этот лимит может устанавливать сама. Например, может сделать таким же как и в налоговом учете — 100000 руб.

Однако следует отметить, что новшества направлены не для того, чтобы сравнять бухгалтерский и налоговый учет. При определении лимита в БУ в первую очередь следует руководствоваться насколько сильно эта информация повлияет на итоговые суммы по ОС в бухгалтерском балансе. Суть изменений, чтобы пользователи бухгалтерской отчетности получали достоверную информацию.

Ведь если, к примеру, мы установим лимит в БУ 100000 руб, а у нас в организации очень много таких ОС, и в сумме их стоимость будет очень большая. Это исказит информацию в бухгалтерском балансе. Ведь если стоимость ОС меньше лимита, который мы установим, это основное средство нужно учитывать как малоценное оборудование. То есть стоимость его в бухгалтерском учете должна быть списана на затраты при поступлении. И в баланс информация о них не попадет.

3) Начисление амортизации по основному средству теперь производится не зависимо от деятельности организации. Ранее в некоторых определенных законом ситуациях при консервации ОС, амортизация не начислялась. Теперь такого нет.

4) Введение такого понятия как элементы амортизации. Это:

— срок использования основного средства,

— способ начисления амортизации,

— ликвидационная стоимость.

5) Организация должна следить за актуальностью элементов амортизации, и пересматривать их при необходимости в конце года.

Порядок перехода на новый стандарт:

Для малых предприятий, имеющих право сдавать упрощенную бухгалтерскую отчетность (не путать с УСН, имеются в виду предприятия не только на УСН, но и на общей системе налогообложения, относящиеся к малым) и не подпадающих под обязательный аудит, действует упрощенных порядок перехода. Для них нет необходимости делать регламентную операцию по пересчету амортизации для основных средств приобретенных до начала применения ФСБУ 6/2020. Устанавливать ликвидационную стоимость они могут лишь для новых основных средств, купленных после начала применения закона. Единственное, если они изменят с 2022 года лимит, скажем поднимут его с 40000 руб. до 100000 руб., то они могут списать основные средства со стоимостью от 40000 руб. до 100000 руб.

Для крупных предприятий, сдающих полную бухгалтерскую отчетность, и подпадающих под обязательный аудит переход будет сложнее. Им придется в конце года пересмотреть элементы амортизации с учетом нового закона. Установить ликвидационную стоимость, уточнить срок использования основных средств, и пересчитать амортизацию за период использования основного средства исходя из новых параметров. А разницу отнести на 84 счет.

Кроме того такие предприятия в конце каждого года, помимо пересмотра элементов амортизации должны проверять стоимость основных средств на обесценение.

Однако данное требование реализовано в 1С:Бухгалтерии 8 КОРП. 1с позиционирует 1С:Бухгалтерию 8 как программу для малых предприятий. Предполагается, что крупные предприятия должны использовать 1С:Бухгалтерию 8 КОРП, в которой требования нового стандарта будут реализованы полностью. И в частности это относится к проверке на обесценение.

Новый алгоритм начисления амортизации:

Раньше, до применения нового ФСБУ 6/2020 для определения суммы амортизации первоначальная стоимость ОС делилась на срок эксплуатации. По новым правилам из первоначальной стоимости вычитается сумма начисленной к текущему месяцу амортизации. То есть рассчитывается балансовая стоимость, или остаточная.

Далее из полученного результата вычитается ликвидационная стоимость (если она есть). И уже полученный результат делится на оставшийся срок эксплуатации. То есть (остаточная стоимость — ликвидационная стоимость) делится на оставшийся срок.

Если раньше начисление амортизации прекращалось, когда остаточная стоимость становилась равной нулю, то сейчас она прекращается в момент, когда остаточная стоимость становится равной ликвидационной. Причем если она прекратила начисляться, а мы пересмотрели ликвидационную стоимость в сторону уменьшения, амортизация снова начнет начисляться, пока остаточная стоимость вновь не сравняется с ликвидационной.

В качестве небольшого уточнения нужно отметить, что во время написания статьи разработчики выпустили обновление (релиз 3.0.105.31), в котором реализовали обесценение ОС. В результате немного изменилась «Справка расчет амортизации». Я не стал перезаписывать видео, так как суть от этого не поменялась. А новую форму можно посмотреть в конце статьи, где я рассказываю про обесценение.

Упрощенное поступление ОС:

Существует два варианта поступления основных средств:

1) В два этапа. Сначала регистрируется обычный документ «Поступление» с видом операции «Оборудования». В результате будущее ОС приходуется на 08.04.1 счет. Затем делается документ «Принятие к учету ОС», которые уже делает проводку в дебет 01 счета с кредита 08.04.1.

2) Упрощенное поступление. Делается специальных документ «Поступление ОС», который делает проводку в дебет 08.04.2, а затем в дебет 01 счета. Плюс документ сравнивает стоимость основного средства с лимитом в налоговом учете (100000 руб.), и если стоимость меньше лимита, то в налоговом учете стоимость с 01 счета списывается на счет затрат.

В связи с началом применения нового ФСБУ 6/2020 документ «Поступление ОС» изменений не претерпел. В нем нет возможности указать ликвидационную стоимость. Поэтому использовать его можно лишь для регистрации основных средств, для которых ликвидационная стоимость предполагается равной нулю.

Списание основных средств:

В документ «Списание ОС» разработчики добавили возможность оприходовать на склад материалы, которые остались после списания основного средства. Если не поставить галочку «Остались материалы после списания ОС», то документ сформирует стандартные проводки по выбытию ОС через 01.09 счет. Если при этом в бухгалтерском учете останется ликвидационная стоимость, а материалы мы никакие не укажем, то ликвидационная стоимость в БУ спишется на счет расходов, который будет указан в шапке документа. Обычно это 91.02. В налоговом учете основное средство должно быть полностью самортезировано, если списывается по графику (не раньше времени), соответственно остаточная стоимость равна нулю, и проводка в дебет 91.02 счета не делается.

Если мы поставим галочку «Остались материалы после списания ОС», то появится возможность указать материалы, их количество, рыночную стоимость, а также счет учета и склад на который они будут оприходованы. В налоговом учете будет сделана проводка по оприходованию материалов (например, Дт 10.06 Кт 01.09) и проводка по признанию прочего дохода (Дт 01.09 Кт 91.01). Ведь в налоговом учете ОС полностью самортизировано, а тут мы приходуем материалы, поэтому это явно доход организации.

В бухгалтерском учете если рыночная стоимость приходуемых материалов равна ликвидационной стоимости, то делается проводка на сумму материалов (Дт 10.06 Кт 01.09). Если рыночная стоимость материалов меньше ликвидационной стоимости дополнительно делается проводка на разницу (Дт 91.02 Кт 01.09). А если рыночная стоимость больше ликвидационной делается проводка (Дт 10.06 Кт 01.09) на сумму ликвидационной стоимости, а не на рыночную стоимость. Это происходит по тому, что согласно пункту 16 ФСБУ 5/2019 сумма определяется как наименьшее между затратами при списании основного средства и рыночной стоимостью материалов. При этом затраты на списание — это балансовая (в данном случае ликвидационная) стоимость ОС + Затраты на списание (в данном случае они равны нулю).

Эти особенности поясняет новая печатная форма документа «Справка расчет «Стоимость оставшихся материалов при списании ОС»».

Затраты на демонтаж, если они есть, регистрируются документом «Поступление услуг». При этом если в налоговом учете затраты относятся на 91.02 счет, то бухгалтерском учете методисты 1С советуют ставить 01.09 счет. Это позволит учесть их при проведении документа «Списание ОС».

Подробнее на видео:

Переход на ФСБУ 6/2020:

Крупным предприятиям, подпадающим под обязательный аудит, и сдающим полную бухгалтерскую отчетность, в отличии от малых предприятий, перед переходом на ФСБУ 6/2020 необходимо выполнить специальную регламентную операцию «Переход на ФСБУ 6». Эту операцию нужно сделать в декабре 2021 года, но только после того как организация сдаст бухгалтерскую отчетность за 2021 год.

Этот переход заключается в том, что организация должна уточнить элементы амортизации амортизации (срок использования основного средства, ликвидационную стоимость) для каждого основного средства. Это делается с помощью документа «Изменение элементов амортизации ОС».

После этого в декабрьском закрытии месяца делается регламентная операция «Переход на ФСБУ 6», в ходе которой программа пересчитывает амортизацию по каждому основному средству, которая была начислена к этому моменту. Пересчет происходит исходя из нового срока полезного использования и ликвидационной стоимости. Разумеется если срок поменялся, и была установлена ликвидационная стоимость, ведь эти параметры могли и остаться неизменными. Далее разница между старым и новым значением амортизации относится на 84 счет.

Подробнее на видео:

Особенности отражения операции по переходу в бухгалтерской отчетности за 2021 и 2022 годы:

Перевод ОС в малоценное оборудование:

До применения ФСБУ 6/2020 основным средством в бухгалтерском учете являлось оборудование со стоимостью от 40000 руб. В налоговом учете лимит был и есть 100000 руб. Поэтому при покупке основного средства в пределах от 40000 руб. до 100000 руб. его стоимость в налоговом учете списывалась на расходы сразу, а в бухгалтерском учете на него начислялась амортизация.

ФСБУ 6/2020 дает нам право самим устанавливать лимит в бухгалтерском учете. Поэтому мы, например, можем сравнять его с налоговым учетом, и установить равным 100000 руб. Соответственно основные средства с первоначальной стоимостью от 40000 руб. до 100000 руб. нам в бухгалтерском учете нужно списать (вернее списать их стоимость) и перевести в малоценное оборудование, где на забалансовом счете МЦ они и будут у нас учитываться.

Для перевода основного средства в малоценное оборудование предназначен одноименный документ «Перевод ОС в малоценное оборудование».

Подробнее на видео:

В конце видео я сказал о необходимости перепроведения декабрьской регламентной операции «Начисления амортизации», чтобы не было задвоения амортизации, так как и сам документ «Перевод ОС в малоценное оборудование» начисляет амортизацию. Все это приводит к необходимости перепроведения закрытия месяца за декабрь. Перевод основных средств в малоценное оборудование приходится делать после закрытия года и сдачи бухгалтерской отчетности, в тот же момент что и регламентную операцию по переходу на ФСБУ 6. В принципе это не должно приводить к каким-то проблемам, но на практике скорее всего придется быть очень внимательными в этот момент, чтобы кто-нибудь из пользователей не внес изменения в период, по которому уже сдана отчетность.

Обесценение ОС:

Как я уже говорил ранее для организаций, подлежащих обязательному аудиту, новый стандарт устанавливает необходимость, помимо уточнения элементов амортизации, еще проверять основные средства на обесценение.

Порядок действий включает в себя:

1) Проверка наличия признаков обесценения.

2) Оценить возмещаемую сумму ОС. Определяется как наибольшая из возможной стоимости продажи (за вычетом затрат на выбытие) и ценностью использования.

3) Для ОС, у которых балансовая стоимость выше чем возмещаемая сумма, необходимо уменьшить балансовую стоимость до значения возмещаемой. Сумма обесценения списывается на убыток.

4) Если возмещаемая сумма, в следствии благоприятных условий, станет больше балансовой делается обратная операция.

И третья и четвертая операция делаются одним и тем же документом «Обесценение ОС».

ИсточникКак в 1С 8.3 собрать и поставить на учет основное средство из комплектующих (на примере 1С:Бухгалтерия 3.0)

В бизнесе часто возникает ситуация, когда дорогостоящее оборудование собирают из комплектующих. Самый популярный пример, который обычно приводят консультанты для пояснения алгоритма действий в таком случае, – это приобретение компьютера. Комплектующие, которые приобретаются для данного основного средства, всем нам близко знакомы: монитор, системный блок, мышка и клавиатура. В этом примере сразу понятно, о чем речь и что такое комплектующие. Так как эти комплектующие могут функционировать только в составе единого комплекса, бухгалтерия должна поставить на учет не отдельно взятые составляющие, а единый инвентарный объект ОС с названием «Компьютер», основываясь на положениях ПБУ 6/01 «Учет основных средств».

Рассмотрим, как это сделать на примере программы 1С 8 «Бухгалтерия 3.0».

Покупка комплектующих в 1С:БУХ 3.0 отражается как поступление с видом операции «Оборудование». Иллюстрирует эту операцию следующий скриншот:

Рис. 1 Покупка комплектующих в 1С:Бухгалтерия 3.0

Теперь заполняем табличную часть поступившими комплектующими. Выбираем данные, как показано ниже.

Рис. 2 Заполнение данных по комплектующим в 1С:Бухгалтерия 3.0

Нужно обратить внимание, что счет учета отдельно поступивших частей выбран автоматически — 07 (Оборудование к установке), а счет НДС — 19.01 (НДС при приобретении основных средств). Если поступление оформлено на основании УПД, нужно поставить флажок в выделенном поле, тогда не надо будет отдельно заполнять сведения о счет-фактуре.

В 1С:Бухгалтерия, редакция 3.0, включен план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н., на его основании заполняются счета учета.

Однако объединять разные части в единый инвентарный объект ОС зачастую невыгодно фирме. Эффективней, наоборот, дробить имущество, особенно если части сложного объекта стоят менее 100 000 руб. Тогда можно учесть их как отдельные объекты, чтобы расходы на их приобретение списать единовременно и не заводить на них инвентарные карточки. Тем более раздельный учет частей основного средства не противоречит положениям ПБУ 6/01 «Учет основных средств», где сказано, что при наличии у одного объекта «нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект ОС».

2. Монтаж основных средств

Если отдельные части таки решено объединить в один объект, то следующим этапом будет передача оборудования в монтаж (сборка оборудования). Документ в 1С:Бухгалтерия, ред. 3.0, которым оформляется сборка, называется «Передача оборудование в монтаж». Красным на слайде выделены поля, которые надо заполнить.

Через кнопку «Подбор», которая расположена справа от «Добавить», запускается удобный интерфейс подбора комплектующих, в котором отражаются не только наименования элементов, но и остаток. Нужно отметить, что в шапке обязательно для заполнения поле «Объект строительства».

Рис. 3 Передача оборудования в монтаж в 1С:Бухгалтерия 3.0

Объектом строительства в нашем случае и есть новое основное средство из комплектующих. Хотя на первый взгляд наименование «Объект строительства» в отношении ПК может показаться не вполне логичным. В табличной части указывается количество номенклатуры и счет учета — 07. Если сборку (монтаж) основного средства будет осуществлять сторонний (специализированный) поставщик услуг, эту операцию можно отразить на счете 08.03 с помощью документа «Поступление товаров и услуг» в 1С 8 «Бухгалтерия», ред. 3.0, где значением субконто будет новый компьютер.

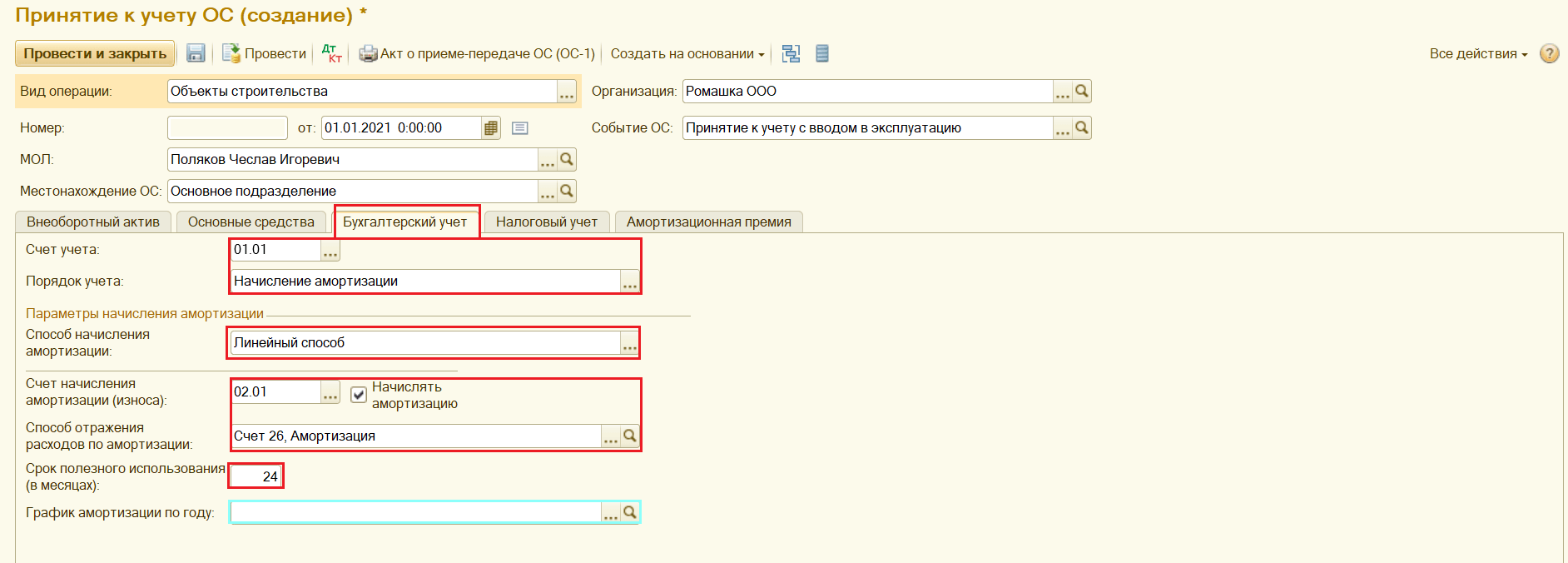

3. Принятие к учету основного средства в 1С БУХ

Следующий шаг – принятие к учету собранного из комплектующих основного средства, делается с помощью документа «Принятие к учету основного средства» в 1С 8 «Бухгалтерия», редакция 3.0. Создавая этот документ, потребуется заполнить несколько закладок. Начинаем с закладки «Внеоборотные активы». Здесь нужно установить Вид операции «Объекты строительства», а в табличной части в качестве объекта строительства выбираем «ПК Главного бухгалтера». Кнопка «Рассчитать суммы» автоматически суммирует стоимость выбранных частей и результатом вычисления заполняет поля «Стоимость» и «Стоимость НУ»:

Рис. 4 Создание документа Принятие к учету основного средства в 1С:Бухгалтерия 3.0

Теперь переходим на закладку «Основные средства». Поскольку «Внеоборотный актив» и «Основные средства» являются разными справочниками, на этой закладке нужно создать новый элемент справочника «Основные средства». В нашем примере назовем этот новый элемент «ПК главного бухгалтера», как и внеоборотный актив.

Рис. 5 Создание нового элемента справочника Основные средства в 1С:Бухгалтерия 3.0

Сведения в карточку основного средства заполняются в момент ее создания, не выходя с закладки «Основные средства» документа «Принятие к учету ОС» в 1С 8 «Бухгалтерия» 3.0. К заполнению карточек основных средств нужно отнестись очень внимательно, и не оставлять незаполненных полей.

Иначе при начислении амортизации либо будет неверно произведен расчет, либо, если не заполнены ключевые поля, расчет будет невозможен. В карточке указываются основные сведения (наименование, группа в которую входит основное средство, классификация по амортизационным группам, шифр по ЕНАОФ, сведения для инвентарной карточки с заводским номером, производителем, датой выпуска). Сведения по бухгалтерскому и налоговому учету в карточке не заполняются. Они указываются в документе «Принятие к учету ОС» на соответствующих закладках и переносятся в карточку после записи и проведения документа. Пример заполнения карточек основных средств:

Рис. 6 Карточка основного средства в 1С:Бухгалтерия 3.0

После заполнения карточки основного средства и выборе ее в табличную часть закладки «Основные средства» документа «Принятие к учету ОС» переходим на закладку «Бухгалтерский учет». Поля, которые требуется заполнить, выделены красным на следующем слайде. Отдельно стоит отметить информацию, которую указывают в поле «Способ отражения расходов по амортизации». Там указывается счет, на который со счета 02.01 будет списываться начисленная амортизация. Это могут быть счета 20,25,26 и т.д.

Рис. 7 Вкладка Бухгалтерский учет Принятия к учету основных средств в 1С:Бухгалтерия 3.0

В поле, выделенном бирюзовым цветом, указываются графики амортизации основных средств с сезонным характером производства.

Переходим на закладку «Налоговый учет». Чтобы были доступны поля для дальнейшего заполнения, необходимо выбрать в поле «Порядок включения стоимости в состав расходов» значение «Начислять амортизацию» и в параметрах начисления поставить флажок «Начислять амортизацию». Еще здесь заполняется поле «Срок полезного использования», который лучше всего ставить равным тому, который установлен в бухгалтерском учете. Еще заполняется поле «Специальный коэффициент», если у оргнизации есть основания для применения этого коэффициента. На следующем скриншоте выделены поля, которые требуется заполнить на этой закладке.

Рис. 8 Вкладка Налоговый учет Принятия к учету основных средств в 1С:Бухгалтерия 3.0

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой-третьей амортизационным группам. В налоговом учете он может принимать значение 2 или 3 в зависимости от основания – в ст.259.3 НК РФ указаны случаи применения указанного параметра организациями.

4. Амортизационная премия основных средств

Осталась последняя закладка – «Амортизационная премия». Каждая организация вправе применить амортизационную премию основным средствам, исключения составляют основные средства, полученные безвозмездно, не подлежащие амортизации, являющиеся предметом лизинга на балансе лизингополучателя. Амортизационная премия основных средств позволяет сразу списать на текущие расходы часть денег, потраченных на покупку или сооружение объекта. Предельный размер премии определяется в % к первоначальной стоимости в зависимости от амортизационной группы.

Амортизационная премия основных средств начисляется только в налоговом учете. В бухгалтерском учете амортизационная премия не применяется.

Если организация в налоговом учете начисляет амортизационную премию основных средств, то в результате между бухгалтерским и налоговым учетом возникает налогооблагаемая временная разница и отложенное налоговое обязательство (ОНО), которое отражается в бухгалтерском учете в соответствии с ПБУ 18/02. Не учитывать отложенное налоговое обязательство (ОНО) могут только организации, имеющие право на ведение бухгалтерского учета в упрощенной форме и не применяющие ПБУ 18/02.

В налоговом учете применение амортизационной премии регулируется п. 9 ст. 258 НК РФ и закрепляется в учетной политике организации (Письмо Минфина РФ от 30.10.2014 № 03-03-06/1/55106). Применить амортизационную премию основных средств можно только при вводе основного средства в эксплуатацию. Если в момент ввода в эксплуатацию организация не воспользовалась своим правом на применение амортизационной премии основных средств, то после начала эксплуатации, она уже не может начислить и учесть в расходах амортизационную премию (Письмо Минфина РФ от 21.04.2015 № 03-03-06/1/22577).

Если поставить флажок «Включить амортизационную премию в состав расходов», то изменится интерфейс диалогового окна и станут доступны поля для заполнения, отмеченные на следующем скриншоте красным.

Рис. 9 Включить амортизационную премию в состав расходов в 1С Бухгалтерия 3.0

Это последняя закладка, которую надо заполнить в данном документе в 1С:Бухгалтерия, редакция 3.0. Остается только провести его и закрыть. Основное средство, собранное из частей оприходовано и принято к учету.

ИсточникМодернизация ОС в 1С 8.3 — пошаговая инструкция

Основные средства в ходе деятельности любой организации теряют свои начальные свойства: изнашиваются, ломаются. Организации приходится нести затраты на обеспечение функционирования основных средств. Важно различать такие понятия, как ремонт и модернизация. При ремонте технические показатели основного средства не изменяются, а модернизация влечет за собой улучшение качеств основного средства. Приведу простой пример: дооборудование компьютера видеокартой.

Рассмотрим, каким образом провести модернизацию основных средств в 1С 8.3 Бухгалтерия предприятия 3.0.

Учетная ситуация

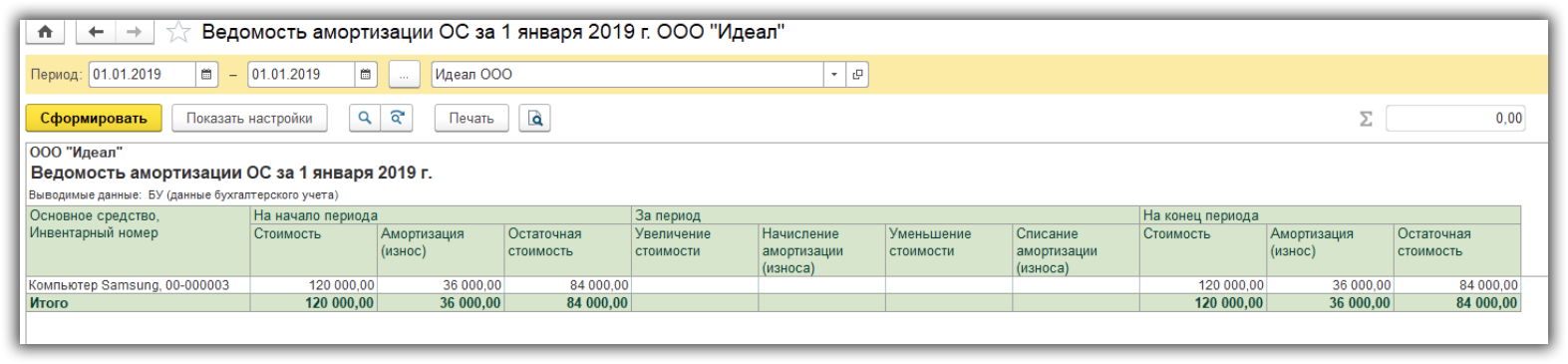

На 01.01.2019 на балансе организации находится основное средство “Компьютер Samsung” стоимостью 120 000 рублей и сроком полезного использования 40 месяцев. Компьютер использовался в течение года, сумма накопленной амортизации составила 36 000 рублей.

Сформируем отчет “Ведомость амортизации ОС”, чтобы посмотреть начальные данные по нашему основному средству.

Поступление ТМЦ для модернизации

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

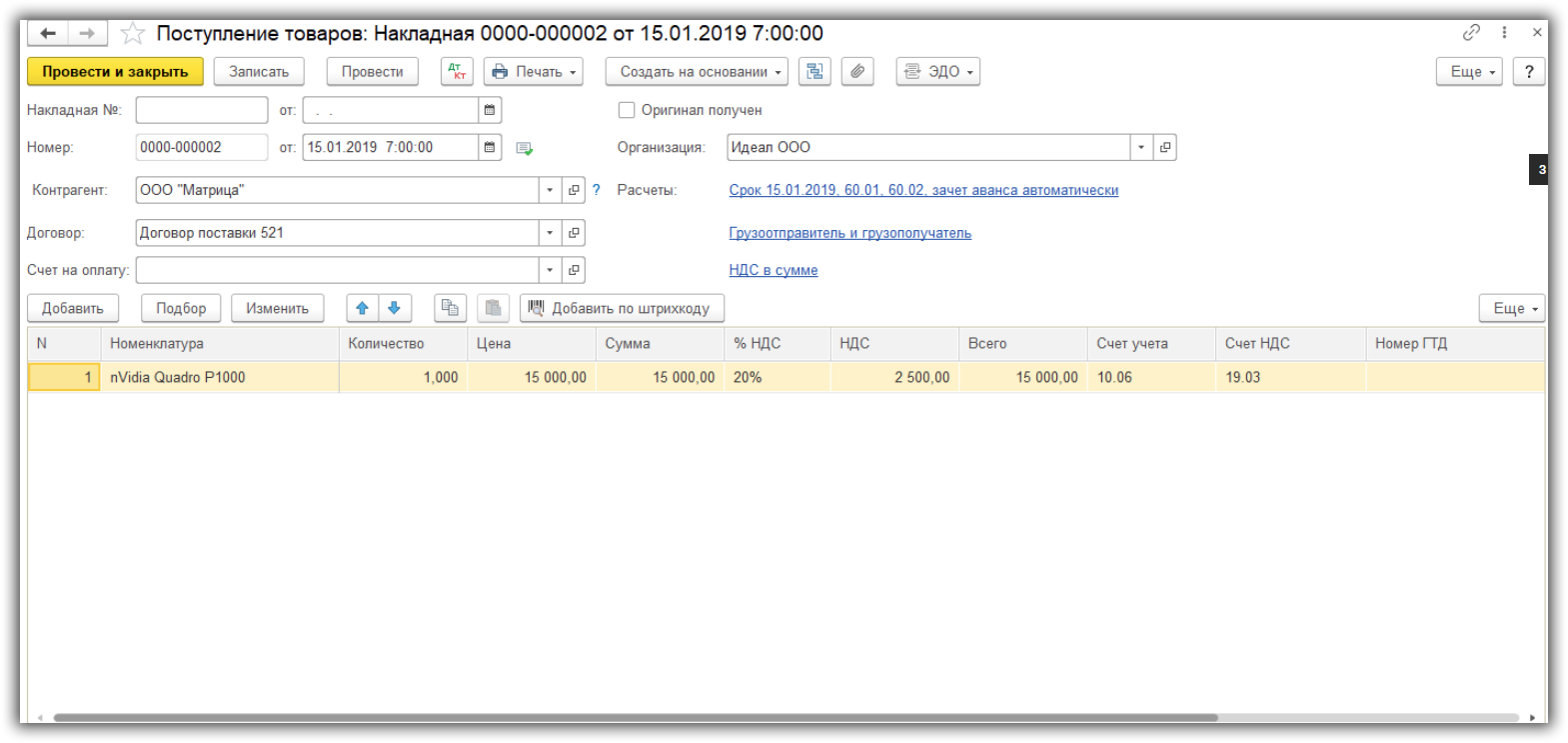

15 января была приобретена видеокарта “nVidia Quadro P1000” стоимостью 15 000 рублей для последующего дооборудования нашего ОС. Отразим операцию документом “Поступление” с видом операции “Товары (накладная)”. Документ находится в разделе “Покупки — Поступление (акты, накладные”).

В документе указываем:

- поставщика и договор, по которому приобретаем видеокарту;

- номенклатуру, количество и цену;

- счет учета 10.06 “Прочие материалы”.

При проведении документа сформирована проводка по дебету счета 10.06 — оприходование материала, отдельно выделена стоимость НДС по дебету счета 19.03.

Передача ТМЦ для модернизации ОС

Получите понятные самоучители по 1С бесплатно:

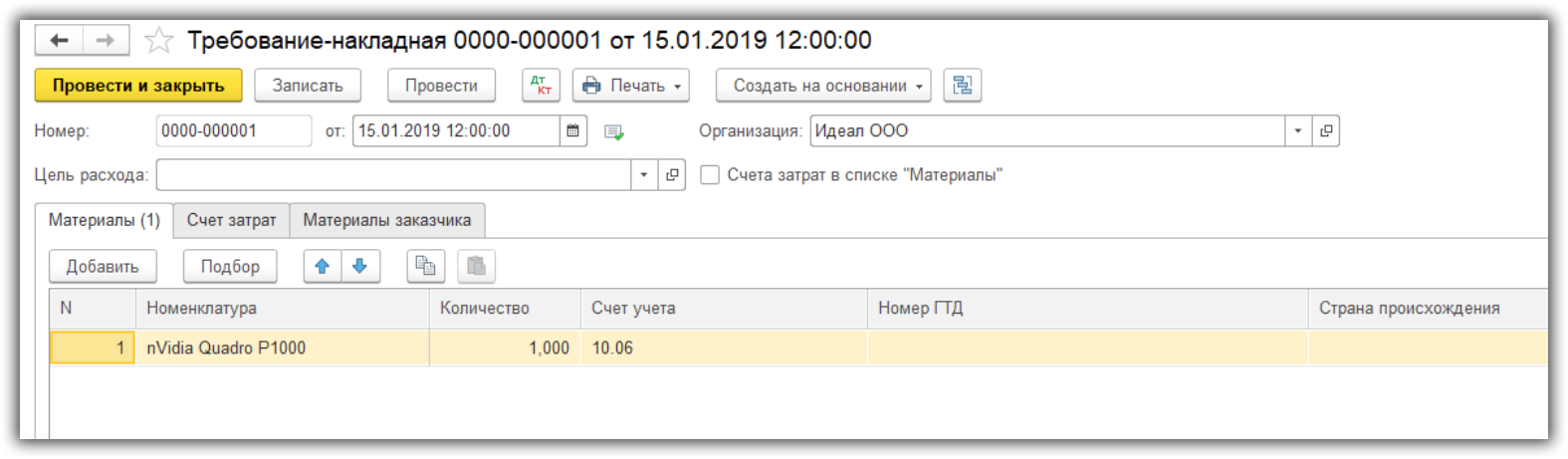

Для модернизации ОС передаем видеокарту документом “Требование-накладная”. Документ можно ввести на основании документа “Поступление товара”. Также документ можно создать вручную в разделе “Склад — Требования-накладные”.

На закладке “Материалы” указываем номенклатуру, количество и счет списания 10.06.

На закладке ”Счет затрат”:

- указываем счет 08.03 “Строительство объектов основных средств”;

- объект строительства, который будем модернизировать. Для этого нужно создать новый элемент в справочнике;

- статью затрат “Списание материалов”;

- способ строительства “Подрядный”.

При проведении документа сформирована проводка по списанию материала с кредита счета 10.06 в дебет счета 08.03.

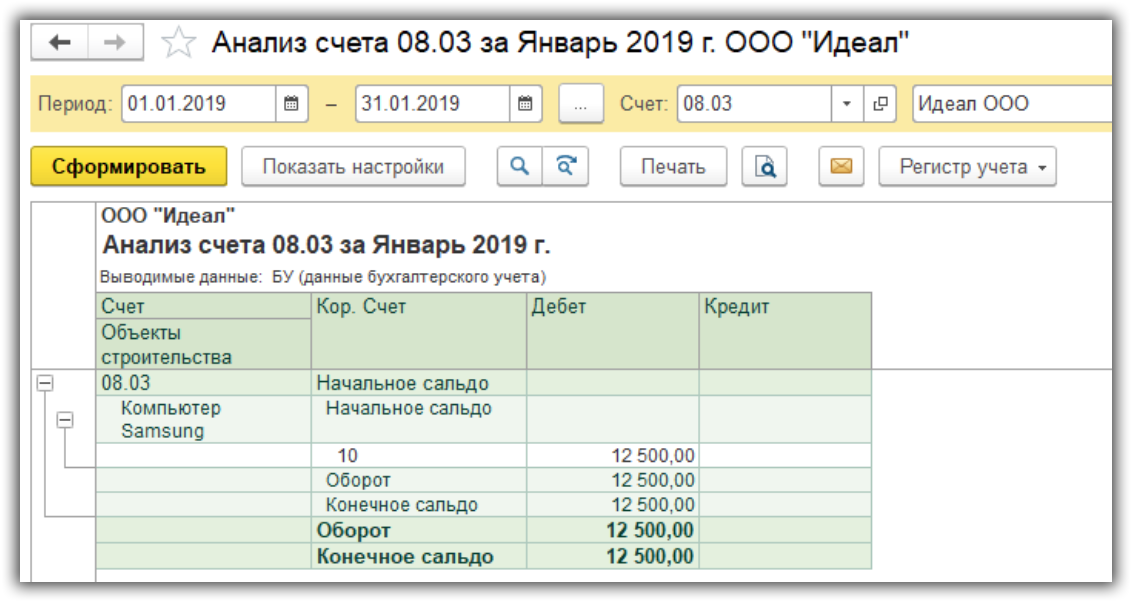

В отчете “Анализ счета” по счету 08.03 мы можем посмотреть общую сумму затрат, которые увеличат первоначальную стоимость основного средства.

Модернизация и увеличение стоимости ОС

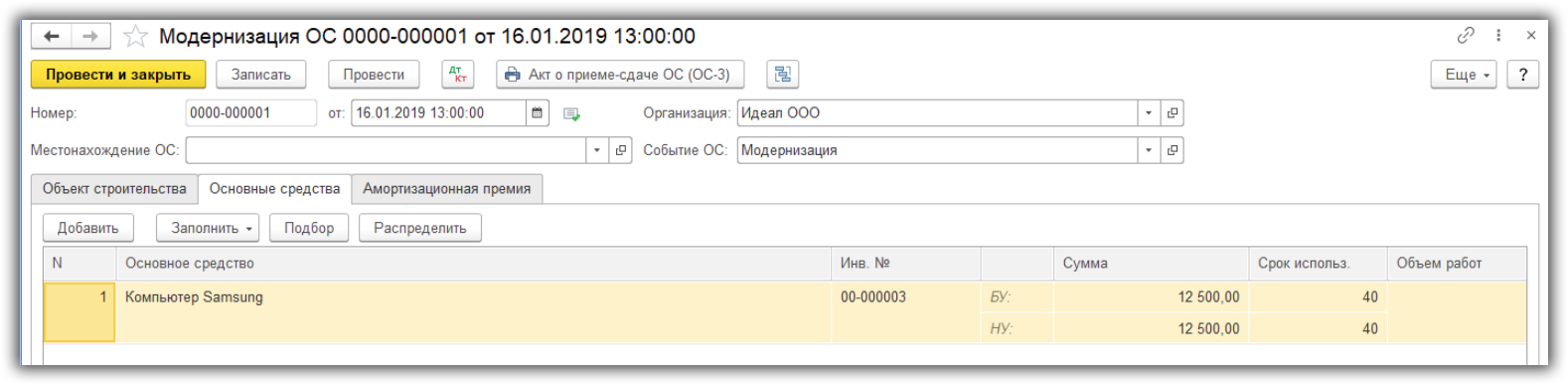

В разделе “ОС и НМА — Учет основных средств” создаем документ “Модернизация ОС”.

На закладке “Объект строительства” укажем объект модернизации, счет 08.03. По кнопке “Рассчитать суммы” автоматически будет определена сумма затрат по счету 08.03.

На закладке “Основные средства” укажем наш компьютер и нажмем кнопку “Распределить”. При этом сумма затрат на модернизацию распределится поровну по всем указанным основным средствам. При необходимости можно изменить срок полезного использования основного средства. В рассматриваемом примере срок полезного использования не изменился.

При проведении документа сформирована проводка, которая отражает увеличение первоначальной стоимости основного средства.

Расчет амортизации после модернизации

Проверим расчет амортизации основного средства после модернизации.

- Сначала нам нужно начислить амортизацию за Январь 2019 года. Для этого выполним регламентную операцию “Амортизация и износ основных средств” в разделе “Операции — Закрытие периода — Закрытие месяца”.

- Сформируем отчет “Ведомость амортизации ОС” за январь 2019 года. Стоимость компьютера с учетом модернизации составила 132 500 рублей, остаточная стоимость 93 500 рублей.

- Теперь выполним начисление амортизации за Февраль 2019 года.

Расчет произошел следующим образом: Остаточная стоимость ОС / Оставшийся срок полезного использования: 93 500 / 27 месяцев = 3 462,96 рублей.

Источник