12 октября 2015 года между мною и ПАО Сбербанк был заключен ипотечный договор предмет залога земельный участок, и строящийся жилой дом, В апреле 2020 мною было подано требование о расторжении договора ипотеки на основании ст 451 ГК РФ, данное требование неоднократно направлялось в ПАО «СБЕРБАНК», действий со стороны банка для урегулирования данного вопроса принято не было. 13 октября 2021 было принято решение о продаже залогового имущества, а именно дома и земельного участка, для погашения долга перед банком, Заявления о разрешении на сделку были направленны в банк 19 октября — 25 октября 2021 года, согласие на сделку банк предоставил только в конце ноября, сделка была произведена 1 декабря 2021 года. 18 ноября 2021 года Сбербанк перед дачей согласия на сделку, подал иск в банк о взыскании задолженности процентов и основного долга. После продажи залогового имущества банком закрыта часть основного долга и часть процентов которые были начислены за период 400 дней, суд мною проигран, на сегодняшний день судом присужена сумма непосильная для моей семьи залогового имущества для реализации у меня нет, Прошу разъяснить правомерность действий, а именно:

Как купить или построить дом по семейной ипотеке и господдержке (ставка от4,2%).

1. бездействие в отношении требования по ст 451 ГК РФ,

2. длительное затягивание о подачи в суд для расторжения договора, ведь я со своей стороны по суду расторгнуть договор не могла, в данном вопросе усматривается умысел об умышленном обогащении.

3. распределение суммы с реализации имущества, ведь предмет залога реализован, почему тело кредита не закрыто, на основании какого законодательного акта производилось распределение.

Нужна информация по долгам и сумме обеспечения залога. По вашим вводным недостаточно понимания, вам нужна именно консультация, а не блиц-ответ. Делайте вопрос платным.

Банк прав. Прочитайте свой кредитный договор. Там прописано, куда в первую очередь идут платежи при просрочке выплат. Это пени, штрафы, проценты. Тело долга — в последнюю очередь.

Есть кредит в Сбербанке, около 350 т, кредитные карты около 150 т, займы общей суммой около 250 т,

Есть кредит в Сбербанке, около 350 т, кредитные карты около 150 т, займы общей суммой около 250 т, последние взяты были пол года назад на оплату кредитов, в браке куплена в ипотеку двухкомнатная квартира, я иду созаемщиком, есть ребёнок 14 лет, зарплата моя около 40 тысяч, у мужа в два раза больше, есть две машины на них наложен арест, у мужа судебное дело завершено, со штрафом 900 тысяч на 3 года, я к этому не имею отношение, так же у меня есть полученный в наследство земельный участок, с долгами около 75 тысяч, могу ли я подать на банкротство и какими последствиями я столкнусь, можно ли передать в дар на ребёнка землю, чтобы её не реализовали в счёт долгов, муж про кредиты ничего не знает, не лучше ли развестись с мужем, чтоб его ни коснулось мое банкротство?

Добрый день. Всё сделки могут быть оспорены финансовым управляющим в течение трёх лет. Здесь дарить лучше нужно. То что Вы разведетесь это тоже мало чем поможет, так как ФУ (Финансовый управляющий) может выделить супружескую долю. Пойдете в банкротство, то тут ипотечный банк может заявить свои требования в реестр кредиторов.

ЛЬГОТНАЯ ИПОТЕКА. СТРОИТЕЛЬСТВО ДОМА В ИПОТЕКУ под 6% от СБЕРА(СберБанк). Построй Себе Дом в ипотеку

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

Вы ничего не переоформите, т.к. наверняка у вас все уже в запрете стоит, а если нет, то ваши сделки через суд признают не состоявшимися.

Развод уже значения не имеет.

При банкротстве дарение будет признано недействительным.

Ипотечная квартира продана на торгах.

Подать то можете. У Вас столько имущества, которые Вы потеряете в ходе банкротной процедуры. И машины, и земельный участок, и ипотечная квартира. Управляющий сможет с лихвой погасить все долги.)) Все сделки, которыми Вы будет прятать имущество от кредиторов в ходе банкротной процедуры будут признаны недействительными и имущество возвращено в конкурсную массу.

Игры с разводом также никакого смысла не имеют. Имущество все равно останется общим перед требованиями кредиторов. Наивно Вы себе представляете, что вы всех обманете. Юрист по долгам и банкротству Виталий Снытко.

Вы с таким имуществом хотите проходить процедуру банкротства?

Ипотечная квартира реализуется, 2 авто тоже. Земельный участок тоже.

Если подарите имущество детям, то финансовый управляющий в процедуре банкротства будет оспаривать данные сделки и признавать их недействительными (за последние 3 года до даты обращения в арбитражный суд с заявлением о признании должника банкротом).

Вопрос жизни и смерти

Имею опекаемого ребенка. Это ребенок умершей сестры. Полгода назад умерла мама, после нее остался земельный участок (дома на нем нет). Мама завещание не оставила и по закону в право наследование вступил я и мой опекаемый (ребенок сестры). И вот подхожу к сути проблемы..

Решила наша семья возвести на этом земельном участке дом для круглогодичного проживания (живем трое детей и мы с женой в двухкомнатной квартире). Обратились в Сбербанк за кредитом под строительство частного дома. Есть там у них программа «Семейная ипотека» под 6%.

Банк готов предоставить на этот кредит, но под залог нашей двушки и земельного участка где наследником является также и опекаемый ребенок. В банке попросили предоставить разрешение от органов опеки о сдаче участка под залог (так как ребенок является собственником 1/2 участка). Но в органах опеки отказали предоставить такое разрешение, мотивируя это тем, что ребенок не может рисковать своим имуществом. Отказали просто на словах без уточнения деталей. Что можно сделать в таком случае?

Добрый вечер! У ребенка есть другая недвижимость в виде жилья (или доли в жилом помещении)? Отказ опеки д.б. письменным, тогда можно его обжаловать в суде.

Какие есть варианты отсудить долю в доме какими путями?

Мы с моим гражданским мужем решили купить дом, и я отдала сумму ему авансом 2700 млн. руб от проданной квартиры своей, а он на свою половину оформил ипотеку чтобы купить нам дом. При этом заключили с ним предварительный договор купли-продажи доли в праве собственности на объект недвижимого имущества (жилой дом и земельный участок) и Акт приёма — передачи недвижимого имущества согласно которому я вношу аванс, а он обязуется продать, заключив основной договор купли-продажи с зачетом уплаченной суммы, мне 1/2 доли в приобретаемом жилье в течение определенного срока (когда успеет расплатиться за него по ипотеке).

Удостоверили сделку у нотариуса. Так что гражданский муж оформил документы на дом на себя, не включив меня в долю собственности. Недавно мы ездили в МФЦ, чтобы оформить 1/2 долю на меня, но Сбербанк (гражданский муж будет выплачивать 20 лет банку по ипотеке) отказал, ссылаясь что я не являюсь родственником. 4 августа мы зарегистрировали наши отношения.

Сегодня ему сказала, что можем еще раз обратиться в МФЦ и банк как муж и жена за получением согласия, на отчуждение доли. Он сказал, и угрожал что выставит на продажу и только с продажи отдаст мне мои деньги. И не какой доли мне не отдаст ВОПРОС: Сможет и смеет ли он выставить на продажу без моего согласия, ведь я его жена, и так как еще выплачивает по кредиту ипотеку но дом он оформил на себя. Какие есть варианты отсудить долю в доме какими путями?

Здравствуйте. Только в судебном порядке. Обращайтесь в суд с исковым заявлением. Привлекайте банк как третье лицо.

В процессе проверки документов потенциальным Покупателем, в любом случае будет обнаружен договор ваш, ни кто такой дом не купит.[/b]

Отсудить 99% если все как вы говорите, он подписал практически нотариальное обязательство, о выделении вам доли.

Просто нужен иск о понуждении исполнить условия договора.[/b]

Без письменного согласия супруга можно продать почти любое имущество: стиральную машину, автомобиль, ноутбук и соболиную шубу. Еще без согласия супруга можно снять все деньги со счёта и отдать их маме, подруге или кому угодно в долг или просто так. Чтобы отсудить свою часть при разводе, обманутому супругу придется доказывать, что он был против или не в курсе. Не докажешь — ничего не получишь.

Но есть исключения. Это любые сделки, которые нужно оформлять у нотариуса или регистрировать в госоргане.

Вот что, например, нельзя сделать без официального разрешения супруга:

продать квартиру или дом;

переоформить на кого-то долю в уставном капитале;

заключить договор ренты.

Но если официальный развод уже состоялся, а имущество еще не поделили, сделка с квартирой может пройти даже без согласия.

Источник: www.9111.ru

Условия по покупке дома с земельным участком в ипотеку от Сбера

Многие семьи мечтают о собственном жилье. Но не всегда есть достаточное количество средств, чтобы обзавестись домом. Для решения жилищного вопроса оптимальным вариантом является покупка недвижимости в ипотеку. Такой вид кредитования позволяет приобретать жилье при помощи своих средств и заемных.

Когда требуется оформление ипотечного кредита на покупку дома с земельным участком, то можно воспользоваться программами кредитования, предлагаемыми Сбером для клиентов. Так не придется затрачивать годы на то, чтобы накопить на жилой объект. Перед оформлением ипотеки рекомендуется ознакомиться с требованиями и условиями предоставления ссуды заемщикам.

Почему граждане выбирают частный дом в ипотеку

Сбер предлагает большое количество ипотечных программ для граждан России. Но все большее число клиентов учреждения стремятся оформить ипотеку на частный дом. И этому есть несколько причин, которые являются следующими:

- Желание иметь дом вдали от городской суеты;

- Цена загородного дома порой достигает уровня стоимости квартиры в центральной части города. Но в большинстве случаев покупка такой недвижимости обходится дешевле;

- Наличие участка, на котором любители садоводства могут выращивать различные культуры. При этом можно питаться экологически чистыми овощами и фруктами, выращенными на собственной земле.

Достоинства ипотеки на покупку частного дома

У программы ипотечного кредитования на приобретение собственного дома есть преимущества, которые являются следующими:

- Нет комиссий за предоставление клиентам займа на приобретение дома и земельного участка;

- Для зарплатных клиентов при оформлении такой ипотеки действуют выгодные процентные ставки;

- Для того чтобы увеличить вероятность одобрения ипотеки имеется возможность привлечь созаемщиков или поручителей;

- Для тех, кто оформляет такую ипотеку, дополнительно выпускается кредитная карта на 600 тысяч рублей.

Клиенты обращают внимание на достоинства программы на стадии выбора оптимального варианта ипотечного кредитования.

Условия кредита на покупку дома

Как и любого типа кредитования у кредита на покупку собственного дома с и участка имеются определенные условия. Банк предлагает клиентам оформит ипотеку по программе «Загородная недвижимость», которая предполагает выдачу займа на приобретение, дома, земельного участка для постройки жилого объекта на нем в будущем. Оформление такого вида ссуды производится Сбером на следующих условиях:

- Оформление ипотеки осуществляется в рублях;

- Минимальный срок кредитования составляет один год, Максимальный – не более тридцати лет;

- Минимальная сумма займа по ипотеке – 300 тысяч рублей;

- Максимальный размер кредитования не должен превышать стоимость недвижимости вместе с землей более чем на 75 процентов. Также он не может быть выше цены на имущество, которое применяется в качестве залогового обеспечения;

- Размер первоначального взноса – не менее 25 процентов от стоимости готового жилого объекта на земле, или сметы на строительство;

- В качестве залога используется либо приобретаемое имущество, либо недвижимость, находящаяся в собственности заемщика. При этом она должна отвечать требованиям банка;

- Для дополнительного обеспечения долга по кредитному договору имеется возможность привлечь поручителей, созаемщиков;

- Обязательное оформление страховки на недвижимость. Страхование жизни и здоровья необязательно;

- За оформление ссуды комиссионные сборы Сбером не взимаются.

В настоящее время Сбер является одной тех кредитных организаций, в которой действуют такие приемлемые условия по этому типу кредитования.

Требования к кредитополучателю

Процедура оформления ипотечного кредита является сложной, и для получения займа недостаточно соблюдать условия, или предоставить все необходимые документы. Есть еще и момент, который касается требований к кредитополучателям. При условии соответствия им и наличии полного пакета документов предоставляется займ. В настоящее время требования по данному виду кредитования являются следующими:

- Кредитополучатель должен быть не младше 21 года на момент оформления ссуды, и не старше 75 лет на момент ее погашения;

- Наличие гражданства Российской Федерации. Также в некоторых случаях допускается временное гражданство и прописка на территории страны;

- Трудовой стаж за последние пять лет не должен быть меньше года. При этом заемщику необходимо иметь стаж на текущем предприятии не менее шести месяцев.

Это стандартные требования, которые предъявляются Сбером к лицам, получающим ссуду. если у заемщика не получается современно гасить задолженность по кредиту, то за него это делает созаемщик, который подписывает ипотечное соглашение вместе с ним. Кредитополучатель имеет возможность привлечь до трех таких лиц. К ним также предъявляются определенные требования.

Также нужно найти поручителя. Это станет дополнительной гарантией исполнения долговых обязательств перед Сбером.

Источник: infobanking.ru

ДомКлик ипотека от СберБанка

Большинство объектов в сервисе недвижимости от «Сбера» «Домклик» можно приобрести в ипотеку, подав заявку в одноименный банк. В этой статье рассмотрим доступные программы ипотечного кредитования, инструкции по их оформлению, а также другую полезную информацию для заемщиков.

Все виды ипотеки Домклик

Первым делом рассмотрим все виды ипотеки, доступные при покупке недвижимости на сайте «Домклика».

Готовое жилье

- процентная ставка от 8,5%;

- изначальная выплата от 10%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 60 миллионов рублей;

- личный менеджер и сопровождение при сумме сделки от 12 миллионов рублей.

Ипотека без подтверждения дохода

- процентная ставка от 5%;

- изначальная выплата от 20%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 60 миллионов рублей;

- не нужно подтверждать доход;

- 2 документа для оформления заявки.

Ипотека для иностранных граждан

- процентная ставка от 8,3%;

- изначальная выплата от 10%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 60 миллионов рублей.

Рефинансирование

- процентная ставка от 8,6%;

- без первоначального взноса;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 30 миллионов рублей.

Ипотека Плюс

- процентная ставка от 8,3%;

- изначальная выплата от 10%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 12 миллионов рублей;

- наибольшая цена объекта — 60 миллионов рублей;

- персональный менеджер для проведения сделки;

- ускоренная процедура оформления.

Для семей с детьми

- процентная ставка от 4,7%;

- изначальная выплата от 15%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 12 миллионов рублей.

Новостройка

- процентная ставка от 8,3%;

- изначальная выплата от 10%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 60 миллионов рублей.

Господдержка 2020

- процентная ставка от 6%;

- изначальная выплата от 15%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 3 миллиона рублей.

Ипотека плюс материнский капитал

- процентная ставка от 8,3%;

- материнский капитал в качестве первоначального взноса;

- изначальная выплата от 10%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 60 миллионов рублей.

Строительство дома

- процентная ставка от 9,6%;

- деньги на самостоятельное строительство частного дома;

- изначальная выплата от 25%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 60 миллионов рублей.

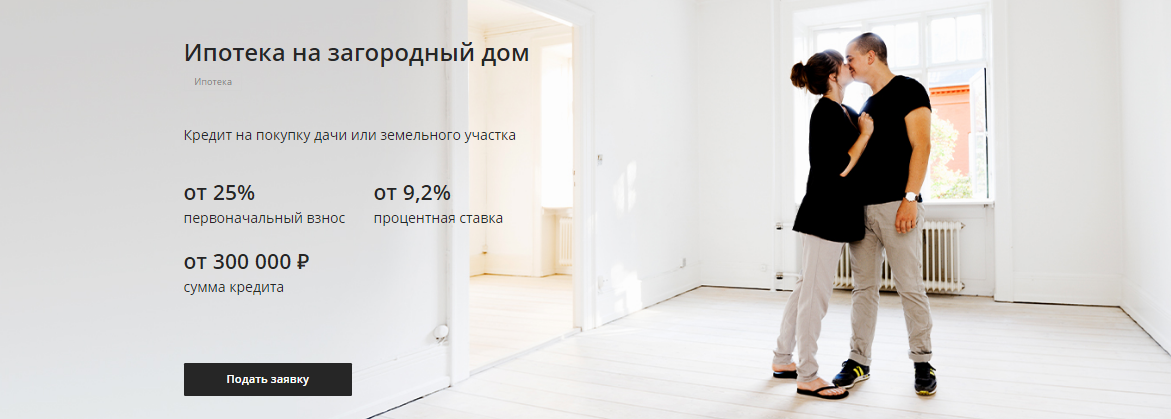

Загородная недвижимость и земля

- процентная ставка от 8,8%;

- изначальная выплата от 25%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 60 миллионов рублей.

Дальневосточная ипотека

- процентная ставка от 0,1%;

- изначальная выплата от 15%;

- период кредитования до 20 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 6 миллионов рублей.

Наличные на любые цели под залог жилья

- процентная ставка от 9,6%;

- без первоначального взноса и подтверждения дохода;

- период кредитования до 20 лет;

- минимальная сумма — 500 тысяч рублей;

- максимальная сумма — 20 миллионов рублей.

Военная ипотека

- процентная ставка от 7,9%;

- для военнослужащих, состоящих в накопительной программе;

- изначальная выплата от 15%;

- период кредитования до 25 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 3,4 миллиона рублей.

Гараж или машино-место

- процентная ставка от 9,7%;

- изначальная выплата от 25%;

- период кредитования до 30 лет;

- наименьшая цена объекта — 300 тысяч рублей;

- наибольшая цена объекта — 60 миллионов рублей.

Сельская ипотека

- первоначальный взнос от 15%;

- срок кредита до 25 лет;

- минимальная сумма кредита 300 тыс. рублей;

- максимальная сумма кредита 5 млн рублей.

Как рассчитать ипотеку Домклик — калькулятор

На официальном сайте рассматриваемого сервиса работает ипотечный калькулятор. В нем вы можете указать желаемые параметры своего кредита, чтобы рассчитать предварительный ежемесячный взнос, минимальный доход и процентную ставку.

Воспользуйтесь им по следующей инструкции:

- Перейдите по веб-адресу: https://ipoteka.domclick.ru/mortgage/calc.

- Заполните следующие поля:

- цель кредита;

- регион покупки недвижимости;

- есть ли зарплатная карта Сбербанка;

- стоимость недвижимости;

- первоначальный взнос;

- использование материнского капитала;

- срок кредита;

- дополнительные услуги, снижающие процентную ставку.

- В правой части экрана появится следующая информация:

- ежемесячный платеж;

- процентная ставка;

- сумма кредита;

- налоговый вычет;

- необходимый доход.

- Вы также можете ознакомиться с примерным графиком платежей для такой ипотеки.

Важно отметить, что все расчеты ипотечного калькулятора являются предварительными. Точные показатели можно узнать в банке при оформлении.

Как подать заявку на ипотеку Домклик

Для подачи заявки рекомендуется придерживаться следующего алгоритма:

- Проведите расчет с помощью ипотечного калькулятора.

- Если вас устраивают предлагаемые условия, нажмите на «Подать заявку».

- Далее необходимо подтвердить личность и указать дополнительную информацию о себе.

- Отправьте заявку и дождитесь, пока с вами свяжется сотрудник банка для продолжения оформления.

Требования к недвижимости для одобрения

Не всю недвижимость, предлагаемую в библиотеке «Домклик», можно оформить в ипотеку. Объект должен отвечать следующим требованиям:

- находится на территории Российской Федерации;

- не входит в программу сноса ветхого жилья (за исключением домов программы реновации в столице);

- при наличии перепланировок квартиры нужно иметь документ, подтверждающий их законность;

- отсутствие активных обременений;

- четкое обозначение границ земельного участка в документах;

- отсутствие рисков утраты права собственности в течение срока кредита.

Как снизить процентную ставку ипотеки Домклик

Сбербанк предлагает несколько дополнительных услуг, при использовании которых процентная ставка на ипотеку будет снижена. Их список выглядит следующим образом:

- электронная регистрация сделки — 0,3%;

- молодая семья — 0,4%;

- наличие зарплатной карты Сбербанка — 0,5%;

- оформление страховки жизни и здоровья — 1%;

- скидка от аккредитованных застройщиков на 1 год — 7,2%.

Стоит отметить, что опции по снижению процентной ставки доступны не для всех программ ипотечного кредитования.

Как снять обременение после выплаты ипотеки

Пока клиент не выплатит весь долг банку, на купленной недвижимости будет «висеть» обременение. Оно не позволяет собственнику продавать или иначе распоряжаться недвижимостью, пока оно полностью не перейдет в его владение.

Обычно обременение снимается автоматически в течение 2 дней после полной выплаты ипотеки. Вы получите соответствующее уведомление об этом. Если этого не произошло, то необходимо самостоятельно подать заявление:

- Перейдите по веб-адресу: https://pledge.domclick.ru/.

- Пролистайте страницу до блока «Не получили уведомление?» и нажмите на «Заполнить заявление».

- Выберите повод заполнения заявления:

- сделка купли-продажи;

- рефинансирование кредита;

- полное погашение кредита.

- Укажите тип вашей недвижимости:

- готовое жилье;

- новостройка;

- строительство дома;

- земельный участок;

- загородный дом.

- Заполните личные данные:

- ФИО;

- дата рождения;

- телефон;

- номер кредитного договора.

- Задействуйте меню «Продолжить».

- Дайте согласие на обработку персональных данных.

- Чтобы завершить подачу заявки, подтвердите указанный телефон с помощью проверочного кода из автоматического SMS.

Источник: lk-domclick.ru