До июля 2021 года правительство разработает меры по поддержке индивидуального жилищного строительства — такое поручение дал президент по итогам расширенного заседания президиума Госсовета. В том числе речь идет о предоставлении ипотечных кредитов на строительство индивидуальных домов.

Еще Владимир Путин указал представить поправки по реализации программ расселения жилья с высокой степенью износа и поддержать низкомаржинальные проекты жилищного строительства (субсидированием ставки по кредитам застройщиков).

Кроме того, регулярно будет оцениваться эффективность реализации региональными властями мероприятий, направленных на улучшение жилищных условий к 2030 году не менее 5 млн семей ежегодно и увеличение жилищного строительства до 120 млн кв м в год.

Источник: vdvsn.ru

Как достроить дом в ипотеку ?

Сбер выдаёт всё больше ипотечных кредитов на строительство собственного дома

По данным Домклик, в Сбере растёт ипотечное кредитование на индивидуальное жилищное строительство (ИЖС). В июле — сентябре 2022 года желающие построить собственный дом оформили в банке 8,3 тыс. кредитов на 33,6 млрд рублей.

Это больше, чем за первые шесть месяцев 2022 года (6,5 тыс. ипотек на 26,95 млрд рублей) и за весь 2021 год (8 тыс. кредитов на 24,3 млрд рублей).

Средняя сумма ипотечного займа, который берут на строительство своего дома — 3,9 млн рублей.

Только в сентябре в Сбере заключили 3,4 тыс. ипотечных сделок на 13,3 млрд рублей.

Кирилл Царёв, первый заместитель Председателя Правления Сбербанка:

— Мы весь год наблюдаем, как растёт кредитование на ИЖС. Растёт и число заявок, и средняя сумма кредита, то есть люди могут позволить себе более просторные и комфортные дома. А средний возраст заёмщиков, напротив, снижается. В результате ипотека на частное домостроительство начинает работать в полную силу. Это означает, что еще больше россиян теперь могут осуществить свою мечту — поселиться в собственном доме, построенном так, как нравится им.

Напомним, что в августе Сбер снизил минимальный первоначальный взнос по ипотеке на ИЖС с 30 до 20% от стоимости жилья. Эти условия действуют для тех, кто берёт кредит без подтверждения дохода по двум документам. Минимальный взнос со справкой о доходе — 15%.

Подобрать оптимальную программу и оформить ипотеку для строительства собственного дома можно онлайн на сайте Домклик — это надёжно, технологично и удобно.

Источник: pravda-news.ru

Сельская ипотека: подводные камни

Программа поддержки жителей сельской местности – сельская ипотека – стартовала весной 2020 года. Ее цель – помочь людям с приобретением жилья в небольших регионах и повышение качества жизни. Кроме того, она должна мотивировать россиян не уезжать из сельской местности, что будет способствовать развитию строительства и бизнеса на территории сел.

На данный момент программа выполняет свои функции и востребована у населения. Однако и она имеет свои подводные камни. Подробнее о них – в нашем материале.

Условия программы

Сельская ипотека нужна тем, кто хочет построить свое или купить готовое жилье/земельный участок в сельской местности. Существенное преимущество программы в том, что она предполагает пониженную ставку по кредиту.

Как правильно выбрать и купить дом. Как покупать готовый дом? Пошаговая инструкция

Актуальные на 2022 год условия льготного кредита

- Максимальный ипотечный срок – 25 лет. По другим проектам кредитования этот показатель достигает 30 лет;

- Ставка крайне выгодная – от 0,01 до 3% годовых. Процент может быть изменен в ряде случаев, прописанных в договоре;

- Самая большая сумма, которую может выдать банк, достигает 5 млн рублей для Ленинградской области, Дальнего Востока. Для остальных территорий определен лимит в 3 млн рублей;

- Сумма первоначального взноса должна составлять не менее 10% от стоимости приобретаемого жилья. В некоторых банках возможно использование материнского капитала для оплаты такого взноса;

- Средства, полученные по программе сельской ипотеки, можно потратить: на покупку готового жилья или квартиры в строящемся доме (его высота не должна превышать 5 этажей), на приобретение участка, на возведение жилья и на завершение строительства;

- Дом, квартира или участок обязательно должны находиться в сельской местности, где население не превышает 30 тыс. человек;

- Страхование жилья необходимо, чтобы банк не повысил ставку по кредиту до 3%. Сейчас самая популярная ставка во всех банках – 2,7% годовых.

Это основные требования льготной ипотеки. Помимо них существуют нюансы, которые обязательно необходимо изучить потенциальному участнику программы.

Подводные камни кредитования

Пониженная ставка по кредиту – выгодная и привлекательная возможность воспользоваться программой сельской ипотеки. Но кроме преимуществ она включает в себя ряд условий, с которыми нужно обязательно ознакомиться:

- Границы земли, на которую могут выдать кредит, строго ограничены. Так, льготный заем нельзя получить в Москве, Московской области и Санкт-Петербурге;

- В программе сельской ипотеки участвуют только определенные банки;

- Если вы хотите построить частный дом или завершить строительство, обязаны провести работы по договору подряда, а земля должна находиться в вашем владении;

- Ипотеку должен одобрить не только банк, но и Министерство сельского хозяйства РФ. Минсельхоз может принять положительное решение только в том случае, если лимит государственного финансирования на текущий год еще не израсходован;

- Максимальный размер ставки – 3%. Банк законно может его увеличить, если: заемщик просрочил платеж по кредиту, денежные средства используются не по назначению/изменились цели, программа сельской ипотеки отменена. В последнем случае банк имеет право законно повысить процент до базовой или стандартной ставки. Этот пункт прописан в договоре. Согласно распоряжению правительства, каждая организация-участник обязана установить льготную, базовую и стандартную ставку для сельской ипотеки. Например, у Россельхозбанка льготная ставка составляет 2,7%, базовая – 6,95% (актуально на 2021 г.), она рассчитывается так: льготный показатель увеличивается на размер ключевой ставки Центробанка РФ. Также существует стандартная ставка – 11, 5%.

Вы являетесь собственником участка в селе Курганово (Ленинградская область) и подали заявку на получение сельской ипотеки для строительства жилого дома. Предоставили все необходимые документы, ваша кредитная история положительна. Однако банк отказывает в займе, объяснив это отсутствием финансирования. Эта ситуация действительно возможна, если в вашем регионе выделенные на программу средства уже исчерпаны. В таком случае нужно ждать следующего года или рассмотреть другие программы кредитования.

Как получить сельскую ипотеку

Чтобы стать участником программы государственной поддержки, нужно соответствовать многим критериям. Прежде чем собирать документы:

- Необходимо узнать, попадает ли конкретная территория под программу сельской ипотеки. Мера поддержки разработана в соответствии с госпрограммой «Комплексное развитие сельских территорий», в которой сказано, что точный список всех сельских местностей составляет правительство региона. Например, в Ленинградской области такой перечень утвержден в составе государственной программы региона «Комплексное развитие сельских территорий Ленинградской области» распоряжением областного правительства от 27 декабря 2019 года №636;

- Убедитесь, что вы имеете право получить льготный кредит: являетесь гражданином России, в возрасте от 21 года до 65 лет, с временной или постоянной регистрацией в сельской местности. Кроме того, вы трудоустроены в селе, платежеспособны и можете это подтвердить;

- Изучите банки, которые смогут предоставить сельскую ипотеку в вашем регионе.

После того, как вы проверили всю информацию и стали кандидатом на оформление ипотечного кредита, приступайте к сбору документов.

Перечень необходимых бумаг:

- Заявление-анкета заемщика;

- Паспорт с отметкой о регистрации;

- Второй документ, подтверждающий личность (на выбор). Например, водительское удостоверение или загранпаспорт;

- Документы, подтверждающие наличие первоначального взноса;

- СНИЛС и ИНН заемщика;

- Регистрация по месту пребывания (при наличии временной прописки);

- Подтверждение финансового состояния и трудовой занятости заемщика (для доказательства платежеспособности необходимо запросить справку о доходах по форме 2НДФЛ).

Этот список примерный и может быть изменен банком в частном порядке, поэтому всегда уточняйте информацию на сайте организации или у сотрудников.

Как проверить жилье перед покупкой

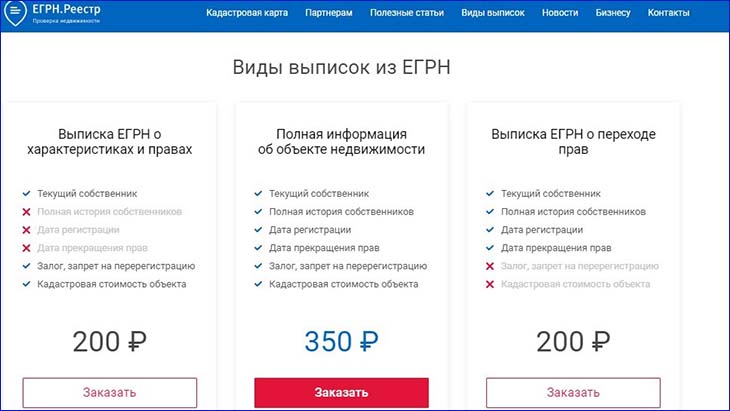

При покупке частного дома или дачи у собственника, не забудьте проверить недвижимость на обременения, залоги и другие проблемы. Поможет в этом выписка из ЕГРН. Документ содержит всю актуальную информацию о недвижимости, показывает даже историю владения.

Как оформить выписку:

- Зайдите на сайт ЕГРН.Реестр или скачайте приложение (доступно для любой операционной системы).

- Выберите вариант выписки, которая необходима.

- Введите адрес электронной почты, куда направят выписку и оплатите пошлину.

Документ придет в удобном для прочтения формате. Ничего расшифровывать не придется. Можно читать даже со смартфона.

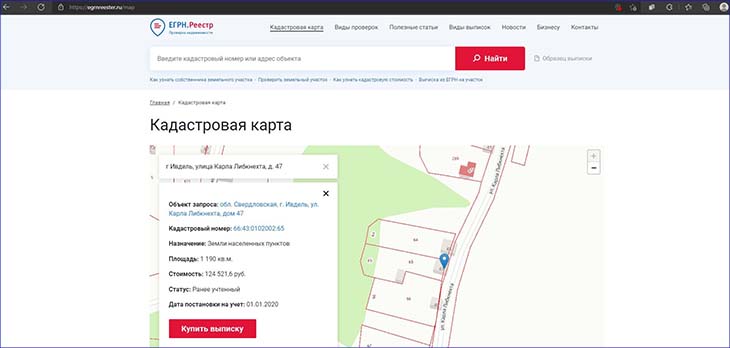

Второй способ проверить недвижимость – воспользоваться кадастровой картой на сервисе ЕГРН.Реестр. Карта позволяет получить полную картину о доме и территории вокруг него – подъездные дороги, наличие заводов, производств и ж/д путей. А также показывает четкие границы участка.

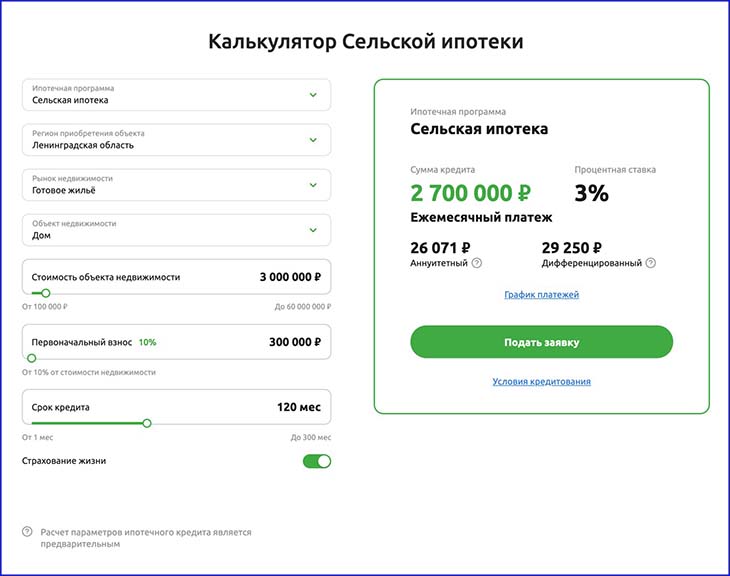

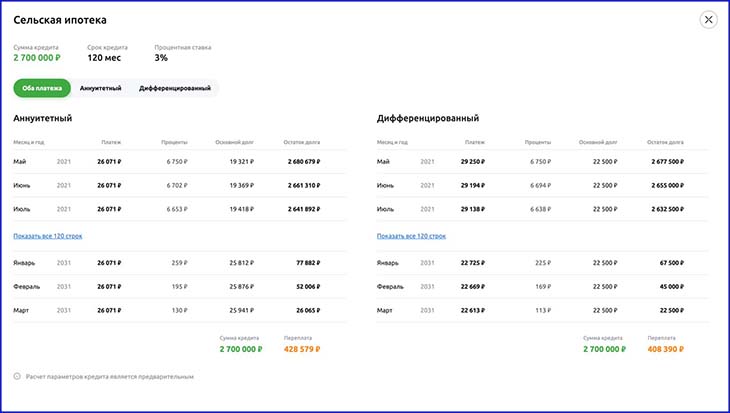

Рассчитать сельскую ипотеку

На специальных сервисах и сайтах банков можно произвести предварительный расчет параметров ипотечного кредита.

Для начала задайте интересующие вас параметры: регион, рынок недвижимости, тип, стоимость объекта и другое. Исходя из индивидуальных характеристик, калькулятор рассчитает сумму кредита, процентную ставку и ежемесячный платеж двух видов.

Кроме того, вы можете посмотреть примерный график платежей по займу. Будет отображена даже сумма переплаты.

Источник: egrnreestro.ru