О материнском (семейном) капитале и о том, что его средства можно использовать на покупку жилья в ипотеку либо на погашение уже имеющегося долга, а также о том, как это грамотно сделать, журнал Metrinfo.Ru рассказывал уже не раз. Однако жизненные ситуации бывают очень разными и часто совсем не «классическими», поэтому у обладателей соответствующих сертификатов вопросов всегда хватает, и в этот раз, прибегнув к помощи экспертов, мы решили ответить хотя бы на некоторые из них.

Данная статья является справочно-информационным материалом, вся информация в ней представлена в ознакомительных целях и носит исключительно информационный характер.

А мы переходим к нашей следующей теме – неожиданным и необычным ситуациям, которые иногда возникают в молодых семьях, раздумывающих над тем, как с помощью материнского капитала взять ипотечный кредит или погасить уже имеющийся.

Ситуация 1: причины для отказа и можно ли их преодолеть

Владелец сертификата на материнский (семейный) капитал (МСК) не хочет воспользоваться своими правами, так как «все равно откажут». Вопрос: действительно ли банк или Пенсионный фонд РФ может отказать в использовании материнского капитала для получения ипотеки или погашения уже существующей задолженности?

Материнский капитал 2022 — НОВЫЕ ПРАВИЛА

И банк, и Пенсионный фонд в самом деле могут отказать в использовании материнских денег на покупку ипотечного жилья, вот только бояться этого совершенно не стоит, потому что причин для отказа совсем немного.

В первую очередь Пенсионный фонд отказывает мошенникам и весьма недобропорядочным гражданам, причем основания отказа изложены в федеральном законодательстве. Как сообщает Алексей Ситишев, начальник отдела развития ипотечного кредитования «ЮниКредит Банка», отказниками признаются:

— люди, лишенные родительских прав или ограниченные в этих правах;

— семьи, в отношении которых принято решение об отмене усыновления, или ребенка забрали органы защиты прав несовершеннолетних;

— совершившие в отношении своего ребенка преступление, относящееся к преступлениям против личности.

Понятно, что описанные выше ситуации относятся к категории «из ряда вон выходящие».

Также отказ почти неизбежен, если в пакете документов, которые требуется подать в Пенсионный фонд, будут выявлены недостоверные сведения. «Отказывают и в тех случаях, когда при использовании материнского капитала на покупку жилья не просматривается целевая направленность использования средств, то есть не предоставлен договор купли-продажи жилой недвижимости или кредит нецелевой», — рассказывает Николай Алтунин, начальник отдела ипотечного кредитования Промсвязьбанка. Вполне возможно, что заемщик действительно собирается купить на полученные в долг средства жилье, вот только не может оформить на него ипотеку (например, квартира не подходит под требования банка, предъявляемые к жилым помещениям, либо это недостроенный частный дом, покупка которого по ипотеке в наших реалиях фактически невозможна), поэтому берет кредит на потребительские нужды, однако Пенсионный фонд должен быть уверен в целевом использовании средств, а уверить его могут лишь документы, что в общем-то справедливо.

«Также согласно статье 10 Закона № 256 «О средствах господдержки семей, имеющих детей», Пенсионный фонд РФ может отказать в направлении средств МСК на погашение долга или новый заем в случае, если квартира оформлена не только на супругов и детей, но и на других родственников (родителей, братьев, сестер и т.п.)», — отмечает Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК.

Еще одна причина отказов со стороны Пенсионного фонда – банальная невнимательность потенциального заемщика. Как сообщает Наталья Коняхина, начальник управления ипотечного и потребительского кредитования СМП Банка, материнский капитал не разрешат использовать в ипотечных целях, если с заявлением на его использование будет предоставлен неполный комплект документов либо в бумагах будут ошибки и неточности.

Но стоит отметить, что, какой бы ни была причина отказа, можно отстаивать свои права: «Факт отказа не является критическим и может быть обжалован в вышестоящий орган Пенсионного фонда Российской Федерации или в установленном порядке в суде», — отмечает Алексей Ситишев («ЮниКредит Банк»). Если заемщик сумеет доказать свою правоту и право на использование материнского капитала, деньги в банк обязательно поступят.

У банков тоже есть определенные причины не принимать материнский (семейный) капитал, но, правда, только при выдаче нового кредита. «Если же Пенсионный фонд готов перевести средства материнского капитала в счет оплаты уже существующего ипотечного займа, банк не может в этом отказать, причем он обязан списать поступившие средства в счет оплаты основного долга в тот же день (т.е. день в день)», — утверждает Наталья Коняхина (СМП Банк).

Ну а при выдаче нового кредита причинами отказа могут стать: недостаточная сумма собственных средств (даже если в качестве первоначального взноса выступает материнский капитал, как правило, заемщику нужно иметь накопления хотя бы в размере 5-10% от стоимости жилья), нарушение сроков (после предварительного одобрения кредита будущему заемщику всегда дается определенный срок на поиск жилья и окончательное оформление ипотеки), сомнительный характер сделки купли-продажи, когда есть подозрения в нецелевом использовании средств МСК.

«Например, вряд ли получится купить квартиру у своих родственников (родителей, братьев-сестер, племянников и т.п.). Законодательного запрета на подобные сделки нет, но многие кредиторы устанавливают такие ограничения, чтобы избежать мошеннических схем по обналичиванию материнского капитала. При этом степени родства, для которых действуют подобные ограничения, устанавливаются кредитными организациями по своему усмотрению. В АИЖК они действуют для сделок между супругами, родителями и детьми, полнородными и сводными братьями и сестрами, усыновителями и усыновленными, бабушками и дедушками», — рассказывает Мария Полякова (АИЖК).

Таким образом, законопослушным заемщикам с прозрачными и понятными сделками купли-продажи жилья бояться отказов не стоит.

Ситуация 2: взрослый ребенок пошел на работу

В семье появляется второй или третий ребенок, а первый уже сам зарабатывает, и вполне неплохо. Если учесть его доход при расчете ипотечного кредита вместе с доходами родителей, то можно увеличить сумму займа и купить бОльшую жилплощадь. Вопрос: может ли зарабатывающий ребенок быть созаемщиком по ипотеке вместе с родителями, если квартира приобретается с использованием материнского капитала? И на кого в таком случае оформляется жилье?

Здесь все дело в возрасте работающего ребенка (который, кстати, может быть уже совсем и не ребенком). Как объясняет Алексей Ситишев («ЮниКредит Банк»), банки всегда устанавливают минимально допустимый возраст заемщиков, созаемщиков и поручителей на момент подачи заявки на получение ипотечного кредита. «И не рассматривают в качестве созаемщиков несовершеннолетних, ведь созаемщик несет солидарную ответственность с заемщиком по возврату долга. А как спросить с несовершеннолетнего, не достигшего гражданской дееспособности?» — говорит Ирина Маркочева, юрисконсульт агентства недвижимости ЗАО «Кутузовский проспект».

В силу ст. 21 Гражданского кодекса РФ гражданская дееспособность в полном объеме возникает с наступлением совершеннолетия, т.е. с 18 лет, поэтому банки начинают выдавать кредиты обычно лишь с этого возраста. «А многие кредитные учреждения готовы оформить заем лицам, достигшим даже не 18 лет, а 21 года, а иногда и 23», — отмечает Ирина Маркочева.

«По условиям кредитных программ «Абсолют Банка» заемщиком могут выступать лица, достигшие 21 года, имеющие постоянный источник дохода в регионе присутствия банка. Лица младше 21 года заемщиком выступать не могут и собственностью не наделяются», — приводит пример Галина Костышева, начальник управления ипотечного кредитования «Абсолют Банка».

Поэтому если зарабатывающий ребенок достиг минимального возраста, указанного в требованиях банка к заемщикам, он вполне может стать созаемщиком по кредиту, который оформляется с учетом средств МСК, ну а если ребенок с точки зрения банка еще слишком молод, он имеет возможность помогать родителям в погашении долга на добровольных началах, не будучи созаемщиком.

Но при этом он, как и другие дети, обязательно получит долю в покупаемой квартире. По закону, если на приобретение жилья используются средства материнского капитала, недвижимость должна быть оформлена на всех членов семьи – на лицо, получившее сертификат (как правило, это мама), его супруга (супругу) и всех детей.

Правда, есть один нюанс: при оформлении жилья в собственность несовершеннолетних банки просят разрешение органа опеки и попечительства. А этот орган такого разрешения, как правило, не дает: «Ипотека – это всегда залог недвижимости, на который может быть обращено взыскание. А в силу ст. 60 СК РФ и ст.

37 ГК РФ недопустимо совершение сделок, влекущих уменьшение имущества несовершеннолетнего», — сообщает Ирина Маркочева («Кутузовский проспект»). Вот органы опеки и не дают согласие, опасаясь возможных проблем и реализации заложенного имущества, что оставит несовершеннолетних собственников без жилья. Исключения бывают лишь в программе «Социальная ипотека». А в остальных случаях родители дают письменное обязательство в течение 6 месяцев после снятия обременения с жилого помещения оформить его в собственность всех членов семьи. Впрочем, если в семье есть дети, уже достигшие совершеннолетия (неважно, зарабатывающие или нет), то они становятся собственниками долей в квартире вместе с родителями сразу же после покупки жилья.

Ситуация 3: в созаемщики пустят альтруистов

Семья решила купить жилье в ипотеку и для этого использовать материнский (семейный) капитал, но доходы супругов не позволяют приобрести ту недвижимость, которую хочется. Вместе с тем у них есть близкие родственники, готовые выступить созаемщиками. Вопрос: если квартира приобретается с использованием материнского капитала, могут ли в качестве созаемщиков по кредиту выступать родственники распорядителя МСК (например, мать, отец, братья, сестры, двоюродные братья и сестры, тети и т.п.)? А могут ли быть созаемщиками чужие люди? На кого в таких случаях оформляется квартира?

«Созаемщиками по кредитному договору могут быть любые лица, которые удовлетворяют требованиям банка, даже не родственники», — утверждает Ирина Маркочева («Кутузовский проспект»). На рынке есть ипотечные программы, позволяющие привлекать 2-3 созаемщиков, не имеющих родственных связей. «Например, по условиям кредитного продукта АИЖК «Материнский капитал» супруги-заемщики дополнительно могут привлечь еще двух заемщиков, и состоять с ними в родстве не обязательно», — говорит Мария Полякова (АИЖК).

«Однако зачастую банки ограничивают круг лиц, которые могут выступать созаемщиками по кредитному договору, и не допускают, чтобы ими были лица без родственных связей или более дальние родственники, помимо родителей и детей», — отмечает, тем не менее, Алексей Ситишев («ЮниКредит Банк»).

Кроме того, если при ипотечном кредитовании привлекается материнский капитал, созаемщики (кроме супругов) должны быть немного альтруистами: они будут платить по кредиту, но не получат жилье в собственность. «По закону квартира, приобретаемая с использованием средств материнского капитала, должна оформляться в общую собственность родителей и детей с определением размера их долей по соглашению сразу при приобретении квартиры или же спустя не более 6 месяцев после полного погашения ипотечного кредита и снятия обременения, — объясняет Алексей Ситишев, — поэтому и созаемщикам-родственникам (кроме супругов и совершеннолетних детей) и созаемщикам – не родственникам придется отказаться от своей доли в квартире». Только при таком условии можно будет использовать средства МСК, но далеко не все созаемщики готовы пойти на этот шаг.

«Поэтому на практике распространен лишь следующий вариант: при получении ипотечного кредита с участием средств МСК заемщиком и созаемщиком выступают супруги, т.е. родители ребенка, рождение (усыновление) которого позволило получить материнский капитал», — говорит Николай Алтунин (Промсвязьбанк).

«Более того, оба родителя, состоящие в официальном браке, должны стать созаемщиками в обязательном порядке. Но, правда, основным заемщиком может выступать как супруга, которая в основном является получательницей материнского капитала, так и супруг, например, если в момент оформления кредита мама ребенка не имеет подтвержденного дохода», — добавляет Мария Полякова (АИЖК).

«При этом приобретаемое жилье сначала оформляется в собственность супругов, но они дают нотариальное обязательство после погашения кредита передать доли квартиры в собственность детей», — сообщает Николай Алтунин (Промсвязьбанк). Так приходится поступать, потому что многие банки, несмотря на то что официально это не прописано, выступают против наделения детей долей собственности в приобретаемом жилье, ведь присутствие в числе собственников несовершеннолетних создает для кредитных учреждений дополнительные риски: в случае дефолта заемщика такую недвижимость будет очень сложно реализовать из-за вмешательства органов опеки.

Ситуация 4: можно ли гасить средствами МСК чужой кредит?

Семья проживает в квартире, приобретенной в ипотеку, но не супругами, а их родственниками (например, их родителями, сестрами, братьями, тетями и т.п.), соответственно, заемщиками по кредиту выступают тоже родственники. И вот в семье появляется второй ребенок, а с ним и право на материнский капитал. Вопрос: можно ли в таком случае погасить часть долга по ипотечному кредиту с помощью материнского капитала?

Если оставить все как есть: родственники – заемщики по кредиту и собственники жилья, а семья просто проживает в квартире, то, увы, направить материнский капитал на погашение долга не получится: «Если заемщик по кредиту (и собственник недвижимости в рассматриваемом случае) не является обладателем сертификата на МСК или его супругом (супругой), погасить часть долга средствами материнского капитала не представляется допустимым, — утверждает Алексей Ситишев («ЮниКредит Банк»). – Такое возможно, только если собственник квартиры с согласия банка-кредитора переоформит право собственности на нее и переведет долг по кредиту на супругов (либо одного из них), имеющих право на материнский капитал».

Но есть и еще один весьма нетривиальный путь: «Владельцами сертификата на материнский капитал могут быть не только родители ребенка, но и его усыновители. Поэтому если родственники (бабушка, дядя, тетя ребенка и прочие), являющиеся собственниками жилья и заемщиками по кредиту, усыновят родившегося ребенка в соответствие с законом, то они смогут получить сертификат на МСК и использовать эти средства на погашение ипотеки», — говорит Николай Алтунин (Промсвязьбанк). Здесь, правда, тоже есть нюансы. Во-первых, в семье родственников уже должен быть хотя бы один ребенок (ведь право на средства МСК дает появление в семье второго, третьего и т.д. ребенка), но не должно быть использовано право на материнский капитал (семья ведь могла получить сертификат при рождении своего второго ребенка). А во-вторых, не так-то просто усыновить ребенка при живых дееспособных родителях.

Ситуация 5: можно ли построить дом с помощью кредита и маткапитала?

Семья не хочет тратить средства материнского капитала на покупку квартиры, а хочет построить с их помощью индивидуальный дом. Вот только собственных накоплений и МСК маловато, поэтому семья задумывается об ипотеке. Но есть ли в банках такие продукты, которые позволяют использовать материнский капитал в качестве первоначального взноса по кредиту на строительство дома?

«Увы, на сегодняшний день не много банков вообще предоставляют кредиты на строительство индивидуального жилого дома, а тем более с использованием средств материнского капитала, хотя законодательство допускает возможность использования материнского капитала на погашение или получение кредита, выданного на строительство жилья», — говорит Алексей Ситишев («ЮниКредит Банк»). Таким образом, какие-либо юридические препятствия для разработки соответствующих ипотечных продуктов отсутствуют, но пока банки соглашаются принимать материнский капитал в качестве первоначального взноса в основном лишь при покупке жилья на вторичном рынке либо в новостройках. Причем в первом случае недвижимостью может быть и квартира, и загородный дом, а во втором – как правило, только городское жилье. В общем, остается надеяться на будущее.

Источник: www.metrinfo.ru

Как взять ипотеку с использованием материнского капитала

Ипотека под материнский капитал — разновидность специальной программы банковского кредитования, который подразумевает частичное (или полное) погашение первоначального взноса, части задолженности и процентов за использование государственной субсидией.

Можно ли взять ипотеку с использованием материнского капитала и как это сделать

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

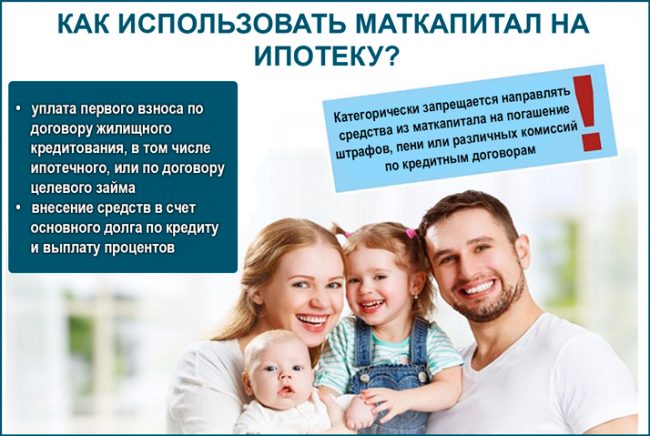

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

Внимание! Начиная с 2009 года государственную субсидию можно направлять на погашения кредитов или процентов по кредиту владельцем материнского капитала или супругом. Сделать это можно сразу же после рождения ребенка и получения сертификата, не дожидаясь трехлетнего возраста.

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Ипотека без первоначального взноса под материнский капитал

Банки гораздо лояльнее относятся к заемщикам, которые располагают средствами на первоначальный взнос. Таким образом они перестраховываются на случай со стремительным падением цен на недвижимость, а также убеждаются в том, что потенциальный заемщик способен грамотно распоряжаться финансами для накопления минимум 15-20% от общей стоимости жилья.

Даже Центробанк относится подозрительно к кредитам такого типа и настоятельно не рекомендует предоставлять кредиты гражданам без каких-либо гарантий. Несмотря на это, такие программы по-прежнему действуют и ими пользуются сотни тысяч людей по всей стране. Как правило, они действуют для бюджетников или предполагают повышенные процентные ставки для страховки от рисков.

Программы льготного кредитования действуют для молодых семей, военных, работников бюджетных сфер и молодых родителей, в том числе и под материнский капитал. Для таких категорий граждан полагаются субсидии в виде займа или безвозмездной выплаты.

В большинстве случаев их размера недостаточно, чтобы полностью оплатить все жилье, и граждане платят остаточную стоимость из своего кармана. Но в таком случае материнский капитал станет хорошим способом взять жилищную ипотеку без первоначального взноса. В таких условиях гарантом для банка выступает само государство.

Маткапитал, как первоначальный взнос

По льготным банковским программам кредитования маткапитал может выступить в качестве первоначального взноса. МК выдается тем семьям, в которых родились или были усыновлены второй или больше детей, если до этого родители не пользовались материнским капиталом. Состоянием на 1 января 2020 года по сертификату каждой семье полагается 466 617 рублей.

Потратить полученные деньги на ипотеку родитель может сразу же после рождения ребенка и получения субсидии.

Тогда весь процесс будет выглядеть следующим образом:

- Родитель выбирает банк и подходящую по условиям ипотечную программу, которая подразумевает кредитование на улучшение жилищных условий.

- Первый взнос самостоятельно платить не нужно, так как Пенсионный Фонд переведет необходимую сумму на реквизиты банка.

- Дальше владелец сертификата подает заявку на ипотеку в банке.

- Если банк готов сотрудничать с семьей, можно приступать к поиску подходящего застройщика или квартиры на вторичном рынке недвижимости, которые также готовы работать в таком режиме.

- Если вторая сторона одобряет такой порядок, происходит заключение сделки. Все необходимые документы передаются в Пенсионный фонд РФ, который и перечисляет материнский капитал банку.

Жилье, которое приобретается по таким условиям, оформляется, как общая собственность каждого из членов семьи (родителей и каждого ребенка).

Их доли определяются дополнительно по соглашениям. В обязательном порядке владельцами жилья должны стать все члены семьи, в том числе и несовершеннолетние дети. Если до момента окончательного погашения кредита ребенок станет совершеннолетним, он вправе отказаться от своей доли в пользу родственников.

Пример расчета платежа по ипотеке, если первоначальный взнос маткапитал

Самым крупным и надежным банком России является Сбербанк. И он же предлагает одни из самых выгодных условий кредитования. С помощью материнского капитала в Сбербанке можно закрыть полностью или частично первый взнос по ипотеке.

Для расчета можно взять самый стандартный случай кредитования с такими условиями:

- Целевое назначение — покупка квартиры на первичном рынке недвижимости, то есть в новостройке;

- Кредит будет выдаваться в Москве;

- Стоимость квартиры 3 000 000 рублей;

- Первоначальный взнос, чтобы получить меньшую процентную ставку, будет составлять 600 000 рублей;

- Кредит будет выдаваться сроком на 7 лет.

Также у Сбербанка есть улучшенные условия кредитования, если владелец сертификата получает зарплату на их карточку. Будем считать, что она есть, и возьмем во внимание, что семья согласилась с условиями программы Страхования жизни и снизила конечную стоимость еще на 1%.

Также можно взять самый позитивный вариант и предположить, что родители берут квартиру у застройщика, предлагающего скидку для семей, участвующих в этой программе. Предположим, что такая скидка равна 2.2%.

В таком случае банк может предложить 2,400 000 Рублей в кредит по процентной ставке в 6.5%. Это значит, что каждый месяц семья должна выплачивать минимум 35 624 рубля, а ее суммарный ежемесячный доход не может быть меньше 50 892 рубля.

Можно ли погасить оставшуюся сумму или часть сертификатом

Если у семьи уже есть действующий жилищный кредит, обязательно на полную сумму недвижимости, в первоначальном договоре вряд ли будет указано про материнский капитал.

Тогда порядок действий будет таковым:

- Ипотечная квартира оформляется на каждого из членов семьи, а договор долевого участия регистрируется в Росреестре.

- После этого Пенсионный фонд переводит кредитные средства на счет продавца квартиры в счет всей оставшейся суммы или ее части.

- Если маткапитал погашает весь остаток — семья остается в расчете с продавцом и квартира переходит в их полное распоряжении. В обратном случае до момента полного погашения кредита и уплаты всех процентов за пользование средствами, недвижимость будет находиться в залоге у банка.

Что касается банка, то с ним нужно взаимодействовать по следующей схеме:

- В банке, который предоставил ипотечный кредит, нужно взять справку об остаточной сумме задолженности и заявить о желании погасить ее средствами маткапитала.

- В филиале Пенсионного фонда по месту регистрации сдаются необходимые документы, к которым прикладывается справка о кредите.

- В течение месяца ПФР изучает заявление о таком способе распоряжения государственной субсидией. В случае позитивного решения в течение последующего месяца ПФР переводит деньги на счет банка.

Если материнским капиталом была погашена только часть задолженности, после перевода средств в банке утверждается новый график ежемесячных платежей, который уменьшает их сумму и итоговые сроки выплат.

В видео дополнительная информация о погашении ипотеки при помощи маткапитала:

Условия получения

Чтобы получить ипотеку с частичной оплатой маткапиталом, заемщик должен удовлетворять следующие требования:

- Иметь российское гражданство и постоянную прописку в том регионе, где находится банк-кредитор;

- Иметь не меньше года суммарного трудового стажа;

- Работать официально на последнем месте работы не менее 6 месяцев;

- Быть в возрасте не меньше 21 года на момент оформления, и не старше 75 лет к моменту полного погашения.

Вышеприведенные требования — общие для всех банков, но у каждой финансовой организации есть свои, внутренние регламенты и правила одобрения кредитов.

О них редко говорят и почти никогда не указывают в открытом доступе. К примеру, в Совкомбанке в большинстве случаев кредиты получают заемщики в возрасте 35 лет и старше. Молодым парам лучше обратить внимание на другие банки.

Как оформить ипотеку под маткапитал по этапам

Для того, чтобы оформить ипотеку под материнский капитал, необходимо:

- Собрать 20% от стоимости квартиры. Остальную сумму выдает банк для заключения и оплаты готового жилья или долевого строительства на первичном рынке недвижимости.

- После того банк одобряет выдачу необходимой суммы, и тогда семья делает следующее: составляет и оформляет все документы на жилье; регистрирует ипотеку в Росреестре для получения выписки из ЕГРН; все кредитные средства вместе с первоначальным взносом банк зачисляет на счет продавца жилья.

- Не дожидаясь достижения ребенком трехлетнего возраста, владелец сертификата берет в банке справку о текущей задолженности, собирает весь пакет документов для ПФР и подает заявку на распоряжение средствами.

- В том случае, если жилье не оформлено по долевой собственности вместе со всеми членами семьи, к документам нужно приложить нотариальное обязательство, в котором прописана обязательное выделение долей детям и супругу не позднее, чем через 6 месяцев после погашения ипотеки.

- ПФР рассматривает заявления и в случае одобрения переводит деньги на банковский счет. В среднем вся процедура занимает 1.5-2 месяца, в период которых семья по прежнему обязана оплачивать кредит в полной мере, не нарушая графика платежей. Отказ от уплаты может привести к отклонению заявки ПФР и начислению штрафов.

Справка! Также маткапиталом можно уплатить первоначальный взнос, если у семьи нет возможности накопить 20% от стоимости жилья. Эту опцию необходимо уточнять у банка-кредитора.

Топ-5 банков, работающих с материнским капиталом

Наиболее выгодным вариантом получить жилищную ипотеку под маткапитал остается Сбербанк.

Условия кредитования следующие:

- Жилье, которое берется в кредит на средства Сбербанка, оформляется в долевую собственность между всеми членами семьи;

- Клиенты, у которых зарплатная карта не открыта в этом банке, должны предоставить справку о платежеспособности, а также документы, подтверждающие трудовую занятость, в том числе и для поручителя;

- В течение полугода после выдачи кредита семья должна обратиться в ПФР, чтобы зачислить всю сумму или часть материнского капитала для погашения задолженности перед банком.

Помимо стандартного набора документов, требуемых для программы ипотечного кредитования, семья должна предоставить:

- Государственный сертификат, подтверждающий оформление субсидии;

- Документ из ПФР об остатке на счету маткапитала.

Важно! По условия ипотеки в Сбербанке семья должна обязательно застраховать залоговое имущество на случай утраты, потери или повреждения в пользу банка на весь период погашения средств. Полис можно оформить онлайн.

Выгодное предложение есть и у банка “Открытие” по таким условиям:

- Кредит выдается на сумму до 150 миллионов рублей;

- Максимальный срок погашения — 20 лет;

- Минимальная ставка 7,95%, но она может быть повышена в зависимости от условий сделки;

- Быстрое рассмотрение заявки;

- Страхование жилья может быть у любого страхового брокера;

- Большое количество одобрений.

В Альфа банке кредит выдают максимум на 50 миллионов рублей, сроком до 30 лет с первоначальным взносом в 10%, ставкой от 8,09%. Если заемщик получает зарплату на карту Альфа банка он платит на 0,3% меньше. Решение принимается в течение 3 дней. Заявку можно подать онлайн.

В Россельхозбанке ипотеки выдаются под 9,5%. Банк участвует в программе государственной поддержки. Для подачи заявки нужен минимальный набор документов. Также предусмотрена программа рефинансирования.

Наиболее высокие ставки предлагает ВТБ — 9.7%. Чем больше квартира, тем меньше процентная ставка по кредиту. Банк также участвует в программе господдержки, что подразумевает снижение ставки до 5%, а также рефинансирование уже оформленного займа.

Применение материнского капитала для полного или частичного погашения ипотеки значительно упрощает покупку квартиры. Сертификаты принимают многие банки в России. Благодаря этой программе, тысячи семей уже улучшили свои жилищные условия.

Источник: pravokabinet.com

Выселение из ипотечной квартиры за долги. Почему использование маткапитала не защитит ваше жилье от взыскания

– Мы взяли ипотеку и в качестве первоначального взноса использовали материнский капитал. Несколько лет все было нормально, но сейчас понимаем, что не справляемся, появились просрочки. Может ли банк выселить нас и забрать квартиру, учитывая, что в нее вложен материнский капитал?

– Действительно, бытует мнение, что если в квартиру вложен материнский капитал, то это надежная защита от возможных претензий банка в дальнейшем. Якобы семью в любом случае не выселят из такого жилья, поскольку там должны быть выделены доли детям. А детей на улицу никто не выгонит. Скажу сразу – это заблуждение.

Может ли банк за долги забрать квартиру с маткапиталом

На самом деле, если речь идет об ипотечном жилье, то материнский капитал не играет никакой роли при выселении за долги – и вот почему.

Если люди принимают решение вложить средства материнского капитала в покупку жилья, то тут возможны два варианта:

- Первый – у людей уже есть какая-то сумма денег, и материнский капитал они используют в качестве недостающей части, фактически сразу же закрывая ипотеку.

- Второй – когда материнский капитал используют в качестве первого взноса или для закрытия всего лишь части задолженности.

При втором варианте как раз и возникает ситуация, когда материнский капитал перечислен в счет ипотеки, но кредит не закрыт, платить его предстоит, возможно, еще несколько лет. А, как известно, несмотря на то, что ипотечная квартира сразу же оформляется в собственность заемщика, он не может полноценно распоряжаться ею до закрытия кредита. Поскольку ипотечная квартира одновременно находится под обременением – в залоге у банка, и это обременение будет снято только после выполнения заемщиком своих долговых обязательств.

Но у покупки жилья с использованием материнского капитала есть нюанс – родители обязаны выделить детям доли в таком жилье. Если этого не сделать, то невыделение детских долей считается грубейшим нарушением, и впоследствии у родителей возникнут проблемы как с органами опеки, так и при любых манипуляциях с квартирой – например, продажей.

Как же быть с детскими долями, если банк хочет забрать ипотечную квартиру за долги?

Да, это был наш первоначальный взнос Нет, когда мы покупали квартиру, то не имели права на маткапитал Мы пока не оформляли ипотеку У нас нет детей

Выделение детских долей в квартире с маткапиталом

Ошибочно полагать, что детские доли выделяются после того, как ПФР перечислил материнский капитал в банк. На самом деле права детей на доли возникают только после снятия банком обременения с квартиры. Пока ипотека не выплачена, детских долей в квартире нет и препятствий для взыскания квартиры банком тоже нет.

Обязательство оформить квартиру, купленную с участием материнского капитала, в долевую собственность с участием детей возникает у заемщика только после полного снятия всех обременений. А это возможно только при полном погашении ипотечного займа.

Если банк хочет взыскать квартиру в счет неуплаты ипотечного займа, то процедура будет выглядеть так же, как при взыскании любого другого жилья. Поскольку обязательство по выделению детских долей по закону еще просто не возникло. Соответственно, никаких претензий по этому поводу у Пенсионного фонда возникнуть не может.

Как быть со средствами материнского капитала, если банк все-таки взыскал квартиру

Деньги были потрачены на жилье для детей, а жилья теперь нет. Этот вопрос законом не урегулирован. Были случаи, когда ПФР взыскивал с заемщика средства материнского капитала в пределах суммы, которая осталась у него после реализации банком ипотечной квартиры. Но такие случаи единичны.

По общему правилу по сделке купли-продажи недвижимости возврат средств материнского капитала в ПФР не предусмотрен. Обычно возврат возможен, только если суд признает сделку купли-продажи недействительной или фиктивной, но здесь налицо уже мошеннические схемы.

Источник: zakonguru.com