Налоговая декларация — это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате.

Виды налоговых деклараций

По видам декларируемых налогов различают следующие виды деклараций:

Декларация по НДС;

Декларация по налогу на прибыль;

Декларация по НДФЛ;

Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

Декларация по налогу на вмененный доход для отдельных видов деятельности (ЕНВД);

Декларация по единому сельхозналогу;

Декларация 3-НДФЛ 2023 для налогового вычета при покупке квартиры: Как заполнить 3-НДФЛ Онлайн в ЛК

Декларация по налогу на имущество;

Декларация по транспортному налогу;

Декларация по земельному налогу;

Декларация по налогу на добычу полезных ископаемых (НДПИ);

Декларация по водному налогу;

Декларация по акцизам и т.д.

Формы налоговых деклараций

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с настоящим Кодексом в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

вида документа: первичный (корректирующий);

наименования налогового органа;

места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

номера контактного телефона налогоплательщика;

сведений, подлежащих включению в налоговую декларацию.

Кто подает налоговую декларацию

Налоговую декларацию должны подавать:

граждане РФ – частные предприниматели (ИП);

организации (бюджетные, коммерческие и благотворительные);

субъекты, ведущие деятельность на территории РФ, в том числе религиозные, образовательные и т.д.

Предприятия с нулевым доходом не освобождаются от сдачи отчетности.

Сроки представления налоговых деклараций

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, т.е. за каждые три месяца.

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Способы представления налоговых деклараций

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

Штрафы за несвоевременную сдачу налоговых деклараций

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей.

Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Декларация по налогу на прибыль за 2015 г. представлена организацией 1 апреля 2016 г. (последний день срока, установленного законом, — 28.03.2016). В декларации указана сумма налога к уменьшению.

При таких условиях сумма штрафа за несвоевременное представление декларации за 2015 г. составит 1 000 руб. (поскольку на основании годовой декларации налог доплачивать не надо, штраф уплачивается в минимальной сумме независимо от времени просрочки).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. ? Каков порядок представления налоговых деклараций по земельному и транспортному . обязанность организаций по представлению налоговой декларации по итогам налогового периода . организаций последней. Представить соответствующие налоговые декларации необходимо не позднее 3 . представлению налоговой декларации по итогам налогового периода сохранилась. Форма налоговой декларации по . представления налоговой декларации. Причем изменение выбранного налогоплательщиком порядка представления налоговой декларации в .

. и по каким формам подаются налоговые декларации за 2021 год, читайте в . и по каким формам подаются налоговые декларации за 2021 год, читайте в . . 25 НК РФ для подачи налоговой декларации. Налог на добавленную стоимость Налоговым .

. . Обоснование вывода: Налоговый учет Налоговая декларация (расчет) представляется в установленные . в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в . установленном настоящей статьей. Причем уточненная налоговая декларация (расчет) представляется в налоговый . ответственности в случае представления уточненной налоговой декларации до момента, когда налогоплательщик . отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом .

. нахождения налогового органа на основе: налоговых деклараций (расчетов); документов, представленных налогоплательщиком [1 . , – пояснения, обосновывающие изменение соответствующих показателей налоговой декларации; при проведении КНП декларации по . изменение сведений в соответствующих показателях налоговой декларации (расчета); аналитических регистров налогового учета . РФ при проведении камеральной проверки налоговой декларации (расчета), представленной налогоплательщиком – участником регионального .

. регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08 . т.ч. для ИП, предоставляющих налоговые декларации/расчет через личный кабинет налогоплательщика . регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС РФ от . и полноты сведений, указанных в налоговой декларации/расчете. При отсутствии в декларации . регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08 .

. аналогичный отчетный период; – контрагент представил налоговую декларацию с нулевыми показателями; – допущенные ошибки . также оснований для подачи уточненной налоговой декларации. Следует также пояснить причины расхождений . ограниченной ответственностью «Фортуна» проведен анализ налоговых деклараций по НДС за I – IV . нет оснований для представления уточненных налоговых деклараций по НДС. Что касается высокого . ____________ о причинах расхождений в налоговой декларации по НДС Общество с ограниченной .

. РФ, в случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных .

. в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок . внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию (п. 1 ст .

. РФ). 3. Возмещение НДС по налоговой декларации. Необходимо представить документы, подтверждающие право .

. 1.50 Контрольных соотношений показателей налоговой декларации по налогу на добавленную . условия применения упрощенного порядка представления налоговой декларации. Основание: Письмо ФНС России . вопросам применения упрощенного порядка представления налоговой декларации по налогу на имущество организаций . 20.02.2020) Отмена налоговых деклараций для организаций применяющих УСН с . направленный на исключение обязанности предоставления налоговой декларации для налогоплательщиков, применяющих УСН с .

. подать за этот период уточненную налоговую декларацию Налогоплательщик вправе произвести перерасчет за . , определяющими порядок внесения изменений в налоговую декларацию. В частности, в п. 1 . поданной им в налоговый орган налоговой декларации(см. также Письмо Минфина России . представить в налоговый орган уточненную налоговую декларацию; ошибок, не приводящих к занижению . прошлого года? Основанием для заполнения налоговой декларации при УСНО служит КУДиР, форма .

. и доходов) или расшифровки строк налоговой декларации по налогу на прибыль, а . несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику .

. камеральная проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком в . органом факта несоответствия показателей представленной налоговой декларации контрольным соотношениям, свидетельствующего о нарушении . ] утверждена форма уведомления о признании налоговой декларации (расчета) непредставленной. Такое уведомление . органом факта несоответствия показателей представленной налоговой декларации контрольным соотношениям, свидетельствующего о нарушении .

Источник: www.audit-it.ru

Правила оформления декларации 3-НДФЛ для получения налогового вычета

В свою очередь, учитывается дополнительный доход, который человек получил в результате работы по совместительству или в качестве предпринимательской деятельности, репетиторства, подработки. Здесь же указывается собственное имущество (движимое и недвижимое), которое имеется во владении у человека и его семьи.

Поэтому законодательно определены возможности для граждан, которые в добровольном порядке предоставляют информацию о своих финансовых поступлениях.

Отсюда, все дееспособные граждане по российскому законодательству могут отчитываться в органах налоговой службы о своих доходах и соответствующих расходах за предыдущий год. При этом существуют определённые формы отчета, по которым следует подавать ту или иную информацию. А также обозначены люди, которые обязаны это делать.

Рассмотрим, какие законодательные акты регулируют этот процесс, какова форма документа для заполнения, как правильно заполнить нужные бланки, когда их подавать и какова мера ответственности гражданина по данному вопросу.

Законодательное регулирование вопроса

Перечисленные ниже законы являются основанием для регулирования вопроса по предоставлению гражданами России информации о доходах:

- Налоговый кодекс РФ Часть I № 146 31.07.1998, Часть II № 117 от 05.08.2000 года.

- Приказ Федеральной налоговой службы № MMB-7-11/671 от 24.12.2014 года.

- Иные законодательные документы органов местного самоуправления.

Таким образом, данные документы определяют законодательные аспекты декларирования тех или иных финансовых поступлений и имущества любого занятого трудом человека в российском государстве.

Кто подает декларацию о доходах

Определено, что декларацию представляют физические лица, которые, например:

- помимо заработной платы получили внеочередные денежные средства от трудовой деятельности в России или в других странах, но при этом являлись гражданами нашей страны;

- тем, чей работодатель не отчислял подоходный налог в течение более пяти лет;

- тому, кто продал свое движимое или недвижимое имущество, владея им более 5 лет;

- тем, кем был получен какой-либо выигрыш, например, в виде приза, лотереи или иного;

- тот, кто занимается частной практикой (нотариусы, репетиторы, адвокаты, психологи и так далее);

- тот, кто стал обладателем ценного подарка от другого физлица.

Помимо этих лиц такой документ представляют люди, планирующие получить налоговый вычет за проданное имущество, купленную квартиру, дом или любое жилье, кто желает получить налоговый вычет от суммы приобретенных лекарственных средств, обучения, лечения. Такой документ не подают люди – не резиденты РФ, люди, не имеющие доходов, или те, кто находится на бирже труда, оформлен как безработный, получающий пособие.

Порядок предоставления сведений

Первый вариант. Обратиться в налоговый орган по месту жительства с просьбой выдать форму для заполнения в бумажном варианте. Заполнить её согласно пунктам. Представить налоговому инспектору, который проверить насколько правильно были заполнены те или иные поля документа, примет её, зарегистрирует и оправит на обработку.

После этого останется дождаться уведомления о том, что декларация получена и принята к сведению. Такой же бумажный вариант можно скачать с сайта налоговой службы, распечатать дома, заполнить и отправить почтовым отправлением на адрес налогового органа по месту жительства.

Вариант второй. Зайти на сайт налоговой службы и использовать предоставленное программное обеспечение для представления информации о своих доходах. Это может быть программа «Декларация», применить для подачи документа можно программное обеспечение «Налогоплательщик ЮЛ» или заполнить вышеуказанный документ из личного кабинета налогоплательщика.

Период подачи документа

Так как сегодня у нас 2019 год, то представлять декларацию о доходах люди вправе за 2016 год. Поэтому необходимо определить свои доходы за данный период времени и правильно заполнить бумажный или электронный вариант документа.

Правила заполнения

Бумажная версия 3-НДФЛ формы имеет 19 страниц, которые нумеруются с 001 по 019, на верхней строчке записывается личный ИНН, а под названием пишется налоговый период, код налогового органа и сведения о налогоплательщике: фамилия, имя, отчество, дата и место рождения, документ подтверждающий личность, указывается статус и место проживания, контактный телефон. Далее подтверждаются все записанные сведения.

Затем налогоплательщик, начиная с Раздела 1 показывает сведения о суммах, необходимых возвратить в бюджет или отсутствие таких сумм. В следующем разделе рассчитывается налоговая база. На листе под литерой «А» описываются доходы, которые человек получил в России. На листе под литерой «Б» – если есть доходы, которые были получены за пределами нашей Родины. Если люди имели дополнительную оплату от частной практики, то заполняют лист под литерой «В».

Если были суммы, которые не должны облагаться налогами, например, такими являются суммы:

- единовременной помощи от работодателей при усыновлении детей, но не более пятидесяти тысяч рублей;

- материальная помощь от работодателей при выходе на пенсию, подарков, призов, рекламы, игры, но не более четырех тысяч рублей;

- от не денежных доходов при производстве сельскохозяйственной продукции и др.

Далее следуют сведения об имущественных налогах, произведенные в том году, за который идет отчет, например, при строительстве дома, покупке или продаже недвижимого или иного имущества. На листе под литерой «Е1» и «Е2» идут налоговые вычеты стандартные и социальные. На листе – «Ж» записываются профессиональные вычеты, а на листе № 3 рассматриваются операции с ценными бумагами и иными финансовыми операциями. Документ «И» определяет доход от инвестиционных компаний долевого участия.

Таким же образом, заполняется электронный вариант, но в более удобной форме, так как есть возможность исправить ошибки, которые может допустить человек во время записи сведений. Это важное преимущество, потому что допустив неточности или заполнив неверные сведения в бумажном варианте, придется переписывать много страниц документов.

Временные рамки

В инспекцию трудоспособное население должно обратиться до пятнадцатого июля текущего года, чтобы представить информацию о собственных доходах в предыдущем году, если это не касается случаев, когда данная бумага или электронная версия представляется для налогового вычета. В последнем случае такой документ можно представить в любое время года.

Инспекция проверяет документы в течение трех месяцев с даты подачи.

Ответственность за несвоевременную сдачу

На основании статьи 119 НК РФ у граждан наступает ответственность за налоговые нарушения, к которым как раз относится не предоставление налоговой декларации по месту учета.

Согласно закону с человека взыскивается штраф в размере пяти процентов от той суммы, которая была не уплачена в бюджет. Кроме того, не просто выплатить штраф в указанном процентном эквиваленте, но и посчитать этот показатель, умножив его на количество просроченных месяцев. При этом просрочка суммы не может быть меньше одной тысячи рублей.

Особенности написания заявлений

Заявление на имущественный вычет могут подать те люди, которые продали или приобрели имущество, например, приобрели земельный участок для строительства дома или у владельца выкупили квартиру в муниципальную собственность. Для этого необходимо заполнить документальную бумагу по форме 3-НДФЛ, где указать личные данные, данные о физическом лице, который получил доход, вывести суммы за определённый период, указать социальные вычеты, если они есть и подсчитать общий доход.

Заявление работодателю на имущественный вычет подается на имя работодателя, указывается от кого заявление, где проживает работник, его ИНН. В заявлении пишется прошение о предоставлении имущественного вычета, записывается год и прилагается соответствующее уведомление для налогового агента.

Заявление о распределении долей имущественного вычета подается в налоговый орган в форме заявления, где пишется обращение тех людей, которые востребуют данную преференцию от налоговиков и находятся в долевой собственности. Указывают место проживания, паспортные данные и пишут заявление, где указывают, что было приобретено: квартира, дом, комната, где находится приобретение и каковы доли.

Уведомление из налоговой на имущественный вычет пишется в местной налоговой организации с предоставлением сведений об объекте недвижимости, размере доли, если она есть, размере имущественного вычета и года данного вычета. Ранее заявитель указывает, куда направить уведомление.

О правилах использования программного обеспечения “Декларация” смотрите в следующей видеоинструкции:

Источник: propertyhelp.ru

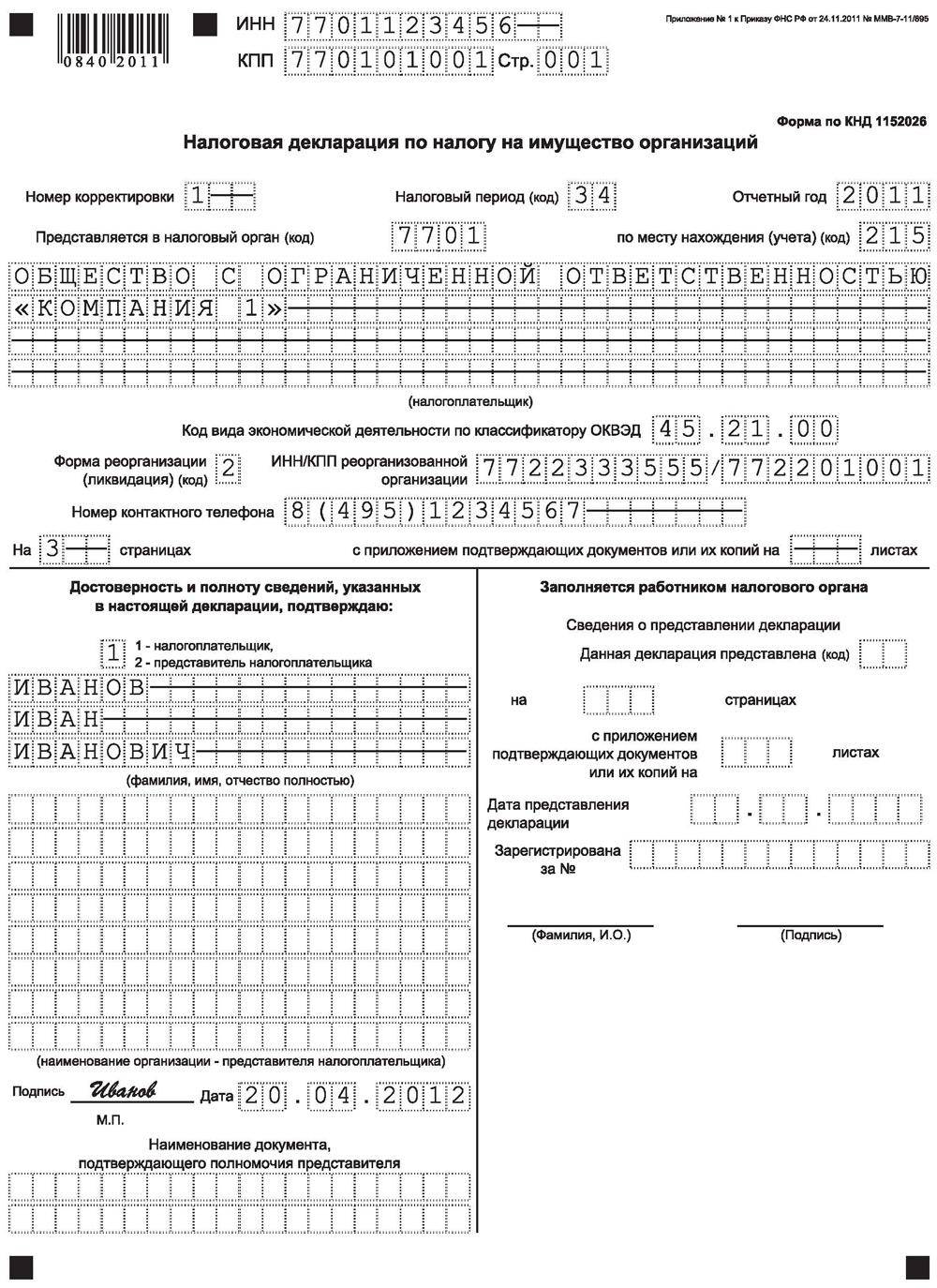

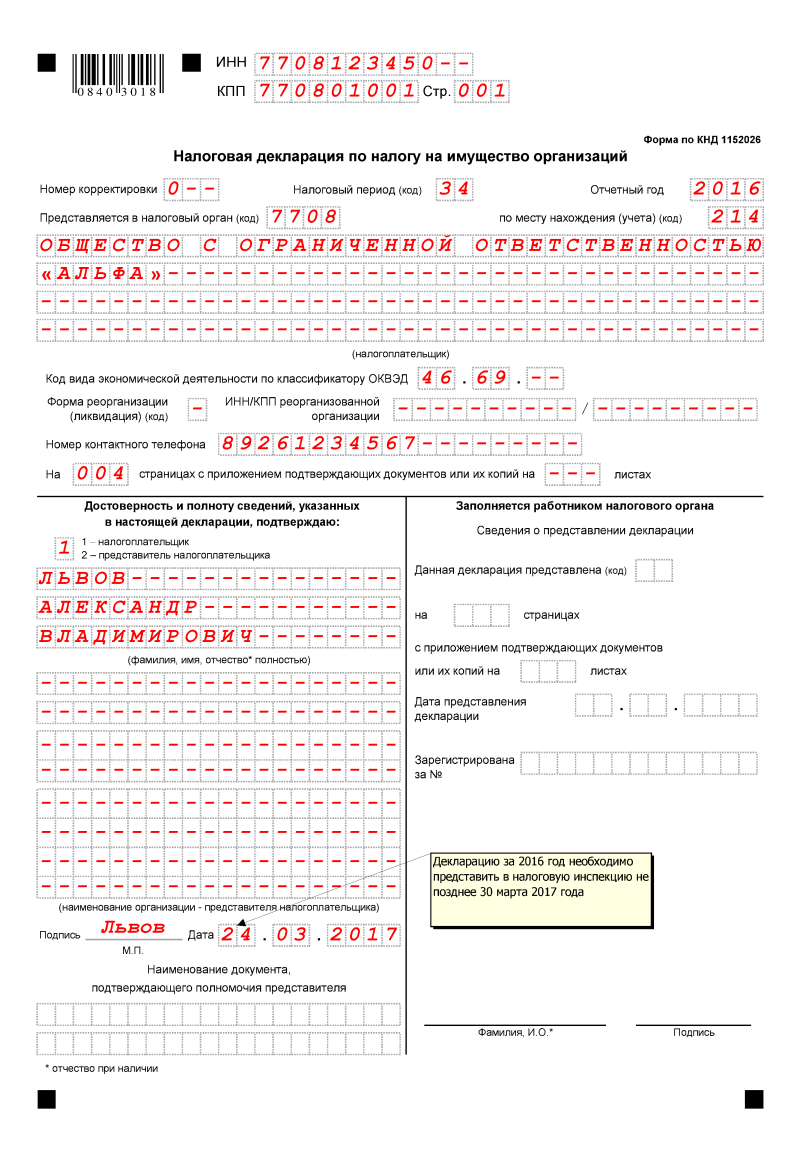

Как оформить и сдать декларацию по налогу на имущество: 5 правил

Организации, работающие по ОСНО, вынуждены постоянно отчитываться за разные виды налогов. Им необходимо уплачивать ежемесячно и ежеквартально, а также ежегодно в бюджет множество разных платежей, поэтому работники компаний должны хорошо разбираться в том, как правильно составлять ту или иную документацию.

Понятие и назначение декларации по налогу на имущество

Компании, функционирующие на ОСНО (общая система налогообложения), при наличии определенного имущества, которое числится у них на учете, должны уплачивать налог на имущество. За этот сбор дополнительно требуется сдавать соответствующую декларацию.

Важно! В 2017 году была введена новая форма данного документа, поэтому бухгалтеры при подготовке отчетности должны учитывать этот нюанс. Несвоевременная сдача документа или наличие в нем недостоверных данных или ошибок, становится основанием для начисления значительных штрафов.

Как правильно организовать расчет налога на имущество в 1С Бухгалтерия – смотрите тут:

Кто уплачивает данный вид сбора

Плательщиками налога на имущество организаций в соответствии со ст. 386 НК выступают компании, у которых на учете состоят некоторые виды основных средств, причем это имущество должно признаваться объектом, по которому начисляется налог.

Важно! Ст. 374 НК содержит основной перечень разных видов ОС, с которых предприятия обязаны уплачивать этот вид платежа, причем для правильного определения налоговой базы надо пользоваться сведениями, содержащимися в ст. 375 и 376 НК.

Не требуется сдавать нулевую налоговую декларацию, если у компании просто нет определенного имущества, с которого надо было бы уплачивать налог. Однако такой документ сдается, если имеются налогооблагаемые ОС, но платеж не уплачивается за счет использования льгот или амортизации.

НК РФ Статья 386. Налоговая декларация

1. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации). При этом в отношении имущества, указанного в абзацах первом – третьем пункта 24 статьи 381 настоящего Кодекса, налоговые расчеты по авансовым платежам по налогу не предоставляются.

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

2. Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

3. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Иностранная организация (иностранная структура без образования юридического лица), имеющая недвижимое имущество на праве собственности, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса, одновременно с представлением налоговой декларации представляет сведения об участниках этой иностранной организации (учредителях иностранной структуры без образования юридического лица) по состоянию на 31 декабря соответствующего налогового периода, включая раскрытие порядка косвенного участия (при его наличии) физического лица или публичной компании, в случае, если доля их прямого и (или) косвенного участия в иностранной организации (структуре без образования юридического лица) превышает 5 процентов.

4. В случае непредставления налогоплательщиком – иностранной организацией, не осуществляющей деятельность на территории Российской Федерации через постоянное представительство, налоговой декларации в сроки, установленные настоящей статьей, налоговый орган определяет на основании имеющейся информации без проведения в отношении указанного налогоплательщика мероприятий налогового контроля не исчисленную налогоплательщиком сумму налога, подлежащую уплате в бюджетную систему Российской Федерации.

При превышении суммы налога, определенной налоговым органом в соответствии с абзацем первым настоящего пункта, над суммой налога, фактически уплаченной иностранной организацией, налоговый орган выявляет в порядке, установленном настоящим Кодексом, недоимку по налогу.

5. Налогоплательщики – организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ “О введении в действие части первой Гражданского кодекса Российской Федерации”, представляют налоговые расчеты по авансовым платежам и налоговую декларацию по налогу по месту своего нахождения до получения уведомления о постановке на учет в налоговом органе, подтверждающего постановку на учет в налоговом органе по месту нахождения принадлежащего им недвижимого имущества.

Форма и образец налоговой декларации

В 2017 году была введена новая форма данной декларации, причем она утверждена Приказом ФНС №ММВ-7-21/[email protected]

Бланк можно легко найти в интернете, скачать с сайта ФНС или найти его в специальной программе Налогоплательщик ЮЛ.

Если имеются сложности с заполнением данного документа, то можно воспользоваться образцами, которые в свободной форме представлены в интернете или размещаются в отделениях ФНС.

Когда сдается

Этот документ должен сдаваться ежегодно до 30 марта года, следующего за отчетным. Данный момент указывается в ст. 386 НК. Важно! Нередко крайняя дата попадает на выходные дни или праздники, а в таком случае переносится срок на первый рабочий день.

Образец заполнения декларации по налогу на имущество.

Варианты подачи документа

Декларация, которая составляться компаниями, уплачивающими налог на имущество, может сдаваться не только в бумажном стандартном виде, но и даже в электронной форме. Ст. 80 НК содержит определенные ситуации, при которых требуется исключительно электронный вид документа. К этим случаям относится:

- в компании трудоустроено за год больше 100 человек;

- в только что открывшей или реорганизованной фирме числится больше 100 человек.

Сдается декларация в разные отделения ФНС:

- по месту регистрации;

- по месту нахождения конкретного подразделения компании;

- по месту, где располагается непосредственное имущество, за которое требуется уплачивать сбор, а этот вариант выбирается в случае, если оно находится на значительном расстоянии от головной компании или ее филиалов.

Таким образом, бухгалтеры предприятия должны хорошо разбираться в том, куда и в каком виде должна сдаваться эта декларация.

Правила оформления и заполнения декларации

Состоит декларация из нескольких разделов, каждый из которых обладает своим предназначением, поэтому заполнению каждого из них уделяется много внимания. К этим разделам относится:

- Титульный лист. Содержит основные сведения о самой компании.

- Раздел 1. Сюда вводится рассчитанная правильно сумма налога, которая должна перечисляться организацией за имущество.

- Раздел 2. На этом листе прописывается правильно определенная заранее налоговая база, на основании которой рассчитывается налог. При этом указывается, ведется ли расчет для российской фирмы или иностранной компании, которая за счет наличия представительств работает в России.

- Раздел 2.1. Здесь приводятся сведения о непосредственных объектах, с которых требуется перечислять сбор, причем он рассчитывается в зависимости от их среднегодовой стоимости.

- Раздел 3. В нем приводится правильный расчет налога за конкретный период, а также приводится налоговая база по тем видам имущества, для расчета налога по которым требуется пользоваться их кадастровой стоимостью. Тут вы узнаете, в каком порядке осуществляется расчет налога на имущество организаций.

Таким образом, если точно разбираться в том, из каких разделов состоит данная декларация, то ее заполнение будет действительно простым процессом. Все значения должны прописываться без копеек, а также ставится сквозная нумерация.

Не разрешается исправлять ошибки разными средствами, поэтому при их совершении, надо заново заполнять документ. Если составляется декларация в бумажном виде, то нельзя пользоваться двусторонней печатью.

Не допускается портить бумаги, поэтому листы не скрепляются друг с другом. Во время заполнения надо пользоваться черной или синей ручкой. Если вписывается какой-либо текст, то используются печатные заглавные буквы.

Важно! Оптимальным для каждого бухгалтера считается применение специальной программы, выпущенной ФНС и называемой Налогоплательщик ЮЛ, так как с ее помощью можно быстро заполнить нужную форму, а также все расчеты делаются автоматически на основании введенных сведений.

Бланк декларации по налогу на имущество организаций.

Нужна ли нулевая отчетность

Важно! Каждая компания, у которой в активах имеется имущество, с которого требуется уплачивать налог, должна предоставлять в ФНС соответствующую декларацию.

Это относится даже к ситуациям, когда не надо уплачивать налог за счет использования льгот, амортизации или иных возможностей, но в этом случае надо составлять нулевую декларацию. При этом имущество должно по многочисленным правилам и требованиям состоять на учете фирмы.

Если у компании на учете отсутствуют такие объекты, то нет необходимости для нее передавать нулевую отчетность.

Какие используются коды при заполнении документа

Декларация должна сдаваться в ФНС ежегодно. Соответственно, при создании данного документа в титульном листе прописывается код 34, указывающий на календарный год.

Не предусмотрена подача декларации ежемесячно по этому виду сбору, но она может сдаваться ежеквартально.

Какая назначается ответственность за не сдачу декларации

Крайний срок, когда надо сдавать данный документ, представлен 30 мартом. Если несвоевременно будет предоставлена в ФНС декларация или имеются другие недочеты, то это приводит к начислению значительных штрафов:

- если налог был уплачен, то штраф равен 1 тыс. руб.;

- если налог не уплачен и не сдана декларация в установленный срок, то штраф равен 5% от суммы платежа, причем начисляется он за каждый месяц, когда имеется просрочка, но не может он превысить 30% от размера сбора.

Штрафы и ответственность за несвоевременную подачу декларации подробно рассмотрены здесь.

Заключение

Таким образом, декларация по налогу на имущество должна сдаваться многими компаниями, которые обладают соответствующими объектами.

Важно грамотно рассчитывать размер платежа, а также своевременно сдавать правильно составленную документацию. При нарушении основных условий законодательства придется компаниям уплачивать существенные штрафы.

Как заполнить декларацию по налогу на имущество вы можете посмотреть в этом видео:

Источник: fbm.ru

Что такое налоговая декларация 3-НДФЛ, для чего она нужна, кто и в каких случаях обязан её сдавать

3-НДФЛ что это простыми словами? Чем отличается справка 3-НДФЛ от декларации? Кто сдает, где её взять и как она выглядит? Что будет, если не сдать или просрочить сдачу декларации 3-НДФЛ? Мы приготовили ответы на эти вопросы, а также приложили образцы документа.

Продолжая серию статей о налоге на доходы физических лиц (НДФЛ), рассмотрим такую актуальную тему, как форма отчетности 3-НДФЛ. Её еще называют декларацией, или справкой 3-НДФЛ. С этой аббревиатурой сталкиваются многие россияне, как предприниматели на общей системе налогообложения, так и обычные граждане. Давайте выясним, что представляет собой этот документ, кому нужно его составлять, а кому – нет, рассмотрим сроки, порядок подачи, и какие требования предъявляет ИФНС к этой форме.

Справка 3 НДФЛ – что это и где её взять

Слесарь Василий купил лотерейный билет и выиграл 10 тысяч рублей. Его радость омрачил сантехник Иван, заявив, что теперь нужно заплатить государству налог и сдать справку 3 НДФЛ. Василий идет к бухгалтеру управляющей компании, в которой работает, и требует дать ему такую справку. Вопрос: прав ли Василий, и что делать бухгалтеру?

В случае с Василием, бухгалтер может поздравить его с выигрышем, и объяснить, что действительно, слесарю нужно уплатить налог на полученный доход, и самостоятельно отправить в налоговую инспекцию не справку, а декларацию по форме 3 НДФЛ.

Для заполнения декларации может потребоваться справка 2 НДФЛ, которая отражает все заработанные человеком за отчетный период деньги, и удержанный с этих выплат налог. Справку 2 НДФЛ как раз выдает бухгалтер компании-работодателя. Но она нужна не всегда. Например, Василию она ни к чему, так как в декларации 3 НДФЛ он будет указывать сведения, которые предоставит ему организатор лотереи. А вот если бы слесарь претендовал на налоговый вычет, то справка 2 НДФЛ была бы ему необходима.

Для чего нужна декларация 3-НДФЛ

Бланк декларации заполняется в двух случаях:

1) Когда необходимо отчитаться перед ИФНС о полученных доходах:

- для физических лиц, в случае, когда получены деньги не от основной работы, а из других источников (продали квартиру или машину, сдавали имущество в аренду, получили выигрыш или подарок и т.п);

- для ИП на ОСН, и лиц, ведущих частную практику – о доходах, возникших в процессе основной деятельности.

2) Чтобы вернуть себе (частично или полностью) уже уплаченный в бюджет НДФЛ. Речь идет оналоговых вычетах.

Обязательно отчитываться по налогу на доходы физических лиц должны индивидуальные предприниматели, применяющие общую систему налогообложения, а также лица, занимающиеся частной практикой, например адвокаты, нотариусы, оценщики, арбитражные управляющие, главы крестьянских (фермерских) хозяйств.

Физические лица, не получающие никаких дополнительных доходов, кроме как от своей основной работы, могут не беспокоиться – они не должны сдавать декларацию о доходах. НДФЛ с зарплаты, отпускных, листков нетрудоспособности и иных облагаемых выплат обязано удержать и перечислить в бюджет предприятие (в лице бухгалтера), на котором работает человек.

А вот если появляется какой-либо другой источник дохода, с которого не был удержан налог, тогда и наступает обязанность гражданина самостоятельно рассчитать сумму НДФЛ, уплатить ее в казну, и отчитаться перед налоговой.

Важно! Иногда компания – работодатель не может удержать НДФЛ с сотрудника, например, при увольнении. Тогда она обязана сообщить об этом в письменном виде как в инспекцию по налогам и сборам, так и самому работнику, на которого в этом случае переходит обязанность по уплате налога.

Заполнение и подача декларации 3 НДФЛ требуется, если человек получил доход в результате следующих финансовых поступлений:

1 Выигрыши, призы и подарки от юридических лиц и ИП

Нужно ли подавать декларацию, если человек получил подарок от компании – работодателя? Нет. Организация сама определяет размер налога, при этом действует лимит, с которого НДФЛ не взимается. Это 4 тысячи рублей в течение отчетного года.

На 23 февраля и 8 марта всех сотрудников и сотрудниц логистической компании «Веста» одарили сувенирами, по цене 1 тыс. рублей. В июне, на юбилей работника Макарова, от лица компании ему были вручены часы стоимостью 5 тыс. рублей. До конца года персоналу больше ничего не дарили.

Должны ли работники как то отчитываться перед налоговой инспекцией за эти подарки? Конечно, нет. А вот бухгалтерия компании обязана учитывать их определенным образом, удерживать и перечислять в бюджет НДФЛ. Таким образом, за презенты на мужской праздник и 8 марта налог не взимался, так как каждый врученный сувенир стоил меньше 4 тыс. руб.

Имейте в виду: подлежат декларированию выигранные суммы от 4 до 15 тыс. рублей. Так, если слесарь Василий выиграл по лотерейному билету 10 тыс. рублей, то он должен подать декларацию в налоговую службу по месту жительства. (10 000 — 4 000) * 13% = 780 рублей – такую сумму налога нужно уплатить Василию.

Если человек за прошедший год выиграл небольшую сумму не один, а несколько раз, то, после того, как размер денежного вознаграждения превысит лимит в 4 тыс. рублей, появляется обязанность уплаты налога.

Пенсионер Виктор Иванович раз в месяц покупает билет государственной лотереи «Русское лото». В течение года он выиграл 3 раза: в марте – 2 тыс.рублей, в августе – 3 тысячи и в ноябре еще 1 тысячу рублей. Нужно ли платить налог, как его правильно рассчитать налог и надо ли подавать форму 3 НДФЛ?

Если бы Виктор Иванович получил выигрыш только по первому лотерейному билету – 2 тысячи рублей, и больше до конца года удача ему не улыбнулась, то никаких обязанностей по уплате налога и сдаче отчетности на него бы не возлагалось. Но, так как второй выигрыш вместе с первым (2 и 3 тыс. рублей) превысил размер необлагаемой суммы (4 тыс. рублей), автоматически возникают обязательства. Значит, по окончании года пенсионер должен рассчитать налог: ((2000 + 3000 + 1000) — 4000) * 13% = 260 рублей. Такую сумму Виктор Иванович должен уплатить государству. Кроме этого, ему нужно сдать декларацию 3-НДФЛ.

В торговом центре проводится стимулирующая лотерея – при покупке товаров чеки опускаются в барабан, а потом в конце года будет проведен розыгрыш, где главным призом станет поездка в Турцию. Или другой пример: банк запустил акцию – потрать по банковской карте свыше 40 000 рублей и прими участие в розыгрыше автомобиля.

Это яркие примеры мероприятий, проводимых в целях рекламы и стимулирования продаж товаров или услуг. Их основная цель – извлечение прибыли, и налог на выигрыш в данном случае составит не 13, а 35%. Победившему в таких акциях не нужно будет отчитываться перед ФНС, если стоимость приза превышает 15 тысяч рублей. Обычно и сам выигрыш и налог с него сразу закладываются в призовой фонд. Выигрыш достается победителю, а налоговый агент, в качестве которого выступает организатор, перечисляет в казну НДФЛ и отчитывается в этом перед инспекцией по налогам и сборам.

Если приз выдается в материальной форме, а не деньгами, компания, проводившая конкурс, может заявить в налоговую, что она не смогла удержать с выигравшего налог. Некоторые магазины или фирмы вообще «забывают» уведомить победителя о том, что в этом случае он обязан уплатить НДФЛ в размере 35%, и подать декларацию. Чтобы не нести последствия такой недосказанности, лучше перед тем, как забрать приз, выяснить его реальную стоимость, ознакомиться с договором, описывающим условия проведения акции, узнать права и обязанности победителя.

2 Подарки от физических лиц

Когда в дар получено имущество (недвижимость, транспортное средство, акции, доли, паи) не от организации или ИП, а от друга, коллеги или иного физического лица, который не зарегистрирован в качестве индивидуального предпринимателя и не состоит в близком родстве, (придется) законодательством установлена обязанность сдать декларацию и уплатить налог.

Так, на 18-летие Сергея, родной дядя подарил ему автомобиль стоимостью 1 миллион рублей. Так как дядя не является близким родственником (статья 14 Семейного кодекса РФ), в следующем году Сергею нужно самостоятельно подать бланк декларации и уплатить НДФЛ с подаренной машины.

Подаренные денежные средства налогом не облагаются, независимо от суммы. А вот если в дар передается квартира или иная недвижимость, транспорт, либо акции, доли и паи – налог платить нужно.

Многие скажут: а как налоговая узнает, что мне подарили квартиру или машину? Ответ прост. Зарегистрировав имущество в Росреестре или ГИБДД, вы автоматически уведомляете ФНС о своем существовании, так как регистрирующие органы предоставляют данные в инспекцию. Если налоговая заинтересуется, откуда у вас появился автомобиль или недвижимость, она может проверить, есть ли в базе данных сведения о ваших доходах, подавали ли вы декларацию, перечислили ли налог. Если у инспектора возникнет подозрение в сокрытии доходов, он может вызвать гражданина для дачи объяснений, заодно предложив сдать декларацию 3-НДФЛ.

ИФНС может инициировать выездную проверку, и если по ее результатам будет выявлена недоимка по НДФЛ, последуют штрафные санкции.

Конечно, никто не может обязать платить налог на доходы, и можно понадеяться, что контролирующие органы ничего не заметят. Но, в стремлении сэкономить, можно потерять гораздо больше – уклонение от уплаты налогов грозит большими штрафами, начислением пеней, неприятными разбирательствами и, в худшем случае, уголовной ответственностью.

Если гражданин продает свою дачу, квартиру, земельный участок, транспортное средство или иное имущество, собственником которого он являлся меньше установленного законодательством срока (3-5 лет), возникает обязанность подачи декларации, независимо от того, потребуется платить налог или нет.

Семья Кулаковых приобрела в 2017 году дом за городом за 800 тысяч рублей. В следующем году они решили переехать в другой регион, поэтому срочно продали дом за те же деньги, что и покупали. Так как недвижимость была в собственности менее 3 (5) лет, Кулаковы обязаны подать декларацию 3 НДФЛ, а вот налог платить не нужно: суммы покупки и продажи совпадают, налоговая база будет равна нулю.

Почему так важен срок владения имуществом? Все просто. Если вы продаете то, что принадлежит вам более 3 (в отдельных случаях 5) лет – вы автоматически освобождаетесь от уплаты НДФЛ и обязанности подавать декларацию. Если период, когда вы владели имуществом, меньше указанного срока, декларацию нужно сдавать обязательно! Налог же платится только в том случае, если жилье или иное имущество продано дороже, чем было куплено.

Если бы семья Кулаковых, купившая загородный дом за 800 тыс. рублей, продала его за 1 миллион, то кроме сдачи декларации им еще пришлось бы уплатить налог: (1 млн. руб. — 800 тыс. руб.) * 13% = 26 тыс. рублей – сумма НДФЛ к уплате.

Получив доход от сдачи имущества, также требуется отчитаться перед ИФНС и заплатить налог.

Пенсионер Виктор Иванович имеет 2 гаража. В одном из них он держит свою машину. Недавно сосед Григорий предложил за 5 тыс. рублей в месяц арендовать второй, пустующий, гараж, и Виктор Иванович согласился, ведь это неплохая прибавка к пенсии. Теперь у пенсионера появилась обязанность подать отчет 3 НДФЛ о своем доходе от сдачи гаража и уплатить 13 % налога.

5 Ведение консультационной либо преподавательской деятельности

Если помимо основной работы, вы оказываете консультационные или преподавательские услуги, это тоже обязывает к сдаче отчетности и уплате налогов с полученных доходов.

6 Получение доходов из-за рубежа

Этот пункт касается тех российских граждан, которые имеют финансовые поступления от иностранных компаний или физических лиц. Например, студентка Ксения полгода находилась на стажировке во Франции, и в течение 3 месяцев подрабатывала репетиторством по русскому языку. Деньги за уроки ей переводили на банковский счет. По окончании года, в котором были получены деньги от заграничного источника, Ксения обязана задекларировать эти доходы и заплатить 13% НДФЛ.

7 Авторские гонорары и вознаграждения

Авторы либо наследники авторских прав на книги, картины, изобретения или другие произведения науки или искусства, получая вознаграждения от их использования, также должны уплачивать налог на доходы и подавать в ИФНС форму 3 НДФЛ.

Использование налоговых вычетов

Вторая причина, по которой следует заполнять декларацию 3НДФЛ – это возможность вернуть себе часть налога на доходы, удержанного с зарплаты компанией – работодателем. Для этого должны быть основания для получения налогового вычета, например, стандартного – на себя или своих детей (если вы по какой-то причине не оформили его на работе), имущественного – при покупке или продаже жилья, социальных вычетов – при лечении, обучении как себя, так и своих близких, при добровольном страховании жизни, других видах налоговых вычетов.

- копии свидетельства о регистрации прав собственности на недвижимость;

- договор купли-продажи недвижимости, иного имущества;

- договор о лечении или обучении, либо об оформлении страхового полиса;

- лицензия образовательного, медицинского учреждения, страховой компании;

- квитанции об оплате услуг и т.д.

Заявление на возврат НДФЛ

Заявление на возврат НДФЛ

Есть еще 3 лист заявления, он нужен в тех случаях, когда заявитель не может указать свой ИНН. Если на 1 и 2 листе заполнена графа «ИНН», 3 страницу можно не прикладывать.

Заявление на возврат

После камеральной проверки деньги будут одной суммой перечислены на ваш счет.

Существует и второй вариант вернуть уплаченный налог: можно запросить в налоговой специальное уведомление о том, что вам положен вычет.

Уведомление ИФНС о подтверждении права сотрудника на получение налогового вычета

Это уведомление нужно подать в бухгалтерию своей организации. Тогда, при начислении зарплаты или иных выплат не будет взиматься НДФЛ, до тех пор, пока весь положенный к возврату налог не будет возмещен.

Есть еще и такая особенность: после наступления события, в результате которого появилось право на возврата НДФЛ, налоговая служба не примет заявление на вычет ранее следующего года. Тогда как оформить возврат через работодателя можно сразу, не дожидаясь окончания текущего периода.

Ирина в июне потратила 25 тыс.руб. на протезирование зуба, и решила воспользоваться своим правом на социальный вычет, поэтому сразу же запросила в ИФНС соответствующее уведомление. Через месяц документ был готов. В августе Ирина отнесла его в бухгалтерию своей компании и написала заявление на возврат. В итоге от ее августовской зарплаты в 65 тыс. руб. удержали не 8,45, а 5,2 тыс.рублей налога. Если бы женщина решила возвращать НДФЛ за лечение зуба через налоговую, она смогла бы подать декларацию только в следующем году.

Внимание! Вернуть налог через работодателя можно не во всех случаях! Например, воспользоваться правом на инвестиционный вычет, или получить возврат НДФЛ за благотворительную деятельность можно только через ФНС путем подачи налоговой декларации.

Как выглядит декларация 3 НДФЛ

Бланк отчета в общем виде занимает 13 страниц. Но нет необходимости оформлять все листы. В обязательном порядке требуется заполнить титульный лист, разделы 1 и 2, и те из приложений, которые касаются лично вас. Например, если у налогоплательщика нет доходов из-за рубежа, то прикладывать страницу приложения 2, где указываются такие доходы, ему не нужно.

Покажем, какой вид имеет декларация 3-НДФЛ:

Титульный лист декларации 3 НДФЛ

Сведения о суммах налога к доплате или возврату из бюджета

В этом разделе заполняется КБК и код ОКТМО, указывается сумма, подлежащая внесению в бюджет, или, наоборот, сумма возврата, на которую претендует заявитель.

Расчет налоговой базы и суммы налога по доходам

Этот лист оформляется в последнюю очередь, после заполнения нужных приложений (1 — 8).

Приложение 1. Доходы от источников в РФ

На этом листе указываются все источники дохода,например, поступления от работодателя или организатора лотереи, как в случае с Василием из нашего примера. Данные можно получить из справки 2 НДФЛ, выданной компанией, где вы работаете, или из платежных документов, доказывающих передачу приза или денег от других операций.

Доходы от источников за пределами РФ

Эта страница заполняется гражданами, имевшими доход из зарубежных источников.

Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов

Это приложение заполняют только ИП на ОСНО и другие частники: адвокаты, нотариусы, главы фермерских хозяйств и т.п.

Расчет суммы доходов, не подлежащей налогообложению

В этом приложении из справки 2 НДФЛ или иных документов заносятся суммы подарков, призов, материальной помощи, которые не подлежат налогообложению, на основании 217 статьи НК РФ.

Расчет стандартных и социальных налоговых вычетов, инвестиционных налоговых вычетов, установленных статьей 219.1 НК РФ

Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 НК РФ

Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по операциям, осуществленным в рамках инвестиционного товарищества.

Сроки подачи декларации и уплаты налога

Сроки подачи декларации будут отличаться в зависимости от того, обязан налогоплательщик отчитаться перед налоговой, или использует свое право на возмещение НДФЛ из бюджета.

1 В случае обязательного декларирования доходов

Все граждане, которые обязаны подать НД, должны сделать это не позднее 30 апреля следующего года.

Запомните! В том случае, если не возникает обязанности уплатить налог, все равно нужно подать декларацию о полученном доходе! За уклонение от сдачи отчетности или просрочку сдачи информации в ИФНС последуют штрафные санкции!

Если слесарь Василий, выигравший в лотерею, не посчитает необходимым иметь дело с налоговой и не сдаст декларацию, он рискует получить вот такое уведомление:

Уведомление-требование от ФНС

Здесь организатор лотереи уведомил инспекцию о том, что не смог удержать НДФЛ с лиц, получивших доход от розыгрыша, поэтому налоговики настоятельно рекомендуют выигравшему подать декларацию и указывают на ответственность за невыполнение требований.

Для перечисления налога в казну установлены другие сроки – это необходимо сделать до 15 июля года, следующего за отчетным.

В этом случае нет (ограничения по срокам) строго установленной даты сдачи декларации. Оформление вычета доступно в любой момент года. Единственное, что возврат можно сделать за 3 предшествующих года.

В 2013 году была куплена квартира, документы по сделке на руках. В 2019 году владелец узнал о том, что есть возможность получить вычет. Максимальный размер возврата, на который можно претендовать при покупке недвижимости, равен 260 тыс.руб. (13% от 2 млн. руб.). Заполняются декларации за 3 предыдущих года: 2016 — 2018.

Если за это время работодателем было начислено и удержано меньше НДФЛ, то право на вычет переносится на последующие периоды. Тогда можно и дальше оформлять возврат, до тех пор, пока не вернется вся сумма.

Есть еще такой нюанс: для того, чтобы получить налоговый вычет, нужно, чтобы человек работал, и с его доходов работодатель взимал налог. Если уплаченного НДФЛ нет (к примеру, у безработного или ИП на спецрежиме), то и возвращать ему нечего. Например, бизнесмен Богданов официально не трудоустроен и не платит налог на доходы физлиц. Он покупает квартиру, но претендовать на вычет не может. Если в дальнейшем предприниматель устроится на работу по найму, будет отчислять со своей зарплаты НДФЛ, то он сможет оформить возврат по налогу за приобретение квартиры.

Для заполнения необходимы паспорт, ИНН. В заявлении на вычет нужно указать реквизиты, по которым следует перевести деньги, номер банковского счета указывается на 2 листе бланка заявления. Кроме самой формы 3 НДФЛ, надо приложить комплект документов, подтверждающих доходы и (или) право на возврат. Их перечень может различаться, и зависит от вида вычета.

Примерный перечень сопроводительных документов приведен в таблице:

- паспорт заявителя, свидетельство о рождении ребенка;

- для приемных детей – свидетельство об усыновлении (удочерении), опекунстве;

- для детей-инвалидов – справка об инвалидности;

- брачное свидетельство родителей, справка о смерти одного из родителей;

- при отказе от вычета 1 из супругов – письменный отказ, справка о доходах с места его трудоустройства.

- свид-во о праве собственности на жилплощадь;

- договор о купле-продаже;

- акт о приеме-передаче;

- расписка о передаче денег;

- справка 2 НДФЛ.

- ипотечный договор;

- справка от банка, доказывающая уплату % по кредиту;

- квитанции, подтверждающие оплату процентов.

- контракт о долевом строительстве, инвестировании;

- квитанции, расписки, платежные поручения;

- подтверждение произведенных расходов;

- справка 2 НДФЛ;

- при регистрации жилья: акт о приеме-передаче объекта, свидетельство о праве собственности.

- договор купли-продажи;

- расписка о получении денег;

- при стоимости > 1 млн руб. и более 3 лет в собственности – документы, подтверждающие приобретение жилья;

- справка 2 НДФЛ.

- договор о продаже, справка-счет из автосалона;

- документы о приобретении имущества;

- технические документы: паспорт на технику, ПТС для машины;

- чеки, квитанции о расходах;

- справка 2 НДФЛ.

- подписанный контракт с образовательным учреждением;

- копия лицензии на ведение деятельности;

- свидетельство о рождении ребенка (копия);

- платежные квитанции, чеки;

- справка об очной форме обучения;

- справка 2 НДФЛ.

- договор с лечебным учреждением;

- копия лицензии;

- справка об оплате услуг (запрашивается в медицинском учреждении);

- квитанции об оплате, платежные документы;

- справка 2 НДФЛ.

- рецептурный бланк (по форме 107у);

- подтверждение оплаты;

- справка 2 НДФЛ.

- договор страхования;

- страховой полис;

- квитанции, чеки об оплате страховых взносов.

- договор о покупке и продаже ценных бумаг;

- платежные документы;

- справка 2 НДФЛ;

- справки от брокеров, доверительного управляющего;

- подтверждение дополнительных расходов: комиссий, биржевых сборов и т.п.

- документы, свидетельствующие о фактах произведенных расходов.

Пути подачи декларации 3 НДФЛ: практические шаги

Существует 2 способа: заполнить отчетность на бумаге или отправить ее в электронном виде:

Способ #1: Сдача на бумажном носителе

На бумаге декларацию сейчас сдают не многие, ведь с развитием информационных технологий намного быстрее и проще заполнить и отправить ее в режиме онлайн. Но, во-первых, есть люди, которые не «дружат» с компьютером, например, пенсионеру Виктору Ивановичу гораздо легче и надежнее оформить бланк своей рукой и отнести в ближайшую налоговую инспекцию. Во-вторых, бывают ситуации, когда не действительна электронная подпись, или вышел срок ее использования, а на повторную регистрацию нет времени. В этом случае:

- Скачиваем с интернета актуальную форму, распечатываем ее, или берем чистый бланк у налогового инспектора.

- Аккуратно вносим информацию в отчет, не забываем заполнить заявление на возврат, проверяем, собираем пакет сопроводительных документов, перечисленных выше в таблице.

- Доставляем весь комплект в инспекцию по месту регистрации следующими способами: лично, передав с доверенным лицом (предварительно оформив нотариальную доверенность), либо можно воспользоваться услугами почты – послав ценное письмо с уведомлением, и составив опись вложенных документов.

Способ #2: Электронный формат сдачи

Это наиболее удобный и быстрый способ. На сайте ФНС есть возможность подготовить и передать декларацию электронно:

- В разделе «Программные средства» доступна специально разработанная программа «Декларация». После скачивания ее на компьютер, можно пошагово составить отчет. Программа поможет составить отчет, затем нужно либо распечатать его, а затем отправить как написано ранее, либо перейти к следующему пункту:

- В личном кабинете налогоплательщика есть возможность отправить уже заполненный в программе «Декларация» бланк в электронном виде, или оформить его в режиме онлайн и прикрепить необходимые документы, сохраненные в цифровом формате. При этом действует ограничение на общий объем всех материалов – не больше 20 МБ.

Подача декларации 3 НДФЛ через личный кабинет налогоплательщика

Для отправки необходима электронно-цифровая подпись. Ее можно cгенерировать прямо в личном кабинете на официальном сайте nalog.ru, или установив мобильное приложение ФНС. Регистрация в личном кабинете позволяет отследить процесс камеральной проверки и узнать ее результаты.

Если сдать бланк не вовремя, или не сдать совсем, наступает ответственность, которая обернется обязанностью уплатить штраф. Об этом сказано в статье 119 НК РФ.

Ответственность наступает только для физлиц и ИП, обязанных декларировать свой доход. Для тех, кто сдает отчетность, чтобы вернуть налог, не установлено строгих сроков, поэтому никакой ответственности нет.

На тех, кто совсем не сдал отчетность, будет наложен штраф. Его минимальный размер составляет 1 тысячу рублей.

Запоздалая сдача влечет к присуждению штрафа: 5% за каждый месяц просрочки от суммы НДФЛ к уплате, но не больше 30% и не меньше 1 тыс. рублей.

Cлесарь Василий, выигравший в лотерею 10 тысяч рублей, обязан перечислить 780 рублей НДФЛ. Предположим, он сдал отчетность не когда нужно, до 30 апреля, а одновременно с уплатой налога, допустим, 30 июня. Значит, просрочка составляет два месяца – июнь и июль, 5% за каждый месяц от суммы налога: (5% * 780) * 2 = 78 руб. Так как штраф не может быть меньше установленного минимума, Василию придет требование из ИФНС о начислении штрафа в сумме 1 тысяча рублей.

1 тысячу рублей придется заплатить и тому, кто обязан, но не подал декларацию, даже если человек не должен уплачивать налог (в случае, когда нет налогооблагаемой базы).

Иван купил авто за 615 тысяч рублей в 2019 году, а продал его за 600 тысяч рублей в 2020 году. Машина находилась в собственности менее 3-х лет. Так как сумма продажи меньше, чем сумма покупки, то налог платить не придется. Если бы сумма продажи была выше суммы покупки, скажем, купил Иван за 615, а продал за 700 тысяч рублей, то тогда сумма налога была следующая: (700 — 615) * 13% = 11 тыс.50 рублей.

В любом случае, Иван должен сдать декларацию, так как с момента покупки автомобиля прошло менее 3-х лет. Если он этого не сделал, то, при отсутствии обязанности уплаты налога, штраф составит минимальный размер – 1 тысячу рублей. Если же Иван заплатил налог, а декларацию подал позже, допустим, на полгода, то его оштрафуют на такую сумму: (11050 * 5%) * 6 месяцев просрочки = 3315 рублей.

Ответы на вопросы читателей

Как подать декларацию за другого человека?

Для этого необходимо оформить доверенность у нотариуса на того, кто будет вашим представителем. Им может являться любой гражданин, не обязательно быть родственником. Если декларация подается родителями или опекунами за ребенка до достижения им 18 лет, или за совершеннолетнего опекаемого, доверенность не требуется. Приложите документ, подтверждающий родство или опеку.

Как получить справку 3-НДФЛ для ИП?

Никакой справки 3-НДФЛ предприниматель получать не должен, он обязан составить и сдать декларацию 3-НДФЛ, если применяет основную систему налогообложения. ИП может сделать это самостоятельно, или воспользоваться услугами специальных сервисов или бухгалтерских компаний.

Можно ли заполнить онлайн и распечатать справку 3-НДФЛ?

Да, бланк декларации можно заполнить в режиме онлайн на сайте ФНС в личном кабинете, на портале Госуслуг или на других интернет-сервисах после чего распечатать.

Сколько длится камеральная проверка 3-НДФЛ?

Согласно пункту 2 статьи 88 НК РФ, срок камеральной проверки (то есть изучения сданных налогоплательщиком отчетов и документов уполномоченными сотрудниками налоговых органов) равен не более 3 месяцев с момента (принятия) получения отчета инспекцией.

Источник: myrouble.ru