Подборка наиболее важных документов по вопросу Незавершенное строительство в бюджетном учреждении нормативно-правовые акты формы статьи консультации экспертов и многое другое.

Как поставить на учет объект незавершенного строительства в бюджетном учреждении

от 18 октября 2018 года N 2212

Об учете объектов незавершенного строительства, при строительстве которых были использованы средства бюджетов всех уровней бюджетной системы Российской Федерации

(с изменениями на 18 февраля 2019 года)

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

1. Утвердить Положение об учете объектов незавершенного строительства, при строительстве которых были использованы средства бюджетов всех уровней бюджетной системы Российской Федерации, состоящих на балансе администрации города Кемерово, муниципальных казенных, бюджетных и автономных учреждений, муниципальных унитарных предприятий, находящихся в ведении администрации города Кемерово (далее — Положение) согласно приложению.

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

2. Комитету по управлению муниципальным имуществом города Кемерово (Н.Ю.Хаблюк):

2.1. Обеспечить ведение реестра объектов незавершенного строительства, при строительстве которых были использованы средства бюджетов всех уровней бюджетной системы Российской Федерации, состоящих на балансе администрации города Кемерово, муниципальных казенных, бюджетных и автономных учреждений, муниципальных унитарных предприятий, находящихся в ведении администрации города Кемерово, в соответствии с Положением.

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

2.2. Ежегодно до 1 апреля года, следующего за отчетным, представлять в департамент строительства Кемеровской области сведения об объектах незавершенного строительства, указанных в пункте 2.1 настоящего постановления, по форме реестра согласно приложению N 2 к Положению.

(п. 2.2 в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

3. Заместителям Главы города, руководителям структурных подразделений:

3.1. Организовать ежегодный мониторинг объектов незавершенного строительства, при строительстве которых были использованы средства бюджетов всех уровней бюджетной системы Российской Федерации, состоящих на балансе администрации города Кемерово, муниципальных казенных, бюджетных и автономных учреждений, муниципальных унитарных предприятий, находящихся в ведении администрации города Кемерово.

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

3.2. Обеспечить представление в комитет по управлению муниципальным имуществом города Кемерово в сроки, указанные в Положении, сведений об объектах незавершенного строительства, указанных в пункте 3.1 настоящего постановления.

4. Комитету по работе со средствами массовой информации (Е.А.Дубкова) обеспечить официальное опубликование настоящего постановления.

5. Контроль за исполнением настоящего постановления возложить на первого заместителя Главы города Д.В.Анисимова.

И.о. Главы города

Д.В.АНИСИМОВ

Приложение

к постановлению администрации

города Кемерово

от 18 октября 2018 г. N 2212

ПОЛОЖЕНИЕ ОБ УЧЕТЕ ОБЪЕКТОВ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА, ПРИ СТРОИТЕЛЬСТВЕ КОТОРЫХ БЫЛИ ИСПОЛЬЗОВАНЫ СРЕДСТВА БЮДЖЕТОВ ВСЕХ УРОВНЕЙ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, СОСТОЯЩИХ НА БАЛАНСЕ АДМИНИСТРАЦИИ ГОРОДА КЕМЕРОВО, МУНИЦИПАЛЬНЫХ КАЗЕННЫХ, БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ, МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ, НАХОДЯЩИХСЯ В ВЕДЕНИИ АДМИНИСТРАЦИИ ГОРОДА КЕМЕРОВО

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

1. Общие положения

1.1. Настоящее Положение разработано во исполнение подпункта «г» пункта 6 перечня поручений Президента Российской Федерации от 11.06.2016 N Пр-1138ГС по итогам заседания Государственного совета Российской Федерации 17.05.2016, в соответствии с пунктом 1 раздела II поэтапного плана снижения объемов и количества объектов незавершенного строительства, утвержденного Первым заместителем Председателя Правительства Российской Федерации И.И.Шуваловым от 31.01.2017 N 727п-П13, постановления Коллегии Администрации Кемеровской области от 25.07.2018 N 305 «Об учете объектов незавершенного строительства, при строительстве которых были использованы средства бюджетов всех уровней бюджетной системы Российской Федерации» и определяет порядок ведения реестра объектов незавершенного строительства, при строительстве которых были использованы средства бюджетов всех уровней бюджетной системы Российской Федерации, состоящих на балансе администрации города Кемерово, муниципальных казенных, бюджетных и автономных учреждений, муниципальных унитарных предприятий, находящихся в ведении администрации города Кемерово (далее — реестр).

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

1.2. Для целей настоящего Положения объектами незавершенного строительства признаются объекты недвижимого имущества, учитываемые в Реестре муниципального имущества города Кемерово и на балансе администрации города Кемерово, муниципальных казенных, бюджетных и автономных учреждений, муниципальных унитарных предприятий, находящихся в ведении администрации города Кемерово (далее — объекты), которые в совокупности соответствуют следующим критериям:

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

1.2.1. Осуществление строительства за счет средств бюджетов всех уровней бюджетной системы Российской Федерации.

1.2.2. Сметная стоимость строительства составляет более 10 млн. рублей.

1.2.3. Строительство приостановлено более чем 1 год назад либо прекращено.

1.2.4. Строительство и (или) реконструкция не являются предметом действующих договоров строительного подряда.

1.3. Ведение реестра направлено на повышение эффективности расходования бюджетных средств при планировании строительства и реконструкции объектов и сокращение объема незавершенного строительства.

(п. 1.3 в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

1.4. Ведение реестра осуществляет комитет по управлению муниципальным имуществом города Кемерово (далее — Комитет).

2. Порядок ведения реестра

2.1. Ведение реестра осуществляется на бумажном носителе и в электронном виде. В случае несоответствия информации на указанных носителях приоритет имеет информация на бумажном носителе. Листы реестра формируются в электронном виде, затем ежегодно распечатываются, подписываются председателем комитета и скрепляются печатью.

2.2. Ведение реестра осуществляется путем:

внесения сведений об объектах незавершенного строительства;

внесения изменений в сведения об объектах незавершенного строительства, содержащиеся в реестре;

исключения сведений об объектах незавершенного строительства из реестра.

(п. 2.2 в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

2.3. Исключен. — Постановление администрации г. Кемерово от 18.02.2019 N 291.

2.4. Ведение реестра осуществляется на основании карт сведений об объектах по форме согласно приложению N 1 к настоящему Положению и сведений об объектах, представленных структурными подразделениями администрации города, по форме согласно приложению N 2 к настоящему Положению.

2.6. Комитет по результатам проверки документов, установленных пунктом 2.4 настоящего Положения, отказывает в учете в реестре объекта, если установлено, что представленный к учету объект не находится в собственности муниципального образования «город Кемерово».

2.7. Исключение из реестра сведений об объекте осуществляется комитетом на основании документов, подтверждающих прекращение права собственности на объект, ликвидацию объекта, списание затрат по нему с баланса структурного подразделения администрации города, муниципального казенного, бюджетного, автономного учреждения, муниципального унитарного предприятия, находящегося в ведении администрации города Кемерово, в порядке, предусмотренном законодательством Российской Федерации, муниципальными правовыми актами.

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

2.8. Направление структурными подразделениями администрации города Кемерово документов, указанных в пункте 2.4 настоящего Положения, осуществляется ежегодно до 1 марта года, следующего за отчетным, с предоставлением обоснования предложений о дальнейшем использовании объекта. Сведения представляются в комитет на бумажном и электронном носителях.

2.9. Комитет с учетом сведений, предоставленных структурными подразделениями администрации города, ежегодно обновляет реестр.

(п. 2.9 в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

2.10. Структурные подразделения администрации города Кемерово, их должностные лица несут ответственность в соответствии с законодательством Российской Федерации за непредставление и (или) ненадлежащее представление, в том числе с нарушением срока, предусмотренного пунктом 2.8 настоящего Положения, сведений об объектах либо представление недостоверных и (или) неполных сведений об объектах в комитет.

(в ред. постановления администрации г. Кемерово от 18.02.2019 N 291)

3. Порядок утверждения плана поэтапного снижения объемов и количества объектов незавершенного строительства на территории города Кемерово

Исключен. — Постановление администрации г. Кемерово от 18.02.2019 N 291.

И.о. заместителя Главы города,

руководителя аппарата

С.А.ДЕМИДОВА

Приложение N 1

к Положению о реестре объектов

незавершенного строительства,

при строительстве которых были

использованы средства бюджетов

всех уровней бюджетной системы

Российской Федерации, состоящих

на балансе органов местного

самоуправления города Кемерово,

муниципальных казенных,

бюджетных и автономных учреждений,

муниципальных унитарных предприятий,

находящихся в ведении органов

местного самоуправления города Кемерово

Под объектом незавершенного строительства в рамках настоящего заключения понимаются объекты : — строительство (приобретение) которых ведется; — по которым осуществлены капитальные вложения, но строительство не начиналось; — недвижимого имущества, по которым на счете 010611000 «Вложения в основные средства — недвижимое имущество» числятся вложения на от-четную дату. … Муниципальные бюджетные и автономные учреждения в рамках бухгалтерской отчетности за 2019 год представили информацию о суммах капитальных вложений в объекты незавершенного строительства , в том числе сформированных с привлечением средств федерального бюджета, по форме 0503790.

Незавершенное строительство в бюджетном учреждении

Подборка наиболее важных документов по запросу Незавершенное строительство в бюджетном учреждении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Незавершенное строительство в бюджетном учреждении

Судебная практика: Незавершенное строительство в бюджетном учреждении

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 52 «Осуществление строительства, реконструкции, капитального ремонта объекта капитального строительства» Градостроительного кодекса РФ

(Р.Б. Касенов) Суд отказал в удовлетворении требований комитета по управлению имуществом и земельным отношениям города к муниципальному бюджетному учреждению о признании права собственности за муниципальным образованием на самовольно возведенное строение — объект незавершенного строительства. Как указал суд, толкование положений ст. ст. 49, 51, 52 Градостроительного кодекса РФ дает основание полагать, что застройщик вправе приступить к строительству объекта капитального строительства только после получения разрешения на строительство такого объекта, осуществления всех предусмотренных законом мероприятий и оформления документов, подготавливаемых в целях его получения и осуществления строительства. Учитывая, что в материалах дела содержится разрешительная документация на объект незавершенного строительства, а также принимая во внимание наличие вещных прав учреждения на земельный участок, в границах которого расположен спорный объект незавершенного строительства, суд установил, что спорный объект признаками самовольной постройки не обладает.

Статьи, комментарии, ответы на вопросы: Незавершенное строительство в бюджетном учреждении

Открыть документ в вашей системе КонсультантПлюс:

Тематический выпуск: Налог на добавленную стоимость: актуальные вопросы из практики налогового консультирования

(под. ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2020, N 8) Так, например, в Постановлении ФАС Северо-Западного округа от 14.05.2007 по делу N А66-7996/2006 суд поддержал налогоплательщика в его праве применить подп. 5 п. 2 ст. 146 НК РФ в отношении передаваемого бюджетному учреждению объекта незавершенного строительства, также не являющегося для передающей стороны основным средством.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Новое в налогах на недвижимость. Обзор споров

(Родионова Д.)

(«Жилищное право», 2021, N 7) В суд административный истец обратился на основании статьи 22 ФЗ от 03.07.2016 N 237-ФЗ (ред. от 31.07.2020) «О государственной кадастровой оценке», согласно части 1 которой результаты определения кадастровой стоимости могут быть оспорены в комиссии в случае ее создания в субъекте Российской Федерации или в суде. Для обращения в суд предварительное обращение в комиссию не является обязательным. Изменилось ли что-нибудь в этом порядке со времени данного спора? Изменится с 01.01.2023. Данная статья утратит силу. Закон будет дополнен статьей 22.1, согласно части 1 которой кадастровая стоимость здания, помещения, сооружения, объекта незавершенного строительства, машино-места, земельного участка может быть установлена бюджетным учреждением в размере рыночной стоимости соответствующего объекта недвижимости по заявлению. Данное заявление подается в бюджетное учреждение или в многофункциональный центр.

Нормативные акты: Незавершенное строительство в бюджетном учреждении

Федеральный закон от 03.07.2016 N 237-ФЗ

(ред. от 30.12.2021)

«О государственной кадастровой оценке» 1. Кадастровая стоимость здания, помещения, сооружения, объекта незавершенного строительства, машино-места, земельного участка может быть установлена бюджетным учреждением в размере рыночной стоимости соответствующего объекта недвижимости по заявлению юридических и физических лиц, если кадастровая стоимость затрагивает права или обязанности этих лиц, а также органов государственной власти и органов местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности (за исключением случаев, установленных настоящей статьей).

Строительство объектов ОС может производится силами как сторонней организации -подрядчика (подрядный способ строительства ) так и силами самой организации (хозяйственный способ). Учет затрат на новые объекты основных средств, получаемые путем строительства , ведется в журнале документов «Поступление (акты, накладные)» раздела «Покупки» (рис. 1). Рис. 1. Строительство объектов основных средств подрядным способом Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства подрядным способом на примере.

Муниципальное образование в лице «Управления капитального строительства» осуществляет строительство дошкольного учреждения «под ключ». В сводный сметный расчет помимо расходов на строительство самого здания включены также расходы на оборудование его мебелью, инвентарем и оборудованием. Как правильно принять к учету вложения в основные средства по объектам недвижимости и по движимому имуществу?

Ответ: В данном случае казенное учреждение (УКС) должно передать в казну капитальные вложения, связанные со строительством указанного объекта. Оснований для регистрации прав на данный объект у учреждения нет, так как оно не планирует его использовать в своей деятельности, а без регистрации прав объект не может быть отражен на счете 101.

Оснований для отражения в составе ОС объектов движимого имущества, перечисленных в вопросе, у учреждения тоже нет, так как эти объекты учреждение также не планирует использовать в своей деятельности и получать от их использования экономические выгоды или полезный потенциал. Соответственно, их учет и дальнейшая передача осуществляется на счете 1 106 000.

Обоснование. Основное средство принимается к учету на основании первичных учетных документов: акта ввода объекта в эксплуатацию, акта приема-передачи нефинансовых активов при наличии документов, которые подтверждают госрегистрацию такого недвижимого имущества (Письмо Минфина России от 08.02.2019 N 02-06-10/7925).

До возникновения права оперативного управления на недвижимое имущество оно учитывается на счете 0 106 11 000 и дополнительно — на забалансовом счете 01. Если расходы по эксплуатации объекта недвижимости осуществляет учреждение-застройщик, за которым не закреплено право оперативного управления, объект также следует отражать на забалансовом счете 01 (п. 36 Инструкции N 157н, Письма Минфина России от 15.10.2020 N 02-07-10/90154, от 11.11.2016 N 02-06-10/66367, от 02.08.2016 N 02-06-10/45225).

Объект принимается к учету на основании решения постоянно действующей комиссии по поступлению и выбытию активов (п. 34 Инструкции N 157н).

Для целей бухгалтерского (бюджетного) учета объект относится к основным средствам, если одновременно соблюдаются следующие условия:

- срок его полезного использования составляет более 12 месяцев (если иное не предусмотрено Федеральным стандартом «Основные средства», утв. приказом Минфина России от 31.12.2016 N 257н N 257н и Инструкцией N 157н).

- он предназначен для неоднократного или постоянного использования при выполнении государственных (муниципальных) полномочий либо для деятельности по выполнению работ (услуг) или для управленческих нужд субъекта учета (п. 7 Федерального стандарта N 257н);

- при его использовании субъектом учета планируется получить экономические выгоды или полезный потенциал и первоначальную стоимость ценности как объекта бухгалтерского учета можно надежно оценить. Эти критерии признания объекта основных средств должны применяться к инвентарному объекту в целом (п. 8 Федерального стандарта N 257н);

- он находится в эксплуатации, в запасе или на консервации либо передан во временное владение и пользование или во временное пользование по договору аренды (имущественного найма) либо по договору безвозмездного пользования (п. 7 Федерального стандарта N 257н).

Средства бюджета и иное государственное (муниципальное) имущество, не закрепленное за государственными (муниципальными) предприятиями и учреждениями, составляют государственную (муниципальную) казну соответствующего бюджета (п. п. 1, 4 ст. 214 ГК РФ).

Учитывая, что казенное учреждение (субъект учета) не будет использовать построенный объект и объекты движимого имущества для своих нужд и, соответственно, не планирует получать от использования данных объектов экономические выгоды или полезный потенциал, у него нет оснований для отражения этого объекта в составе основных средств. Поэтому объект должен быть передан в казну в виде капитальных вложений.

Согласно п. 127 Инструкции N 157н, вложения в нефинансовые активы, осуществляемые в целях создания объектов государственного (муниципального) имущества, формирующего (составляющего) государственную (муниципальную) казну, а также капитальные вложения в объекты незавершенного строительства, передаваемые в государственную (муниципальную) казну (передаваемые капитальные вложения, произведенные в целях бюджетных инвестиций), учитываются на счете 0 106 50 000 по соответствующему аналитическому коду вида синтетического счета объекта учета.

Таким образом, казенному учреждению при строительстве (создании, приобретении) основных средств для дальнейшей передачи в казну следует сформировать вложения по дебету счета 106 51 (106 52) в сумме затрат на приобретение (строительство) этих объектов и потом передать эти вложения в казну по кредиту счета 106 51 (106 52). Операции отражаются в соответствии с пп. 31, 34 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н.

ИсточникУчет бюджетных учреждений . Установка 1С. Обслуживание 1С. … Для создания объекта основного средства привлекаются организации по проектированию строений, зданий. Согласно 8 ПБУ 6/01 все понесенные расходы при создании основного средства, за исключением налога на добавленную стоимость и других возмещаемых налогов. Поэтому расходы на проектирование также надо отнести на объект уже созданного основного средства. … Чтобы оформить незавершенное строительство , могут привлекаться сторонние организации . Процесс учета работ походит по такой же схеме, что и учет затрат на проектные работы. 4. Создание объекта основных средств собственными силами.

Строительство объектов недвижимости: закупки, регистрация, учет

Каковы особенности проведения закупок на строительство объектов недвижимости и заключения контрактов по результатам таких закупок? В каком порядке осуществляется регистрация прав на построенные здания и сооружения? Уплачивают ли казенные учреждения госпошлину за регистрацию прав? Как отражаются в бюджетном учете капитальные вложения в строительство объектов недвижимости? В какой момент такие объекты принимаются к учету на баланс? На эти и другие вопросы вы найдете ответы в данной статье.

Особенности размещения закупок на строительство недвижимости.

При осуществлении закупок казенные учреждения обязаны руководствоваться Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Федеральный закон № 44-ФЗ).

В соответствии с пп. 1 п. 9 ст. 22 Федерального закона № 44-ФЗ для определения начальной (максимальной) цены контракта (НМЦК) на строительство объекта капитального строительства применяется проектно-сметный метод. Согласно этому методу НМЦК определяется на основании проектной документации в соответствии с методиками и нормативами (государственными элементными сметными нормами) строительных работ и специальных строительных работ, утвержденными в соответствии с компетенцией федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере строительства, или органом исполнительной власти субъекта РФ.

Таким образом, основанием для определения НМЦК на строительство объекта капитального строительства является проектная документация (включающая сметную стоимость работ), разработанная и утвержденная в соответствии с законодательством РФ.

Если возведение объекта капитального строительства планируется осуществлять полностью или частично за счет средств федерального бюджета, то вне зависимости от обязательности проведения государственной экспертизы проектной документации проводится проверка достоверности определения сметной стоимости строительства объекта капитального строительства в соответствии с Постановлением Правительства РФ от 18.05.2009 № 427.

Заказчик при осуществлении закупок на выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства устанавливает в документации о закупке требования к участникам закупок о наличии выданного саморегулируемой организацией свидетельства о допуске к работам по организации строительства. К участникам закупки на проведение строительных работ могут предъявляться дополнительные требования о наличии опыта исполнения (с учетом правопреемства) одного контракта (договора) на выполнение соответствующих строительных работ за последние три года до даты подачи заявки на участие в закупке.

В силу положений ст. 110.2 Федерального закона № 44-ФЗ заключение и исполнение контрактов, предметом которых является строительство и реконструкция объектов капитального строительства, осуществляется с учетом следующих особенностей:

1) Правительство РФ вправе установить виды и объем работ по строительству, реконструкции объектов капитального строительства, которые подрядчик обязан выполнить самостоятельно без привлечения других лиц к исполнению своих обязательств по контракту (п. 2 ст. 110.2 Федерального закона № 44-ФЗ);

2) результатом выполненной работы по контракту, предмет которого – строительство, реконструкция объекта капитального строительства, является построенный и (или) реконструированный объект капитального строительства, в отношении которого получено заключение органа государственного строительного надзора о соответствии построенного и (или) реконструированного объекта капитального строительства требованиям технических регламентов и проектной документации, в том числе требованиям энергетической эффективности и оснащенности объекта капитального строительства приборами учета используемых энергетических ресурсов, и заключение федерального государственного экологического надзора в случаях, предусмотренных п. 7 ст. 54 ГрК РФ (п. 4 ст. 110.2 Федерального закона № 44-ФЗ);

3) контракт, предметом которого являются строительство и (или) реконструкция объектов капитального строительства, должен содержать условие о поэтапной оплате выполненных подрядчиком работ исходя из объема таких работ и цены контракта (п. 5 ст. 110.2 Федерального закона № 44-ФЗ);

4) объем выполненных по контракту строительных работ определяется в соответствии с технической документацией и сметой (ст. 743 ГК РФ). При этом оплата выполненных по контракту работ осуществляется в сроки и в размерах, которые установлены графиком оплаты выполненных по контракту работ с учетом графика выполнения строительно-монтажных работ. При этом методика составления указанных графиков утверждается федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства (п. 6, 7 ст. 110.2 Федерального закона № 44-ФЗ).

Обратите внимание:

Заключение контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, осуществляется в соответствии с правилами, утвержденными Постановлением Правительства РФ от 12.05.2017 № 563.

Регистрация объектов недвижимости.

В соответствии с п. 1 ст. 131 ГК РФ право собственности и другие вещные права на недвижимое имущество, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней. Регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, а также иные права в случаях, предусмотренных ГК РФ и иными законами.

В соответствии со ст. 123.22, 296 ГК РФ за казенными учреждениями имущество закрепляется собственником на праве оперативного управления. Таким образом, недвижимость казенного учреждения подлежит государственной регистрации на общих основаниях.

К сведению:

Государственная регистрация прав на недвижимое имущество – юридический акт признания и подтверждения возникновения, изменения, перехода, прекращения права определенного лица на недвижимое имущество или ограничения такого права и обременения недвижимого имущества.

С 2017 года государственная регистрация недвижимости осуществляется в соответствии с новым Федеральным законом от 13.07.2015 № 218-ФЗ (далее – Федеральный закон № 218-ФЗ). Ранее правила регистрации недвижимости были регламентированы Федеральным законом от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Государственная регистрация прав осуществляется посредством внесения в Единый государственный реестр недвижимости (ЕГРН) записи о праве на недвижимое имущество. Стоит отметить, что данный реестр является новым. Он включает сведения из кадастра недвижимости и Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП), которые до 2017 года велись отдельно.

ЕГРН ведется в электронном виде (за исключением реестровых дел). Напомним, что кадастр недвижимости и ЕГРП ранее велись на электронных и бумажных носителях.

Согласно ст. 28 Федерального закона № 218-ФЗ государственная регистрация возникновения или перехода прав на недвижимое имущество удостоверяются выпиской из ЕГРН. Форма выписки, состав сведений, включаемых в нее, а также требования к ее формату в электронной форме определяются в соответствии со ст. 62 Федерального закона № 218-ФЗ.

Для справки:

Свидетельства о регистрации прав на недвижимое имущество, как документы, удостоверяющие регистрацию прав на недвижимое имущество, не выдаются уже с 15 июля 2016 года (ст. 2 Федерального закона от 03.07.2016 № 360-ФЗ).

Как и ранее, зарегистрировать права на объекты недвижимости по общему правилу невозможно, если они не поставлены на кадастровый учет. Государственный кадастровый учет недвижимого имущества также осуществляется посредством внесения в ЕГРН сведений о об объектах недвижимости (земельных участках, зданиях, сооружениях, помещениях, машино-местах, об объектах незавершенного строительства, о единых недвижимых комплексах, а в случаях, установленных федеральным законом, и об иных объектах, которые прочно связаны с землей, то есть перемещение которых без несоразмерного ущерба их назначению невозможно), которые подтверждают существование такого объекта недвижимости с характеристиками, позволяющими определить его в качестве индивидуально-определенной вещи, или подтверждают прекращение его существования (п. 7 ст. 1 Федерального закона № 218-ФЗ).

В случае если в ЕГРН отсутствуют сведения об объекте недвижимости, его кадастровый учет и регистрация прав на него осуществляются одновременно. Например, при создании (образовании) нового объекта недвижимости (ст. 14 Федерального закона № 218-ФЗ).

За государственную регистрацию прав взимается государственная пошлина в соответствии с НК РФ. Так, согласно пп. 22 п. 1 ст. 333.33 НК РФ по общим правилам размер госпошлины за регистрацию прав, ограничений (обременений) прав на недвижимое имущество, договоров об отчуждении недвижимого имущества составляет для организаций 22 тыс. руб.

При этом следует отметить, что на основании пп. 4.1 п. 3 ст. 333.35 НК РФ за государственную регистрацию права оперативного управления недвижимым имуществом, находящимся в государственной или муниципальной собственности госпошлина не уплачивается. Таким образом, казенному учреждению за регистрацию прав оперативного управления на объекты недвижимости не нужно платить госпошлину (Письмо Минфина РФ от 27.07.2012 № 03-05-05-03/15).

О применении бюджетной классификации по расходам на строительство.

Согласно Указаниям № 65н[1], а также с учетом разъяснений, приведенных в письмах Минфина РФ от 20.07.2016 № 02-05-10/42470, от 18.06.2015 № 02-05-11/35429, расходы казенных учреждений по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности, на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы, а также на иные расходы из состава затрат, предусмотренных сметными стоимостями строительства, следует отражать по виду расходов 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности» в увязке:

со статьей 310 «Увеличение стоимости основных средств»

КОСГУ (в части расходов на оплату контрактов на строительство, в том числе расходов на приобретение мебели, инвентаря и оборудования, стоимость которых включена в сводный сметный расчет строительства, в пределах утвержденных бюджетных ассигнований);

с подстатьей 226 «Прочие работы, услуги» КОСГУ (в части оплаты проектно-изыскательских работ для строительства, реконструкции, технического перевооружения объектов, включенных в сводный сметный расчет стоимости строительства (реконструкции, технического перевооружения) объекта);

со статьей 330 «Увеличение стоимости непроизведенных активов» КОСГУ (в части выкупа изымаемых для государственных (муниципальных) нужд земельных участков под строительство);

с соответствующей статьей, подстатьей КОСГУ (в части иных расходов, предусмотренных сводным сметным расчетом).

Согласно существенным требованиям, которые необходимо соблюдать органам государственной власти (государственным органам), органам местного самоуправления, органам местной администрации, находящимся в их ведении государственным (муниципальным) казенным учреждениям, отнесение расходов на бюджетные инвестиции осуществляется по соответствующим разделам и подразделам в соответствии с отраслевой принадлежностью. Таким образом, расходы на строительство (реконструкцию) различных сооружений (зданий) подлежат отражению по соответствующим разделам и подразделам в соответствии с отраслевой принадлежностью (Письмо Минфина РФ от 27.12.2016 № 02-05-11/78338). Так, например, расходы:

на строительство учебного корпуса, физкультурно-оздоровительного комплекса, общежития, котельной и т. п. для реализации государственных услуг по основным профессиональным образовательным программам высшего образования подлежат отражению по подразделу 0706 «Высшее образование» классификации расходов бюджетов;

на строительство учебного корпуса и т. п. для реализации государственных услуг по основным профессиональным образовательным программам среднего профессионального образования подлежат отражению по подразделу 0704 «Среднее профессиональное образование» классификации расходов бюджетов

на реконструкцию объектов коммунального назначения (котельная, инженерные сети), находящихся в оперативном управлении учреждений образования, здравоохранения, культуры, подлежат отражению по соответствующему подразделу разделов 0700 «Образование», 0900 «Здравоохранение», 0800 «Культура, кинематография», в рамках которого отражаются расходы учреждения на оказание соответствующих услуг (наибольший объем услуг, в случае если учреждение оказывает несколько видов услуг, расходы на которые отражаются по различным разделам и подразделам классификации расходов бюджетов).

Бюджетный учет расходов на строительство.

В целях отражения в бюджетном учете расходов на строительство объектов недвижимости казенным учреждениям следует руководствоваться инструкциями № 157н[2], 162н[3].

С учетом их положений расходы, произведенные в рамках бюджетных инвестиций и предусмотренные сводным сметным расчетом на строительство, формируют фактические вложения в объект капитального строительства. Такие вложения аккумулируются на счете 1 106 11 310 «Вложения в основные средства – недвижимое имущество учреждения» (п. 30, 31 Инструкции № 162н).

Указанные вложения формируют первоначальную стоимость объекта недвижимости. Построенные объекты недвижимости учитываются на соответствующих аналитических счетах счета 0 101 10 000 «Основные средства – недвижимое имущество учреждения» (0 101 11 310, 0 101 12 310, 0 101 13 310) (п. 4, 7 Инструкции № 162н).

В соответствии с п. 36 Инструкции № 157н принятие к учету объектов недвижимого имущества, права на которые подлежат в соответствии с законодательством РФ государственной регистрации, осуществляется на основании первичных учетных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку.

Отражение объектов основных средств до государственной регистрации права оперативного управления на балансовых счетах Инструкцией № 157н не предусмотрено.

В то же время в соответствии с п. 3 и 332 Инструкции № 157н информация в денежном выражении о состоянии имущества, находящегося у учреждения, но не закрепленного за ним на праве оперативного управления, в том числе в период оформления государственной регистрации права оперативного управления, подлежит отражению на забалансовых счетах.

Таким образом, до момента регистрации объекты недвижимости, находящиеся в пользовании учреждения, следует отражать на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н, письма Минфина РФ от 11.11.2016 № 02-06-10/66367, от 14.10.2015 № 02-07-10/58921, от 17.07.2015 № 02-07-10/41190).

Пример.

Казенное учреждение за счет бюджетных инвестиций вело строительство нежилого здания. В сводный сметный расчет строительства были включены затраты:

на выкуп земельного участка под строительство в сумме 500 000 руб. (статья 330 КОСГУ). Кадастровая стоимость земельного участка составляет 430 000 руб.;

на проведение проектно-изыскательских работ в сумме 200 000 руб. (подстатья 226 КОСГУ);

на оплату непосредственных строительных работ по договору подряда в сумме 900 000 руб. (статья 310 КОСГУ).

После приемки выполненных работ здание были введено в эксплуатацию. Через месяц получены документы о государственной регистрации права оперативного управления на указанное здание.

В бюджетном учете указанные операции отразятся в соответствии с Инструкцией № 162н и Письмом Минфина РФ от 20.07.2016 № 02-05-10/42470 следующим образом:

Принят к учету земельный участок по кадастровой стоимости на основании документа, подтверждающего право пользования земельным участком, приобретенным путем выкупа

Отражено увеличение фактических вложений в объект строительства на сумму превышения фактических затрат на изъятие земельного участка путем выкупа над кадастровой стоимостью земельного участка

(500 000 — 430 000) руб.

Отражены расходы на оплату проектно-изыскательских работ

Начислены расходы на оплату договора строительного подряда

Введено в эксплуатацию построенное здание до момента регистрации прав на него

(70 000 + 200 000 + 900 000) руб.

Принято к учету здание по факту государственной регистрации прав на него

Одновременно отражается выбытие объекта с забалансового учета

Согласно п. 34 Инструкции № 162н признание, при наличии решения уполномоченного органа, произведенных ранее затрат в объекты капитального строительства, которые не были созданы, не приведших к возведению (созданию) объекта основного средства (объекта незавершенного строительства), в том числе по разработке проектно-сметной документации, затратами текущего характера отражается по дебету счета 0 401 20 273 «Чрезвычайные расходы по операциям с активами» и кредиту счетов 0 106 11 410 «Уменьшение вложений в основные средства – недвижимое имущество учреждения», 0 106 31 410 «Уменьшение вложений в основные средства – иное движимое имущество учреждения» (Письмо Минфина РФ от 18.04.2014 № 02-06-10/18171).

При осуществлении закупок на строительство объектов недвижимости и заключении и исполнении контрактов по результатам таких закупок необходимо руководствоваться Федеральным законом № 44-ФЗ. Вновь выстроенные объекты недвижимости подлежат государственной регистрации. С 1 января 2017 года государственная регистрация прав на недвижимость осуществляется по новым правилам – согласно Федеральному закону № 218-ФЗ. Построенные и введенные в эксплуатацию объекты недвижимости до даты регистрации учитываются на забалансовом счете 01. По факту регистрации такие объекты принимаются на баланс на счет 0 101 10 000.

[1] Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина РФ от 01.07.2013 № 65н.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

ИсточникЕсли объект незавершенного строительства (далее — ОНС ) зарегистрирован в ЕГРН, то споры с ним ничем не отличаются от споров с иными объектами недвижимого имущества. Если же ОНС не зарегистрирован, то споры с ним имеют свою специфику. Рассмотрим эту специфику подробнее. Кто вправе зарегистрировать ОНС . Зарегистрировать первичное право собственности на ОНС (как и на иное вновь создаваемое недвижимое имущество) вправе исключительно правообладатель земельного участка, на котором этот объект возведен. Таким правообладателем может быть собственник земельного участка или арендатор, которому земельный участок передан под застройку.

Затраты на незавершенное строительство в 1С

Предприятия в своей деятельности эксплуатируют объекты основных средств. Есть варианты возникновения основных средств. Это приобретение и создание. В данном примере будем рассматривать недвижимость — незавершенное строительство на основе создания основного средства.

Для этого будем использовать конфигурацию 1С:ERP версии 2.4. Здесь создадим основное средство как объект строительства. Нам понадобится раздел «Внеоборотные средства», далее рабочее место «Основные средства».

Основные средства в 1С 8 ERP

Создание объекта эксплуатации в 1С 8 ERP

При создании объекта основного средства необходимо заполнить вкладку «Основное». Другие вкладки на первоначальном этапе заполнять не обязательно.

2. Проектные работы в 1С ЕРП 2.4

Для создания объекта основного средства привлекаются организации по проектированию строений, зданий. Согласно 8 ПБУ 6/01 все понесенные расходы при создании основного средства, за исключением налога на добавленную стоимость и других возмещаемых налогов. Поэтому расходы на проектирование также надо отнести на объект уже созданного основного средства. Для этого принимаем к учету счет-фактуру проектной организации в разделе «Закупи» в системе 1С:ERP.

Формирование стоимости ОС в 1С 8 ERP

Создаем документ «Приобретение услуг и прочих активов». Выбираем статью расходов «Формирование стоимости основного средства». В статье уже зафиксирован накопительный счет для сбора сумм для создания основного средства.

Выбор статьи расходов стоимости ОС в 1С 8 ERP

Заполнение статьи расходов в формировании стоимости ОС в 1С 8 ERP

При создании статьи расходов стоит указать нужный счет бухгалтерского учета. Таким образом, проводки в 1С 8 ERP отражаться верно.

Производственное здание в 1С 8 ERP

Также следует указать, к какому основному средству будут относиться данные затраты.

Затраты на основное средство в 1С 8 ERP

3. Учет строительных материалов в составе затрат по созданию основных средств

Для строительства приобретаются материалы и входят в состав затрат по созданию основных средств.

Будем использовать раздел «Закупки». Создадим документ «Приобретение товаров и услуг»

Приобретение товаров и услуг в 1С 8 ERP

Приходуем на счет 10,08 как строительные материалы в 1С:ERP 2.4.

Приходование счета в 1С 8 ERP

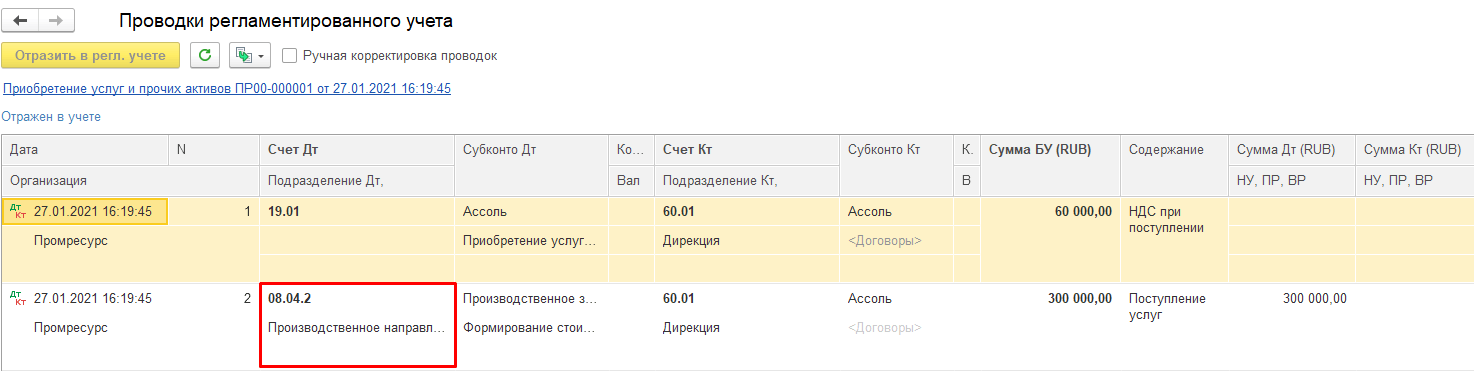

Далее для отнесения затрат на счет 08.04.2 необходимо произвести списание. Списание делается из документа «Приобретение товаров и услуг».

Списание из Приобретение товаров и услуг в 1С 8 ERP

Списание происходит уже по знакомой схеме в системе 1С:ERP. Выбирается статья затрат и в аналитике выбирается основное средство, на которое должны «упасть» затраты.

Выбор статьи затрат и основного средства в 1С 8 ERP

Поскольку статья затрат уже привязана к счету, то проводки формируются уже на счет 08.04.2.

Проводки по затратам в 1С 8 ERP

Чтобы оформить незавершенное строительство, могут привлекаться сторонние организации. Процесс учета работ походит по такой же схеме, что и учет затрат на проектные работы.

4. Создание объекта основных средств собственными силами

Но могут обойтись и собственными силами. Для этого как обычно производится начисление заработной платы. Но в 1С ЕРП 2.4 в документе «Отражение зарплаты в финансовом учете» меняем способ отражения затрат на «Заработная плата по формированию стоимости основных средств», которая в свою очередь отнесет начисление на счет 08.04.2. ранее созданный. И так же обязательно надо указать на какой объект будет отнесена затрата.

Отражение зарплаты в финансовом учете в 1С 8 ERP

Проводки буду в виде:

Проводки по зарплате в 1С 8 ERP

Таким образом, собираются затраты на незавершённое строительство основного средства в ЕРП 2.4.

Оборотно-сальдовая ведомость в 1С 8 ERP

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —> Как сделать в 1С [1] => 1С: Конвертация данных [2] => Конвертация данных [3] => Обмен между базами [4] => Закрытие месяца [5] => Оценка задач [6] => Отчеты в 1С [7] => Моделирование [8] => HTTP [9] => Управление проектами [10] => БУ [11] => com-объекты [12] => 1С: WMS Управление складом [13] => РСБУ [14] => 1С: Сценарное тестирование [15] => Запросы 1С [16] => LINUX [17] => WEB [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Excel [21] => 1С: ERP [22] => ADO [23] => 1С:Управление производственным предприятием [24] => Внедрение [25] => Продажи [26] => Отчетность [27] => 1С: Розница [28] => 1С: CRM [29] => 1С:Бухгалтерия [30] => 1С:Комплексная автоматизация [31] => Производство [32] => Интеграция 1С [33] => Налоги [34] => Отпуск [35] => MS SQL Server [36] => Расширение конфигурации [37] => МСФО [38] => СКД [39] => Word [40] => WEB-сервисы 1С [41] => Внедрение ERP [42] => Перенос данных [43] => Торговое оборудование [44] => Лизинг [45] => 1С:Управление нашей фирмой [46] => Администрирование 1С [47] => 1С: Колледж [48] => Правила обмена [49] => 1С: Платформа ) —>

ИсточникФедеральное государственное бюджетное учреждение . … недвижимой вещью, участвующей в обороте как единый объект , может являться единый недвижимый комплекс, представляющий собой совокупность объединенных единым назначением зданий, сооружений и иных вещей, если в едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь, и такие здания, сооружения и иные вещи … в связи с завершением строительства объектов недвижимости, если в соответствии с проектной документацией предусмотрена эксплуатация таких объектов как единого недвижимого комплекса