Да, это может быть локальная смета, объектная смета или проектная смета. У каждой из них свои функции и особенности, но в целом, это финальный документ, который фиксирует договоренности.

Сметный Расчет — это документ, который нужен для оценки и часто используется для принятия промежуточных решений.

Граница между терминами размыта, ведь цель сметного расчета в конце пути превратиться в Смету. На основе которой уже и будут производиться работы, выплачиваться деньги, закупаться материалы.

Казалось бы, всё просто. Пока документ не подписан — это Сметный Расчет. Как только документ согласован всеми сторонами, принят и подписан — он автоматически превращается в Смету.

Очень простая и понятная схема. Одна проблема. Простых проектов не бывает. Чем больше и сложнее проект, тем больше степень неопределенности.

Даже если, например, это строительство типового дома, который был построен подрядчиком десятки раз — неопределенность не исчезает. Всегда есть вероятность выхода новых норм, индексов, законов. Цены на материалы и рабочую силу разнятся от региона к региону. Перечислять можно бесконечно.

Как правильно разобраться в смете на строительство своего дома

А вот если речь идет о сложном проекте, который делается первый раз и до этого момента никто ничего подобного не строил? И проект достаточно долго длится во времени?

Сметы будут пересматриваться постоянно. То есть остаются в состоянии Сметного Расчета зачастую до окончания строительства.

Частой практикой разделения понятий Сметы и Сметного Расчета является, в какую часть документации он входит. В Рабочую Документацию (РД) или Проектную Документацию (ПД).

Например, в МДС 81-35.2004 п 3.16 есть четкое определение Сметного Расчета, которое отделяет его от Сметы:

«3.16. .

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.»

Но, уже в Приказе Минстроя РФ от 04.08.2020 N 421/ПР четкое разделение этих понятий отсутствует.

Многие не считают ошибкой объединение терминов Смета и Сметный Расчет. Но, мы полагаем, что различия принципиальны и «смешивать» термины не стоит.

Источник: gss-online.ru

Строительная смета

В «Основных положениях (концепции) ценообразо вания и сметного нормирования в строительстве в услови ях развития рыночных отношений» — информационное письмо Госстроя России от 22.10.93 № БЕ-19-21/12, были провозглашены принципы рыночного ценообразования в строительстве современной России:

«(п.1.1.) При определении стоимости строительства необходимо обеспечивать:

— гибкий, вариантный подход к вопросам ценообразования, без жесткой регламентации и чрезмерной централизации;

Как правильно составить строительную смету и что она должна содержать? Экономия на снабжении объекта

— возможность выбора наиболее рационального способа исчисления величины сметной прибыли, накладных расходов других затрат, сопутствую щих строительству, с освобождением от влияния конъюнктуры цен на рынке строительных материалов;

— соблюдения принципа равноправия участников инвестиционного процесса, обязательного взаимного согласия сторон по принимаемым решениям в ходе согласования свободных (договор ных) цен на строительную продукцию;

— рекомендательный характер общих положений вместе с возможностью учета отраслевых и местных особенностей осуществления строительства путем отражения этих особенностей в ведомственных и региональных методических документах;

— возможность широкого выбора соответствующей нормативной базы, на основе которой производится расчет затрат.

(п.1.5.) Государственное воздействие на формирование цен в строительстве осуществляется, как правило, косвенными методами регулирования. Косвенные методы, т.е. влияние на уровень цен, — это предоставление льготных кредитов, дотаций, финан совая поддержка отдельных предприятий за счет бюджета и внебюджетных фондов, изменение уровня налоговых ставок и др.»

Все последующие методики, указания и нормативы, опубликованные Госстроем РФ до ликвидации в 2004 году, были направлены на дискредитацию этой концепции и внедрение в практику сметного ценообразования обязательных правил, норм, цен, расценок и форм сметного расчета, предлагаемые административными органами исполнительной власти. Насаждение в России администра тивного порядка составления смет и внедрение нерыноч ных методов определения стоимости строительства приве ло к тотальной дискреции ценообразования строительства — неограниченной возможности должностных лиц решать вопросы по собственному усмотрению, что сделало строительство одной из самых коррумпированных отраслей хозяйственной деятельности в стране.

В тоже время, все постановления, методики (МДС), сметные нормы (ГЭСН), прочие нормативы и указания, изданные Госстроем РФ и относящиеся к вопросам ценообразования и нормирования в строительстве, ремонте и эксплуатации объектов любой формы собственности (в том числе и бюджета всех уровней) не легитимны и не влекут правовых последствий, как не имеющие статуса государственных нормативно-правовых актов. Указ Пре зидента Российской Федерации от 23.05.96 № 763 «О по рядке опубликования и вступления в силу актов Президен та Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти» установил: — «(п.10) Нормативные правовые акты федеральных органов исполнительной власти, затрагивающие права, свободы и обязанности человека и гражданина, устанавливающие правовой статус организаций или имеющие межведомственный характер подлежат обязательной государственной регистрации в Министерстве юстиции Российской Федерации. Нормативные правовые акты, не прошедшие государственную регист рацию, а также зарегистрированные, но не опублико ванные в установленном порядке, не влекут правовых последствий, как не вступившие в силу, не могут слу жить основанием для регулирования соответствующих правоотношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров».

Ни один из документов по сметному нормированию и ценообразованию в строительстве, выпущенный Госстроем РФ с 1991 по 2004 годы и его последователями до настоящего времени, не прошел государственной регист рации в Минюсте РФ и не является нормативным правовым документом межведомственного действия. Таким образом, как планирование стоимости предстоящего строительства по указаниям Госстроя РФ, так и «государственная экспертиза смет в строительстве» выполняется не по законодательным или профессиональным правилам, а по понятиям чиновников разных уровней, собирающих административную ренту с долгосрочных инвестиций и подрядного строительства.

По содержанию строительные сметы разделяются по методам получения важнейшего результата расчета — сметной стоимости строительства. Сметная стоимость строительства определяется в уровне текущих рыночных цен на момент составления сметы двумя способами:

— по базисным расценкам на строительные работы с индексами пересчета сметной стоимости в текущий уровень цен — базисно-индексный метод;

— по расчетной потребности в ресурсах на строительство объекта и текущим регио нальным ценам на эти ресурсы — норматив ный и проектный методы.

Базисно-индексный метод использует традицион ные нормы, правила и порядок сметных расчетов дирек тивного управления строительством с приведением базисной цены прошлых периодов к текущему уровню с помощью административных индексов пересчета сметной стоимости. Такие модели сохраняют и переносят в настоящее время принципы ортодоксального затратного механизма административно-командной системы. Применяемые индексы пересчета базисной сметной стоимости (для 2000 года) в текущий уровень цен, разрабатываются не для отдельных строительных ресурсов или их номенклатурных групп, а для абстрактного набора ресурсов в нормативно-технологических моделях (ПТМ) строительст ва. Базисно-индексный метод дает приблизительные и неопределенные по точности результаты планирования стоимости предстоящего строительства.

Сметные расчеты в текущих ценах используют сего дняшние региональные цены на ресурсы и услуги в строи тельстве и требуют определения потребности во всех видах ресурсов в натуральных единицах измерения. Прин ципиальный порядок определения потребности в ресурсах устанавливает метод сметного расчета в текущих ценах — нормативный или проектный.

Нормативный метод сметного расчета устанавливает порядок расчета потребности на основе норм расхода ресурсов на строительные процессы (сметные работы) в сметно-нормативных базах и показателей физических объемов для этих работ на объекте строительства. В нор мативном методе сметного расчета объемы сметных работ принимаются по данным проекта строительства объекта, в формулировке (по названиям и единицам измерения) сметных норм в сборниках существующих сметно-нормативных баз (сметно-информационные базы). Смет ные нормы в действующих базах усредняют расход ресур сов для типовых условий и технологии строительных работ, а сами перечни сметных работ ограничены и ук рупнены по отношению к реальным строительным работам и процессам. Сметная потребность в ресурсах, рассчитан ная нормативным методом, оценивается приблизительно и зависит как от качества норм расхода ресурсов в сметно- информационных базах, так и от квалификации исполни телей — разработчиков смет, описывающих технологию строительства конкретного объекта в понятиях и терминах сметно-нормативных баз прошлых периодов.

Проектный метод предусматривает использование для определения потребности в ресурсах расчетных данных проектной документации строительства и любых нормативных или справочных материалов, кроме показателей расхода ресурсов в сборниках сметных норм. Проектная потребность в ресурсах на объект строительства определяется «прямым счетом» по данным проектных спецификаций, проектов производства работ, технологических карт, расчетов продолжительности строительства и прочей проектной информации в рабочей документации строительства конкретного объекта. Проектный метод устанавливает объективное, необходимое и достаточное количество строительных ресурсов и услуг в специфици рованной номенклатуре, с максимально возможной точно стью при качественной разработке проекта строительства.

Форма сметного расчета в строительстве не регла ментирована. Практика делового оборота сметного дела установила табличную форму сметной калькуляции с выделением граф для исходных данных, промежуточных расчетных показателей и результатов расчета сметной стоимости строительства. Сметы в строительстве состав ляются, как правило, в двух форматах: технологическая и ресурсная формы сметного расчета.

Технологическая форма сметного расчета (технологическая смета) включает перечень строительных (монтажных, пусконаладочных, ремонтно-строительных, специальных) законченных рабочих процессов, необходимых по технологии и организации строительства объекта, в формулировке работ, принятой в действующих сметно- нормативных базах. По каждой сметной работе приводятся идентификационные характеристики из базы (основание — шифр работы, наименование, единица измерения), коли чественные показатели (объемы работ) по данным проекта строительства объекта и сметные нормы расхода основных ресурсов (затраты труда рабочих, стоимость прямых затрат и их составляющих) из сметно-нормативной базы. Кальку лирование сметных затрат в технологической форме рас чета выполняется по каждой строке перечня рабочих операций, по разделам и в целом по локальной смете. Потреб ность в материалах, деталях, конструкциях, строительных машинах и оборудовании, других ресурсов в натуральных единицах измерения (ведомость «Выборка ресурсов по смете») не обязательна, но может рассчитываться по данным технологического формата и включаться в состав сметной документации нормативного метода составления строительных смет.

Ресурсная форма сметного расчета (ресурсная смета) составляется в формате расцененной ведомости всех необходимых ресурсов и услуг на строительство объекта. Сметная потребность в ресурсах определяется по проектным данным, с добавлением трудноустанимых и неустра нимых потерь, а цена на ресурсы принимается в текущим уровне оптовых цен для территории, где осуществляется строительство.

В составе ресурсной сметы отдельно выде ляется расчетная потребность в ресурсах и сметная стоимость логистических затрат на доставку материальных ресурсов на строительные площадки, а также расход ре сурсов и затраты на работы внутрипостроечного транспор та материалов. Калькулирование сметной стоимости строительства в ресурсной форме выполняется по каждой строке перечня ресурсов, по разделам и в целом по локальной смете. Ресурсная форма сметного расчета применяется при разработке строительных смет проектным методом. Сметный перечень технологических операций на объекте строительства при использовании ресурсной формы сметного расчета не составляется.

Сметная документация

Публичная форма сметного расчета — сметная документация на проект строительства, установлена практи кой делового оборота в стране и сохраняет роль и значение единой экономической информации, необходимый всем потребителям на период строительства. Сметная докумен тация разрабатывается в соответствии с техническим заданием заказчика, который является правообладателем всех сметных расчетов по объекту строительства.

Сметная документация как публичная форма результатов составления смет в строительстве, должна иметь строго установленные параметры, необходимые и достаточные для однозначного понимания и интерпретации результатов сметного расчета всеми участниками инвестиционно-строительной деятельности. Сметная документация в строительстве обозначается как «Смета. » с указанием вида строительства и идентификационных характеристик объекта строительства. Сметная документация в строи тельстве включает комплект расчетных материалов — стандартных форм сметных калькуляций и расчетных ведомо стей с дискрептивными пояснениями, в объеме и перечне, установленным техническим заданием заказчика. Отдельные формы расчетов в сметной документации обозначают ся как «смета» с указанием значащего признака принадлежности к общепринятому виду регистрации и публикации результатов сметного расчета.

Основные виды смет в сметной документации, ис пользуемой в практике ценообразования строительства, представляют законченные расчеты сметной стоимости по этапам строительства — концептуальная смета, тендерная смета, исполнительная смета и фактическая смета, а также отдельные законченные и обособленные компоненты са мого сметного расчета — локальная смета, объектная смета, сводная смета строительного проекта.

На этапе проектирования и планирования базовой стоимости строительства разрабатывается тендерная доку ментация заказчика (тендерная смета) в форме стандартной сметной документации. Заказчик может разработать тендерную документацию в любой произвольной форме, удобной для планирования и контроля строительства инве стором и заказчиком-застройщиком, например, в форме пообъектного и поэтапного графика строительства и финансирования. Базовая сметная стоимость объектов строительства устанавливается в процессе разработки тендерной документации и является основой предложения заказчика цены строительства на конкурсных торгах (тендерах) на подрядные строительные работы. В преддоговорной пери од строительные организации — участники конкурса на подрядное строительство, выполняют собственные расче ты стоимости предстоящего строительства в произвольной форме на основе проектных данных строительства, общих и фирменных сметных норм, рыночных цен на ресурсы, технических и финансовых возможностей организации.

Исполнительная сметная документация (исполнительная смета) составляется подрядчиком после заключе ния подрядного договора и установления договорной цены строительства или порядка её определения. В соответствии с Гражданским кодексом Российской Федерации только такая сметная документация имеет значение нормативного документа, легитимно регулирующего финансовые и прочие взаимоотношения сторон — «В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком» ( пункт 3 статья 709 ГК РФ).

После утверждения исполнительной сметы заказчиком все изме нения и добавления в смете, а также исправления ошибок и корректировка результатов расчета относится к компетен ции заказчика и выполняется за его счет. При разработке исполнительных смет строительные подрядчики могут использовать сметные расчеты базовой стоимости — формы тендерной документации заказчика, или выполнять собственные расчеты по правилам и нормативам фирменной сметно-информационной базы и текущей конъюнктуры регионального рынка строительных ресурсов. В состав исполнительной сметной документации могут включаться, кроме форм стандартной сметной документации, календарные и сетевые графики строительства, планы материально-технического снабжения, объемы и сроки расчетов за выполненные строительные работы. Итогом разработки исполнительной сметной документации строительства является график строительства и финансирования объекта, сформированный по выделенным этапам (секциям, участ кам, законченным комплексам работ, отдельным зданиям и сооружениям) строительства, с расчетом объемов финансирования по календарным срокам и исполнителям.

Фактическая сметная документация (фактическая смета) является вариантом исполнительной сметы подрядчика с использованием отчетных показателей по составу работ, расходу используемых ресурсов и фактических цен на ресурсы и услуги по данным бухгалтерского и налогового учета подрядчика. Расчетные показатели фактической сметы должны корреспондироваться с данными в формах учета работ в капитальном строительстве, утвержденные постановлением Госкомстата России 30.10.97 № 71а: акт о приемке выполненных работ (форма № КС-2); справка о стоимости выполненных работ и затрат (форма № КС-3); общий журнал работ (форма № КС-6); журнал учета выполненных работ (форма № КС-6а). Фактическая смета составляется по общей стоимости строительства в соответствии с инвентаризационной структурой основных фондов заказчика, принятой в его производственном учете.

Стандартный состав публичной сметной документации на строительство (тендерная и исполнительская сметы) включает следующие формы:

— Техническое задание заказчика на разработку смет ной документации;

— Пояснительная записка с перечнем физических параметров и технических характеристик объекта и его структурных составляющих, а также описание метода составления сметы и сметная формула расчета стоимости строительства;

— График строительства и финансирования.

Локальная смета разрабатывается по видам работ

или основным конструктивным элементам и инженерному оборудованию зданий и сооружений для каждого отдельного объекта строительного проекта. Локальные сметы являются основным элементом сметного калькулирования и могут разрабатываться в технологической и (или) ре сурсной форме сметного расчета. В локальных сметах, при необходимости, работы или ресурсы группируются в разделы, необходимые по технологическим и организационным особенностям проекта строительства. В локальных сметах определяются только стоимость прямых затрат в строительстве. Если локальная смета является единствен ным сметным документом для подрядчика, то к ней добав ляется косвенные затраты и прибыль подрядчика, и такая смета приобретает функции объектной сметы.

Объектная смета разрабатывается на законченный элемент проекта (объект) строительства — здание, сооружение, пусковой комплекс, и включает все формы локальных смет, относящиеся к данному объекту. В объектных сметах определяются общие сметные затраты подрядчиков на выполнение всех строительных работ по объекту. К прямым затратам в локальных сметах добавляются косвенные затраты и сметная прибыль строительных подрядчиков в уровне, определяемым индивидуальным (фирменным) расчетом,

соглашением сторон или по нормативам общественно- необходимых затрат на эти цели для строительного комплекса региона, где осуществляется строительство.

Сводная смета (сводный сметный расчет) разрабатывается как сводка сметных затрат по всем объектным сметам строительного проекта с добавлением собственных затрат заказчика планируемых на весь период до завершения строительства. Сводный сметный расчет состоит из глав, объединяющих данные о сметной стоимости объектов основного и вспомогательного состава, другие расходы заказ чика на выполнение строительного проекта, в соответствии с пунктом 31 постановления Правительства Российской Феде рации от 16.02.08 № 87 «О составе разделов проектной документации и требованиях к их содержанию».

Сметная стоимость

Сметная стоимость строительства, полученная в ре зультате сметного расчета, устанавливает средние, объективно-необходимые затраты финансовых ресурсов на предстоящее строительство объекта на данной территории и в данное время. Сметная стоимость строительства является элементом затратного механизма ценообразования, определяется путем калькулирования совокупных издержек строительства и устанавливает расчетной уровень цены предстоящего строительства. Сметная стоимость является одним из результатов сметного расчета потребно сти в ресурсах (денежных средств) на строительство, но для ее определения используются сметные расчеты по требности по всем строительным ресурсам и услугам. Для определения сметной стоимости строительства необходимо рассчитать потребность в натуральных единицах измерения для всех видов материальных и трудовых ресурсов, для услуг по управлению и обслуживанию объекта строи тельства, а также определить для них текущую стоимость в региональном уровне цен.

Сметная стоимость, в отличие от потребности в ре сурсах в натуральных измерителях, может определяться на любой момент времени для периода планирования стоимости строительного проекта. По временным периодам сметная стоимость строительства рассчитывается в следующих уровнях — базисная, базовая и текущая сметная стоимость.

Базисная сметная стоимость определяется в результате сметного расчета базисно-индексным методом в уровне стоимости ресурсов, работ и услуг прошлых (базисных) периодов. Базисная стоимость в сметном ценообразовании строительства разрабатывается на основе сметных расценок на строительные работы, рассчитанные, опубликованные и рекомендуемые к применению на базисную дату.

Базовая сметная стоимость строительства опреде ляется при разработке тендерной документации и является для заказчиков исходным расчетным показателем цены строительства для проведения подрядных конкурсов, фор мирования договорных отношений и определения договорной стоимости строительства. Базовая сметная стоимость определяет расчетную стоимость строительства объекта на календарную дату разработки и согласования заказчиком сметной документации.

Базисная и базовая сметные стоимости приводятся к текущему уровню сметной стоимости строительства на любой момент времени с помощью коэффициентов пересчета сметной стоимости — текущих индексов.

Текущая сметная стоимость определяется по сметному расчету, в котором используются сегодняшние (текущие) цены, сложившиеся на региональных рынках строительных ресурсов и услуг. В сметных расчетах стоимости строительства текущие цены являются основным уровнем расчетной сметной стоимости при реализации строительного проекта.

В современной системе ценообра зования используются текущие цены — показатели стоимости ресурсов в уровне цен на текущий момент времени или на начало планируемого периода. Цены на строительные работы, ресурсы и услуги в стране с различными природ но-климатическими, административными, демографиче скими условиями, неравномерным размещением предприятий строительной индустрии и концентрацией строитель ных организаций, можно определять только для условно обособленных региональных рынков инвестиционно-строительной деятельности. Текущие цены в сметном ценообразовании принимаются как средние показатели для группы однородных видов ресурсов для конкретных пе риодов планирования стоимости строительства и в ограниченных территориальных районах применения этих цен. Рыночные текущие цены на строительные ресурсы и услуги, для использования в сметных расчетах стоимости строительства, принимаются по фактическим отпускным ценам поставщиков регионального рынка или по средним показателям рыночного мониторинга цен на строительные ресурсы в регионе. Сметная стоимость, как расчетная плановая цена строительства, действует только до момента заключения порядного договора и определения договорной стоимости строительства, поэтому последняя текущая стоимость строительства определяется на дату заключения договора строительного подряда.

К прямым расходам относятся материальные расхо ды, предусмотренные подпунктом 1 пункта 1 статьи 254 НК РФ (строительные материалы, изделия и конструкции, строительные машины и оборудование, транспортные затраты) и расходы на оплату труда рабочих в соответствии с положениями статьи 255 НК РФ.

К косвенным расходам относятся все иные суммы расходов, необходимые для осуществления нормального строительного процесса, обоснованные расчетам и исполь зуемые для получения дохода от уставной деятельности организации. Косвенные затраты в сметных расчетах груп пируются по принадлежности к субъектам строительства — подрядчикам и заказчикам. Косвенные затраты подрядчика учитываются в объектных сметах на производство строительных работ, а косвенные затраты заказчика включают ся в сводный сметный расчет стоимости строительства объек та. К косвенным расходам подрядчика в строительстве отно сятся накладные расходы, определяющие затраты на управление строительной организацией и прочие затраты подрядчика, как лимитируемые законодательно (платежи по обязательному и добровольному страхованию, расходы на передвижной характер работ, вахтовый метод строительства и проч.), так и не лимитируемые (стоимость нематериальных активов, пла тежи по кредитам банков и т.п.).

Кроме прямых и косвенных затрат в сметах на под рядное строительство предусматривается необходимое вознаграждение подрядчика (статья 709 ГК РФ) в виде сметной прибыли. Сметная прибыль в строительстве

должна обеспечивать выплаты по обязательным платежам и налогам из прибыли, пополнение оборотных средств предприятия, создание фонда материального поощрения и необходимые финансовые ресурсы на развития строитель ной организации. Размер сметной прибыли в расчетах стоимости предстоящего строительства определяется на уровне общественно-необходимых затрат на расширенное воспроизводство подрядных организации строительной отрасли региона. В подрядном договоре на строительство сметная прибыль в стоимости строительства устанавливается в индивидуальном размере для конкретного подряд чика по результатам формирования договорной (контракт ной) стоимости строительства.

Договорная (контрактная) стоимость строительства

В рыночном ценообразовании договорная (кон трактная) стоимость строительства заменяет расчетную сметной стоимость после заключения подрядного договора на строительство. Договорная цена строительства является основным элементом правовой основы, регулирующей производственно-хозяйственные и другие взаимоотношения субъектов инвестиционно-строительной деятельности. Фак тический учет всех затрат и отчетность в строительстве ведет ся только на основе ^договорных (контрактных) цен: — «В бухгалтерском учете у застройщика и подрядчика расчеты за объекты строительства отражаются исходя из их договорной стоимости» (пункт 5 ПБУ 2/94 — Учет договоров (контрактов) на капитальное строитель ство, приказ Минфина РФ от 20.12.94 № 167).

Договорная (контрактная) стоимость устанавливается в результате подрядных торгов и определяется в договоре на строительство между заказчиком и подрядчиком. В зависимости от использования в договорном процессе показателей расчетной сметной стоимости, условий договора и учета рыночных факторов ценообразования договорная стоимость строительства может соответствовать рыночной или суррогатной цене строительства.

Рыночная цена строительства определяется как средняя, объективно обусловленная стоимость строительства конкретного объекта в данном регионе в реальный календарный период времени с максимальным учетом конъюнктуры стоимости строительных работ, ресурсов, услуг и коммерческих интересов сторон подрядного дого вора. В сметном ценообразовании настоящего времени рыночная цена строительства формируется в договорном процессе на основе базовой сметной стоимости в текущих ценах и затрат, учитывающих рыночные факторы измене ния расчетной стоимости за период строительства. Базовая сметная стоимость строительства отражает затратные элементы ценообразования и учитывает текущие издержки на строительство, а рыночная составляющая цены включает инфляционное ожидание и возмещение строительных рисков подрядчиков и заказчиков при текущей конъюнктуре строительного рынка.

Суррогатная цена в строительстве устанавливается заказчиком или подрядчиком в одностороннем и обяза тельном порядке, при отсутствии конкуренции или монопольном положении на рынке инвестиций и строительных услуг. Суррогатная цена определяется на основе сметных расчетов, выполняемых по особым правилам, с использованием сметных норм, расценок, цен и индексов, разработанных и утвержденных ведомственными и административными органами исполнительной власти и отраслевого управления. Суррогатная цена в договорной стоимости строительства отражает административный (или корпоративный) лимит финансирования строительства объекта в рыночных условиях инвестиционно-строительной деятельности на территории России.

В зависимости от способа фиксации цены в договорных отношениях заказчика и подрядчика применяются контракты с твердой договорной ценой и контракты с компенсацией договорной стоимости — подвижные и скользящие цены: — «4. Цена работы (смета) может быть приблизительной или твердой. При отсутствии других указаний в договоре подряда цена работы считается твердой» (Статья 709 ГК РФ).

Твердая цена контракта устанавливается в момент подписания договора и не подлежит пересмотру, за исключением случаев внесения заказчиком изменений в проект в ходе его выполнения. Договор строительного подряда с фиксированной (твердой) ценой становится предпочтительнее для участников инвестиционно-строительного про цесса по мере развития рыночных отношений и стабилизации рынка строительных ресурсов и услуг.

Подвижная цена контракта устанавливает, что принятая в договоре цена может быть пересмотрена, если к моменту сдачи объекта изменились условия реализации проекта. Подвижная цена характеризуется тем, что в контракт вносится оговорка о повышении или понижении цены к моменту исполнения договора. Оговорка определяет условия пересмотра, допустимый уровень отклонения от начальной цены, при котором договорная цена пересматривается, а также источник (документ или рыночная публикация), на основе которого принимается решение об изменении цены.

Скользящая цена определяется в момент исполнения договора путем пересмотра базовой цены с учетом изменений в издержках производства, произошедших в период исполнения контракта. Скользящая цена объединя ет разновидности контрактов с возмещением фактических затрат. Скользящая цена контракта может быть определена расчетом по формуле с оговоренными правилами пересмотра индексов. При установлении скользящей цены может быть предусмотрено, что скольжение распространя ется не на всю сумму издержек, а лишь на определенные их элементы или, что скольжение цены может быть огра ничено более коротким временем, чем общая продолжи тельность строительства.

Для определения инвентарной (балансовой) стоимости законченных строительством объектов в соответст вии с «Положением по бухгалтерскому учету долгосрочных инвестиций», утвержденных приказом Минфина Российской Федерации от 30.12.93 № 160 используется данные фактической стоимости строительства. Инвентарная (балансовая) стоимость объекта формируется в соответствии с инвентаризационной структурой основных фондов заказчика или инвестора.

Понятия и определения профессионального сметного дела

Основные понятия сметного дела широко применяются не только в методических, нормативных и практических разработках сметного нормирования и ценообразования в строительстве, эти понятия необходимы также всем пользователям сметной документации строительства — субъектам инвестиционно-строительной деятельности. Однозначность понимания всеми заинтересованными сторонами используемых специальных понятий технического регулирования отрасли является обязательным условием стандартизации профессиональной деятельности.

Формулировки понятий и определения должны отражать суть и существующее состояние сметного дела, быть краткими, но понятными профессиональным сметчикам и пользователям сметной документации, содержать необходимый и достаточный объем информации об объекте понятия, позволяющий однозначно идентифицировать его в любых условиях и видах применения.

Базовым положением методологии формирования новых стандартов принимается приоритет экономического содержания нормативов перед юридической формой. Од нако понятия и определения основных элементов сметного нормирования и ценообразования в строительстве должны быть сформулированы адекватно содержанию сметных нормативов, определять их экономические границы и область применения в практической сметной деятельности.

Обязательным условием создания системы стандартов в профессиональной деятельности Федеральный закон «О техническом регулировании» определяет проведение процедуры публичных обсуждений проектов (включая альтернативные проекты) и допуск к ним всех заинтересованных специалистов и общественности в целом.

Необходимость применения специальных дефиниций практически во всех документах по сметному нормированию и ценообразованию в строительстве предопределяет необходимость выделения в отдельный документ — национальный стандарт, профессиональных формулировок основных понятий и определений сметного дела.

Смета в строительстве

Расчет потребности в ресурсах (труда, материалов, машин, механизмов, финансов, времени и т.п.) на объект предстоящего строительства

Определение средних показателей потребности в ресурсах при планировании общественно-необходимых затрат на строительство объекта в данное время на данной территории

Сметный расчет, выполненный по расценкам базисных (прошлых) периодов с приведением расчетной сметной стоимости в текущий уровень цен по коэффициентам изменения сметной стоимости — индексам

Сметный расчет, выполненный в текущих ценах на основе потребности в ресурсах, рассчитанной по объемам работ на объекте и нормам расхода ресурсов на работы в сметно-информационных базах

Сметный расчет, выполненный в текущих ценах на основе потребности в ресурсах, принятой по рабочим чертежам, спецификациям и расчетам в проектной документации строительства

Система сметных норм, расценок, правил и регламентов, разработанных на единой научно-методической основе, и используемых при выполнении сметных расчетов для строительства в определенных организационно-технологических условиях и временных периодах

Форма калькуляции строительной сметы в текущих ценах, содержащая перечень, объемы и нормы расхода ресурсов на работы по технологии строительства объекта, в формулировке показателей сметно-информационных баз

Форма калькуляции строительной сметы в текущих ценах, представленная расцененной ведомостью сметной потребности на ресурсы и услуги по объекту строительства с сопутствующими затратами

Сметная документация

Сметный расчет, составленный по правилам делового оборота в стандартной форме профессионального сметного дела или по указаниям заказчика

Ориентировочный расчет стоимости предстоящего строительства в произвольной форме экономического обоснования затрат по укрупненным нормативам

Базовый сметный расчет заказчика, выполненный в стандартном формате сметной документации, с определением сметной стоимости в текущих ценах на момент утверждения сметы заказчиком

Детальный сметный расчет подрядчика, составленный с учетом условий подрядного договора, и после согласования заказчиком, являющийся правовой основой взаимоотношения сторон

Детальный сметный расчет строительства, откорректированный по фактически выполненным работам и отчетным данным бухгалтерского и налогового учета подрядчика

Основной элемент калькулирования прямых затрат сметной стоимости строительства, составленный в технологической и (или) ресурсной форме сметного расчета

Сводка всех показатели локальных смет, относящихся к объекту, с начислением косвенных затрат и сметной прибыли строительных подрядчиков

Сводка сметных затрат по всем объектным сметам проекта строительства с добавлением собственных затрат заказчика на период строительства

Сметная стоимость

Результаты сметного расчета, устанавливающие потребность в финансовых ресурсах (денежных средств) на выполнение отдельных строительных работ, этапов и строительство объекта в целом

Базисная сметная стоимость

Общая стоимость строительства по смете, рассчитанная на основе сметных расценок и нормативов на строительные работы и услуги, утвержденных на прошлую, базисную дату

Базовая сметная стоимость

Общая стоимость строительства по смете, рассчитанная любым методом в ценах на строительные работы, ресурсы и услуги, сложившихся на дату разработки или утверждения заказчиком сметной документации

Текущая сметная стоимость

Общая стоимость строительства по смете, рассчитанная любым методом в ценах на строительные работы, ресурсы и услуги, сложившихся на региональных рынках в любой (текущий) момент времени

Часть общей стоимости по смете, включающая расчетные затраты на оплату труда рабочих с налогами, стоимость строительных материалов, изделий и конструкций, стоимость работы строительные машины, оборудования и инструмента, логистические затраты по доставке материальных ресурсов на стройки

Часть общей стоимости по смете, включающая расчетные (общественно-необходимые) или договорные затраты на расширенное воспроизводство подрядных организаций строительной отрасли

Договорная стоимость

Цена строительства объекта, установленная в результате подрядных торгов и зафиксированная в подрядном договоре на строительство между заказчиком и подрядчиком

Договорная стоимость, определенная по месту и времени строительства на основе рыночной конъюнктуры стоимости строительных работ, ресурсов, услуг и коммерческих интересов сторон подрядного договора

Сметная стоимость, принятая как договорная цена строительства, рассчитанная по особым правилам, сметным норм, расценкам, ценам и индексам, утвержденными ведомственными или административными органами

Договорная стоимость, установленная в момент подписания договора без возможности её пересмотра, за исключением случаев внесения заказчиком изменений в проект в ходе его выполнения

Договорная стоимость, устанавливающая возможность её пересмотра, если в контракте имеется оговорка о корректировке цены при изменении определенных условий реализации проекта к моменту исполнения договора

Договорная стоимость, предусматривающая возмещение фактических издержек подрядчика по согласованным правилам пересмотра базовой цены строительства в период исполнения контракта

Инвентарная (балансовая) стоимость

Фактическая стоимость строительства в инвентаризационной структуре основных фондов заказчика или инвестора

Источник: files.stroyinf.ru

Для чего нужна смета и как ее составить

Для начала дадим определение понятию. Смета, что это такое, когда и зачем она составляется. Смета – это финансовый документ, который дает возможность со значительной долей точности и детализировано определить стоимость выполнения тех или иных работ. Расчеты производятся на стадии планирования, после чего они все оформляются в официальный документ и передаются заказчику.

Смета составляется в различных видах человеческой деятельности, где есть потребность в предварительном подсчете затрат. Однако наиболее важную роль понятие сметной документации имеет в строительстве, где задействованы крупные денежные средства, а выполнение процессов занимает длительное время (месяцы и годы). Это может быть стандартизированный набор документов или калькуляция ресурсов или расходов на одну единицу материалов (штука, погонный метр, килограмм). В сочетании с проектной документацией и договором подряда она является важнейшим элементом начала строительства.

Готовить сметы может один из участников инвестиционного проекта:

- Проектировщик, находящийся в договорных отношениях с заказчиком. Обычно в таких случаях применяется ресурсный метод расчета;

- Заказчик, который определяет предварительную стоимость на этапе подготовки ТЭО (технико-экономического обоснования);

- Генеральный подрядчик, который определяет стоимость строительства посредством проведения подрядных торгов.

Важно, чтобы этот ответственный финансовый документ составлялся профессиональной организацией, имеющей опыт такой деятельности и хорошую репутацию. Непрофессиональный подход к делу может стать причиной занижения или завышения сметной стоимости строительства, что одинаково невыгодно инвестору, поскольку влечет за собой дополнительные расходы. Работа по составлению финансовой документации обычно оценивается в определенный процент от общей стоимости проекта.

Чаще всего сметы составляют строительные организации, которые будут выполнять работы и закупать стройматериалы для них. Для заказчика важно принимать участие во всех этапах подготовки документации, контролировать внесенные в нее данные по видам работ, их стоимости, ценам на материалы, добиваться ее корректировки. Применение современных специализированных компьютерных программ ускоряет выполнение расчетов, поэтому организации могут предлагать заказчику на выбор по принципу «цена — качество» несколько вариантов смет с учетом разных технологий строительства и применяемых материалов. После выбора наилучшего варианта заказчик его утверждает, после чего изменения в документ можно вносить только с его согласия.

Расчеты при составлении финансового плана производятся на основании сметных норм, цен и расценок, которые объединены в тематические сборники, которые являются официальным обоснованием при подготовке строительной сметы. Все их можно классифицировать в зависимости от разработавших их субъектов:

- Федеральные (государственные). Это справочники ГСН (Государственные сметные нормы), ГЭСН (Государственные элементные сметные нормы), ФЕР (Федеральные единичные расценки). Они утверждены Госстроем РФ, могут использоваться в любой отрасли, и обязательны при ремонте или строительстве, проводимых за счет государственного бюджета.

- Производственно-отраслевые (ПОСН). Применяются при строительстве в отдельных отраслях, например, энергетической или железнодорожной.

- Территориальные (ТЕР). Утверждаются местными органами власти и используются для строительства на соответствующей территории, в т.ч. за счет местных бюджетов.

- Индивидуальные и фирменные. Разрабатываются для отдельных компаний или организаций с учетом специфики проводимых ними СМР, обычно базируются на федеральных, отраслевых или территориальных расценках и нормативах.

Все указанные выше сборники расценок и нормативов в комплексе образуют единую, применяемую на всей территории РФ, систему сметного нормирования и ценообразования в строительстве. Сведения, содержащиеся в справочниках, периодически обновляются с учетом инфляционных процессов и развития технологии производства строительных работ.

Классификация смет

Зачастую предварительное определение стоимости крупного строительного объекта представляется очень сложным и даже невозможным из-за постоянно изменяющихся цен на трудовые ресурсы, энергоносители, строительные материалы, оборудование и инструменты. В таких случаях сметчики идут по принципу «от меньшего к большему», применяя различные виды смет:

- Локальные готовятся на тот или иной вид работ, исходя из объемов работ, количества и номенклатуры оборудования, действующих сметных нормативов, рыночных тарифов и цен. Например, внутренние сантехнические работы, благоустройство территории или монтаж системы сигнализации. В стоимость, устанавливаемую локальной сметой, входят прямые затраты, сметная прибыль и накладные расходы.

- Объектные. Формируются в текущем или базисном уровне цен на конкретный объект способом суммирования нескольких локальных смет и группировки данных по разделам «Оборудование», «Монтажные работы», «Строительные работы», «Прочие затраты». Сюда также включают средства, предусмотренные на покрытие так называемых лимитированных затрат (временных сооружений, удорожание процессов зимой).

- Сводный расчет сметный. Показывает лимит средств, требуемый для полного завершения предусмотренного проектом объекта, по нему открывается финансирование строительных работ. В сводный расчет включаются все объектные сметы и расчеты на отдельные виды расходов. Он формируется на строительство в целом, независимо от количества подрядчиков, исходя из текущего уровня цен. Средства при этом распределяются по отдельным главам в зависимости от конкретного объекта. При составлении сводной сметы инструкция предусматривает наличие пояснительной записки с текстовым описанием основных параметров строительства.

При определении стоимости работ многое зависит от предоставленной сторонами соглашения для подготовки документов информации. Здесь можно выделить несколько видов смет:

- Концептуальная. Готовится на этапе проработки ТЭО инвестиционного предложения. Основывается на мощности объекта или стоимости единицы свойств потребительских. Точность от 17 до 20%.

- Инвесторская. Разрабатывается на предпроектном этапе как основа для стартовой цены при проведении торгов. При этом используются генеральный план, эскиз, схема размещения сооружения, укрупненный расчет по спецификации оборудования и объемам работ. Точность от 10 до 13%.

- Смета подрядчика. Составляется на базе тендерной документации при подготовке к заключению соглашения. При ее подготовке подрядчик пользуется ФЕР и ТЕР и опытом возведения подобных объектов ранее. Здесь уже присутствуют инфляционные потери, прибыль организации и расходы субподрядчиков. Точность от 5 до 7%.

- Смета проектировщика. Используется более полная документация (проект, рабочие схемы и чертежи, единичные расценки, элементные нормы, средние отраслевые значения цен), что повышает точность расчетов до 2-5%.

- Исполнительная. Рассчитывается по фактическим расходам подрядчика на конечной стадии строительства, поэтому принимаются во внимание все появившиеся у заказчика и исполнителя дополнительные расходы. По этому финансовому документу вычисляют окончательную балансовую стоимость возведенного объекта.

Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов. В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Для подтверждения правильности произведенных финансовых расчетов, выявления неточностей и внесения необходимых изменений заказчик имеет право обратиться к независимым экспертам. Их услуги, как правило, стоят от 0,3 до 0,5% от общей стоимости строительства.

Как правильно составить смету

При строительстве любого объекта изначально составляется проектная и сметная документация. Основное назначение сметы – четкое определение общей стоимости строительства с учетом возможных изменений на рынке стройматериалов, оборудования и т.п.. Сметные расчеты проводят на основе разных подходов – с точки зрения временных затрат, базисных индексов цен, трат на ресурсы. Описание этих подходов, а также готовый пример составления сметного расчета можно найти в статье.

Определяем цели создания

Смета представляет собой финансовый документ, содержащий детальный план затрат на возведение недвижимого объекта. Для удобства эти затраты делятся по нескольким разделам, а внизу приводится общая сумма издержек по текущим или прогнозируемым ценам.

Составление сметы предусматривает достижение сразу нескольких целей:

- Определение сметной стоимости – т.е. общей суммы строительства.

- Определение затрат по отдельным видам строительных работ на всех этапах.

- Отчет о расходовании денежных средств перед заказчиком, представителями государственных органов, инвесторов и других заинтересованных лиц.

- Возможность корректировки значений в соответствии с изменяющейся ситуацией на разных строительных рынках.

Профессионально составленная смета – гарантия эффективного расходования средств, беспрерывного процесса строительства, грамотного распределения финансовых ресурсов. Поэтому для составления сметной документации необходимо выбрать определенный подход (методику), после чего провести расчеты и проверить их корректность.

Методы составления сметы

Существуют различные методы составления сметы, которые отличаются подходом к определению затрат на строительство.

Аналоговый

Этот метод используется на практике только в тех случаях, когда у сметчика изначально есть информация с ценами объектов, которые уже были построены или запроектированы ранее. Метод называется аналоговым потому, что оба оцениваемых объекта должны быть аналогичными – например, 2 жилых дома из аналогичных материалов. При этом необязательно, чтобы они были идентичными: главное условие – одинаковые стоимости по единицам измерения (погонный метр, квадратный метр площади и т.п.). Подробнее про аналоговый метод >>

Повременной

Этот подход предполагает определение стоимости на основе измерения единицы рабочего времени. Методика имеет ограниченное применение, поскольку обычно используют только при оценке незначительных объемов строительных работ. Это может быть ремонт, бытовой подряд и т.п. Что касается возведение крупных строительных объектов, чаще всего применяются другие подходы. Подробнее про повременной метод >>

Базисно-индексный

Он основан на использовании баз данных с текущими и прогнозируемыми индексами. При этом стоимость зачастую определяется на базисном уровне, откуда и произошло название способа. Также она определяется и на текущем уровне в значениях предшествующего периода.

Для определения текущих цен в базисные стоимости по каждому элементу умножают на индекс, выбирая значение для:

- конкретной отрасли;

- по региону;

- во виду работ и т.п.

Ресурсный

Общая стоимость объекта определяется на основе текущих (или прогнозируемых с учетом инфляции и других возможных рисков) цен на ресурсы и тарифов. Расчет ведется на основе затрат на ресурсы, поэтому такой подход на практике является наиболее оптимальным как для заказчика, так и для самого застройщика. Натуральное измерение издержек позволяет адекватно оценить затраты по разным статьям сметы. Поэтому применять такой метод можно для любого из этапов разработки сметной документации.

Однако недостатком такого подхода является большая трудоемкость и время для составления расчетов. К тому же калькуляция проводится по довольно сложным формулам, что вызывает дополнительные затруднения и увеличивает риск возникновения ошибок или неточностей. Еще один недостаток связан с тем, что отследить динамику цен на региональном уровне для заказчика затруднительно. Поэтому он не может в полной мере контролировать освоение средств подрядчиком.

Ресурсно-индексный

Этот подход сочетает ресурсный, а также применение системы индексов для калькуляции затрат. Преимущество методики – в достаточно адекватных расчетах благодаря использованию баз данных, обновляющихся ежемесячно. Информация берется из единых центров по ценообразованию. Некоторые специалисты рекомендуют использовать данный метод в отношении не всех ресурсов вообще, а только для материалов-представителей, а также в отношении ведущих машин. Что касается прочих расчетов, их можно проводить с помощью применения региональных индексов. Подробнее про ресурсно-индексный метод >>

Укрупненные сметные нормативы

В данном случае это определение стоимости используется укрупнение сметных нормативов. Их выражают в различных единицах измерения:

- проценты;

- погонные метры;

- квадратные метры площади и др.

Чаще всего укрупненные нормативы используют на 2 стадиях создание документации:

- Ранние этапы проектирования.

- Разработки документации с применением УР, ПРЗС и др.

Базисно-компенсационный

Суть подхода в том, что сметчики суммируются цену издержек и строительных работ которые определяются в базисном уровне. Затем полученные данные уточняют в ходе составления проекта и выполнение строительных работ, 1 весна реальные изменения цен и тарифов. Если возникает разница, заказчик компенсирует издержки по факту их возникновения. Чаще всего к каким издержкам относятся:

- перерасход по материалам;

- дополнительные расходы, связанные с низкой производительностью труда;

- потери времени в связи с непредвиденными обстоятельствами;

- увеличение сметы в связи с оплатой услуг посредников и т.п.

Важная особенность подхода в том, что заказчик на практике не может контролировать траты путем сравнения со средними ценами. Что касается подрядчика, то в рамках этой методики ему будет выгодно возведение объектов с высокой материалоемкостью. Узнать больше про базисно-компенсационный подход >>

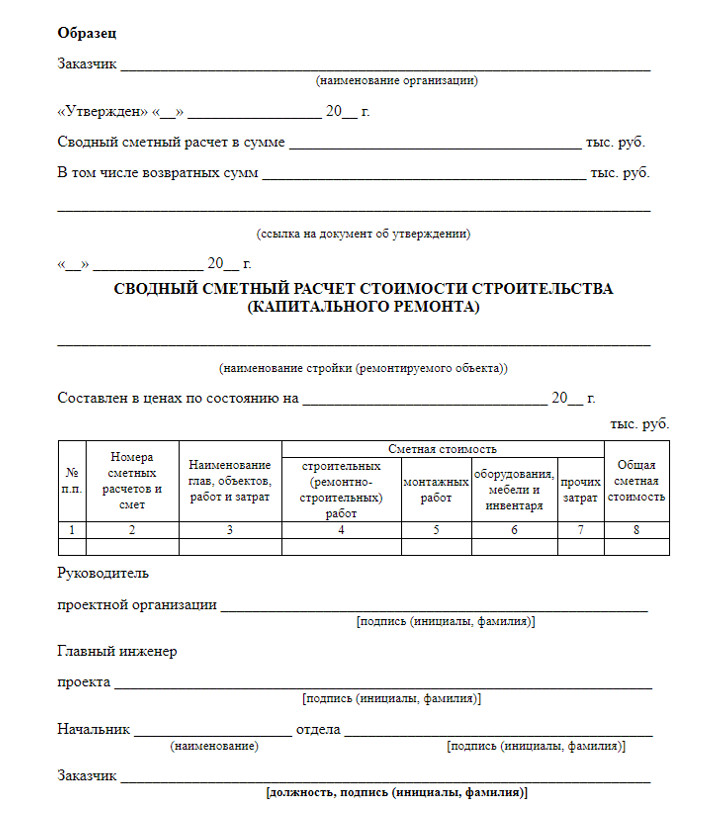

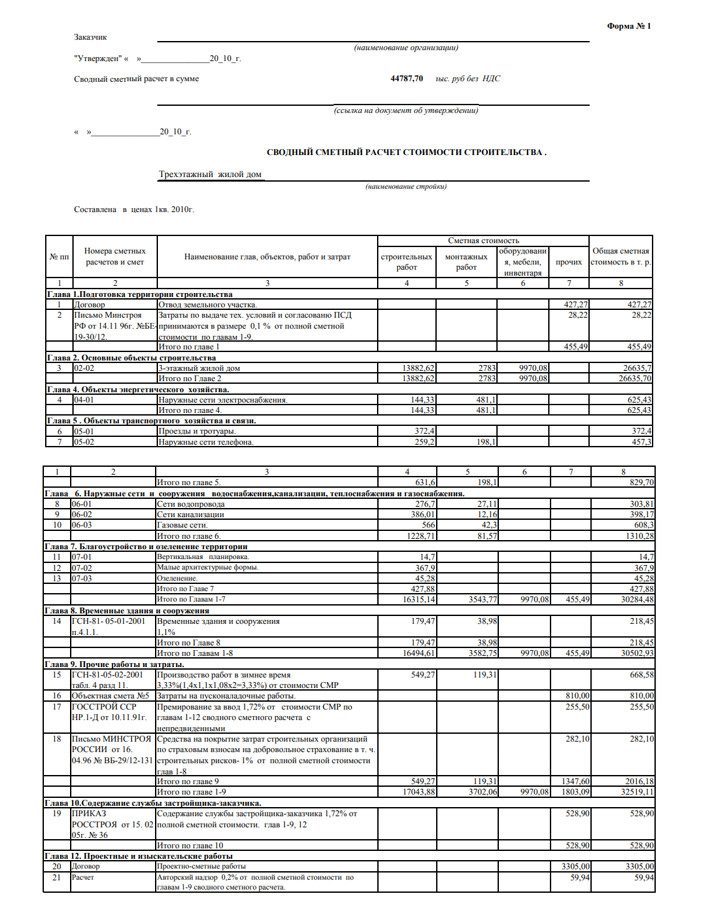

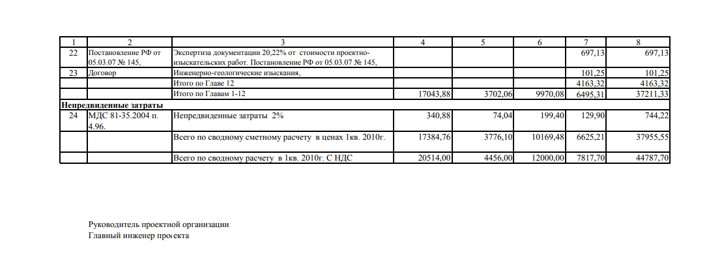

Структура и образец сметного отчета

Конечная цель проведения расчетов – это составление сводного сметного отчета, куда войдут итоговые показатели по 12 разделам:

- Подготовка территории строительства.

- Основные объекты строительства.

- Объекты подсобного и обслуживающего назначения.

- Объекты энергетического хозяйства.

- Объекты транспортного хозяйства и связи.

- Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

- Благоустройство и озеленение территории.

- Временные здания и сооружения.

- Прочие работы и затраты.

- Содержание дирекции (технический надзор) строящегося предприятия (учреждения).

- Подготовка эксплуатационных кадров.

- Проектные и изыскательские работы, авторский надзор.

Бланк готового документа выглядит так. Основная часть представлена в виде таблицы с номерами смет по каждому из этих разделов. Также в таблице представлены наименования работ, их сметная стоимость по видам и общая стоимость. При указании номеров смет обязательны отсылки на соответствующие нормативные документы (Письма Министерства строительства РФ, договоры и т.п.).

Готовый пример сводного сметного отчета, на который можно ориентироваться при разработке документации, выглядит так.

Пример составления сметного отчета

Количество и особенности оформления сметных отчетов напрямую зависят от объекта строительства/монтажа/благоустройства и т.п. Рассмотрим инструкцию по составлению отчета на конкретном примере. Администрация муниципального района планирует провести благоустройство территории и ее озеленение. Для этого она заключает договор подряда с выбранной компанией.

Все работы должны проводиться в точном соответствии с ранее составленной сметной документацией. Работа ведется в несколько этапов.

Этап 1. Составление ведомости видов работ

Прежде всего, подрядчик должен определиться с конкретными видами планируемых работ и определить их показатели:

- единица измерения (штуки, квадратные или кубические метры и др.);

- количество работы (например, 1500 м 2 территории нужно озеленить);

- техника, необходимая для выполнения этих задач (бульдозеры, битумные насосы, самосвалы, асфальтоукладчики и многие другие); при выполнении работы без применения техники ставится соответствующая пометка «вручную».

Результатом этого этапа должна стать готовая ведомость по запланированным видам работы. На ее основе сметчики рассчитывают все затраты на материалы/работы, рабочие часы, а также зарплаты сотрудников. Ведомость расписывается по каждому виду работ – например, в нашем примере это будет посадка деревьев, благоустройство газона и многое другое.

Этап 2. Составление ведомости расчета материальных затрат

По каждому запланированному виду деятельности составляется ведомость с определением материальных затрат. Документ также оформляют в виде таблицы, в которой указывают такие графы:

- Вид материала с группировкой по задачам. Например, для газона материалами будет плодородный грунт и семена трав для засева.

- Единица измерения по расходу – это также может быть квадратный или кубический метр, количество материала, а также его стоимость за единицу.

- Далее указывают общую стоимость в рублях и приводят итоговую стоимость по каждому виду объекту (газоны, деревья, проезды и т.п.) с указанием общей цены за всю работу.

Этап 3. Составление ведомости расчета зарплаты работников

Также сметчики должны составить и ведомость с расчетами по зарплате.

Расчеты приводятся в виде таблицы с такими графами:

- Наименование вида работ (например, устройство газона или посадка деревьев).

- Общий объем, указанный в ранее приведенных единицах измерения (например, 1500 м 2 газона).

- Норма времени, которое предполагается затратить на этот вид деятельности (час).

- Тарифная ставка – рублей в час.

- Доплаты при наличии.

- Общая стоимость – фонд оплаты труда (в рублях).

Этап 4. Составление ведомостей по расчету машино-часа

Также сметчики должны рассчитать и данные по расходам, связанным с работой каждого вида техники. Для этого обычно составляют 2 отчета. В первом указывают входные данные, которые используются при обосновании расчета машино-часа (по каждому объекту техники). Например, для бульдозера это будут:

- балансовая стоимость;

- тарифная ставка по оплате труда;

- стоимость 1 литра топлива;

- норма расхода топлива;

- стоимость 1 литра смазочного материала и др.

На основе этого рассчитывают каждый показатель, связанный с издержками на работу бульдозера (амортизация, выплата зарплаты, издержки на топливо, материалы, аренда гаража и т.п.). В итоге составляют второй отчет (ведомость), в которой описывают:

- показатель;

- единицу измерения (рубль, месяц, час, литр и т.п.);

- общая сумма издержек в рублях.

Этап 5. Локальные сметы

Наконец, сметчик составляет и несколько локальных смет. Они представляют собой ведомости со списками работ, материалов по каждому объекту (газон, дороги, деревья и т.п.). В таблице используют такие графы:

- Наименование вида расхода (выплата зарплаты, НДС, накладные расходы и т.п.).

- Общая сумма.

- Примечание при необходимости.

Таким образом, составление сводного сметного отчета – это всегда многоэтапный и довольно трудоемкий процесс. Скорость составления документации напрямую зависит от сложности объекта, поэтому обычно оформление сметы планируют заблаговременно.

Источник: finswin.com