Незавершенное строительство

Для отнесения затрат на строительство того или иного объекта и в дальнейшем принятии его к учету в программное продукте 1С:Предприятие 8.Бухгалетрский учет для государственных учреждений Казахстана существует несколько этапов.

За определенный период организация пообъектно собирает затраты по незавершенному строительству (капитальным вложениям). Для учета затрат на строительство объектов в конфигурации используется счет 2411 «Незавершенное строительство» (2412 «Капитальные вложения в нематериальные активы»). В течение периода на этих счетах можно собирать:

- Материальные затраты – например, списать материалы, можно с помощью документа Списание ТМЗ, в котором в качестве счета затрат выбрать счет 2411 «Незавершенное строительство» (2412 «Капитальные вложения в нематериальные активы»);

- Услуги сторонних организаций и прочие расходы – списать услуги или текущие расходы можно с помощью документа Поступление ТМЗ и услуг, на закладке Услуги или документа Авансовый отчет на закладке Прочие (в качестве счета затрат в данном случае выбирается счет 2411 «Незавершенное строительство» (2412 «Капитальные вложения в нематериальные активы»). Указать объект строительства, на который идет списание затрат;

- Расходы по заработной плате – для отражения расходов по заработной плате работников организации, которые участвуют при строительстве объекта, используется документ Отражение зарплаты в учете, где также в качестве счета затрат указывается счет 2411 «Незавершенное строительство» (2412 «Капитальные вложения в нематериальные активы») с соответствующей аналитикой по объекту строительства.

На данном примере рассмотрим, как относить услуги сторонних организаций с помощью документа Поступление ТМЗ и услуг.

Реквизиты шапки документа:

- Номер. Номер документа;

- Дата. Дата поступления товарно-материальных ценностей;

- Организация. Государственное учреждение, в которое поступили товарно-материальные ценности;

- Контрагент. Сторонняя организация-поставщик;

- Договор. Договор с контрагентом о поставке товаров, работ, услуг;

- Источник финансирования. Источник средств, за счет которых делается приобретение. В частности, можно указать бюджетные средства, средства, полученные от реализации платных услуг, благотворительные средства и т.д.;

- Программа. Бюджетная программа (статья функциональной классификации расходов бюджета). Этот реквизит становится видимым и доступным для редактирования только в том случае, если выбран источник финансирования «Бюджетные средства»;

- Код платных услуг. Код товаров, работ, услуг. Этот реквизит становится видимым и доступным для редактирования только в том случае, если выбран источник финансирования «Средства, полученные от реализации товаров, работ, услуг»;

- Специфика. Бюджетная специфика (статья экономической классификации расходов бюджета);

- Счет учета расчетов с поставщиком. Счет бюджетного плана счетов, предназначенный для учета расчетов с контрагентами;

- Счет учета расчетов по авансам. Счет бюджетного плана счетов, используемый для учета расчетов в порядке авансовых платежей;

- Классификация расходов. Статья классификации расходов, которая автоматически формируется при заполнении источника финансирования, программы, кода платных услуг и специфики;

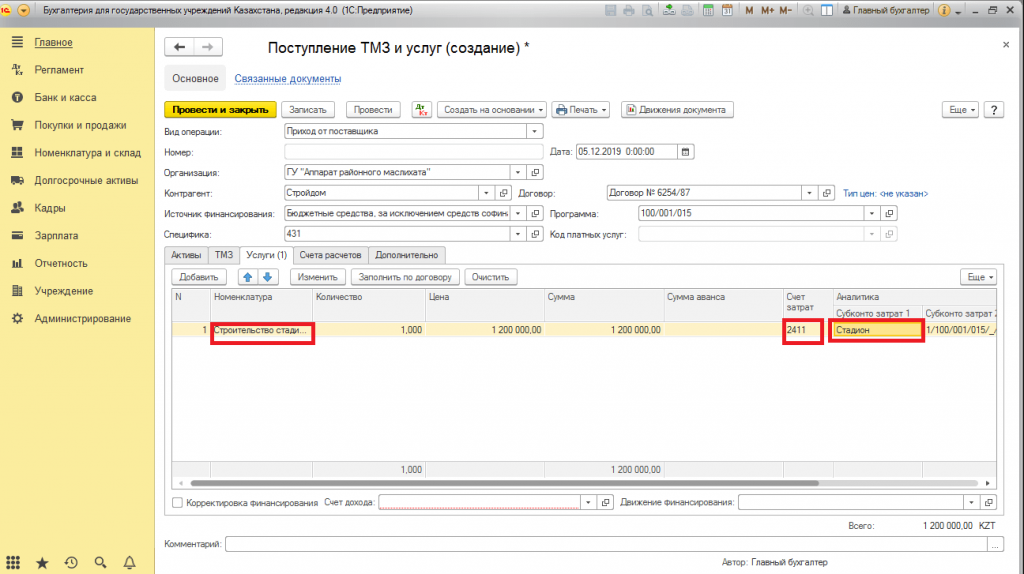

Заполнение табличной части, расположенной на закладке «Услуги»:

- Номенклатура. Наименование услуг, оказанных поставщиком;

- Количество. Количество оказанных услуг;

- Цена. Цена услуги;

- Сумма. Общая стоимость услуг;

- Счет затрат. Счет фактических расходов, на который необходимо списать данный вид услуг;

- Вид субконто 1, 2, 3. Виды аналитики счета затрат;

- Субконто 1, 2, 3. Значения аналитики счета затрат.

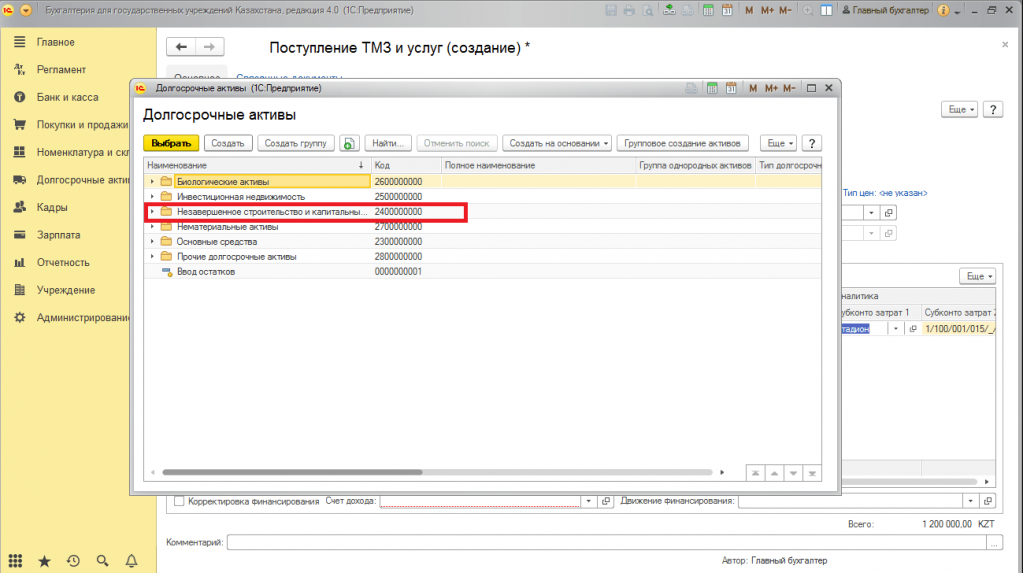

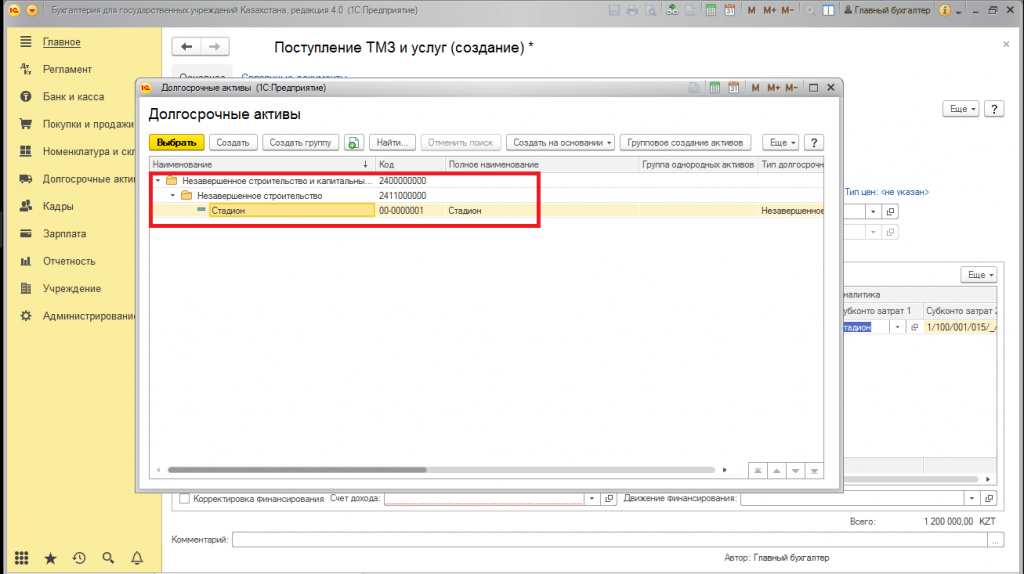

В нашем случае, самое важное в табличной части правильно указать счет затрат и аналитку. В счете затрат при строительстве ставится счет 2411, в аналитике мы создаем непосредственно сам объект строительства. Для этого в аналитике «Субконто затрат 1» открываем справчник «Долгосрочные активы» — «Незавершенное строительство и капитальные вложения» — «Незавершенное строительство»

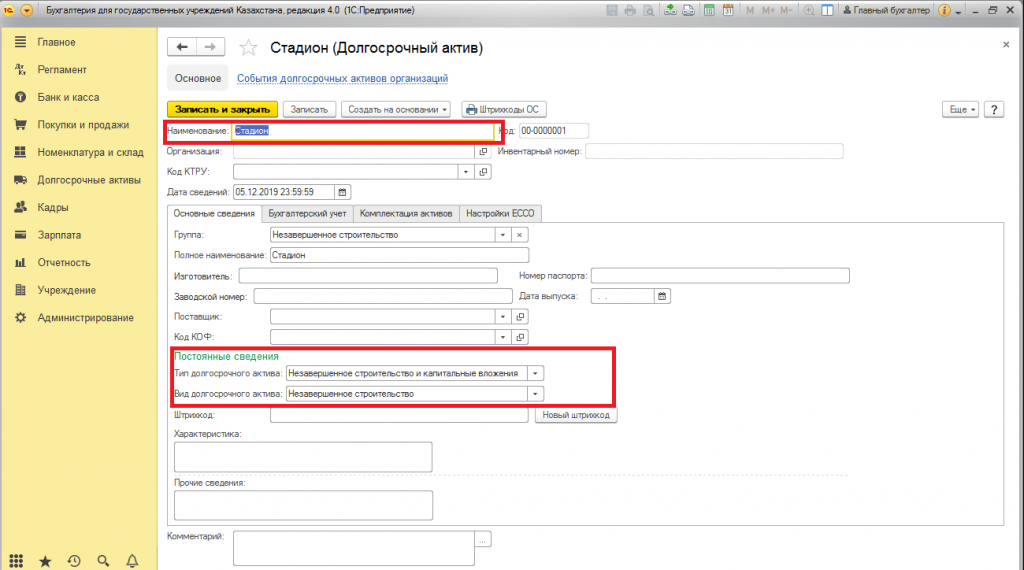

При создании актива необходимо заполнить:

- Наименование

- Тип долгосрочного актива

- Вид долгосрочного актива

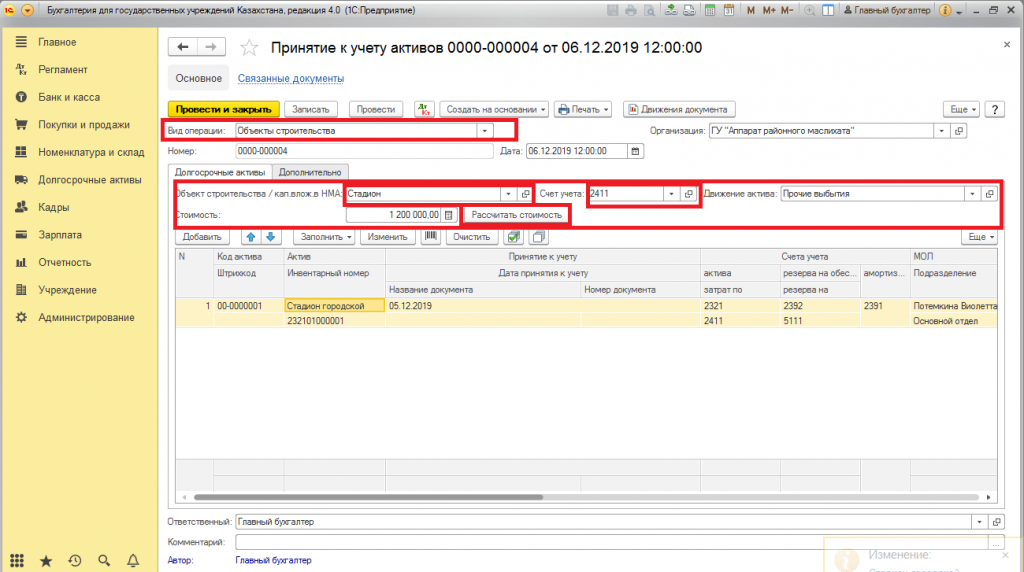

После окончания процесса строительства объект принимается к учету как основное средство. Данная хозяйственная операция оформляется документом «Принятие к учету активов» с видом операции «Объекты строительства».

В шапке документа указывается принимаемый к учету объект строительства/кап. вложения в НМА, который был указан в документе «Поступление ТМЗ и услуг» в табличной части – аналитика – субконто затрат 1, указываем счет на которые мы относили затраты, в нашем случае это счет 2411. По кнопке Рассчитать стоимость в поле Стоимость отображается первоначальная стоимость объекта. В данном случае она будет равна сумме затрат, которые пошли на строительство этого объекта. Далее в табличной части документа уже из справочника Долгосрочные активы выбирается принимаемое к учету основное средство. Последующие поля табличной части заполняются аналогично виду операции Приобретенные долгосрочные активы. Автоматическое заполнение первоначальной и текущей стоимости производится по кнопке Заполнить – Распределить стоимость для списка. При проведении документа сумма накопленных затрат со счета учета незавершенного строительства будет перенесена на счет учета основного средства.

Рассмотрим заполнение табличной части Активы:

- Код актива – порядковый номер из справочника Долгосрочные активы, присваивается автоматически;

- Актив – долгосрочный актив, который вводится в эксплуатацию;

- Инвентарный номер – инвентарный номер долгосрочного актива (при заполненном реквизите % годовой амортизации присваивается автоматически по кнопке Заполнить инвентарные номера, расположенной над табличной частью документа);

- Дата принятия к учету – дата ввода активов в эксплуатацию. Необходимо заметить, что дата ввода в эксплуатацию может не совпадать с датой приобретения активов;

- Код актива – порядковый номер из справочника Долгосрочные активы, присваивается автоматически;

- Актив – долгосрочный актив, который вводится в эксплуатацию;

- Инвентарный номер – инвентарный номер долгосрочного актива (при заполненном реквизите % годовой амортизации присваивается автоматически по кнопке Заполнить инвентарные номера, расположенной над табличной частью документа);

- Дата принятия к учету – дата ввода активов в эксплуатацию. Необходимо заметить, что дата ввода в эксплуатацию может не совпадать с датой приобретения активов;

- Название документа – документ, в соответствии с которым долгосрочный актив были приняты к учету. Таким документом может быть, например, акт приемки-передачи ОС;

- Номер документа – номер документа, в соответствии с которым долгосрочный актив был принят к учету;

- Счет учета актива – счет учета стоимости актива, например, счет 2360 – «Машины и оборудование»;

- Счет учета затрат по модернизации – счет, на котором учитываются затраты по модернизации актива.

- Счет учета резерва на обесценение – счет 2392 «Резерв на обесценение основных средств»;

- Счет учета резерва на переоценку – счет 5111 «Резерв на переоценку основных средств»;

- Счет учета амортизации – счет амортизации долгосрочного актива, например счет 2391 – «Накопленная амортизация основных средств»;

- МОЛ – материально-ответственное лицо, в подотчете которого находится долгосрочный актив;

- Подразделение – подразделение, в котором находится долгосрочный актив;

- Первоначальная стоимость – первоначальная стоимость актива;

- Текущая стоимость – текущая стоимость актива на дату ввода остатков. Стоимость вводится с учетом всех выполненных ранее модернизаций, частичных списаний и других событий, повлиявших на учет стоимости долгосрочного актива;

- Порядок погашения стоимости – вариант погашения первоначальной стоимости долгосрочного актива. В качестве возможных вариантов можно выбрать «Начисление амортизации» или «Стоимость не погашается»;

- Способ начисления амортизации – способ амортизации, установленный для долгосрочного актива, если актив является амортизируемым, то способ начисления амортизации должен быть установлен в обязательном порядке;

- Начислять амортизацию – флаг необходимости начисления амортизации долгосрочного актива. Если флаг Начислять амортизацию не установлен, то амортизация по этому активу не будет начисляться;

- Процент годовой амортизации – процент амортизации за год, выбирается из справочника Нормы амортизации;

- Накопленная амортизация – сумма ранее накопленной к дате ввода остатков амортизации долгосрочного актива;

- Стоимость для нач. амортизации – стоимость, относительно которой будет рассчитываться амортизация. В случае, если реквизит не заполнен, то стоимость для вычисления амортизации будет принята равной текущей стоимости;

- Источник финансирования – источник, за счет которого было приобретен долгосрочный актив. В качестве источника финансирования можно выбрать бюджетные средства, средства от реализации платных услуг, благотворительные средства, депозитные средства, гранты или внешние займы или любой другой источник финансирования, указанный пользователем;

- Программа – бюджетная программа (статья функциональной классификации расходов бюджета). Этот реквизит становится видимым и доступным для редактирования только в том случае, если выбран источник финансирования «Бюджетные средства», «Средства софинансирования по правительственным внешним займам или связанным грантам» или «Средства, полученные от реализации товаров (работ, услуг)»;

- Код платных услуг – код товаров, работ или услуг. Этот реквизит становится видимым и доступным для редактирования только в том случае, если выбран источник финансирования «Средства, полученные от реализации товаров (работ, услуг)»;

- Специфика – бюджетная специфика (статья экономической классификации расходов бюджета). Этот реквизит заполняется вне зависимости от того, какой источник финансирования выбран пользователем;

- Движение актива – вспомогательный реквизит, который необходим для заполнения пояснительной записки к балансу, а также отчета Отчет о движении активов (форма №5-б).

Документ Принятие к учету активов предназначен, в том числе, и для печати акта приемки-передачи по форме ОС-1, НОС-1. Для корректного формирования печатных форм необходимо заполнить закладку Дополнительно. На этой закладке необходимо указать членов комиссии для акта приемки-передачи, а также событие, в соответствии с которым вводится документ Принятие к учету активов, заключение комиссии, № и дату приказа. Акт приемки-передачи можно сформировать как на русском, так и казахском языках.

ИсточникПомещение в объекте незавершенного строительства поставить на кадастровый учет нельзя

ВС РФ разъяснил, что Закон о кадастре не предусматривает постановку помещения на кадастровый учет до завершения строительства и ввода в эксплуатацию здания (сооружения), в котором это помещение расположено.

В Законе о кадастре указано, что кадастровый учет объекта недвижимости осуществляется в отношении здания, сооружения, помещения либо объекта незавершенного строительства. ВС РФ уточнил, что осуществление кадастрового учета предусмотрено в отношении объекта незавершенного строительства, а также зданий и сооружений (и помещений в них), которые в установленном порядке введены в эксплуатацию. Этот вывод сделан, в частности, на основании формы кадастрового паспорта помещения, утвержденной приказом Минэкономразвития России от 28.12.2012 N 831. Из приложения N 2 к данному приказу следует, что учтенное в кадастре помещение является частью здания (сооружения), а не объекта незавершенного строительства.

Объект незавершенного строительства в дальнейшем может быть преобразован в здание или сооружение. В связи с этим характеристики и состав помещений, определяемые после завершения строительства и ввода объекта в эксплуатацию, могут измениться. Такие изменения впоследствии должны быть отражены в техническом плане здания и сооружения, который необходим для постановки на кадастровый учет (ст. 22 Б=LAW_Д=170605_М=100180 Закона о кадастре).

Отметим, что суды первой и апелляционной инстанции, признавая правильным отказ кадастровой палаты в постановке на кадастровый учет помещения в объекте незавершенного строительства, ссылались на п. 2 ч. 2 ст. 27 Закона о кадастре в редакции от 24.07.2007. ВС РФ указал, что при установленных по делу обстоятельствах изменение нормы, в которой определен порядок отказа в осуществлении кадастрового учета, по существу не влияет на наличие основания для отказа в проведении кадастрового учета спорного объекта.

Источник