Повышение эффективности и достоверности планово-учетной системы в строительной отрасли с помощью плановой и фактической калькуляции затрат на строительство.

Игры строителей: как не переплатить подрядчику?

Ваша компания планирует построить завод, склад или новый магазин. Что нужно сделать в первую очередь? Составить смету. Важно не только построить здание, которое не рухнет через два года, но и не переплатить за стройку. Если смета составлена неправильно, сначала вы переплатите подрядчику, а потом можете получить доначисления от налоговой. Тщательно составленная смета избавит вас от этих проблем.

На основании сметной стоимости определяется размер капитальных вложений инвестора, финансируется строительство, оплачиваются расходы подрядчика за работы. От правильного расчета сметной стоимости зависит успех проекта.

По опыту экспертов КСК групп, первоначальный бюджет строительства всегда увеличивается в ходе проекта. В среднем он возрастает на 25–30%, в ряде случаев – на 100%. К чему это приводит?

Во-первых, если расходы «надуманные» – это финансовые потери. Вам никто не вернет деньги, которые вы заплатили за воздух. Во-вторых, если расходы невозможно подтвердить документально, возникают налоговые риски. Инвестор и заказчик могут получить доначисления на сумму до 50% от размера необоснованного увеличения бюджета строительства.

Чтобы этого не случилось, нужно контролировать подрядчика. Ниже поговорим о том, из чего складывается сметная стоимость, как правильно составить смету и как строители завышают бюджеты, манипулируя цифрами.

Что скрывает подрядчик: как завышается размер прямых затрат в смете?

Сметная стоимость строительства состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты – это строительные материалы, эксплуатация строительных машин и механизмов, заработная плата рабочих и строителей. То есть это затраты на ресурсы, необходимые для строительства. Стоимость материалов, деталей и конструкций включает в себя затраты на их приобретение и доставку на склад или стройплощадку.

Подрядчик использует строительные материалы как механизм завышения бюджета строительства: в сметах указывает завышенный объем, не соответствующий проекту, в стоимость материала закладывает дополнительные расходы по транспортировке, «накручивает» двойной НДС (в сметной строке и по ее итогу).

Компания – производитель кондитерских изделий решила построить склад для хранения продукции. Перед заключением договора с подрядчиком фирма предоставила сметную документацию экспертам КСК групп для анализа. В разделе «Дождевая канализация» были заложены асбестоцементные трубы диаметром 500, 300 и 125 мм. Эксперт проверил количество и стоимость труб: стоимость была завышена на 40% от рыночной стоимости, а количество увеличено на 30% от проектных данных. После корректировки удалось сократить издержки на 3 млн рублей на этом небольшом участке работ.

Как правило, оптовые поставщики предоставляют подрядчикам скидки (в среднем – 30%). Правда, подрядчик эту скидку в смете не отражает.

Помимо стоимости материалов, в прямых затратах учтены расходы на эксплуатацию строительных машин и механизмов: оплата труда машинистов, перебазировка машин в период строительства, подготовка к эксплуатации и амортизационные отчисления.

Подрядчик имеет право экономить на строительных работах или материалах, если это не вредит качеству. На практике все наоборот: недобросовестный подрядчик нарушает технологии и берет с заказчика дополнительные деньги.

Строительство производственного комплекса – подготовительные и земляные работы стоимостью 38 млн руб. (объем котлована – 45 000 куб. м). Подрядчик заявил, что 10% от общего объема рытья котлована будет осуществляться ручным способом (стоимость – более 11 млн руб.). Дешевле сделать это с помощью техники. Служба технического надзора КСК групп снизила процент ручного труда до 1% (1 млн руб.). Таким образом, заказчик сэкономил 10 млн руб.

Последнее, что входит в прямые затраты, – это трудовые ресурсы, то есть оплата труда рабочих и строителей.

Тонкости расчета: экономим до 10% от накладных расходов

Накладные расходы нужны для того, чтобы организовать работы. Согласно «Методическим указаниям по определению накладных расходов в строительстве (МДС 81-33.2004)», в состав накладных расходов включены затраты на административно-хозяйственное обслуживание сотрудников подрядчика, на обслуживание работников строительства, на организацию работ на строительных площадках и другие расходы.

Как определить размер накладных расходов? Есть отраслевые укрупненные нормативы накладных расходов, которые зависят от сферы выполнения работ. Сметная документация составляется по сметно-нормативным базам (ФЕР, ТЕР, ТСН и т. д.). Для строительства промышленного объекта (завода) накладные расходы составляют 106%, для жилого дома – 112%. Такой способ учета накладных расходов не отражает фактические затраты подрядчика и применяется только при составлении инвесторских смет. При расчетах между заказчиком и подрядчиком по фактическим данным применяют проценты накладных расходов по видам работ.

В коммерческих сметах накладные расходы прописываются в итогах смет. Подрядчики «любят» прописывать накладные расходы, начисляя их на все позиции по смете, то есть на стоимость работ и стройматериалов вместе. Однако такие расходы определяются в процентном отношении от фонда оплаты труда.

Торговая компания приобрела нежилое помещение. Для его ремонта пригласила подрядчика, который позиционировал себя как лакшери-компания в отрасли.

В смете на черновые работы у подрядчика консультанты обнаружили следующее:

– прочие работы – 250 000,00 руб.;

– огнетушители, аптечки – 100 000,00 руб.;

– накладные расходы – 15% на все позиции, включая материалы.

Но по МДС 81-33.2004 огнетушители, аптечки входят в состав накладных расходов как временные приспособления и устройства. Они были исключены из сметы, так же, как и накладные расходы на материалы: этот вид расходов применяется только к работам. Это помогло сэкономить 670 тыс. руб. от общей суммы в 6 млн руб.

Как правильно рассчитать сметную прибыль

Сметная прибыль идет на развитие производства и материальное стимулирование работников. В нее включаются затраты на налог на прибыль, налог на имущество, на модернизацию оборудования и реконструкцию объектов основных фондов, на премии для работников.

Сметная прибыль определяется так же, как и накладные расходы. Есть только одно отличие: у сметной прибыли свои нормативные проценты, они меньше, чем у накладных расходов. Если смета составляется по нормативным базам ФЕР, ТЕР или ТСН, то укрупненно принимается единый процент сметной прибыли – 65%. На процент не влияет, промышленное это строительство или жилое.

Важно помнить, что если условия работ отличаются от общепринятых (например, работы в подземных тоннелях, сварка труб под водой, строительство на склонах гор), а средств для покрытия расходов подрядчика стало не хватать, то по согласованию рекомендуется разработать и принять индивидуальный размер сметной прибыли.

Не экономьте на контроле подрядчиков – обойдется дороже

Из сложившейся практики инвестиционно-строительной деятельности разработана структура сметной стоимости строительства, на основе которой заранее определяют размеры будущих капиталовложений:

- прямые затраты составляют 75–80%, включая:

– расходы на оплату труда рабочих – 15–25%,

– стоимость материалов – 45–55%,

– расходы на эксплуатацию машин – 8–10%;

- накладные расходы – 12–18%;

- сметная прибыль – 5– 8%.

Теперь вы знаете, как поэтапно решить задачу финансирования строительного проекта: от определения сметной стоимости отдельных видов работ и затрат и до определения сметной стоимости объекта строительства.

Структура сметной стоимости, определяющая размеры капиталовложений.

Но никто не застрахован от воровства со стороны подрядчика. Надежный способ предотвратить это – финансовый и технический контроль. Проверяйте сметную документацию на правильность указания работ и их объемов, сравнивайте, соответствуют ли выполненные объемы работ объемам в проектно-сметной документации. Контролируйте соблюдение требований СНиП по вопросам качества и сроков строительно-монтажных работ. И главное – оценивайте каждую норму договора подряда. В нем не должно быть лазеек, которые помогут подрядчику завысить бюджет.

Если затруднительно делать это силами штатных сотрудников, рекомендуем создать специализированный производственно-технический отдел в вашей компании, привлечь стороннюю службу технического надзора на время строительства или внешних консультантов для финансового контроля в строительстве. Не платите подрядчику больше, чем нужно! Обращайтесь к профессионалам. Эксперты КСК групп помогут вам проконтролировать исполнение подрядчиком своих обязательств, снизить финансовые и налоговые риски.

ИсточникСтроительство — одна из наиболее развивающихся в настоящее время сфер экономики в России благодаря все возрастающему спросу на жилье, склады, ангары, производственные объекты . Чтобы деятельность предприятия была успешной, она должна осуществляться на основе тщательно разработанных планов, продуманной стратегии. … Таблица 2. Расчет плановой себестоимости строительства для подтверждения суммы инвестиций. Статья расходов. Сумма расходов, руб. … Работы по возведению самого объекта строительства выполняются, как правило, генеральным подрядчиком на основании договора подряда, заключенного между заказчиком и подрядчиком.

Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Пример калькуляции

Типовая структура калькуляционных статей в строительстве

• Материалы — включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.;

• Расходы на оплату труда рабочих — отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.;

• Накладные расходы — административно-хозяйственные расходы, расходы на обслуживание работников строительства, расходы на организацию работ на строительных площадках, прочие накладные расходы, затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Учет себестоимости строительных работ

Основная задача учета себестоимости — своевременное, достоверное и максимально полное отражение затрат. Данные затраты связаны с производством строительных работ, сдачей работ заказчику, контролем за использованием ресурсов и техники.

Калькулирование себестоимости может реализовываться разными методами. Выбор метода обуславливается особенностями строительно-монтажнных работ и характером объектов — сроки возведения, типовые или нетиповые проекты и прочие.

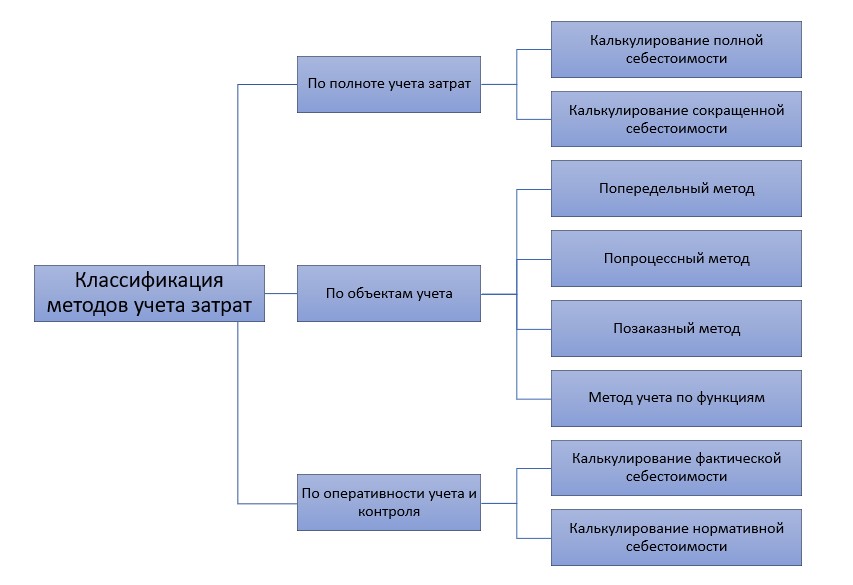

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

«Ваша авторская разработка «Расчет договорной цены» — просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов.»

Источник1.5. Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат , связанных с производством и сдачей этих работ заказчику, по видам и объектам строительства , выявление отклонений от применяемых норм и плановой себестоимости , а также контроль за использованием материальных, трудовых и финансовых ресурсов. Данные учета себестоимости строительных работ используются в процессе анализа для выявления имеющихся внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительной организации и ее структурных подразделений.

2.4. Разработка калькуляции затрат строительных ресурсов

2.4.1. На основании сформированного перечня рабочих операций и объемов работ (форма N 1, Приложение 4) составляется калькуляция затрат строительных ресурсов на измеритель технологического процесса.

В калькуляции затрат строительных ресурсов определяются состав и расход следующих строительных ресурсов:

— затраты труда рабочих, занятых непосредственно на монтаже оборудования и транспорте вертикальном и горизонтальном или совмещающем вертикальное и горизонтальное перемещение, используемом для доставки оборудования и материальных ресурсов от приобъектного склада до монтажной зоны (далее — внутрипостроечном транспорте), в чел.-ч.;

— потребность в машинах и механизмах, используемых непосредственно при монтаже оборудования и внутрипостроечном транспорте, в маш.-ч.;

— расход материальных ресурсов в принятых натуральных (физических) единицах измерения.

Определение затрат труда рабочих, потребности в машинах и механизмах и расхода материальных ресурсов ведется в соответствии с пунктами 2.5, 2.6, 2.7 настоящих Методических рекомендаций.

2.4.2. При составлении калькуляции затрат строительных ресурсов в нее не включаются инструмент и производственный инвентарь, не относящиеся к основным средствам и учитываемые в составе накладных расходов в соответствии с методическими рекомендациями по определению величины накладных расходов в строительстве, а также производственные приспособления и оборудование, учитываемые в составе норм амортизационных отчислений в составе титульных временных зданий и сооружений.

2.4.3. Калькуляция затрат строительных ресурсов составляется по форме N 2, приведенной в Приложении 4 к настоящим Методическим рекомендациям.

Источникстроительные и специальные строительные работы» МДС 81-28.2001, «Указаний по применению ГЭСНм-2001 на монтаж оборудования» МДС 81-29.2001, «Указаний по применению ГЭСНп-2001 на пусконаладочные работы» МДС 81-27.2001, Общих указаний по применению ГЭСНр-2001 на. 1. МДС 81-35.2004 Методика определения стоимости строительной продукции на территории Российской Федерации. ремонтно- строительные работы, а также «Временных методических указаний по определению стоимости работ при строительстве и ремонте автомобильных дорог» МДС 81-30.2002. ВВЕДЕНИЕ.

VII. Особенности определения сметных затрат

на пусконаладочные работы

122. При разработке сметной документации для объектов производственного назначения и непроизводственного назначения, связанных с получением дохода от реализации товаров и (или) услуг, сметная стоимость пусконаладочных работ разделяется на затраты «вхолостую» и «под нагрузкой».

При отнесении стоимости пусконаладочных работ к затратам «вхолостую» и «под нагрузкой» следует руководствоваться структурой полного комплекса пусконаладочных работ, приведенной в Приложении N 8 к Методике. По оборудованию, отсутствующему в указанном приложении, отнесение стоимости пусконаладочных работ к затратам «вхолостую» и «под нагрузкой» выполняется по данным, представляемым заказчиком.

123. Сметная стоимость пусконаладочных работ «вхолостую» по объектам производственного назначения и непроизводственного назначения, связанных с получением дохода от реализации товаров и (или) услуг, учитывается в главе 9 (графы 7 и 8) сводного сметного расчета. В соответствии с заданием заказчика и при обосновании программами пусконаладочных работ (комплексного опробования оборудования) в сметной стоимости пусконаладочных работ «вхолостую» дополнительно могут учитываться стоимость материальных (в том числе энергетических) ресурсов, сырья и полуфабрикатов, используемых при проведении пусконаладочных работ.

124. Сметная стоимость пусконаладочных работ «под нагрузкой» для объектов производственного назначения и непроизводственного назначения, связанных с получением дохода от реализации товаров и (или) услуг, не относится на сметную стоимость строительства и в сметной документации не учитывается, за исключением случаев, указанных в пункте 128 Методики. Затраты на пусконаладочные работы «под нагрузкой» для таких объектов включаются в сводную смету на ввод в эксплуатацию предприятий, зданий и сооружений и относятся:

а) по объектам производственного назначения — к основной деятельности эксплуатирующей организации (предприятия) с включением в себестоимость продукции;

125. Сводные сметы на ввод в эксплуатацию предприятий, зданий и сооружений являются документами, определяющими сметный лимит средств, необходимых для проведения пусконаладочных работ «под нагрузкой», комплексного опробования оборудования с выпуском первой партии продукции, обеспечивающих ввод в эксплуатацию вновь строящихся и реконструируемых объектов.

126. При определении стоимости пусконаладочных работ «под нагрузкой» дополнительно учитываются стоимость материальных, энергетических ресурсов, сырья и полуфабрикатов, используемых при проведении пусконаладочных работ, оплата труда эксплуатационного персонала, привлекаемого для участия в пуске и комплексном опробовании оборудования, а также стоимость использования механизмов. Указанные затраты определяются на основании данных, приведенных в проектной документации и (или) технической документации.

127. При разработке сметной документации для объектов непроизводственного назначения, не связанных с получением дохода от реализации товаров и (или) услуг, все затраты на проведение пусконаладочных работ включаются в главу 9 (графы 7 и 8) сводного сметного расчета без разделения на затраты «вхолостую» и «под нагрузкой».

128. По особо опасным, технически сложным и уникальным объектам капитального строительства необходимость учета затрат «под нагрузкой» в сметной стоимости строительства (в главе 9 (графы 7 и 8) сводного сметного расчета) определяется заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда заказчиком является главный распорядитель бюджетных средств).

VIII. Объектные сметные расчеты (объектные сметы)

129. Сметная стоимость в объектных сметных расчетах (сметах) определяется суммированием данных локальных сметных расчетов (смет) с распределением затрат по следующим элементам сметной стоимости строительства: стоимость строительных (ремонтно-строительных) работ, монтажных работ, оборудования, прочих затрат.

130. Рекомендуемый образец оформления объектных сметных расчетов (смет) приведен в Приложении N 5 к Методике.

131. При определении сметной стоимости ресурсным и ресурсно-индексным методами объектные сметные расчеты (сметы) разрабатываются в текущем уровне цен.

132. При определении сметной стоимости базисно-индексным методом одновременно с текущим уровнем производится формирование отдельных объектных сметных расчетов (смет) в базисном уровне цен.

133. При определении сметной стоимости ресурсным и ресурсно-индексным методами в объектных сметных расчетах (сметах) в текущем уровне цен приводятся итоговые данные по оплате труда, стоимости эксплуатации машин и механизмов, материальных ресурсов, накладных расходов, сметной прибыли, оборудования и перевозки.

134. В объектных сметных расчетах (сметах) при соответствующем обосновании в проектной и (или) иной технической документации дополнительно приводятся:

ИсточникПрямые затраты – это строительные материалы, эксплуатация строительных машин и механизмов, заработная плата рабочих и строителей. То есть это затраты на ресурсы, необходимые для строительства . Стоимость материалов, деталей и конструкций включает в себя затраты на их приобретение и доставку на склад или стройплощадку. Подрядчик использует строительные материалы как механизм завышения бюджета строительства : в сметах указывает завышенный объем, не соответствующий проекту, в стоимость материала закладывает дополнительные расходы по транспортировке, «накручивает» двойной НДС (в сметной строке и по ее итогу).

Формула сметной стоимости простыми словами.

Сметная стоимость (СС) – сумма денежных средств, необходимых для осуществления какого-то вида работ в соответствии с проектом, т.е. по задумке архитектора.

Сметная стоимость состоит из трех компонентов и определяется следующей формулой:

,где ПЗ – прямые затраты,

НР – накладные расходы,

СП – сметная прибыль.

Это и есть основная формула сметного дела.

Разберем эти слагаемые более подробно:

ПЗ – прямые затраты – основные ресурсы, используемые непосредственно для выполнения данного вида работ. Есть несколько типов ресурсов, включаемых в состав ПЗ — материальные (материалы, изделия, конструкции, оборудование, мебель, инвентарь), технические (эксплуатация строительных машин и механизмов) и трудовые (оплата труда рабочих, а также зарплата машинистов, к-я учитывается в составе стоимости эксплуатации машин и механизмов).

Следующий компонент основной формулы сметного дела – накладные расходы.

НР – затраты, связанные с созданием условий, необходимых для производства работ. В состав этих затрат входит обслуживание (установка бытовок для обеспечения комфортных условий работы и отдыха), организация (например, работа логистов) и управление (распределение задач и объемов работ по бригадам).

.

Последний, не менее важный компонент формулы – сметная прибыль. СП — это средства организации, направленные на развитие производства (покупка машин для нужд производства), покрытие расходов социальной сферы (страховые взносы, налоги), материальное стимулирование работников (премии).

СМЕТНАЯ СТОИМОСТЬ . Что входит в состав сметной стоимости ? Разберем основную формулу, которую должен знать каждый специалист сметного дела. Сметная стоимость (СС) – сумма денежных средств, необходимых для осуществления какого-то вида работ в соответствии с проектом, т.е. по задумке архитектора. Сметная стоимость состоит из трех компонентов и определяется следующей формулой: ,где ПЗ – прямые затраты , НР – накладные расходы, СП – сметная прибыль. Это и есть основная формула сметного дела. Разберем эти слагаемые более подробно: ПЗ – прямые затраты – основные ресурсы, используемые непосредственно для выполнения данного вида работ.