Материалы подготовлены группой консультантов-методологов ЗАО "BKR-Интерком-Аудит" СУБЪЕКТЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ Инвестиционная деятельность в Российской Федерации осуществляется в соответствии с Федеральным…

Ввод в эксплуатацию объекта построенного хоз. Способом

Я индивидуальный предприниматель. Построил хоз. способом объект торговли площадью 41 м.кв. на участке, арендованном у АМС под строительство объекта торговли. Как мне его ввести в эксплуатацию ( в списке числится «акт приемки объекта, если работы выполнялись на основании «Договора» и «документ, подтверждающий соответствие объекта требованиям технических регламентов, подписанный лицом, осуществлявшим строительство»)

Владимир. добрый день.

Скажите, разрешение на строительство Вы брали?

Владимир, добрый день.

Акт приема объекта, Вам нужен был бы, если бы Вы заключали договор подряда со строительной организацией, тогда нужно было бы приглашать представителей администрации и подписывать выше указанный акт. Но в п. 4, он указан, как если имеющийся, следовательно при Вашем способе строительства, Вам его представлять не нужно.

Статья 55. Выдача разрешения на ввод объекта в эксплуатацию

[Градостроительный кодекс РФ][Глава 6][Статья 55]

3. Для принятия решения о выдаче разрешения на ввод объекта в эксплуатацию необходимы следующие документы:

4) акт приемки объекта капитального строительства (в случае осуществления строительства, реконструкции на основании договора);

5) документ, подтверждающий соответствие построенного,

реконструированного объекта капитального строительства требованиям

технических регламентов и подписанный лицом, осуществляющим

строительство;

П. 5 требует получения заключения от органов исполнительной власти,

уполномоченных на осуществление государственного строительного надзора.

Приказ Федеральной службы по экологическому,

технологическому и атомному надзору от 26 декабря 2006 г. N 1129 «Об

утверждении и введении в действие Порядка проведения проверок при

осуществлении государственного строительного надзора и выдачи заключений

о соответствии построенных, реконструированных, отремонтированных

объектов капитального строительства требованиям технических регламентов

(норм и правил), иных нормативных правовых актов, проектной

документации»

2. Настоящий Порядок устанавливает требования к

проведению Федеральной службой по экологическому, технологическому и

атомному надзору и ее территориальными органами, а также органами

исполнительной власти субъектов Российской Федерации, уполномоченными на осуществление государственного строительного надзора (далее — орган

государственного строительного надзора), проверок соответствия

выполненных при строительстве, реконструкции, капитальном ремонте

объектов капитального строительства работ требованиям технических

регламентов, иных нормативных правовых актов и проектной документации

(далее — проверки) и оформлению результатов таких проверок, а также

требования, предъявляемые к выдаче заключений о соответствии

построенного, реконструированного, отремонтированного объекта

капитального строительства требованиям технических регламентов (норм и

правил), иных нормативных правовых актов и проектной документации (далее

— заключение) или принятию решения об отказе в выдаче такого заключения

(далее — решение об отказе в выдаче заключения).

3. Проверки проводятся должностным лицом органа государственного строительного надзора в следующих случаях:

а) наступления сроков завершения работ, которые подлежат проверке в соответствии с программой проведения проверок;

б) получения извещения от лица, осуществляющего строительство, о завершении работ, которые подлежат проверке, если срок окончания таких работ не совпадает со сроками, указанными в программе проведения проверок;

в) получения извещения от лица, осуществляющего строительство, о случаях возникновения аварийных ситуаций на объекте капитального строительства;

г) получения обращений физических и юридических лиц, органов государственной власти и органов местного самоуправления по вопросам, относящимся к осуществлению государственного строительного надзора;

д) получения сведений о выполнении работ по строительству, реконструкции, капитальному ремонту объекта капитального строительства, подлежащих проверке, из иных источников.

Итоговая проверка соответствия построенного, реконструированного, отремонтированного объекта капитального строительства требованиям технических регламентов (норм и правил), иных нормативных правовых актов и проектной документации (далее- итоговая проверка) проводится органом государственного строительного надзора в случае получения извещения застройщика или заказчика об окончании строительства, реконструкции, капитального ремонта объектов капитального строительства.

1. А разве для проекта, которому не требовалась экспертиза, нужно заключение стройнадзора?

2. Мне, как лицу, осуществляющему строительство, нужно иметь свидетельство члена СРО?

Владимир, добрый день!

Как я понимаю, разрешение на строительство вы получили, объект построили (самостоятельно, без привлечения подрядной организации) и теперь хотите ввести в эксплуатацию.

Статья 55 Градостроительного Кодекса содержит закрытый перечень документов для получения Разрешения на ввод в эксплуатацию. Давайте его посмотрим и прокомментируем:

3. Для принятия решения о выдаче разрешения на ввод объекта в эксплуатацию необходимы следующие документы:

1) правоустанавливающие документы на земельный участок; — ваш договор аренды на землю

2) градостроительный план земельного участка или в случае строительства, реконструкции линейного объекта проект планировки территории и проект межевания территории; — ГПЗУ на участок (у вас должен быть, если получали разрешение на строительство)

3) разрешение на строительство; —все понятно

4) акт приемки объекта капитального строительства (в случае осуществления строительства, реконструкции на основании договора); — здесь указано, что этот акт требуется только если строительство осуществлялось на основании Договора! Т.е. если было без договора, то этот акт не нужен!

5) документ, подтверждающий соответствие построенного, реконструированного объекта капитального строительства требованиям технических регламентов и подписанный лицом, осуществляющим строительство; — «лицо, осуществляющее строительство» — это вы сами! Т.е. вы этот акт и подписываете. Его форму спросите в Администрации.

6) документ, подтверждающий соответствие параметров построенного, реконструированного объекта капитального строительства проектной документации, в том числе требованиям энергетической эффективности и требованиям оснащенности объекта капитального строительства приборами учета используемых энергетических ресурсов, и подписанный лицом, осуществляющим строительство (лицом, осуществляющим строительство, и застройщиком или техническим заказчиком в случае осуществления строительства, реконструкции на основании договора, а также лицом, осуществляющим строительный контроль, в случае осуществления строительного контроля на основании договора), за исключением случаев осуществления строительства, реконструкции объектов индивидуального жилищного строительства; — то же самое! «лицо, осуществляющее строительство» — это вы сами! Т.е. вы этот акт и подписываете. Его форму спросите в Администрации.

7) документы, подтверждающие соответствие построенного, реконструированного объекта капитального строительства техническим условиям и подписанные представителями организаций, осуществляющих эксплуатацию сетей инженерно-технического обеспечения (при их наличии); — если вы подключены к каким-либо сетям, то этот документ вам должны дать на каждую сеть снабжающие организации (электросеть, газовики и т.д.)

8) схема, отображающая расположение построенного, реконструированного объекта капитального строительства, расположение сетей инженерно-технического обеспечения в границах земельного участка и планировочную организацию земельного участка и подписанная лицом, осуществляющим строительство (лицом, осуществляющим строительство, и застройщиком или техническим заказчиком в случае осуществления строительства, реконструкции на основании договора), за исключением случаев строительства, реконструкции линейного объекта; — тоже подписываете вы, т.к. вы лицо, осуществляющее строительство

9) заключение органа государственного строительного надзора (в случае, если предусмотрено осуществление государственного строительного надзора) о соответствии построенного, реконструированного объекта капитального строительства требованиям технических регламентов и проектной документации, в том числе требованиям энергетической эффективности и требованиям оснащенности объекта капитального строительства приборами учета используемых энергетических ресурсов, заключение федерального государственного экологического надзора в случаях, предусмотренных частью 7 статьи 54 настоящего Кодекса; — государственный строительный надзор осуществляется только по тем объектам, по которым требовалась экспертиза их проектной документации. В остальных случаях он не нужен.

10) документ, подтверждающий заключение договора обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте; — ваш объект опасным не является. Пункт к вам отношения не имеет.

11) акт приемки выполненных работ по сохранению объекта культурного наследия, утвержденный соответствующим органом охраны объектов культурного наследия, определенным Федеральным законом от 25 июня 2002 года N 73-ФЗ «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации», при проведении реставрации, консервации, ремонта этого объекта и его приспособления для современного использования. — тоже пункт не про вашу ситуацию. У вас не объект культурного наследия.

Помимо этих документов на основании Постановления Правительства вы должны также предоставить технический план на объект (заказывается у кадастрового инженера).

Акт из пункта «4» вам не нужен. А акты из пунктов 5 и 6 можно попросить в Администрации и подписать самостоятельно.

Вот только остается вопрос о допусках в СРО. Как я понимаю, часть работ по строительству магазина в любом случае требует допуска в СРО (полный перечень, когда не требуется допуск, приведен вот здесь, например: russro.ru/kogda_ne_nuzhno_chlenstvo_v_sro).

Т.е. вполне возможно, что вам придется получить допуск в СРО (хотя бы на непродолжительный период), т.к. строить должна все-таки организация, имеющая полномочия (в данном случае — допуск СРО, раньше была лицензия строительная).

Если по этому варианту пойти не получится, то вам останется только признавать право собственности на возведенный объект через суд.

ИсточникКак вести учет строительства основных средств? Рассмотрим на примерах в 1С: Бухгалтерия со скриншотами из программы. Преимущества и недостатки через учет товарно-материальных ценностей и документ “Передача сырья в переработку”. … Для того, чтобы это сделать, чаще всего они обращаются к сторонним организациям, а, чтобы обеспечить наибольший контроль за теми, кто выполняет работы, материалы закупают самостоятельно. Особенно актуально это в тех компаниях, которые занимаются эксплуатацией и управлением жилых домов и прочей недвижимости. Содержание статьи: Учет затрат на строительство основных средств. Через учет ТМЦ. Через специальный документ «Передача сырья в переработку».

Строительство хозяйственным способом

Инвестиционная деятельность в Российской Федерации осуществляется в соответствии с Федеральным законом от 25 февраля 1999 года №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Инвестиционная деятельность — это вложение инвестиций и осуществление практических действий в целях получения прибыли.

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются: инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений, другие лица.

При хозяйственном способе нестроительная организация (заказчик или инвестор) выполняет строительно-монтажные работы для собственных нужд собственными силами без привлечения других подрядных строительно-монтажных организаций.

Заказчиком и производителем строительно-монтажных работ при хозяйственном способе является одно и то же юридическое лицо.

Хозяйственным способом может осуществляться новое строительство, расширение, реконструкция, техническое перевооружение и модернизация действующих предприятий.

Заказчик или инвестор на время строительства создает небольшое строительное подразделение (отдел капитального строительства — ОКС), которое и выполняет конкретные виды строительных работ при использовании хозяйственного способа в организационной структуре не строительной организации.

Для строительства хозяйственным способом организация создает собственную производственную базу, приобретает или берет в аренду строительные машины и механизмы, инструмент и инвентарь, обеспечивает стройку строительными материалами, конструкциями и деталями, проектно-сметной документацией, рабочими и инженерно-техническими кадрами.

К работам, выполненным хозяйственным способом не относятся:

· работы, выполненные цехами основной деятельности по договорам, когда расчеты за выполненные работы производятся в порядке, установленном для подрядных организаций;

· работы, выполненные подрядными организациями по собственному строительству, объем таких работ включается в объемы работ, выполненные подрядным способом;

· отдельные объемы работ, выполненные подрядными организациями, при осуществлении стройки в целом хозяйственным способом.

Отличающей особенностью хозяйственного способа от подрядного является отсутствие договорных отношений между заказчиком и его структурным подразделением, производящим строительство.

Производство строительно-монтажных работ и учет затрат, связанных с их выполнением, осуществляются одним и тем же лицом (заказчиком или инвестором).

Федеральным законом от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» круг лицензируемых видов строительной деятельности значительно сократился.

Порядок получения лицензии определен в Положении о лицензировании деятельности по строительству зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом, утвержденным Постановлением Правительства Российской Федерации от 21 марта 2002 года №174 «О лицензировании деятельности в области проектирования и строительства».

Согласно пункту 1 Положения лицензия нужна для:

— выполнения строительно-монтажных работ, в том числе общестроительных, отделочных, санитарно-технических, специальных и монтажных работ;

— выполнения работ по ремонту зданий и сооружений, пусконаладочных работ;

— выполнения функций заказчика-застройщика.

Более подробную информацию о лицензируемых видах деятельности содержит Классификатор видов деятельности, подлежащих лицензированию в соответствии с компетенцией Госстроя России.

Для выполнения работ хозяйственным способом необходима проектно-сметная документация, оформляемая в порядке, аналогичном порядку, применяемому при строительстве подрядным способом. Разработка документации не строительной организацией, осуществляющей строительство, реальна только в том случае, если в штате у нее есть необходимое количество специалистов — инженеров, проектировщиков, сметчиков.

Сметная документация составляется в установленном порядке, независимо от метода осуществления строительства — подрядным или хозяйственным способом.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, эти документы носят рекомендательный характер.

Постановлением Правительства Российской Федерации от 27 декабря 2000 года №1008 «О порядке проведения государственной экспертизы и утверждения градостроительной, предпроектной и проектной документации» определено, что по объектам, строительство которых осуществляется за счет собственных средств заказчика (инвестора), включая привлеченные средства, в том числе средства иностранных инвесторов, оформление документации осуществляется заказчиком (инвестором).

Следовательно, при осуществлении строительно-монтажных работ хозяйственным способом проектная документация утверждается руководителем организации, осуществляющей такое строительство.

В соответствии с пунктом 2 Примерного положения о порядке выдачи разрешений на выполнение строительно-монтажных работ, разрешение на выполнение СМР по объектам производственного и непроизводственного назначения выдается заказчику на основании решения территориальных органов исполнительной власти о строительстве (реконструкции, расширении) объекта. Разрешение выдается органами Госархстройнадзора Российской Федерации, а в городах и районах, где они отсутствуют, — органами архитектуры и градостроительства.

Срок действия разрешения устанавливается инспекцией Госархстройнадзора РФ исходя из периода времени, необходимого для строительства объекта или выполнения отдельных видов работ.

В случае изменения организационно-правовой формы организации-заказчика, разрешение подлежит перерегистрации в инспекции Госархстройнадзора Российской Федерации в трехнедельный срок.

ПБУ 2/94, утвержденное Приказом Минфина России от 20 декабря 1994 года №167 «Об утверждении Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94» (далее ПБУ 2/94) и Положение по бухгалтерскому учету долгосрочных инвестиций, доведенное Письмом Минфина Российской Федерации от 30 декабря 1993 года №160, в системе нормативного регулирования бухгалтерского учета являются основными документами, используемыми при отражении в учете взаимоотношений между участниками инвестиционного процесса.

В соответствии с пунктом 7 ПБУ 1/98, утвержденного Приказом Минфина Российской Федерации от 9 декабря 1998 года №60н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98» учетная политика должна обеспечивать в бухгалтерском учете полноту отражения всех факторов хозяйственной деятельности.

Особенности бухгалтерского учета в нестроительных организациях, осуществляющих строительство хозяйственным способом, обусловлены тем, что, с одной стороны, эти организации осуществляют капитальные вложения, учет которых регулируется Положением по бухгалтерскому учету долгосрочных инвестиций, а с другой стороны, себестоимость СМР формируется непосредственно в организации, осуществляющей инвестиции.

Признание затрат по объекту строительства для целей бухгалтерского учета, помимо ПБУ 2/94 и Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина Российской Федерации от 30 декабря 1993 года №160, установлено нормами ПБУ 10/99, и другими Положениями по бухгалтерскому учету, для целей налогового учета — главой 25 НК РФ.

При осуществлении нестроительной организацией СМР хозяйственным способом необходимо ведение раздельного учета: по основному виду деятельности, признаваемому предметом деятельности организации, и по строительной деятельности, так как структурные подразделения (ОКСы), специально создаваемые для осуществления строительства, не выделяются на отдельный баланс такой организации.

На счете 08 «Вложения во внеоборотные активы» субсчет 08-31 «Строительство объектов основных средств, осуществляемых хозяйственным способом» формируются затраты СМР.

В соответствии с Инструкцией по применению Плана счетов, утвержденной Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета и финансово-хозяйственной деятельности организаций и Инструкции по его применению», на субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

Согласно пункту 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина Российской Федерации от 30 декабря 1993 года №160 при хозяйственном способе производства, выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у организации-заказчика на счете 08 «Вложения во внеоборотные активы». При этом показываются фактически произведенные организацией-заказчиком затраты.

Согласно пункту 8 ПБУ 2/94 при выполнении застройщиком подрядных работ собственными силами в бухгалтерском учете отражаются фактически произведенные затраты, связанные с их осуществлением, включая расходы по содержанию подразделений, занятых организацией строительства.

На счете 08-3 «Строительство объектов основных средств» учитываются также затраты на возведение временных титульных сооружений.

На счете 23 «Вспомогательные производства» отражаются затраты на возведение временных не титульных сооружений и прочие затраты.

В организациях, осуществляющих строительство хозяйственным способом, «накладные расходы», которые включают в себя административно-хозяйственные расходы, расходы на обслуживание работников, осуществляющих строительство, расходы на организацию работ на строительных площадках, прочие накладные расходы, не используются, поэтому все расходы, носящие характер общепроизводственных или общехозяйственных расходов, списываются непосредственно со счетов учета производственных затрат в дебет субсчета 08-3 «Строительство объектов основных средств».

При осуществлении строительства хозяйственным способом приобретенная или арендованная для производства работ специализированная техника, обслуживается силами вспомогательных производств организации. Такие затраты в бухгалтерском учете отражаются следующими проводками: Дебет 08-3 Кредит 23.

По статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» следует отражать расходы на перевозку материалов и строительных конструкций в пределах стройки (объекта), включая расходы по оплате труда рабочих по погрузке и загрузке, причем ежемесячно.

К соответствующим счетам и субсчетам учета производственных затрат необходимо открыть отдельные счета аналитического учета, чтобы вести раздельный учет затрат по видам деятельности.

При формировании учетной политики строительная организация должна самостоятельно выбрать экономически обоснованный метод расчета затрат: позаказный метод; метод накопления затрат за определенный период времени.

При составлении приказа об учетной политике на практике чаще всего применяется метод накопления затрат по видам работ и местам возникновения затрат.

Ежемесячно выполняемые хозяйственным способом СМР оформляются актом об их приемке, который подписывается руководителем организации и исполнителем работ — руководителем структурного подразделения (ОКСа).

Фактические расходы не строительной организации, выполняющей работы хозяйственным способом, подтверждают первичные учетные документы:

· акты на списание строительных материалов;

· табели учета использования рабочего времени строительных рабочих и расчета заработной платы;

· путевые листы на работу автомобилей,

· акты и счета за использованные энергоресурсы и другое.

В соответствии с пунктом 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина Российской Федерации от 30 декабря 1993 года №160 до окончания работ по строительству объектов затраты на их возведению, учтенные на счете 08 «Вложения во внеоборотные активы», составляют незавершенное строительство. Незавершенным строительством являются объекты, которые находятся в процессе строительства.

Согласно ПБУ 2/94 незавершенное строительство — это затраты застройщика по возведению объектов с начала их строительства до ввода в эксплуатацию.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности (пункт 41), определено, что затраты на строительно-монтажные работы, приобретение зданий и тому подобного, не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие передаче документов на государственную регистрацию объектов недвижимости в установленных законодательством случаях), относятся к незавершенным капитальным вложениям.

Таким образом, учет затрат по приобретенному объекту незавершенного строительства в бухгалтерском учете необходимо учитывать на счете 08 «Вложения во внеоборотные активы».

Однако следует отметить, что при постановке на учет купленного объекта необходимо обратить внимание на цель его приобретения. Использование счета 08 «Вложения во внеоборотные активы» возможно только для объектов, которые предполагается использовать в дальнейшем при производстве товаров (работ, услуг), то есть в качестве объекта основных средств. Если же объект незавершенного строительства приобретается с целью его дальнейшей перепродажи, то он учитывается по дебету счета 41 «Товары».

В соответствии с пунктом 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, в бухгалтерском балансе (форма №1) по статье «Незавершенное строительство» показываются затраты на СМР (осуществляемые как хозяйственным, так и подрядным способами), приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие).

По указанной статье отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие передачу документов на государственную регистрацию объектов недвижимости в установленных законодательством случаях.

Объекты незавершенного строительства относятся к недвижимым вещам, это следует из статьи 130 Гражданского кодекса Российской Федерации:

«1 .К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения».

Право же собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента регистрации.

В случае необходимости совершения сделки с объектом незавершенного строительства право на указанный объект недвижимого имущества регистрируется на основании документов, подтверждающих право пользования земельным участком для создания объекта недвижимого имущества, в установленных случаях на основании проектно-сметной документации, а также документов, содержащих описание объекта незавершенного строительства (Федеральный закон от 21 июля 1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»).

На основании статьи 258 Налогового кодекса Российской Федерации (далее НК РФ) основные средства, права на которые подлежат государственной регистрации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам для застройщика (инвестора).

В бухгалтерском балансе заказчика-застройщика (инвестора) незавершенные капитальные вложения отражаются по строке 130 и включают остатки по следующим счетам: 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 16 «Отклонение в стоимости материальных ценностей» (в части учтенных на счете 16 отклонений, относящихся к оборудованию, приобретенному для монтажа), 60 «Расчеты с поставщиками и подрядчиками» (в части авансов, выданных заказчиком-застройщиком (инвестором) в связи с осуществлением капитальных вложений).

Возведение объектов основных средств организация может осуществлять и для собственных нужд, выполнять строительно-монтажные работы для собственного потребления, и в этом состоит еще одна особенность строительного производства, так называемый «хозяйственный способ». Строительство хозяйственным способом имеет свои особенности.

Строительство хозяйственным способом осуществляется для собственных нужд застройщика, при этом отсутствуют договорные отношения между исполнительным органом (администрацией) застройщика и его структурным подразделением, ведущим строительно-монтажные работы. При хозяйственном способе не происходит передачи на возмездной основе права собственности на результаты выполненных работ, которые не признаются реализацией. Финансовый результат от выполненных хозяйственным способом работ не определяется. Следовательно, положения главы 25 «Налог на прибыль организаций» НК РФ в данном случае не применяются. Застройщик не подразделяет свои капитальные затраты на прямые и косвенные, как это предусмотрено статьей 318 НК РФ для организаций, осуществляющих производство и реализацию продукции, работ услуг и определяющих финансовый результат в целях налогообложения прибыли. В первоначальную стоимость объекта, который построен хозяйственным способом, включаются все затраты предусмотренные сметной документацией.

В соответствии с подпунктом 3 пункта 1 статьи 146 НК РФ объектом обложения НДС признается выполнение строительно-монтажных работ для собственного потребления. На основании пункта 3.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ, объектом налогообложения признаются работы, выполненные хозяйственным способом. Налогообложение таких операций всегда производится по ставке 18%. Порядок определения налогоплательщиками налоговой базы установлен пунктом 2 статьи 159 НК РФ.

На основании пункта 47 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ при выполнении строительно-монтажных работ для собственного потребления необходимо учитывать следующее:

«В соответствии с пунктом 10 статьи 167 Кодекса исчисление налога по строительно-монтажным работам, выполненным для собственного потребления с 1 января 2001 года, производится по мере принятия на учет завершенного капитальным строительством объекта. Следует учитывать, что с момента введения в действие Федерального закона от 29.05.2002 №57-ФЗ в целях налогообложения дата принятия на учет объекта, завершенного капитальным строительством, определяется с учетом положений абзаца 2 пункта 2 статьи 259 Кодекса.

При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных с 1 января 2001 года работ, исчисленная в соответствии с пунктом 2 статьи 159 Кодекса.

Суммы налога, уплаченные поставщикам по приобретенным товарам (работам, услугам), использованным для выполнения строительно-монтажных работ для собственного потребления с 1 января 2001 года, также подлежат вычету у налогоплательщика после принятия на учет завершенного капитальным строительством объекта или по мере реализации не завершенного капитальным строительством объекта в соответствии с пунктом 5 статьи 172 Кодекса. При этом с момента введения в действие Федерального закона от 29.05.2002 №57-ФЗ вычет налога по этим товарам (работам, услугам) должен производиться с момента, указанного в абзаце 2 пункта 2 статьи 259 Кодекса.

В соответствии с абзацем вторым пункта 6 статьи 171 Кодекса и абзацем вторым пункта 5 статьи 172 Кодекса вычету подлежит сумма налога, исчисленная налогоплательщиком в соответствии с пунктом 1 статьи 166 Кодекса по строительно-монтажным работам, выполненным для собственного потребления, стоимость которых включается в расходы, принимаемые к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организации, после уплаты налога в бюджет с этих сумм в составе общей суммы декларации».

Раньше налогоплательщики по строительно-монтажным работам для собственного потребления в соответствии с пунктом 46 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ к вычету ставили не всю сумму НДС, начисленную в бюджет по этим работам, а лишь разницу между той суммой налога, которая начислена на стоимость объекта строительства, и той которую налогоплательщик предъявил к вычету по приобретенным товарам (работам, услугам), использованным на это строительство. Такой порядок был признан Верховным судом Российской Федерации не законным. Это было закреплено в Решении Верховного Суда Российской Федерации №ГКПИ2001-916 от 10 июля 2002 года. Суд установил, что абзац 2 пункта 12 Правил не соответствует нормам НК РФ и этим ограничивает права налогоплательщика. Суд отметил, что не в одной норме НК РФ не содержится положений в соответствии, с которыми вычеты должны применяться в виде разницы, то есть в виде суммы НДС, исчисленной в соответствии с пунктом 1 статьи 166 НК РФ уменьшенной на сумму НДС, предъявленную к вычету и уплаченную поставщикам за товары работы, услуги для выполнения строительно-монтажных работ. При этом суд указал, что в стоимость фактически понесенных расходов налогоплательщика включается стоимость использованных товаров, работ, услуг для выполнения строительно-монтажных работ. И в последствии вычету подлежит НДС, ранее исчисленный с этой стоимости, в том числе с расходов на товары, работы и услуги, уплаченных поставщикам.

После принятия Решения Верховного суда Российской Федерации вопрос о размере налогового вычета по строительно-монтажным работам для собственных нужд разрешен. Налогоплательщики, осуществляющие строительно-монтажные работы для собственного потребления должны исчислять и уплачивать НДС в порядке, установленном НК РФ.

Пунктом 6 статьи 171 НК РФ предусмотрено два вида вычетов:

сумм НДС уплаченных поставщикам за товары, работы, услуги, приобретенные для выполнения строительно-монтажных работ;

сумм НДС, исчисленных со стоимости строительно-монтажных работ.

Однако последний налоговый вычет выделен в отдельный абзац, а в формулировку внесены некоторые корректировки. Так подлежат вычету суммы налога, исчисленные налогоплательщиком в соответствии с пунктом 1 статьи 166 НК РФ при выполнении строительно-монтажных работ для собственного потребления, стоимость которых включается в расходы, принимаемые к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций. Следовательно, теперь четко определено, какая сумма НДС, исчисленная со строительно-монтажных работ, подлежит вычету, а также указано, что эти строительно-монтажные работы должны иметь производственный характер.

Кроме того, изменился порядок вычета сумм НДС, исчисленных в соответствии с пунктом 1 статьи 166 НК РФ. Вычет этих сумм НДС производится по мере уплаты в бюджет налога, исчисленного налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления, в соответствии со статьей 173 НК РФ.

Пример.

Рассмотрим, как налогоплательщик должен сформировать инвентарную стоимость объекта, построенного для собственных нужд, произвести начисление налога и применить вычеты по НДС. Данные затраты налогоплательщик собирает на счете 08 «Вложение во внеоборотные активы» субсчет «Строительство объектов основных средств».

Источниквведен в эксплуатацию объект строительства . По окончании строительства исходя из всех сумм фактических затрат, связанных с его сооружением, формируется первоначальная стоимость объекта . … Если налогоплательщик произвел СМР для собственного потребления ( хозспособ ) и ввел в эксплуатацию объект недвижимости, который начал использовать только в операциях, не облагаемых НДС, то возникает обязанность восстановить НДС, начисленный на СМР, который ранее правомерно был принят к вычету в том налоговом периоде, когда данный объект недвижимости введен в эксплуатацию (Письма ФНС России от 23.03.2009 N ШС-22-3/216@, Минфина России.

Строительство объектов основных средств хозяйственным способом.

Строительство объектов основных средств хозяйственным способом.

При самостоятельном строительстве объектов основных средств предприятие берет на себя выполнение множества функций свойственных организациям специализирующихся на выполнении работ по строительству объектов жилого, промышленного, энергетического, транспортного или иного назначения. Для предприятий производственного или торгового профиля несвойственно выполнение строительных функций, однако с целью возможного удешевления нового объекта основных средств получаемого путем строительства предприятие часто берет на себя выполнение некоторых функций относящихся к строительной деятельности. Это могут быть функции по приобретению и доставке к месту строительства строительных материалов, выполнение относительно несложных работ по работам внутри построенных помещений (отделка помещений, проведение внутренней электропроводки и пр.), возведение одноэтажных строений и другое.

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства хозяйственным способом на примере.

Пример №4

Предприятие самостоятельно осуществляет на своей территории строительство объекта «Склад готовой продукции». Срок выполнения работ 6 месяцев. Ранее предприятием для использования в работе склада было приобретено «Оборудование для склада», учитываемое на счете 07 – «Оборудование к установке». Строительство осуществляет бригада строителей во главе с прорабом находящаяся в штате предприятия. Фонд заработной платы бригады – 350 000. Страховые взносы начисляемые на фонд оплаты труда составляют 30,2%. Стоимость строительных материалов, сырья и топлива — 400 000. Стоимость транспортных услуг по доставке строительных материалов – 80 000. Стоимость полностью использованного при строительстве строительного инструмента, инвентаря, спецодежды – 60 000. Стоимость услуг работы строительной техники – 100 000. Все цены указаны в рублях без НДС.

Перечислим хозяйственные операции по учету затрат при строительстве объекта основных средств хозяйственным способом:

— Передача оборудования для монтажа — Дт08.03 — Кт07;

— Передача строительных материалов для строительства: — Дт08.03 — Кт10.08;

— Передача для строительства сырья, топлива — Дт08.03 — Кт10.01 и Дт08.03 — Кт10.03;

— Передача запасных частей, инвентаря — Дт08.03 — Кт10.05 и Дт08.03 — Кт10.09;

— Передача в эксплуатацию оборудования, связанного со строительством специальной оснастки, инструмента — Дт08.03 — Кт10.11.2;

— Передача в эксплуатацию спецодежды, средств индивидуальной защиты для работников участвующих в строительстве — Дт08.03 — Кт10.11.1;

— Расходы на оплату труда работников предприятия, связанных со строительством – Дт08.03 – Кт70;

— Страховые взносы на оплату труда – Дт08.03 – Кт69;

— Расходы на услуги и работы выполняемые сторонними организациями – Дт08.03 – Кт60 (или Кт76).

Кроме того в затраты на строительство объектов ОС хозяйственным способом необходимо включать расходы на износ (амортизацию) тех основных средств и НМА, которые участвуют в строительстве.

Приходование строительных материалов на предприятие

Перед передачей материалов в процесс производства объекта строительства (строительством называется процесс производства новых материальных ценностей путем возведения зданий и сооружений или их ремонт) осуществим операцию приходования строительных материалов на склад используемый для хранения строительных материалов.

Пример №5

На предприятие поступают строительные материалы: кирпич, цемент и песок. Документом – основанием поступления на предприятие строительных материалов является приходная накладная. Строительные материалы поступают на предприятие по ценам указанным в рублях и без учета НДС.

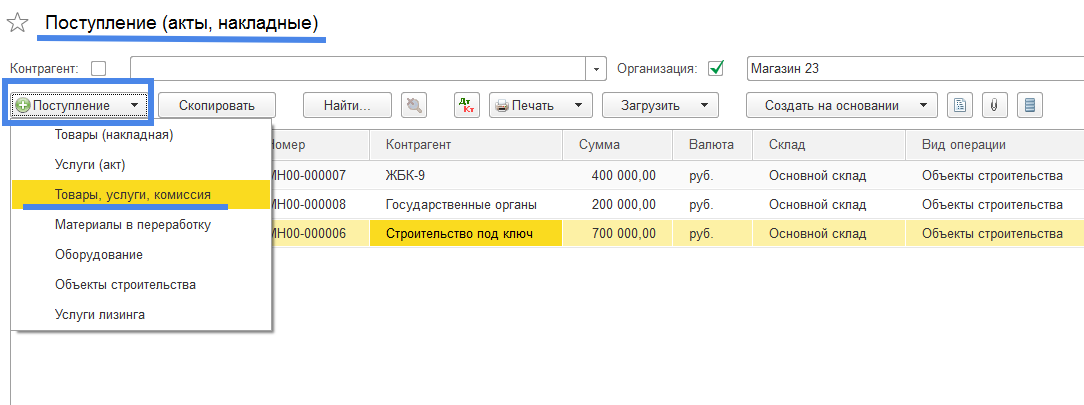

Создадим документ отражающий хозяйственную операцию по поступлению строительных материалов на предприятие в журнале операций «Поступление (акты, накладные)» из раздела «Покупки» (Рис. 1).

Рис. 1

Нажимаем на кнопку «Поступление» и из предлагаемых программой вариантов видов документов выбираем создание универсального документа «Товары, услуги, комиссия» (Рис. 2).

Рис. 2

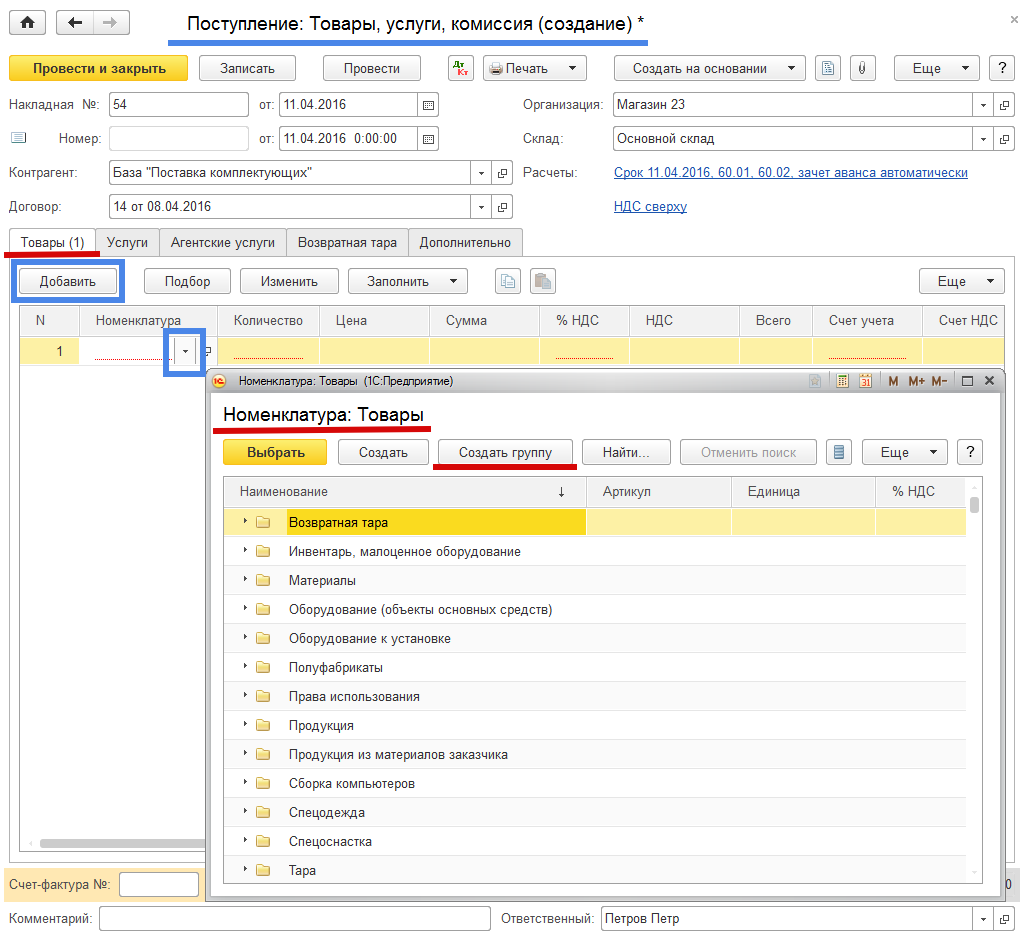

Заполняем реквизиты «шапки» документа: «Контрагент», «Договор контрагента», «Дата», «Склад» и другие. В табличной части документа на закладке «Товары» добавим элемент номенклатуры (нажимаем на кнопку «Добавить»), откроется форма справочника «Номенклатура: Товары». Для учета строительных материалов в отдельной группе создадим группу номенклатуры «Строительные материалы»: нажимаем на кнопку «Создать группу», открывается форма «Номенклатура (создание группы)» (Рис. 3)

Рис. 3

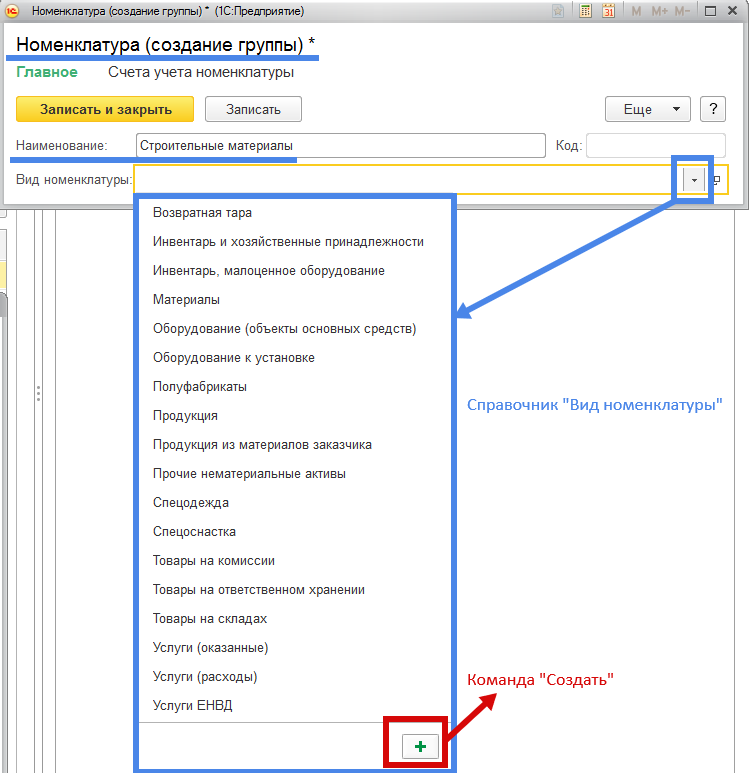

В реквизите «Наименование» укажем название группы элементов номенклатуры «Строительные материалы». Затем откроем справочник «Вид номенклатуры», нажав на команду . В справочнике «Вид номенклатуры», не найдя интересующего нас «Вида номенклатуры», создадим новый вид номенклатуры путем нажатия на кнопку со знаком «плюс» . Откроется форма «Виды номенклатуры (создание)» (Рис. 4)

Рис. 4

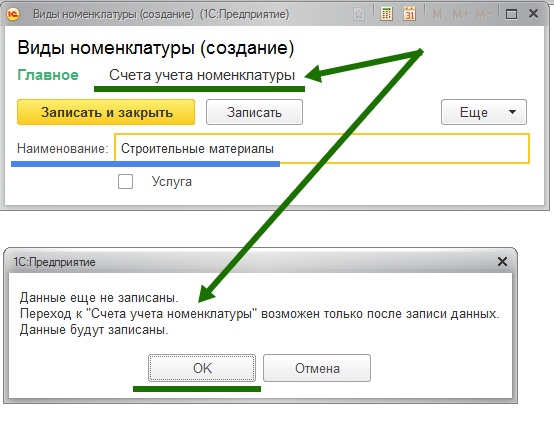

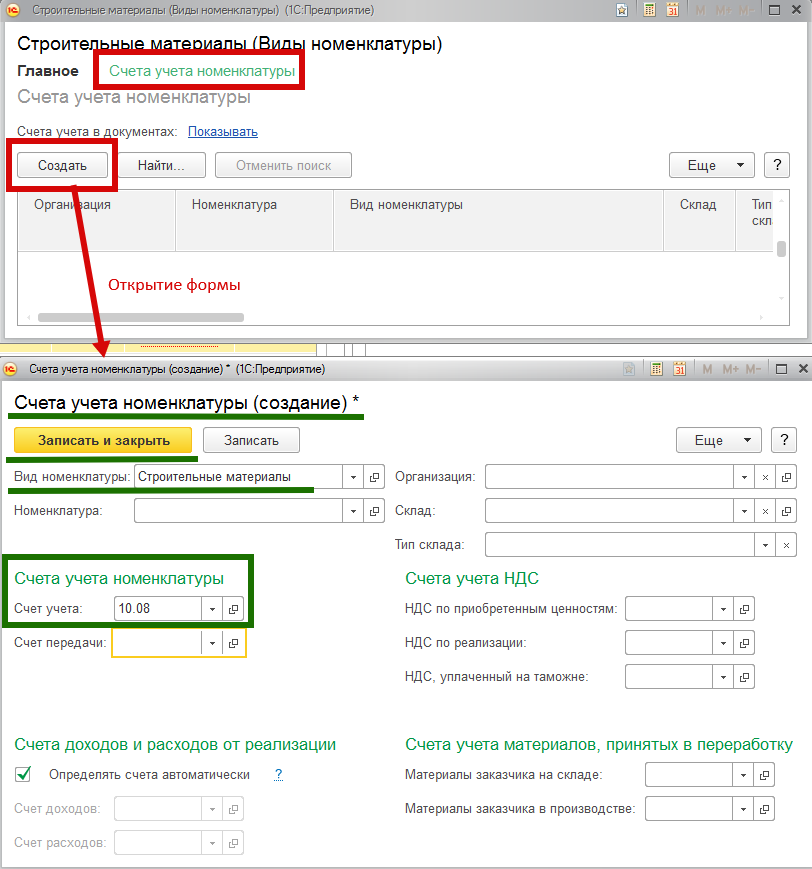

Дадим название новому виду номенклатуры – «Строительные материалы» и попытаемся зайти в форму «Счета учета номенклатуры» (произведем двойной щелчок «мыши» на слове «Счета учета номенклатуры») . Программа сообщит нам о том, что открыть форму «Счета учета номенклатуры» возможно лишь после записи в базу данных нового вида номенклатуры. Согласимся – нажмем на кнопку «ОК». После этого при активной закладке «Счета учета номенклатуры» будет открыта форма «Строительные материалы (Виды номенклатуры)» (Рис. 5 ).

Рис. 5

Создадим для Вида номенклатуры «Строительные материалы» счет учета. Нажмем на кнопку «Создать», откроется форма «Счета учета номенклатуры (создание)». В открывшейся форме заполним реквизит «Счет учета» из группы реквизитов «Счета учета номенклатуры» В плане счетов бухгалтерского учета счетом соответствующим учету строительных материалов является счет 10.08.

Реквизиты данной формы «Организация», «Склад», «Тип склада», «Номенклатура» заполнять не надо, так как при их заполнении выбранный нами «Счет учета» вида номенклатуры «Строительные материалы» будет относится только к конкретному складу, организации или элементу номенклатуры. Без заполнения вышеуказанных реквизитов счет учета (= 10.08) будет относиться ко всем элементам номенклатуры, всех складов, всех организаций вида номенклатуры «Строительные материалы». То что нам и надо.

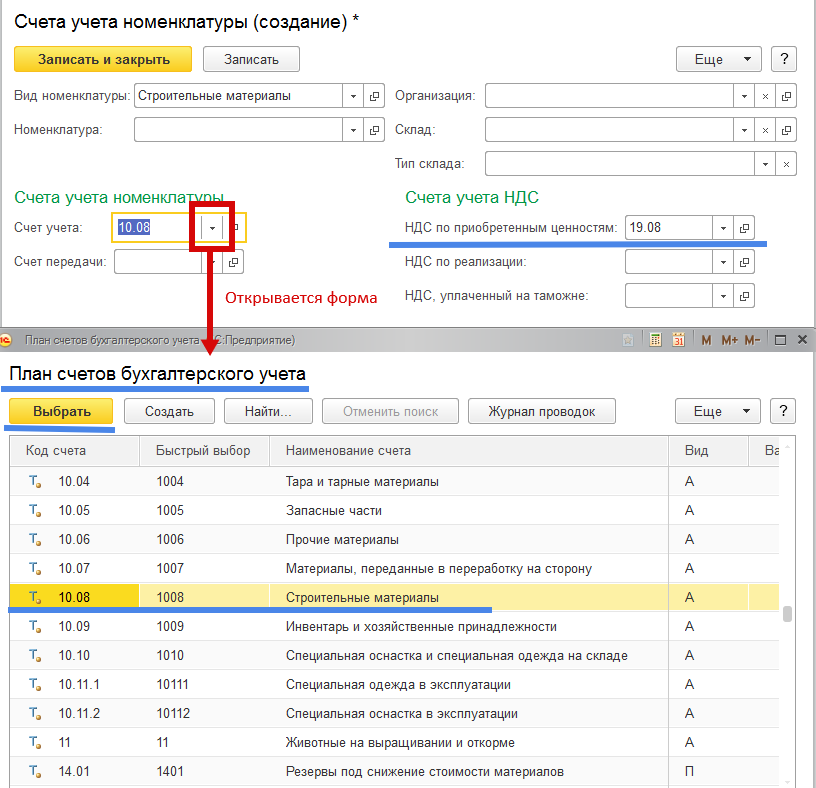

Теперь более внимательно рассмотрим вопрос выбора реквизита «Счет учета». Нажмем на кнопку справа от поля «Счет учета» и выберем режим «Показать все». Откроется форма «План счетов бухгалтерского учета» (Рис. 6).

Рис. 6

В форме «План счетов бухгалтерского учета» выбор счета 10.08 «Строительные материалы» осуществим следующим образом: остановим курсор на строке с данными «10.08 – Строительные материалы, далее нажмем на кнопку «Выбрать» или сделаем «мышью» двойной щелчек. Аналогичным образом в группе «Счета учета НДС» заполним реквизит «НДС по приоретенным ценностям» бухгалтерским счетом 19.08 «НДС при строительстве основных средств». Другие счета учета в форме «Счета учета номенклатуры» заполнять нет необходимости.

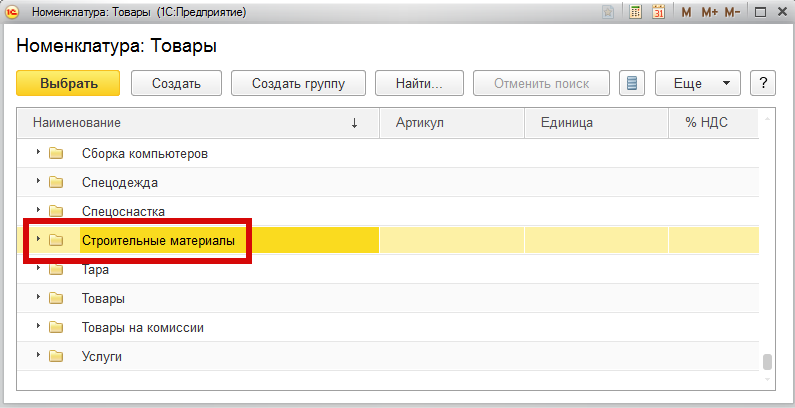

Далее последовательно записываем введенные данные и закрываем открытые формы выбора кнопками «Записать и закрыть». В итоге в форме «Номенклатура: Товары» мы создали группу элементов номенклатуры «Строительные материалы» (Рис. 7).

Рис. 7

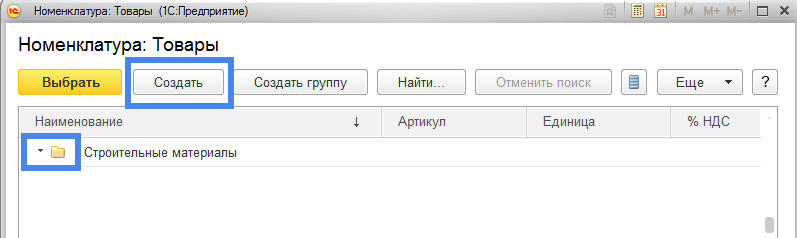

Значком обозначается группа номенклатуры, а черная стрелка возле желтого прямоугольника направленная вправо указывает на то, что внутри группы номенклатуры есть или элементы номенклатуры или другая подчиненная группа. Войдем внутрь группы номенклатуры «Строительные материалы» дважды щелкнув «мышью» по выделенной строке. Откроется следующая форма (Рис. 8).

Рис. 8

Направление черной стрелки возле желтого прямоугольника изменилось, теперь черная стрелка направлена вниз . Это значит, что внутри группы «Строительные материалы» имеются только элементы номенклатуры. Создадим в этой группе необходимые нам элементы номенклатуры: нажмем на кнопку «Создать». Откроется форма «Номенклатура (создание)» (Рис. 9).

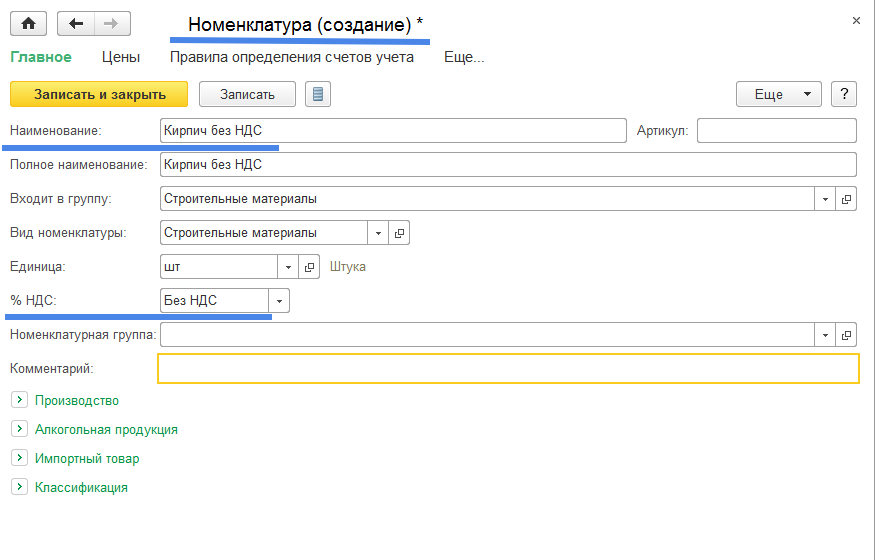

Рис. 9

Заполним реквизиты «Наименование» и «% НДС». Реквизит «Полное наименование» заполнится автоматически данными из реквизита «Наименование». В случае необходимости реквизит «Полное наименование» можно отредактировать. Реквизиты «Входит в группу» и «Вид номенклатуры» при создании нового элемента были заполнены программой автоматически и нам их менять нет необходимости. В наименование строительного материала «Кирпич» мы добавили характеристику «без НДС», так как данный элемент номенклатуры будет поступать на наш склад по цене без учета НДС. Если в дальнейшем на предприятие будет поступать новый строительный материал с наименованием «Кирпич», но цена на него будет включать в себя налог на добавленную стоимость (НДС), то для целей учета это уже будет другой материал. Больше ничего в форму создания нового элемента номенклатуры вносить не будем. Нажимаем на кнопку «Записать и закрыть».

Таким образом нами создан новый элемент справочника «Номенклатура» (Рис. 10).

Рис. 10

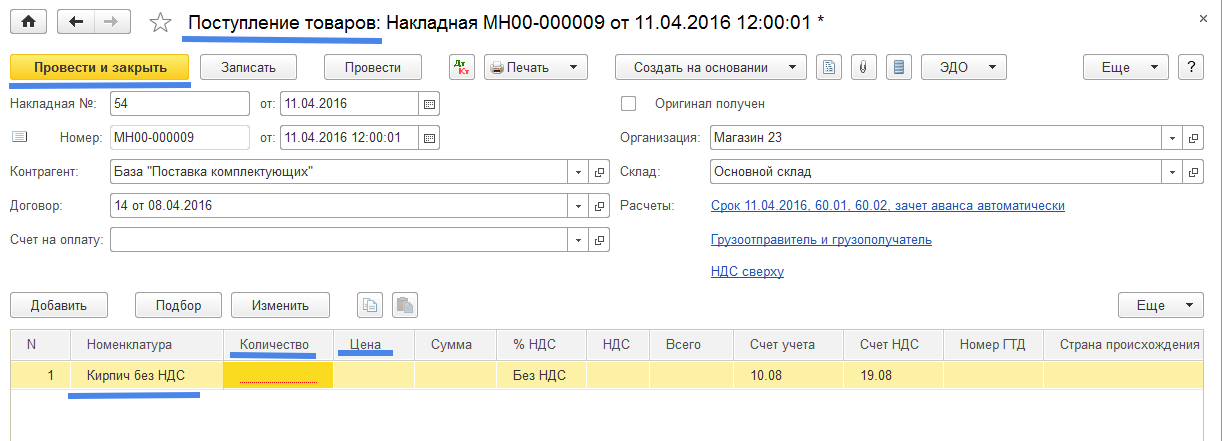

При нажатии на кнопку «Выбрать» (или используя метод двойного щелчка «мыши» по выделенной строке) элемент номенклатуры попадет в строку «Номенклатура» табличной части документа «Поступление товаров» (Рис. 11).

Рис. 11

В строке с элементом номенклатуры «Кирпич без НДС» нам останется заполнить реквизиты «Количество» и «Цена». Реквизит «Сумма» заполнится программой автоматически. Таким образом в табличную часть документа будет занесена первая позиция номенклатуры из приходной накладной.

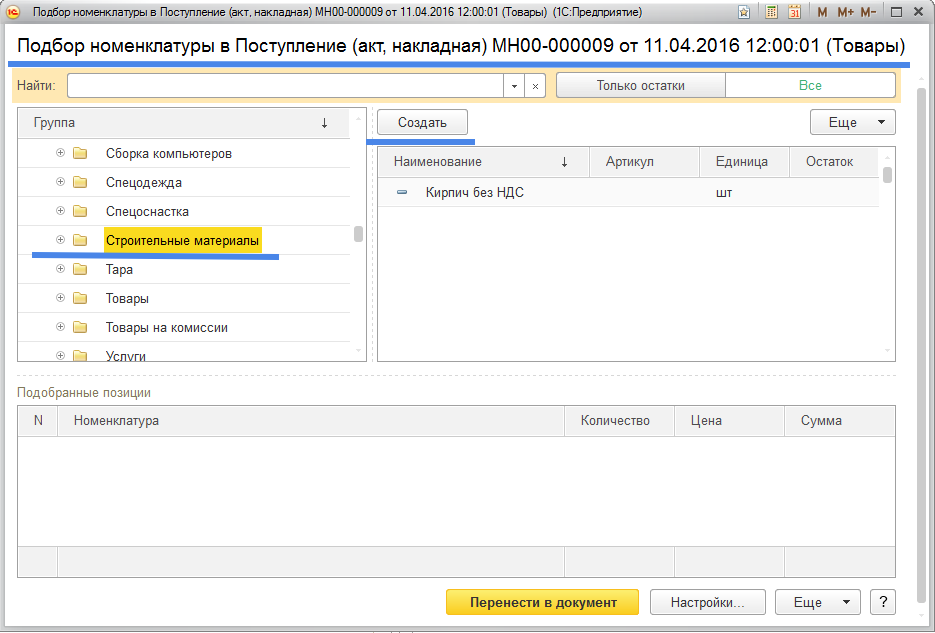

В табличную часть документа добавим еще два элемента номенклатуры. Для этого вместо режима «Добавить» используем другой режим добавления и выбора элементов номенлатуры – режим «Подбор». Нажав на кнопку «Подбор», попадаем в форму «Подбор номенклатуры в Поступление (акт, накладная) № __ от ___ (товары)» (Рис. 12).

Рис. 12

Эта форма состоит из трех совмещенных частей. В левой части формы «Подбор номенклатуры» отражаются группы номенклатуры справочника «Номенклатура», а в левой части элементы входящие в соответствующие группы номенклатуры. Из групп номенклатуры левой части формы в столбце «Группа» выберем (путем постаноки на нее курсора) строку «Строительные материалы». Тогда в правой части формы «Подбор номенклатуры» отразятся элементы номенклатуры входящие в группу «Строительные материалы». Нажатием на кнопку «Создать», в правой части формы «Подбор номенклатуры», и последующим заполнением реквизитов формы «Номенклатура (создание)» (смотри рис. 9), создадим два новых элемента номенклатуры «Цемент» и «Песок».

При создании новых элементов номенклатуры следует обратить внимание на реквизит «Единица» соответствующий единице измерения элемента номенклатуры. Так для строительного материала «Цемент» единицей измерения будет килограмм — «кг», а для строительного материала «Песок» — кубический метр – «м3». Оба новых элемента номенклатуры пополнят группу номенклатуры «Строительные материалы» отражаемой в правой части формы «Подбор номенклатуры» (Рис. 13).

Рис. 13

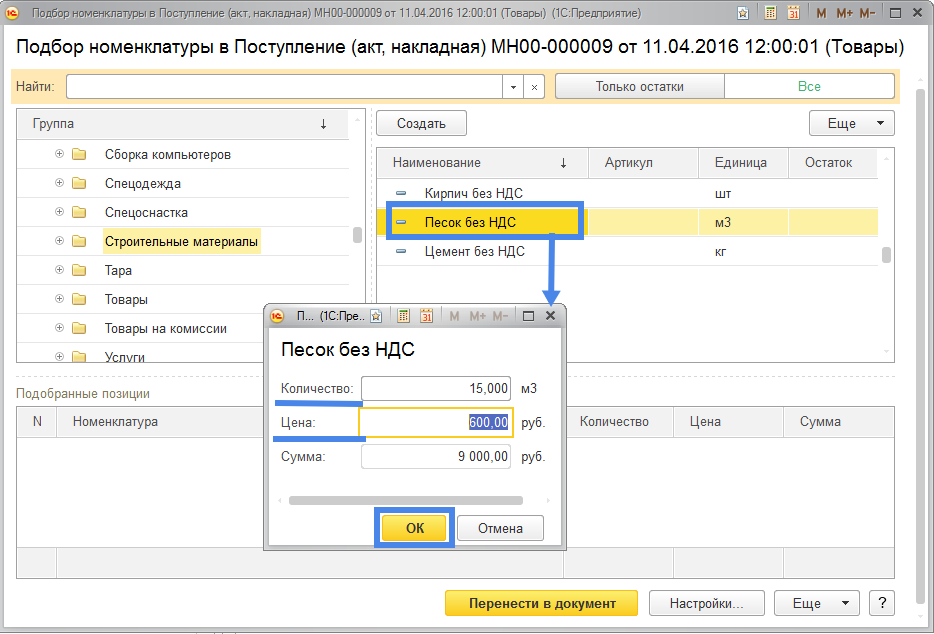

При выборе элемента номенклатуры «Песок без НДС» (дважды щелкнуть левой кнопкой «мыши» на выбранной строке) открывается форма «Песок без НДС». В этой форме заполнению подлежат реквизиты «Количество» и «Цена», реквизит «Сумма» будет рассчитан программой автоматически. После нажатия на кнопку «ОК» элемент номенклатуры со всеми сопутствующими ему реквизитами (Количество, Цена и Сумма) появится в нижней части формы «Подбор номенклатуры» в столбце с наименованием «Подобранные позиции» (Рис. 14).

Рис. 14

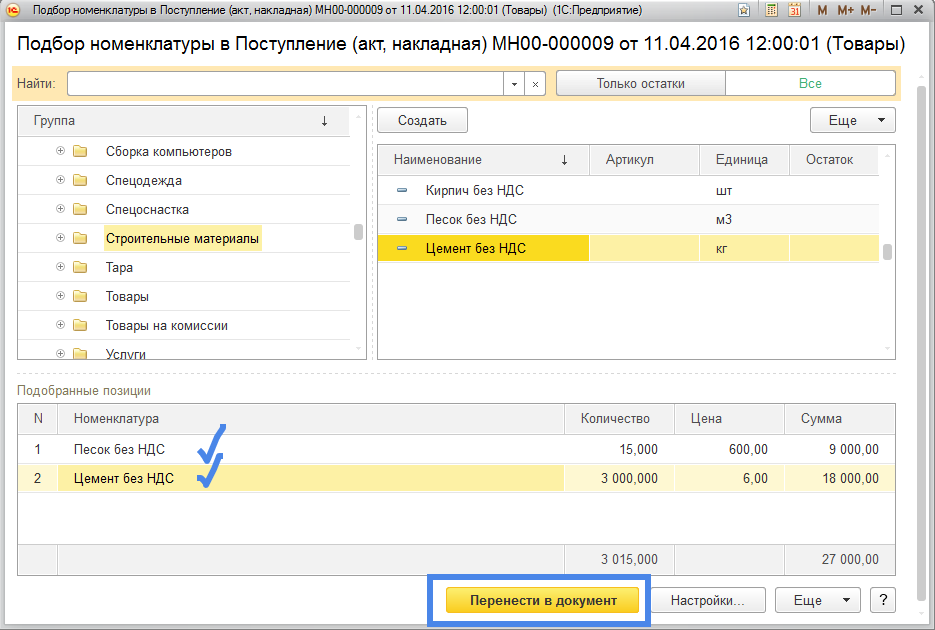

После того как все интересующие нас элементы номенклатуры выбраны, нажатие на кнопку «Перенести в документ» отразит выбранную номенклатуру в табличной части документа «Поступление товаров» (Рис. 15).

Рис.15

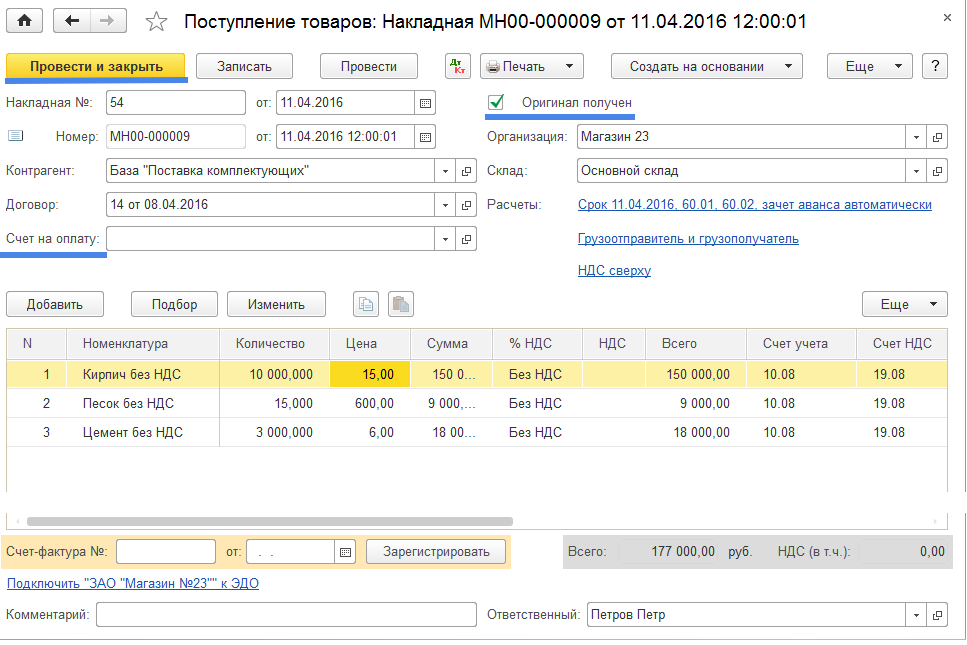

Документ по учету поступления строительных материалов на предприятие составлен. После нажатия на кнопку «Провести» документ будет проведен: в регистрах бухгалтерского, налогового и управленческого учетов будут отражены данные по движению и остаткам объектов учета. Нажатие на кнопку «Провести и закрыть» не только проводет документ, но и закроет его форму.

Отметим некоторые возможности документа «Поступление товаров: Накладная №___ от ___ ». Реквизит «Оригинал получен» носит справочный (и напоминающий пользователю о факте получения / неполучения оригинала приходного документа) характер. Незаполненный реквизит «Счет на оплату» говорит о том, что пользователь решил не использовать следующую последовательность создания документов учета: сначала отражаем в учете полученный от поставщиков документ «Счет от поставщика (создание)» из журнала документов «Счета от поставщиков» находящегося в панели разделов «Покупки», и лишь потом, на основании созданного документа «Счет от поставщика», создаем документ «Поступление товаров». В нашем случае пользователь сразу создал документ «Поступление товаров» без предварительного создания документа «Счет от поставщика». Оба варианта равноценны, так как документ «Счет от поставщика» после своего проведения не создает ни бухгалтерских проводок ни движений по регистрам налогового и управленческого учета.

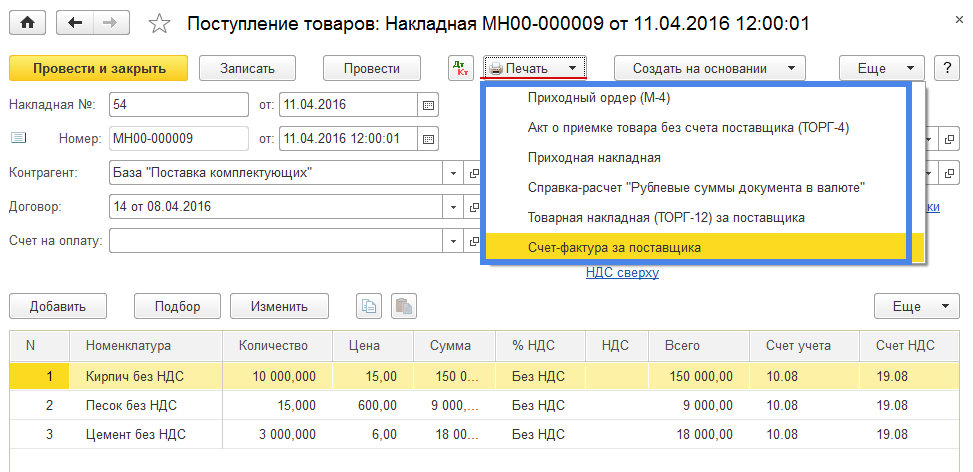

С помощью команды «Печать» пользователь имеет возможность распечатать на бумажном носителе различные печатные формы: «Приходный ордер», «Акт о приемке товара», «Приходная накладная», «Счет-фактура за поставщика» и некоторые другие формы (Рис. 16).

Рис. 16

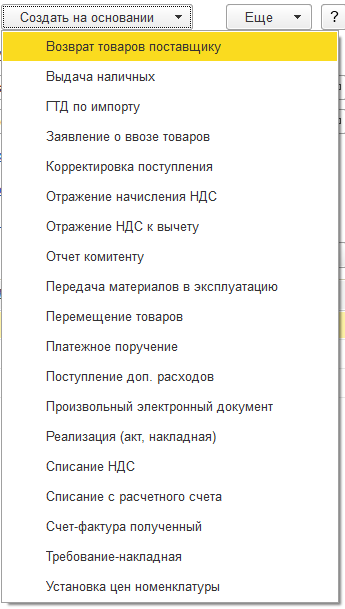

Нажатие на кнопку «Создать на основании», с последующим выбором документа из выпадающего списка, позволяет пользователю создать некоторые документы на основании данных указанных в открытой форме «Поступление товаров: Накладная №__ от ___ ». Перечень документов, которые пользователь может создать на основании открытого документа указан на Рис. 17.

Рис. 17

Используя режим создания новых документов путем использования команды «Создать на основании» (минуя процедуру открытия соответствующих журналов документов и в них создавая новые документы) пользователь может ускорить операцию по вводу новых документов в информационныу базу данных программы.

Группа команд «Еще» применяется как для общей формы документа, так и для табличной части документа «Поступление товаров». Большая часть команд из группы команд «Еще» нам уже знакома.

Реквизит «Склад» определяет на каком складе будет вестись учет поступивших на предприятие строительных материалов: .

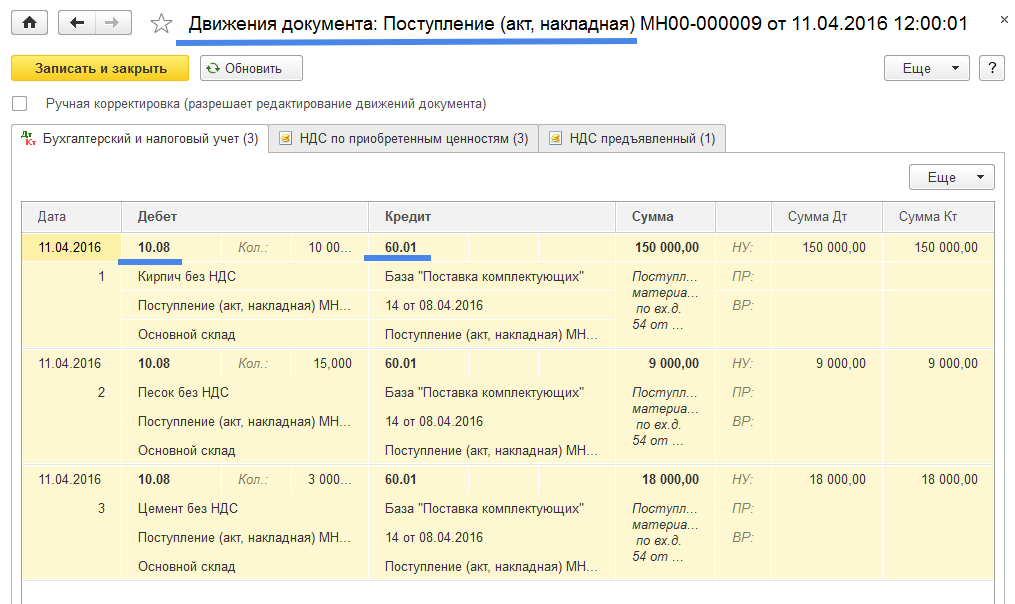

В заключение проверим какие бухгалтерские проводки были созданы документом «Поступление товаров». Нажимаем на кнопку со значком «Дт-Кт», открывается форма «Движения документа: Поступление (акт, накладная) №___ от ____ » (Рис. 18).

Рис. 18

На закладке «Бухгалтерский и налоговый учет» проверим созданные документом бухгалтерские проводки. Одна строка табличной части документа «Движения документа …» отражает бухгалтерскую проводку для одной позиции номенклатуры. Бухгалтерская проводка Дт10.08 – Кт 60.01 (сумма проводки указана в реквизите «Сумма») отражает в учете следующую хозяйственную операцию: «Поступление строительного материала от поставщика». Общий результат по документу: Дт10.08 – Кт60.01 – 177 000 рублей.

Проводки созданные документом верные поэтому нам нет необходимости использовать режим «Ручная корректировка (разрешает редактирование движений документа)», который позволяет пользователю вручную менять бухгалтерские проводки созданные документом автоматически.

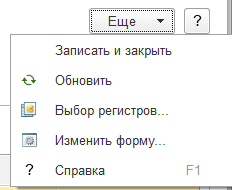

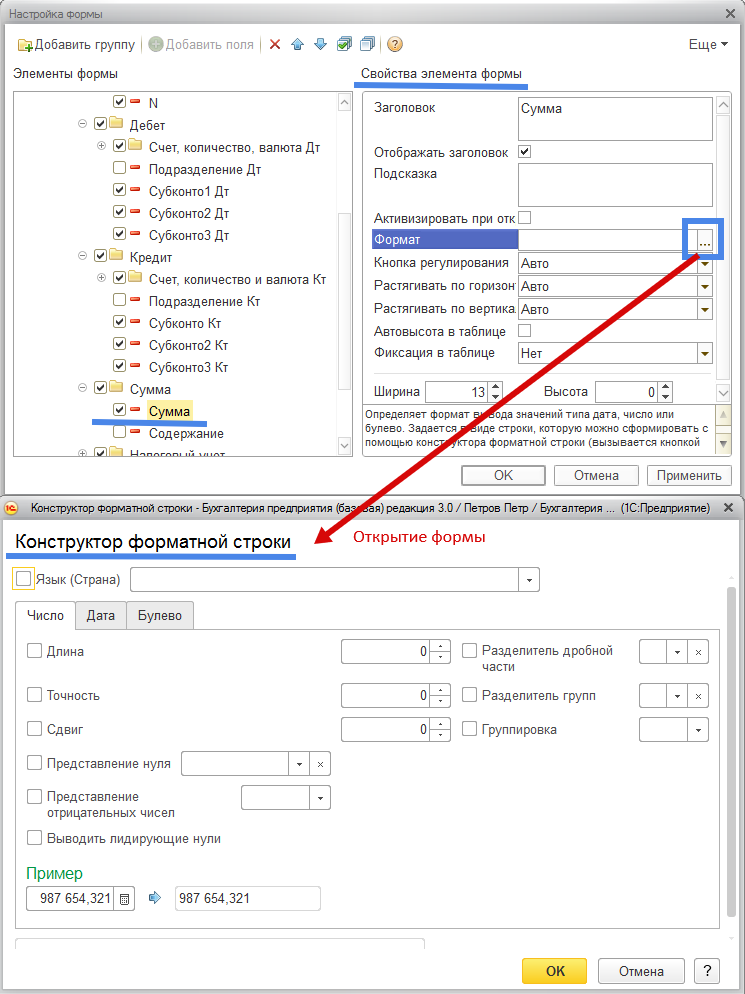

Рассмотрим некоторые возможности документа «Движения документа: Поступление (акт, накладная) №__ от ___ ». Из списка группы команд «Еще» шапки документа рассмотрим команду «Изменить форму» (Рис. 19).

Рис. 19

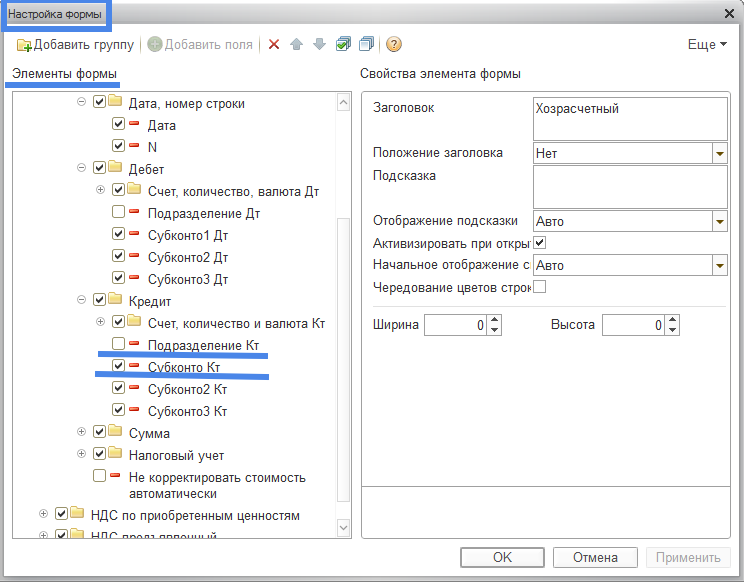

При выборе команды «Изменить форму» будет открыта форма «Настройка формы» (Рис. 20).

Рис. 20

«Настройка формы» позволяет осуществить настройку выводимых на экран элементов формы документа «Движения документа: Поступление (акт, накладная) №__ от ___». Если элемент формы (к примеру реквизит «Субконто Кт») помечен «птичкой», то данный элемент будет отражаться в видимой части документа «Движения документа». Если элемент формы (к примеру реквизит «Подразделение Кт») не помечен «птичкой», то данный элемент не будет отражаться в видимой части документа «Движения документа: Поступление (акт, накладная) №__ от __». Правая часть «Настройки формы» под названием «Свойства элемента формы» дает возможность пользователю изменять свойства того элемента на котором установлен курсор. Например курсор установлен нами на строке с элементом формы «Сумма» представление которого мы хотим поменять. В «Свойствах элемента формы» заходим в режим «Формат». Нажав на команду «с тремя точками» (справа от строки «Формат») , программа откроет форму «Конструктор форматной строки» (Рис. 21).

Рис. 21

В «Конструкторе форматной строки» у пользователя имеются следующие возможности: если реквизит формы имеет числовое выражение, то на закладке «Число» можно поменять точность отражения числа, длину числа, отражение у числа разделителя дробной части, разделитель групп и другое. Форма измененного нами представления числа будет показана в реквизите «Пример».

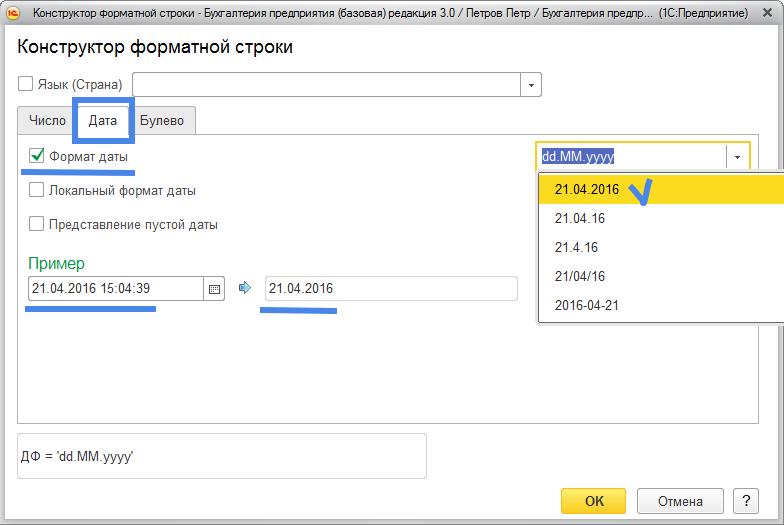

Для параметра, отражающего дату на закладке «Дата» можно будет установить представление даты в определенном виде (используя режима «Формат даты») и другое (смотри Рис. 22). С другими возможностями «Конструктора форматной строки» пользователь может ознакомиться сам.

Рис. 22

Примечание: все настройки элементов формы конкретного документа «Движения документа №___ от ___ » отраженные в «Настройке формы» сохраняются в памяти программы и используются для настройки элементов других документов «Движения документа».

Теперь рассмотрим команды из группы команд «Еще» табличной части документа «Движения документа: Поступление (акт, накладная) №__ от ___ » (Рис. 23).

Рис. 23

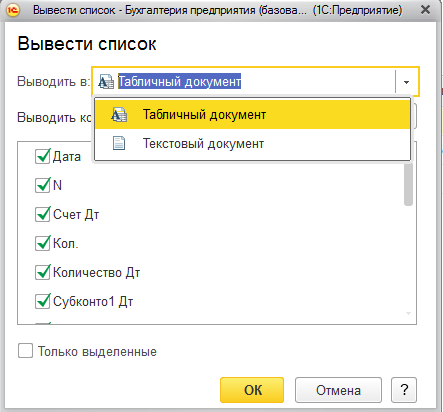

Команда «Вывести список» из группы команд «Еще» табличной части «Движения документа …» позволяет пользователю вывести список реквизитов открытого документа «Движения документа: Поступление (акт, накладная) №___ от ___» в виде колонок в одну из двух предлагаемых форм: «Табличный документ» или «Текстовый документ» (Рис. 24).

Рис. 24

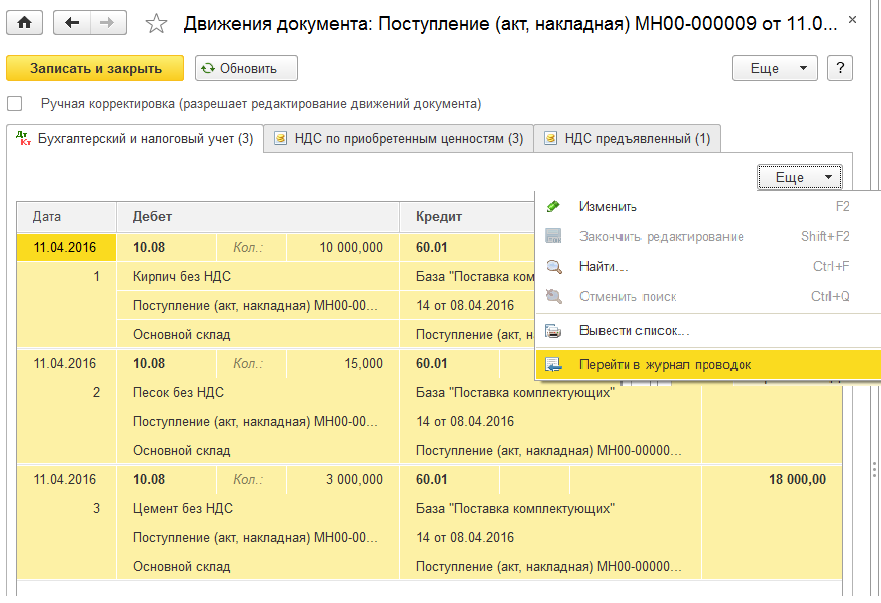

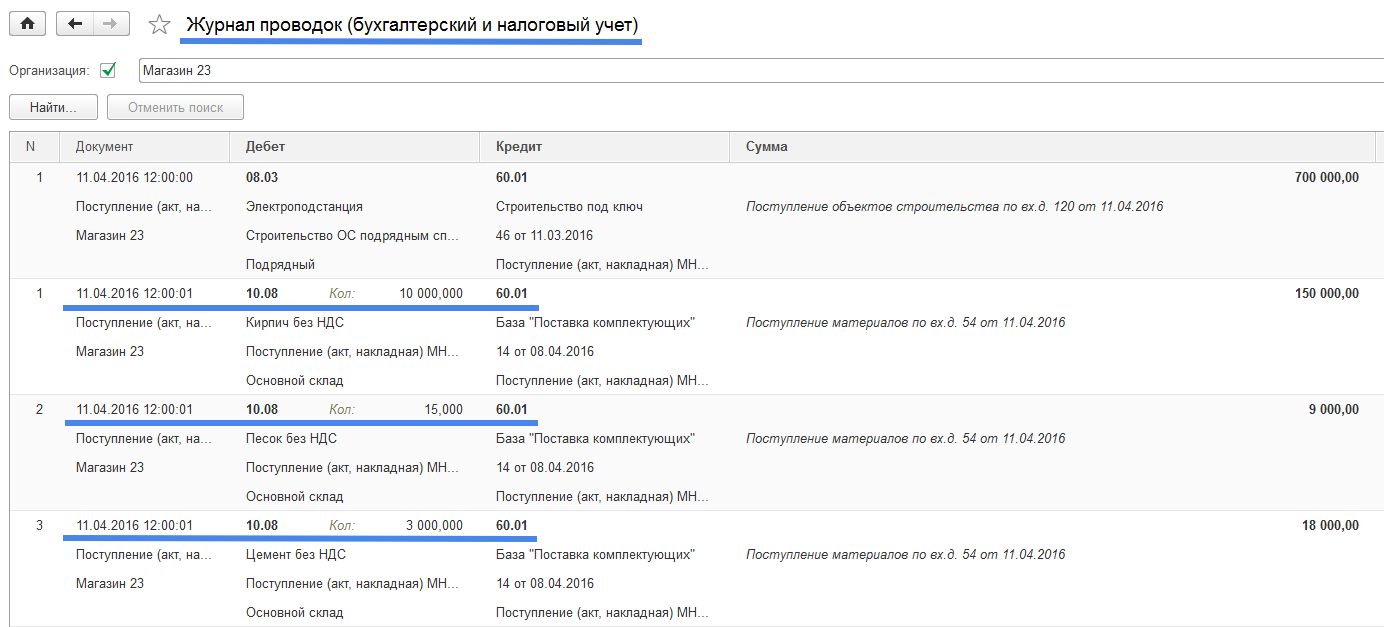

Выбор команды «Перейти в журнал проводок» из группы команд «Еще» табличной части документа «Движения документа …» позволяет открыть основной регистр бухгалтерского учета программы 1С — «Журнал проводок (бухгалтерский и налоговый учет)», в котором отражаются все хозяйственные операции предприятия в виде бухгалтерских проводок (Рис. 25).

Рис. 25

Видим, что хозяйственная операция: «Поступление строительных материалов от поставщика» с помощью документа «Поступление (акт, накладная)» от 11.04.2016 года правильно отражена в регистре бухгалтерии «Журнал проводок (бухгалтерский и налоговый учет)». На основании данных из регистра «Журнал проводок» создаются различные формы отчетов, включая отчет «Оборотно-сальдовая ведомость» (в том числе отчет «Оборотно-сальдовая ведомость по счету»), используя которые предприятие получает точные данные об общих результатах своей хозяйственной деятельности, расчитывает сумму налогов и предоставляет данные о своей деятельности в различные государственные органы власти.

Закладки «НДС по приобретенным ценностям» и «НДС предъявленный» табличной части документа «Движения документа: Поступление (акт, накладная) №__ от ___» отражают движение документа по регистрам налогового учета, связанным с учетом налога на добавленную стоимость. По условиям нашего примера налог на добавленную стоимость равен нулю поэтому у предприятия по приобретенным строительным материалам не возникает входящего НДС (НДС к вычету). Учет НДС – это отдельная непростая тема и мы к ней еще вернемся.

Счет учета в процессе строительства объекта хозяйственным способом корреспондирует с большим количество счетов, таким образом, собирая все произведенные затраты по дебету счета. Рассмотрим пример по отражению затрат на строительство хоз. способом с бухгалтерскими проводками, а также отражения в 1С: Бухгалтерия 3.0. … Строительство хозяйственным способом для собственного использования и эксплуатации является операцией, подлежащей обложению налогом на добавленную стоимость. НДС по материалам, приобретенных для строительства хоз. способом принимается к вычету и включаются в книгу покупок в размере, определенном в счете-фактуре от поставщика.

Как оформить и отразить в учете строительство (изготовление) основных средств хозяйственным способом

Одним из способов поступления основных средств в организацию является их строительство (изготовление). Организация может построить (изготовить) объект как хозяйственным способом, так и воспользоваться услугами специализированных организаций (подрядчиков) .

Приемочная комиссия

Для приемки созданных основных средств в организации следует сформировать комиссию, которая должна определять:

- соответствует ли основное средство техническим условиям и можно ли ввести его в эксплуатацию;

- требуется ли доведение (доработка) основного средства до состояния, пригодного к использованию.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Документальное оформление

После обследования объекта комиссия должна дать заключение о возможности его использования. Для этого нужно составить первичный документ, который должен содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Таким документом может быть акт по форме № ОС-1а или по форме № ОС-1 .

Акт по форме № ОС-1а применяйте при строительстве зданий (сооружений). Составьте его в момент включения объекта в состав основных средств (в момент отражения его стоимости на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7). Акт составьте на основании первичных учетных документов, подтверждающих понесенные расходы. Реквизиты организации-сдатчика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте.

- номер и дату его составления;

- полное наименование основного средства;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования основного средства;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства (общая площадь, количество этажей и т. д.).

Кроме того, поставьте пометку о заключении приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

При изготовлении собственными силами других основных средств (кроме зданий и сооружений) используйте форму акта № ОС-1 . Заполняя его, применяйте те же правила, что и при составлении формы № ОС-1а .

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Одновременно с составлением акта по форме № ОС-1а ( ОС-1 ) заполните инвентарную карточку по форме № ОС-6а ( ОС-6 ) в одном экземпляре. Инвентарную карточку оформляйте на основании акта и первичных документов. В дальнейшем вносите в карточку сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, внутреннее перемещение, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приема-сдачи модернизированных основных средств по форме № ОС-3 ).

Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

Внимание: отсутствие (непредставление) первичных документов по учету основных средств является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность .

Первоначальная стоимость

Расходы при формировании первоначальной стоимости объекта учитывайте на основании:

- первичных учетных документов (требований-накладных, расчетных ведомостей и т. д.);

- любых других документов, подтверждающих понесенные затраты (таможенных деклараций, приказов о командировке и т. д.).

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Подробнее об оформлении первичных документов см. Как вести документооборот в бухгалтерии .

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Поэтому, если какие-то расходы, связанные с созданием (изготовлением) объекта, понесены организацией после его учета в составе основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Исключением являются случаи достройки (дооборудования) , реконструкции , модернизации , частичной ликвидации и переоценки основного средства. Такой порядок следует из пункта 14 ПБУ 6/01.

Ситуация: можно ли в бухучете включить в первоначальную стоимость основного средства, сооруженного хозспособом, зарплату административно-управленческого персонала? Организация никакой деятельности не ведет .

Бухучет: создание хозспособом

В бухучете все затраты, связанные с сооружением объекта хозспособом, отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

Дебет 08-3 Кредит 10 (23, 25, 26, 60, 70, 76. )

– отражены затраты, связанные с созданием объекта и доведением его до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76)

– отражен НДС по затратам, связанным с созданием объекта и доведением его до состояния, пригодного к использованию.

Нередко имущество, произведенное для продажи, организация использует для собственных нужд. Если бывшую продукцию вы планируете включить в состав основных средств, то сначала сформируйте его стоимость на счете 08. При этом сделайте такую запись:

Дебет счета 08 Кредит счета 43

– стоимость созданного имущества учтена в составе вложений во внеоборотные активы.

Отметим, хотя такая проводка и не предусмотрена Инструкцией к плану счетов, она верна. Ведь Инструкция не регулирует бухучет и не имеет преимуществ перед ПБУ (абз. 1, 2 преамбулы к Инструкции к плану счетов, письмо Минфина России от 15 марта 2001 г. № 16-00-13/05).

Сторнировать или исправлять эту запись не нужно. То, что имущество изначально учли на счете 43, – не ошибка. На тот момент предполагалось использовать его в составе МПЗ (п. 2 ПБУ 5/01).

Порядок формирования первоначальной стоимости основного средства и ее оценки прописан в ПБУ 6/01, который как раз обязателен для применения. Поэтому стоимость имущества, которое решили использовать как основное средство, включите сначала в состав вложений во внеоборотные активы. Это следует из пунктов 7–12 ПБУ 6/01 и абзаца 8 пункта 2 ПБУ 22/2010.

Как только объект будет отвечать определенным критериям , включите его в состав основных средств в общем порядке .

Бухучет: создание подрядчиком

В процессе создания основного средства хозспособом для выполнения отдельных работ организация может привлекать подрядчиков. Стоимость их услуг также учтите при формировании первоначальной стоимости создаваемого основного средства (п. 8 ПБУ 6/01). При этом сделайте проводки:

Дебет 08-3 Кредит 60 (76)

– отражена стоимость подрядных работ по сооружению объекта основных средств;

Дебет 19 Кредит 60 (76)

– отражен НДС, предъявленный подрядчиком.

Об особенностях учета основных средств, изготовленных подрядным способом, см. Как отразить в учете строительство основных средств подрядным способом .

Бухучет: принятие к учету и введение в эксплуатацию

Стоимость принятых готовых объектов отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принято к учету и введено в эксплуатацию созданное хозспособом основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

– учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

Бухучет: амортизация и начисление износа

В бухучете стоимость основных средств погашайте путем начисления амортизации . По основным средствам некоммерческих организаций начисляется износ . Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

ОСНО

В налоговом учете основные средства, сооруженные хозспособом, отражайте по первоначальной стоимости .

Входной НДС по затратам, связанным с созданием объекта и доведением его до состояния, пригодного к использованию, принимайте к вычету в момент их принятия к учету (например, на счете 10 – по материалам) (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета .

Выполнение строительно-монтажных работ для собственного потребления является объектом обложения НДС (подп. 3 п. 1 ст. 146 НК РФ). Поэтому в конце каждого налогового периода на их стоимость организация должна начислить налог (п. 2 ст. 159 и п. 10 ст. 167 НК РФ). Принять его к вычету можно в том же налоговом периоде (п. 6 ст. 171 и п. 5 ст. 172 НК РФ).

Со следующего месяца после ввода объекта в эксплуатацию начните начислять амортизацию .

Со следующего месяца после принятия основного средства к учету (отражения на счете 01 или 03) включите его стоимость в базу по налогу на имущество (п. 1 ст. 374 НК РФ).

Пример отражения в бухучете и при налогообложении изготовления основных средств хозспособом. В процессе строительства организация не привлекала подрядчиков

ЗАО «Альфа» в январе начало строительство ангара хозспособом без привлечения подрядчиков. Организация закончила строительство в марте. В этом же месяце ангар был введен в эксплуатацию.

В январе организация приобрела строительных материалов на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.). Все они были полностью израсходованы в процессе строительства: в январе – на сумму 200 000 руб. (без учета НДС), в феврале – на 200 000 руб., в марте – на 100 000 руб. Ежемесячная зарплата рабочим, занятым в сооружении объекта (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний), составила 98 000 руб.

Операции, связанные с сооружением ангара, отражены в учете следующими проводками.

Дебет 10-8 Кредит 60

– 500 000 руб. – приобретены стройматериалы;

Дебет 19 Кредит 60

– 90 000 руб. – отражен входной НДС по стройматериалам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 90 000 руб. – принят к вычету входной НДС по стройматериалам;

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара в январе;

Дебет 08-3 Кредит 10-8

– 200 000 руб. – отражена в составе капитальных вложений стоимость стройматериалов, переданных на строительство ангара в январе.

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара в феврале;

Дебет 08-3 Кредит 10-8

– 200 000 руб. – отражена в составе капитальных вложений стоимость материалов, переданных на строительство ангара в феврале.

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара в марте;

Дебет 08-3 Кредит 10-8

– 100 000 руб. – отражена в составе капитальных вложений стоимость стройматериалов, переданных на строительство ангара в марте.

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08-3

– 794 000 руб. (98 000 руб. × 3 мес. + 200 000 руб. + 200 000 руб. + 100 000 руб.) – принят к учету и введен в эксплуатацию ангар, построенный хозспособом.

В последний день марта бухгалтер начислил на стоимость строительно-монтажных работ НДС и тогда же отразил вычет налога. В учете организации были сделаны записи:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 142 920 руб. ((98 000 руб. × 3 мес. + 500 000 руб.) × 18%) – начислен НДС по строительно-монтажным работам, выполненным хозспособом;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 142 920 руб. – принят к вычету НДС, начисленный по строительно-монтажным работам, выполненным хозспособом.

Таким образом, в бухучете первоначальная стоимость сооруженного ангара составила 794 000 руб. Эту сумму бухгалтер указал в акте по форме № ОС-1а, который он составил при постановке готового объекта на учет.

В налоговом учете бухгалтер «Альфы» включил ангар в состав амортизируемого имущества по первоначальной стоимости 794 000 руб.

Ситуация: как организации отразить в учете поступление инвестиций на строительство недвижимости по концессионному соглашению?

В бухучете при поступлении инвестиций отразите кредиторскую задолженность перед концедентом. Задолженность спишите после передачи концеденту расходов на строительство объекта в части этих инвестиций. В налоговом учете поступление инвестиций отражайте как нецелевые бюджетные субсидии.

Объясним все по порядку. По концессионному соглашению концессионер обязан за свой счет создать или реконструировать объект, право собственности на который принадлежит или будет принадлежать концеденту. Это дает концессионеру право в течение срока, определенного соглашением, использовать данный объект в своей предпринимательской деятельности. При этом концедент может принимать на себя часть расходов на создание (реконструкцию) объекта концессионного соглашения. Такие правила установлены в частях 1 и 13 статьи 3 Закона от 21 июля 2005 г. № 115-ФЗ.

В нашем случае концедент принял на себя часть расходов в виде инвестиций в строительство. В учете это нужно отразить особым образом.

Бухучет

В бухучете у концессионера в части инвестиций от концедента не возникает ни доходов, ни расходов. Поступление инвестиций отразите проводкой:

Дебет 51 Кредит 76

– поступление инвестиций от концедента.

Расходы на строительство концессионного имущества отражайте на счете 08:

Дебет 08 субсчет «Расходы на реконструкцию концессионного имущества» Кредит 10 (23, 60, 68, 69, 70, 76...)

– отражены расходы на строительство объекта.

Когда реконструкция закончится, собственные расходы отразите на счете 04. А расходы в части полученных инвестиций передайте концеденту. В учете сделайте записи:

Дебет 04 Кредит 08

– собственные расходы на строительство объекта учены в составе нематериальных активов;

Дебет 76 Кредит 08

– расходы на строительство объекта в части полученных инвестиций переданы концеденту.

С месяца, следующего за месяцем завершения строительства, начните начислять амортизацию по нематериальному активу. Делайте это в течение срока действия концессионного соглашения. Проводка такая:

Дебет 20 (23, 25, 26) Кредит 05

– начислена амортизация по нематериальному активу.

Сам построенный объект учитывайте на забалансовом счете. Например, можно открыть счет 012 «Имущество, полученное по концессионному соглашению». Примите его к учету по стоимости, указанной в акте приемки-передачи. С месяца, следующего за месяцем принятия объекта к учету, начните начислять износ. Износ начисляйте в течение срока действия концессионного соглашения. Суммы износа учитывайте на отдельном забалансововом счете, например 013 «Износ имущества, полученного по концессионному соглашению».

В учете сделайте проводки:

Дебет 012

– отражен построенный концессионный объект;

Дебет 013

– начислен износ.

Такой порядок следует из ПБУ 14/2007, информационного письма Минфина России № ПЗ-2/2007, Инструкции к плану счетов (счета 08, 04, 05, 10, 20, 51, 76) и подтвержден Минфином России в письме от 8 февраля 2016 г. № 03-05-05-01/6120.

Налог на прибыль

В налоговом учете построенный объект примите к учету по первоначальной стоимости. Это будет сумма расходов на строительство объекта и доведение его до состояния, пригодного к использованию. В том числе расходов, профинансированных концедентом. Такой вывод можно сделать из положений абзаца 10 пункта 1 статьи 257 Налогового кодекса РФ.

С месяца, следующего за тем, в котором объект ввели в эксплуатацию, начните начислять амортизацию (абз. 6 п. 1 ст. 256, п. 4 ст. 259 НК РФ). Амортизируйте объект в течение срока полезного использования. В главе 25 Налогового кодекса РФ нет специального порядка, как определять срок использования основных средств, полученных по концессионному соглашению. Поэтому руководствуйтесь общими правилами (письмо Минфина России от 20 октября 2010 г. № 03-03-06/1/654).

Сами инвестиции нужно рассматривать как бюджетную субсидию, которая в целях налогового учета не признается целевой . Поэтому полученные средства включайте в доходы по мере того, как признаете в расходах амортизационные начисления.

По окончании срока действия концессионного соглашения не учтенную в доходах сумму инвестиций включите во внереализационные доходы. Сделайте это на последнюю дату отчетного (налогового) периода, в котором была операция. А сумму недоначисленной амортизации по объекту учтите в составе внереализационных расходов.

Это следует из положений подпункта 8 пункта 1 статьи 265, пункта 4.1 статьи 271 Налогового кодекса РФ, статьи 78 Бюджетного кодекса РФ. Такой подход подтверждают и представители Минфина России в частных разъяснениях.

УСН

Организации, применяющие упрощенку, обязаны вести бухучет, в том числе и основных средств, в полном объеме (ч. 1 ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом, чтобы не потерять право применять упрощенку, организация должна контролировать остаточную стоимость основных средств, которая не может превышать 100 000 000 руб. (подп. 16 п. 3 ст. 346.12 НК РФ).

Об особенностях учета основных средств, построенных (изготовленных) хозспособом, при упрощенке см. Как на УСН учесть поступление основных средств и нематериальных активов .

Ситуация: можно ли учесть при расчете единого налога расходы на сооружение основного средства, построенного хозспособом? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами .

Право учитывать затраты на сооружение основного средства никак не связано со способом сооружения или изготовления основных средств (подп. 1 п. 1 ст. 346.16 НК РФ).

Поэтому организация вправе учесть в расходах при расчете единого налога затраты на сооружение основного средства хозспособом.

ЕНВД

Организации – плательщики ЕНВД обязаны вести бухучет в полном объеме (ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при отражении в бухучете основных средств, построенных хозспособом, применяйте те же правила , что и при общей системе налогообложения.

На расчет ЕНВД операции, связанные с поступлением, движением и выбытием основных средств, не влияют (п. 1 ст. 346.29 НК РФ).

Если созданное хозспособом основное средство представляет собой объект недвижимости, то право собственности на него организация должна зарегистрировать (ч. 1 ст. 4 Закона от 21 июля 1997 г. № 122-ФЗ). Об особенностях учета таких объектов см. Как отразить в учете поступление основных средств, подлежащих госрегистрации .

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то расчет налогов при строительстве (изготовлении) основного средства зависит от того, для какого вида деятельности оно используется.

Если основное средство используется только в рамках деятельности на общей системе налогообложения, то расходы по его строительству (изготовлению) учитывайте по правилам, действующим при общей системе налогообложения (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

Если основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте. Так как объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

Основное средство, созданное хозспособом, может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае расходы на создание основного средства, формирующие его первоначальную стоимость, нужно распределить. Это необходимо сделать, чтобы определить сумму амортизационных отчислений, которую можно включить в расчет налога на прибыль.

Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ. Подробнее об этом см. Как учесть расходы при совмещении ОСНО с ЕНВД .

Сумму входного НДС также нужно распределить. Это необходимо сделать, чтобы определить сумму налога, которую можно правомерно поставить к вычету. Такой порядок предусмотрен в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ. Подробнее об этом см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операциях.

ИсточникПосле того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08. Можно ли по учтенному на счете 07 имуществу применить вычет по НДС? … Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств. … А до тех пор пока объект основных средств не введен в эксплуатацию , не получится начислить износ. Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию . Не все ОС, поступающие в организацию сразу пригодны к использованию.