Заполнение унифицированных форм КС-2 и КС-3

Более 20 лет назад Госкомстат Постановлением от 11.11.1999 № 100 ввел перечень форм первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ и общие правила их заполнения. У всех бланков была общая аббревиатура — КС, но ничего сложного в том, как расшифровываются КСки в строительстве, нет: это сокращение от двух слов — Капитальное Строительство, хотя применяются бланки и при учете ремонтно-строительной деятельности.

Если говорить о каждой форме по отдельности, расшифровка формы КС-2 и КС-3 следующая: первая — это шаблон для заполнения акта выполненных работ, вторая — справка по расходам.

С 2013 года Постановление № 100 и предложенные в нем унифицированные бланки не обязательны, а пользоваться разрешено доработанными или модифицированными формами. Но многие по-прежнему их используют, особенно если речь идет о госзаказах, и надо понимать, что такое КС-2 и КС-3 в строительстве, и как ими пользоваться.

Создание документа приемки, передачи товаров, работ, услуг в ЕИС

Обратите внимание: по статье 9 закона о бухучете 402-ФЗ формы первичных документов коммерческая организация вправе разрабатывать самостоятельно.

Закон определяет, что бланки утверждаются локальным нормативным актом и имеют следующие обязательные реквизиты:

наименование и дата составления документа;

описание факта хозяйственной жизни;

величина натурального или денежного измерителя, характеризующего это событие, с указанием измерителя;

должности, Ф.И.О. и подписи лиц, ответственных за совершение и оформление факта хозяйственной жизни.

Обратите внимание: если вы самостоятельно разработали документ для учета работ и расходов на них, в ЛНА укажите, как выглядит КС в вашей организации, каким шаблоном для заполнения пользоваться, с какой даты он вступит в силу.

Составлять документацию разрешено как на бумаге, так и в электронной форме в соответствии с документооборотом, утвержденным в организации, и договорными обязательствами.

Когда готовят акты

Документ «Акт о приемке выполненных работ» применяется для оформления приема-передачи выполненных, согласно договору, функций подрядчика. Самый простой пример КС-2 представлен в Постановлении № 100, но вы вправе его доработать под собственные нужды.

Используют бланк при выполнении строительно-монтажной деятельности производственного, жилищного и гражданского назначения.

По указаниям Госкомстата, заполнение акта происходит на основании журнала учета выполненных работ. Готовят его в необходимом количестве экземпляров:

в двух, если инвестор и заказчик (генподрядчик) — одно лицо;

в трех, если инвестор и генподрядчик — разные лица.

Когда используют справку-смету

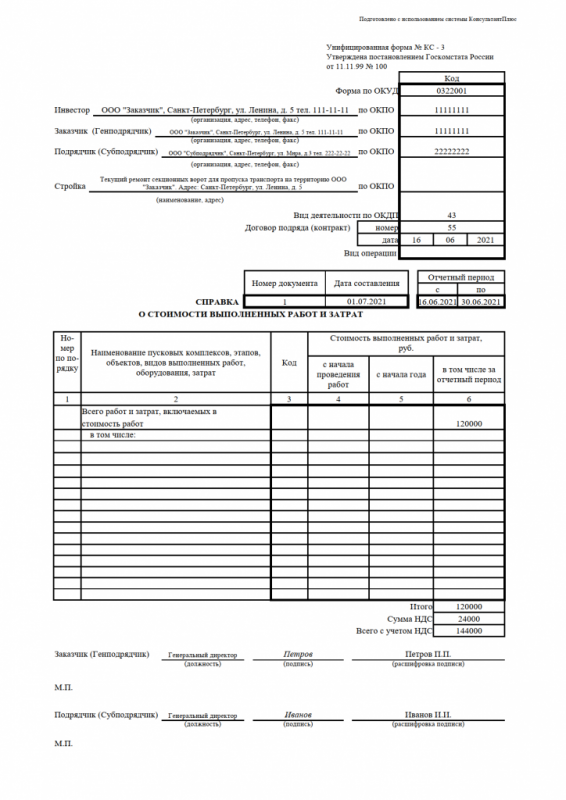

На основании акта заполняется справка о стоимости выполненных работ и затрат. Используется она для расчетов между заказчиком и подрядчиком. Стоимостная оценка понесенных при выполнении подряда затрат указывается в соответствии с договорными обязательствами.

Заполняется справка субподрядчиком. Составляется смета КС-2 и КС-3 с нуля в необходимом количестве экземпляров для предоставления генподрядчику и заказчику. В ней указывается перечень производственно-строительных этапов, выполненных субподрядчиком, их стоимость в соответствии со сметой. Также в справку включают данные о прочих затратах, понесенных субподрядчиком и не включенных в смету.

Если комплекс работ подразделяется на отдельные этапы, то данные о наименовании и стоимости каждого этапа в справке необходимо детализировать.

Ниже представлен образец сметы КС-2 КС-3, где видно, что сведения о стоимости работ указываются за следующие периоды:

нарастающим итогом с начала проведения работ (графа 4);

нарастающим итогом с начала года (графа 5);

за отчетный период (графа 6).

Как заполнять формы: пошаговая инструкция с образцами

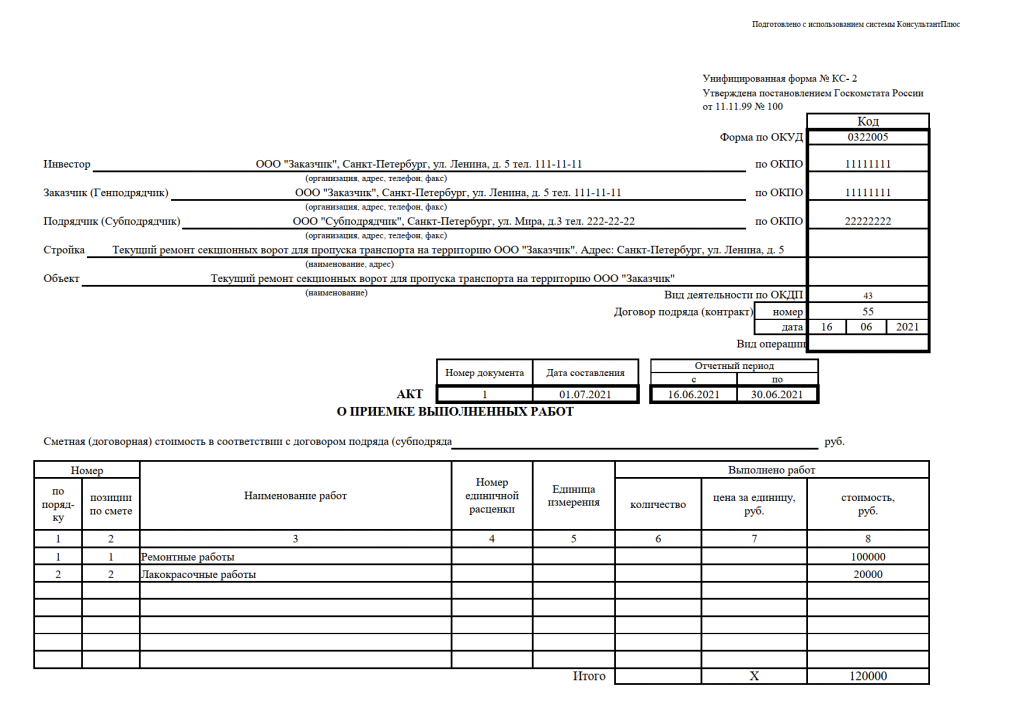

Рассмотрим на примере, что такое форма КС-2 и КС-3 при ремонте ворот, и как происходит заполнение бланков при выполнении таких работ. Допустим, договор заключен между ООО «Субподрядчик» и ООО «Заказчик» (оно же выступает инвестором проекта). Акт о приемке составляют единовременно по окончании всех этапов исполнения подряда. Он выступает в качества счета на оплату, и уже справка позволяет оплатить работы.

Обратите внимание: если же речь идет про оказание услуг продолжительное время, то документ о приеме-передаче составляют по итогам оговоренного отчетного периода, например, каждый месяц. С такой же периодичностью оплачивают выполненные работы.

Пример заполнения акта выполненных работ

Сначала заполним документ о приемке выполненных работ:

Начинаем заполнение с указания наименований, адресов, телефонов и ОКПО лиц, участвующих в сделке: инвестора, заказчика и субподрядчика.

Далее приводим данные строящегося объекта — адрес ведения деятельности по объекту.

В строке «Объект» отражаются сведения о выполняемом комплексе работ в соответствии с договором. Иногда информация в разделах стройка и объект в КС-2 и КС-3 совпадают, это не считается нарушением.

При заполнении обязательно необходимо сделать ссылку на договор с указанием его номера и даты.

Присваиваем номер документу и проставляем дату его составления. Рядом необходимо указать временной период, в течение которого велась деятельность субподрядчиком на объекте. Обратите внимание, что порядковый номер КС-2 и КС-3 должен быть общим: не может быть акт с номером 3, а смета — с номером 4.

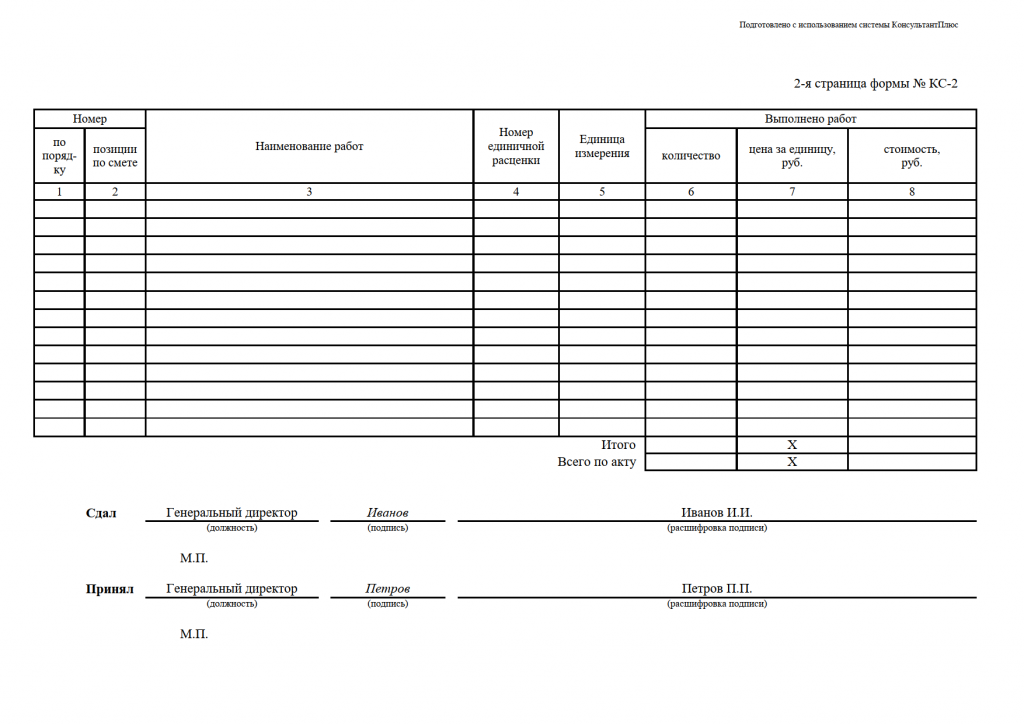

В табличной части построчно приводятся данные о выполненных работах, их объемах, цене единицы и общей стоимости. В конце таблицы необходимо вывести итоговую сумму.

После завершения приема работ акт подписывают уполномоченные лица сдающей и принимающей сторон. Этими лицами могут выступать как генеральные директоры, так и иные работники, уполномоченные на эти действия доверенностью руководителя организации.

Обратите внимание: при формировании документации в excel нет проблем, как соединить две КС-2, если работы выполнялись на одном объекте. Если же стороны дополнительно договорились о новом фронте деятельности, оформляют два разных акта и две разные сметы.

Поскольку не все работают с унифицированными формами, есть вариант, как сделать таблицу КС-2 фактом работ, — вписать ее в предлагаемый заказчиком шаблон акта выполненных работ. В этот документ включают те же данные — наименование и объемы, стоимость.

Пример заполнения справки

Переходим к заполнению справки о стоимости выполненных работ. В нее переносятся соответствующие сведения акта о приемке. Кроме того, необходимо указать сумму НДС, исчисленную с итоговой стоимости всех этапов и включить его в полную стоимость, подлежащую перечислению заказчиком субподрядчику. Но тут есть нюансы, с которыми можно ознакомиться в методике, утв. приказом Минстроя от 04.08.2020 № 421/пр.

Часто задают вопрос, сколько знаков после запятой в результатах вычислений и итоговых данных в КС-2 и КС-3, но тут никаких исключений из общих правил нет: используют 2 знака, как и в остальных бухгалтерских документах.

Справку после заполнения обязательно отдают на подпись тем же уполномоченным лицам.

Сроки хранения

Поскольку обе формы относятся к документам первичного учета, то хранят их не менее 5 лет. Затем разрешено уничтожить. Срок актуален и для бумажного формата, и для электронного.

ИсточникЗаполнение формы №КС-2

Что представляет из себя форма №КС-2?

Формы №КС-2 и №КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона №402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. №03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. №ПЗ-10/2012).

Но на практике используются унифицированные формы №КС-2 и №КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме №КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма №КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Законом не предусмотрено, что факт выполнения работ подрядчиком может доказываться только актами выполненных работ (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).

Как заполнить форму №КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Образец заполненной формы №КС-2 приведен ниже.

Является ли допустимым расхождение стоимости работ в формах №КС-2 и №КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме №КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме №КС-3.

Например, это может произойти, когда строительство основного средства длится не один год и стоимость работ и строительных материалов за этот период менялась. Таким образом, расхождение стоимости в формах №КС-2 и №КС-3 не является нарушением в оформлении документов (Постановление Восемнадцатого арбитражного апелляционного суда от 14.05.2018 г. №А07-22243/2017).

Принятие НДС к вычету по форме №КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод — отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

ИсточникАкт выполненных работ: как правильно составить по образцу

Выполнение договорных обязательств фиксируется участниками соглашения документально специальным актом приёмки-сдачи, предусматривающим переход права собственности и передачу коммерческих рисков. Основанием считается подписанный сторонами акт выполненных работ, образец которого за исключением строительных и монтажных работ, разрабатывается исполнителем самостоятельно с отражением обязательных реквизитов.

Законодательные требования

Структура документа на законодательном уровне не предусматривает строгих стандартов за исключением акта приёмки выполненных работ в строительстве по специальной форме КС-2.

Формулировку разграничивает налоговое законодательство, подразумевая:

- акт о выполненных работах, если обязательным атрибутом является использование и отражение в учёте списания материальных ценностей, сопутствующих процессу выполнения и имеющих стоимостное выражение;

- акт об оказании услуг, если передача физических объектов не происходит и материалы в процессе выполнения не расходуются.

С точки зрения Налогового Кодекса формулировка разграничивает использование материальной составляющей и исключительно трудовые ресурсы, включая интеллектуальный и физический потенциал исполнителей. Унифицированная форма помимо КС-2 и справки КС-3 законодательно не установлена, а Гражданский Кодекс не разграничивает понятия «выполнения работ» и «оказания услуг».

Типовой документ составляется на основании договора, предусматривающего форму сдачи-приёмки, учитывая промежуточные этапы. При отсутствии договора одни контролёры считают подписанный акт недействительным, другие признают заключение договора в устной форме.

Оформленный АВР произвольной формы считается основанием для:

- перехода права собственности;

- оплаты определённого договорного этапа или полного завершения сделки;

- передачи коммерческих рисков;

- отражения операции в бухгалтерском и налоговом учёте.

Если договор отражает взятые сторонами обязательства, то акт выполненных работ, шаблон которого разрабатывается исполнителем, отражает факт выполнения договорных обязательств.

Подписание документа сторонами считается свидетельством отсутствия взаимных претензий, а при возникновении разногласий используется в судах для подтверждения спорных моментов.

Образец составления акта выполненных работ

Образец акта выполненных работ и услуг должен включать обязательные пункты, несмотря на отсутствие унифицированной формы. Стандартный документ составляется в двух экземплярах, имеющих одинаковую юридическую силу, поскольку по стандарту предусматривает две стороны – заказчика и исполнителя.

В АВР целесообразно указать следующую информацию:

- Порядковый номер для отражения в бухгалтерских регистрах учёта.

- Дату составления документа. Если на принятие заказчиком необходимо дополнительное время, то целесообразно напечатать в бланке место с указанием заказчиком даты приёмки, служащей моментом перехода права собственности и датой реализации.

- Реквизиты заключённого договора, согласно условиям которого выполняются договорные обязательства.

- Период выполнения с указанием момента начала и окончания.

- Объёмы и конкретный перечень выполненных работ с отражением материальных составляющих, затраченных в процессе выполнения. В частности, в акт выполненных работ по техническому обслуживанию целесообразно включить использованные комплектующие и материалы в количественном и стоимостном выражении, что позволит исполнителю отразить безболезненно стоимость в составе налоговых расходов.

- Общую стоимость с включением НДС. Акт выполненных работ без НДС составляется, если:

- исполнитель не является плательщиком налога;

- операция льготируемая и относится к необлагаемым НДС;

- местом реализации территория России не признаётся при оказании посреднических услуг.

- Реквизиты сторон, включающие полное наименование согласно учредительным документам.

- Подписи и печати участников. Акт выполненных работ для физических лиц не требует оттиска печати, поскольку печать не предусматривается для граждан при вступлении в гражданско-правовые сделки.

; в формате Эксель

Если заказчик уклоняется от подписания двухстороннего документа, то выходом для исполнителя является односторонний АВР, предусмотренный п.4 статьи 753 ГК РФ. Целесообразно составить приложение к акту выполненных работ с указанием отсутствия претензий со стороны заказчика в течение определённого периода, и отразить перечень материальных затрат. Это может послужить доказательством исполнения обязательств в суде.

Сдача-приемка строительно-монтажных работ

При строительстве, реконструкции, капитальном ремонте, монтаже и демонтаже оборудования статья 740 ГК РФ требует заключить договор подряда. После завершения строительства подрядчику необходимо сдать результаты, а заказчику принять. Если работа предусматривает несколько этапов, то на каждый составляется промежуточный акт выполненных работ.

Типовые формы КС-2 и КС-3 не относятся к категории обязательных, но рекомендуются ввиду содержания необходимых реквизитов и привычности для строительного рынка.

Во избежание проблем при проверках в КС-2 целесообразно указать:

- полную и точную информацию о подрядчике и заказчике;

- место выполнения СМР;

- количество, сроки и объём каждого этапа выполнения.

Форма КС-3 содержит сведения относительно стоимости выполнения каждого этапа и понесенных затрат. Справка составляется на основании АВР КС-2, содержащего итоговые результаты и являющимся итоговым актом выполненных работ. Справка КС-3 включает информацию с начала текущего года, поскольку составление осуществляется нарастающим итогом, что удобно при длительности строительного процесса.

Неудобство использования типовых формуляров возникает в случае подключения третьей стороны, поскольку бланки предусматривают двух участников. Выходом является трёхсторонний АВР между генподрядчиком, субподрядчиком и заказчиком, составленный в произвольной форме с указанием реквизитов каждой стороны.

Изменение договорных условий

В процессе выполнения или в результате выставления претензии заказчиком по ряду этапов, возможно изменение стоимости относительно ранее подписанного экземпляра документа.

С этой целью составляется корректировочный акт выполненных работ с указанием:

- номера и даты документа, к которому составляется корректировка;

- изменения ценовой политики в сторону увеличения или уменьшения со ссылкой на обстоятельства, включая выявленный дефект заказчиком после подписания основного акта и принятый исполнителем;

- новую итоговую стоимость согласно внесённым изменениям.

Дата подписания заказчиком – основание для отражения в учёте и корректировки сумм НДС относительно ранее принятого и отражённого в учётных регистрах обоими участниками сделки.

«Нестандартные» контрагенты и АВР

Акт выполненных работ для ИП, работающих на упрощённой системе налогообложения по схеме учёта доходов без расходов или применяющих ЕНВД, не является обязательным документом. Однако в интересах предприятия для отражения произведённых расходов требовать от индивидуальных предпринимателей грамотного составления документа. Если ИП является заказчиком, то он обязан подписать АВР, но не заверять печатью в случае осуществления деятельности без печати.

При составлении акта выполненных работ с физическим лицом необходимо указать паспортные данные вместо реквизитов компании.

В акте выполненных работ с иностранной компанией важна дата подписания, поскольку:

- является определяющим моментом признания расходов;

- считается моментом пересчёта курса иностранной валюты;

- считается завершающим моментом сделки для валютного контроля.

Если акт выполненных работ (оказанных услуг) не содержит подробной детализации, то необходимо наличие подтверждающих документов с расшифровками. Вместо АВР разрешено применение универсального передаточного документа, имеющего рекомендательный характер для сокращения документооборота. Если в первоначально заключённом договоре предусмотрен АВР, то изменения требуется оформить дополнительным соглашением.

Отражение в бухгалтерском и налоговом учёте финансово-хозяйственной операции осуществляется на основании подписанного сторонами АВР. Заключённый договор фиксирует юридическую часть сделки и не считается основанием для перехода права собственности, приёмки-передачи коммерческих рисков и не фиксирует момент выполнения полного или частичного этапа договорных обязательств.

Источник