1.1. Настоящая Методика проведения мониторинга текущих отпускных цен материальных ресурсов (далее текущих цен) устанавливает общий рекомендуемый порядок и условия проведения мониторинга.

1.2. Целью Методики является формирование единой системы проведения региональными центрами ценообразования в строительстве мониторинга текущих цен материальных ресурсов на территории Российской Федерации.

1.3. При проведении мониторинга решаются следующие задачи:

1.3.1. Органы исполнительной власти:

— осуществление государственной политики в сфере градостроительной деятельности;

— выработка и принятие решений, соответствующих установленным полномочиям.

1.3.2. Центры ценообразования в строительстве:

— обеспечение сметно-нормативной базы ценообразования в строительстве текущими ценами на материальные ресурсы;

-формирование информационного пространства текущих цен материальных ресурсов;

— создание и ведение электронной базы данных текущих цен;

— проведение всестороннего анализа и системного подхода к определению текущих цен материальных ресурсов в строительстве;

Инновационные технологии: пути повышения межремонтных сроков службы автомобильных дорог

-осуществление прогнозирования цен.

1.3.3.Предприятия и организации строительного комплекса:

— выработка и принятие решений, в соответствующих сферах деятельности;

— решение инвестиционных задач;

— проведение расчетов стоимости строительства (реконструкции, капитального ремонта);

— анализ, планирование, контроль;

— маркетинг продукции и услуг в строительстве, отбор наиболее экономичных поставщиков;

— расчет договорных цен;

1.4. Принципами проведения мониторинга текущих цен являются:

-достоверность — информация, используемая в рамках мониторинга, должна быть качественной и характеризоваться высокой степенью достоверности;

— актуальность — информация, используемая в рамках мониторинга, должна объективно отражать существующее состояние рынка строительных материалов;

— постоянство — мониторинг осуществляется на постоянной основе с периодичностью, установленной региональными центрами по ценообразованию в строительстве;

— единство — мониторинг осуществляется по единым правилам, установленным настоящей Методикой;

— доступность — информация о результатах мониторинга должна быть доступной для предприятий и организаций строительного комплекса и всех заинтересованных сторон.

1.5. Мониторинг проводится по базовым предприятиям — поставщикам материальных ресурсов на территории соответствующего субъекта Российской Федерации.

1.6. Мониторинг осуществляется в отношении текущих цен материальных ресурсов, представленными ценами предложений.

1.7. Органами, осуществляющими мониторинг, являются региональные центры ценообразования в строительстве.

1.8. Мониторинг осуществляется посредством сбора, электронной системы обработки (обобщения и усреднения), анализа и хранения информации;

1.9. Окончание мониторинга характеризуется формированием результатов в виде показателей текущих цен материальных ресурсов, применяемых в строительстве.

Урок 6 определение стоимости материалов

1.10. Показатели текущих цен дифференцируются по стадиям мониторинга:

— стадия сбора — показатели индивидуального уровня текущих цен на конкретизированные виды материальных ресурсов по конкретным предприятиям;

— стадия обработки — показатели средних текущих цен по номенклатуре ресурсов государственного (территориального) сметного норматива: «Федеральные (территориальные) сметные цены на материалы, изделия и конструкции, применяемые в строительстве».

1.11. Информация по результатам мониторинга является основой формирования текущих сметных цен на строительные ресурсы и включается в «Сборник сметных цен на материалы, изделия, конструкции, применяемые в строительстве в текущем уровне цен».

1.12. Результаты мониторинга могут приводиться в виде расчетных, справочных, аналитических данных и использоваться для целей всестороннего анализа стоимости строительных ресурсов.

1.13. Ведение электронной базы данных, хранение исходной и расчетной информации — осуществляет региональный центр ценообразования в строительстве.

1.14. Требования к проведению мониторинга, предназначенного для специальных целей и (или) отдельных видов объектов, могут дополнять (уточнять) требования настоящей Методики и устанавливаться соответствующими документами.

1.15. Методика является базовым документом по реализации региональными центрами ценообразования в строительстве функций мониторинга текущих цен материальных ресурсов на территории соответствующего субъекта Российской Федерации.

2. Основные понятия

Для целей настоящей Методики используются следующие основные понятия:

Мониторинг текущих цен — специально организованная, систематическая регистрация текущих цен материальных ресурсов, потребляемых в строительстве, осуществляемая в соответствии с настоящей Методикой с целью их обобщения, усреднения, анализа, прогноза, формирования расчетных показателей и использования в расчетах сметной стоимости строительства.

Базовое предприятие — отобранное в результате выбора предприятие, являющееся потенциальным поставщиком строительных материальных ресурсов на региональном рынке с целью проведения мониторинга текущих цен.

Материальные ресурсы — совокупность материалов, изделий, конструкций и оборудования, используемых в строительстве.

Номенклатура (кодификатор) материальных ресурсов — перечень материальных ресурсов, содержащийся

в государственном (территориальном) сметном нормативе: «Федеральные (территориальные) сметные цены на материалы, изделия и конструкции, применяемые в строительстве», части 1-5 (с изменениями и дополнениями).

Цена материального ресурса — денежное выражение его стоимости за физическую единицу измерении, в рублях (ст.317 ГК РФ).

Текущая отпускная цена материального ресурса (далее текущая цена) — рыночная цена по данным базового предприятия в установленный период проведения мониторинга (как правило, с учетом стоимости погрузочных работ).

Рыночная цена — наиболее вероятная цена (с учетом обычных при заключении сделок или скидок), по которой материальный ресурс может быть продан на открытом рынке в условиях конкуренции, а на величине цены не отражаются какие-либо чрезвычайные обстоятельства, что означает:

— материальный ресурс экспонируется на открытом конкурентном секторе рынка;

— покупатель и продавец действуют на основе типичных рыночных мотивировок;

— покупатель и продавец хорошо информированы о состоянии рынка и действуют с целью удовлетворения своих интересов;

— покупатель и продавец не связаны какими-либо отношениями, влияющими на свободу принятия решения о продаже и цене продажи, в том числе действуют без сговора, их решения не подвергаются незаконному давлению и стимулированию;

— платеж осуществляется деньгами.

Средняя текущая цена — усредненная цена на конкретный материальный ресурс, имеющий уникальный код ресурса, по данным нескольких базовых предприятий, или конкретная цена на материальный ресурс, если мониторинг проводится по одному базовому предприятию.

Расчетная цена — цена, рассчитанная индексным методом приведения с различной степенью приближения.

Индекс цен — относительный показатель, характеризующий изменение цен во времени на конкретный материальный ресурс.

3. Формирование перечня базовых предприятий

3.1.Формирование перечня базовых предприятий должно проводиться на основе выбора, который осуществляет региональный центр ценообразования в строительстве. Методы выбора базовых предприятий должны отвечать общим принципам:

— в перечень базовых предприятий включаются предприятия и организации независимо от их ведомственной принадлежности, способов хозяйствования и форм собственности;

-совокупная продукция базовых предприятий, включенных в перечень должна обеспечивать достаточную представительность применяемых в строительстве материальных ресурсов и отражать региональные особенности строительства;

— крупные и средние предприятия — изготовители и поставщики, включенные в перечень, должны представлять основную номенклатуру материальных ресурсов, производимых и потребляемых в строительстве.

— специализированные предприятия (включая узкоспециализированные), должны представлять отдельные виды материальных ресурсов для специализированных видов работ.

Лучшим источником информации о ценах являются крупные и средние предприятия, а также предприятия, представляющие надежную информацию о своей деятельности (мощность производства, номенклатура, стоимость) открыто и оперативно.

Для более достоверного определения стоимости строительных материальных ресурсов, следует соблюдать принцип предпочтения предприятий-производителей строительной продукции, официальных дилеров региона и информацию с электронной товарно-информационной системы по результатам сессий и электронных аукционов.

3.2. Одновременно с перечнем базовых предприятий следует формировать справочные данные о предприятии (реквизиты предприятия), включающие:

— код предприятия. Присваивается региональным центром ценообразования в строительстве;

— наименование предприятия, соответствующее наименованию, закрепленному в учредительных документах. Сокращенное наименование организации рекомендуется приводить в случаях, когда оно закреплено в учредительных документах предприятия Сокращенное наименование (в скобках) помещают ниже полного или за ним;

— тип предприятия: производитель, дилер, поставщик и др.;

— номер телефона (соответствующей службы предприятия (отдел продаж, сбыта, маркетинга…), предоставляющей информацию);

— почтовый адрес — местонахождение предприятия с указанием почтового индекса соответствующего объекта почтовой связи. Почтовый адрес в справочных данных должен оформляться в соответствии с пунктом 23 Правил оказания услуг почтовой связи, утвержденных постановлением Правительства Российской Федерации от 15 апреля 2005 №221.

Реквизиты почтового адреса должны отражаться в следующем порядке:

— название улицы, номер дома;

— название населенного пункта (города, поселка и т. п.);

— название республики, края, области, автономного округа (области);

— другие сведения по усмотрению регионального центра ценообразования в строительстве (вид цены «франко», номера факсов, телексов, адрес электронной почты, адрес Интернет-сайта ( web -страницы в Интернете)), Ф.И.О. руководителя и ответственных специалистов, месторасположение обособленного структурного подразделения (место отгрузки) — в случае изготовления продукции структурным подразделением, имеющим отличное от поставщика месторасположение и др.

3.3. Перечень базовых предприятий, справочные данные о предприятии надлежит регулярно уточнять и дополнять.

4. Формирование перечня материальных ресурсов

4.1. Важной особенностью мониторинга цен является принцип единства номенклатуры (кодификатора) материальных ресурсов (далее кодификатор) для всех субъектов Российской Федерации.

Кодификатор ресурсов формируется на федеральном уровне, является составной частью государственных сметных нормативов, утвержденных Министерством Российской Федерации. Обновляется по мере утверждения соответствующих изменений и дополнений.

4.2. Формирование перечня материальных ресурсов с целью мониторинга производится на основании кодификатора ресурсов.

Основным правилом формирования перечня материальных ресурсов является представительность видов ресурсов по разделам, подразделам, группам и видам (маркам) ресурсов кодификатора ресурсов строительной отрасли.

Раздел — разделяет всю совокупность материальных ресурсов, применяемых в строительстве в соответствии с их назначением, либо общим видовым признаком.

Подраздел — подразделяет ресурсы соответствующих разделов по качественным признакам.

Группа — представляет собой совокупность однородных видов (категорий) ресурсов.

Строительные материалы, изделия и конструкции в пределах технологически однородной группы отличаются между собой маркой, толщиной, плотностью, сечением ит. д.

Вид (марка) — конкретизированная минимальная единица ресурса данной технологически однородной группы, обладающая определенными признаками, свойствами, спецификациями и т. д.

4.3. Проблема отбора строительных ресурсов возникает в связи с большим количеством номенклатурных позиций кодификатора ресурсов, поскольку невозможно проводить прямой мониторинг в отношении всех видов ресурсов.

Принципы отбора номенклатуры ресурсов: Во-первых, принцип выделения ресурсов-представителей из группы ресурсов может быть использован в возможно большей степени, поскольку различия в происходящей динамике цен внутри группы меньше чем в рамках всей совокупности ресурсов. Ресурсом-представителем (с конкретными техническими параметрами) принято считать наиболее часто применяемую марку (вид) материала, изделия и конструкции с определенными свойствами в пределах технологически однородной группы.

Во-вторых, необходимость включения ресурса в отбор для мониторинга, должна определяться оценкой его важности.

4.4. Выбор ресурсов целесообразно производить поэтапно методом направленной выборки в соответствии с тремя стадиями.

Первая стадия — это уровень группы ресурсов. На этом уровне должно быть охвачено максимально возможное количество групп.

Вторая стадия заключается в определении более однородных категорий внутри групп ресурсов для включения в мониторинг. При таком сочетании в отбор включаются наиболее важные ресурсы. При этом следует иметь в виду, что отобранные для мониторинга материальные ресурсы должны представлять ресурсы по основным видам строительно-монтажных работ, которые осуществляются в регионе.

Третья стадия заключается в определении основных материальных ресурсов, представляющих наибольшую долю рынка в своем сегменте и задействованных в основных видах строительно-монтажных работ, в отношении которых будет проводиться мониторинг цен.

На этом уровне необходимо осуществлять целевой отбор видов (марок) ресурсов, принимая во внимание относительную их ценность (наиболее типичных ресурсов по видам работ, пользующихся массовым спросом). Конкретные виды (марки) ресурсов должны присутствовать в общем объеме строительно-монтажных работ субъекта РФ, в общем объеме производства и реализации на строительном рынке субъекта РФ, характеризоваться относительной стабильностью свойств и отражать динамику цен той группы ресурсов, которую они представляют.

4.5. Таким образом, на уровне субъектов РФ региональные центры ценообразования в строительстве формируют для мониторинга определенный перечень ресурсов-представителей. Виды ресурсов, включенные в перечень, составляют значительный удельный вес как в объеме СМР, так и на строительном рынке субъекта РФ и предположительно производятся, реализуются в течение продолжительного периода времени. Как правило, производимые в регионе материальные ресурсы, представляются предприятиями-изготовителями, а ввозные в регион предприятиями-поставщиками.

4.6. Региональные центры ценообразования в строительстве имеют право по своему усмотрению уточнять и корректировать (как в большую, так и в меньшую сторону) перечень ресурсов для мониторинга цен, исходя из исчерпывающего анализа всех производимых в регионе строительно-монтажных работ и представленных на строительном рынке материальных ресурсов.

4.7. Постоянно номенклатура строительных материалов, применяемых в регионах РФ, пополняется за счет применения новых технологий в строительстве, новых и импортных материалов. Региональные центры определяют перечень строительных материалов, изделий и конструкций, производимых и реализуемых в конкретном регионе, не включенных в единый общероссийский кодификатор строительных материальных ресурсов. Собирается обосновывающий информационный материал: ГОСТ, сертификаты, область применения, технические характеристики и направляется в Министерство регионального развития РФ.

4.8. Изложенные принципы, позволяют сохранить представительность регионального уровня в мониторинге текущих цен важнейших строительных ресурсов и обеспечить сопоставимость результатов мониторинга в разрезе всех субъектов РФ.

5. Порядок проведения мониторинга текущих цен

5.1. Сбор информации.

5.1.1. Общеметодологический подход к мониторингу текущих цен заключается в том, чтобы отслеживать цены на важнейшие для строительной отрасли материальные ресурсы, на базовых предприятиях производителях и поставщиках в каждом субъекте РФ на регулярной основе.

Подходы к мониторингу текущих цен в субъектах РФ различаются как по номенклатуре отслеживаемых материальных ресурсов, так и по регулярности обновления данных.

Общим правилом должна являться рекомендуемая периодичность проведения мониторинга текущих цен ежемесячная или ежеквартальная.

Периодичность проведения мониторинга текущих цен определяется Региональными центрами ценообразования в строительстве.

Подходы к сбору информации о ценах могут иметь различие. В большинстве субъектов РФ, информация о ценах предоставляется предприятиями на добровольной основе. Первоначально контактная связь со специалистами выбранных организаций производителей и поставщиков может быть установлена на основании письменного обращения регионального центра ценообразования в строительстве с просьбой о предоставлении информации. Как правило, в письме четко и обоснованно излагается необходимость получения данных, подробно разъясняются цели и задачи использования данных и важность представляемой информации.

При включении новых предприятий, рекомендуется взаимно согласовать перечень ресурсов, участвующих в мониторинге.

Сбор информации о текущих ценах на материальные ресурсы может осуществляться путем:

— по сети интернет (информация с web сайта);

— по электронной почте;

Во всех случаях, сбор осуществляется с согласия предприятия.

Решение о необходимости дополнительного подтверждения предприятием актуальности текущих отпускных цен, собранных региональным центром ценообразования в строительстве без личного участия предприятия (например: с использованием сети интернет), принимается региональным центром ценообразования в строительстве.

5.1.2. Текущая цена и ее характеристика по условиям поставки.

Мониторинг цен осуществляется, как правило, по заявленным отпускным ценам предприятии, т. е. ценам предложения; по результатам котировочных сессий и электронных аукционов, т. е. данным электронной товарно-информационной системы.

В список стандартных сведений мониторинга входит следующая информация:

1) Отпускная цена на производимую или поставляемую продукцию (без налога на добавленную стоимость) за физическую единицу измерения, при оплате, как правило, за безналичный расчет или ее варианты в зависимости от объема заказа, условий получения дополнительных скидок.

Специфика строительства позволяет подрядным организациям закупать материалы, изделия и конструкции оптовыми партиями. В случаях, когда предприятиями устанавливаются варианты текущих цен (в зависимости от объема заказа) специалисты регионального центра ценообразования в строительстве в каждом конкретном случае принимают решение, какой вариант цены следует учесть в мониторинге по каждому виду продукции. На основании полученной информации выбрать ту, которая наиболее правильно отражала бы отпускную оптовую цену продукции для строительных организаций.

Если предприятиями устанавливаются обычные при заключении сделок надбавки или скидки к цене (в зависимости от объема заказа, за качество (например: отделку)), специалисты регионального центра ценообразования самостоятельно принимают решение о возможном применении установленных надбавок или скидок.

2) Условия поставки (вид «франко»). Отпускная цена, как правило, должна отражать стандартные условия поставки — вид «франко». Термин «франко» означает, до какого пункта на пути движения товара от поставщика к покупателю, поставщик возмещает транспортные расходы (какая часть транспортных расходов, включая ПРР, учтена отпускной ценой).

К стандартным условиям поставки относится отпускная цена «франко-транспортное средство» (ФТС) учитывающая стоимость погрузочных работ в транспортное средство (силами, средствами и за счет поставщика).

Как правило, в состав регистрируемой отпускной цены не должны включаться транспортные затраты до приобъектного склада. Но, при необходимости, мониторинг может проводиться по ценам ресурсов с условиями поставки франко-строительная площадка «ФСП». Такие ресурсы должны выделяться в отдельную группу с видом «франко-строительная площадка» (ФСП).

В экспортно-импортных операциях применяются международные правила — «Инком-термс 2000». Инкотермс регулируют ряд наиболее важных, принципиальных, базовых вопросов, связанных с организацией доставки товара до места назначения. Последняя редакция документа получила название «Инкомтермс 2000» (опубликована Международной торговой палатой).

3) Затраты на тару, упаковку и реквизит.

Тара, упаковка и реквизит обеспечивают транспортабельность строительных грузов и их защиту от повреждений. Для материальных ресурсов, которые по своему характеру требуют затаривания и (или) упаковки в соответствии с действующими ГОСТами, техническими условиями и статьей 481 ГК РФ «Тара и упаковка» и затраты на эти цели не учитываются отпускной ценой, стоимость тары и (или) упаковки следует учитывать дополнительно:

— стоимость невозвратной тары и(или) упаковки, учитывается в полном объеме;

— стоимость возвратной тары и (или) упаковки, за минусом цены ее возможного использования (реализации).

Залоговые цены многооборотной возвратной тары в расчетах не учитываются.

В перспективе, необходимо присвоение ресурсам действующего федерального кодификатора ресурсов, дополнительных признаков в соответствии с ОК 031-2002 «Общероссийским классификатором видов грузов, упаковки и упаковочных материалов».

5.1.3. Наименование и технические характеристики ресурса.

Наименование ресурса и его техническая характеристика (тип, марка, мощность, плотность, размер, производительность и др.) должны приводиться в соответствии:

— с кодификатором ресурсов;

— с требованиями стандартов, технических условий и другой технической документации (для новых ресурсов). При записи ресурса может указываться его условное обозначение, установленное в стандарте или другом нормативном документе, а также другие необходимые сведения (ссылки на соответствующий ГОСТ, серию, ТУ, техническое свидетельство, декларацию о соответствии или сертификат соответствия).

Практика сбора ценовой информации показывает, что основное затруднение обычно вызывает сопоставление цен на «оборудование» с различными техническими параметрами и характеристиками. Поэтому основной задачей ценовых мониторингов (для новых ресурсов) является также четкая и правильная классификация полученных сведений. В основу представления данных должна закладываться группировка оборудования по одному -двум ключевым техническим параметрам (мощность, производительность, прочность и т. п.), с одной стороны, и торговым маркам фирм производителей, с другой. Кроме того, отдельные технические характеристики ресурсов импортного производства, могут быть выражены в национальных системах измерений. В этом случае должно быть приведено сопоставление наиболее важных единиц, с единицами измерений СИ, принятыми в Российской практике (например: диаметр в дюймах с диаметром в мм и т. д.).

5.2. Рекомендации по проведению мониторинга текущих цен на отдельные виды (группы) материальных ресурсов.

5.2.1. Импортные материальные ресурсы, характеризующиеся ценой, выраженной в иностранной валюте.

Если предприятием поставляются импортные материалы (из наблюдаемой номенклатуры) и их цена выражается в иностранной валюте, для целей мониторинга, цена должна пересчитываться в рубли. Пересчет в рубли осуществляется по официальному курсу конкретной иностранной валюты к рублю, установленному ЦБ РФ, кроме случаев, когда предприятием установлен иной курс (порядок) пересчета. Пересчет стоимости производится по курсу, действовавшему на выбранную дату периода проведения мониторинга (о чем в общих указаниях к результатам мониторинга делается соответствующая запись, и приводятся сведения о курсе валют).

5.2.2. Отдельные виды материальных ресурсов, характеризующиеся «сезонным» характером производства.

Производство некоторых наблюдаемых видов материальных ресурсов носит сезонный характер и осуществляется только в определенные месяцы года. Это относится к производству асфальтобетона, черного щебня, материалов для озеленения и ряду других материальных ресурсов.

Предприятия-производители (поставщики) данных ресурсов, как правило, в период отсутствия производства не предоставляют сведения о ценах на них. Однако, не смотря на эти условия, при формировании сводных результатов мониторинга, текущие цены на эти ресурсы должны быть представлены.

Для представления текущих цен на «сезонные» ресурсы рекомендуется применять метод «условных» цен, являющихся ценами последнего месяца производства (квартала, для ежеквартального режима мониторинга).

Применение «условных» цен производится вплоть до установления реальных текущих цен предприятиями (о чем в общих указаниях к результатам мониторинга делается соответствующая запись).

5.2.3. Отдельные виды материальных ресурсов, относящиеся к сферам государственного регулирования.

Сферы государственного регулирования:

— газовая отрасль. Для целей мониторинга, используются цены на природный газ, устанавливаемые органами исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов;

— сфера транспортировки нефти и нефтепродуктов;

— сфера услуг транспортных терминалов, портов, аэропортов;

— сфера услуг электрической и почтовой связи;

— электроэнергетика. Для целей мониторинга, используются тарифы по электрической и тепловой энергии, устанавливаемые органами исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов. При условии передачи полномочий по регулированию тарифов на тепловую энергию органам местного самоуправления — используются тарифы, устанавливаемые этими органами;

— продукция оборонного комплекса и социально-значимые товары и услуги;

— сфера жилищно-коммунального хозяйства. К регулируемым тарифам на товары и услуги организаций коммунального комплекса относятся: тарифы на холодную и горячую воду, на водоотведение, на очистку сточных вод, утилизацию (захоронение) твердых бытовых отходов. Для целей мониторинга, используются тарифы на холодную воду (с учетом надбавок по муниципальным образованиям), установленные органами регулирования муниципальных образований.

5.2.4. Отдельные виды сборных бетонных и железо-бетонных конструкций и изделий.

403 раздел кодификатора материальных ресурсов может включать как конкретизированные марки материальных ресурсов, так и обобщенное наименование с расчетной характеристикой.

Например: «Плиты покрытия и днищ круглые плоские (с отверстиями и без отверстий) из бетона В15 (М200), с расходом арматуры 100 кг/м 3 », шифр 403-8226.

Для правильного отнесения конкретных ресурсов к ресурсам кодификатора, необходимо уточнять их расчетную характеристику.

При этом выбор марок изделий по несущей способности, коррозионной стойкости, морозостойкости и т. п. должен производиться с учетом специфики их эксплуатации и природно-климатических условий в районе строительства.

В изделиях, предназначенных для использования в наружных стенах (стеновых блоках и панелях), следует указывать объемный вес легкого бетона (для однослойных панелей) или вид эффективного утеплителя (для двух- и трехслойных панелей), а также вид и характер отделки.

5.3. Единицы измерения.

Единицы измерений материальных ресурсов выражаются в физических величинах в соответствии с «Общероссийским классификатором единиц измерения» ОК 015-94 (МК 002-97) и Постановлением Правительства РФ от 31 октября 2009 № 879 «Об утверждении Положения о единицах величин, допускаемых в применению в Российской Федерации».

Исключение составляет единица измерения «комплект», состоящая из определенного количественного набора ресурсов, выраженных в физических единицах измерения (Например: скобяные изделия, фланцевые соединения и др.). При проведении мониторинга цен таких ресурсов важно учесть все ресурсы, включаемые в «комплект» в соответствии с их набором.

Таким образом, мониторинг текущих цен осуществляется, как правило, по заявленным отпускным ценам предприятий (изготовителей, дилеров, поставщиков), т. е. ценам предложения на установленную производителем единицу измерения.

5.4. Результаты сбора информации

В результате сбора информации, образуются показатели индивидуального уровня цен на конкретные виды материальных ресурсов по конкретным предприятиям, требующие последующего обобщения и усреднения посредством обработки информации.

5.5. Обработка информации

5.5.1. Пересчет текущих цен на базовую единицу измерения.

В рамках проведения мониторинга, при необходимости, осуществляется пересчет текущих цен материальных ресурсов на сопоставимую с кодификатором ресурсов единицу измерения. Единица измерения ресурса, приведенная в кодификаторе ресурсов, считается «Базовой единицей измерения».

В кодификаторе ресурсов, один и тот же вид ресурсов может быть выражен разными единицами измерения (Например: штука и м 3 в сборных ж/б изделиях). В этом случае, пересчет должен осуществляться на все базовые единицы измерения.

5.5.2. Пересчет текущих цен на базовые единицы измерения может быть осуществлен:

— методом прямого пересчета (путем применения коэффициентов приведения), когда единицы измерения являются кратными величинами.

Источник: digest.wizardsoft.ru

C 5 июля вступил в силу приказ Минстроя России от 30 декабря 2020 года № 893/пр «Об утверждении форм предоставления информации, необходимой для формирования сметных цен строительных ресурсов». Приказ зарегистрирован Минюстом России 23 июня 2021 года (регистрационный № 63964).

Приказ Минстроя России от 30 декабря 2020 года № 893/пр разработан в соответствии с пунктом 24 Правил мониторинга цен строительных ресурсов, принятых постановлением Правительства Российской Федерации от 23 декабря 2016 года № 1452 «О мониторинге цен строительных ресурсов», и утверждает общие требования к оформлению данных, предоставляемых в ФГИС ЦС обладателями информации, в том числе:

— форму предоставления информации о юридических лицах, их обособленных подразделениях, осуществляющих деятельность по производству на территории Российской Федерации, ввозу на территорию Российской Федерации и (или) перевозке на территории Российской Федерации строительных материалов, изделий, конструкций, оборудования, машин и механизмов;

— форму предоставления информации об отпускной цене (цене реализации) строительных материалов, изделий, конструкций, оборудования, машин и механизмов, произведенных на территории Российской Федерации, предусмотренной договорами купли-продажи (поставки), заключенными между покупателями и лицами, осуществившими их производство на территории Российской Федерации, средневзвешенной по объемам и цене их реализации за отчетный период, и об отпускной цене (цене реализации) строительных материалов, изделий, конструкций, оборудования, машин и механизмов, ввезенных в Российскую Федерацию, предусмотренной договорами купли-продажи (поставки), заключенными между покупателями и лицами, осуществившими ввоз в Российскую Федерацию в соответствии с таможенной процедурой выпуска для внутреннего потребления, средневзвешенной по объемам и цене их реализации за отчетный период;

— форму предоставления информации о цене строительных материалов, изделий, конструкций, оборудования, машин и механизмов, реализуемых на территории Российской Федерации, которая устанавливается юридическими лицами и индивидуальными предпринимателями, осуществляющими на территории Российской Федерации деятельность по оптовой торговле такими строительными материалами, изделиями, конструкциями, оборудованием, машинами и механизмами, подтвержденной прейскурантами, подписанными руководителем юридического лица и (или) индивидуальным предпринимателем (или уполномоченными ими лицами), и информация о которой размещена в сети Интернет;

— формы предоставления информации о цене услуг по перевозке строительных материалов, изделий, конструкций, оборудования, машин и механизмов судами морского (внутреннего водного) и воздушного транспорта, транспортными средствами автомобильного транспорта на территории Российской Федерации, предусмотренной договорами перевозки, заключенными между перевозчиками и отправителями таких строительных материалов, изделий, конструкций, оборудования, машин и механизмов, за отчетный период с распределением по видам перевозок, средневзвешенной по объемам и цене предоставления услуг за отчетный период;

— форму предоставления информации о размере платы за временное владение и пользование железнодорожными грузовыми вагонами, предусмотренном договорами аренды, заключенными между собственниками и арендаторами грузовых вагонов, средневзвешенном по объемам и размеру платы за отчетный период.

Вам может быть интересно:

Конъюнктурный анализ для сметчиков — максимальная автоматизация.

.jpg)

Конъюнктурный анализ – новый подход в определении сметной стоимости строительных ресурсов, оборудования, а также отдельных видов работ и услуг, отсутствующих во ФГИС ЦС («прайсовые» позиции). Суть конъюнктурного анализа заключается в определении сметной стоимости материалов, изделий, конструкций, оборудования и т.д. по наиболее экономичному варианту на основании сбора информации о текущих ценах их поставщиков и производителей (согласно п.13 Методики, утвержденной приказом Минстроя России № 421/пр от 04 августа 2020 г.).

Результаты конъюнктурного анализа должны быть оформлены надлежащим образом, в соответствии с Приложением № 1 к Методике.

Группа компаний «РИК» разработала уникальный продукт для автоматизации процеса сбора и обработки первичной ценовой информации от поставщиков строительных ресурсов, что значительно сокращает время на формирование обосновывающих документов для сметчиков.

ИАС «РИК МОНИТОРИНГ» Смета программа для автоматизации сбора и обработки первичной ценовой информации, формирования отчетов и анализа собранных данных для строительной отрасли в сфере ценообразования. Применяется при автоматизации определения сметной стоимости строительных ресурсов на основании исходных данных – прайс-листов поставщиков ресурсов и позволяет осуществлять расчёт сметных цен и формировать обосновывающие документы.

Источник: www.xn--e1aggfyi9a.xn--p1ai

Часть I. Мониторинг отпускных цен на строительные материалы, изделия и конструкции

1.1. Методические рекомендации по ведению мониторинга отпускных цен на строительные материалы, изделия и конструкции (далее — Рекомендации) разработаны в соответствии с Положением о Комитете города Москвы по ценовой политике в строительстве и государственной экспертизе проектов (утверждено постановлением Правительства Москвы от 24 февраля 2011 г. № 48-ПП) и определяют порядок сбора, обработки информации о ценах поставщиков на строительные материалы, изделия и конструкции (далее — строительные материалы), а также принципы формирования текущих средних отпускных цен, применяемых при строительстве, реконструкции, ремонте объектов за счет средств бюджета города Москвы.

1.2. Мониторинг отпускных цен на строительные материалы проводится для обеспечения объективности расчетов за строительные материалы по объектам городского заказа и повышения эффективности использования бюджетных средств, в целях анализа тенденции изменения отпускных цен на строительные материалы на территории города Москвы. Данные мониторинга отпускных цен должны быть использованы при формировании сметных цен строительных материалов.

1.3. Принципами проведения мониторинга являются:

актуальность — информация должна отражать действующие на момент проведения мониторинга цены;

достоверность — информация, используемая в рамках мониторинга, должна быть официально подтверждена производителем/поставщиком;

доступность — информация о результатах мониторинга должна быть доступной для заинтересованных лиц;

постоянство — мониторинг должен осуществляться на постоянной основе с ежемесячной периодичностью.

1.4. Термины, используемые в Рекомендациях:

мониторинг — систематический сбор и обработка информации о стоимости строительных материалов, изделий, конструкций и оборудования, используемой для принятия решений по обеспечению объективности расчетов за строительные материалы, изделия, конструкции и оборудование;

строительные материалы, изделия и конструкции — совокупность определенных видов материалов, изделий и конструкций с конкретными потребительскими свойствами, применяемых при производстве строительно-монтажных (ремонтно-строительных) работ;

отпускная цена на строительный материал — цена строительного материала (денежное выражение стоимости) в текущем уровне цен, в рублях, по которой производители и поставщики строительного материала отпускают его потребителям, зафиксированная на основании информации, полученной от производителей и поставщиков;

текущий уровень цен — уровень цен месяца, в котором производится сбор информации;

производители строительных материалов — организации (предприятия), независимо от их форм собственности и организационно-правовых форм, осуществляющие производство строительных материалов;

поставщики строительных материалов — организации (предприятия), независимо от их форм собственности и организационно-правовых форм (сбытовые подразделения производителей, торговые дома, дилеры), осуществляющие поставку строительных материалов в городе Москве;

дилер — юридическое или физическое лицо, закупающее строительные материалы оптом у производителя строительных материалов и торгующее ими на территории города Москвы оптом, мелким оптом или в розницу;

материал-представитель — наиболее часто применяемая марка строительного материала с определенными свойствами в пределах группы однородных материалов;

однородная группа материалов — совокупность определенных строительных материалов, которые могут отличаться друг от друга незначительными особенностями (маркой, толщиной, плотностью, сечением и т.д.), но однородны по своему потребительскому назначению;

материальные ресурсы — это материалы, необходимые для выполнения производственной программы предприятия, которые расходуются с изменением формы, состава или состояния, при изготовлении изделий, производстве строительных работ.

2. Рекомендации проведения мониторинга за отпускными ценами на строительные материалы

2.1. Мониторинг отпускных цен на строительные материалы осуществляется либо проверкой предоставленных производителями строительных материалов расчетных калькуляций отпускных цен, либо прямым наблюдением за отпускными ценами производителей и поставщиков строительных материалов. Для наблюдения используются отпускные цены, указанные в договорах поставки, счетах, каталогах, прайс-листах поставщиков, в том числе размещенных на сайтах или полученных по запросу (официальное письмо, факс, электронная почта), котировки на товарно-сырьевых биржах, а также результаты конкурсов и аукционов. Полученная прямым наблюдением информация о текущих отпускных ценах подвергается анализу на актуальность, достоверность и корректность, приводится к сопоставимому виду, после чего заносится в протоколы проведения мониторинга стоимости строительных материалов в соответствии с п. 2.4.5 настоящих рекомендаций.

2.2. Мониторинг отпускных цен на строительные материалы осуществляется без учета НДС и других налогов, не входящих в себестоимость.

2.3. При проверке предоставленных производителями расчетных калькуляций отпускных цен на строительные материалы необходимо учитывать следующее:

2.3.1. Расчетная калькуляция отпускных цен должна содержать следующие статьи затрат: затраты на приобретение материальных ресурсов, комплектующих и полуфабрикатов и транспортно-заготовительные расходы для них, затраты на оплату труда с учетом страховых взносов, затраты на приобретение энергоресурсов (газ, водоснабжение, теплоэнергия, электроэнергия), амортизация, общепроизводственные и общехозяйственные расходы и др., а также прибыль.

2.3.2. Затраты на приобретение материальных ресурсов, комплектующих и полуфабрикатов должны учитываться по минимальным ценам города Москвы на момент составления калькуляций. Транспортно-заготовительные расходы должны быть подтверждены фактическими данными на момент составления калькуляций.

Для расчета энергоресурсов применяются тарифы, утвержденные Федеральной службой по тарифам РФ (газ, железнодорожные перевозки) и Региональной энергетической комиссией города Москвы (водоснабжение, водоотведение).

2.3.3. Размер средств на оплату труда основных производственных рабочих учитывается исходя из норм времени, действующих на предприятии-изготовителе, с поправкой на среднеотраслевые (ЕНИРы) затраты труда и тарифные ставки на уровне, установленном Департаментом экономической политики и развития города Москвы.

Страховые взносы в Пенсионный фонд РФ определяются на основе действующей редакции Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

2.3.4. Результаты расчетов калькуляции отпускной цены на единицу измерения материала могут быть оформлены в свободной форме, но должны содержать статьи затрат, указанные в п. 2.3.1 — 2.3.2 настоящих рекомендаций.

2.3.5. Прибыль учитывается как необходимая для дальнейшего воспроизводства в разных отраслях.

2.3.6. Результаты рассмотрения расчетно-калькуляционных материалов предприятий-изготовителей строительных материалов для участников инвестиционно-строительного процесса, финансируемого из бюджета города Москвы заносятся в протокол проведения мониторинга стоимости строительных материалов, изделий и конструкций в соответствии с п. 2.4.6 настоящих рекомендаций.

2.4. Мониторинг прямым наблюдением за отпускными ценами производителей (поставщиков) строительных материалов рекомендуется осуществлять следующим образом:

2.4.1. За основу определения перечня наблюдаемых строительных материалов принимается номенклатура строительных материалов, имеющаяся в действующей редакции ТСН-2001.1 «Средние сметные цены на материалы, изделия и конструкции». Отобранные для наблюдения строительные материалы (по разделам и группам) вносятся в протокол проведения мониторинга стоимости строительных материалов, изделий и конструкций (форма протокола представлена в п. 2.4.5).

2.4.2. Номенклатура наблюдаемых строительных материалов должна расширяться новыми видами материалов, применяемыми в строительстве города Москвы. Новые материалы, согласованные Комитетом города Москвы по ценовой политике в строительстве и государственной экспертизе проектов, должны включаться в ТСН-2001.1 «Средние сметные цены на материалы, изделия и конструкции».

2.4.3. Мониторинг текущих отпускных цен одного строительного материала рекомендуется проводить не менее, чем по трем поставщикам. В качестве поставщиков рекомендуется выбирать крупные или средние организации производителей или региональных дилеров, осуществляющих прямые поставки в Москве. У выбранных поставщиков строительных материалов должен быть неизменный ассортимент, по которому ведется мониторинг, ассортимент не должен носить разовый или случайный характер.

Для мониторинга уникального, специфического (изготовленного по индивидуальному заказу) или выпускаемого только одним предприятием материала (изделия, конструкции), разрешается осуществлять мониторинг менее, чем по трем поставщикам. При данном мониторинге цена принимается по прайс-листу, выставленному счету поставщика или проводится проверка расчетно-калькуляционных материалов, при предоставлении их производителем.

Реестр производителей (поставщиков) формируется в начале отчетного года. По всем производителям (поставщикам) в реестре предоставляется информация о наименовании, форме собственности, адресе и контактной информации (сайт, телефон). Реестр оформляется протоколом регистрации организаций по нижеприведенной форме:

регистрации организаций, включенных в мониторинг продукции

(наименование группы материалов, по которой проводится мониторинг)

Название и форма собственности организации

В случае если поставщик прекращает поставки строительных материалов на территории города Москвы или на его сайте нет информации о стоимости строительных материалов в текущем месяце, и он отказывается давать информацию о ценах, то он исключается из списка отобранных для мониторинга поставщиков, начиная с текущего месяца, организацией, формирующей реестр. Исключение оформляется протоколом (протокол составляется в свободной форме).

2.4.4. Мониторингу подлежат строительные материалы российского производства, за исключением случаев, когда необходимая продукция не имеет отечественных аналогов или применение продукции зарубежного производства имеет технико-экономическое обоснование.

2.4.5. Полученная информация о текущих ценах вносится в протокол проведения мониторинга стоимости строительных материалов, изделий и конструкций по следующей форме:

проведения мониторинга стоимости строительных материалов, изделий и конструкций по состоянию на «__» ___________ 20__ г.

Наименование продукции: __________________________________________________

Единица измерения: _______________________________________________________

Характеристика продукции (ГОСТ, ТУ и т.п.): _________________________________

Вид франко, принятый в отпускных ценах: ____________________________________

Цена за ед. изм. руб. с НДС или без НДС: _____________________________________

Объем (т, м 3 и т.п.)

Примечание (название и данные организации)

Действие цены (дата)

Подпись _________________ (исполнитель)

2.4.6. Полученные данные в результате проверки расчетно-калькуляционных материалов о текущих ценах заносятся в протокол мониторинга текущих отпускных цен предприятия-изготовителя по следующей форме:

Комитетом города Москвы

по ценовой политике в строительстве

и государственной экспертизе проектов

от «____» ______________ 20__ г.

мониторинга текущих отпускных цен предприятие-изготовитель __________

Потребитель: Участники инвестиционно-строительного процесса, финансируемого из бюджета города Москвы

Наименование продукции, назначение и краткая характеристика

Отпускная цена за ед. изм. (руб. коп.) без НДС

применяемая в отчетном периоде

Комитета города Москвы

по ценовой политике в строительстве

и государственной экспертизе проектов ____________________________ Ф.И.О.

2.4.7. Информация по стоимости строительных материалов для модернизации и строительства Московского метрополитена после рассмотрения предоставленных обосновывающих материалов оформляется письмами Москомэкспертизы.

2.4.8. Текущая отпускная цена строительного материала каждого поставщика определяется на основании прайс-листа за текущий месяц. В случае если на сайте у прайс-листа не указана дата текущего месяца, то данные включаются только после уточняющего запроса организации, ведущей мониторинг (официальное письмо, факс, электронная почта), поставщику о действительности прайс-листа в текущем месяце.

Наблюдение за отпускными ценами на строительные материалы производится на единицу измерения, указываемую в прайс-листе производителя (поставщика). Если единица измерения отличается от единицы измерения в ТСН-2001.1 «Средние сметные цены на материалы, изделия и конструкции», то организацией ведущей мониторинг производится расчет приведенной текущей отпускной цены за единицу измерения из ТСН-2001.

2.4.9. Для получения более точной информации о ценах по каждой однородной группе материалов следует выбирать несколько материалов-представителей, по которым будет осуществляться мониторинг цен.

2.4.10. Для формирования сметных цен на строительные материалы берется минимальная цена по данным мониторинга.

2.4.11. Отчет в виде сборника «Информация о ценах на строительные материалы, изделия и конструкции, изготавливаемые предприятиями строительного комплекса города» формируется ежеквартально — в электронном (форматы Excel, PDF) и печатном вариантах. Отчет в виде сборника «Информация по стоимости материалов, изделий и конструкций для модернизации и строительства Московского метрополитена» формируется еженедельно — в электронном (формат PDF) и печатном вариантах.

Отчеты в электронном виде о результатах мониторинга цен на строительные материалы размещаются на официальном сайте Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов для свободного доступа всех заинтересованных лиц.

Электронный и печатный варианты отчетов хранятся в Комитете города Москвы по ценовой политике в строительстве и государственной экспертизе проектов.

Часть II. Мониторинг отпускных цен на оборудование

1. Общие положения

1.1. Методические рекомендации проведения мониторинга отпускных цен на оборудование (далее — Рекомендации) разработаны в соответствии с Положением о Комитете города Москвы по ценовой политике в строительстве и государственной экспертизе проектов (утверждено постановлением Правительства Москвы от 24 февраля 2011 г. № 48-ПП) и определяет порядок сбора и обработки информации о ценах производителей и поставщиков оборудования.

1.2. Мониторинг отпускных цен на оборудование проводится для обеспечения объективности расчетов за оборудование по объектам городского заказа и повышения эффективности использования средств бюджета города Москвы, в целях анализа тенденции изменения отпускных цен на оборудование на территории города Москвы. Данные мониторинга отпускных цен должны быть использованы при формировании сметных цен оборудования.

1.3. Принципами проведения мониторинга являются:

актуальность — информация должна отражать действующие на момент проведения мониторинга цены;

достоверность — информация, используемая в рамках мониторинга, должна быть официально подтверждена производителем/поставщиком;

доступность — информация о результатах мониторинга должна быть доступной для заинтересованных лиц;

постоянство — мониторинг должен осуществляться на постоянной основе с ежеквартальной периодичностью.

1.4. Термины, используемые в Рекомендациях:

мониторинг — систематический сбор и обработка информации о стоимости строительных материалов, изделий, конструкций и оборудования, используемой для принятия решений по обеспечению объективности расчетов за строительные материалы, изделия, конструкции и оборудование;

оборудование — станки, установки, аппараты, машины, механизмы, приборы, технологические линии и т.п. устройства, монтируемые и не требующие монтажа, предназначенные для обеспечения функционирования предприятия, здания и сооружения;

производители оборудования — организации (предприятия) независимо от их форм собственности и организационно-правовых форм, осуществляющие производство оборудования;

поставщики оборудования — организации (предприятия), независимо от их форм собственности и организационно-правовых форм (сбытовые подразделения производителей, торговые дома, дилеры), осуществляющие поставку оборудования в городе Москве;

дилер — юридическое или физическое лицо, закупающее оборудование оптом и торгующее им на территории города Москвы оптом, мелким оптом или в розницу;

отпускная цена на оборудование — цена оборудования (денежное выражение стоимости) в текущем уровне цен, в рублях, по которой производители и поставщики оборудования отпускают его потребителям, зафиксированная на основании информации, полученной от производителей и поставщиков;

текущий уровень цен — уровень цен месяца, в котором производится сбор информации.

2. Порядок мониторинга за отпускными ценами на оборудование

2.1. Мониторинг отпускных цен на оборудование осуществляется прямым наблюдением за фактически сложившимися отпускными ценами на поставляемую продукцию производителей (перечень цен или предоставление калькуляций) или за ценами дилеров на территории города Москвы. Для наблюдения используются отпускные цены, указанные в договорах поставки (с учетом условий договора), счетах, каталогах, прайс-листах поставщиков, в том числе размещенных на официальных сайтах или полученных по запросу (официальное письмо, факс, электронная почта), а также результаты конкурсов и аукционов.

Полученная информация о текущих ценах подвергается анализу на актуальность, достоверность и корректность, приводится к сопоставимому виду, после чего заносится в протокол проведения мониторинга стоимости оборудования в соответствии с п. 2.9.1 настоящих рекомендаций.

2.2. Мониторинг отпускных цен на оборудование осуществляется без учета НДС и других налогов, не входящих в себестоимость. Также не учитываются другие расходы, оплачиваемые отдельно, сверх цены производства. Если стоимость тары входит в стоимость оборудования, то цены на такие виды оборудования рассматриваются, включая затраты на упаковку.

2.3. За основу определения перечня наблюдаемого оборудования принимается номенклатура действующей редакции части 2 ТСН-2001.13-1 «Сборник средних сметных цен на оборудование, мебель, инвентарь и принадлежности».

Номенклатура наблюдаемого оборудования может дополняться новыми видами, модификациями, применяемыми в строительстве города Москвы, учитывая правила отнесения к оборудованию, установленные Общероссийским классификатором основных фондов ОК 013-94, утвержденным Постановлением Госстандарта РФ от 26 декабря 1994 года № 359 и СНиП IV-11-84 «Правила определения сметной стоимости оборудования». Новое оборудование включается в банк данных Комитетом города Москвы по ценовой политике в строительстве и государственной экспертизе проектов.

2.4. Мониторингу подлежит оборудование российского производства, за исключением случаев, когда оборудование не имеет отечественных аналогов и его применение имеет технико-экономическое обоснование.

2.5. За основу определения перечня наблюдаемого оборудования принимается номенклатура оборудования имеющаяся в действующей редакции части 2 ТСН-2001.13-1 «Сборник средних сметных цен на оборудование, мебель, инвентарь и принадлежности». Отобранное для наблюдения оборудование (по разделам и группам) вносится в протокол проведения мониторинга стоимости оборудования (п. 2.9.1).

2.6. Мониторинг текущих отпускных цен одного вида (наименования) оборудования рекомендуется проводить не менее чем по трем поставщикам. В качестве поставщиков рекомендуется выбирать крупные или средние организации производителей или региональных дилеров, осуществляющих прямые поставки в городе Москве. У выбранных поставщиков оборудования должен быть неизменный ассортимент оборудования, по которому ведется мониторинг, ассортимент не должен носить разовый или случайный характер.

Для мониторинга уникального, специфического (изготовленного по индивидуальному заказу) или выпускаемого только одним предприятием оборудования разрешается осуществлять мониторинг менее, чем по трем поставщикам. При данном мониторинге цена принимается по прайс-листу, выставленному счету поставщика или проводится проверка расчетно-калькуляционных материалов, при предоставлении их производителем.

2.7. При проверке предоставленных производителями расчетных калькуляций отпускных цен на оборудование необходимо учитывать следующее:

2.7.1. Расчетная калькуляция отпускных цен должна содержать следующие статьи затрат: затраты на приобретение материальных ресурсов, комплектующих и полуфабрикатов и транспортно-заготовительные расходы для них, затраты на оплату труда с учетом страховых взносов, затраты на приобретение энергоресурсов (газ, водоснабжение, теплоэнергия, электроэнергия), амортизация, общепроизводственные и общехозяйственные расходы и др., а также прибыль.

2.7.2. Затраты на приобретение материальных ресурсов, комплектующих и полуфабрикатов должны учитываться по минимальным ценам города Москвы на момент составления калькуляций. Транспортно-заготовительные расходы должны быть подтверждены фактическими данными на момент составления калькуляций.

Для расчета энергоресурсов применяются тарифы, утвержденные Федеральной службой по тарифам РФ (газ, железнодорожные перевозки) и Региональной энергетической комиссией города Москвы (водоснабжение, водоотведение).

2.7.3. Размер средств на оплату труда основных производственных рабочих учитывается исходя из норм времени, действующих на предприятии-изготовителе, с поправкой на среднеотраслевые (ЕНИРы) затраты труда и тарифные ставки на уровне, установленном Департаментом экономической политики и развития города Москвы.

Страховые взносы в Пенсионный фонд РФ определяются на основе действующей редакции Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

2.7.4. Результаты расчетов калькуляции отпускной цены на единицу измерения оборудования могут быть оформлены в свободной форме, но должны содержать статьи затрат, указанные в п. 2.7.1 — 2.7.2 настоящих рекомендаций.

2.7.5. Прибыль учитывается как необходимая для дальнейшего воспроизводства в разных отраслях.

2.8. Реестр производителей (поставщиков) формируется в начале отчетного года организацией, проводящей мониторинг. По всем производителям (поставщикам) в реестре предоставляется информация о наименовании, форме собственности, адресе и контактной информации (сайт, телефон).

Реестр оформляется протоколом регистрации организаций по нижеприведенной форме:

Источник: files.stroyinf.ru

Мониторинг цен строительных ресурсов

Мониторинг цен строительных ресурсов является немаловажной частью при производстве строительно-монтажных работ на любом виде объекта. И, несмотря на то, что актуальной информацией, касающейся строительных материалов, механизмов и прочих ресурсов, прежде всего, должны обладать специалисты отдела материально-технического снабжения, сметчику также будет полезно владеть знаниями в данной области.

Правила мониторинга цен строительных ресурсов в обоих случаях приблизительно равны, с той лишь разницей, что сметчику важно знать стоимость того или иного материала в целях составления корректной сметной документации.

Основные документы в мониторинге цен строительных ресурсов

В современной системе постоянного наблюдения за процессом изменения в той или иной сфере в строительстве действуют определенные правила мониторинга цен строительных ресурсов. Они перечислены в регламентирующих документах, которые обязательно необходимо знать всем специалистам в строительной области, не только инженеру-сметчику.

Основным документом в данной теме является Постановление Правительства №1452 «О мониторинге цен строительных ресурсов», утвержденное 23 декабря 2016 года. Следует отметить, что указанный документ периодически подвергается корректировке и актуализации, поэтому он выпускается с правками.

Последней правкой в Постановлении Правительства №1452 от 23.12.2016 г. «О мониторинге цен строительных ресурсов» является внесение изменений от 15 мая 2019г. Об этих изменениях можно узнать, если ознакомиться с текстом Постановления Правительства №604 от 15.05.2019 г.

Изменения в системе мониторинга цен строительных ресурсов были вызваны стремлением усовершенствовать действующую систему ценообразования. Кроме того, одной из целей корректировки был переход к ресурсному методу определения сметной стоимости.

Кроме того, указанное Постановление о мониторинге цен строительных ресурсов также коснулось и сроков размещения сметных цен в системе ФГИС СЦ. Система ФГИС СЦ — это федеральная государственная информационная система, в которой содержатся все актуальные и действующие сведения о ценообразовании в строительстве в целом.

Помимо прочего, внесение изменений в Постановление Правительства №1452 заключается и в корректировке правил мониторинга цен строительных ресурсов. Прежде всего, изменения коснулись перечня источников информации. Степень участия органов исполнительной власти и государственных компаний в определении сметной стоимости строительства того или иного объекта также была подвергнута корректировке.

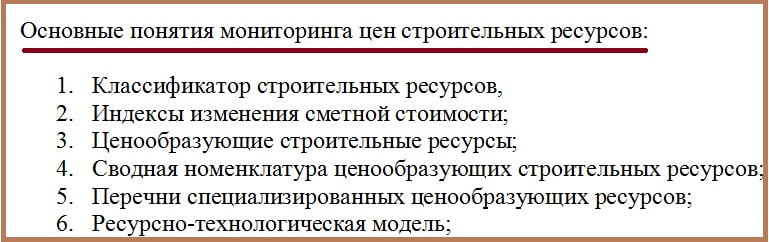

Рисунок 1. Основные понятия мониторинга цен строительных ресурсов

Правила мониторинга цен строительных ресурсов

Как было отмечено выше, все основные правила в области наблюдения за системой ценообразования прописаны в Постановлении Правительства №1452 «О мониторинге цен строительных ресурсов» от 23.12.2016г. Более подробную информацию на данную тему можно получить, ознакомившись с полным текстом документа.

В текущей статье будут обозначены лишь некоторые аспекты в мониторинге цен строительных ресурсов и в правилах, действующих в данной области на сегодняшний день. Прежде всего, следует отметить, что к мониторингу относятся сбор информации, а также ее дальнейшая обработка, анализ и оценка.

При этом правила мониторинга цен строительных ресурсов касаются всех областей строительства и всех видов строительно-монтажных работ. То есть и для объектов нового строительства, и для объектов реконструкции и капитального ремонта, а также при производстве работ по сносу объектов или по сохранению объектов культурного наследия, правила будут аналогичными.

Для упрощения процесса поиска нужной информации при проведении мониторинга цен строительных ресурсов создан специальный классификатор, в котором систематизированы сведения о материалах и оборудовании, а также конструкциях и изделиях в строительстве.

Кроме того, Постановления о мониторинге цен строительных ресурсов затрагивают и формирование индексов изменения сметной стоимости. Как известно, индексы при составлении сметной документации являются важным элементом в расчетах.

Система мониторинга помимо всего прочего касается и различных ценообразующих строительных ресурсов. При этом к данному виду ресурсов относят не только те, что составляют более 80% сметной стоимости, но также и те, что были сформированы Министерством строительства для различных видов объектов.

Помимо того, правила мониторинга цен строительных ресурсов определяют круг лиц, которые должны предоставить все необходимые данные в различные ведомства и структуры страны. Так, сведения должны быть направлены в Федеральную службу государственной статистики, Федеральную таможенную службу и т.п.

Сведения, которые были получены в результате мониторинга цен строительных ресурсов, должны содержать в себе данные в первую очередь об отпускной цене. При этом цена реализации должна быть предоставлена не только на материалы, изделия, машины и прочие предметы, произведенные на территории Российской Федерации, но также и на ввезенные извне ресурсы.

Информация о стоимости услуг по перевозке строительных материалов также является частью системы ценообразования. Важно иметь в виду, что в данном случае учитывается перевозка не только автомобильным транспортом, но также воздушным и судоходным транспортом. Кроме того, плата за пользование средствами железнодорожного транспорта является частью сведений в данной части. Тарифы на перевозку различных строительных материалов и изделий также влияют на формирование цен.

Невозможно исключить из системы мониторинга цен строительных ресурсов и информацию о среднемесячной оплате труда рабочих. И, конечно же, важной является информация о строительных материалах и их производственных мощностях.

Таким образом, можно заключить, что мониторинг цен строительных ресурсов затрагивает все сферы строительства. В связи с этим и формирование сметных расчетов напрямую зависит от актуальных сведений в системе мониторинга в ценообразовании.

Источник: smetchik.com

Методика мониторинга текущих отпускных цен материальных ресурсов в строительстве

Правительство Москвы

КОМИТЕТ ГОРОДА МОСКВЫ ПО ЦЕНОВОЙ ПОЛИТИКЕ В СТРОИТЕЛЬСТВЕ И ГОСУДАРСТВЕННОЙ ЭКСПЕРТИЗЕ ПРОЕКТОВ

от 29 апреля 2019 года N МКЭ-ОД/19-31

1. Утвердить и ввести в действие с 29 апреля 2019 г. Методические рекомендации по ведению мониторинга цен на строительные материалы, изделия, конструкции, оборудование, мебель, инвентарь и принадлежности (приложение).

2. Заместителю начальника Управления финансового контроля, конкурсных процедур, организационной и плановой работы — начальнику Отдела организационной и плановой работы Дыкиной М.Н. обеспечить размещение приказа на официальной странице Москомэкспертизы на официальном портале Мэра и Правительства Москвы https://www.mos.ru/mke в установленном порядке.

3. Контроль за исполнением настоящего приказа оставляю за собой.

Исполняющий обязанности

Председателя Комитета

А.К.Бессонов

Приложение

к приказу Комитета города Москвы

по ценовой политике в строительстве

и государственной экспертизе проектов

от 29 апреля 2019 года N МКЭ-ОД/19-31

Методические рекомендации по ведению мониторинга цен на строительные материалы, изделия, конструкции, оборудование, мебель, инвентарь и принадлежности

1. Общие положения

1.1. Методические рекомендации по ведению мониторинга цен на строительные материалы, изделия, конструкции, оборудование, мебель, инвентарь и принадлежности (далее — Рекомендации) разработаны в соответствии с Положением о Комитете города Москвы по ценовой политике в строительстве и государственной экспертизе проектов (утверждено постановлением Правительства Москвы от 24 февраля 2011 г. N 48-ПП) и определяют порядок сбора, обработки и хранения информации о ценах и производителях/поставщиках строительных материалов, изделий, конструкций, оборудования, мебели, инвентаря и принадлежностей (далее — материальные ресурсы и оборудование).

1.2. Мониторинг отпускных цен на материальные ресурсы и оборудование проводится для объективности расчетов за материальные ресурсы и оборудование, повышения эффективности использования бюджетных средств на объектах государственного заказа города Москвы, а также в целях анализа тенденции изменения отпускных цен на материальные ресурсы и оборудование на территории города Москвы. Данные мониторинга отпускных цен используются при формировании средних сметных цен на материальные ресурсы и оборудование.

1.3. Принципами проведения мониторинга являются:

актуальность — информация должна отражать действующие на момент проведения мониторинга цены;

достоверность — информация, используемая в рамках мониторинга, должна быть официально подтверждена производителем (поставщиком);

постоянство — мониторинг должен осуществляться на постоянной основе с ежемесячной/ежеквартальной периодичностью в соответствии с пп.2.12, 2.13 Рекомендаций.

1.4. Термины, используемые в Рекомендациях:

мониторинг — постоянное систематическое наблюдение, сбор и упорядочение данных производителей/поставщиков об отпускных ценах на материальные ресурсы и оборудование;

материальные ресурсы и оборудование — совокупность определенных видов материалов, изделий, конструкций, оборудования, мебели, инвентаря и принадлежностей с конкретными потребительскими свойствами, применяемых при производстве строительно-монтажных, ремонтно-строительных работ, работ по капитальному ремонту, а также при первоначальном оснащении строящихся, реконструируемых или расширяемых зданий и предприятий, технической эксплуатации зданий;

отпускная цена на материальные ресурсы и оборудование — цена, зафиксированная на основании информации, полученной от производителей/поставщиков материальных ресурсов и оборудования в текущем уровне цен;

текущий уровень цен — уровень цен отчетного периода, в котором производится сбор информации;

производители материальных ресурсов и оборудования — различные производственные предприятия, независимо от форм собственности и организационно-правовых форм, выпускающие строительные материалы, изделия, конструкции, оборудование, мебель, инвентарь и принадлежности;

поставщики материальных ресурсов и оборудования — организации, независимо от форм собственности и организационно-правовых форм (сбытовые подразделения производителей, торговые дома, дилеры), осуществляющие поставку материальных ресурсов и оборудования в городе Москве;

оптимальная отпускная цена — минимальное по стоимости предложение, полученное в результате проведения исследования рынка среди не менее чем 3 производителей/поставщиков рассматриваемых материальных ресурсов и оборудования;

расчетно-калькуляционные материалы — комплект обосновывающих документов для формирования расчетно-калькуляционных цен;

расчетно-калькуляционная цена — величина затрат, необходимых для производства и реализации каждой единицы материальных ресурсов и оборудования, предоставленная производителем/поставщиком;

рекомендуемая расчетно-калькуляционная цена — цена, полученная на основе объективно обусловленных оценок затрат и дохода от реализации товара;

ресурс-представитель — наиболее часто применяемая марка материальных ресурсов и оборудования с определенными свойствами в пределах группы однородных материалов;

однородная группа ресурсов — совокупность определенных материальных ресурсов и оборудования, которые могут отличаться друг от друга незначительными особенностями (маркой, толщиной, плотностью, сечением и т.д.), но однородны по своему потребительскому назначению;

прайс-лист — перечень цен на материальные ресурсы и оборудование, предлагаемый предприятиями (производителями/поставщиками);

дилер — юридическое или физическое лицо, закупающее материальные ресурсы и оборудование оптом у производителя материальных ресурсов и оборудования и торгующее ими на территории города Москвы оптом, мелким оптом или в розницу.

2. Рекомендации по проведению мониторинга отпускных цен на материальные ресурсы и оборудование

2.1. Перечень материальных ресурсов и оборудования, отпускная стоимость которых подлежит мониторингу, формируется на основании номенклатуры действующей территориальной сметно-нормативной базы для города Москвы ТСН-2001.

2.2. Мониторинг отпускных цен на материальные ресурсы и оборудование осуществляется либо посредством проверки предоставленных производителями материальных ресурсов и оборудования расчетно-калькуляционных материалов, либо прямым наблюдением за отпускными ценами производителей/поставщиков материальных ресурсов и оборудования на основании счетов, каталогов, прайс-листов, коммерческих предложений и других документов, содержащих ценовую информацию.

2.3. Мониторинг отпускных цен на материальные ресурсы и оборудование осуществляется без учета НДС. Мониторинг по расчетно-калькуляционным материалам допускается при определении стоимости уникальных (нетиповых, нестандартизированных, изготовленных по индивидуальному заказу) и/или производимых/поставляемых только одним производителем/поставщиком материальных ресурсов и оборудования.

2.4.1. При проверке предоставленных производителями расчетных калькуляций отпускных цен на материальные ресурсы и оборудование необходимо руководствоваться «Методическими рекомендациями о порядке разработки и утверждения расчетно-калькуляционных цен на материалы, изделия, конструкции и оборудование, применяемые при определении сметной стоимости объектов капитального строительства, строительство (реконструкция, капитальный ремонт, реставрация) которых финансируется с привлечением средств бюджета города Москвы».

2.4.2. Полный комплект расчетно-калькуляционных материалов должен содержать в своем составе следующие материалы:

— калькуляции планово-расчетной цены на производство единицы продукции;

— расшифровки прямых затрат на единицу продукции;

— расшифровки принятых в калькуляции накладных расходов;

— расчет нормы накладных расходов;

— первичные учетные документы, подтверждающие стоимость материалов (сырья, комплектующих).

2.4.3. Для подтверждения расчетов необходимо предоставить следующие материалы:

— оборотно-сальдовую ведомость производителя за отчетный год;

— положение об учетной политике производителя;

— первичные учетные документы, подтверждающие размер накладных расходов;

— технологическую документацию, подтверждающую расчет материальных и трудозатрат;

— иные материалы, обосновывающие и подтверждающие достоверность сведений, указанных в калькуляционных материалах.

2.5. При мониторинге прямым наблюдением используются отпускные цены, указанные в договорах поставки, счетах, каталогах, прайс-листах производителей и поставщиков, в том числе размещенных на сайтах или полученных по запросу (официальное письмо, факс, электронная почта), котировки на товарно-сырьевых биржах, а также результаты конкурсов и аукционов. Полученная прямым наблюдением информация о текущих отпускных ценах на материальные ресурсы и оборудование подвергается анализу на актуальность, достоверность и корректность, приводится к сопоставимому виду, после чего заносится в отчет по проведению мониторинга стоимости материальных ресурсов и оборудования. Текущая отпускная цена, определенная на основании прайс-листа, размещенного на интернет-ресурсах, может быть включена в отчет по проведению мониторинга только в случае, если на сайте поставщика/производителя указана дата, соответствующая отчетному периоду. В случае отсутствия даты — после уточняющего запроса организации, ведущей мониторинг (официальное письмо, факс, ответ по электронной почте от организации поставщика/производителя), в ином случае такой прайс-лист считается недействительным и не подлежит включению в отчет по проведению мониторинга.

2.6. Мониторинг прямым наблюдением текущих отпускных цен одного материального ресурса и оборудования рекомендуется проводить не менее чем по 3 производителям/поставщикам. В качестве производителей/поставщиков рекомендуется выбирать крупные или средние предприятия-производители или региональных дилеров, осуществляющих прямые поставки в Москве. У выбранных поставщиков материальных ресурсов и оборудования должен быть неизменный ассортимент, по которому ведется мониторинг. Ассортимент не должен носить разовый или случайный характер и должен иметь наибольший удельный вес производства (поставки) товара в Москве.

2.7. При мониторинге прямым наблюдением текущих отпускных цен одного материального ресурса и оборудования стоимость должна быть указана за максимальный объем поставки с учетом всех возможных скидок.

2.8. Мониторинг уникальных (нетиповых, нестандартизированных, изготовленных по индивидуальному заказу) и/или производимых/поставляемых только одним производителем/поставщиком материальных ресурсов и оборудования разрешается осуществлять менее чем по 3 поставщикам. При данном мониторинге цена принимается по прайс-листу, выставленному счету производителя/поставщика, или формируется рекомендуемая цена на основании проведенной проверки расчетно-калькуляционных материалов, предоставленных производителем.

2.9. Мониторингу подлежат материальные ресурсы и оборудование российского производства, за исключением случаев, когда необходимая продукция не имеет отечественных аналогов или применение продукции зарубежного производства имеет технико-экономическое обоснование (включено в ТСН-2001).

2.10. На основании мониторинга прямым наблюдением определяется оптимальная отпускная цена материальных ресурсов и оборудования как минимальное по стоимости предложение, полученное в результате проведения исследования рынка среди не менее чем 3 производителей/поставщиков рассматриваемых материальных ресурсов и оборудования.

2.11. Отчет по проведению мониторинга стоимости строительных материалов, изделий и конструкций формируется ежемесячно, содержит информацию об изменении стоимостных показателей по отношению к предыдущему отчетному периоду и оформляется по форме, которая должна обязательно содержать следующую информацию:

Форма отчета по проведению мониторинга и анализа стоимости материалов, изделий и конструкций может быть расширена за счет дополнительной информации.

Отчет по проведению мониторинга и анализа стоимости материалов, изделий и конструкций

Источник: docs.cntd.ru