НДС – косвенный налог, подсчет которого часто вызывает затруднение у предпринимателей. Мы расскажем, как правильно рассчитать НДС, исходя из налогов, предъявленных поставщиками.

- Что такое НДС и для чего он нужен

- Кто платит НДС в России

- Как считается НДС

- Как рассчитать НДС

- Как выделить НДС из суммы: формула

- Как подсчитать сумму с НДС

- Формулы для расчета НДС

Налог на добавленную стоимость знаком большинству людей, в любом товарном чеке есть соответствующая строчка. Бухгалтеры в курсе как как его считать. А вот у начинающих бизнесменов это стабильно вызывает вопросы.

В статье мы расскажем, что такое НДС и для чего он нужен. А еще дадим подробную инструкцию, как правильно посчитать его в зависимости от конкретной ситуации.

Что такое НДС и для чего он нужен

НДС – это налог на добавленную стоимость. То есть им облагается разница между ценой продажи и стоимостью покупки или производства. НДС нужно платить с продажи товаров, услуг или имущественных прав, а также при ввозе на территорию РФ продукции иностранного производства.

Накладные расходы в форме программы DefSmeta.

НДС относится к косвенным налогам. То есть оплачивает его по факту конечный потребитель.

Приведем пример. Компания N покупает мешок картошки у фермера за 110 рублей. В эту цену входит стоимость продукции – 100 рублей и 10% НДС. Эти 10 рублей фермер отдаст государству, когда будет платить налоги.

Компания N продает в городе мешок картошки за 165 рублей. В эту сумму тоже входит НДС в 10%, то есть 15 рублей. Когда компания N будет платить налоги, она сможет вычесть из суммы НДС ту, что уже отдал государству фермер. То есть ей придется заплатить 15-10=5 рублей.

На практике эта цепочка может быть гораздо длиннее. Но каждый следующий контрагент будет платить НДС только на ту стоимость, которая добавилась к товару.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Кто платит НДС в России

НДС в России платят импортеры при таможенном оформлении товаров, а также юридические лица и ИП на общей системе налогообложения

Этим должны заниматься импортеры при ввозе в страну товаров иностранного производства, а также юридические лица и ИП на общей системе налогообложения.

Также НДС платят компании, которые становятся налоговыми агентами.

К ним относятся:

- покупатели макулатуры, металлолома и сырых шкур у продавцов, платящих этот налог;

- продавцы конфискованного имущества;

- арендаторы государственного и муниципального имущества;

- покупатели товаров и услуг иностранных компаний, не состоящих на налоговом учете в РФ;

- продавцы товаров, услуг или имущества иностранцам по агентскому договору.

Налог на добавленную стоимость не нужно платить индивидуальным предпринимателям, которые платят налоги по патенту или . Также от уплаты НДС освобождены юрлица и ИП, у которых за 3 месяца выручка меньше двух млн рублей.

Расчёт себестоимости строительных работ. Калькуляция себестоимости установки двери.

Плательщики налогов по ЕСХН должны государству НДС только если заработали больше 60 миллионов рублей в год.

В целом освобождение от этого налога – популярная мера поддержки различных отраслей. Но обычно она действует на определенный срок.

Например, услуги общественного питания освободили от НДС с 1 января 2022 года. Льгота действует только для компаний, чей совокупный доход меньше двух миллиардов рублей, а доля доходов от общественного питания не менее 70%.

Российские ИТ-компании освободили от уплаты НДС за некоторые виды программного обеспечения. Исключение – программы, позволяющие заключать сделки или показывающие рекламу пользователю. Для получения льготы нужно зарегистрировать программу в реестре ПО .

Как считается НДС

Ставка НДС привязана к типу операции. Сейчас в России действуют три вида ставки:

- для большинства товаров и услуг – 20%;

- для продуктов питания, медицинских и детских товаров, книг и журналов – 10%;

- при экспорте – 0%.

Нулевая ставка НДС – не равна его отсутствию. В этом случае компания не просто освобождается от налогов, но получает отрицательную сумму к оплате.

Как это выглядит на практике.

Компания покупает дерево на 12 000 рублей. Стоимость самого материала 10 000 + 2 000 НДС по ставке 20%. Из дерева изготовили игрушки, а потом продали их в другую страну. Ставка НДС для такой сделки – 0 рублей. Но из этого нуля нужно вычесть уже уплаченный НДС за материалы в 20%.

Это отрицательный налог, который компания получит из государственного бюджета.

Как рассчитать НДС

Для получения НДС нужно налоговую базу умножить на ставку и разделить на 100. Налоговая база – это фактическая сумма продажи без НДС. Если стоимость продукции для покупателя составляет 100 рублей, а ставка – 20%, то налог будет равен 20 рублям.

Как выделить НДС из суммы: формула

Эта задача кажется сложнее, но решать ее приходится чаще. Формула предусматривает, что вы знаете налоговую ставку на этот тип продукции.

Общую сумму нужно разделить на 120 и умножить на 20, это и будет сумма НДС.

Например, компания заплатила за товар 120 000 рублей. Для расчета нужно: 120 000/120*20=20 000 рублей.

Если НДС составляет 10%, то общую сумму нужно будет разделить на 110 и умножить на 10.

Как подсчитать сумму с НДС

Зная налогооблагаемую базу, можно сразу посчитать общую сумму с учетом НДС. Для этого нужно умножить налогооблагаемую базу на 1,2, если ставка налога 20%. Если ставка 10%, то налогооблагаемую базу умножаем на 1,1.

Например, продукция стоит 100 рублей. При НДС 20% нужно: 100*1,2=120 рублей. А при 10%: 100*1,1=110 рублей.

Формулы для расчета НДС

- Сумма НДС (ставка 20%) = Цена без НДС *20/100

- Сумма НДС (ставка 10%) = Цена без НДС*10/100

- Сумма с НДС (ставка 20%) = Цена без НДС*120/100

- Сумма с НДС (ставка 10%) = Цена без НДС*110/100

- Сумма без НДС (ставка 20%) = Сумма с НДС/120*10

- Сумма без НДС (ставка 10%) = Сумма с НДС/110*10

Как правильно рассчитать НДС к оплате

Для расчета налога на добавленную стоимость нужно учитывать входящий и восстановленный НДС, если они есть.

Входящий НДС – это налог, который уже содержался в выставленных счетах поставщиков. Например, чтобы произвести продукцию, компания покупала сырье, а продавец сырья включил в счет НДС. Значит его контрагент сможет вычесть из своего НДС эту сумму.

Восстановленный НДС возникает, когда выясняется, что право на вычет входящего НДС теряется. Регулируется это в п. 3 ст. 170 НК РФ .

Формула НДС к уплате выглядит так: Исходящий – Входящий+ Восстановленный = НДС к уплате.

Так как НДС платится по цепочке, то любого из этих звеньев может не быть. С восстановленным НДС это интуитивно понятно. А вот с входящим НДС эта ситуация возникает, когда контрагент его не платит.

Если купить сырье у ИП, работающего по упрощенному налоговому режиму, то входящего НДС не будет. Так как ИП в данном случае платить НДС не должен.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Особенности расчета и уплаты НДС

Предприниматели заинтересованы в оптимизации НДС, но уменьшение налоговой нагрузки может привлечь внимание налоговой

Предприниматели заинтересованы в том, чтобы платить меньше налогов. Но далеко не всегда налогооблагаемую базу можно уменьшить.

Какие НДС принимаются к вычету:

- входящие при покупке товаров, услуг и работ для бизнеса;

- уплаченные налоговым агентом;

- с авансов;

- от импортных товаров, уплаченный на таможне;

- со строительно-монтажных работ для нужд своего бизнеса.

Крупные вычеты по НДС, поданные предпринимателями, могут сделать их объектом повышенного внимания налоговой. Согласно приказу ФНС России от 30.05.2007 № ММ-3-06/333, есть критерии самостоятельной оценки рисков.

Если доля вычетов по НДС превышает 89%, то риски получить выездную проверку от ФНС серьезно возрастают.

Информацию о безопасной доле вычетов можно найти здесь . Но последний раз эту таблицу обновляли в апреле 2022, а сейчас ФНС отказалась от публикации таких сведений.

Источник: sovcombank.ru

Возмещение НДС в гранд смете

![]()

Содержание

- Принцип работы УСН

- Что делать с НДС

- Почему нельзя убрать показатель НДС

- Как выразить возмещение НДС в Гранд Смете

Гранд Смета – это специализированное программное обеспечение, благодаря которому можно обеспечить быстрое и качественное формирование сметной отчетности, расчетов и актов, по уже выполненным работам, составить любой вид справочной документации и рассчитать стоимость проекта. Помимо вышеперечисленных функций, в Гранд Смете можно рассчитать размер компенсируемого налога на добавленную стоимость при соблюдении режима УСН. Подробный порядок действий представлен в данной статье.

Принцип работы УСН

Упрощенная система налогообложения (УСН) – это формат перечисления налога в государственный бюджет для представителей малого и среднего бизнеса, действующий на основании Федерального закона N104-ФЗ от 24 июля 2002 года. Если стандартная система налогообложения (ОСНО) включает в себя комплексное формирование бухгалтерской отчетности и отчетных деклараций по уплате налогов различного характера:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог на имущество;

- налог на доходы физлиц (НДФЛ и прочее

то УСН, как видно из названия, подразумевает более простой способ отчетности в сфере налогов и бухгалтерии. «Упрощенка» является более простым налоговым режимом, порядок исчисления налога по которому установлен Статьей 346.20 НК РФ:

- 6%, если обложению налогом подвергаются только доходы (Доход × 6%);

- 15%, если обложению налогом подвергаются доходы, уменьшенные за счет вычета суммы расходов ((Доход – Расходы) × 15%).

Что делать с НДС

Предприятия на упрощенке, среди которых часто встречаются представители строительной сферы, не обязаны уплачивать налог на добавленную стоимость. Из этого можно сделать вывод, что показатель НДС не может быть включена в смету выполняемых работ. Поэтому у предпринимателей на «упрощенки» могут возникнуть вопросы по поводу проведения взаиморасчетов и составлению сметы на строительные работы.

Многие ИП и ООО решают идти легким путем и просто убирают показатели по НДС из сметной отчетности. Однако, если сотрудничество происходит между юр лицами на условиях официального договора, такой шаг может привести к неприятным для обеих сторон последствиям при формировании ежеквартальной налоговой отчетности.

Важно! Участникам упрощенного режима налогообложения запрещается исключать показатели НДС из сметы.

Почему нельзя убрать показатель НДС

УСН разработана в поддержку представителей малого и среднего бизнеса, так как небольшим фирмам тяжело справиться с обременением по уплате налогов по ОСНО. Однако, чтобы воспользоваться льготным режимом, необходимо соответствовать не которому числу параметров:

- Рабочий штат насчитывает менее 100 человек

- Доходность за один календарный год не превышает 150 млн рублей

- У предприятия не имеется обособленных подразделений и территориально удаленных филиалов

НДС на упрощенке относится к статье «расходы» и указывается совокупно с ценами на товары или услуги.

Пример: один рулон обоев строительной организации стоит 50 рублей. Ставка налога НДС при этом равна 18%, что соответствует 9 рублям (50 × 18%). Соответственно, стоимость одного рулона для предпринимателя на УСН будет составлять 59 рублей. При этом сумму НДС никак не обособляют, и возврат средств НК предусмотрен. .

В гранд смете о общая сумма НДС указывается в Итогах, а категории сметы МАТ (стоимость сырья и материалов) и ЭМ (производственная эксплуатация машин) указываются без учета налога на добавленную стоимость. Исходя из этого, при формировании сметы подрядчик укажет в стоимости рулона обоев 50 рублей, потеряв при этом оставшиеся 9 рублей. Но так как подрядчик в данной ситуации не является плательщиком налога, в Итогах указать НДС он также не может. Что же делать в этом случае?

Такая ситуация предполагает, что подрядчик должен произвести компенсацию по налогу на добавленную стоимость. В заключении сметы графа «НДС» должна преобразиться в «Возмещение НДС на УСН».

Как выразить возмещение НДС в Гранд Смете

Чтобы возместить сумму налога на добавленную стоимость в Гранд Смете, необходимо рассчитать размер НДС, который нуждается в компенсации.

Для того, чтобы рассчитать размер неучтенного НДС, необходимо ознакомиться с коэффициентами, которые используются в специальной формуле:

- МАТ – стоимость сырья и строительных материалов

- ЭМ – использование механизированной техники

- ЗПМ – оплата труда машинистов

- ОБ – другие виды оборудования

- НР – расходы по накладным (17,12%)

- СП – сметная прибыль (15%)

С применением вышеуказанных значений, детальный расчет компенсации НДС на УСН можно осуществить посредством несложной формулы:

(МАТ + (ЭМ – ЗПМ) + НР × 0,1722 + СП × 0,15 +ОБ) × 0,18, где

0,18 соответствует 18% (ставка НДС)

Число, полученное в результате несложных математических расходов по вышеуказанной формуле в заключении Гранд Сметы указывается в качестве «Компенсации НДС на УСН», а само значение НДС указывать на упрощенке нельзя.

Важно! В связи с публикацией письма Госстроя No2536-ИП/12/ГС от 27 декабря 2012 года, формулу (МАТ + (ЭМ – ЗПМ) + НР × 0,1722 + СП × 0,15 +ОБ) × 0,18, приведенную в предыдущем письме Госстроя России NoНЗ-6292/10 от 6 октября 2003 года, принято считать неверной из-за применения коэффициента расходов по накладным.

Однако, на практике без этого коэффициента невозможно произвести досконально верный расчет суммы возмещения НДС, поэтому приведенная формула подходит для повсеместного использования, не исключая сметных программных редакторах.

В программном комплексе Гранд Смета используются та же самая формула и соответствующие коэффициенты. Необходимо зайти в ПО и осуществить ряд переходов по необходимым разделам:

- «Параметры сметы»

- «Лимитированные затраты»

- По умолчанию в настройках установлено значение НДС = 18%. Необходимо удалить наименование «НДС» и ввести без кавычек КОМПЕНСАЦИЯ НДС НА УСН, а вместо процентной налоговой ставки необходимо разместить известную формулу расчета возмещения: (МАТ + (ЭМ – ЗПМ) + НР × 0,1722 + СП × 0,15 +ОБ) × 0,18

Однако формулу необходимо вводить БЕЗ ПРОБЕЛОВ, а знак умножения с «х» должен быть заменен на «*». Именно в таком виде ПО Гранд Смета произведет необходимые расчеты.

Чтобы расчеты были произведены корректно, всем предприятиям работающих по «упрощенке» рекомендуется ознакомиться со списком понижающих коэффициентов НР и СП.

Источник: online-buhuchet.ru

PnL (Profit and Loss)

PnL (Profit and Loss) — это термин, обозначающий сравнение доходности и убыточности, является зарубежным аналогом всем известного отчета о прибылях и убытках. Он является одним из первостепенных в системе учета предприятия, который также называется «Отчет о финансовых результатах» или БДР в управленческом учете, наряду с Бухгалтерским балансом. Он содержит обобщенную информацию об оборотах фирмы за отчетный период нарастающим итогом с начала календарного года. Чаще всего он составляется помесячно, поквартально, за полгода и за год.

Он формируется с целью сопоставить доходы и затраты за промежуток времени и оценить достижение целей функционирования бизнеса с точки зрения прибыльности или убыточности. Регулярный анализ текущих доходов и расходов крайне важен. Пока бизнес «молодой» для подготовики PnL можно обойтись и табличным редакторов (например Excel или Google docs).

По мере роста размера компании, подготовку нужно автоматизировать. Если для анализа прибыли нужно потратить сначала пол дня формировать отчет вы будете редко и не заметите вовремя события, которые требуют оперативного вмешательства. Мы предлагаем использовать для подготовки отчета PnL сервис Финоко, который может работать как веб сервис или как приложение на платформе 1С: Предприятие.

Принцип сравнения и классификации затрат должен решать главную задачу — быть информативным и отражать реальную ситуацию и место организации в конкурентной среде.

Главные составные части и механизм заполнения PnL

Отчет начинают с суммирования цифр поступивших платежей (всех денежных платежей, полученных из разных источников на счета компании).

Затем из итогового подсчета вычитаются убытки:

- операционные расходы;

- общие расходы;

- прочие расходы и платежи;

- доходы и расходы от финансовой деятельности.

В итоге получается сумма прибыли до налогообложения и амортизации (EBITDA). Она представлена как абсолютная величина. Далее из него можно вывести дополнительный индексы — прибыль на инвестиции, прибыль на одного сотрудника, прибыль на одно посадочное место в ресторане, на номер в гостинице, прибыло на квадратный мент площади магазина и так далее в зависимости от вида бизнеса. Этот инструмент позволяет анализировать рассчитанные пропорции в динамике в течение некоторого времени и за определенный временной срок. Для этого используется как горизонтальный, так и вертикальный анализ, поскольку PnL чаще всего содержит квартальную информацию.

Основные элементы PnL

• Выручка (действительный объем продаж). Эта запись отображает окончательную сумму за товары или услуги, которые были проданы клиентам. Обычно этот процесс представлен в виде реального прихода денег на счета за вычетом различных скидок, возвратов, если используется кассовый метод или сумма реализованной продукции по расходным документам и т.д. Чаще всего выручка отражается за вычетом НДС.

• Стоимость проданного продукта. Этот элемент показывает объем потраченных ресурсов в денежном эквиваленте, связанных с процедурой создания продукции, включая стоимость материалов, труда и т.д. В него включают траты, возникшие во время его изготовления.

Она включает в себя:

- прямые затраты (материалы, заготовки и детали изделия, приобретенные для его производства; объекты, приобретенные для перепродажи, растраты на транспорт и логистику и т.д.) — это потери, которые фактически связаны с продуктом и его изготовлением;

- накладные расходы (оплата труда, цена оборудования, арендная плата и т.д.) — это финансы, выделенные на функционирование бизнес-процессов, но не напрямую потерянные при производстве конкретного объекта.

- Валовая прибыль. Сумма денег, оставшаяся после вычета из общей полученной выручки от реализации.

- Операционные расходы. Этот признак включает в себя продажи — это потраченные деньги на маркетинг продвижения на рынок, в том числе выделенные бюджеты на рекламу, продажные комиссионные и т.д.,

- Операционный доход. Коэффициент, который рассчитывается путем вычитания операционных трат из полной выручки.

- Административные расходы, к которым относят все средства, направленная на регламентирование и управление предприятием, такие как зарплата офисных работников, страхование и т.д.

- Прочие доходы или расходы. В эту строку вносятся все приходные или расходные операции, которые не были включены ни в один из предыдущих пунктов. Здесь учитываются дивиденды, долевые операции, текущие пассивы по деривативам и т.д.

- Размер прибыли до налога на прибыль и амортизации (Ebitda). Он классифицируется как промежуточный, включает (или исключает) другие поступления или издержки. Важной особенностью этого показателя является возможность использовать его для оценки эффективности работы том менеджмента.

- Амортизация. Для целей бухгалтерского учета традиционно включается в затраты. По своей сути амортизации является процессом переноса части стоимости основных фондов на выпущенную за период продукцию. Целью управленческого учета в большинстве случаев является анализ процессов и контроль достижения целей командой управления при этом менеджмент не может повлиять на сумму амортизации и учет ее для целей управленческого учета не целесообразен.

- Налог на прибыль. Эта строка включает налог на прибыль.

- Чистый доход. Запись, показывающая размер поступлений или потерь вследствие хозяйственной деятельности — это сумма денег, остающаяся если из совокупного торгового профита вычесть затраченную себестоимость производства товаров, средства на амортизацию, акцизов и другие издержки. Другими словами, эта строка отражает ведущую цель создания любого коммерческого дела — его прибыльность или убыточность в отчетном сроке. Этот элемент также называют чистой прибылью. Отслеживание изменения этой характеристики является ключевой позицией понимания управленческой, включая деловую отчетность.

- Прибыль на акцию. Эта запись часто включается в конце таблицы. Она определяется просто: величину накоплений от реализации разделить на общий запас выпущенных акций в обращении. В конце получается числовой параметр выгоды на одну единицу. Это измерение информирует владельцев бизнеса и партнеров о вероятностях рисков.

Анализ определенных параметров PnL: расчет и интерпретация коэффициентов

Этот раздел содержит информацию, которая используется для вычисления дополнительных показателей, измеряющих эффективность и финансовое состояние организации за выбранный отрезок. В зависимости от корреляции различных составляющих, это может быть мерой выигрышной стратегии в коммерции или устойчивости структуры.

Валовая маржа

Дополнительный индекс, который можно рассчитать на основе калькуляции общей доходности. Он вычисляется в процентах и показывает, какая часть от стоимости реализованной продукции — это приращение.

Формула для его расчета выглядит следующим образом: (оставшиеся прибыль после отчислений уменьшения на размер НДС — стоимость проданных товаров) ÷ объем сбыта.

Альтернативный способ для вычисления этого отношения будет отношением реального прироста к итоговому приходу из всех источников.

Так можно узнать процент, остающийся после исключения завтра, связанных с жизненным циклом создания продукта. Обычно размер отличается для разных форм хозяйствования или отраслей. Очевидно, что управленцы заинтересованы в хорошем показателе, потому что это будет означать, что ее прирост увеличивается за счет снижения себестоимости изделий на реализацию или увеличения торговой маржи; также оказывает положительное влияние на развитие.

Маржа прибыли (после уплаты всех установленных налогов и сборов)

Это параметр, который измеряет итоговое значение прироста (без затрат и обязательств) на 1 рубль торговых операций. Вычисляется по простой формуле соотношения реальных оборотов ко всей полученной выручке.

Эта характеристика различается в различных отраслях, но очевидно, что желательно большее число.

Поступления на акцию

Он рассчитывается таким образом: оборот ÷ среднее число обыкновенных ценных бумаг в обращении.

Как уже говорилось ранее, его изменения особенно внимательно отслеживаются акционерами (или потенциальными инвесторами), поскольку он определяет успешность в управлении рисками. Как владельцы, так и инвесторы заинтересованы в том, чтобы нарастание платы на единицу пая было высоким.

Денежная масса в обороте

Указывая на способность предприятия оплачивать долги, этот норматив измеряет массу денег в обороте, доступную для покрытия будущих требований по обслуживанию активов. Расчет этого индекса производится с помощью отношения выплат по процентам за год к выручке до процентных и налоговых отчислений.

Хотя они могут сильно различаться для разных отраслей и форм хозяйствования, чаще всего предпочтительны максимальные числовые значения. Если фирма имеет хороший дивиденд, она снижает риск того, что не сможет выполнить свои обязательства. Стабильный рост процентных коэффициентов в течение многих лет означает, что компания позиционируется как успешная и развивающаяся и, скорее всего, не имеет проблем с выполнением своих обязательств.

Возврат на акционерный капитал (после уплаты обязательных платежей государству)

Этот показатель часто называют рентабельностью собственного капитала и широко используют при оценке прибыльности коммерческих предприятий. Он отражает способность предпринимателя получать заработок от инвестиций долей бизнеса и рассчитывается с использованием относительной формулы:

Рентабельность СК (после уплаты налогов) — величина доли выручки за календарный год на среднее количество депозитов.

И акционеры, и руководство заинтересованы в наращивании фирменных активов. Чем больше прирастает на 1 доллар инвесторов, тем эффективнее управление вложениями.

Интерфейс отчетности о прибыли и убытках — удобный инструмент анализа финансовой деятельности коммерческих организаций, в котором обобщаются ее заработки и потери. Дает инструменты контроля основных разделов бухгалтерского учета, изменения количественных признаков, сбыта, роста. Контроль динамики показателей помогает выявить факторы, влияющие на конечный итог коммерции, показать неиспользованные возможности увеличения доходности и сокращения издержек, повысить уровень рентабельности фирмы.

Веб-сервис Финоко поможет составить вам полный и точный реестр в режиме онлайн. Пробный период позволит вам познакомиться со всеми возможностями сервиса.

Источник: www.finoko.ru

Выпущена версия 3.0.122 программы 1С Бухгалтерия некоммерческой организации

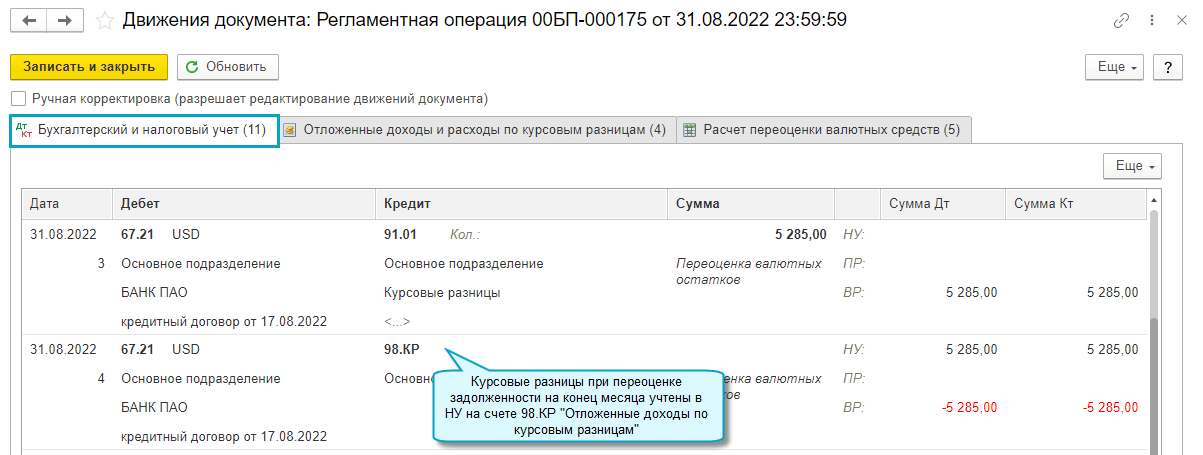

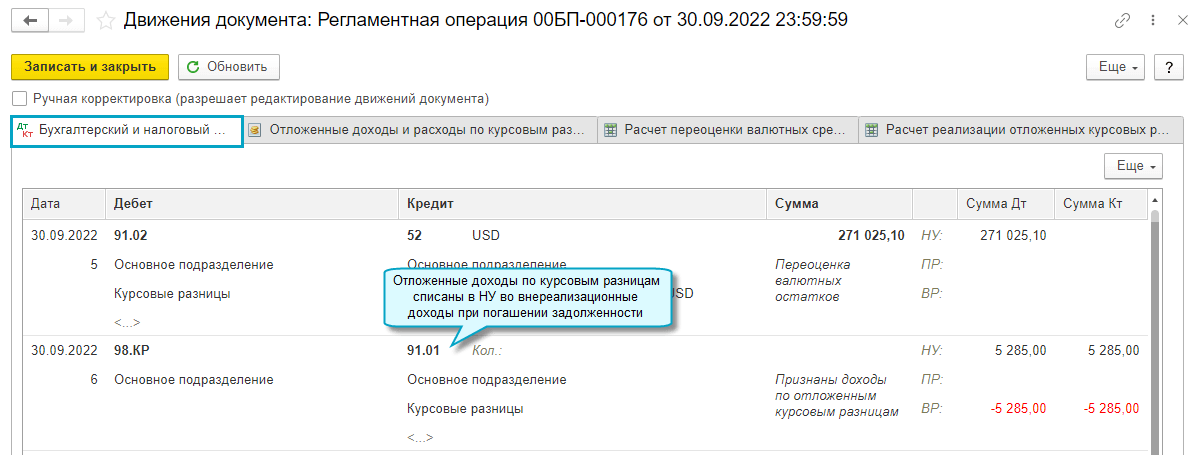

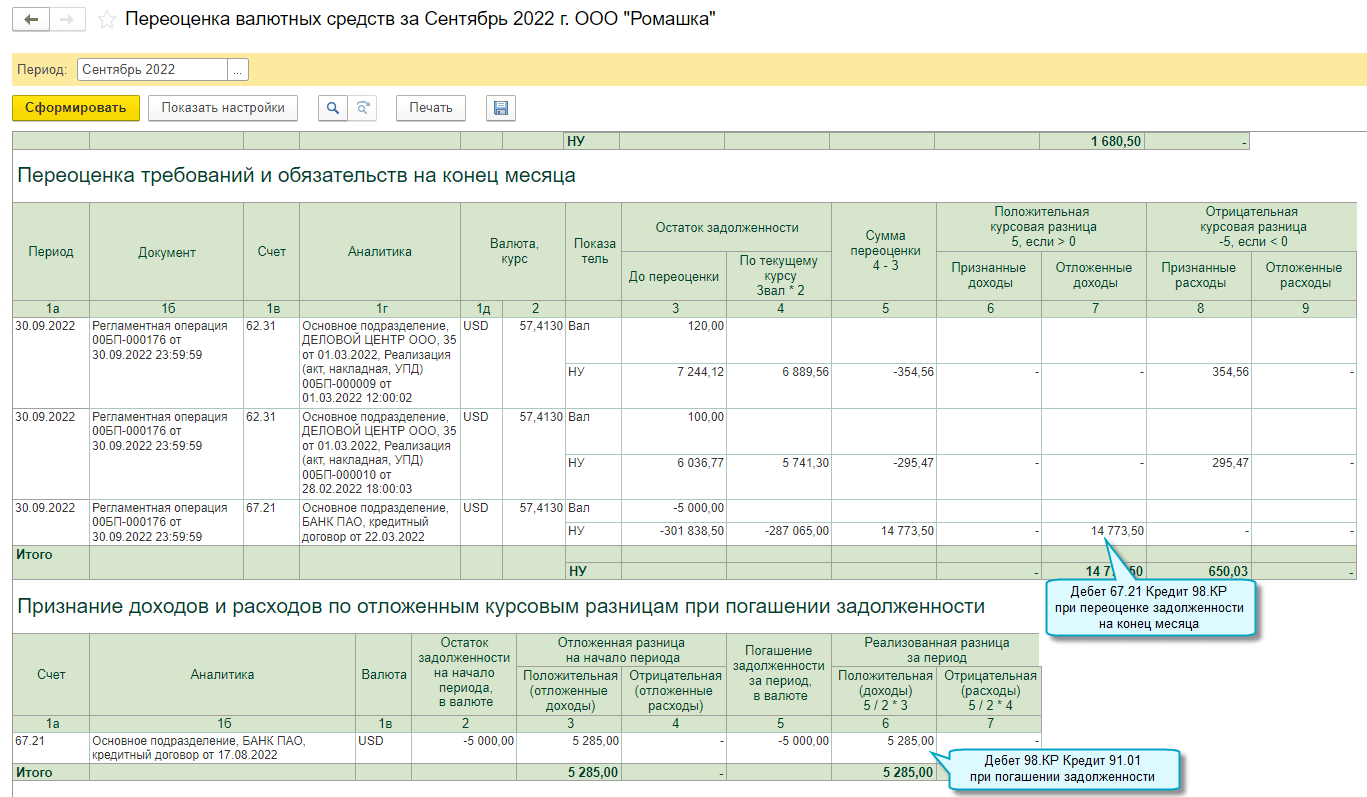

Добавлена возможность в 2022 — 2024 годах учитывать курсовые разницы по ежемесячной переоценке задолженности независимо от признания дохода или расхода для налога на прибыль.

Требования (обязательства) дооцениваются или уцениваются ежемесячно, вне зависимости от того, признается ли в декларации внереализационный доход или расход по курсовым разницам.

Непризнанные курсовые разницы учитываются на счетах:

- 97.КР «Отложенные расходы по курсовым разницам»,

- 98.КР «Отложенные доходы по курсовым разницам».

Внереализационные доходы или расходы по курсовым разницам признаются при погашении задолженности.

Этот порядок применяется к доходам по курсовым разницам, возникшим с 2022 года, к расходам — с 2023 года.

Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.

Простой интерфейс: меню «Настройки — Учетная политика».

Полный интерфейс: меню «Главное — Настройки — Учетная политика».

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца — Переоценка валютных средств».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Переоценка валютных средств».

В справку «Переоценка валютных средств» добавлены суммы отложенных и признанных доходов и расходов по курсовым разницам.

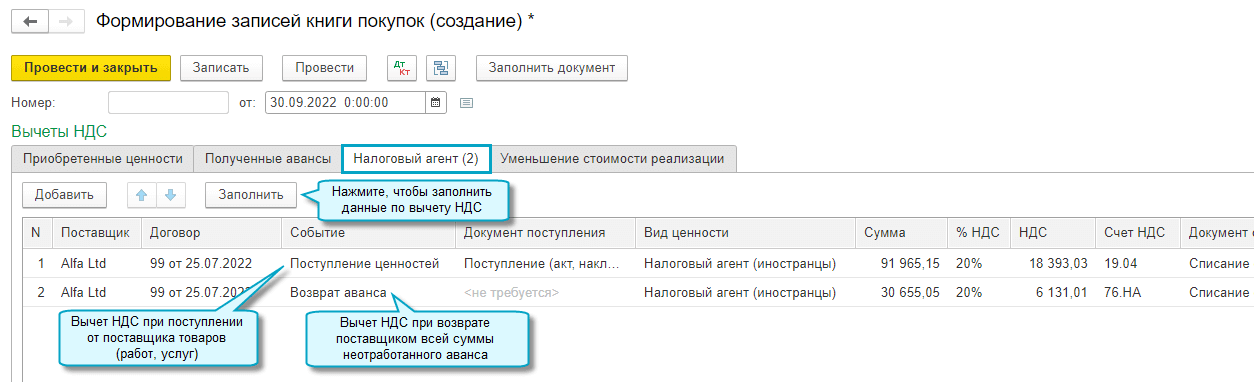

Вычет НДС при возврате аванса иностранным поставщиком

Добавлена возможность автоматически заполнить в книге покупок вычет НДС при возврате иностранным поставщиком всей суммы неотработанного аванса. К вычету принимается НДС, уплаченный организацией в качестве налогового агента при перечислении аванса иностранному поставщику.

Полный интерфейс: меню «Операции — Закрытие периода — Регламентные операции НДС».

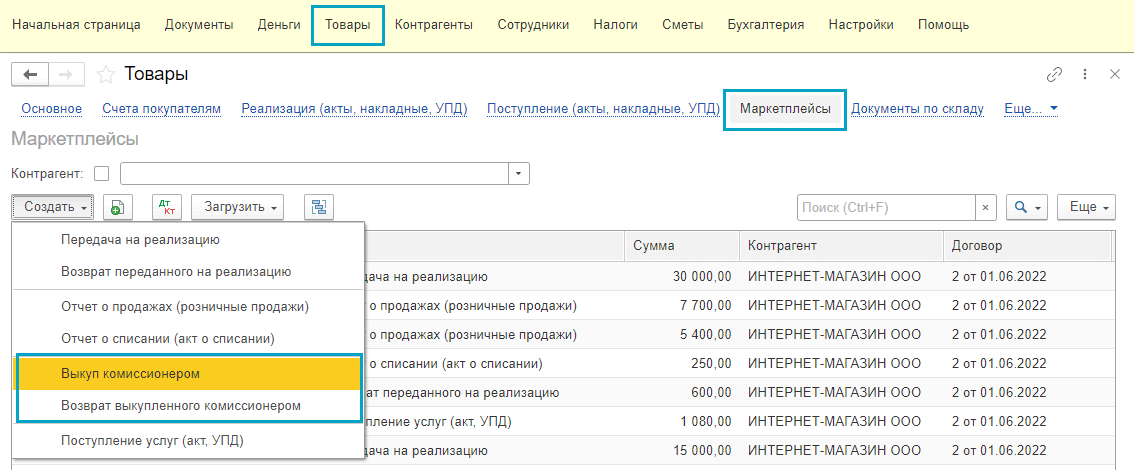

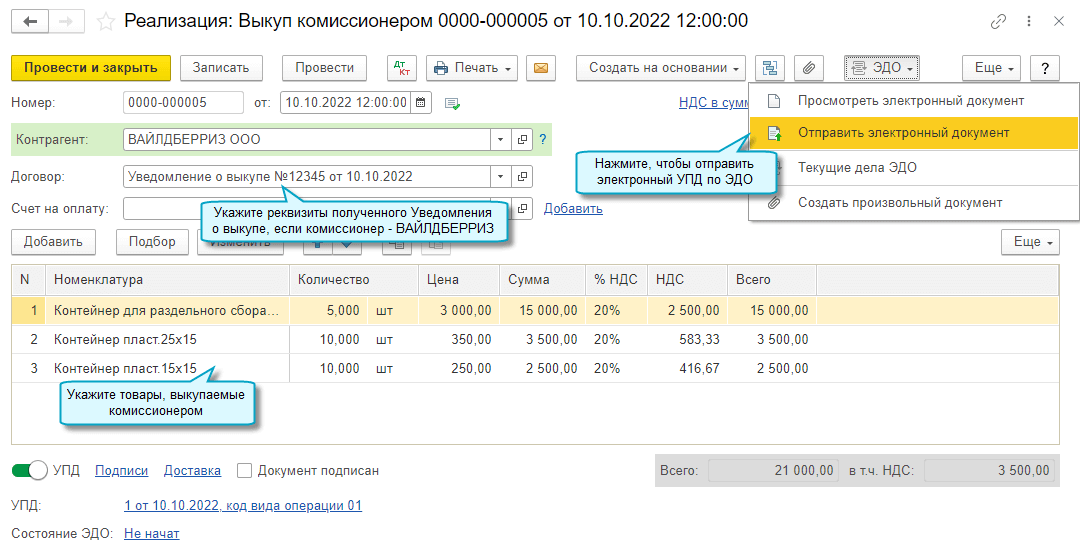

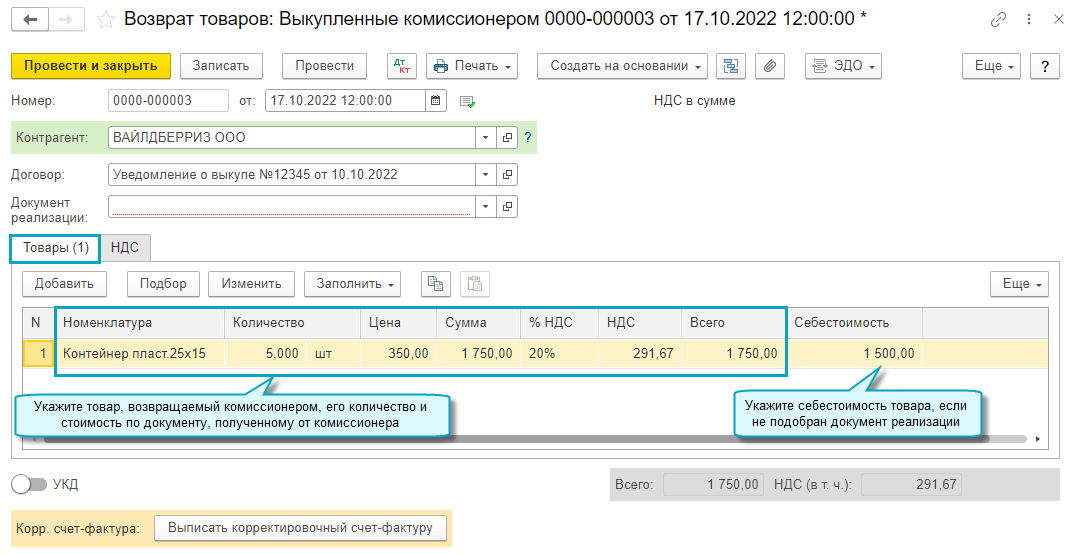

Выкуп товаров комиссионером

Добавлена возможность отражать выкуп комиссионером переданных ему на реализацию товаров и возврат этих выкупленных товаров.

Применяется, например, когда маркетплейс от своего имени реализует товары покупателям из стран ЕАЭС и выкупает эти товары у организации-комитента. В случае возврата выкупленных товаров покупателями, эти товары возвращаются организации-комитенту.

Выкуп товаров комиссионером

Простой интерфейс: меню «Товары — Маркетплейсы — Выкуп комиссионером».

Полный интерфейс: меню «Продажи — Продажи — Маркетплейсы и комиссионеры — Выкуп комиссионером».

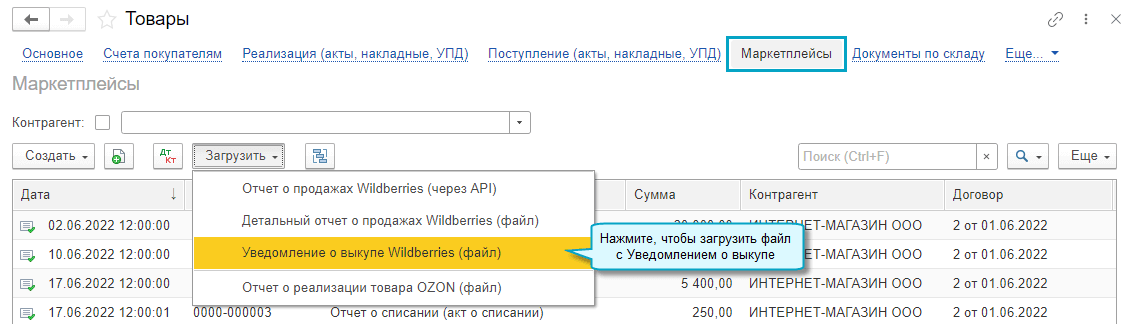

Для Wildberries добавлена возможность загрузки данных из файла с Уведомлением о выкупе.

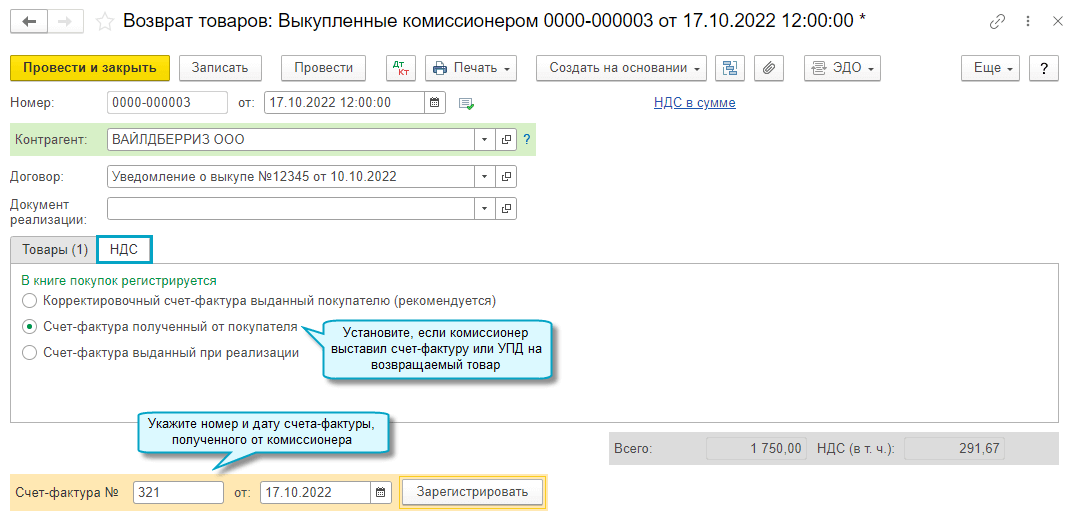

Возврат товаров, выкупленных комиссионером

Простой интерфейс: меню «Товары — Маркетплейсы — Возврат выкупленного комиссионером».

Полный интерфейс: меню «Продажи — Продажи — Маркетплейсы и комиссионеры — Возврат выкупленного комиссионером».

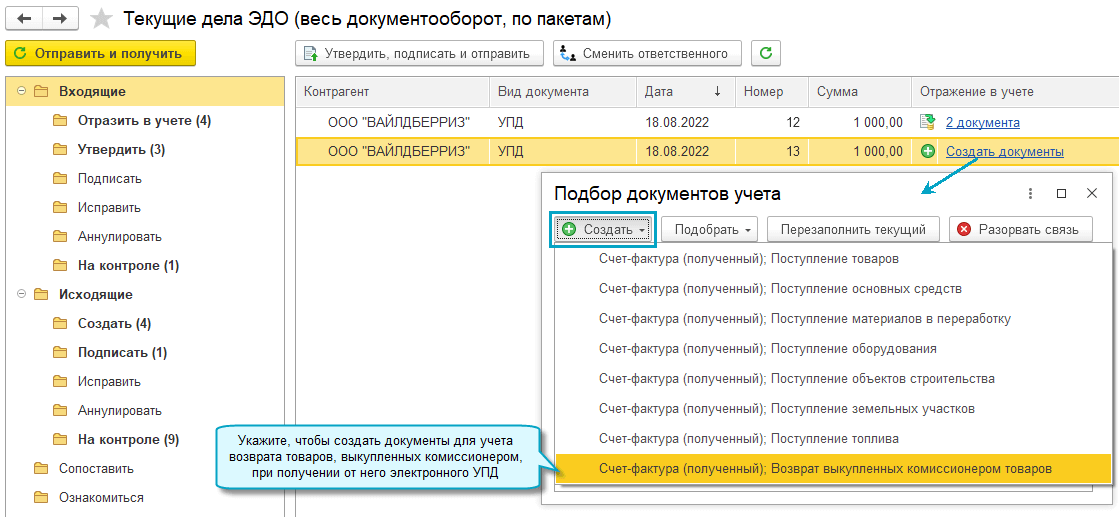

Добавлена возможность загрузки данных в документ Возврат товара из электронного УПД, поступившего от комиссионера по ЭДО.

Простой интерфейс: меню «Документы — Поступление (акты, накладные, УПД) — ЭДО — Текущие дела ЭДО».

Полный интерфейс: меню «Продажи — Сервис — Текущие дела ЭДО».

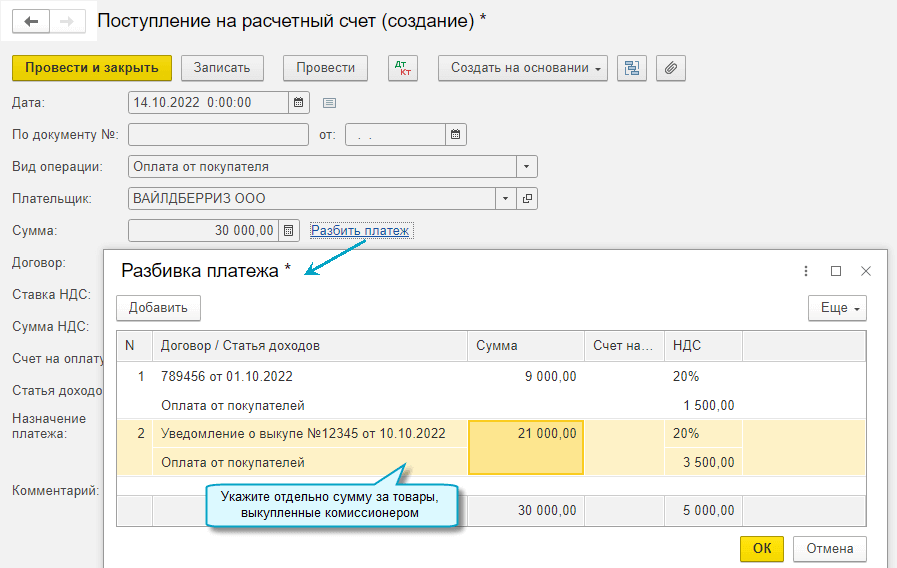

Поступление денежных средств от комиссионера за выкупленные товары

Простой интерфейс: меню «Деньги — Банковские выписки».

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

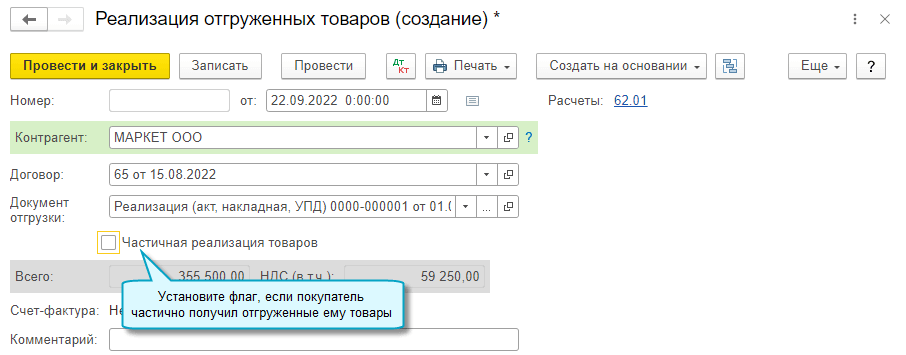

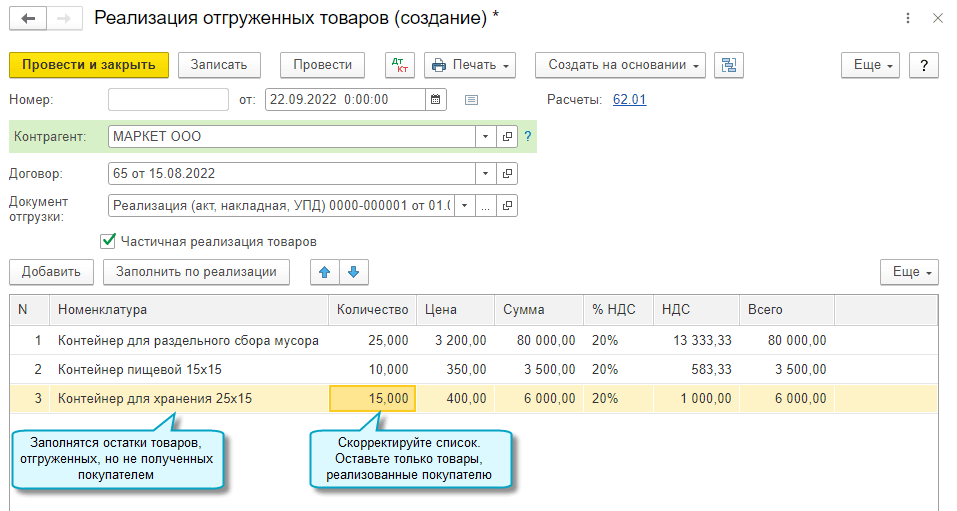

Частичная реализация отгруженных товаров

Добавлена возможность отражать частичную реализацию товаров, отгруженных без перехода права собственности.

Полный интерфейс: меню «Продажи — Продажи — Реализация отгруженных товаров».

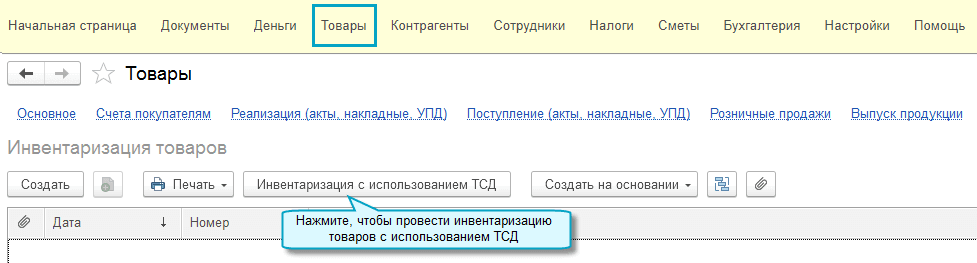

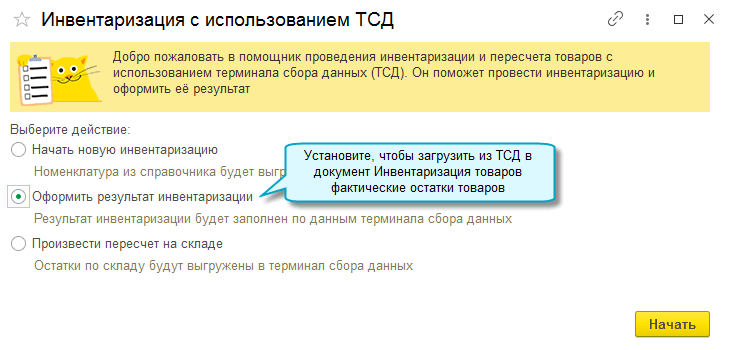

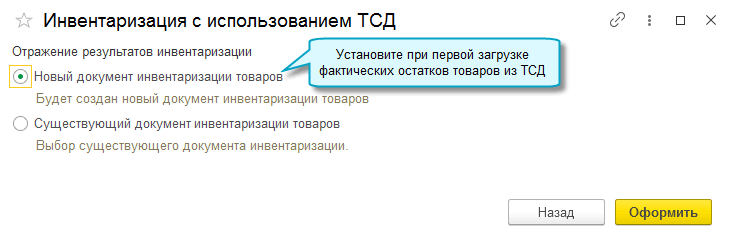

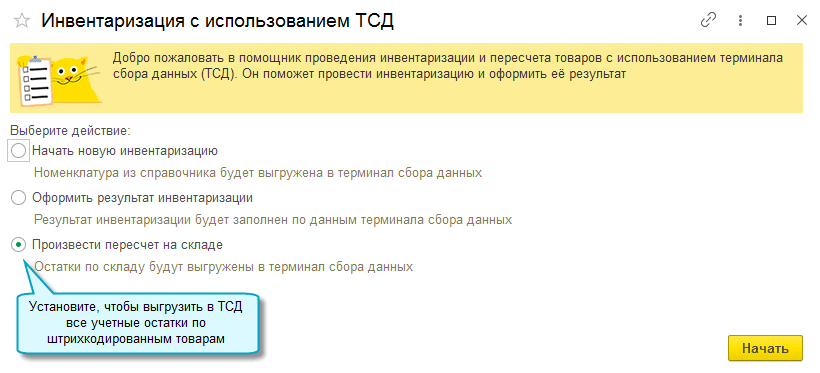

Инвентаризация товаров с использованием ТСД

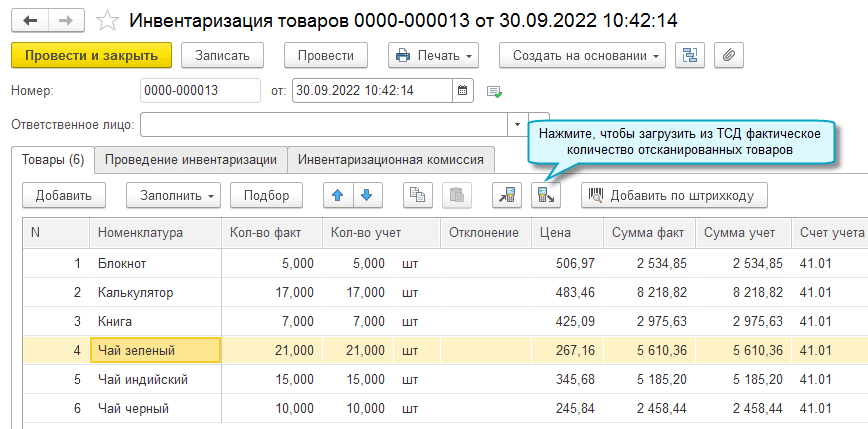

Добавлена возможность загрузить фактические остатки товаров со штрихкодами из терминала сбора данных (ТСД) в документ Инвентаризация товаров.

Также добавлена возможность выгрузить в ТСД остатки товаров со штрихкодами по данным учета, чтобы кладовщик мог сам произвести пересчет на складе при необходимости, без инвентаризации.

Простой интерфейс: меню «Товары — Еще — Инвентаризация товаров».

Полный интерфейс: меню «Склад — Инвентаризация — Инвентаризация товаров» или «Склад — Инвентаризация — Инвентаризация с ТСД».

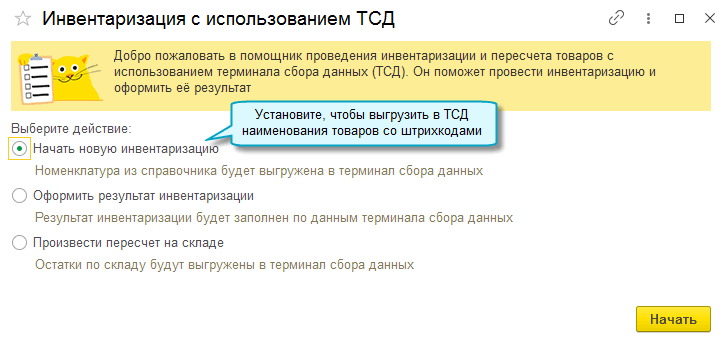

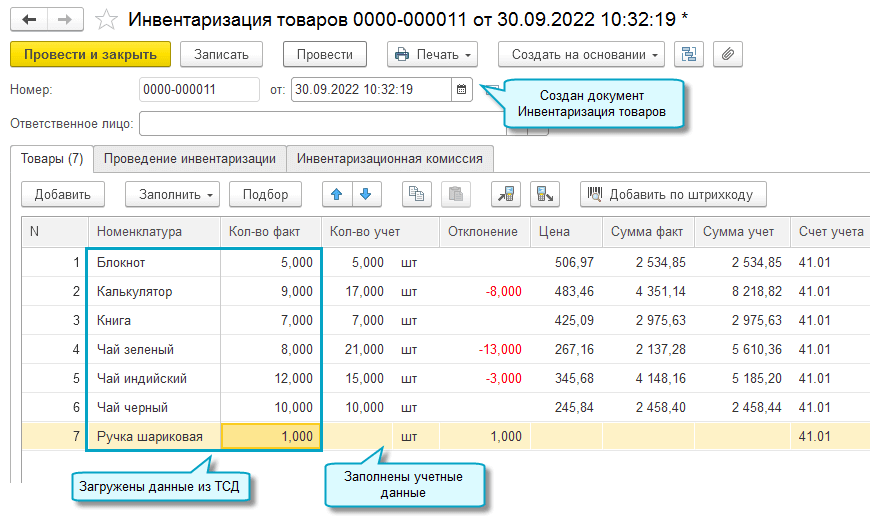

Проведение инвентаризации с использованием ТСД

С помощью ТСД отсканируйте штрихкоды фактических остатов товаров.

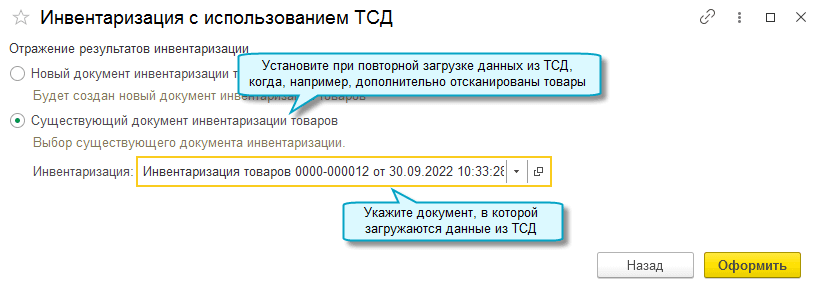

Оформление результатов инвентаризации

-

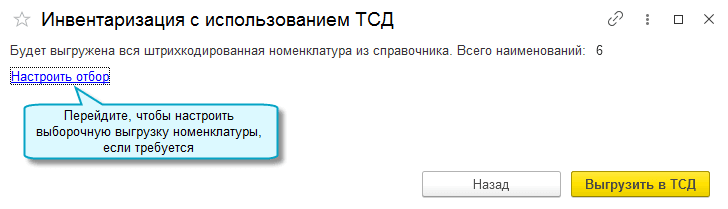

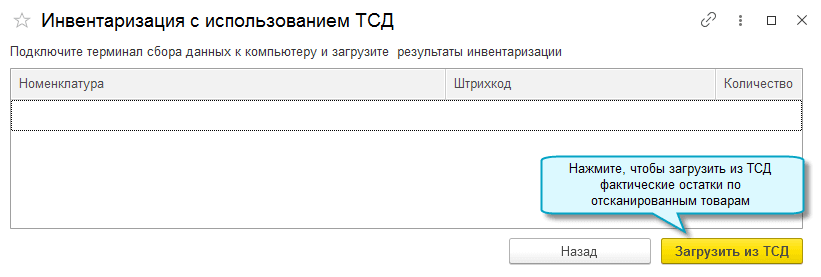

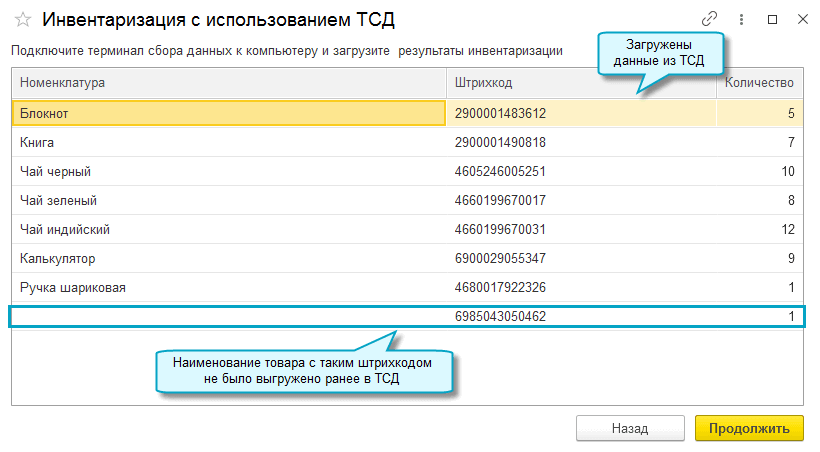

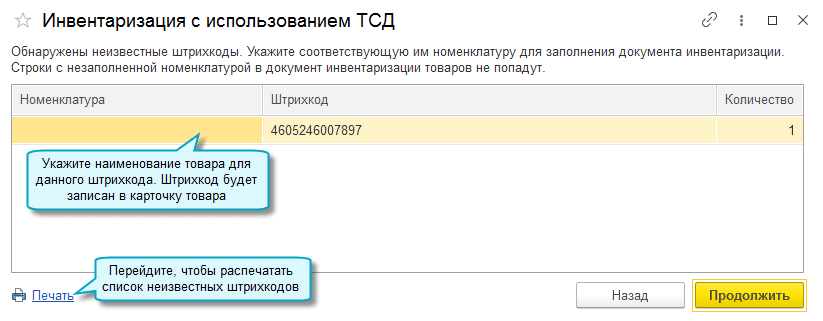

Загрузка данных из ТСД в новый документ инвентаризации товаров

Выгрузка остатков товаров в ТСД для пересчета на складе

С помощью ТСД пересчитайте фактические остатки товаров.

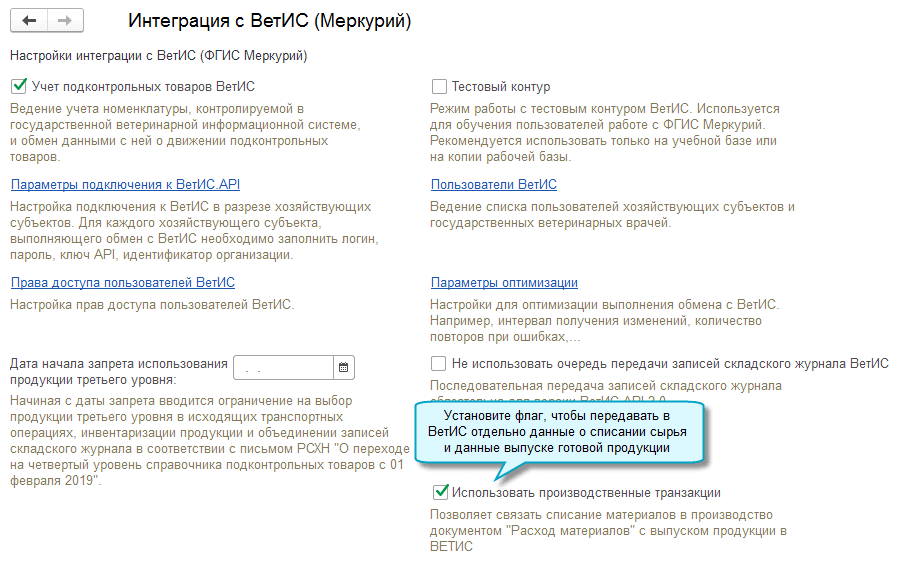

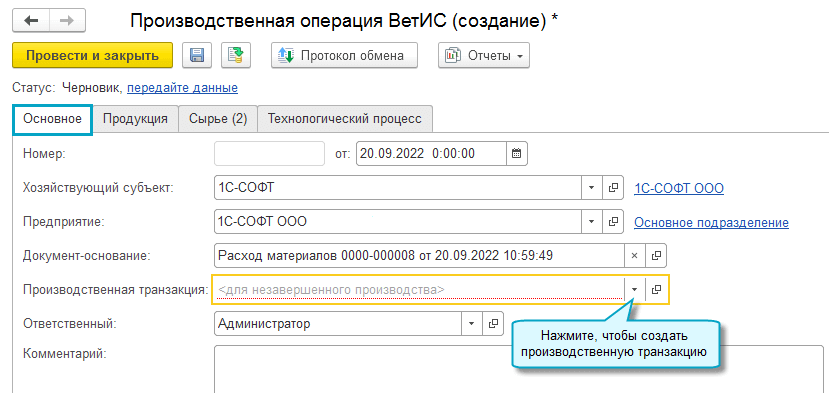

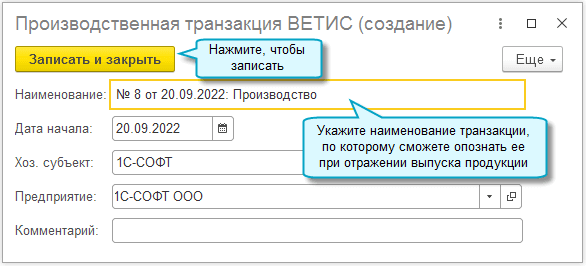

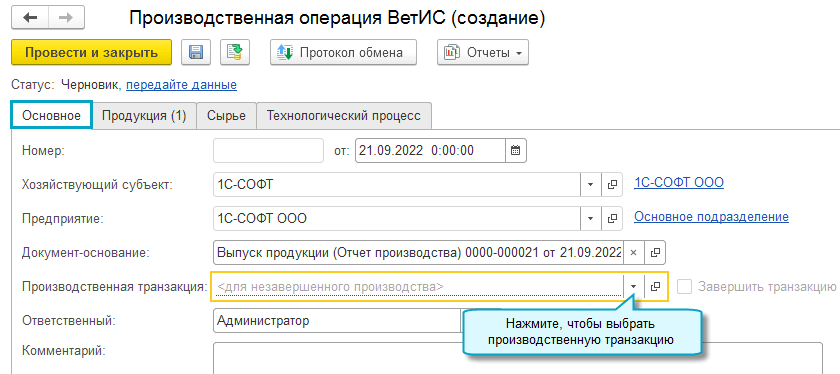

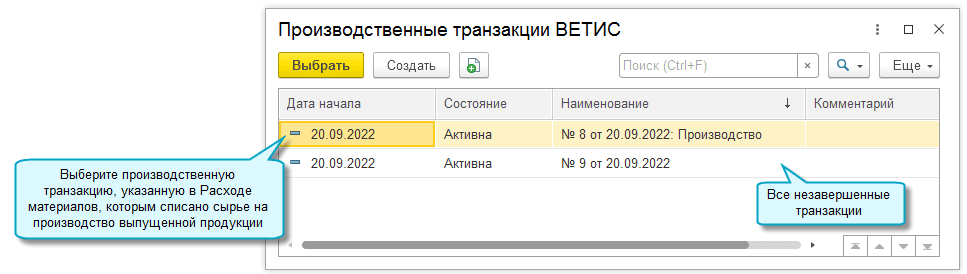

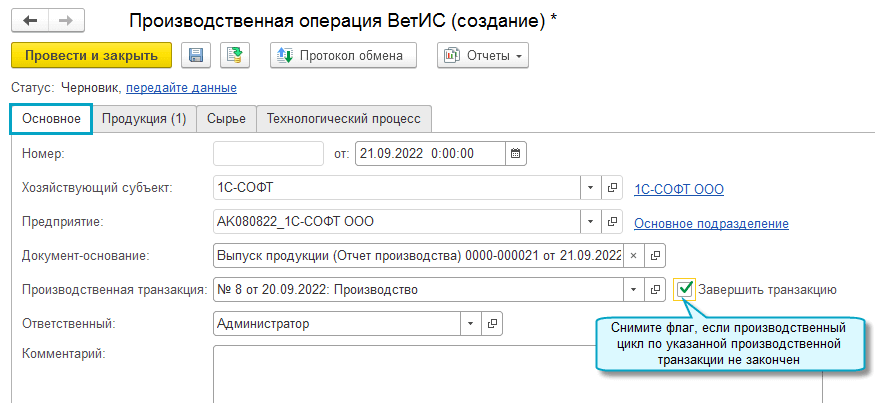

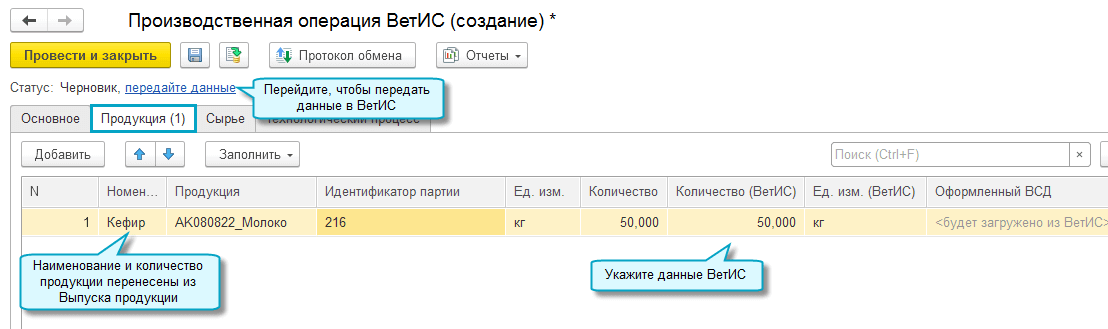

Производственная транзакция ВЕТИС

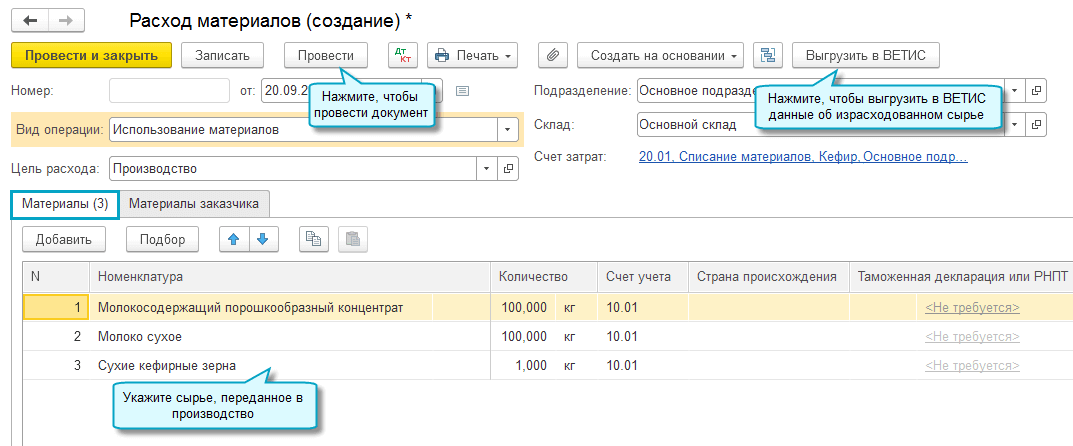

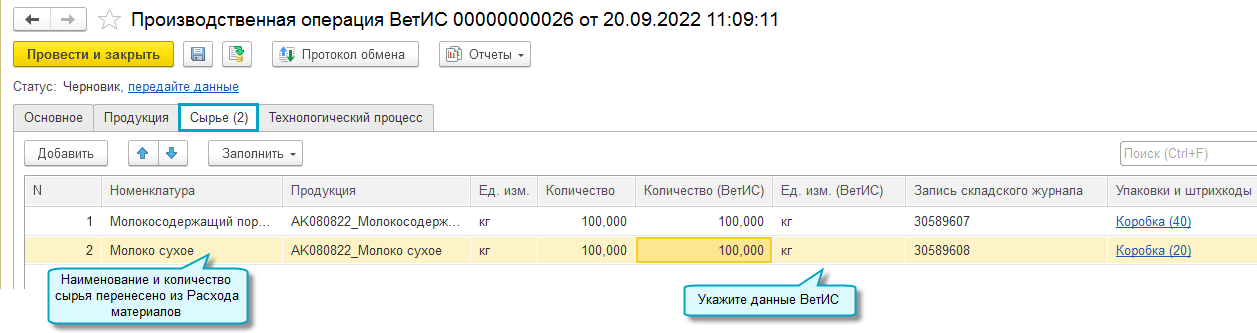

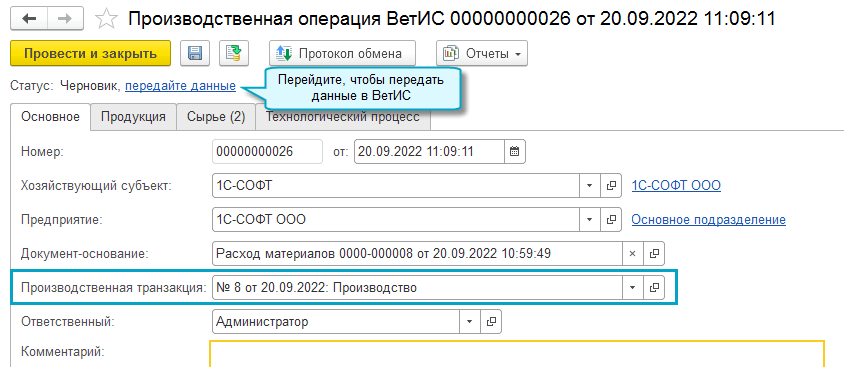

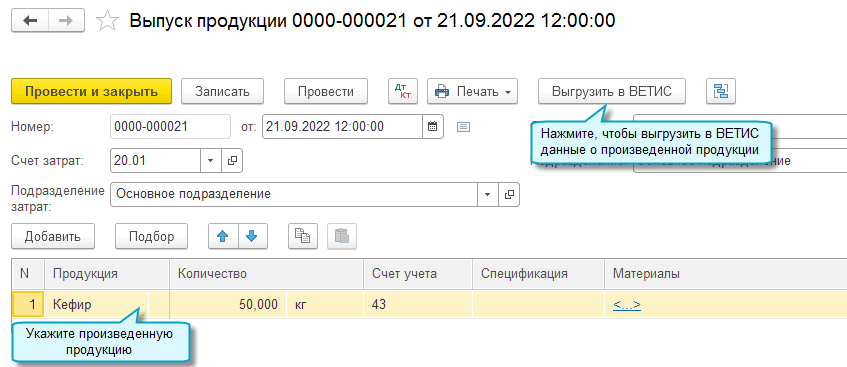

Добавлена возможность передавать в ВетИС данные о списании сырья в производство, не дожидаясь выпуска продукции. Такая передача требуется, например, при использовании сырья с малым сроком годности в длительных производственных циклах. Для связи исходного сырья и выпущенной продукции используется Производственная транзакция ВЕТИС.

Чтобы воспользоваться достаточно выполнить следующую настройку:

Полный интерфейс: меню «Администрирование — Настройки программы — Интеграция с ВетИС (Меркурий)».

Передача данных о списании сырья в производство

Полный интерфейс: меню «Производство — Производство — Расход материалов (Требования-накладные)».

Передача данных о выпуске продукции

Полный интерфейс: меню «Производство — Производство — Выпуск продукции (Отчеты производства)».

Формат обмена EnterpriseData 1.11 с другими программами

Поддержан новый формат обмена EnterpriseData 1.11 с другими программами. Функционал доступен, если другая программа также поддерживает формат обмена EnterpriseData 1.11.

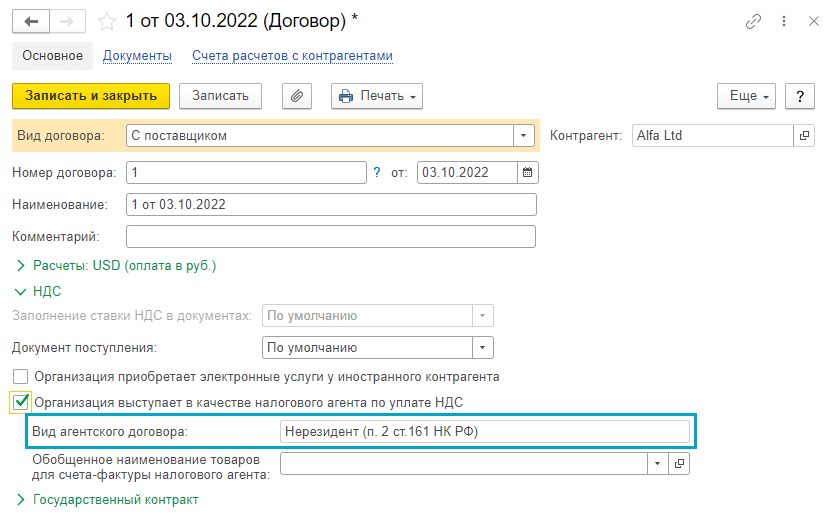

Вид агентского договора по НДС при обмене с другими программами

Добавлена загрузка и выгрузка вида агентского договора, по которому организация выступает в качестве налогового агента по уплате НДС, при обмене с другими программами. Функционал доступен, если другая программа также поддерживает формат обмена EnterpriseData 1.11.

Полный интерфейс: меню «Справочники — Покупки и продажи — Договоры».

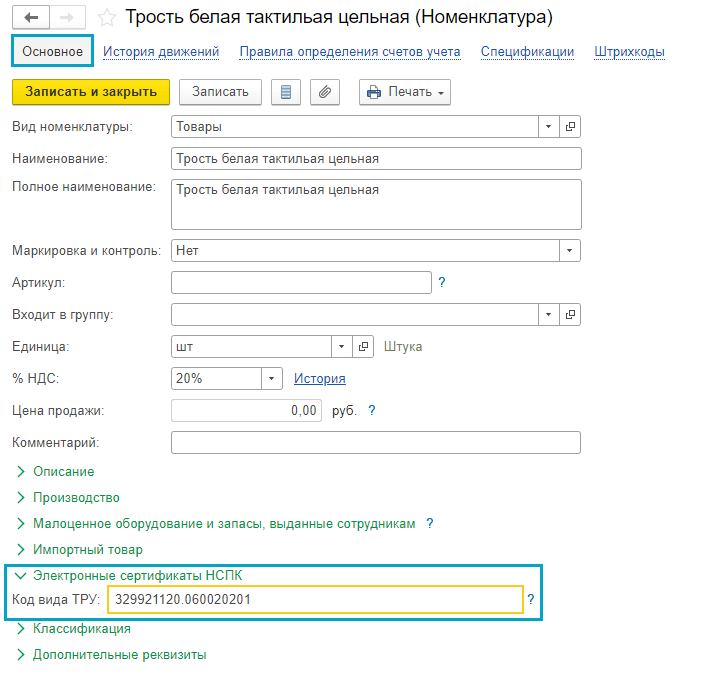

Код вида ТРУ при обмене с другими программами

Добавлена загрузка и выгрузка кода вида ТРУ для товаров, работ, услуг, приобретаемых с использованием электронного сертификата при обмене с другими программами. Функционал доступен, если другая программа также поддерживает формат обмена EnterpriseData 1.11.

Простой интерфейс: меню «Товары».

Полный интерфейс: меню «Справочники — Товары и услуги — Номенклатура».

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

Изменения в формах регламентированной отчетности

Изменения в документах, используемых при взаимодействии налогоплательщиков и налоговых органов

Изменения в механизме электронного документооборота с контролирующими органами

Реализован новый интерфейс работы с требованиями и уведомлениями от ФНС, автоматическое определение крайних сроков подтверждения приема и направления ответов на требования, напоминания о подходящих сроках, а также возможность групповой отправки подтверждений приема.

Источник: 1cv.tech